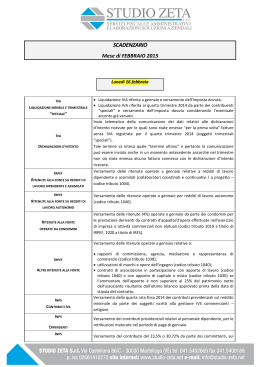

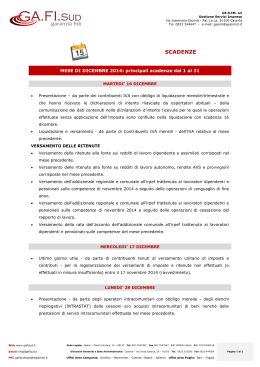

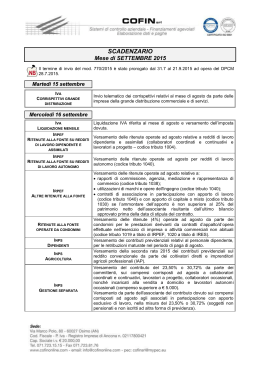

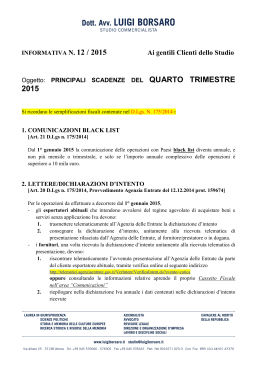

SCADENZARIO - Mese di LUGLIO 2015 Venerdì 10 luglio CONSEGNA ALLO STUDIO DELLE FATTURE – CONTRIBUENTI MENSILI Consegna da parte dei contribuenti che liquidano l’iva mensilmente delle fatture relative al mese di giugno 2015. Giovedì 16 luglio CONSEGNA ALLO STUDIO DELE FATTURE – CONTRIBUENTI TRIMESTRALI TASSE DA UNICO2015 Consegna da parte dei contribuenti che liquidano l’iva trimestralmente delle fatture relative al mese di giugno 2015. SOLO SOGGETTI TITOLARI DI P. IVA e SOCIETA’: Seconda rata di pagamento delle imposte derivanti da unico2015 per chi ha scelto la rateizzazione con inizio dal mese di luglio 2015. Iva Liquidazione mensile Irpef Ritenute alla fonte su redditi di lavoro dipendente e assimilati Liquidazione IVA riferita al mese di giugno e versamento dell’imposta dovuta. Versamento delle ritenute operate a giugno relative a redditi di lavoro dipendente e assimilati (co.co.co. e lavoratori a progetto – codice tributo 1004). Irpef Ritenute alla fonte su redditi di lavoro autonomo Versamento delle ritenute operate a giugno per redditi di lavoro autonomo (codice tributo 1040). Versamento delle ritenute operate a giugno relative a: • rapporti di commissione, agenzia, mediazione e rappresentanza di Irpef Altre ritenute alla fonte Irpef Ritenute alla fonte su dividendi Ritenute alla fonte operate da condomini commercio (codice tributo 1038); • utilizzazioni di marchi e opere dell'ingegno (codice tributo 1040); • contratti di associazione in partecipazione con apporto di lavoro (codice tributo 1040) e con apporto di capitale o misto (codice tributo 1030) se l’ammontare dell’apporto è non superiore al 25% del patrimonio netto dell’associante risultante dall’ultimo bilancio approvato prima della data di stipula del contratto. Versamento delle ritenute operate (26%) relativamente ai dividendi corrisposti nel secondo trimestre per partecipazioni non qualificate (codice tributo 1035). Versamento delle ritenute (4%) operate a giugno da parte dei condomini per le prestazioni derivanti da contratti d’appalto/d’opera effettuate nell’esercizio di impresa o attività commerciali non abituali (codice tributo 1019 a titolo di IRPEF, 1020 a titolo di IRES). Versamento del contributo del 23,50%, o 30,72% da parte dei committenti, sui compensi corrisposti a giugno a co.co.co., lavoratori a progetto, collaboratori occasionali, nonché incaricati alla vendita a domicilio e lavoratori autonomi occasionali (compenso superiore a € 5.000). Inps Gestione separata Versamento da parte dell'associante del contributo dovuto sui compensi corrisposti a giugno agli associati in partecipazione con apporto esclusivo di lavoro, nella misura del 23,50% o 30,72% (soggetti non pensionati e non iscritti ad altra forma di previdenza). Inps Versamento dei contributi previdenziali relativi al personale dipendente, per le retribuzioni maturate nel periodo di paga di giugno. Dipendenti Lunedì 20 luglio Iva Liquidazione MOSS Termine entro il quale effettuare la dichiarazione IVA riferita al secondo trimestre dei servizi elettronici resi a soggetti privati UE ed il relativo versamento, da parte dei soggetti iscritti al Mini sportello unico (MOSS). Lunedì 27 luglio Iva comunitaria Elenchi intrastat mensili e trimestrali Presentazione in via telematica degli elenchi riepilogativi delle cessioni di beni / servizi resi e degli acquisti di beni / servizi ricevuti, registrati o soggetti a registrazione, relativi a giugno (soggetti mensili) e al secondo trimestre (soggetti trimestrali). Venerdì 31 luglio TASSE DA UNICO2015 Mod. 770/2015 Semplificato / Ordinario Iva credito trimestrale Inps Dipendenti SOLO SOGGETTI NON TITOLARI DI P. IVA: Seconda rata di pagamento delle imposte derivanti da unico2015 per chi ha scelto la rateizzazione con inizio dal mese di luglio 2015. Termine per l’invio telematico, diretto o tramite intermediari abilitati, del mod. 770 Semplificato / Ordinario relativo al 2014. Invio telematico all’Agenzia delle Entrate della domanda di rimborso/compensazione del credito IVA relativo al secondo trimestre, utilizzando il nuovo mod. IVA TR. Invio telematico del mod. UNI-EMENS contenente sia i dati contributivi che quelli retributivi relativi al mese di giugno. L’adempimento interessa anche i compensi corrisposti a collaboratori o lavoratori a progetto, incaricati alla vendita a domicilio, lavoratori autonomi occasionali, nonché associati in partecipazione con apporto esclusivo di lavoro.

Scaricare