Istituto Statale di Istruzione Superiore Zenale e Butinone Economia aziendale KIT ESTIVO CLASSE 2^BTT PROF. ALBANO SALVATORE Fascicolo A Esercitazioni obbligatorie per tutti gli studenti da consegnare all’insegnante il primo giorno di scuola Calcoli percentuali 1) Una persona in un certo mese ha percepito uno stipendio di € 1.250. Sapendo che l’80% del reddito è stato speso, calcolare l’ammontare del risparmio e del consumo. E quale sarebbe stata la percentuale di consumo se avesse speso € 1.120? 2) Un commerciante paga per spese di trasporto € 300, pari al 6% del prezzo della merce. Calcolare il prezzo della merce e determinare il costo complessivamente sostenuto. 3) Al termine della stagione estiva un commerciante espone in vetrina una maglietta a € 33,95. Sapendo che la riduzione di prezzo è pari al 30%, determinare il prezzo al quale la maglietta veniva venduta prima dei saldi. 4) Una merce viene venduta al pubblico al prezzo di 280,60 euro IVA 22% compresa. Calcolare la base imponibile e l’importo dell’IVA. 5) Una partita di merci del peso lordo di t 2,6 ha una tara corrispondente all’8% del peso netto. Tale merce è stata acquistata a € 27 il chilogrammo di peso netto. Sapendo che la merce viene venduta applicando un utile del 20% sul costo d’acquisto, determinare il peso netto della merce ed il ricavo di vendita. 6) Il signor Neri ha risparmiato nel mese di maggio € 192, somma che corrisponde al 12% dello stipendio di tale mese. Determinare lo stipendio percepito in maggio. Fatture 7) La società Rossetti il 15 maggio ha effettuato le seguenti vendite di merci soggette ad IVA ordinaria: Al cliente ALFA: n. 280 prodotti modello H25 al prezzo di euro 15 l’uno; sconto incondizionato 6%, spese di etichettatura euro 120, sconto condizionato al pagamento a pronti 3%, imballaggio a rendere con addebito di una cauzione di euro 30; Al cliente BETA: n.400 prodotti modello H26 al prezzo di euro 21,5 l’uno; imballaggio fatturato euro 50, consegna FMV a mezzo vettore Speedy che emetta una fattura di euro 244 (IVA 22% compresa) in porto assegnato. Presentare i calcoli relativi alla determinazione del totale di ciascuna fattura emessa nei confronti dei due clienti. 8) Il 19 maggio la Aromi spa vende al commerciante Marco Silvestri di Spoleto le seguenti merci: - n. 85 confezioni di alimenti per l’infanzia a 6.50 euro l’una; IVA 10% - n. 60 confezioni di dolciumi a 12,50 euro l’una; IVA 22%, - n. 30 confezioni regalo di cioccolatini a 23 euro l’una, IVA 22%. La fattura immediata, emessa il 19 maggio, è redatta tenendo conto dei seguenti elementi. Trasporto a cura dell’impresa venditrice addebitato forfetariamente in 35 euro Sconto incondizionato 5% + 3% su tutti i prodotti Regolamento ½ per pronta cassa e ½ a 90 giorni dalla consegna con interessi di dilazione al tasso del 5%. Presentare la fattura immediata e l’assegno bancario emesso il 19 maggio. 9) Il commerciante all’ingrosso Giorgio Rossi di Milano ha venduto al dettagliante Valerio Carli di Brescia le seguenti merci soggette ad IVA 22%: n. 30 confezioni Lux di posate al prezzo di euro 340 ciascuna; n. 25 confezioni Star di posate con manico in legno al prezzo di euro 280 ciascuna; n. 10 mobiletti in vimini per pentole e posate al prezzo di euro 195 ciascuno. Condizioni di vendita: sconto 20% + 5% ; imballo fatturato al costo euro 180; spedizione avvenuta il 23/3 a mezzo vettore con addebito in fattura del costo come spesa documentata anticipata a nome e per conto del compratore pari a euro 250 + IVA 22% ; pagamento pronta cassa con rilascio di un assegno bancario di euro 1.000; il resto frazionato in tre rate uguali scadenti a 30/60/90 giorni dalla consegna con emissione di pagherò Presentare: la fattura differita emessa il 29/3; l’assegno bancario; le tre cambiali pagherò; 10) La Alcino S.p.A.di Verona ha venduto al grossista Giovanni Vannini di Brescia le seguenti merci: 1.300 pezzi del prodotto SUPER-GI al prezzo di euro 6,30 ciascuno, IVA 22%; 1.800 pezzi del prodotto SUPER-TI al prezzo di euro 8,55 ciascuno, IVA 22%; 2.550 pezzi del prodotto EXTRA-TI al prezzo di euro 2,56 ciascuno, IVA 4%. L’ordinazione tramite fax del 5 febbraio è stata accettata con conferma d’ordine il 7 febbraio. La merce è stata spedita tramite corriere Express s.r.l. che ha provveduto al trasporto il 13 marzo emettendo fattura pagata dalla società venditrice in nome e per conto del compratore per euro 122 IVA 22% inclusa. Condizioni di vendita: franco magazzino venditore, porto franco; imballo fatturato a euro 98; sconto incondizionato del 10% su tutti i prodotti + 3% solo sui prodotti ad aliquota IVA 22%; pagamento a fine aprile con addebito di interessi per euro 20. Presentare ( dati mancanti a scelta) : i calcoli necessari alla determinazione della base imponibile; la fattura differita emessa il 25 marzo. Calcoli finanziari 11) La ditta Santini di VERCELLI ha emesso le seguenti 3 fatture verso la ditta Alfa: La fattura di euro 1.200 con scadenza al 6 giugno fattura di euro 1.540 con scadenza a fine giugno fattura di euro 1.350 con scadenza al 10 agosto ditta Alfa si accorda con la ditta Sesti per saldare le tre fatture mediante un unico pagamento. Determina la data del pagamento ( scadenza adeguata). 12) A saldo di un debito di euro 7.290 che scadeva il 2 settembre, è stata pagata la somma di euro 7.115,04, essendo stato riconosciuto uno sconto commerciale del 6%. Si determini la data nella quale è avvenuto il pagamento. 13) Un commerciante ha i seguenti debiti verso uno stesso fornitore: € 2.226,50 scadenti il 13 novembre; € 3.321,50 scadenti il 15 dicembre; € 3.971,20 scadenti il 28 dicembre. D’accordo con il creditore decide di estinguerli tutti in data 10/12 .La somma riscossa in tale data viene depositata in banca al tasso lordo del’1,25%. Calcola: a) la somma da versare in data 10/12 tenendo conto del tasso del 4%; b) la somma disponibile in banca al 31/12 ( ricordati la ritenuta fiscale del 20% sugli interessi). 14) Il 13 marzo un’impresa ha riscosso anticipatamente un credito verso un cliente scadente il 23 agosto, concedendo uno sconto commerciale di 1564,80 euro al tasso del 6%. Lo stesso giorno l’impresa ha utilizzato la somma riscossa per pagare anticipatamente un proprio debito di 82.350 euro scadente il 10 agosto, ottenendo uno sconto commerciale al tasso 8%. Calcolare, con il procedimento dell’anno civile, il valore attuale del credito riscosso il valore attuale del debito pagato la somma che l’impresa deve aggiungere per saldare l’intero debito. 15) Il 20 marzo un’impresa commerciale estingue anticipatamente un debito di 8940 euro scadente il 4 giugno, con lo sconto commerciale al tasso del 4,5%. L’impresa ha ottenuto la somma necessaria per l’estinzione del debito riscuotendo un credito scaduto da 7 mesi, sul quale sono maturati di dilazione per 330,75 euro calcolati al tasso 6%. Determinare il valore attuale del debito pagato, il montante del credito scaduto e la somma che rimane dopo tale operazione. Titoli di credito 16) Il 25 settembre il grossista Francesco Rana di Piacenza vende al dettagliante Lorenzo Martini di Bologna merci per € 3.000 + IVA 4%, stabilendo il pagamento a fine novembre. A regolamento della fattura il giorno stesso Rana spicca tratta su Martini a favore di Gianni Conti di Milano, domiciliata presso l’agenzia n.2 della Banca Intesa. La cambiale è stata accettata dal debitore il 28 settembre La cambiale è stata successivamente girata in pieno il 5 ottobre al sig. Alberto Collina di Bergamo che a sua volta la gira in bianco al sig. Rossi Mario di Brescia; 5 giorni prima della scadenza la cambiale viene presentata per l’incasso alla locale filiale della Unicredit Banca. Presentare la tratta in entrambe le facciate. 17) La Edilsport di Trieste spicca tratta di 16,800 euro a 60 giorni vista sull’imprenditore Patrizio Bordini di Venezia a favore di Mario Riva di Verona. La tratta è stata emessa il 12 settembre ed accettata 3 giorni dopo; inoltre è stata avallata da Sergio Conti. Presentare l’effetto sapendo che è stato girato in bianco a Edoardo Cassino di Bergamo e da questi girato per l’incasso, dieci giorni prima della scadenza, alla Banca Nazionale del Lavoro. 18) Armando Rossi di Forlì ha venduto al commerciante Roberto Sabatini di Ancona merci per 6450 euro + IVA 22%. A regolamento della fornitura il commerciante emette il 5 maggio i seguenti titoli di credito: tratta di 3200 euro scadente a 90 giorni data, a carico di Matteo Rossoni di Termoli e da questi accettata il 9 maggio, domiciliata presso la Banca Regionale Europea; assegno circolare di importo pari alla differenza, rilasciato il giorni prima dalla Unicredit Banca. Presentare i due titoli di credito. Sviluppare i seguenti argomenti: a) b) c) d) e) f) g) h) Indicare cosa si intende con il termine azienda e con il termine impresa. Indica le caratteristiche dell’ IVA Definire il contratto di compravendita e indicare le clausole relative al trasporto Definire il concetto di interesse e di sconto commerciale Indicare cosa si intende per valuta adeguata Indicare le caratteristiche delle cambiali Definire la cambiale tratta Indica le differenze tra assegno bancario e assegno circolare Per gli studenti con sospensione di giudizio e con aiuto è obbligatorio svolgere i compiti del fascicolo B. ………………… BUON LAVORO E BUONE VACANZE ……………………… Fascicolo B Calcoli finanziari: 1) Il commerciante Mario Rossi riscuote anticipatamente il 20 luglio il suo credito di 30.500 euro scadente il 10 novembre concedendo lo sconto commerciale al tasso del 6%. La somma incassata viene depositata il giorno stesso da Rossigni presso una banca, che gli corrisponde interessi al tasso del 1,25% lordo. Determina, applicando il procedimento dell’anno civile: 1. il valore attuale del credito scadente il 10 dicembre; 2. il montante che il commerciante potrà ritirare al 31 dicembre. 2) In data 10 luglio un commerciante ha riscosso da un proprio cliente un credito di 33.000 euro scaduto il 15 maggio su cui sono maturati interessi al tasso del 9%. Nello stesso giorno la somma riscossa è stata utilizzata nel seguente modo: con euro 5.300 è stato estinto un debito in scadenza il prossimo 10 ottobre ottenendo uno sconto commerciale al tasso del 6.75%; ha estinto un debito dal valore nominale di euro 4.000 scadente il 27 novembre ottenendo uno sconto commerciale del 6%; la somma restante è stata depositata in banca al tasso lordo del 1,80%. Determinare: a. b. c. d. la somma riscossa dal commerciante il 10 luglio; l’ammontare del debito in scadenza il 10 ottobre; l’importo pagato il 10 luglio a saldo del debito scadente il 27 novembre; l’importo disponibile sul deposito bancario al 31/12 dopo la capitalizzazione degli interessi tenendo conto della ritenuta fiscale del 20%. 3) Un fornitore ha i seguenti crediti verso uno stesso cliente: 18.200 euro da riscuotere il 6 maggio; 22.350 euro da riscuotere il 19 giugno, 16.600 euro da riscuotere il 10 luglio. Il fornitore si accorda con il cliente per il saldo dei tre crediti con un unico versamento da effettuare il 15 giugno applicando il tasso del 6%. La somma incassata viene investita lo stesso giorno al tasso di interesse del 4,50% fino al 30 novembre Calcolare: 1. La somma riscossa il 15 giugno; 2. Il montante che l’impresa avrà a disposizione a fine novembre 4) Il grossista Rossi ha ricevuto le seguenti fatture dall’azienda Alfa: Fattura emessa il 28/3 dell’importo di 16.000 euro con scadenza a 2 mesi; Fattura dell’importo di 26.000 euro scadente il 29/6; Fattura emessa il 15/3 dell’importo di 12.500 euro con scadenza a 45 giorni. Calcolare il giorno in cui il commerciante Rossi può pagare in un’unica soluzione la somma delle tre fatture. Problemi di calcolo percentuale 5) Un’azienda ha acquistato un’autovettura a benzina pagando la somma di € 17.080, compresa IVA 22%. Determina il prezzo di listino (senza Iva). 6) Il mese scorso il prezzo unitario di una merce era di 100 €, mentre oggi è aumentato del 5. A quanto corrisponde l'aumento E qual è il prezzo attuale 7) Il peso lordo di una merce è t 8,2 e il suo costo di acquisto è di 32 euro il kg. netto. Sapendo che la tara è pari al 4% del peso lordo, determina il peso netto e il costo di acquisto di tutta la merce. Fattura con titoli di credito 8) Il 12/1 la ditta Valerio Grossi di Parma ha acquistato dalla ditta Enrico Maio di Modena le seguenti merci (IVA ordinaria): n. 150 prodotti Alfa al prezzo unitario di euro 30; n. 250 prodotti Beta al prezzo unitario di euro 50; Le condizioni di vendita sono le seguenti: consegna franco magazzino venditore con trasporto eseguito con automezzo del venditore contro addebito in fattura per euro 100; sconto 10% per i prodotti Alfa, 5% per i prodotti Beta; cauzioni per imballi 45 euro; interessi fatturati al tasso del 7% calcolati sulla parte dilazionata ( saldata con la cambiale tratta); pagamento: - ½ con assegno bancario tratto sulla Banca Nazionale del Lavoro, filiale di Parma; - ½ con girata di una cambiale tratta emessa in data 20/12 dalla signora Giulia Paolini di Ancona sul signor Giacomo Trezzi a favore della ditta Grossi, con scadenza a tre mesi vista. La cambiale è stata accettata in data 22/12; Presenta: la parte tabellare della fattura (con calcoli ordinati); L’assegno bancario La tratta comprensiva di girate 9) La ditta Marchi Gianluca di Milano (CAP 20100), viale della Libertà 41 ha ordinato in data 07 novembre all’azienda Ferri Monica via Roma di Milano le seguenti merci: Condizioni n. 454 prodotti tipo XX a 15,98 euro cad. sconto 5% iva 10%; n. 708 prodotti tipo YY a 4,56 euro cad. sconto 5% iva 10%; n. 40 prodotti tipo ZZ a 5,60 euro cad. sconto 5% iva 22%; di vendita: - spese di trasporto accessorie euro 60; spese di etichettatura euro 144; pagamento: 5.000 a pronti e la differenza al 25 di febbraio con interessi al tasso del 6,5% regolarmente presenti in fattura; Presentare la fattura differita n. 456 sapendo che è stata emessa in data 10 dicembre. 10) Il sig. Luca Bassi di Milano ha venduto al commerciante Carlo Grasso di Bergamo n. 200 prodotti modello Alfa e n. 300 prodotti modello Beta i cui prezzi unitari di listino sono rispettivamente 28 euro e 45 euro; IVA 10% sui prodotti Alfa e 22% sui prodotti Beta. La vendita prevede lo sconto 15 + 3% , imballo fatturato 200 euro, consegna FMV, spedizione effettuata il 10 marzo in porto franco a mezzo vettore che espone spese di trasporto per 85,40 euro ( IVA compresa) pagate dal venditore in nome e per conto del compratore. Il regolamento è stabilito per il 30% in contanti e per il resto con emissione di un pagherò cambiario scadente al 30 luglio. Presentare, dati mancanti a scelta: La parte tabellare della fattura, con IVA 22%, Il pagherò cambiario .

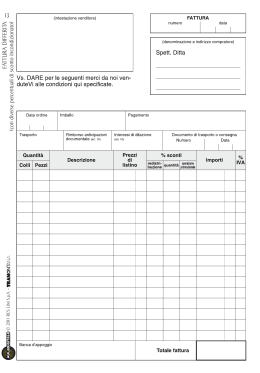

Scaricare