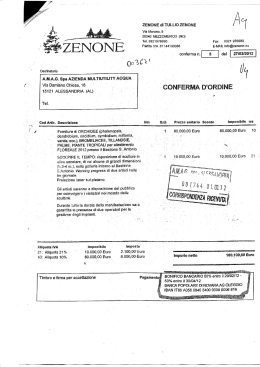

ELEMENTI DELLA COMPRAVENDITA Per prezzo di vendita ci riferiamo a vari elementi tecnici: 1) Costo d’origine: prezzo * quantità 2) Costo primo: costo d’origine + elementi accessori del contratto di compravendita (spese d’imballaggio, trasporto, assicurazione) 3) Costo di magazzino: costo primo + spese relativo al magazzinaggio della merce(affitto magazzino, magazziniere) 4) Costo complessivo: costo di magazzino + spese amministrative 5) Prezzo di vendita: costo complessivo + utile della vendita Operazioni soggette all’ IVA: - Operazioni imponibili (relative alla cessione dei beni Operazioni non imponibili (esportazioni Operazioni esenti (per le quali lo Stato ritiene opportuno che non siano gravate dall’IVA : es. prestazioni sanitarie Base imponibile: è l’ importo sul quale si applica l’aliquota IVA Le aliquote IVA sono fissate su base europea e sono: 4%, 10% e 20% Costo totale della merce= prezzo della merce * quantità - sconti Se a questo sommiamo le spese accessorie non documentate il risultato da la base imponibile BASE IMPONIBILE = Costo totale della merce + spese accessorie non documentate = prezzo della merce * quantità - sconti + spese accessorie non documentate Non si calcola l’iva : sulle spese documentate, sugli interessi di mora, sugli interessi per dilazioni ,sugli imballaggi a rendere ESEMPIO Si vende la seguente partita di merce: 50 cartoni prodotto modello A a 20 euro il cartone; 60 prodotti modello B a 30 euro l’uno; sconto incondizionato 5% + 2% , spese di imballaggio non documentate 20 euro, aliquota iva 10%, interessi per dilazioni di pagamento 8% su tre mesi, spese di trasporto documentate 25 euro. Determinare la base imponibile, l’IVA ed il totale della vendita. RISOLUZIONE Costo totale della merce=(20*50+60*30) -(20*50+60*30)*(5/100) (20*50+60*30)*(5/100)*(2/100)=2612,8 Devo sommare le spese di imballaggio non documentate per trovare la base imponibile BASE IMPONIBILE =2612,8+20=2632,8 Ora dobbiamo trovare l’IVA: so che l’aliquota iva è 10%, su 2632,8 quindi IVA= 263,28 La sommiamo alla base imponibile quindi ricavo 2896, 08 Dobbiamo sommare le spese di trasporto che sono 25 euro quindi ottengo 2921,08 Infine aggiungiamo gli interessi 58,42 e otteniamo 2979, 50 Totale compravendita ESERCIZIO Si vendono i seguenti prodotti: - 30 prodotti modello A a 20 euro l’uno; 40 prodotti modello B a 15 euro l’uno; 60 prodotti modello C a 30 euro l’uno; Sconto 5% su tutti i prodotti, IVA 10% su prodotti modello A e 20% sui restanti, spese di imballo documentate 30 euro, spese di trasporto non documentate (che saranno in questo caso spese di trasporto) 40 euro. Determinare la base imponibile, l’Iva e il totale della compravendita. n.b. negli esercizi precedenti avevamo le stesse aliquote d’IVA per tutti i prodotti RISOLUZIONE Le spese non documentate si ripartiranno una quota alle merci che hanno un iva del 10% e una parte a quelli che hanno iva del 20%. Descrizione 30 prod.A Aliquota 10% Aliquota 20% 600 Totali 600 60 prod B 600 600 60 prod C 1.800 1.800 ------------------------------------------------------------------------------------------------------------Tot merce 600 2.400 3.000 -sconto 5% 30 120 150 Merce scontata 570 2.280 2.850 Devo determinare il coefficiente di riparto: totale spese di trasporto/ totale della merce c.r. = 40/2.850= 0, 014035087 0, 014035087 *570 = 8 spese di trasporto al 10% : 0, 014035087 * 2.280 =32 spese di trasporto al 20% quindi 8 euro sono le spese di trasporto relativamente alla merce assoggettata all’IVA del 10% e 32 euro sono le spese di trasporto relativamente alla merce assoggettata all’IVA del 20% Descrizione 30 prod.A Aliquota 10% Aliquota 20% 600 Totali 600 60 prod B 600 600 60 prod C 1.800 1.800 ------------------------------------------------------------------------------------------------------------Tot merce 600 -sconto 5% 30 120 Merce scontata 570 2.280 2.850 8 32 40 Base imponibile 578 2.312 2.890 IVA 57,8 462,4 520,2 2.774,4 3.410,2 Spese di trasporto 635, 8 Spese imballaggio 3.000 150 30 3.440,20 è il totale della compravendita Esercizio Si vendono i seguenti prodotti: 30 merci modello A 2.400 a 50 euro l’una 40 merci modello B a 70 euro l’una 80 prodotti modello C a 20 euro l’uno Sconto 4% su tutta la merce, IVA 4% prodotti modello A e B, IVA 20% prodotti modello C, spese di trasporto 120 euro, spese di imballo documentate 10 euro ( se non c’è scritto nulla le spese di imballo sono non documentate). Determinare IVA, BASE IMPONIBILE e totale Documenti della compravendita: 1) Fattura: a) Immediata accompagnatoria b) differita 2) Ricevuta fiscale 3) Scontrino fiscale La fattura immediata accompagnatoria svolge anche la funzione di documento di trasporto oltre ad essere un documento della compravendita. Invece la fattura differita svolge solo la funzione di documento della compravendita, quindi se la merce viene trasportata da un posto all’altro avrà sia il documento di trasporto e sia la fattura differita. Pag. 142 la fattura è differita, quindi ci devono essere gli estremi del documento di trasporto Es. 5.34 pag. 529 Trasporto a carico del compratore addebitato in fattura, quindi sono spese non documentate DESCRIZIONE ALIQUOTA 10% ALIQUOTA 20% TOTALE n.2000 bottiglie acqua a 0,25 € 500 500 n.1500 b. limonata 0,65€ 975 975 n.1500 succo pera 0,75€ 1.125 n.1500 succo persca 0,85€ 1275 totale merce 2400 - 240 Sconto 10% su 2400 Sconto 8% su 1475 + Spese di trasporto Base imponibile IVA Totale 2160 86,67 2247,67 224,77 2472,44 1.125 1275 1475 118 1357 55,08 1412,08 282,42 1694,5 3875 240 118 3517 142,75 3659,75 507,19 4166,94 Coefficiente di riparto: dividere le spese di trasporto per il totale della merce: 142,75/3517 =0,040 58 0,04058* 2160= 87, 67 0,04058 * 1357 = 55,08

Scaricare