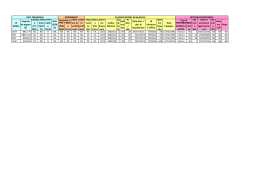

Opportunità professionali dalla digitalizzazione dei documenti e nuovo obbligo di fatturazione elettronica alla PA Umberto Zanini Dottore Commercialista e Revisore Legale Riproduzione vietata Nessuna parte del presente documento potrà essere riprodotta o diffusa con un mezzo qualsiasi Copyright © 2015 Umberto Zanini Agenda • Opportunità per i Commercialisti • L’obbligo di fatturazione elettronica alla PA • La conservazione digitale • La conservazione digitale delle scritture contabili • La conservazione digitale dei dichiarativi dell’intermediario • La conservazione digitale della corrispondenza (e-mail e PEC) • Il responsabile della conservazione ed il manuale della conservazione • Lo schema di Decreto Legislativo sulla fattura elettronica tra privati • Conclusioni Opportunità per i Commercialisti Fatturazione elettronica alla PA: -Servizio di emissione, trasmissione e conservazione -Servizio di ricezione, gestione e conservazione notifiche -Servizio di gestione della PCC Conservazione digitale: -Risparmi dalla digitalizzazione dei documenti dello studio -Servizio di GED per condividere i documenti con i clienti -Servizio di conservazione digitale dei documenti/scritture contabili -Servizio in caso di adozione fatturazione elettronica B2B Consulenza: -Consulenza in fase di implementazione del progetto (aziende e PA) -verifica correttezza processo -verifica contratti e nomine -redazione del manuale della conservazione -etc -Attività di auditing del processo -etc L’obbligo di fatturazione elettronica alla PA I benefici ed i vantaggi dall’obbligo di FE vs PA • Riduzione dei costi lato PA (registrazione, consultazione, etc) • Riduzione degli errori per una maggiore accuratezza dei dati • Costante monitoraggio della spesa pubblica • Riduzione dei tempi di approvazione fatture lato PA • Costruire un modello di riferimento anche nelle relazioni B2B I soggetti coinvolti ed i risparmi* • Le fatture emesse annualmente alla PA sono circa 60 milioni per un totale di acquistato pari a 135 miliardi € • Le PA sono 21.751 e gli uffici destinatari 50.779: -6 giugno 2014: PA 9.063 Uffici 19.620 -31 marzo 2015: PA 12.688 Uffici 31.159 • I fornitori della PA sono stimati in circa 2 milioni, 80% dei quali microimprese • A regime, si stimano risparmi per circa 1 miliardo €/anno lato PA *Fonte: Osservatorio Fatturazione Elettronica e Dematerializzazione del Politecnico di Milano, Indice delle PA al 15.4.2015 Art.1 commi da 209 a 214 della Legge n.244 del 24 Dicembre 2007 • Obbligo per i fornitori di emettere solo fatture elettroniche • Obbligo per le PA di accettare e pagare solo fatture elettroniche • Obbligo per entrambi di conservare le FE in solo formato digitale • Le PA coinvolte • Istituzione del Sistema di Interscambio (www.fatturapa.gov.it) • Emanazione di 2 successivi Decreti: -DMEF 7 marzo 2008 -Agenzia delle Entrate -Sogei Spa -DMEF 3 aprile 2013 n.55 La Fatturazione Elettronica verso la PA Numero fatturedi elettroniche ricevute dallo SDI 3.250.635 I numeri deldiSistema Interscambio Fonte: Fatturapa.gov.it La Fatturazione Elettronica verso la PA %di diInterscambio fatture scartate dallo SDI I numeri del Sistema Fonte: Fatturapa.gov.it WWW.FATTURAPA.GOV.IT Presidenza del Consiglio dei Ministri e Ministeri Agenzie fiscali Regioni, Province autonome, Province, Comuni ISTAT Altre Amministrazioni locali Enti nazionali di previdenza ed assistenza …etc… L. 196/2009 Art.1 c.2 Autorità indipendenti Amministrazioni Stato Regioni, Province, Comuni, Comunità montane L. 244/2007 Art.1 c.209 DL 165/2001 Art.1 c.2 IACP, CCIAA Enti pubblici non economici nazionali, regionali, loc. Aziende ed enti del Servizio sanitario nazionale ARAN, CONI Amministrazioni autonome WWW.ISTAT.IT DMEF del 3 aprile 2013 n.55 Le amministrazioni centrali Organi costituzionali e di rilievo costituzionale Presidenza del Consiglio dei Ministri e Ministeri Agenzie fiscali (n.3) -Agenzia del Demanio -Agenzia delle Dogane e dei Monopoli -Agenzia delle Entrate Enti di regolazione dell’attività economica (n.11) Enti produttori di servizi economici (n.12) Autorità amministrative indipendenti (n.9) Enti a struttura associativa (n.9) Enti produttori di servizi assistenziali, ricreativi e culturali (n.26) Enti ed istituzioni di ricerca (n.25) Istituti zooprofilattici sperimentali DMEF del 3 aprile 2013 n.55 Gli enti nazionali di previdenza ed assistenza Cassa di previdenza e assistenza per gli ingegneri ed architetti liberi professionisti – INARCASSA Cassa italiana di previdenza e assistenza dei geometri liberi professionisti Cassa nazionale del notariato Cassa nazionale di previdenza e assistenza dei dottori commercialisti – CNPADC Cassa nazionale di previdenza e assistenza dei ragionieri e periti commerciali – CNPR Cassa nazionale di previdenza e assistenza forense Ente di previdenza dei periti industriali e dei periti industriali laureati – EPPI Ente di previdenza e assistenza pluricategoriale – EPAP Ente nazionale di previdenza e assistenza a favore dei biologi – ENPAB Ente nazionale di previdenza e assistenza degli psicologi – ENPAP Ente nazionale di previdenza e assistenza dei farmacisti – ENPAF Ente nazionale di previdenza e assistenza dei veterinari – ENPAV Ente nazionale di previdenza e assistenza della professione infermieristica – ENPAPI Ente nazionale di previdenza e assistenza lavoratori dello spettacolo e dello sport professionistico – ENPALS Ente nazionale di previdenza e assistenza per i consulenti del lavoro – ENPACL Ente nazionale di previdenza per gli addetti e gli impiegati in agricoltura – ENPAIA Ente nazionale previdenza e assistenza dei medici e degli odontoiatri – ENPAM Fondazione ENASARCO Fondo Agenti Spedizionieri e Corrieri – FASC Istituto nazionale di previdenza dei giornalisti italiani G. Amendola – INPGI Istituto nazionale di previdenza per i dipendenti dell’amministrazione pubblica – INPDAP Istituto nazionale infortuni sul lavoro – INAIL Istituto nazionale previdenza sociale – INPS Opera nazionale per l'assistenza agli orfani dei sanitari italiani – ONAOSI DMEF del 3 aprile 2013 n.55 Le amministrazioni locali Regioni e province autonome Province Comuni Comunità montane Unioni di comuni Agenzie, enti e consorzi per il diritto allo studio universitario Agenzie ed enti per il turismo Agenzie ed enti regionali del lavoro Agenzie ed enti regionali per la formazione, la ricerca e l'ambiente Agenzie regionali e provinciali per la rappresentanza negoziale Agenzie regionali per le erogazioni in agricoltura Agenzie regionali sanitarie Autorità di ambito territoriale ottimale Autorità portuali Aziende ospedaliere, aziende ospedaliero-universitarie, policlinici e istituti di ricovero e cura a carattere scientifico pubblici Aziende sanitarie locali Camere di commercio, industria, artigianato e agricoltura e unioni regionali Consorzi di bacino imbrifero montano Consorzi tra amministrazioni locali Parchi nazionali, consorzi e enti gestori di parchi e aree naturali protette Consorzi interuniversitari di ricerca Agenzie ed enti regionali di sviluppo agricolo Fondazioni lirico-sinfoniche Teatri stabili ad iniziativa pubblica Università e istituti di istruzione universitaria pubblici Altre amministrazioni locali (n.110) La tempistica di adozione 6 giugno 2014 Il SdI è obbligatorio per i Ministeri, le Agenzie fiscali e gli Enti nazionali di previdenza ed assistenza sociale Ministeri: Scuole ed altri istituti di istruzione Statale (9.000), Polizia di Stato, Vigili del Fuoco, Carabinieri, Esercito, Marina Militare , Aeronautica, Guardia di Finanza, etc 31 marzo 2015 Il SdI è obbligatorio nei confronti delle restanti PA: Regioni, Comuni, etc Restanti PA: Regioni, Province, Comuni, aziende sanitarie locali, aziende ospedaliere, comunità montane , consorzi, CCIAA, Università, parchi nazionali, etc Aggiornamento ogni 6 mesi Agenzia delle Entrate (Gestore del SdI) Relazione periodica Sogei spa SISTEMA DI INTERSCAMBIO Fatture Fornitore Ministero Economia e delle Finanze Ricevute di consegna Notifiche di scarto Fatture validate Notifiche di accettazione www.fatturapa.gov.it Notifiche di rifiuto Flusso informativo per il monitoraggio della finanza pubblica Ragioneria Generale dello Stato P.A. Caratteristiche della fattura elettronica da trasmettere al SDI In formato XML, così come riportato nel documento “Specifiche tecniche operative del formato della fattura del sistema di interscambio” Firmata con una firma digitale o firma elettronica qualificata, secondo il formato: -CAdES-BES (CMS Advanced Electronic Signatures) ---> “.xml.p7m“ -XAdES-BES (XML Advanced Electronic Signatures) in modalità enveloped ---> “.xml“ Firmata congiuntamente ad un riferimento temporale (“ Signing time“ ) Il file della fattura elettronica al SDI potrà essere trasmesso come: a-un file per singola fattura In caso di rifiuto vengono rifiutate le singole fatture b-un file contenente un “ lotto di fatture “. In caso di rifiuto viene rifiutato tutto il lotto. c-un file compresso in formato .zip contenente più singole fatture oppure più lotti di fatture. Il file .zip non va firmato mentre saranno firmati i file compressi. In caso di rifiuto vengono rifiutate le singole fatture/lotti contenuti nel .zip Nomenclatura del file da trasmettere IT12345678910_00001.xml Codice paese (IT) Identificativo univoco del soggetto trasmittente (codice fiscale 11-16 caratteri) Progressivo univoco del file .xml.p7m (max 5 caratteri) .xml Codice Univoco dell’Ufficio (CUU) Le modalità di trasmissione al SDI La trasmissione della fattura al SDI avviene attraverso l'utilizzo di uno dei seguenti 5 canali: ● PEC o analogo sistema di posta elettronica in grado di certificare data e ora dell'invio e della ricezione, nonché l'integrità del contenuto delle stesse, e non è necessario identificarsi in via preventiva al SDI, ma basta utilizzare un gestore incluso nell’elenco gestito da Agenzia per l’Italia Digitale. L’indirizzo a cui inviare è [email protected] ed il SDI con il 1° messaggio di risposta (ricevuta consegna, notifica scarto) comunica l’indirizzo PEC che si dovrà usare per le successive trasmissioni. ● SDICOOP, un sistema di cooperazione applicativa esposto su rete internet fruibile tramite protocollo HTTPS per i soggetti non attestati su rete SPC (Sistema Pubblico di Connettività), ed è necessario identificarsi al SDI tramite la sottoscrizione di un accordo di servizio; ● SPCOOP, un sistema di cooperazione applicativa attestate su rete SPC, ed è necessario identificarsi al SDI tramite la sottoscrizione di un accordo di servizio; ● SDIFTP, un sistema di trasmissione dati tra terminali remoti basato su protocollo FTP, ed è necessario identificarsi al SDI tramite la definizione e sottoscrizione di un protocollo di trasmissione; ● WEB, un sistema di trasmissione telematica dati esposto su rete internet fruibile tramite protocollo HTTPS per i soggetti accreditati e disponibile nella sezione Inviare la FatturaPA del sito www.fatturapa.gov.it .Per accedervi è necessario avere le credenziali Entratel o Fisconline, oppure avere la Carta Nazionale dei Servizi (CNS) abilitata ai servizi Ag.Entrate. Data e ora ricezione: data e ora in cui il file è stato ricevuto dal SDI Data e ora consegna: data e ora in cui il file è stato consegnato dal SDI SDI Fornitore 1-Produzione fattura XML P.A. 2-Trasmissione fattura al SDI 6-Ricevuta di consegna 10-Notifica di esito di accettazione fattura (entro 15 gg dal punto 6) 11-Conservazione digitale Storage 3- Controlli propedeutici 4-Controlli con esito positivo 5-Trasmissione fattura e file dei metadati alla PA 9-Notifica di esito committente di accettazione fattura (entro 15 gg dal punto 6) 7-Verifica accettabilità (coerenza informazioni e regolarità documento) 8-Verifica superata 11-Conservazione digitale Storage I soggetti eventualmente coinvolti nel processo Fornitore Il sistema di Interscambio PA Il soggetto emittente «per conto» la fattura Il soggetto «trasmittente» Il soggetto «ricevente» Il soggetto che offre un servizio di CD in fulloutsourcing Il soggetto che offre un servizio di CD in fulloutsourcing (AgID) 1 2 3 Firma digitale e riferimento temporale al file XML Trasmissione del file XML al SDI tramite PEC, WS, WEB, FTP, SPC 4 Conservazione in formato digitale della fattura XML e dei messaggi Ricezione delle ricevute e delle notifiche dal SDI Produzione del file XML Soggetto emittente «per conto» Soggetto trasmittente Soggetto che conserva in outsourcing Sono tutte attività che possono essere svolte dal Commercialista La fattura elettronica alla PA in 10 passaggi 1-Accertarsi che il cliente PA rientri nell’obbligo 2-Individuare il CUU da inserire in fattura 3-Individuare l’eventuale CIG e CUP da inserire in fattura 4-Creare la fattura elettronica in formato XML 5-Verificare la presenza di eventuali allegati da inserire nel file XML 6-Firmare digitalmente il file XML 7-Verificare la correttezza del file XML 8-Trasmettere il file XML 9-Attendere la “Ricevuta di consegna” 10-Attendere la “Notifica di esito” dalla PA FAQ Dopo aver trasmesso le fatture elettroniche XML alla PA, le posso stampare e conservare solo su carta? Faccio presente che stampiamo su carta a colori. Ho trasmesso una fattura elettronica al SDI ed il giorno dopo mi è arrivata una notifica di scarto riportante il codice errore “00102”. Cosa devo fare? Ho trasmesso una fattura elettronica alla Prefettura di….tramite il SDI, e mi è stata rifiutata perché l’aliquota iva era sbagliata. Come mi devo comportare? …posso conservare in digitale le foto dei rimborsi spesa fatte con lo smartphone? Le posso allegare alla fattura elettronica XML da inviare alla PA? Siamo una PA e dovendo comunicare il CUU ai fornitori pensavamo di usare la PEC, ma per molti di loro non abbiamo l’indirizzo PEC. Dove possiamo eventualmente reperirlo? La conservazione digitale Documento cartaceo DMEF 17 giugno 2014 Conservazione digitale di documenti tributari DPCM 3 dicembre 2013 Documento informatico Decreto Legislativo 7 marzo 2005 n.82 Quali sono i documenti e le scritture contabili che si possono conservare in solo formato digitale? 01 FattureEmesse 22 RegistroEmergenzaIva 02 FattureRicevute 23 Bollettario 03 NotaVariazioneAumento 24 RegistroPrimaNota 04 NotaVariazioneDiminuzione 25 RegistroUnicoIva 05 DocumTrasporto 26 RegistroRiepilogativoIva 06 Scontrino 27 RegistroSezionaleIvaAcquisitiIntraUe 07 Ricevuta 28 RegistroAcquistiIntraUeNonComm 08 Bolla 29 RegistroTrasferimentiIntraUe 09 LibroGiornale 30 RegistroDichIntentiEmesse 10 LibroInventari 31 RegistroDichIntentiRicevute 11 LibroMastro 32 RegistroOmaggi 12 RegistroCronologico 33 RegistroMemoriaProdContrassegno 13 LibroCespiti 34 RegistroLavorazioneProdContrassegno 14 RegistroIrpef 35 RegistroCaricoProdContrassegno 15 RegistroFattureAcquisto 36 RegistroScaricoProdContrassegno 16 RegistroAcquistiAgenzieViaggio 37 RegistroBeniInDeposito 17 RegistroFattureEmesse 38 RegistroBeniInContoLavorazione 18 RegistroFattureInSospeso 39 RegistroBeniComodato 19 RegistroCorrispettivi 40 RegistroBeniProva 20 GiornaleFondo 41 RegistroSezionaleIvaInterno 21 RegistroCorrispettiviAgenzieViaggio 42 RegistroCaricoStampatiFiscali Quali sono i documenti e le scritture contabili che si possono conservare in solo formato digitale? 64 IrapSocietaPersone 43 RegistroSocControllantiControllate 44 RegistroCaricoScaricoRegimeMargineMetodoAnalitico 45 RegistroAcquistiRegimeMargineMetodoGlobale 46 RegistroVenditeRegimeMargineMetodoGlobale 47 RegistroCaricoCentriElabDati 48 RegistroScaricoCentriElabDati 49 RegistroSommeRicevuteDeposito 50 RegistroEditori 51 LibroSoci 52 LibroObbligazioni 53 LibroAdunanzeDelibAssemblee 54 LibroAdunanzeDelibConsiglioAmministrazione 55 LibroAdunanzeDelibCollegioSindacale 56 LibroAdunanzeDelibComitatoEsecutivo 57 LibroAdunanzeDelibAssembleeAzionisti 58 AltriRegistri 59 UnicoPersoneFisiche 60 UnicoSocietaPersone 61 UnicoSocietaCapitale 62 UnicoEntiNonCommerciali 63 IrapPersoneFisiche 65 IrapSocietaCapitale 66 UnicoEntiNonCommercialiEdEquiparati 67 IrapAmministrazioniEdEntiPubblici 68 Modello730 69 ModelloConsolidatoNazionaleEMondiale 70 ModelloIva 71 ModelloIvaVrRichiestaRimborsoCreditoIva 72 ModelloIva26Lp2006ProspettoLiquidazioniPeriodiche 73 ModelloIva74Bis 74 ComunicazioneAnnualeDatiIva 75 ModelloRichiestaRimborsoCreditoIvaTrimestrale 76 ModelloDatiContenutiDichiarazioneIntentoRicevute 77 Modello770Semplificato 78 Modello770Ordinario 79 ModelloCertificazioneCud 80 ModelloF23 81 ModelloF24 82 ModelliAllegatiDichiarazioneRedditiModelloUnico 83 ModelliAnnotazioneSeparata 84 RicevutaPresentazioneModelliDichiarazione 85 AltriDocumenti Il DMEF del 17 giugno 2014 Formato. I documenti informatici rilevanti ai fini tributari hanno le caratteristiche dell'immodificabilità, dell'integrità, dell'autenticità e della leggibilità. Garanzie. Rispettare le norme del codice civile, le disposizioni del CAD, le regole tecniche sui sistemi di conservazione e le altre norme tributarie in tema di tenuta della contabilità. Ricerca. Siano consentite le funzioni di ricerca e di estrazione per cognome, nome, denominazione, C.F, P.Iva, data (laddove tali informazioni siano obbligatoriamente previste). Il processo di conservazione. Il processo di conservazione termina con l'apposizione della firma digitale e della marca temporale sul pacchetto di archiviazione. Tempistica. Il processo di conservazione (comprese le fatture elettroniche) deve essere svolto entro il termine previsto dall'art. 7, comma 4-ter del decreto-legge 10 giugno 1994, n. 357 ( entro i 3 mesi dal termine ultimo di presentazione delle dichiarazioni annuali). Conservazione di documenti analogici. Il procedimento di generazione delle copie informatiche e delle copie per immagine su supporto informatico di documenti e scritture analogici termina con l'apposizione della firma digitale. Per i documenti analogici originali unici, serve un Notaio o altro pubblico ufficiale Comunicazione. Il contribuente comunica che effettua la conservazione digitale in DR Imposta di bollo. Pagamento entro 120 giorni dalla chiusura dell'esercizio 1/2-Come avviene il processo di conservazione digitale Fattura 1321.pdf FD + RT Fattura 1321.pdf.p7m Fattura 1322.pdf FD + RT Fattura 1322.pdf.p7m Fattura 1323.pdf FD + RT Fattura 1324.pdf.p7m Fattura 1325.pdf a4829bbd3f7ad4ea5b37b08934f8d2a7 3b85335781ff062b4b670491925e0a47 FD + RT Fattura 1323.pdf.p7m Fattura 1324.pdf 775313b4da7e63d2cc3f721e212cfff02 7563411e6c0f61f8488133aa95b8eae FD + RT Fattura 1325.pdf.p7m ecd5f5008d5da9cdb7629468313266e6 b609c16982b53675bc8c27ad31f7166a 5afab9a620f6f11284505be2fb9a975b4 dccfdd30970dffc7ed875490160e4d0 4a60bf7d4bc1e485744cf7e8d0860524 752fca1ce42331be7c439fd23043f151 FD=Firma Digitale MT=Marca Temporale RT=Riferimento Temporale 2/2-Come avviene il processo di conservazione digitale + FD e MT del Responsabile della Conservazione FD=Firma Digitale MT=Marca Temporale RT=Riferimento Temporale Quali strumenti servono per la conservazione digitale? Firma digitale Riferimento temporale Marca temporale Il riferimento temporale WWW.INRIM.IT La marca temporale Funzione di hash (SHA-256) 2 settembre 2014 16.20.10 2CBD 08E4 A85D 3FA4 C7DF 605E A411 1889 39D2 3D83 AA3E B56F E901 797E 0E76 165F C5E5 3E0F 4D2C BC8F 1328 41B9 4EE9 506F B975 3395 98A0 6470 816E 3139 83A4 9AEE A43D 0BC5 F79D 0421 E102 D2BB 99C2 F4B9 3062 D2A3 3D78 1FEA B2A7 D403 50B5 39A5 5055 BECD 5D19 223C BB73 5FD2 5FC8 C46C 03D8 BEAA 112D F5DA 5B37 F4D4 E403 F015 Altre informazioni…. 3afdc96b35e60a6c3 d98fc06ca8647ad5a 106c862503cb64f98 2d260928c7285 Certificatore Accreditato La conservazione degitale delle scritture contabili Il nuovo art. 2215-bis del Codice Civile Legge n.106 del 12 luglio 2011 (GU n.160 del 12 luglio 2011) «Art. 2215-bis. - Documentazione informatica I libri, i repertori, le scritture e la documentazione la cui tenuta e` obbligatoria per disposizione di legge o di regolamento o che sono richiesti dalla natura o dalle dimensioni dell’impresa possono essere formati e tenuti con strumenti informatici. Le registrazioni contenute nei documenti di cui al primo comma debbono essere rese consultabili in ogni momento con i mezzi messi a disposizione dal soggetto tenutario e costituiscono informazione primaria e originale da cui e` possibile effettuare, su diversi tipi di supporto, riproduzioni e copie per gli usi consentiti dalla legge. Gli obblighi di numerazione progressiva e di vidimazione previsti dalle disposizioni di legge o di regolamento per la tenuta dei libri, repertori e scritture sono assolti, in caso di tenuta con strumenti informatici, mediante apposizione, almeno una volta all’anno, della marcatura temporale e della firma digitale dell’imprenditore o di altro soggetto dal medesimo delegato. Qualora per un anno non siano state eseguite registrazioni, la firma digitale e la marcatura temporale devono essere apposte all’atto di una nuova registrazione e da tale apposizione decorre il periodo annuale di cui al terzo comma; I libri, i repertori e le scritture tenuti con strumenti informatici,secondo quanto previsto dal presente articolo, hanno l’efficacia probatoria di cui agli articoli 2709 e 2710 del codice civile Per i libri e per i registri la cui tenuta e` obbligatoria per disposizione di legge o di regolamento di natura tributaria, il termine di cui al terzo comma opera secondo le norme in materia di conservazione digitale contenute nelle medesime disposizioni». Le 5 diverse modalità per conservare le scritture contabili Stampa annuale su libri senza vidimazione Conservazione cartacea Stampa annuale su libri con vidimazione secondo l’art.2215 c.c. Conservazione digitale di documento informatico FD e MT annuale secondo l’art.2215/bis c.c. + conservazione annuale con FD e MT del RCS Conservazione annuale con apposizione di FD e MT del RCS Conservazione digitale Conservazione digitale di documento analogico di anni pregressi Produzione annuale di file del libro stampato + FD e MT del RCS (Risoluzione 158/E-2009) Regolarmente conservato ai fini civili e fiscali + valore probatorio artt.2709 e 2710 c.c. Risoluzione dell’Agenzia delle Entrate n.158 del 15-6-2009 Conservazione sostitutiva di documenti creati con strumenti elettronici non aventi le caratteristiche dei documenti informatici “Le trascritte disposizioni non specificano con quale sistema debba avvenire l’acquisizione dell’immagine, tale modalità, dunque, deve considerarsi libera e non soggetta a specifiche regole. Tuttavia, trattandosi di acquisire l’immagine di “documenti”, ossia della rappresentazione di atti, fatti e dati giuridicamente rilevanti, è necessario che il procedimento di acquisizione garantisca che l’immagine rispecchi in maniera fedele, corretta e veritiera i dati, i fatti e gli atti che il documento rappresenta. Per quanto riguarda le fatture, ad esempio, sarà necessario che dall’immagine acquisita ai fini della conservazione, risultino rappresentati gli elementi essenziali, indicati dall’articolo 21, comma 2, del d.P.R. n. 633 del 1972.” “Proiettando i principi testé enunciati alla fattispecie rappresentata dall’istante, se ne ricava che, ferma restando la necessità della materializzazione su supporto fisico dei documenti rilevanti ai fini delle disposizioni tributarie, formati tramite strumenti informatici, ma non aventi, fin dall’origine i requisiti dei documenti informatici, per la loro conservazione si potrà procedere all’acquisizione della relativa immagine tramite il processo di generazione dello spool (o rappresentazione grafica) di stampa, a condizione che l’immagine così acquisita rispecchi in maniera, fedele, corretta e veritiera il contenuto rappresentativo del documento. Come precisato, è indispensabile che l’immagine sia memorizzata su di un supporto di cui sia assicurata la leggibilità nel tempo, con garanzia dell’ordine cronologico e senza soluzioni di continuità. Peraltro, fin dal momento della memorizzazione dovranno essere garantire le funzioni di ricerca ed estrazione secondo i menzionati indici”. La conservazione digitale delle scritture contabili I° - Firma digitale e marca temporale su ciascun file FD + MT Libro giornale Alfa Srl.pdf LibroFattura giornale1321.pdf.p7m Alfa Srl.pdf.m7m FD + MT Mastri contabili Alfa Srl.pdf 1322.pdf.p7m MastriFattura contabili Alfa Srl.pdf.m7m FD + MT Registro cespiti Alfa Srl.pdf 8e35c2cd3bf6641bdb0e2050b76932cb b2e6034a0ddacc1d9bea82a6ba57f7cf cd0aa9856147b6c5b4ff2b7dfee5da20a a38253099ef1b4a64aced233c9afe29 aa9402664f1a41f40ebbc52c9993eb66 aeb366602958fdfaa283b71e64db123 Fattura 1323.pdf.p7m Registro cespiti Alfa Srl.pdf.m7m FD + MT Registro Iva vendite Alfa Srl.pdf 1324.pdf.p7m RegistroFattura Iva vendite Alfa Srl.pdf.m7m FD + MT Registro Iva acquisti Alfa Srl.pdf 33112ee14ee469c3eb52fe90322ec81d d404a0093d565a6d71ce77cbc8124e3 1325.pdf.p7m RegistroFattura Iva acquisti Alfa Srl.pdf.m7m 6ae40a4179b77144511c3efc707a1c4d c9ed3361591b8a92ac70986b54441d0 FD=Firma Digitale MT=Marca Temporale La conservazione digitale delle scritture contabili II° - Firma digitale e marca temporale su file SInCRO + FD e MT del Responsabile della Conservazione FD=Firma Digitale MT=Marca Temporale RT=Riferimento Temporale Assolvimento dell’imposta di bollo sui documenti informatici (Art.6 DMEF 17 giugno 2014) -libro giornale e libro degli inventari -ogni altro registro , se bollato e vidimato secondo le norme dell’art 2215 e 2216 del c.c. -registro generale delle conservatorie dei registri immobiliari previsto dall’art 2678 del c.c. Versare € 16,00 ogni 2.500 registrazioni o frazioni di esse Pagamento in un’unica soluzione entro 120 giorni dalla chiusura dell’esercizio. La conservazione digitale delle scritture contabili dei clienti in 5 passaggi 1-Atto di affidamento + nomina responsabile della conservazione 2-Entro 120 gg chiusura anno assolvere imposta di bollo con F24 3-Apposizione sui singoli file della FD + RT (valutare FD + MT) 4-Chiusura processo di conservazione con FD +MT su file SInCRO 5-Compilare il prospetto in DR FD=Firma Digitale MT=Marca Temporale RT=Riferimento Temporale 1= conservazione digitale 2= conservazione cartacea La conservazione digitale dei dichiarativi dell’intermediario La conservazione digitale delle dichiarazioni dei redditi “I contribuenti e i sostituti di imposta che presentano la dichiarazione in via telematica, direttamente o tramite i soggetti di cui ai commi 2-bis e 3, conservano, per il periodo previsto dall'articolo 43 del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, la dichiarazione debitamente sottoscritta e redatta su modello conforme a quello approvato con il provvedimento di cui all'articolo 1, comma 1, nonche' i documenti rilasciati dal soggetto incaricato di predisporre la dichiarazione. L'Amministrazione finanziaria puo' chiedere l'esibizione della dichiarazione e dei suddetti documenti”. (Art.3 comma 9 DPR 322/1998) ”I soggetti incaricati della trasmissione delle dichiarazioni conservano ,anche su supporti informatici ,per il periodo previsto dall’art.43 del DPR 29 settembre 1973 n.600 , copia delle dichiarazioni trasmesse , delle quali l’Amministrazione finanziaria può chiedere l’esibizione previa riproduzione su supporto conforme a quello approvato con il provvedimento di cui all’art.1. comma 1” (Art.3 comma 9 bis DPR 322/1998) “I contribuenti e i sostituti d'imposta debbono conservare l'originale della dichiarazione trasmessa, redatta su modello cartaceo e sottoscritta, nonche' la comunicazione dell'Agenzia delle Entrate attestante l'avvenuta ricezione e, in caso di presentazione tramite un soggetto incaricato, anche l'impegno a trasmettere la dichiarazione rilasciato da quest'ultimo ai sensi dell'articolo 3, comma 6. I soggetti incaricati della trasmissione conservano, per il medesimo periodo previsto dall'articolo 43 del DPR n. 600 del 1973, la copia delle dichiarazioni trasmesse. Al fine di risolvere i notevoli problemi di archiviazione delle dichiarazioni cartacee, viene ora consentito, in alternativa alla conservazione delle dichiarazioni cartacee, di tenere memoria delle dichiarazioni presentate su supporti informatici. In tal caso e' fatto obbligo al contribuente di riprodurre la dichiarazione su modello cartaceo qualora l'Amministrazione finanziaria, in sede di controllo, ne faccia richiesta”. ( Circolare n.6/E del 25 gennaio 2002) Risoluzione del 8 agosto 2008 n.354/E Incaricati della trasmissione delle dichiarazioni-Conservazione delle copie delle dichiarazioni - Obbligo di sottoscrizione da parte del contribuente delle copie conservate dall’incaricato su supporti informatici: non sussiste “Dal dato testuale della norma si evince che la sottoscrizione della dichiarazione è un elemento essenziale della dichiarazione conservata dai contribuenti e dai sostituti di imposta. Analogo requisito non è, invece, prescritto per i soggetti incaricati della trasmissione che conservano su supporto informatico le copie delle dichiarazioni trasmesse, a condizione che queste siano riproducibili su modello conforme a quello approvato. Coerentemente con tale interpretazione, la risoluzione n. 298/E del 18 ottobre 2007 precisa che le copie conservate su supporto informatico dal soggetto incaricato della trasmissione possono “anche non riprodurre la sottoscrizione del contribuente”. Inoltre, attesa la natura di documento informatico della copia della dichiarazione creata su supporti informatici, l’obbligo di conservazione può essere assolto nel rispetto delle modalità previste dall’articolo 3 del D.M. 23 gennaio 2004. Tale previsione è estendibile anche alle copie inviate dall’istante, in applicazione del citato articolo 3, comma 3, del D.P.R. n. 322 del 1998, secondo cui “Ai soli fini della presentazione delle dichiarazioni in via telematica mediante il servizio telematico Entratel si considerano soggetti incaricati della trasmissione delle stesse: a) gli iscritti negli albi dei dottori commercialisti, dei ragionieri e dei periti commerciali (…);d) i centri di assistenza fiscale per le imprese e per i lavoratori dipendenti e pensionati; (…)”. La conservazione digitale delle dichiarazioni dei redditi Sottoscrizione del contribuente Originale Stampa cartacea Conservazione a cura del contribuente Sottoscrizione dell’intermediario Copia Formato digitale Conservazione digitale a cura dei soggetti incaricati della trasmissione telematica delle dichiarazioni La conservazione digitale della copia dell’intermediario I° - Firma digitale e riferimento temporale su ciascun file FD + RT Unico Paolo Rossi Fattura 1321.pdf.p7m Unico Paolo Rossi.pdf.p7m FD + RT Unico Giorgio Verdi Fattura 1322.pdf.p7m Unico Giorgio Verdi.pdf.p7m FD + RT 0745ce9594b1577e8f755853e040af77 1147c347f5c985c60a61050ffccbade FD + RT 15d3dc2c5f77679cd7eb676606f297ba ae003a3cf75cf0f4a6bd4110d5fe84f6 Fattura 1324.pdf.p7m Unico Marco Bianchi.pdf.p7m FD + RT Unico Walter Rossi 873d675a1cbb228a80ab8ad09af99ff2 dcb164ca1767d29362e5b6f6b42fce57 Fattura 1323.pdf.p7m Unico Paolo Neri.pdf.p7m Unico Paolo Neri Unico Marco Bianchi b5a34169042f11f1cb350ac0c4b9e6ec a9056e0a798b7fa8dd95395f689cfb86 c45cb135b04beba6bc204d91bea3c1b5 3ffe0ce27daae525045552e2789a193e Fattura 1325.pdf.p7m Unico Walter Rossi.pdf.p7m La conservazione digitale della copia dell’intermediario II° - Firma digitale e marca temporale su file SInCRO + FD e MT del Responsabile della Conservazione FD=Firma Digitale MT=Marca Temporale RT=Riferimento Temporale La conservazione digitale della corrispondenza (e-mail e PEC) Ricevuta di accettazione Ricevuta di avvenuta consegna Il responsabile della conservazione ed il manuale della conservazione Il responsabile della conservazione 1-definisce e attua le politiche complessive del sistema di conservazione 2-governa la gestione del sistema di conservazione con piena responsabilità ed autonomia, in relazione al modello organizzativo di conservazione adottato 3-può delegare, sotto la propria responsabilità, lo svolgimento del processo di conservazione o di parte di esso ad uno o più soggetti di specifica competenza ed esperienza in relazione alle attività ad essi delegate 4-la delega deve essere formalizzata 5-la delega deve riportare chiaramente il contenuto della stessa, ed in particolare le specifiche funzioni e competenze affidate al delegato. Il manuale della conservazione Il manuale di conservazione illustra dettagliatamente: 1- l’organizzazione 2-i soggetti coinvolti e i ruoli svolti dagli stessi 3-il modello di funzionamento 4-la descrizione del processo 5-la descrizione delle architetture e delle infrastrutture utilizzate 6-le misure di sicurezza adottate 7-ogni altra informazione utile alla gestione e alla verifica del funzionamento, nel tempo, del sistema di conservazione Lo schema di Decreto Legislativo sulla fattura elettronica tra privati Obiettivi • Ridurre gli adempimenti a carico dei contribuenti ed evitare la duplicazione di attività conoscitive • Impiegare la tecnologia per trasformare l’Amministrazione finanziaria da soggetto che svolge un ruolo passivo di mero controllore ex-post dei dati fiscali ricevuti ad un soggetto in grado di svolgere un ruolo attivo di facilitatore della tax compliance • Impiegare controlli anche da remoto per non ostacolare il normale svolgimento delle attività ed al contempo ridurre il tax gap Interventi con effetto dal 1° luglio 2016 Servizio gratuito di generazione e trasmissione di fatture elettroniche Messa a disposizione da parte dell’Agenzia delle Entrate di un servizio gratuito per consentire a tutti i soggetti passivi IVA di poter generare e trasmettere fatture elettroniche tra privati Servizio gratuito di generazione, trasmissione e conservazione di fatture elettroniche Messa a disposizione, anche con riferimento alle fatture elettroniche scambiate tra privati, dell’attuale servizio gratuito fornito da Unioncamere in collaborazione con l’Agenzia per l’Italia Digitale nell’ambito dell’obbligo della fatturazione elettronica alla PA Interventi con effetto dal 1° gennaio 2017 Opzione per la trasmissione all’Agenzia delle Entrate delle fatture emesse e ricevute • Per le operazioni IVA effettuate dal 1 gennaio 2017, i soggetti passivi IVA potranno optare per una trasmissione telematica all’Agenzia delle Entrate delle fatture emesse e ricevute • Il MEF metterà a disposizione gratuitamente e per tutti i soggetti passivi IVA la possibilità di impiegare il Sistema di Interscambio per trasmettere le fatture elettroniche ai clienti e per riceverle dai fornitori, ma sarà necessario per il contribuente utilizzare il formato XML PA. Inviando tramite lo SDI, le fatture elettroniche verranno inviate al cliente ed all’Agenzia delle Entrate e potranno essere consultate dai contribuenti su una piattaforma web ; • L’opzione avrà effetto dall’inizio dell’anno solare in cui verrà esercitata e fino alla fine del 4° anno successivo, e se non revocata si estenderà di quinquennio in quinquennio; • L’opzione consentirà di avere i seguenti benefici: -viene meno l’obbligo di comunicazione dello “spesometro”, della “black list” e degli elenchi riepilogativi degli acquisti di beni/servizi intracomunitari; -i rimborsi IVA di cui all’art.30 del DPR 633/72 verranno eseguiti in via prioritaria entro 3 mesi dalla presentazione della dichiarazione annuale; -i termini di decadenza di cui all’art.57 primo comma del DPR 633/72 (IVA) ed art. 43 primo comma del DPR 600/73 (Imposte dirette) saranno ridotti di 1 anno, purchè venga garantita la tracciabilità dei pagamenti effettuati e ricevuti Fornitore A Fattura n.15.xml Fattura n.15.xml Fattura n.25.xml Fattura n.30.xml Alfa Srl Fattura n.31.xml Fattura n.30.xml Cliente 1 Fattura n.31.xml Cliente 2 Consultazione delle informazioni Fornitore B Fattura n.25.xml Piattaforma web Messa a disposizione delle informazioni Agenzia delle Entrate Sistema di interscambio Sogei spa Interventi con effetto dal 1° gennaio 2017 Opzione per la trasmissione all’Agenzia delle Entrate dei corrispettivi • Per le operazioni IVA effettuate dal 1 gennaio 2017, i soggetti che effettuano operazioni di cui all’art.22 del DPR 633/72, possono optare per una memorizzazione elettronica e trasmissione telematica all’Agenzia delle Entrate dei dati dei corrispettivi giornalieri • La memorizzazione elettronica e la trasmissione telematica dovranno essere effettuate mediante strumenti tecnologici che garantiscano l’inalterabilità e la sicurezza dei dati • L’opzione avrà effetto dall’inizio dell’anno solare in cui è esercitata e fino alla fine del 4° anno successivo, e se non revocata si estenderà di quinquennio in quinquennio • L’opzione consentirà di avere, se ne sussistono i presupposti, i benefici già rilevati con riguardo alla trasmissione all’Agenzia delle Entrate delle fatture emesse e ricevute (rimborsi IVA, termini di decadenza, etc) Programma di assistenza per contribuenti di minori dimensioni Dal 1 gennaio 2017 e per specifiche categorie di soggetti IVA di minori dimensioni che avranno optato per la trasmissione telematica delle fatture emesse e ricevute e dei corrispettivi, l’Agenzia delle Entrate metterà in pista un programma di assistenza avente le seguenti caratteristiche: • verranno messe a disposizione in via telematica le informazioni necessarie per le liquidazioni periodiche e per la dichiarazione annuale IVA; • verrà meno l’obbligo di registrazione di cui agli articolo 23 e 25 del DPR 633/72 • verrà meno l’obbligo di apposizione del visto di conformità o la sottoscrizione alternativa e la garanzia prevista dall’art.38-bis del DPR 633/72 Conclusioni Forte accelerazione da parte del legislatore Italiano ed Europeo verso la digitalizzazione dei processi per imprese e PA Se vogliamo cogliere le opportunità derivanti da questo inarrestabile cambiamento dobbiamo partecipare attivamente Per partecipare attivamente è necessario maturare le necessarie competenze ed avere gli strumenti adeguati Grazie per l’attenzione Umberto Zanini Dottore Commercialista e Revisore Legale Riproduzione vietata Nessuna parte del presente documento potrà essere riprodotta o diffusa con un mezzo qualsiasi Copyright © 2015 Umberto Zanini

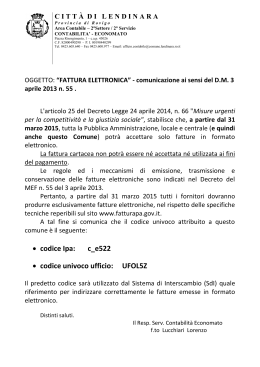

Scaricare