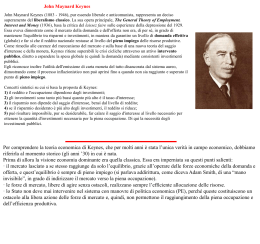

John Maynard Keynes Unità 15 L’apprendistato intellettuale dagli “Apostoli” alla Grande Guerra Uno sguardo alla cronologia…. Sigmund Freud 1856 George E. Moore 1873 Albert Einstein 1880 Pablo Picasso 1881 James Joyce 1882 Virginia Woolf 1882 Walter Gropius 1883 Ludwig Wittgenstein 1889 John Maynard Keynes 5 giugno 1883 21 aprile 1946 Churchill 1874 Stalin 1879 Mussolini 1883 Hitler 1889 Roosevelt 1882 n. 5 giugno 1883 da John Neville, filosofo ed economista, fellow del Pembroke College, Cambridge, e da Florence Ada Brown, insegnante impegnata nella lotta per l’istruzione delle donne. Frequenta in casa la crema dell’intellighenzia cantabigense, tra cui Alfred Marshall e Henry Sidgwick. Studia a Eton e poi al King’s College di Cambridge (1902) con una borsa di studio in matematica e materie classiche. 1906. Entra nel civil service come funzionario del Ministero per gli Affari Indiani. 1907 inizia la stesura del Trattato sulla probabilità (pubblicato solo nel 1921) per ottenere una fellowship al King’s. Rifiutato nel 1908, accettato nel 1909. Dal febbraio 1903 era entrato a fare parte della “Società degli Apostoli” o Cambridge Conversation Society. Società degli Apostoli. Aveva natura segreta per non offendere gli esclusi e preservare la riservatezza. Reclutava al King’s e al Trinity. Gli attivi erano detti “apostoli”, le reclute “embrioni”, gli emeriti “angeli”. Incontri ogni sabato sera nella stanza del segretario, accovacciati davanti al caminetto. Un “moderatore” presentava un saggi su un argomento concordato, gli altri discutevano e votavano su temi controversi. Sidgwick: oggetto degli incontri era “la ricerca della verità condotta con assoluta devozione e senza riserve da parte di un gruppo di intimi amici”. Membri al tempo di Keynes: Lytton Strachey Leonard Woolf Edward M. Forster Ludwig Wittgenstein Thoby Stephen Clive Bell Tra gli “angeli” Bertrand Russell George E. Moore Alfred N. Whitehead John E. McTaggart… Importanza della segretezza: legame reciproco, atteggiamento di superiorità, libera discussione di temi controversi (“ricerca della verità”), distacco dalle cose terrene. Centralità della discussione filosofica ed estetica Critica dei dogmi e dei tabù vittoriani. Pubblicato nel 1903. Dà risposte ai problemi che si ponevano gli Apostoli (liberazione dal senso del dovere e dalla morale convenzionale vittoriana). Critico verso l’utilitarismo (Sidgwick) e verso l’idealismo (McTaggart). 4 elementi costitutivi: 1. Indefinibilità del bene altrimenti si cade nella “fallacia naturalistica”. 2. Le cose che hanno di per sé valore sono degli “stati della mente”, in particolare “il piacere dei rapporti umani e della fruizione degli oggetti belli”. 3. L’azione giusta non è il bene, ma ciò che produce il bene (“utilitarismo ideale”, “consequenzialismo”). Egoismo moderato e valori tratti dal senso comune come guide data l’impossibilità di conoscere le conseguenze remote delle azioni. 4. Dottrina delle unità organiche: le situazioni ottimali hanno un valore diverso dalla somma dei valori delle singole parti. 46, Gordon Square. Casa di Vanessa, Virginia, Thoby e Adrian Stephen. 1905. Si uniscono da Cambridge Clive Bell (che sposa Vanessa) Lytton Strachey Saxon Sidney-Turner Desmond McCarthy Leonard Woolf Duncan Grant Edward M. Forster … e Maynard Keynes. Stile di Bloomsbury: sincerità nei rapporti, passione per letteratura e arti visive, condanna della politica e delle convenzioni sessuali come monumenti dell’ipocrisia vittoriana, elitarismo intellettuale, ateismo, fuga dall’ascetismo. Cenacolo culturale e non accademico. Influenza di Moore: il problema centrale non è “che cosa fare”, ma “che cosa è buono”. Ricerca razionale delle relazioni sociali, dei valori morali ed estetici da condividere. Impressione di un mondo nuovo da costruire liberandosi dai pregiudizi: nuovo illuminismo. Maynard Keynes finanzia importanti iniziative culturali e artistiche e fa da fund raiser. 5 nov. 1910 Roger Fry organizza la mostra Manet e i postimpressionisti. Nel 1905 Marshall aiuta Maynard a preparare il concorso per il Civil service. Lo incoraggia allo studio dell’economia. Nel 1908 gli offre una lectureship su questioni monetarie. L’economia di Marshall e della “scuola di Cambridge”: 1. Simpatia per il senso comune e il linguaggio ordinario 2. Scienza come chiarificazione degli usi linguistici e del patrimonio storico di conoscenze. Sfiducia per costruzioni teoriche rigorose ma scarsamente realistiche. 3. Funzione pratica e non solo teoretica dell’economista. Non solo interpreta il mondo, ma lo forgia. 4. Doti dell’economista: realismo e intuizione. Scetticismo verso l’impiego della matematica. Preferenza per catene logiche “brevi” e controllabili con i dati reali. Il comportamento umano e la società sono complessi e scarsamente formalizzabili. Moore: una conoscenza anche probabilistica del futuro è impossibile e quindi è conveniente affidarsi alle norme elaborate storicamente dal senso comune (che hanno il vantaggio di basarsi su una lunga serie di esperienze). Keynes: l’errore di Moore è di partire da una teoria frequentista della probabilità. Per questo una scelta morale in violazione delle norme è inaccettabile anche se le conseguenze immediate sembrano positive. La teoria frequentista è valida solo per eventi sempre uguali (es. il lancio dei dadi), non per i giudizi morali. Le conoscenze che abbiamo circa le conseguenze del nostro atto devono bastare proprio perché nulla sappiamo delle conseguenze ultime. E’ razionale agire in base all’evidenza di cui disponiamo. “Principio di indifferenza”. Probabilità = relazione logica diretta tra una proposizione e l’evidenza disponibile. Secondo Keynes, anche il “principio delle unità organiche” di Moore rende difficile una morale consequenzialista. Si deve agire as if l’aumento del bene di una parte contribuisse all’aumento del bene del tutto (ceteris paribus). L’organicismo però limita anche per Keynes la possibilità di una razionalità additiva. Alcune volte però una conoscenza anche probabilistica è impossibile: allora si deve ricorrere a - Capriccio (prendere l’ombrello quando si esce) - Peso dell’argomento: non altera la probabilità, ma la nostra fiducia. - Principio del rischio morale: è più razionale puntare a un vantaggio minore ma accessibile cha a uno maggiore ma più rischioso, quando il peso probabilistico è lo stesso. Keynes fu il primo a porre l’incertezza al centro della teoria economica Parziale accettazione del conservatorismo di Burke: critica però Burke per la sua eccessiva cautela come riformatore. Di Burke gli piace il sostanziale utilitarismo politico, opposto a una teoria astratta e troppo rigida dei diritti dell’uomo. Questo utilitarismo è però corretto dal principio di equità (non discriminazione fra individui o classi). Buon senso e compromesso al posto di principi rigidi; discrezionalità al posto di regole fisse. Lo Stato non deve neppure perseguire dei fini etici, ma piuttosto mettere le persone in condizioni di perseguirli. Principio del rischio morale. La felicità cui è opportuno aspirare è di breve periodo: è assurdo puntare ad obiettivi di benessere lontani sacrificando il benessere di oggi. Opposizione al comunismo, ma anche alla logica liberista ortodossa del “lungo periodo”. Liberalismo moderato ed elitario. Tuttavia la politica non deve arrendersi di fronte ai limiti della ragione. Keynes si oppone al conservatorismo di Burke e sostiene una visione radicale e ottimistica della politica. Difendere il diritto di proprietà è importante. Ma Burke era così preoccupato di questo obiettivo che non ammetteva nemmeno provvedimenti come - soccorso in caso di fame e povertà estrema - imposte di successione - espropriazione della proprietà feudale e dei suoi residui È pericoloso difendere le “fortificazioni esterne” della proprietà rischiando di minacciarne così il sistema “centrale”. Dopo la prima guerra mondiale diventerà più radicale, proponendo “l’eutanasia del rentier”. Alle sue attività universitarie e intellettuali Keynes comincia ad unire quella finanziaria e borsistica alla City di Londra. Dal 1911 è editor dell’Economic Journal. Nel 1913 viene chiamato a partecipare alla Royal Commission on Indian Currency and Finance. 1918. Rappresenta l’Inghilterra alla Conferenza di Pace di Versailles e scrive le Economic Consequences of Peace (1819), molto polemiche sulle riparazioni imposte alla Germania. 1945. Assieme all’economista statunitense Harry Dexter White, è artefice degli accordi di Bretton Woods. Muore nel 1946. Dec. 31, 1965 Indian Currency and Finance (1913) Scandali e dissesti nel sistema monetario e bancario indiano dibattito. Keynes dimostra estrema perizia nella conoscenza dei sistemi monetari internazionali. Keynes propone di passare dal gold standard a un sistema di gold exchange standard basato sulla convertibilità in oro della sola sterlina, mentre le autorità monetarie di tutti gli altri paesi avrebbero dovuto fissare il proprio tasso di cambio nei confronti della sterlina. Dimostra che un tale sistema è più razionale di quello allora vigente perché riduce le risorse immobilizzate sotto forma di riserve auree (pur attribuendo alla sterlina una posizione privilegiata) Le conseguenze economiche della pace (1919) Le clausole con cui sono imposte le riparazioni alla Germania rendono il pagamento di esse impossibile, giacché non vengono lasciate alla Germania sufficienti risorse per pagare i debiti di guerra. Ne seguiranno risentimenti e rancori che porteranno a un nuovo conflitto mondiale. Keynes polemicamente si dimette dalla rappresentanza britannica. A Tract on Monetary Reform (1923) Durante la guerra era stato sospeso il gold standard. Dopo la guerra gli economisti ortodossi propongono un rapido ritorno a esso come via maestra per ritornare alla normalità. Per le valute come la sterlina che non avevano subito un’eccessiva svalutazione erano necessarie drastiche misure deflazionistiche prima di ripristinare la convertibilità ai tassi di cambio prebellici. Keynes è contro: l’obiettivi principale deve essere la stabilità dei prezzi all’interno e non la stabilità dei cambi. Ciò garantisce una crescita equilibrata. L’inflazione danneggia consumatori e risparmiatori. La deflazione (anche solo attesa) può paralizzare le attività produttive. Il gold standard deve essere sostituito da una politica monetaria discrezionale che garantisca la stabilità dei prezzi. A Treatise on Money (1930) Vol. 1. Teoria pura della moneta. Studia come le variabili monetarie possono influenzare quelle reali (teoria monetaria della produzione). Supera la teoria quantitativa della moneta, proponendosi di spiegare le fluttuazioni economiche (e non il ristagno prolungato). Non prende però in considerazione il fenomeno del ristagno di liquidità. Y=C+S C è interamente speso in beni di consumo S è interamente speso in titoli emessi dalle imprese (quote di capitale) Le imprese nel loro complesso sono certe di recuperare tutti i redditi pagati da esse, ma non sanno su quale dei due mercati la possono recuperare (può cambiare la propensione a risparmio e consumo). Instabilità ondate di espansione e contrazione Teoria generale dell’occupazione, dell’interesse e della moneta. Un’opera che vuole rappresentare il risultato di una “lotta di evasione da modi abituali di pensiero e di espressione”. Superare la teoria neoclassica dell’equilibrio market clearing. Keynes critica la tradizione “classica” da Ricardo a … Pigou tutti coloro che sottoscrivono la “legge di Say”. L’opera è divisa in due parti: 1a parte: modello strutturato in 4 mercati (ipotesi di salari costanti): - mercato del lavoro - mercato dei beni - mercato del capitale - mercato della moneta 2a parte: ipotesi di salari flessibili analisi complessa e largamente congetturale Mercato del lavoro Classici: Nd e Ns sono funzione del salario reale (w/p) N'd < 0 nel breve periodo, con capitale dato, la produttività marginale del lavoro è decrescente (“1° postulato classico”). N‘s > 0 disutilità marg. decr. del lavoro (“2° postulato classico”). Occupazione e salario di equilibrio sono determinati dal punto d‘incontro tra le due curve: w/p Ns HB = disoccupazione volontaria (w/p)* Nd 0 H B N Keynes: accetta il “1° postulato classico” ma non il 2°: 1. la contrattazione salariale avviene al salario nominale, non a quello reale: i lavoratori resistono a ribassi del salario monetario, ma non diminuiscono l’offerta di lavoro se aumentano i p e diminuisce w/p; 2. i lavoratori non possono controllare il salario reale. L’ipotesi che se w cala anche w/p cala in proporzione è scorretta, perché se w cala cala p, che si livella al costo marginale diminuito, e quindi w/p resta pressoché costante Quindi il mercato del lavoro è indeterminato: il livello di occupazione è determinato esogenamente dalla domanda aggregata. Ma la domanda aggregata è sufficiente? mercato dei beni. Mercato dei beni La legge di Say – sia nella versione “identità” sia in quella “eguaglianza” – è messa in discussione: la domanda aggregata (Yd) determina l’offerta aggregata, non viceversa, e può non essere sufficiente a garantire la piena occupazione. Yd = C + I C (e anche il risparmio S = Y– C): nel breve periodo sono una funzione relativamente stabile del reddito disponibile corrente. Ipotesi psicologiche: 1. Propensione marginale al consumo: 0 < dC/dY < 1; 2. Propensione media al consumo (C/Y): decresce al crescere di Y: quindi cresce la quota di S. Nulla garantisce che il risparmio si traduca in investimenti i paesi più ricchi sono più soggetti al rischio-disoccupazione. NB. Solo in condizioni di pieno impiego il risparmio si traduce in aumento di capitale e crescita. Se c’è disoccupazione è meglio una più alta propensione al consumo! I: è una quota altamente instabile, ed è altamente probabile che non sia sufficiente a garantire la piena occupazione. Non è il risparmio a determinare l’investimento. Semmai un aumento esogeno dell’investimento può determinare – tramite i suoi effetti sulla domanda aggregata e sul reddito – un aumento del risparmio che copre ex post l’investimento stesso. Moltiplicatore (Richard Kahn, Economic Journal, 1931) Se l’investimento privato è insufficiente, è necessaria la spesa pubblica finanziata in disavanzo (deficit spending). Ma da che cosa dipendono le scelte private di investimento? L’investitore valuta: Mercato dei capitali (i) il flusso di redditi futuri attesi espresso in termini di valore attuale; (ii) il “prezzo di offerta” dei beni capitali: cioè non il prezzo a cui si può di fatto comprare un bene capitale sul mercato, ma il costo di sostituzione, cioè “il minimo prezzo sufficiente a indurre un produttore a produrre un’unità aggiuntiva di tale capitale”. L’investimento conviene solo se (i) supera (ii). (i) dipende dal tasso di sconto usato “efficienza marginale del capitale” (e) = tasso che eguaglia il valore attuale dei redditi futuri al prezzo di offerta del capitale. Si effettuano gli investimenti tali che e > i. Funzione aggregata degli investimenti: I = I (i), con I’(i) < 0 Inoltre I è anche funzione delle aspettative (incertezza) (animal spirits) Differenze Keynes - “Classici”: S = S (r), con S’(r) > 0; I = I (r), con I’ (r) < 0 La soluzione è determinata sul mercato dei capitali: 1. Classici: 2. Keynes: r S r* I 0 S* = I* S, I S = S(Y) I = I (i) Gli investimenti risultano indeterminati a meno che i non sia fissato esogenamente su un altro mercato: quello della moneta. Classici: r = tasso di interesse reale Keynes: i = tasso di interesse monetario Mercato della moneta i è fissato sul mercato della moneta come risultato dell’interazione tra domanda e offerta di liquidità (Ld e Ls). La moneta non è solo mezzo di scambio ma anche fondo di valore. Sua caratteristica è la liquidità. Risparmio e investimento risultano separati. Nelle fasi di crisi si preferisce la liquidità all’investimento. i = prezzo per la rinuncia alla liquidità. Ls = esogena Ld: 3 motivi: transattivo e precauzionale funzione di Y speculativo funzione di i. Meccanismo indiretto: un aumento di Ls provoca un calo di i e un aumento di I a parità di aspettative. Rischi: 1. “trappola della liquidità”; 2. peggioramento d. aspettative

Scaricare