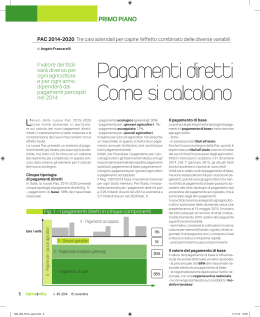

[ ATTUALITÀ ] 18 Terra e Vita n. 35/2014 6 settembre 2014 [ I VOSTRI QUESITI ] Come cambia il sistema dei pagamenti: terreni affittati e riserva nazionale Nuova Pac e valore dei titoli [ DI ANGELO FRASCARELLI ] [ PAGAMENTI A beneficio degli affittuari, non dei proprietari Mio padre è un agricoltore in pen sione; titolare di regolare partita Iva. Ha un terreno di circa 10 ha che coltiva direttamente e dal quale per cepisce un contributo di circa 3.000 euro. Ha inoltre un’azienda di circa 50 ha a seminativi che 6 anni fa ha dato in affitto insieme alle quote possedute. Il contratto scade a ottobre 2014. L’affittuario non intende rinnovare l’affitto. Mio padre vorrebbe ricon durre l’azienda personalmente o darla in affitto ad altro conduttore. In questo caso come viene calcolato il contributo base della Pac per la coltivazione dell’estensione com plessiva delle due aziende? Mio padre inoltre non è iscritto Inps in quanto in pensione, ma ha una regolare partita Iva; ha comun que diritto a richiedere la Pac? L’azienda di mio padre è cerealicola principalmente. Grazie per le informazioni stiamo cercando di capire con le associazio ni di categoria che gestiscono la contabilità, ma ancora non abbiamo ottenuto risposta. F.V. – email nn Il lettore chiede se i proprie tari sono tutelati nella nuova Pac. Questa domanda è conse guente al fatto che il padre del lettore perderà il valore dei titoli della Pac, dopo la conclusione di un contratto di affitto. Infatti il padre del lettore aveva dato in affitto terra e titoli, con un con U.M. VALORI Titoli al 15/05/2014 € 3.000 SAU 2014 ha 60 Valore medio dei titoli 2014 € 50 Articolo 68 € 0 Giovane agricoltore sono state prefigurate nel quesito: 1) gestione diretta di tutta l’azienda di 60 ettari (ipotesi A); 2) gestione diretta di 10 ettari e stipula di un contratto di affitto con un altro conduttore, sulla superficie di 50 ettari, rientrati in possesso dal contratto di affit to che scade a ottobre 2014 (ipo tesi B). Nella prima situazione, suo pa dre nel 2015 riceverà 60 titoli, con un valore complessivo dei pagamenti diretti (pagamento di base e pagamento greening) che passerà da circa 3.852 euro nel 2015 a circa 9.817 euro nel 2019 (tab. 1). Nella seconda situazione, suo padre nel 2015 riceverà 10 titoli, con un valore complessivo dei pagamenti diretti (pagamento di base e pagamento greening) [ VALORE DEI PAGAMENTI 20142020 (SAU 60 ETTARI) [ TAB. 1 IPOTESI A (60 HA) IPOTESI A tratto che scade ad ottobre 2014. In tale data, i titoli tornano in possesso del proprietario, ma gli stessi titoli scadono il 31 di cembre 2014 (art. 21, par. 2, Reg. 1307/2013). Nella nuova Pac 20152020, i benefici di quei tito li andranno a vantaggio dell’af fittuario e non del proprietario. Questo fatto è coerente con gli obiettivi del sostegno della Pac, che è sempre stato rivolto agli agricoltori, cioè a coloro che esercitano l’attività agricola, non ai proprietari. Acquisita questa situazione, nell’annata agraria 2014/2015, il padre del lettore deve analizza re con attenzione la nuova Pac 20152020, in quanto cambia il nuovo sistema di pagamenti di retti. Valutiamo le due situazioni che No Totale pagamenti diretti € 3.000 Riduzione massimale € 292,19 Pagamenti ricevuti nel 2014 € 2.707,81 SAU 2015 (B) ha 60 Sostegno accoppiato (art. 52 reg. 1307/2013) € 0 X/Y % Valore unitario iniziale (X / Y) * (A / B) € ANNO Pagamento di base 2014 2015 2016 2017 2018 2019 2020 € 2.707,81 2.526,94 3.505,14 4.483,34 5.461,54 6.439,75 6.439,75 Greening 0 57,2 Giovani agricoltori 0 0 0 0 0 0 0 25,81 Accoppiato 0 0 0 0 0 0 0 Tipo di calcolo: Azienda che deve raggiungere il 60% del VUN Totale pagamenti diretti Variazione % rispetto al 2014 1.325,43 1.838,52 2.351,61 2.864,69 3.377,78 3.377,78 2.707,81 3.852,37 5.343,66 6.834,95 8.326,24 9.817,53 9.817,53 42 97 152 207% 263% 263% [ ATTUALITÀ ] n. 35/2014 6 settembre 2014 che passerà da circa 2.367 euro nel 2015 a circa 2.392 euro nel 2019 (tab. 2). Vediamo perché si generano questi pagamenti diretti. Il nuovo regime dei pagamenti diretti prevede tre importanti innovazioni: spacchettamento in più tipolo gie, di cui il pagamento di base e il pagamento greening sono i più importanti; regionalizzazione; convergenza. All’interno di questi criteri, gli Stati membri hanno un grande ruolo nell’applicazione del nuo vo regime di pagamenti diretti. A tal proposito, l’Italia ha scelto di adottare il cosiddetto “mo dello irlandese” che fissa regole per il pagamento di base e per il pagamento greening. Relativamente al pagamento di base, il modello “irlandese” pre vede (art. 25, Reg. 1307/2013): i titoli di ogni agricoltore non potranno diminuire di oltre il 30% rispetto al suo valore uni tario iniziale; all’anno di domanda 2019 nes sun titolo avrà un valore unita rio più basso del 60% del valore unitario nazionale al 2019; gli agricoltori che ricevono me no del 90% del valore unitario nazionale otterranno un aumen to graduale, pari a un terzo della differenza tra il loro valore uni tario iniziale e il 90% del valore unitario nazionale nel 2019. Relativamente al pagamento greening, il modello “irlandese” prevede che gli Stati membri pos sano fissarlo a livello individua le ovvero il pagamento greening sarà calcolato per ogni agricol tore come percentuale del paga mento di base (art. 43, par. 9, comma 3, Reg. 1307/2013). Di conseguenza, gli agricoltori che avranno un titolo del paga mento di base più elevato, avranno anche un pagamento greening più elevato. Nel modello “irlandese” ci sono due parametri importanti: il va lore unitario nazionale al 2019 (VUN) e il valore unitario inizia le (VUI). U.M. VALORI Titoli al 15/05/2014 € 3.000 SAU 2014 ha 10 Valore medio dei titoli 2014 € 300 Articolo 68 € 0 Giovane agricoltore Il valore unitario nazionale (VUN) è una sorta di media na zionale del pagamento di base, a cui gradualmente i pagamenti diretti devono convergere. Il valore unitario iniziale (VUI) è il valore individuale di ogni singolo agricoltore, che si ottie ne dalla seguente formula: VUI = (x / y) * (A / B) x = massimale nazionale del pa gamento di base nel 2015; y = importo dei pagamenti ero gati a livello nazionale per il 2014. A = pagamenti ricevuti dal l’agricoltore per il 2014; B = numero dei titoli (= numero ettari ammissibili) nel 2015 a li vello nazionale. Il rapporto (x / y) dipende dallo Stato membro ed è indipenden te dalla situazione di ogni agri coltore. L’Italia ha scelto il “modello ir landese”, con un pagamento di base di circa 58%; in tal caso, il rapporto (x / y) potrebbe assu mere un valore di circa 57,2%; a ciò si aggiunge il pagamento greening al 30%. Il rapporto (A/B), invece, dipen de dalla situazione individuale di ogni agricoltore. In sintesi, è rilevante sottolinea re che il valore unitario iniziale tiene conto di due fattori: i pagamenti percepiti, riferiti all’anno 2014; il numero di ettari ammissibili riferiti all’anno 2015. Il valore unitario iniziale non è il valore dei titoli nel 2015, ma è un valore di riferimento di ogni agricoltore che consente di de terminare il valore dei titoli per ogni anno dal 2015 al 2020. Se il VUI è inferiore al VUN, i pagamenti diretti aumenteran no dal 2015 al 2019 secondo le regole del modello “irlandese”; viceversa se il VUI è superiore al VUN dal 2015 al 2019 i paga menti diretti diminuiranno se condo le regole del modello “ir landese”. Dopo aver descritto l’applica zione della nuova Pac in Italia, passiamo ad esaminare le due ipotesi del quesito. [ VALORE DEI PAGAMENTI 20142020 (SAU 10 ETTARI) [ TAB. 2 IPOTESI B (10 HA) IPOTESI B Terra e Vita 19 No Totale pagamenti diretti € 3.000 Riduzione massimale € 292,19 Pagamenti ricevuti nel 2014 € 2.707,81 SAU 2015 (B) ha 10 Sostegno accoppiato (art. 52 reg. 1307/2013) € 0 X/Y % Valore unitario iniziale (X / Y) * (A / B) € 57,2 154,87 Tipo di calcolo: Azienda in cui il VUI è meno del 90% del VUN ma al 2019 il VUI è superiore al 60% del VUN ANNO Pagamento di base 2014 2015 2016 2017 2018 2019 2020 € 2.707,81 1.552,82 1.556,90 1.560,98 1.565,06 1.569,14 1.569,14 Greening 0 814,48 816,62 818,76 820,90 823,04 823,04 Giovani agricoltori 0 0 0 0 0 0 0 0 0 0 0 0 0 0 Accoppiato Totale pagamenti diretti Variazione % rispetto al 2014 2.707,81 2.367,30 2.373,52 2.379,74 2.385,96 2.392,18 2.392,18 13 12 12 12 12 12 [ ATTUALITÀ ] 20 Terra e Vita Gestione diretta di tutta l’azienda di 60 ha. In questo ca so, i pagamenti diretti del 2014 – che sono maturati su 10 ettari – si “spalmano” sui 60 ettari di ge stione diretta del 2015. Il VUI è molto basso (25,81 €/ha) e, in ba se al “modello irlandese”, deve raggiungere almeno il 60% del VUN entro il 2019. Per questo motivo, il valore complessivo dei pagamenti diretti (pagamen to di base e pagamento greening) aumenterà gradualmente, pas sando da circa 3.852 euro nel 2015 a circa 9.817 euro nel 2019 (tab. 1). Gestione diretta di 10 ha. In questo caso, i pagamenti diretti del 2014 – maturati su 10 ettari – si “spalmano” sugli stessi 10 et tari di gestione diretta del 2015. Il VUI è di 154,87 €/ha e, in base al “modello irlandese”, deve au mentare di un terzo della diffe renza tra il loro valore unitario iniziale e il 90% del valore unita rio nazionale nel 2019. Per que sto motivo, il valore complessi vo dei pagamenti diretti (paga mento di base e pagamento greening) aumenterà legger mente, passando da circa 2.367 € nel 2015 a circa 2.392 € nel 2019 (tab. 2). Infine, l’ultima parte del quesi to: l’agricoltore non iscritto al l’Inps, titolare di una pensione, ma in possesso di partita Iva ha diritto a ricevere i pagamenti Pac? In Italia, sono considerati agri coltori attivi, coloro che possie dono uno dei seguenti requisiti: iscrizione all’Inps, come Iap (Imprenditore Agricolo Profes sionale), Cd (Coltivatore Diret to), coloni o mezzadri; titolari di partita Iva agricola e, a partire dal 2016, con dichiara zione annuale Iva. Per le azien de con superfici prevalentemen te ubicate in montagna e/o zone svantaggiate, è sufficiente il possesso della partita Iva in campo agricolo. Questa definizione di “agricol tore attivo” è molto ampia e, di fatto, include quasi tutti gli at tuali beneficiari della Pac, quin di anche l’agricoltore in questio ne, purché sia titolare di partita Iva agricola. n [ RISERVA NAZIONALE Valore dei titoli da Riserva uguale in tutta Italia Sono un giovane nuovo agricoltore dell’Umbria che dovrebbe ottenere titoli da riserva nel 2015 per la pri ma volta. Quali saranno i valori dei titoli Pac ottenuti da riserva nazionale nel 2015? Il valore è destinato a cresce re fino al 2019 secondo la conver genza ‘‘modello irlandese’’ o no? F.M. – email nn Il valore dei titoli assegnati dalla riserva nazionale nella nuova Pac 20152020 è pari al valore medio nazionale. Questo valore tiene conto del fatto che l’Italia ha applicato la regionalizzazione come “Italia regione unica”; pertanto il valo re dei titoli assegnati dalla riser va nazionale è identico per tutta l’Italia, quindi un “nuovo” e “giovane” agricoltore in Um bria riceve lo stesso livello di ti toli del resto d’Italia. La media del valore nazionale è calcolata dividendo il massima n. 35/2014 6 settembre 2014 le nazionale per il regime di pa gamento di base (escluso l’im porto della riserva nazionale) per il numero dei titoli assegnati in Italia. Il valore di tali titoli non è sog getto al “modello irlandese”, in quanto il valore dei titoli della riserva è già fissato al valore me dio nazionale. Il valore medio nazionale, quin di il valore dei titoli da riserva, tuttavia, cambia ogni anno (sep pure di poco) per tener conto della variazione del massimale nazionale. Alle luce delle recenti scelte na zionali sulla Pac 20152020, è possibile fare una stima del va lore dei titoli assegnati dalla ri serva nazionale. Per fare questo calcolo, bisogna tener conto di una serie di ele menti: il massimale nazionale, previ sto dal Reg. 1307/2013; il massimale nazionale per il pagamento di base, fissato dal l’Italia al 58% del massimale na zionale; la percentuale della riserva na zionale, fissato dall’Italia al 3% del massimale nazionale, che in cide per l’1,74% sul massimale del pagamento di base; il numero dei titoli assegnati in Italia, che si può stimare in circa 12 milioni, pari alla Sau ammis sibile a livello nazionale (tab. 1). Alla luce di questi calcoli, il va lore dei titoli del pagamento di base, assegnati dalla riserva na zionale, varia da 185 €/ha nel 2015 a 176 €/ha nel 2020. Inoltre bisogna tener conto che l’Italia ha scelto di calcolare il pagamento greening a livello individuale ovvero il pagamen to greening sarà calcolato per ogni agricoltore come percen tuale del pagamento di base (art. 43, par. 9, comma 3, Reg. 1307/2013). Di conseguenza, gli agricoltori che avranno un titolo del paga mento di base più elevato, avranno anche un pagamento greening più elevato. Alla luce di questa scelta, l’agri coltore che accede alla riserva nazionale riceve un pagamento greening che varia da 96 €/ha nel 2015 a 91 €/ha nel 2020. In totale, i pagamenti diretti per un agricoltore che accede alla riser va nazionale variano da 281 €/ ha nel 2015 a 267 €/ha nel 2020. Se l’agricoltore che presenta do manda alla riserva nazionale è anche un “giovane agricoltore” che si insedia per la prima volta, riceve anche il pagamento per i giovani agricoltori, pari a circa 45 €/ha per i primi cinque anni dall’insediamento, quindi dal 2015 al 2019. n [ TAB. 1 CALCOLO DEI TITOLI DALLA RISERVA NAZIONALE E RELATIVI PAGAMENTI STIMA MASSIMALE TITOLI TOTALE MASSIMALE PAGAMENTO DI TITOLI MASSIMALE PAGAMENTO ASSEGNA PAGAMENTO PAGAMENTO PAGAMENTO BASE, ESCLUSA RISERVA ANNO NAZIONALE DI BASE TI = SAU GREENING DI BASE + DI BASE RISERVA NAZIONALE (000 €) (%) AMMISSI (€/HA) GREENING (000 €) NAZIONALE (€/HA) BILE (€/HA) (000 €) (000) HA 2015 3.902.039 58 2.263.183 2.223.803 12.000 185 96 281 2016 3.850.805 58 2.233.467 2.194.605 12.000 183 95 277 2017 3.799.540 58 2.203.733 2.165.388 12.000 180 93 274 2018 3.751.937 58 2.176.123 2.138.259 12.000 178 92 270 2019 3.704.337 58 2.148.515 2.111.131 12.000 176 91 267 2020 3.704.337 58 2.148.515 2.111.131 12.000 176 91 267

Scaricare