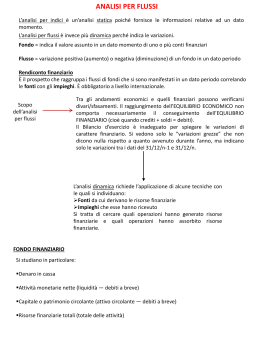

Facoltà di Economia Università degli Studi di Cagliari Corso di Laurea in Economia e Gestione dei Servizi Turistici Programmazione e Controllo delle Aziende Turistiche Alberto Asquer A.A. 2011-12 Analisi di bilancio Riclassificazione del bilancio Analisi per flussi Analisi per indici Indici di struttura Indici di liquidità Indici di redditività Flussi di cassa Flussi di capitale circolante netto Analisi per flussi: 2 concetti base Fondo: un aggregato di valori omogenei riferiti ad un certo istante nel tempo Flusso: la variazione di un fondo in un determinato periodo di tempo Analisi per flussi: 2 concetti base Fondo: un aggregato di valori omogenei riferiti ad un certo istante nel tempo Attivo immobilizzato Capitale proprio Passivo consolidato Attivo corrente Esempio: fondo Capitale Proprio al 31.12.2011 Passivo corrente 31.12.2011 tempo Analisi per flussi: 2 concetti base Fondo: un aggregato di valori omogenei riferiti ad un certo istante nel tempo Attivo immobilizzato Capitale proprio Disponibilità Passivo consolidato Liq. differite Liq. immediate Esempio: fondo liquidità immediate al 31.12.2011 Passivo corrente 31.12.2011 tempo Analisi per flussi: 2 concetti base Fondo: un aggregato di valori omogenei riferiti ad un certo istante nel tempo Attivo immobilizzato Capitale proprio Passivo consolidato Attivo corrente Passivo corrente tempo 31.12.2011 Esempio: fondo Capitale Circolante Netto al 31.12.2011 Analisi per flussi: 2 concetti base Flusso: la variazione di un fondo in un determinato periodo di tempo Attivo immobilizzato Attivo corrente Capitale proprio Passivo consolidato Passivo corrente 31.12.2010 Capitale proprio Attivo immobilizzato Passivo consolidato Attivo corrente Esempio: flusso in aumento del Capitale Proprio nel 2011 Passivo corrente 31.12.2011 tempo Analisi per flussi: 2 concetti base Flusso: la variazione di un fondo in un determinato periodo di tempo Attivo immobilizzato Capitale proprio Disponibilità Passivo consolidato Liq. differite Liq. immediate Passivo corrente 31.12.2010 Attivo immobilizzato Capitale proprio Disponibilità Passivo consolidato Liq. differite Liq. immediate Passivo corrente 31.12.2011 tempo Esempio: flusso in riduzione della liquidità immediata Flusso di Cassa nel 2011 Cash Flow Analisi per flussi: 2 concetti base Flusso: la variazione di un fondo in un determinato periodo di tempo Attivo immobilizzato Attivo corrente Capitale proprio Passivo consolidato Passivo corrente 31.12.2010 Capitale proprio Attivo immobilizzato Passivo consolidato Attivo corrente Esempio: flusso in riduzione del capitale circolante netto nel 2011 Passivo corrente 31.12.2011 tempo Analisi per flussi: Impiego: variazione di segno DARE che fa variare il fondo osservato Fonte: variazione di segno AVERE che fa variare il fondo osservato Esempi: Fondo liquidità immediate: Impieghi: incassi di denaro contante, versamenti c/c a favore, etc. Fonti: esborsi di denaro contante, prelievi dal c/c bancario, etc. Fondo capitale circolante netto: Impieghi: aumento crediti commerciali, riduzione debiti correnti, etc. Fonti: aumento debiti correnti, riduzione liquidità immediate, etc. Analisi per flussi del CCN: Flusso di CCN = Impieghi Aumenti di Ac Riduzioni di Pc Attivo Immobilizzato Attivo corrente Capitale Proprio Passivo Consolidato Passivo corrente 31.12.2010 - Fonti Riduzioni di Ac Aumenti di Pc Capitale Proprio Attivo Immobilizzato Passivo Consolidato Attivo corrente Passivo corrente 31.12.2011 tempo Analisi per flussi del CCN: Flusso di CCN = Impieghi Aumenti di Ac Riduzioni di Pc - Fonti Riduzioni di Ac Aumenti di Pc Attivo Immobilizzato Capitale Proprio Attivo Immobilizzato Capitale Proprio Rimanenze Passivo Consolidato Rimanenze Passivo Consolidato Debiti v. fornitori Crediti Liquidità Debiti v. fornitori Debiti v. banche Crediti Liquidità Debiti v. banche 31.12.2010 31.12.2011 tempo Analisi per flussi del CCN: Flusso di CCN = Impieghi Aumenti di Ac = + Crediti Riduzioni di Pc = - Deb. fornitori - Fonti, ad esempio: Riduzioni di Ac = - Rim., - Liqid. Aumenti di Pc = + Debiti v. banche Attivo Immobilizzato Capitale Proprio Attivo Immobilizzato Capitale Proprio Rimanenze Passivo Consolidato Rimanenze Passivo Consolidato Debiti v. fornitori Crediti Liquidità Debiti v. fornitori Debiti v. banche Crediti Liquidità Debiti v. banche 31.12.2010 31.12.2011 tempo Analisi per flussi del CCN: Aumenti di AI Flusso di CCN = Riduzioni di CP Riduzioni di PC Attivo Immobilizzato Attivo corrente Capitale Proprio Passivo Consolidato Passivo corrente 31.12.2010 Aumenti di CP Aumenti di PC Riduzioni di AI Capitale Proprio Attivo Immobilizzato Passivo Consolidato Attivo corrente Passivo corrente 31.12.2011 tempo Analisi per flussi del CCN: Spiegato dalla gestione corrente o reddituale Flusso di CCN = Spiegato dalla gestione consolidata Attivo Immobilizzato Attivo corrente Capitale Proprio Passivo Consolidato Passivo corrente 31.12.2010 Capitale Proprio Attivo Immobilizzato Passivo Consolidato Attivo corrente Passivo corrente 31.12.2011 tempo Analisi per flussi delVariazioni CCN: del CCN correlate con componenti positivi o negativi di reddito Spiegato dalla gestione corrente o reddituale Flusso di CCN = Spiegato dalla gestione consolidata Attivo Immobilizzato Attivo corrente Capitale Proprio Passivo Consolidato Passivo corrente 31.12.2010 Attivo Immobilizzato Utile 2011 Capitale Proprio Passivo Consolidato Attivo corrente Passivo corrente 31.12.2011 tempo Analisi per flussi del CCN: Flusso di CCN = Impieghi Aumento di Attivo Corrente Riduzione di Passivo Corrente - Fonti Aumento di Passivo Corrente Riduzione di Attivo Corrente spiegato da… A) Flusso di CCN, gestione corrente Costi correlati con flussi di CCN Ricavi correlati con flussi di CCN B) Flusso di CCN, gestione consolidata Aumento di Attivo Immobilizzato Riduzione Passivo Consolidato Riduzione Capitale Proprio Aumento di Passivo Consolidato Aumento di Capitale Proprio Riduzione di Attivo Immobilizzato Esempio 1: Flusso di CCN = 400 = Impieghi Aumento di crediti comm.… 900 Riduzione di debiti v. banche… 200 tot. 1.100 Fonti Aumento di debiti v. fornitori… 600 Riduzione di c/c attivo… 100 tot. 700 spiegato da… A) Flusso di CCN, gestione corrente = 1.900 Acquisti di merci… Interessi passivi su mutui… 8.000 100 Ricavi dalle vendite… 10.000 B) Flusso di CCN, gestione consolidata = (1.500) Acquisto beni strumentali… 3.500 Accensione mutui passivi… 2.000 Esempio 2: Flusso di CCN = (300) = Impieghi - Fonti Aumento di crediti comm.… Aumento altri crediti… 1.200 500 tot. 1.700 Aumento di debiti v. fornitori… 1.000 Aumento debiti v. banche… 1.000 tot. 2.000 spiegato da… A) Flusso di CCN, gestione corrente = 1.900 Acquisti di merci… Interessi passivi su mutui… 8.000 100 Ricavi dalle vendite… 10.000 B) Flusso di CCN, gestione consolidata = (2.200) Acquisto beni strumentali… 4.200 Accensione mutui passivi… 2.000 Analisi per flussi: Attenzione! Flusso di CCN = Impieghi Aumento di Attivo Corrente Riduzione di Passivo Corrente - Certe operazioni di gestione non comportano flussi di CCN, e non sono pertanto rilevanti Fonti al fine di spiegarlo Aumento di Passivo Corrente Riduzione di Attivo Corrente spiegato da… A) Flusso di CCN, gestione corrente Costi correlati con flussi di CCN Ricavi correlati con flussi di CCN B) Flusso di CCN, gestione consolidata Aumento di Attivo Immobilizzato Riduzione Passivo Consolidato Riduzione Capitale Proprio Aumento di Passivo Consolidato Aumento di Capitale Proprio Riduzione di Attivo Immobilizzato Analisi per flussi: Attenzione! Flusso di CCN = Impieghi Aumento di Attivo Corrente Riduzione di Passivo Corrente Esempio 1: ammortamento spiegato da… dei beni strumentali - Certe operazioni di gestione non comportano flussi di CCN, e non sono pertanto rilevanti Fonti al fine di spiegarlo Aumento di Passivo Corrente Riduzione di Attivo Corrente nessun flusso di CCN… A) Flusso di CCN, gestione corrente Costi correlati con flussi di CCN Ricavi correlati con flussi di CCN L’ammortamento non è un costo correlato con alcuna variazione di CCN La B) riduzione è dovuta Flussodell’AI di CCN, gestione consolidata all’ammortamento – costo non di Attivo Immobilizzato Aumento di Passivo Consolidato correlatoAumento con flussi di CCN Riduzione Passivo Consolidato Riduzione Capitale Proprio Aumento di Capitale Proprio Riduzione di Attivo Immobilizzato Della riduzione di AI per ammortamento non si tiene conto per spiegare alcun flusso di CCN (che infatti non avviene) = rettifica della riduzione di AI per ammortamento, che non verrà quindi esposta nel prospetto Analisi per flussi: Attenzione! Flusso di CCN = Impieghi Aumento di Attivo Corrente Riduzione di Passivo Corrente Esempio 2: aumento di CS con spiegato da… conferimento di beni strumentali - Certe operazioni di gestione non comportano flussi di CCN, e non sono pertanto rilevanti Fonti al fine di spiegarlo Aumento di Passivo Corrente Riduzione di Attivo Corrente nessun flusso di CCN… A) Flusso di CCN, gestione corrente Ricavi correlati con flussi di CCN Costidi correlati con flussi di L’aumento AI e l’aumento di CCN CP non rilevano a spiegare alcun flusso di CCN B) Flusso di CCN, gestione consolidata Aumento di Attivo Immobilizzato Riduzione Passivo Consolidato Riduzione Capitale Proprio Aumento di Passivo Consolidato Aumento di Capitale Proprio Riduzione di Attivo Immobilizzato Delle variazioni di AI e di CP non si tiene conto = rettifica delle variazioni di AI e PC, che non saranno quindi esposte nel prospetto Il foglio di lavoro per l’analisi per flussi di CCN: Voci di bilancio Attivo corrente Passivo corrente CCN Attivo Immob. …Imm. mater. …(F.do amm) Passivo Consol. …Deb. Banche Capitale Sociale Utile anno 2010 Utile anno 2011 Comp. + redd. …ricavi vendite Comp. – redd …costi acqusiti …interessi pass. …amm.ti Valori di bilancio 31.12.10 31.12.11 3.000 4.700 1.000 3.000 2.000 1.700 8.000 13.400 200 2.000 10.000 11.200 1.700 Variazioni grezze Impieghi Fonti Rettifiche DARE Valori risultanti dai bilanci al 31.12.2010 e 31.12.2011 AVERE Flussi Impieghi Fonti Il foglio di lavoro per l’analisi per flussi di CCN: Voci di bilancio Attivo corrente Passivo corrente CCN Attivo Immob. …Imm. mater. …(F.do amm) Passivo Consol. …Deb. Banche Capitale Sociale Utile anno 2010 Utile anno 2011 Comp. + redd. …ricavi vendite Comp. – redd …costi acqusiti …interessi pass. …amm.ti Valori di bilancio Variazioni grezze 31.12.10 31.12.11 Impieghi 3.000 4.700 1.700 1.000 3.000 2.000 1.700 8.000 13.400 (200) 10.000 Flussi Rettifiche Fonti 2.000 5.400 DARE AVERE Impieghi Determinazione delle variazioni grezze per differenza 200 2.000 2.000 11.200 1.200 1.700 10.000 8.000 100 200 Nota: in luogo dell’utile, si riportano tutti i componenti del reddito Fonti Il foglio di lavoro per l’analisi per flussi di CCN: Voci di bilancio Attivo corrente Passivo corrente CCN Attivo Immob. …Imm. mater. …(F.do amm) Passivo Consol. …Deb. Banche Valori di bilancio Variazioni grezze 31.12.10 31.12.11 Impieghi 3.000 4.700 1.700 1.000 3.000 2.000 1.700 8.000 13.400 (200) Fonti DARE AVERE Impieghi Fonti 2.000 1.200 5.400 200 200 2.000 2.000 Capitale Sociale 10.000 11.200 Utile anno 2007 Si operano le 1.700 Utile anno 2008 Comp.rettifiche + redd. delle …ricavi vendite variazioni che non Comp. – redd spiegano …costi acqusiti il flusso …interessidi pass. CCN …amm.ti Flussi Rettifiche 1.200 1.200 Conferimento in beni strumentali Ammortamento 10.000 8.000 100 200 200 Il foglio di lavoro per l’analisi per flussi di CCN: Voci di bilancio Attivo corrente Passivo corrente CCN Attivo Immob. …Imm. mater. …(F.do amm) Passivo Consol. …Deb. Banche Capitale Sociale Utile anno 2010 Utile anno 2011 Comp. + redd. …ricavi vendite Comp. – redd …costi acqusiti …interessi pass. …amm.ti Valori di bilancio Variazioni grezze 31.12.10 31.12.11 Impieghi 3.000 4.700 1.700 1.000 3.000 2.000 1.700 8.000 13.400 (200) 10.000 Rettifiche Fonti DARE AVERE Flussi Impieghi Fonti 1.700 2.000 2.000 300 1.200 5.400 200 2.000 2.000 11.200 1.200 4.200 200 2.000 1.200 1.700 10.000 10.000 8.000 8.000 100 100 200 200 Il foglio di lavoro per l’analisi per flussi di CCN: Voci di bilancio Attivo corrente Passivo corrente CCN Valori di bilancio Variazioni grezze 31.12.10 31.12.11 Impieghi 3.000 4.700 1.700 1.000 3.000 2.000 1.700 Rettifiche Fonti DARE AVERE Flussi Impieghi Fonti 1.700 Fonti2.000 e impieghi di CCN 2.000 300 CCN Attivo Immob. …Imm. mater. …(F.do amm) Passivo Consol. …Deb. Banche Capitale Sociale Utile anno 2010 Utile anno 2011 Comp. + redd. …ricavi vendite Comp. – redd …costi acqusiti …interessi pass. …amm.ti 8.000 10.000 13.400 (200) 1.200 5.400 200 2.000 2.000 11.200 1.200 4.200 200 CCN spiegato dalla gestione consolidata 2.000 1.200 1.700 10.000 8.000 CCN spiegato dalla gestione corrente 10.000 8.000 100 100 200 200 Prospetto di analisi dei flussi di CCN: Flusso di CCN = (300) = Impieghi - Fonti Aumento di crediti comm.… Aumento altri crediti… 1.200 500 tot. 1.700 Aumento di debiti v. fornitori… 1.000 Aumento debiti v. banche… 1.000 tot. 2.000 spiegato da… A) Flusso di CCN, gestione corrente = 1.900 Acquisti di merci… Interessi passivi su mutui… 8.000 100 Ricavi dalle vendite… 10.000 B) Flusso di CCN, gestione consolidata = (2.200) Acquisto beni strumentali… 4.200 Accensione mutui passivi… 2.000

Scaricare