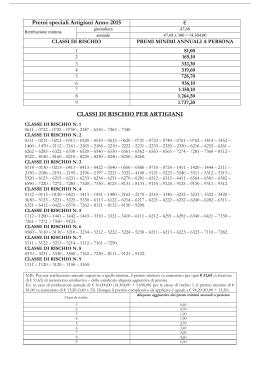

Determinazione dei premi Assicurazione contro gli infortuni professionali e non professionali I rami assicurativi LAINF La legge federale sull’assicurazione contro gli infortuni (LAINF) prevede tre rami d’assicurazione finanziariamente autosufficienti: – assicurazione obbligatoria contro gli infortuni professionali e le malattie professionali (AIP) – assicurazione obbligatoria contro gli infortuni non professionali (AINP) – assicurazione facoltativa per imprenditori. Il presente opuscolo illustra sinteticamente le basi della determinazione dei premi. La Suva persegue in ogni ramo d’assicurazione un equilibrio finanziario tra oneri e proventi. All’interno dei rami assicurativi vengono create delle classi per applicare alle aziende dello stesso genere delle tariffe corrispondenti al rischio. Anche per queste classi si punta all’equilibrio tra oneri e proventi. La Suva conosce tre modelli di premio: – il premio base per le piccole aziende, – il sistema bonus malus (BMS) per le aziende di media grandezza e – il modello della tariffazione empirica (TE 03) per le grandi aziende. Ognuno di questi modelli è teso a rendere vantaggiosa la prevenzione. Lo sviluppo di metodi per la determinazione dei premi presuppone conoscenze approfondite del fenomeno infortunistico e dell’origine dei costi. Il presente opuscolo tratta la determinazione dei premi nell’AIP e nell’AINP. Sommario Obiettivi e metodi della determinazione dei premi 3 Analisi del numero di casi e dei costi 4 Frequenza degli infortuni Ripercussione dei costi dei casi di un anno d’infortunio Struttura dei costi Massa salariale e premio 6 Struttura dei premi (netti/lordi) Chi paga i premi Fattura dei premi Metodi di determinazione dei premi 7 Panoramica dei metodi di determinazione Formazione delle comunità di rischio Statistica per anno d’infortunio, accantonamenti Calcolo del fabbisogno in premi Tariffa dei premi Regolamentazione delle variazioni di premio Concetti della tariffazione empirica Applicazione dei modelli di premi Le principali prestazioni della Suva 11 2 Obiettivi e metodi della determinazione dei premi La determinazione dei premi deve garantire delle finanze sane e dei premi conformi al rischio. Obiettivi Metodi Equilibrio finanziario dei rami assicurativi e delle comunità di rischio Calcolo del fabbisogno in premi Premi conformi al rischio Formazione di comunità di rischio Riduzione del numero di casi e dei costi Prevenzione sicurezza sul lavoro sicurezza nel tempo libero protezione della salute Gestione dei casi Tariffazione empirica: premi dell’azienda anche sulla base dei propri costi. Con la tariffazione empirica si motivano le aziende e gli assicurati a essere attivi nella prevenzione e nella gestione delle assenze. 3 Analisi del numero di casi e dei costi Nelle piccole aziende si verificano infortuni con invalidità solo ogni 100 anni circa. Ripercussione dei costi dei casi in un anno d’infortunio I costi di un infortunio si ripercuotono su diversi anni. Ad esempio fino alla fine del 2008 erano insorti solo il 39 per cento dei costi degli infortuni avvenuti in quell’anno. Dopo cinque anni, ossia a fine 2012, erano ancora scoperti il 17 per cento dei costi. Per i costi ancora da attendersi si procede alla fine di ogni anno ad adeguare gli accantonamenti. Anno di liquidazione Percentuale dei costi liquidati per l’anno d’infortunio 2008 1 Costi 08 Frequenza degli infortuni La tabella mostra il numero di occupati a tempo pieno per il quale occorre aspettarsi un caso di una determinata gravità. Per ogni 1950 occupati ci si può aspettare ad esempio nell’AIP un caso d’invalidità per anno. Frequenza degli infortuni per gli anni d’infortunio 2008 – 2012 Persone occupate a tempo pieno AIP AINP 1 caso in generale 7 24 18 1 caso con indennità giornaliera 1950 2150 1 caso con invalidità 24 900 8000 1 caso mortale Ne risulta che un’azienda occupante 10 persone registra nell’AIP o nell’AINP un caso con rendita d’invalidità ogni 100 anni circa. 4 2 Costi 09 23 % 3 Costi 10 10 % 4 Costi 11 7% 5 Costi 12 4% 0 % 20 % 40 % 60 % 80 % 100 % Casi previsti per anno 10 39 % Costi anni precedenti Costi annui liquidati Accantonamenti Nelle piccole aziende i costi annuali sono soggetti ad importanti variazioni dovute al caso. Struttura dei costi Costi medi per caso AIP e AINP 2008–2012 Struttura dei costi per gli anni d’infortunio 2008–2012 AIP AINP Spese di cura (tutti i casi) 1600 2100 Indennità giornaliera, casi di indennità giornaliera 5900 5300 Capitale di rendita per invalidità 230 000 310 000 Capitale di rendita, casi di decesso 550 000 580 000 29% Spese di cura SC 38% 42% Indennità giornalierà IG 39% 29% Capitale di rendita CR 23% 0% 10 % AIP 20 % 30 % 40 % 50 % AINP L’analisi della frequenza infortunistica e dei costi per caso mostra chiaramente che per le piccole aziende i costi annuali sono soggetti a forti fluttuazioni aleatorie. 5 Massa salariale e premio I premi netti coprono gli oneri per le prestazioni assicurative. Struttura dei premi (netti/lordi) Il premio è fissato in percento della massa salariale. Il premio netto corrisponde agli oneri per le prestazioni assicurative. A questi si aggiungono il supplemento per le spese amministrative, la prevenzione e il supplemento per le indennità di rincaro. Il premio netto sommato ai supplementi costituisce il premio lordo. Il supplemento per la prevenzione nell’AIP è versato alla Commissione federale di coordinamento per la sicurezza sul lavoro (CFSL) che dal canto suo finanzia i costi della Suva per la sicurezza sul lavoro. Il supplemento per la prevenzione nell’AINP è destinato alla sicurezza nel tempo libero. La Suva ha a disposizione il 20 per cento di questo supplemento e il resto va all’Ufficio prevenzione infortuni (upi). Per le indennità di rincaro sulle rendite LAINF è percepito in ambedue i rami assicurativi (AIP e AINP) un supplemento del 7 per cento. Proventi Destinati a Eccedenze d’interesse Indennità di rincaro per rendite LAINF Premio lordo Supplemento per indennità di rincaro Supplemento per prevenzione 7% AIP 6,5 % AINP 0,75 % Supplemento per AIP 12,5 % * spese amministrative AINP 14,0 % * Premio netto * fino a CHF 1 500 000 premi netti annui complessivi (AIP e AINP sommati) Indennità di rincaro per rendite LAINF Costi per la prevenzione Spese amministrative Oneri (incluse entrate del regresso) per spese di cura, indennità giornaliera, capitale di rendita e riserva legale Chi paga i premi I premi per l’AIP sono a carico del datore di lavoro e quelli per l’AINP possono essere messi a carico del lavoratore. Il datore di lavoro deve però alla Suva l’intero importo dei premi (AIP e AINP). Fattura dei premi per il 2015 2015 2014 2016 Fattura dei premi I premi scadono il 1° gennaio di un anno d’assicurazione e si basano quindi dapprima su una massa salariale provvisoria. Entro il 31 marzo dell’anno che segue si rileva la massa salariale dell’anno d’assicurazione e si allestisce la fattura definitiva dei premi. 6 Conteggio provvisorio 2015 30.11. Rilevamento massa salariale, conteggio definitivo 2015 31.03. Metodi di determinazione dei premi Le comunità di rischio omogenee e l’applicazione della tariffazione empirica permettono di ottenere dei premi conformi al rischio. Panoramica dei metodi di determinazione Tra i compiti principali nella determinazione dei premi sono da annoverare la verifica costante e la ristrutturazione delle comunità di rischio, il calcolo del fabbisogno in premi come pure l’aggiornamento e l’ulteriore sviluppo dei sistemi di determinazione dei premi. Calcolo del fabbisogno in premi di CR e aziende: – stima degli oneri per l’anno successivo – determinazione del fabbisogno d’ammortamento sulla base degli ammanchi delle eccedenze e della riserva di compensazione. Formazione di comunità di rischio (CR): – le aziende di una CR sono omogenee quanto ad attività e pericolo d’infortunio – la CR è finanziariamente autonoma, fatto che premette un volume minimo di premi. Applicazione della tariffazione empirica Se l’azienda presenta un volume di premi netti di almeno 300 000 franchi l’anno in un ramo assicurativo, si applica il modello della tariffazione empirica (TE 03). Il premio si basa per una parte importante sui costi causati dall’azienda stessa. Formazione delle comunità di rischio Una comunità di rischio è un insieme di aziende presentanti un pericolo d’infortunio congenere. Essa è finanziariamente autonoma sul piano dell’assicurazione contro gli infortuni. L’obiettivo della formazione di comunità di rischio è di determinare i premi conformemente al rischio. Le comunità di rischio dell’AIP sono suddivise in classi, sottoclassi e parti di sottoclassi formando così un sistema a tre livelli. Questo viene costituito sulla scorta delle caratteristiche d’esercizio (attività, tipi di aziende) delle aziende assicurate. Le quote percentuali delle caratteristiche sono rilevate periodicamente nelle diverse classi: la loro analisi permette di verificare e adeguare la struttura. Le comunità di rischio dell'AINP coincidono di regola con le classi dell'AIP. AIP 1A ... 15D ... 71A Classi Sottoclassi Parti di sottoclassi A B B0 C B4G 7 D Nel calcolo dei premi si tiene conto del fatto che i costi per un anno assicurativo possono presentarsi anche diversi anni più tardi. Statistica per anno d’infortunio, accantonamenti I costi generati da un infortunio non si presentano necessariamente tutti nell’anno dell’infortunio. Infatti, la cura e il processo di guarigione possono estendersi per diversi anni. Nella «statistica per anno d’infortunio» tutti i costi generati da un infortunio sono attribuiti all’anno in cui esso si è verificato. Alla fine di ogni anno vengono stimati i costi da attendersi Anno d’infortunio 2008 2009 2010 in futuro per le conseguenze dell’infortunio e creati degli accantonamenti. Dalla somma dei costi e degli accantonamenti risulta l’onere. Come esempio sono presentati gli anni d’infortunio dal 2007 al 2012, stato a fine 2012. Gli anni più remoti presentano costi maggiori, quelli più recenti accantonamenti più elevati. Costi presentatisi nell’anno Costi Accantonamenti 31.12.2013 2013 31.12.2013 2009 2010 2011 2012 C C C C C C CCCCCC D CCCCCCD C C C C C CCCCC DD CCCCCDD C C C C CCCC DDD CCCCDDD C C C CCC DDDD CCCDDDD C C CC DDDDD CCDDDDD C C DDDDDD CDDDDDD C D C+D 2011 2012 2013 2008–2013 Calcolo del fabbisogno in premi Il calcolo del fabbisogno in premi ha come obiettivo l’equilibrio finanziario dei rami d’assicurazione e delle comunità di rischio. A lunga scadenza, gli oneri per le prestazioni assicurative e i premi netti devono equilibrarsi. I premi di un anno d’assicurazione devono di principio coprire l’onere annuo degli infortuni. Per gli ammanchi o le eccedenze di premio degli anni precedenti vanno fissati dei tassi d’ammortamento. Oneri/Premi Fabbisogno in premi per ammanco del periodo precedente O P O P O P Periodo precedente 8 Oneri 31.12.2013 2008 O per oneri del periodo futuro Periodo futuro La tariffa base della Suva è tale che da un grado all’altro la differenza di premio è del 5 per cento. Tariffa dei premi Estratto della tariffa base Suva La tariffa dei premi comprende anche la struttura delle classi dell'AIP (classi, sottoclassi, parti di sottoclassi) e dell'AINP (comunità di rischio AINP) e la corrispondente tariffa base. Per revisione della tariffa si intende la modifica della struttura della classe. Il Consiglio d’amministrazione decide sulle revisioni della tariffa previa consultazione delle associazioni interessate. Per misura concernente la classificazione si intende la modifica dei tassi di premio base senza modificare anche la struttura tariffaria. Regolamentazione delle variazioni di premio In determinati casi la variazione dei premi è annualmente limitata. Dal momento che la tariffa base della Suva ha un andamento progressivo, i limiti di variazione per anno si differenziano a seconda del grado. Grado AIP/AINP netto in % AINP lordo in % AIP lordo in % 85 1,2050 1,5183 1,47 86 1,2650 1,5939 1,54 87 1,3280 1,6733 1,62 88 1,3950 1,7577 1,70 89 1,4640 1,8446 1,78 90 1,5380 1,9379 1,87 91 1,6150 2,0349 1,97 92 1,6950 2,1357 2,06 93 1,7800 2,2428 2,17 94 1,8690 2,3549 2,28 95 1,9630 2,4734 2,39 Tasso base Aumento di premio massimo per anno 96 2,0610 2,5969 2,51 97 2,1640 2,7266 2,63 Gradi 1–60 6 gradi 98 2,2720 2,8627 2,77 Gradi 61–80 5 gradi 99 2,3860 3,0064 2,90 Gradi 81–100 4 gradi 100 2,5050 3,1563 3,05 Gradi 101–150 3 gradi La tabella sopra mostra entro quali limiti possono aumentare i premi per effetto di una revisione della tariffa, di una misura concernente la classificazione, della tariffazione empirica, in caso di fusione o acquisizione d’imprese. I limiti massimi di aumento non si applicano se la variazione del premio è dovuta ad un cambiamento del tipo di azienda o delle condizioni d’esercizio. I premi lordi comprendono i seguenti supplementi Supplementi in % per AIP AINP Spese amministrative* Prevenzione Indennità di rincaro 12,50 6,50 7,00 14,00 0,75 7,00 26,00 21,75 * fino a CHF 1 500 000 premi netti annui complessivi (AIP e AINP sommati) 9 Modelli di premio Dall’entrata in vigore della LAINF in data 1.1.1984 sono applicati nell’assicurazione obbligatoria contro gli infortuni i modelli di premi con tariffazione empirica. AIP Tariffazione empirica 03 Sistema bonus-malus 03 TE 03 SBM 03 AINP Tariffazione empirica 03 Sistema bonus-malus 07 TE 03 SBM 07 Modello di premio Applicazione Dati di rischio Periodo, statistica TE 03 grandi aziende AIP/AINP tasso di rischio oneri totale ammanco/eccedenza (AIP) 15 anni d’infortunio 15 anni d’infortunio SBM 03 aziende medie AIP tasso di rischio SC+IG tasso di rischio CR 6 anni d’infortunio 6 anni d’infortunio SBM 07 aziende medio-grandi AINP tasso di rischio SC+IG tasso di rischio CR 6 anni d’infortunio 6 anni d’infortunio Concetti della tariffazione empirica Tariffazione empirica (TE) Nell’assicurazione contro gli infortuni professionali si parla di tariffazione empirica quando nel calcolo dei premi si considerano le esperienze sul rischio di un’azienda. Per sviluppare i modelli di premio della tariffazione empirica, occorre stabilire le grandezze di rischio da prendere in considerazione e la misura della presa in considerazione (credibilità). Tasso di rischio CR Grandezze di rischio Tasso di rischio = onere in % della massa salariale Credibilità g (significatività, ponderazione) La credibilità è la misura della presa in considerazione delle grandezze di rischio di un’azienda. Le grandezze di rischio di un’azienda sono tanto più significative quanto maggiori sono gli oneri dell’azienda rispettivamente il fabbisogno in premi calcolato sulla base di queste grandezze. Il valore di g si situa tra 0 e 1,0 per le aziende molto piccole e 1 per le aziende molto grandi. 10 Tasso di rischio azienda Tasso di rischio azienda con credibilità 0 Credibilità g dell’azienda 1 Applicazione della credibilità g Tasso di rischio azienda con g: g x tasso di rischio azienda + (1-g) x tasso di rischio CR Tasso di rischio dell’azienda con g significa – valore affidabile, assai poco dipendente dal caso oppure – tasso di rischio atteso a lungo termine. g Una copertura totale Le principali prestazioni della Suva La determinazione dei premi, consapevole della responsabilità, permette di offrire delle prestazioni assicurative globali. La Suva propone una gamma completa di prestazioni, adatta alle necessità più diverse. Prestazioni sanitarie e rimborso delle spese – Cura medica – Mezzi ausiliari – Spese di salvataggio, di trasporto e di viaggio Prestazioni in contanti – Indennità giornaliera: 80 % del salario assicurato – Rendita d’invalidità – Indennità per menomazione dell’integrità (in caso di menomazione permanente) – Assegno per grandi invalidi – Rendita per superstiti Prevenzione – Consulenza e controllo – Iniziative, campagne – Prodotti di sicurezza – Formazione Riabilitazione – Case Management della Suva – Rehaklinik Bellikon – Clinique romande de réadaptation Sion Per ulteriori informazioni può contattare l’agenzia Suva più vicina. Telefono 0848 820 820 www.suva.ch 11 Il modello Suva I quattro pilastri della Suva • La Suva è più che un’assicurazione perché coniuga prevenzione, assicurazione e riabilitazione. • La Suva è gestita dalle parti sociali: i rappresentanti dei datori di lavoro, dei lavoratori e della Confedera- Suva Casella postale 6002 Lucerna Tel. 041 419 58 51 www.suva.ch zione siedono nel Consiglio di amministrazione. Questa composizione paritetica permette di trovare soluzioni condivise ed efficaci. • Gli utili della Suva ritornano agli assicurati sotto forma di riduzioni di premio. Codice 2736.i Edizione giugno 2014 • La Suva si autofinanzia e non gode di sussidi.

Scarica