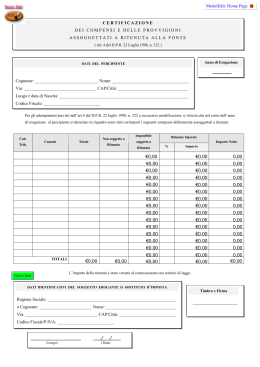

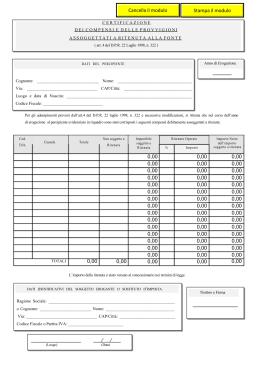

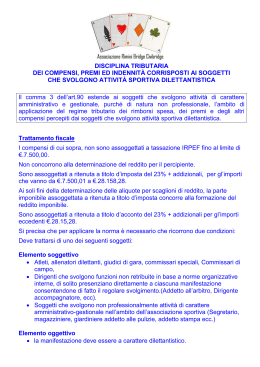

I SUPPLEMENTI Articoli Guida al Lavoro IL SOLE SOLE 24 24 ORE ORE IL Lavoratori autonomi e provvigioni: la comunicazione dati certificazioni N. 2 - Giugno 2007 Nella comunicazione dati certificazioni lavoro au tonomo, provvigioni e redditi diversi del modello 770/S/2007 devono essere riportati i percipienti (italiani e stranieri) a cui sono stati corrisposti, nel 2006, redditi di lavoro autonomo di cui all’artico lo 53 (già art. 49) del Tuir o taluni redditi diversi di cui all’articolo 67 (già art. 81), comma 1, nei cui confronti sono state applicate le disposizioni di cui all’articolo 25 del Dpr n. 600/1973 (incluse dal 4 luglio 2006 le assunzioni di obblighi di fare o non fare o permettere) e 33, comma 4 del Dpr n. 42/1988, nonché le provvigioni, comunque de nominate, anche a fronte di attività occasionali nei cui confronti sono state applicate le disposizioni di cui all’articolo 25bis del Dpr n. 600/1973. Si rammenta inoltre che, pur non essendo stati assoggettati a ritenuta, devono essere dichiarati nel la presente certificazione anche i compensi erogati ai professionisti ed ai percettori di provvigioni che si sono avvalsi del regime agevolato previsto dagli articoli 13 e 14 della legge n. 388/2000 anche se, per i compensi e le provvigioni erogate a tali sog getti non sussisteva l’obbligo di redigere e conse gnare la certificazione prevista dall’articolo 4, com ma 6ter e 6quater, del Dpr n. 322/1998 poiché lo stesso obbligo opera unicamente nei confronti dei sostituti «(…) che corrispondono somme e valori soggetti a ritenute alla fonte (…)». Devono, altresì, essere riportati nella sezione del 770/S in commento, le indennità per cessazione di rapporti di agenzia delle persone fisiche, per la cessazione da funzioni notarili e per la cessazione dell’attività sportiva quando il rapporto instaurato è di natura autonoma; i compensi per l’utilizzazio ne economica delle opere dell’ingegno, di brevetti industriali e di processi, formule ed informazioni relative ad esperienze acquisite in campo indu striale, commerciale, scientifico, quando l’utilizza zione avvenga da parte di soggetto diverso dal l’autore e dall’inventore. Non vanno, al contrario, indicate le indennità di trasferta e i rimborsi forfe tari per trasferte fuori dal territorio comunale cor risposti a soggetti che svolgono attività sportiva dilettantistica di cui all’art. 67, lettera m), del Tuir. Le novità 2007 Sotto il profilo normativofiscale, anche per il peri 52 odo d’imposta oggetto di dichiarazione si registra no alcune innovazioni con effetti su nuovi adem pimenti dovuti da particolari soggetti ovvero in particolari fattispecie. In funzione di tali evoluzioni le istruzioni alla compilazione e la parte grafica del modello sono state adattate. In particolare con il Dl n. 223/2006 (articolo 36, comma 24) sono stati inclusi tra le prestazioni soggette alla ritenuta di acconto prevista dall’arti colo 25 del Dpr n. 600/1973 i compensi percepi ti a fronte dell’«assunzione di obblighi di fare, non fare o permettere». Tale modifica ha comportato un aggiornamento della causale «M» con la dicitura «prestazioni di fare, non fare o permettere». L’elenco dei codicicausale è stato aggiornata in un’ulteriore ipotesi (causale «P») che oltre ad acco gliere la versione «tradizionale» della definizione (relativa ai «compensi corrisposti a soggetti non resi denti privi di stabile organizzazione per l’uso o la concessione in uso di attrezzature industriali, com merciali o scientifiche che si trovano nel territorio dello Stato») include dal corrente anno l’ipotesi del l’erogazione di compensi «a società svizzere o stabili organizzazioni di società svizzere che possiedono i requisiti di cui all’art. 15, comma 2, dell’Accordo tra la Comunità europea e la Confederazione svizzera del 26 ottobre 2004 (pubblicato in G.U.C.E. del 29 dicembre 2004 legge n. 385/1930)». Ulteriore innovazione interessa la rinumerazione delle caselle della comunicazione, modificata in ragione dell’inserimento nella testata della comu nicazione (dati anagrafici) di due nuove caselle: q 12: erede e q 13: eventi eccezionali, tese a dare evidenza a particolari fattispecie com mentate più avanti. Ulteriori innovazione è la previsione di una nuova sezione riservata all’indicazione di compensi ero gati dopo che il soggetto debitore sia stato assog gettato a: q fallimento o q liquidazione coatta amministrativa. I nuovi punti 37 e 38 vanno compilati esclusiva mente nel caso in cui il rappresentante firmatario della dichiarazione sia un curatore fallimentare o un commissario liquidatore. Guida al Lavoro IL SOLE 24 ORE Le regole di compilazione In merito alla compilazione della comunicazione dati certificazioni lavoro autonomo, provvigioni e redditi diversi, le istruzioni ricordano che ciascuna comunicazione riguarda i dati riferiti ad un singolo percipiente e deve essere contraddistinta da un diverso numero progressivo da evidenziarsi nell’ap posito riquadro posto nella parte in alto a sinistra. Esposizione dati per singolo percipiente Un’ulteriore precisazione contenuta nelle istruzio ni consegue all’inesistenza di vincoli posti alle mo dalità di certificazione dei redditi in commento. La certificazione potrebbe, infatti, essere unica e riepilogativa di tutti i pagamenti effettuati nel peri odo d’imposta ovvero potrebbe essere rilasciata per singolo pagamento. Le istruzioni alla compila zione (cfr. pag. 42, 770/S/2007), assecondando tale facoltà riservata al sostituto d’imposta, in pre senza di più compensi erogati al medesimo perci piente, precisano che i dati possono essere esposti nel modello secondo le seguenti modalità: q totalizzando i vari importi e compilando un’unica comunicazione qualora i compensi siano riferiti alla stessa causale; q compilando tante comunicazioni quanti sono i compensi erogati nell’anno avendo cura di nume rare progressivamente le singole comunicazioni riguardanti il medesimo percipiente; q indicando una sola volta i dati anagrafici del percipiente ed il numero progressivo di comunica zione ed utilizzando più righi per esporre i dati relativi a ciascun importo erogato, compilando i soli punti da 18 a 36. Secondo la regola generale il codice fiscale del sostituto d’imposta (posto in alto a destra) deve essere compilato solo in presenza di operazioni societarie straordinarie determinanti l’estinzione di soggetti preesistenti e la prosecuzione dell’attività da parte di altro soggetto per la cui descrizione si rinvia all’apposito commento di Michela Magnani. 1. intestare la comunicazione all’erede e 2. barrare la casella del punto 12; q il punto 13, «Eventi eccezionali» è compilato in coincidenza di particolari casi con i seguenti codici: 1 per i contribuenti vittime di richieste estorsi ve per i quali l’articolo 20, comma 2, della legge 23 febbraio 1999, n. 44, ha disposto la proroga di tre anni dei termini di scadenza degli adempi menti fiscali ricadenti entro un anno dalla data dell’evento lesivo; 3 per i contribuenti, residenti alla data del 31 ottobre 2002 nei comuni delle province di Campo basso e di Foggia che sono stati colpiti dagli eventi sismici per i quali i decreti del 14 novembre 2002 (G.U. n. 270 del 18 novembre 2002), del 15 no vembre 2002 (G.U. n. 272 del 20 novembre 2002) e del 9 gennaio 2003 (G.U. n. 16 del 21 gennaio 2003) hanno previsto la sospensione dal 31 ottobre 2002 al 31 marzo 2003. Detti termini prorogati al 31 dicembre 2005 dall’art. 4, comma 1, della ordinanza del Presidente del Consiglio dei Ministri 7 maggio 2004, n. 3354, sono stati ulte riormente prorogati al 31 dicembre 2006 dall’art. 1, comma 1, della ordinanza del Presidente del Consiglio dei Ministri 17 febbraio 2006, n. 3496 (G.U. n. 50 del 1° marzo 2006); 4 per i contribuenti colpiti da altri eventi ecce zionali. Se il percipiente è un «non residente» devono essere utilizzati i punti da 14 a 17 evidenziando: q nel punto 14, il codice di identificazione fiscale rilasciato dall’Autorità fiscale del paese di residen za o, in mancanza, un codice identificativo rila sciato da un’Autorità amministrativa del paese di residenza; q nei punti 15 e 16, deve essere indicata, rispetti vamente, la località di residenza estera e il relativo indirizzo; q nel punto 17 deve essere evidenziato il codice dello Stato estero di residenza da rilevare dalla tabella SG (Elenco dei paesi esteri, posta nell’Ap pendice). Indicazione del codice fiscale del percettore non residente Le istruzioni delle caselle da 1 a 13 della comuni cazione dati certificazioni lavoro autonomo preve dono che, le stesse, devono essere compilate ri portando i dati anagrafici del percettore. È inoltre previsto che, nell’ipotesi in cui il percipiente sia un «non residente», devono essere utilizzati i punti da 14 a 17 indicando, in particolare nel punto 14, il codice di identificazione fiscale rilasciato dal l’Autorità fiscale del Paese di residenza o, in man canza, un codice identificativo rilasciato da un’Au torità amministrativa del Paese di residenza. N. 2 - Giugno 2007 Dati relativi al percipiente Le caselle da 1 a 13 devono essere compilate riportando i dati anagrafici del percettore. A se guito del particolare regime fiscale applicato agli sportivi dilettanti, il codice regione (casella 10) deve essere compilato solo se, nel punto 18 (cau sale), viene indicato il codice «N» relativo alle indennità di trasferta corrisposte agli stessi. Le nuove caselle 12 e 13 devono essere compilate nelle seguenti ipotesi: q punto 12, nel caso di corresponsione di redditi, ai sensi dell’articolo 7, comma 3, del Tuir, agli eredi del creditore; in tale ipotesi, il sostituto d’im posta deve: I SUPPLEMENTI Articoli 53 I SUPPLEMENTI Articoli La compilazione della casella codice fiscale rila sciato dall’Autorità fiscale di residenza ha sempre creato non poche difficoltà agli operatori in quan to ci si chiedeva se, in relazione a percettori non residenti, fosse sufficiente la sola indicazione del codice identificativo rilasciato dallo Stato estero ovvero, se fosse comunque necessaria la compila zione della casella 1 relativa al codice fiscale qua lora quest’ultimo, su richiesta del sostituto d’impo sta dichiarante, fosse stato rilasciato dall’Ammini strazione fiscale italiana. La soluzione al dubbio dipende dal sistema nor mativo che comprende il Dpr n. 605/1973 ma anche le specifiche tecniche al modello 770/ 2007(1). Nell’ipotesi in cui la comunicazione sia relativa ad un soggetto non residente e, quindi, venga compilata la casella 17 relativa al Codice di Stato estero: q se si è in possesso del codice di identificazio ne fiscale estero, devono essere compilate le casel le da 14 a 17; q se non si è in possesso del codice di identifica zione fiscale estero, l’obbligo di indicazione del nu mero di codice fiscale dei soggetti non residenti nel territorio dello Stato si intende adempiuto con la sola indicazione dei dati anagrafici (cognome, nome, luogo e data di nascita, sesso e domicilio all’estero); in conseguenza di quanto previsto dalle istruzioni del software di controllo si ritiene, pertanto, che debba no essere compilate solo le caselle da 15 a 17. Tale conclusione risulta coerente con le istruzioni del software di controllo anche nel caso in cui se sia stato attribuito un codice fiscale (italiano) da parte dell’Amministrazione fiscale italiana. Problematiche connesse alla dichiarazione di redditi percepiti da non residenti Si evidenzia che relativamente alle tipologie red dituali in commento, il reddito percepito da un soggetto non residente si considera prodotto in Italia se: q trattandosi di lavoro autonomo, l’attività è eser citata in Italia (articolo 23, comma 1, lettera d) del Tuir); (1) N. 2 - Giugno 2007 54 Guida al Lavoro IL SOLE 24 ORE q trattandosi di provvigioni, l’attività è esercitata in Italia mediante una stabile organizzazione (arti colo 23, comma 1, lettera e) del Tuir). Tali requisiti costituiscono, pertanto, condizioni preliminari per l’assoggettamento a ritenuta alla fonte dei predetti redditi e conseguentemente per la compilazione del 770/2007. Eccezione a detta regola generale potrebbe essere rappresentata dalle convenzioni internazionali contro le doppie imposizioni. Per quanto riguarda, in particolare, i redditi di collaborazione coordinata e continuativa le con venzioni internazionali contro le doppie imposi zioni potrebbero contenere una deroga alle regole generali di dichiarazione sopra esposte. Infatti, se relativamente all’attività per cui è prevista una collaborazione coordinata e continuativa vi fosse sovrapposizione tra la previsione della norma fi scale interna (che assimila detti redditi a quelli derivanti dal lavoro subordinato) e quella della norma speciale, quest’ultima prevarrebbe con conseguente applicazione del relativo trattamento tributario. Conseguenza di tale opera di riqualificazione po trebbe infatti essere la dichiarazione del reddito corrisposto nella «comunicazione» relativa ai reddi ti di lavoro autonomo e non, invece, in quella relati va al reddito di lavoro dipendente o assimilato. Causale Nella casella 18 deve essere indicata la causale del pagamento utilizzando i seguenti codici: A prestazioni di lavoro autonomo rientranti nel l’esercizio di arte o professione abituale; B utilizzazione economica, da parte dell’autore o dell’inventore, di opere dell’ingegno, di brevetti industriali e di processi, formule o informazioni relativi ad esperienze acquisite in campo indu striale, commerciale o scientifico; C utili derivanti da contratti di associazione in partecipazione e da contratti di cointeressenza, quando l’apporto è costituito esclusivamente dalla prestazione di lavoro; Ai sensi dell’articolo 6, comma 2, del Dpr n. 605/1973 l’obbligo di indicazione del numero di codice fiscale dei soggetti non residenti nel territorio dello Stato, cui tale codice non risulti già attribuito, si intende adempiuto con la sola indicazione del cognome, del nome del luogo e della data di nascita, del sesso e del domicilio all’estero. Inoltre, nell’ipotesi in cui non si sia in possesso di tutti i dati prima indicati, i soggetti obbligati all’indicazione del codice fiscale del percettore devono richiedere all’Amministrazione finanziaria italiana il rilascio di un codice fiscale numerico. Dal confronto delle riportate disposizioni normative con il tracciato «record» (Tipo H, colonna 6, colonna «controlli bloccanti/valori ammessi») delle caratteristiche tecniche del software di controllo della comunicazione in commento relative a tali campi emerge che: nella sezione campi posizionali, il campo «codice fiscale del percipiente» deve essere sempre impostato per i residenti. Diversamente, tale campo deve essere impostato «a spazio»; nelle ulteriori istruzioni del «campo codice fiscale del percipiente» della sezione campi non posizionali, è previsto che, il campo deve essere sempre compilato se non è compilato il campo 15 relativo al «codice di Stato estero»; relativamente al campo «codice di identificazione fiscale estero» non vengono fornite apposite indicazioni. Guida al Lavoro IL SOLE 24 ORE X canoni corrisposti nel 2004 da società o enti residenti ovvero da stabili organizzazioni di società estere di cui all’art. 26quater, comma 1, lett. a) e b) del Dpr n. 600/1973, a società o stabili organizza zioni di società, situate in altro stato membro del l’Unione Europea in presenza dei requisiti di cui al citato art. 26quater, del Dpr n. 600/1973, per i quali è stato effettuato il rimborso della ritenuta ai sensi dell’art. 4 del Dlgs 30 maggio 2005 n. 143; Y canoni corrisposti dal 1° gennaio 2005 al 26 luglio 2005 da società o enti residenti ovvero da stabili organizzazioni di società estere di cui al l’art. 26quater, comma 1, lett. a) e b) del Dpr n. 600/1973, a società o stabili organizzazioni di società, situate in altro stato membro dell’Unione Europea in presenza dei requisiti di cui al citato art. 26quater, del Dpr n. 600/1973, per i quali è stato effettuato il rimborso della ritenuta ai sensi dell’art. 4 del Dlgs 30 maggio 2005 n. 143; Z titolo diverso dai precedenti. Tra le causali innovate di recente si sottolineano, oltre alle novità già evidenziate in premessa al commento, le novità introdotte per la prima volta nel 770/2006: q «H» Indennità di fine rapporto di agenzia (riso luzione n. 105.2005): tra i compensi da assogget tare a ritenuta d’acconto del 20%, rientrano an che le indennità per la cessazione dei rapporti di agenzia erogate in favore di persone fisiche e di società di persone (codice «H» al punto 18 causale). Il sistema normativo su cui si fonda il prelievo alla fonte è il seguente: articolo 17, comma 1, lettera d), Tuir; articolo 56, comma 3, lettera a), Tuir; 25, comma 1, Dpr n. 600/1973 che riqualifica le indennità percepite dalle società di agenti nell’ambito del reddito di lavoro autono mo. Tali indennità, pertanto, non confluiscono più nel reddito d’impresa per competenza, ma diven gono imponibili al momento della percezione in capo ai soci come reddito di lavoro autonomo (articolo 53, comma 2, lettera e), del Tuir). Proprio la variazione della categoria reddituale ha reso necessario evitare una doppia imposizione, fattis pecie che avrebbe potuto verificarsi ove le inden nità di fine rapporto fossero state già tassate per competenza. La risoluzione n. 105/2005 ha, dunque, precisato che, se le indennità erogate nel 2005 hanno già concorso (in tutto o in parte) alla formazione del reddito d’impresa, le stesse devo no essere escluse dall’applicazione della ritenuta alla fonte in argomento, previa attestazione di ciò da parte dell’agente. In tale evenienza le somme non assoggettate a ritenuta non devono essere incluse nel modello 770/S/2006. q «N» Bande: l’elenco delle causali (punto 16) è ar N. 2 - Giugno 2007 D utili spettanti ai soci promotori ed ai soci fon datori delle società di capitali; E levata di protesti cambiari da parte dei segreta ri comunali; F prestazioni rese dagli sportivi con contratto di lavoro autonomo; G indennità corrisposte per la cessazione di atti vità sportiva professionale; H indennità corrisposte per la cessazione dei rap porti di agenzia delle persone fisiche e società di persone (escluse le somme maturate entro il 31.12.2003 e già tassate come reddito di impresa); I indennità corrisposte per la cessazione da fun zioni notarili; L utilizzazione economica, da parte di soggetto diverso dall’autore o dall’inventore, di opere del l’ingegno, di brevetti industriali e di processi, for mule e informazioni relativi ad esperienze acquisi te in campo industriale, commerciale o scientifico; M prestazioni di lavoro autonomo non esercitate abitualmente, obblighi di fare, di non fare o permet tere; N indennità di trasferta, rimborso forfetario di spese, premi e compensi erogati: q nell’esercizio diretto di attività sportive dilettan tistiche; q in relazione a rapporti di collaborazione coordi nata e continuativa di carattere amministrativoge stionale di natura non professionale resi a favore di società e associazioni sportive dilettantistiche e di cori, bande e filodrammatiche da parte del direttore e dei collaboratori tecnici; P compensi corrisposti a non residenti per l’uso di attrezzature industriali (e simili) nel territorio dello Stato, compensi corrisposti a soggetti non residenti privi di stabile organizzazione per l’uso o la concessione in uso di attrezzature industriali, commerciali o scientifiche che si trovano nel terri torio dello Stato ovvero a società svizzere o stabili organizzazioni di società svizzere che possiedono i requisiti di cui all’art. 15, comma 2, dell’Accordo tra la Comunità europea e la Confederazione svizzera del 26 ottobre 2004 (pubblicato in G.U.C.E. del 29 dicembre 2004 legge n. 385/1930); Q provvigioni corrisposte ad agente o rappresen tante di commercio monomandatario; R provvigioni corrisposte ad agente o rappresen tante di commercio plurimandatario; S provvigioni corrisposte a commissionario; T provvigioni corrisposte a mediatore; U provvigioni corrisposte a procacciatore di affari; V provvigioni corrisposte a incaricato per le ven dite a domicilio; W provvigioni corrisposte a incaricato per la vendi ta porta a porta e per la vendita ambulante di gior nali quotidiani e periodici (legge n. 67/1987); I SUPPLEMENTI Articoli 55 I SUPPLEMENTI Articoli ricchito di una nuova fattispecie che alimenta le fatti specie incluse nel codice «N». L’articolo 1, comma 253, della legge n. 311/2004 (Finanziaria per il 2005) ha disposto l’assimilazione ai redditi diversi (ex articolo 67, comma 1, lettera m), Tuir) dei rap porti di collaborazione «qualificata» rese in favore di: cori bande e filodrammatiche da parte di: direttore collaboratori tecnici L’assimilazione comporta l’applicazione della rite nuta ai sensi dell’articolo 33 del Dpr n. 42/1988 benchè applicato ad un regime tributario partico lare (vedi box). Cori e bande Regime di tassazione del direttore e dei collaboratori tecnici (criterio di cassa) 1) Le somme erogate fino a 7.500 € non concorrono alla formazione del reddito; 2) Su ulteriori 20.658,28 €: ritenuta a titolo di imposta del 23% (aliquota primo scaglione); 3) Oltre 28.158,28 €: ritenuta a titolo d’acconto con aliquota del 23% ; 4) Le ritenute precedenti sono maggiorate delle addizionali di compartecipazione all’imposta sul reddito delle persone fisiche (articolo 25, comma 1, legge 133/99); 5) Sono esenti: i rimborsi di spese documentate di vitto, alloggio, viaggio e trasporto, per trasferte (articolo 69, comma 2, del Tuir) q «X e Y» Canoni e interessi: dall’obbligo di resti tuzione di somme derivante dal Dlgs n. 143/2005 deriva l’onere della compilazione della comunica zione non solo per dichiarare i compensi erogati e le relative ritenute me anche per descrivere la re stituzione di ritenute a seguito della specifica nor ma(2) che introducendo un’esenzione su canoni e interessi a decorrere dal 1° gennaio 2004, ha com portato per l’appunto un obbligo di restituzione. La restituzione ha comportato l’introduzione nella Comunicazione del punto 36 «Ritenute rim borsate», nel quale il sostituto d’imposta deve evi N. 2 - Giugno 2007 56 (2) Guida al Lavoro IL SOLE 24 ORE denziare, per ciascun soggetto beneficiario, l’im porto delle ritenute rimborsate ai sensi dell’artico lo 4 del Dlgs n. 143/2005. In tal caso, nel punto 16 «Causale», dovrà essere evidenziata la natura dei canoni oggetto di rimborso utilizzando: a. il codice X per i canoni sub a) corrisposti nel 2004, per i quali è stato effettuato il rimborso della ritenuta ai sensi dell’articolo 4 del Dlgs n. 143/2005; b. il codice Y per i canoni sub a) corrisposti dal 1° gennaio 2005 al 26 luglio 2005 (data di entrata in vigore del decreto 143 che ha introdot to l’esenzione), per i quali è stato effettuato il rimborso della ritenuta ai sensi dell’articolo 4 del Dlgs n. 143/2005. Le regole per la compensazione La circolare n. 47/E del 2 novembre 2005 ha precisato che le ritenute restituite generano crediti compensabili senza le limitazioni dell’articolo 25 del Dlgs n. 241/1997. La risoluzione n. 178/E del 23 dicembre 2005 ha istituito i codici-tributo: - «6787» denominato «Credito derivante dalle ritenute restituite dai sostituti d’imposta applicate agli interessi di cui al decreto legislativo 30 maggio 2005, n. 143»; - «6788» denominato «Credito derivante dalle ritenute restituite dai sostituti d’imposta applicate ai canoni di cui al decreto legislativo 30 maggio 2005, n. 143». Nella colonna «Anno di riferimento» è inserito l’anno in cui è avvenuta la restituzione delle ritenute, espresso nella forma «AAAA». Le ritenute restituite per ottemperare a tale dispo sizione potevano e possono ancora essere recupe rate dal sostituto d’imposta mediante compensa zione ai sensi dell’articolo 17 del Dlgs n. 241/ 1997, vale a dire attraverso il modello F24: q con il codice tributo 6788 e q senza la limitazione all’utilizzo del credito d’im posta (pari a 516.456,90 euro, previsto dall’arti colo 34 della legge n. 388/2000). Il recepimento della novità nel quadro SX In considerazione dell’eccezionalità della nuova Con il Dlgs n. 143/2005, a decorrere dal 26 luglio 2005 sono assoggettati a ritenuta d’imposta del 30%, ai sensi dell’articolo 25, ultimo comma, del Dpr n. 600/1973 (modificato dalla citata norma): i compensi per l’utilizzazione di opere dell’ingegno, di brevetti industriali e di marchi di impresa nonché di processi, formule e informazioni relativi a esperienze acquisite nel campo industriale, commerciale o scientifico (beni immateriali) corrisposti a soggetti non residenti privi di stabile organizzazione (contrassegnati nel punto 18 della Comunicazione con il codice alfabetico «L»); i canoni per l’uso o la concessione in uso di attrezzature industriali, commerciali o scientifiche che si trovano nel territorio dello Stato (beni materiali) corrisposti a soggetti non residenti privi di stabile organizzazione. Tali compensi dovranno essere (contrassegnati nel punto 18 della comunicazione con il codice alfabetico «P» di nuova istituzione). Sono, però, esenti da ogni imposta i canoni corrisposti a soggetti residenti in Stati membri dell’Unione europea che si trovino nelle particolari condizioni previste dall’articolo 26quater del Dpr n. 600/1973. L’articolo 3, comma 1, del Dlgs n. 143/2005 ha disposto, peraltro, il carattere retroattivo dell’esenzione per i compensi sub a). Guida al Lavoro IL SOLE 24 ORE I SUPPLEMENTI Articoli Quadro SX del 770-semplificato Si evidenzia come la disposizione che prevede il diritto al rimborso non sia limitata temporalmente. Le ritenute potranno, pertanto, essere restituite - e conseguentemente il credito potrà maturare anche nel 2006 e negli anni successivi. Il presente quadro dovrebbe, pertanto, essere mantenuto anche nelle prossime dichiarazioni. normativa e della necessità di provvedere al moni toraggio del credito e dell’utilizzo in compensazio ne dello stesso, nel prospetto SX, è stato introdotto quest’anno il nuovo rigo SX39 «Credito di cui all’art. 4 del Dlgs n. 143/2005» (canoni). Come richiamato sopra e nell’esempio, il provve dimento di esenzione e la conseguente procedu ra di compensazione coinvolge non solo i canoni ma anche gli interessi(3). In considerazione della suddivisione del modello 770 in due parti (sem plificato e ordinario) in ragione delle fattispecie reddituali in esse descritte, nel quadro SX appro vato unitamente al 770/semplificato è presente il solo rigo SX39, mentre nel quadro SX approvato unitamente al 770/ordinario è presente anche rigo SX40 relativo agli interessi trattenuti ai sensi dell’articolo 26 ultimo comma del Dpr n. 600/73 e restituiti nel corso del periodo di imposta 2005. Le regole di compilazione sono analoghe e funzio nali alla contabilizzazione: q del credito maturato nel primo periodo di im posta a seguito delle restituzioni effettuate; q dell’importo utilizzato in compensazione entro il 31 dicembre 2006; q del credito residuo pari alla differenza tra le caselle 1 e 2. Anno In presenza dell’erogazione di indennità (causali G, H ed I) nel punto 19 deve essere riportato l’anno in cui è sorto il diritto alla percezione. Se, invece, sono state erogate anticipazioni relative alle indennità a casella 17 deve essere indicato l’anno 2006, bar rando, altresì, la casella 18. Nei punti 31 e 32 deve essere riportato l’ammontare delle somme corrispo ste negli anni precedenti a titolo di anticipazione (casella 31) e relative ritenute (casella 32). Ammontare soggetto, non soggetto, spese e ritenute A casella 21, va indicato l’ammontare lordo del compenso corrisposto. A tale proposito, le istruzioni confermano la prassi, ormai consolidata, secondo cui, in tale casella, non deve essere indicato il 2% o 4% di contributo integrativo destinato alle casse professionali di previdenza. Questo, ai sensi del combinato disposto dell’articolo 53, comma 1, Tuir e dell’articolo 16 del Dl n. 41/1995, concorrendo a formare la base imponibile Iva è escluso dalla de terminazione del compenso ai fini delle imposte sui redditi. Nell’importo evidenziato in tale casella do vrà, invece, essere indicata l’eventuale rivalsa del Quadro SX del 770-ordinario (3) N. 2 - Giugno 2007 Il nuovo articolo 26quater, Dpr n. 600/1973, comma 1 lettera b) definisce così gli interessi: «b) si considerano interessi, i redditi da crediti di qualsiasi natura, garantiti o non da ipoteca e, in particolare, i redditi derivanti da titoli, da obbligazioni e da prestiti, compresi gli altri proventi derivanti dai suddetti titoli e prestiti; c) non si considerano interessi: 1) le remunerazioni dei finanziamenti eccedenti di cui all’articolo 98 del Testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, direttamente erogati dal socio o dalle sue parti correlate; 2) gli utili di cui all’articolo 44, comma 1, lettera f), del predetto Testo unico; 3) le remunerazioni dei titoli e degli strumenti finanziari di cui agli articoli 44, comma 2, lettera a), e 109, comma 9, lettera a), del medesimo Testo unico, anche per la quota che non comporta la partecipazione ai risultati economici della società emittente o di altre società appartenenti allo stesso gruppo o dell’affare in relazione al quale gli strumenti finanziari sono stati emessi; 4) i pagamenti relativi a crediti che autorizzano il creditore a rinunciare al suo diritto agli interessi in cambio del diritto a partecipare agli utili del debitore; 5) i pagamenti relativi a crediti che non contengono disposizioni per la restituzione del capitale o per i quali il rimborso debba essere effettuato trascorsi più di cinquanta anni dalla data di emissione. 57 I SUPPLEMENTI Articoli Guida al Lavoro IL SOLE 24 ORE Canoni e interessi: gli adempimenti per il sostituto La gestione dichiarativa del suddetto credito comporta, per il sostituto d’imposta, i seguenti adempimenti: 1. 770/Semplificato - Canoni q il sostituto descrive il credito maturato compilando la «Comunicazione dati certificazioni lavoro autonomo» per ciascun percipiente che abbia beneficiato del rimborso delle ritenute sui canoni percepiti: - dati relativi al percipiente delle somme - punto 36: indicazione dell’importo delle ritenute rimborsate - punto 18 «Causale»: indicazione della natura dei canoni oggetto di rimborso utilizzando: - il codice X per i canoni corrisposti nel 2004 - il codice Y per i canoni corrisposti dal 1° gennaio 2005 al 26 luglio 2005 (data di entrata in vigore del decreto 143 che ha introdotto l’esenzione) q l’ammontare complessivo del credito, risultante dalla somma di tutte le ritenute rimborsate ed evidenziate nel punto 34 di ciascuna Comunicazione, dovrà essere esposto nella colonna 1 del rigo SX39; q la quota di credito compensata nella delega dovrà essere esposta nella colonna 2 del rigo SX39 q nella colonna 3 dovrà essere, infine, data evidenza del credito residuo 2. 770/Ordinario - Interessi q il sostituto è tenuto a far emergere il credito maturato compilando il quadro SF, casella 19 del 770/Ordinario (nota bene: il quadro SF potrà, dunque, essere compilato solo con riferimento alla casella «rimborsi», oltre ai dati anagrafici del soggetto rimborsato) e indicando nel punto 13 le causali W e X, indicare l’importo delle ritenute effettivamente rimborsate ai sensi dell’art. 4 del Dlgs n. 143/2005. - il codice W per gli interessi corrisposti nel 2005 - il codice Y per gli interessi nel 2004 N. 2 - Giugno 2007 58 4% (facoltativa) relativa ai lavoratori autonomi iscritti alla gestione separata dell’Inps. Infatti, con la risoluzione n. 109/E/1996 è stato precisato che tale maggiorazione, addebitata in fattura ed acqui sita a titolo definitivo dal professionista: q non può essere considerata alla stregua dei contributi previdenziali che non costituiscono compensi ai sensi dell’art. 53, comma 1, del Tuir; q essendo parte integrante del compenso, deve essere assoggettata al prelievo alla fonte del 20% di cui all’art. 25 del Dpr n. 600/1973; q deve concorrere a formare la base imponibile dell’imposta sul valore aggiunto a norma dell’art. 13 del Dpr n. 633/1972. Situazione differente si ha per i professionisti iscritti ad ordini dotati di cassa professionale, per i quali il contributo integrativo del 2% o 4% obbligatoria mente evidenziato in fattura, è a carico di coloro che si avvalgono delle attività professionali degli iscritti ed è riscosso direttamente dall’iscritto mede simo che lo riversa alla Cassa di previdenza. Poiché quest’ultimo contributo costituisce un vero e pro prio onere previdenziale, lo stesso, non fa parte del compenso a norma dell’art. 53, Tuir, e, pertanto, non deve essere assoggettato alla ritenuta fonte del 20% di cui all’art. 25, Dpr n. 600/1973. Regimi particolari Con riferimento ai soggetti che fruiscono dei regimi agevolati di cui agli articoli 13 e 14 della legge n. 388/2000, al punto 21 e al punto 23 (somme non soggette a ritenuta) dovrà essere indicato l’ammontare lordo corrisposto. Le istruzioni confermano, altresì, che l’importo da esporre in corrispondenza del codicecausale «N», a casella 21, deve includere anche le somme che non hanno concorso a formare il reddito (fino a 7.500,00 €) secondo quanto dispone l’articolo 69, comma 2, del Tuir. Tali somme vanno riporta te anche nel successivo punto 23. Un’ulteriore fattispecie di compilazione combina ta delle caselle 21 e 23 coinvolge la normativa di favore nei confronti dei ricercatori, richiamata in premessa. Tale agevolazione emanata con l’artico lo 3 del Dl n. 269/2003 ha, infatti, previsto che il reddito professionale, prodotto dai ricercatori «rimpatriati» e tassato in Italia, subisca un abbatti mento del 90% dell’imponibile. Tale condizione è evidenziata nel 770/S/2006 evidenziando: q a casella 19, l’intero compenso erogato al ricer catore nel 2005; q a casella 21, il 90% del compenso non assog gettato a ritenuta. A casella 21 non vanno, inoltre, riportate le som Guida al Lavoro IL SOLE 24 ORE 25,82 (ex art. 25, comma 3, del Dpr n. 600/ 1973) e le somme anticipate in nome e per conto dei preponenti, committenti o mandanti. Le medesime istruzioni precisano che il contribu to integrativo del 2% o 4%, da riversare alla cassa di previdenza, non deve, al contrario, essere ripor tato neanche in questa casella, Nelle caselle 24 e 25 vanno riportati, rispettiva mente, l’imponibile (determinato dalla differenza tra l’ammontare lordo del punto 21 e le somme non soggette a ritenuta di cui ai punti 22 e 23) e l’importo delle ritenute a titolo d’acconto operate. Le ritenute a titolo d’imposta Nella casella 26 va indicato l’importo delle ritenu te a titolo d’imposta operate nell’anno relative q alle somme individuate con il codice «N» nel punto 16 (per un importo superiore a 7.500,00 € e inferiore a 28.158,28 €); q le ritenute (30%) operate utilizzazione econo mica, da parte di soggetto diverso dall’autore o dall’inventore, di opere dell’ingegno, di brevetti industriali e di processi, formule e informazioni relative ad esperienze acquisite in campo indu striale, commerciale o scientifico; q compensi corrisposti a non residenti per l’uso di attrezzature industriali (e simili) nel territorio dello Stato. Benché non menzionato dalle istruzioni, in questa casella deve essere inserita la ritenuta operante ai sensi dell’articolo 25, comma 2, del Dpr n. 600/ 1973 nei confronti del lavoratore autonomo non residente per prestazione resa in Italia. Altri dati Nel punto 27 va indicato l’ammontare delle rite nute non operate per effetto delle disposizioni emanate a seguito di eventi eccezionali già com preso negli importi indicati nei precedenti punti 23 e 24. Nei punti 28 e 29, da compilare solo con riferi mento agli sportivi dilettanti (causale «N»), deve essere indicato l’importo dell’addizionale regiona le all’Irpef trattenuta a titolo di acconto e a titolo d’imposta. Nel punto 30 deve infine essere riportato il relati vo importo non trattenuto (già compreso nei pre cedenti) a seguito di eventi eccezionali. I dati previdenziali Le caselle 33 e 34, introdotte nel 770/2005, sono il riflesso dell’innovazione legislativa procurata da gli articoli 43 e 44 del Dl n. 269/2003 attraverso cui è stato esteso a talune categorie di contribuenti l’obbligo contributivo alla gestione separata Inps. In particolare l’articolo 44 ha previsto: N. 2 - Giugno 2007 me per le prestazioni non soggette a ritenuta (ex articolo 25bis, comma 5, Dpr n. 600/1973) svol te dalle agenzie di viaggio e turismo, rivenditori autorizzati di documenti di viaggio, ecc. Se il percettore è un soggetto non residente, nel punto 22 (Somme non soggette a ritenuta per regime convenzionale), il sostituto d’imposta deve indicare le somme non assoggettate a ritenuta in quanto ha applicato direttamente il regime previ sto nelle convenzioni internazionali per evitare le doppie imposizioni sui redditi. In tale caso, il sosti tuto d’imposta deve conservare ed esibire o tra smettere a richiesta dell’Amministrazione finan ziaria, il certificato rilasciato dal competente uffi cio fiscale estero, attestante la residenza del per cettore, nonché la documentazione comprovante l’esistenza delle condizioni necessarie per fruire del regime convenzionale. Nel caso in cui tra le amministrazioni degli stati firmatari della conven zione per evitare le doppie imposizioni sia stato adottato un apposito modello (di solito, bilingue), lo stesso, debitamente compilato, sostituisce tale documentazione. Considerato, a tal proposito, che gli Stati che hanno in vigore modelli convenziona li sono minoritari e che detto modello, ove adotta to, non è di facile reperibilità (si veda il link http:// www2.agenziaentrate.it/ilwwcm/connect/Nsi/Docu mentazione/Non+residenti/Convenzioni+per+evitare +le+doppie+imposizioni++Modulistica/Soggetti+ non+residenti+in+Italia/Modelli+in+uso+concor dati/), si ritiene che anche laddove sia stato adot tato un modello, lo stesso non sia vincolante per fruire dei benefici connessi alla normativa con venzionale, ben potendo essere rilasciate le ordi narie dichiarazioni di stato attestanti l’esistenza dei requisiti richiesti dalla norma. A casella 23, vanno indicate le somme che, per espressa disposizione di legge, sono escluse dalla base imponibile su cui deve essere applicata la ritenuta, quali ad esempio: q diritti d’autore, il 25% dell’importo; q la quota delle provvigioni non soggette a rite nuta (50% regime ordinario o 80% regime speciale agenti con collaboratori); q gli importi in franchigia erogati agli sportivi dilettanti; q la deduzione del 22% a titolo di spese di produzione del reddito per le provvigioni degli incaricati alle vendite a domicilio (codice «V», punto 18); q l’intero compenso o provvigione erogato ai sog getti fruitori dei regimi agevolati. Le istruzioni enunciano ulteriori fattispecie non soggette a ritenuta e da includere, pertanto, nel punto in commento, quali i compensi fino a € I SUPPLEMENTI Articoli 59 I SUPPLEMENTI Articoli Guida al Lavoro IL SOLE 24 ORE q un nuovo obbligo contributivo alla «gestione separata Inps dei lavoratori autonomi» per i per cettori di redditi di lavoro autonomo occasionale, al superamento di un limitefranchigia; q un limitefranchigia alla contribuzione da parte degli incaricati alle vendite a domicilio, già obbli gati all’iscrizione alla «gestione separata Inps dei lavoratori autonomi». Il citato articolo 43 della legge n. 269/2003 (come modificato dalla Finanziaria 2005) ha pre visto la contribuzione da parte degli associati in partecipazione a favore della Gestione separata Inps cosiddetta «del 10%». Le istruzioni del 770/2006 dispongono la compi lazione della caselle in commento per i soli codici causale: q M prestazioni di lavoro autonomo non eserci tate abitualmente e q V provvigioni corrisposte a incaricato per le vendite a domicilio, e, quest’anno la fattispecie non era menzionata nel 770/2005 anche per il codicecausale q C utili derivanti da contratti di associazione in partecipazione e da contratti di cointeressenza, quando l’apporto è costituito esclusivamente dalla prestazione di lavoro; con la precisazione di evi denziare a casella 17 l’anno «2004» laddove il versamento fosse riferito ala pagamento differito (al 16.9.2005), come richiesto dall’Inps (circolare n. 90/2005). Casella 35 Spese rimborsate Nella Comunicazione dati del 770/2006 è stata, invece, introdotta la casella 35 «Spese rimbor sate», legato alla gestione previdenziale dei lavo ratori autonomi occasionali (causale «M», punto 18). In tale casella sono esposte le spese rimborsa te dal committente sui compensi erogati ai lavora tori autonomi occasionali. Esiste, infatti, una differenza tra imponibile fiscale (ricavi meno spese riferibili alla produzione dei ricavi) e quello previdenziale (che propone una franchigia sino a 5000 € determinata, ai sensi della circolare n. 103/2004, sui ricavi al netto delle spese poste a carico del committente). La prescrizione rende, dunque, necessaria l’evi denza di un’apposita casella che «deprime» l’im ponibile previdenziale. Esempio Compenso (+) Spese riaddebitate (+) Imponibile fiscale soggetto a ritenuta (=) Imponibile previdenziale Aliquota previdenziale 18% su 3.000 = 540 M N. 2 - Giugno 2007 60 Euro 8.000 Euro 2.000 Euro 10.000 Euro 3.000 Euro 360 Euro 180 Ritenuta 20%: euro 2.000 Euro 8.000 – 5.000 (franchigia) = 3.000 Contributi a carico ditta Contributi a carico lavoratore 10.000 2.000 10.000 2.000 360 180 Guida al Lavoro I SUPPLEMENTI Articoli IL SOLE 24 ORE Caso particolare: incaricati delle vendite a domicilio Con riferimento agli incaricati alla vendita a domi cilio (di cui all’articolo 19 del Dlgs n. 114/1998) la portata della norma appare meno innovativa ma è sicuramente articolata nella sua gestione. Detti contribuenti erano, infatti, già tenuti al rispetto dell’obbligo contributivo; l’innovazione è, pertan to, limitata al nuovo limite di esenzione fino a 5000 euro di reddito. Ove compatibili, nei confronti di questi soggetti valgono le disposizioni applicabili ai lavoratori au tonomi occasionali. Esempio di eccezione a tale principio può essere riscontrato nella circolare Inps n. 103/1994 che ha evidenziato come l’esclusione dall’assoggetta mento a contribuzione, riferito alle prestazioni ri ferite a periodi precedenti l’entrata in vigore, non poteva essere applicabile agli incaricati alle vendi te, «in quanto già soggetti a contribuzione anterior mente al 1° gennaio 2004». Giova ricordare che mentre con circolare Inps n. 247 del 9 dicembre 1998 era stato disposto che l’intera provvigione percepita dall’incaricato con correva alla formazione dell’imponibile contributi vo, a seguito dell’innovazione operata dalla legge n. 289/2002, art. 2, comma 12 (abbattimento dell’imponibile al 78% delle provvigioni percepi te), la circolare Inps n. 42 del 26 febbraio 2003 ha precisato che «dal predetto abbattimento dell’im ponibile fiscale discende una corrispondente diminu zione dell’imponibile previdenziale, in considerazio ne di quanto previsto dall’art. 2, comma 1, del Dm 2 maggio 1996, n. 281 che individua l’imponibile in argomento proprio nelle provvigioni determinate ai sensi dell’art. 25bis, comma 6, del Dpr n. 600/ 1973 (rinvio dinamico). Si consideri, altresì, che la stessa legge istitutiva della gestione separata, dispo ne, per la generalità degli iscritti, che le aliquote contributive siano applicate sul reddito delle attività determinato con gli stessi criteri stabiliti ai fini del l’Irpef». Dal richiamo della citata regola discende che, a decorrere dall’anno 2004, la contribuzione dei venditori a domicilio deve essere calcolata sul 78 per cento del totale delle provvigioni, laddove tale risultato ecceda il limite di esenzione. L’importo oltre il quale è previsto l’assoggettamen to a contribuzione, è pertanto determinabile attra verso la seguente formula: 5.000 = K x 78% vale a dire che il limite di esenzione contributiva è elevato per gli incaricati in analisi a 6410,26 eu ro. Un ulteriore elemento da esplicitare interessa il criterio di computo di detto imponibile. Il reddito prodotto dagli incaricati alle vendite a domicilio, infatti, è soggetto a ritenuta a titolo di imposta e, pertanto, non deve essere oggetto di dichiarazio ne. Da tale premessa risulta evidente che il crite rio da adottare per la verifica del superamento della franchigia e il conseguente obbligo contribu tivo risulta essere il criterio di cassa; l’unico, cioè, applicabile alla fattispecie in commento. Curatori sostituti d’imposta I nuovi punti 37 e 38 vanno compilati esclusiva mente nel caso in cui il rappresentante firmatario della dichiarazione sia un curatore fallimentare o un commissario liquidatore. In tal caso va indicato: nel punto 37, la quota dei compensi imponibili erogata dal dichiarante prima dell’apertura della procedura fallimentare, già compresa nel punto 24; nel punto 38, la quota dei compensi imponibili erogata dal curatore fallimentare o commissario liquidatore. N. 2 - Giugno 2007 61

Scaricare