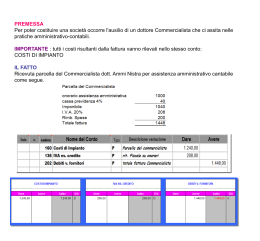

PERIODICO INFORMATIVO N. 52/2010 La nuova ritenuta del 10% L’art. 25 della Manovra 2010 (Dl 78/2010 convertito con legge 122 del 30 luglio) impone la ritenuta d’acconto del 10% ai beneficiari dei bonifici effettuati dai contribuenti per ottenere le detrazioni d’imposta del 55% o del 36%. L’articolo mira a combattere l’evasione e l’elusione fiscale da parte degli artigiani, lavoratori autonomi e aziende che effettuano i lavori di ristrutturazione negli edifici esistenti e che danno diritto alle detrazioni 55% e 36%. Premessa Secondo quanto previsto dall’art. 25 della D.L. 78/2010 (Manovra correttiva), a partire dal 1° luglio 2010, le banche e Poste Italiane S.p.a., all'atto dell'accredito dei pagamenti relativi a bonifici effettuati dai contribuenti per beneficiare di oneri deducibili o detraibili, devono operare una ritenuta d'acconto delle imposte sul reddito (IRPEF o IRES) nella misura del 10% dovuta dai beneficiari. Il “sostituto di imposta”, cioè il soggetto che opera la ritenuta e la versa all’erario non è infatti il committente dei lavori, ma le banche o le Poste alle quali arrivano i bonifici in accredito. Saranno dunque questi soggetti a dover rilasciare, a chiusura dell’anno fiscale, la certificazione della trattenuta effettuata. SE.T.AM. SNC – VIA AMALASUNTA N.6 – 48123 RAVENNA Tel. 0544/454476 – 453294 – Fax 0544/453770 – E-Mail [email protected] SOSTUTITO D’IMPOSTA (soggetto che versa la ritenuta) SI Banca o Posta NO Committente dei lavori La ritenuta in questione si applica sui pagamenti relativi ai bonifici disposti per: spese di intervento di recupero del patrimonio edilizio, ai sensi dell’articolo 1, della legge 27 dicembre 1997, n. 449 e successive modificazioni; spese per interventi di risparmio energetico ai sensi dell’articolo 1, commi 344, 345, 346 e 347, della legge 27 dicembre 2006, n. 296 e successive modificazioni. INTERVENTI A CUI SI APPLICA LA RITENUTA Spese recupero patrimonio edilizio Spese risparmio energetico (Detrazione 36%) (Detrazione 55%) RICORDA Nella motivazione del bonifico per i lavori in questione, va sempre indicato che esso si riferisce alla detrazione 36% o 55%, oltre al nominativo e codice fiscale del beneficiario. Sarà questo l'indicatore che consente alla banca creditrice o alle Poste di individuare i bonifici soggetti alla ritenuta. NOTA BENE E’ utile comunicare sempre ai propri fornitori l'intenzione di avvalersi delle detrazioni, in quanto in molti casi essi dovranno costruire e conteggiare diversamente le loro fatture. Adempimenti a carico di banche e poste Le banche e le Poste Italiane SPA che operano le ritenute in questione, sono tenute ai seguenti adempimenti: versare la ritenuta entro il giorno 16 del mese successivo a quello in cui la ritenuta è stata effettuata utilizzando il codice tributo 1039 (istituito con Risoluzione n. 65 del 30 giugno); SE.T.AM. SNC – VIA AMALASUNTA N.6 – 48123 RAVENNA Tel. 0544/454476 – 453294 – Fax 0544/453770 – E-Mail [email protected] certificare al beneficiario, entro il 28 febbraio dell’anno successivo a quello in cui le ritenute sono state effettuate, l’ammontare delle somme erogate e delle ritenute effettuate; presentare la dichiarazione dei sostituti d’imposta (mod. 770/2010) di cui all’articolo 4, comma 1, del decreto del Presidente della Repubblica 22 luglio 1998, n. 322. Ritenuta solo sull’imponibile La ritenuta (che verrà effettuata dalla banca o dalle Poste) incide esclusivamente sull'imponibile della fattura e non sull'Iva. Dunque, rispetto al totale di ogni bonifico, il soggetto incaricato della ritenuta – il cosiddetto sostituto d'imposta – dovrà scorporare l'Iva. Essendo diverse le aliquote a cui vanno assoggettati i diversi interventi, l'Agenzia delle Entrate ha comunicato che ci si deve sempre riferire all'aliquota più alta, e cioè al 20%. Ogni bonifico verrà quindi sottoposto alla ritenuta del 10% dopo lo scorporo di una iva presunta del 20%, mediante la formula: totale del bonifico /120*100. Esempio Fattura di euro 2.000 + iva 10% = totale della fattura e del bonifico euro 2.200,00 La banca scorpora il 20% dell'iva presunta per determinare l'imponibile: 2.200/120X100 = euro 1.833,33 La banca calcola la ritenuta del 10% di 1.833,33 su tale importo = euro 183,33. Imponibile: 2.000 Iva (10%): 200 Totale fattura: 2.200 Scorporo Iva (20%): 1.833 (2.200/120X100) Ritenuta: 183,33 (10% di 1.833,33) SE.T.AM. SNC – VIA AMALASUNTA N.6 – 48123 RAVENNA Tel. 0544/454476 – 453294 – Fax 0544/453770 – E-Mail [email protected] Nessuna indicazione in fattura Nelle fatture dei fornitori e consulenti non dovrà comparire alcuna dicitura relativa alla ritenuta del 10%. Gli istituti di credito e le Poste attueranno automaticamente la ritenuta, mentre i soggetti che effettuano il bonifico non sono tenuti ad alcun adempimento. Fornitori e consulenti già soggetti a ritenute da parte di aziende o condomini La regola è che la nuova ritenuta sospende eventuali altre ritenute in essere. Infatti, in alcuni casi era già prevista una ritenuta da parte del soggetto ordinante: ad esempio il 20% sulle parcelle dei consulenti se pagate da società o il 4% sulle prestazioni relative a contratti d’appalto se pagate da condomini. In dette ipotesi, dovrà essere applicata la sola ritenuta del 10% prevista dal predetto decreto legge n. 78 del 2010. Se la fattura o parcella è già stata emessa, con l'indicazione della “vecchia” ritenuta, questa va ignorata: la banca provvederà autonomamente a trattenere la nuova ritenuta del 10%, come indicato. Riassumendo: se il bonifico è effettuato da un privato, nella fatturazione e nel pagamento non cambia nulla rispetto alla situazione precedente. Infatti la ritenuta del 10% non deve comparire in fattura, viene calcolata automaticamente dalla banca; CONSIGLIO Si consiglia caldamente, almeno nei primi di tempi, di comunicare con chiarezza con chi deve emettere le fatture: infatti l'importo del bonifico e l'importo accreditato sono diversi e sarà facile cadere in equivoci. se il pagamento del bonifico è effettuato da una impresa o da un condominio in precedenza obbligati a effettuare ritenute, è possibile che nelle fatture compaia ancora la relativa dicitura. Essa va ignorata, e naturalmente la ritenuta non va operata. Quella giusta viene calcolata automaticamente dalla banca e non è necessario che compaia in fattura. SE.T.AM. SNC – VIA AMALASUNTA N.6 – 48123 RAVENNA Tel. 0544/454476 – 453294 – Fax 0544/453770 – E-Mail [email protected] CONSIGLIO Anche in questo caso si consiglia di prendere contatto con chi ha emesso la fattura e possibilmente di farsela rifare. Ma vediamo in dettaglio la compilazione delle fatture alla luce di quanto sopra riportato. Fattura emessa da impresa Brios SRL Compilazione Via Crispi 132 delle fatture 25100 Padova (PD) C.F./P.IVA ……………. Spett.le Rossi Mario Via delle Rose n.35 25100 Padova(PD) Padova………………………………………….Fattura n. 127 del 20.07.2010 Per lavori di ristrutturazione eseguiti in …………………………………………, Imponibile 10.000 IVA 10% 1.000 Totale fattura 11.000 N.B. Il corrispettivo della presente fattura sarà assoggettato a ritenuta d’acconto del 10% da parte della banca (D.L. 78/2010). Così il calcolo della ritenuta: La banca in cui la Brios SRL ha il c/c, che riceve il bonifico di pagamento opera la ritenuta applicando questa formula: 10% x (11.000/1.20)= 917(R.A.) In sostanza dall’importo totale della fattura si fa lo scorporo dell’IVA “forfetizzata” del 20% e poi si calcola la ritenuta nella misura del 10%. SE.T.AM. SNC – VIA AMALASUNTA N.6 – 48123 RAVENNA Tel. 0544/454476 – 453294 – Fax 0544/453770 – E-Mail [email protected] Fattura emessa da professionista Architetto Rossi Paolo Via Crispi 132 25100 Padova (PD) C.F./P.IVA …………………….. Spett.le Giovanni Bossi Via della Libertà n.25 25100 Padova(PD) Padova……………………………………………….Parcella n. 22 del 29.07.2010 Competenze 10.000 Cassa 2% 200 Totale imponibile 10.200 IVA 20% su € 10.200 2.040 Totale Parcella 12.240 N.B. Su tale prestazione non è dovuta la R.A. del 20% in quanto trattasi di compenso soggetto a ritenuta d’acconto del 10% (D.L. 78/2010). Il calcolo della ritenuta: La banca in cui l’architetto applicando questa formula: ha il c/c, che riceve il bonifico di pagamento opera la ritenuta 10% x (12.240/1.20)= 1.020 (R.A.) In sostanza dall’importo totale della fattura si fa lo scorporo dell’IVA del 20% e poi si calcola la ritenuta nella misura del 10% Fattura emessa a condominio Brios SRL Via Crispi 37 25100 Padova (PD) C.F./P.IVA ……………………. Condominio Gelsomino Via della Rose n.22 25100 Padova(PD) Padova………………………………………….…Fattura n. 165 del 30.07.2010 Lavori di….…………………….……, Imponibile 5.000 IVA 10% 500 TOTALE FATTURA 5.500 N.B. Su tale prestazione non è dovuta la R.A. del 4% in quanto trattasi di corrispettivo soggetto a ritenuta d’acconto del 10% (D.L. 78/2010). Il calcolo della ritenuta: La banca in cui la Brios Srl applicando questa formula: ha il c/c, che riceve il bonifico di pagamento opera la ritenuta 10% x (5.500/1.20)= 458(R.A.) In sostanza dall’importo totale della fattura fa lo scorporo “forfetizzato” dell’IVA del 20% e poi calcola la ritenuta nella misura del 10% SE.T.AM. SNC – VIA AMALASUNTA N.6 – 48123 RAVENNA Tel. 0544/454476 – 453294 – Fax 0544/453770 – E-Mail [email protected] Aspetti contabili Vediamo di seguito come procederà a registrare in contabilità la fattura la Soc. Brios Srl dell’esempio indicato in precedenza, i cui dati esposti in fattura sono: Imponibile 10.000; Iva 10%; Totale fattura 11.000. In contabilità avremo: _____________________ Crediti v/clienti _____________________ a ___________________ Diversi Ricavi da prestaz. IVA a debito 11.000 10.000 1.000 _____________________ All’atto dell’incasso della fattura, la società dovrà rilevare il credito verso l’erario per la ritenuta subita nella misura del 10% . In contabilità avremo: _________________ Diversi Banca c/c Erario c/rit. _____________________ a Crediti v/clienti 11.000 10.000 1.000 __________________ _____________________ Sanzioni Per il mancato rispetto degli adempimenti indicati da parte delle banche e delle Poste Italiane Spa, si rendono applicabili l'articolo 14 e 13 del dlgs n. 471/1997 e il comma 414, art. 1, della legge n. 311/2004, e quindi: chi non esegue, anche in parte, il versamento delle ritenute → è soggetto al pagamento di una sanzione amministrativa pari al 20% dell'ammontare non trattenuto, in caso di omesso versamento → si applica la sanzione del 30% dell’ammontare non versato, con possibile utilizzo dell'istituto del ravvedimento operoso, di cui all'art. 13, dlgs n. 472/1997. In considerazione della complessità degli adempimenti che i sostituti devono porre in essere per garantire la corretta applicazione della ritenuta e delle obiettive condizioni di incertezza sull’ambito di applicazione della norma, l’Agenzia delle Entrate ha ritenuto che SE.T.AM. SNC – VIA AMALASUNTA N.6 – 48123 RAVENNA Tel. 0544/454476 – 453294 – Fax 0544/453770 – E-Mail [email protected] → in sede di prima applicazione della disposizione sussistano le condizioni per escludere l’irrogazione di sanzioni. p.Se.t.am. Flavia Valmorra - Roberto Garavini Ravenna, 06 settembre 2010 SE.T.AM. SNC – VIA AMALASUNTA N.6 – 48123 RAVENNA Tel. 0544/454476 – 453294 – Fax 0544/453770 – E-Mail [email protected]

Scaricare