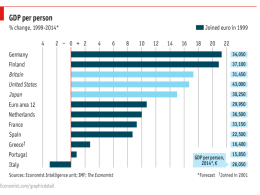

Un modello obsoleto? Crescita e specializzazione dell’economia italiana di Riccardo Faini e André Sapir Fu vero declino? • L’andamento del reddito pro capite • La dinamica delle quote di mercato • L’evoluzione della produttività La rincorsa dell’Italia Tra il 1950 e il 1988 il reddito pro capite dell’Italia aumenta: dal 35% al 69% del reddito statunitense dal 75% al 100,1% del reddito europeo E dopo il 1988? Dalla convergenza alla divergenza? (rapporto fra i redditi pro capite in parità di potere d'acquisto) 104 72 103 Italia/UE (scala di destra) 102 70 101 68 Italia/USA (scala di sinistra) 100 99 66 98 64 97 62 96 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 La perdita di quote di mercato: un effetto contabile? • La quota di mercato dei paesi europei è funzione del tasso di cambio dell’euro • In Francia e Germania,l’apprezzamento dell’euro coincide con una ripresa delle quote • In Italia, la quota continua scendere 1.5 14 Cambio euro dollaro 13 1.3 12 11 1.1 10 Quota di mercato della Germania 0.9 9 8 0.7 7 6 0.5 5 0.3 4 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 5.5 1.5 1.4 5 quota di mercato dell'Italia cambio euro dollaro 1.3 1.2 4.5 1.1 1 4 0.9 0.8 3.5 0.7 0.6 3 0.5 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 Il dato più preoccupante: la dinamica della produttività (tassi di crescita, filtro di Hodrik Prescott) 9 Italia 8 7 6 Francia 5 4 Germania 3 2 Regno Unito 1 20 02 20 00 19 98 19 96 19 94 19 92 19 90 19 88 19 86 19 84 19 82 19 80 19 78 19 76 19 74 19 72 19 70 19 68 19 66 19 64 19 62 19 60 0 E’ colpa dell’Euro? Il tasso di cambio reale: livello e fluttuazioni 15 150 Livello (scala di destra) 140 10 130 5 120 0 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 110 100 -5 90 -10 Variazioni (scala di sinistra) 80 -15 70 -20 60 O di una congiuntura sfortunata? • Il rallentamento dell’economia mondiale? • L’aumento del prezzo del petrolio? • L’andamento dei salari reali? • Politiche macroeconomiche indebitamente restrittive? La crescita dell’economia mondiale 6 5 4 3 2 1 0 78 83 88 93 98 03 Un nuovo shock petrolifero? (il prezzo del petrolio in dollari del 1995) 60 50 40 30 20 10 0 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 Uno shock salariale? salari contrattatuali 1997-1999 0,9 2000 -0,6 2001 -0,4 2002 -0,4 2003 -0,5 salari di fatto 0,7 -0,6 0,2 -0,2 -0,6 E le politiche macroeconomiche? • Il tasso di interesse reale a breve diminuisce nella media del 2001-2003 di più di 200 punti base rispetto agli anni novanta • Il disavanzo di bilancio corretto per il ciclo aumenta sia nell’area euro sia in Italia (l’avanzo primario corretto per il ciclo scende dal 3,9% del PIL nel 2000 al 2,6% nel 2004) In estrema sintesi,le difficoltà dell’economia italiana… • Non hanno natura congiunturale • Non possono essere attribuite a shock di offerta, da salari o da materie prime • Non sono causate dal rallentamento dell’economia mondiale Una diagnosi strutturale: Il modello di specializzazione dell’Italia • Specializzazione delle esportazioni nei settori tradizionali, a bassa intensità di manopera qualificata (Bugamelli, Onida) • Analoga specializzazione della produzione (ISAE) • Nanismo delle imprese, anche a parità di settore • Scarsità di investimenti in ricerca e sviluppo Il modello di specializzazione dell’Italia • Le ragioni della sua esistenza • Le ragioni della sua persistenza • Le ragioni della sua obsolescenza La specializzazione riflette la dotazione di fattori produttivi • • • • • Correlazione fra vantaggio comparato e intensità di manopera qualificata Stati Uniti: + 0,55 Francia: + 0,19 Germania: + 0,05 Spagna: -0,21 Italia: -0,62 • • • • • Anni medi di istruzione superiore della popolazione (USA=100, 1990) Stati Uniti: 100 Francia: 23.7 Germania: 22.5 Spagna: 18.1 Italia: 19.4 L’evoluzione della specializzazione: l’Italia accresce il suo vantaggio nei settori tradizionali 100 90 2002 80 70 60 1992 1970 50 40 30 20 10 0 tessili min. non met. mobili abbigliamento calzature mentre in Francia si riduce il vantaggio comparato di questi settori: 25 1970 20 1992 15 2002 10 5 0 -5 -10 -15 -20 -25 -30 tes t. i sil n. mi no e nm bil mo i nto big ab me lia c atu alz re L’Italia perde invece posizioni nei settori ’avanzati’ 40 1970 1992 20 0 -20 oli c i e ov t au r ma cc pe e n hi fic uf he c i ttr io hin io az le ee co ele t r cc a m e hin -40 2002 -60 -80 cc ma pe nic u m ni mentre la Francia ne guadagna … 20 1970 2002 1992 10 0 oli c i e -10 -20 -30 -40 -50 -60 -70 -80 c ffi he c i tr io ru v to u a e ep ma hin cc in h cc a m io az let e e o r m ch ac in e ep ec tel nic u m ni E anche rispetto alla Spagna… 0 Coefficiente di correlazione fra vantaggio comparato rivelato e intensità di lavoro qualificato -0.1 -0.2 Spagna -0.3 -0.4 Italia -0.5 -0.6 -0.7 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 Le ragioni della persistenza: il divario di istruzione Differenziali di istruzione universitaria 7 6 Stati Uniti 5 4 Germania 3 Francia 2 1 0 1960 1965 1970 -1 Spagna -2 1975 1980 1985 1990 1995 1999 Le ragioni della persistenza: i fattori di domanda • Il rendimento dell’istruzione universitaria è più basso in Italia (6,5%,contro 9,1% in Germania, 14,3% in Francia, 18,5% nel Regno Unito) • In Italia, si investe relativamente poco in capitale umano (solo il 12% della popolazione 25-34 anni ha un titolo universitario contro il 19% in Francia, il 25% in Spagna, e il 31% negli USA) • Solo il 12% degli immigrati è laureato (22% nella UE, 44% negli USA) • La percentuale di emigrati con titolo di studio superiore è più elevata in Italia (il 7%, contro il 3,9% in Francia e il 2,6% in Spagna) Un circolo vizioso? • La bassa offerta di manodopera qualificata (LQ) alimenta un modello di specializzazione (S) obsoleto: ΔS = f(S, LQ) • Una struttura dimensionale e settoriale sbilanciata deprime la domanda di istruzione: ΔLQ = g(S, LQ) L’anatomia del circolo vizioso • L’offerta di LQ agevola il cambiamento strutturale • Una struttura più bilanciata alimenta l’investimento in istruzione • Gli equilibri sono multipli LQ C B A S: intensità di LQ Un modello obsoleto: Correlazione fra la struttura settoriale dei vantaggi comparati e la dinamica del commercio mondiale 0.5 0.4 Germania Regno Unito 0.3 0.2 0.1 0 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 -0.1 -0.2 -0.3 -0.4 -0.5 Francia Spagna Italia 1996 1997 1998 Le ragioni della obsolescenza • Gli anni 90 sono stati caratterizzati da due shocks: – L’integrazione dei PVS nell’economia mondiale – Le nuove tecnologie • La struttura settoriale e dimensionale dell’economia italiana ha reso più difficile l’aggiustamento a tali shocks: – Si è erosa la posizione di vantaggio comparato dell’Italia rispetto agli altri paesi industrializzati – L’offerta relativamente scarsa di manodopera qualificata e le piccole dimensioni delle nostre imprese qualificata hanno reso molto più arduo lo sfruttamento delle opportunità offerte dalla tecnologia e dalla globalizzazione dei mercati Oltre il declino? Il ruolo della politica economica • L’azione sull’offerta – La carenza di manodopera qualificata favorisce lo sviluppo dei settori tradizionali, contribuisce al nanismo delle imprese, e scoraggia la R&S • L’azione sulla domanda – Le insufficienze dell’offerta di manodopera istruita non si traducono in un alto rendimento dell’istruzione. L’investimento in capitale umano è più basso che negli altri paesi • Agevolare la mobilità delle risorse – L’Italia più di ogni altro paese non ha mutato il proprio modello di specializzazione, anche a causa delle resistenze diffuse al cambiamento Il ruolo della politica economica: l’azione sull’offerta • Accrescere le risorse per l’istruzione universitaria • Introdurre un sistema di distribuzione di tali risorse sempre più incentrato sull’efficienza • Introdurre un sistema di prestiti d’onore per gli studenti universitari. • Introdurre un sistema di visti per l’ingresso di manodopera straniera altamente qualificata Il ruolo della politica economica: l’azione sulla domanda • • • • • Introdurre un sistema di credito d’imposta permanente a favore delle spese in R&S, con un trattamento privilegiato degli start up ad alta tecnologia Sostenere le proposte della Commissione europea per un nuovo bilancio dell’Unione che favorisca investimenti in capitale umano e tecnologia Creare un nuovo ente a livello europeo con il compito di finanziare la ricerca di base Promuovere lo sviluppo dei fondi di venture capital, agevolando la partecipazione da parte di assicurazioni e fondi pensione. In generale, privilegiare politiche orizzontali che favoriscono attività con sicure esternalità piuttosto che politiche settoriali, più esposte alle pressioni delle lobbies e, di riflesso, più incerte per le imprese Il ruolo della politica economica: agevolare la mobilità delle risorse • Favorire la mobilità dei lavoratori fra settori creando un moderno sistema di ammortizzatori sociali e promuovendo la formazione continua • Agevolare fiscalmente la creazione di consorzi di servizi volte a favorire il processo di internazionalizzazione delle piccole e medie imprese • Riformare il diritto fallimentare in senso meno punitivo per l’imprenditore La priorità: un paese istruito • Un modello di specializzazione meno vulnerabile • Minore disoccupazione • Durata della vita lavorativa più lunga • Maggior mobilità geografica, settoriale e professionale • Maggior adattabilità ai mutamenti economici e tecnologici

Scarica