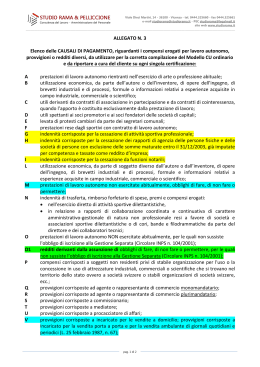

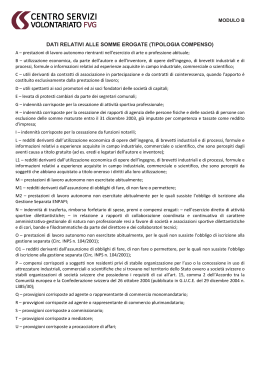

MODELLO MODELLO 770/2009 770/2009 SEMPLIFICATO SEMPLIFICATO COMUNICAZIONE COMUNICAZIONE DATI DATI CERTIFICAZIONI CERTIFICAZIONI LAVORO LAVORO AUTONOMO, AUTONOMO, PROVVIGIONI PROVVIGIONI EE REDDITI REDDITI DIVERSI DIVERSI Studio Magnani Studio Magnani MODELLO MODELLO770/2009 770/2009SEMPLIFICATO SEMPLIFICATO COMUNICAZIONE COMUNICAZIONEDATI DATICERTIFICAZIONI CERTIFICAZIONI LAVORO LAVOROAUTONOMO, AUTONOMO,PROVVIGIONI PROVVIGIONIEE REDDITI REDDITIDIVERSI DIVERSI MODALITA’ MODALITA’DI DICOMPILAZIONE COMPILAZIONEIN INPRESENZA PRESENZA DI DIPIU’ PIU’COMPENSI COMPENSIEROGATI EROGATIALLO ALLOSTESSO STESSO PERCIPIENTE PERCIPIENTE --TOTALIZZARE TOTALIZZAREIIVARI VARIIMPORTI IMPORTIEE COMPILARE COMPILAREUN’UNICA UN’UNICACOMUNICAZIONE COMUNICAZIONE QUALORA QUALORAIICOMPENSI COMPENSISIANO SIANORIFERITI RIFERITIALLA ALLA STESSA STESSACAUSALE; CAUSALE; --COMPILARE COMPILARETANTE TANTECOMUNICAZIONI COMUNICAZIONIQUANTI QUANTI SONO SONOIICOMPENSI COMPENSIEROGATI EROGATINELL’ANNO NELL’ANNO NUMERANDO NUMERANDOPROGRESSIVAMENTE PROGRESSIVAMENTELE LE SINGOLE SINGOLECOMUNICAZIONI COMUNICAZIONIRIGUARDANTI RIGUARDANTIIL IL MEDESIMO MEDESIMOPERCIPIENTE; PERCIPIENTE; --INDICARE INDICAREUNA UNASOLA SOLAVOLTA VOLTAIIDATI DATI ANAGRAFICI ANAGRAFICIDEL DELPERCIPIENTE PERCIPIENTEED EDIL IL NUMERO NUMEROPROGRESSIVO PROGRESSIVODI DICOMUNICAZIONE COMUNICAZIONE ED EDUTILIZZARE UTILIZZAREPIU’ PIU’RIGHI RIGHIPER PERESPORRE ESPORREII DATI DATIRELATIVI RELATIVIAACIASCUN CIASCUNIMPORTO IMPORTO EROGATO EROGATOCOMPILANDO COMPILANDOIISOLI SOLIPUNTI PUNTIDA DA18 18 AA36. 36. Studio Magnani MODELLO MODELLO770/2009 770/2009SEMPLIFICATO SEMPLIFICATO COMUNICAZIONE COMUNICAZIONEDATI DATICERTIFICAZIONI CERTIFICAZIONI LAVORO LAVOROAUTONOMO, AUTONOMO,PROVVIGIONI PROVVIGIONIEE REDDITI REDDITIDIVERSI DIVERSI CODICI CODICIDI DICASELLA CASELLA18 18(CAUSALE) (CAUSALE) MODALITA’ MODALITA’DI DICOMPILAZIONE COMPILAZIONE A – PRESTAZIONI DI LAVORO AUTONOMO RIENTRANTI NELL’ESERCIZIO DI ARTE O PROFESSIONE ABITUALE; B – UTILIZZAZIONE ECONOMICA, DA PARTE DELL’AUTORE O DELL’INVENTORE, DI OPERE DELL’INGEGNO, DI BREVETTI INDUSTRIALI E DI PROCESSI, FORMULE O INFORMAZIONI RELATIVI AD ESPERIENZE ACQUISITE IN CAMPO INDUSTRIALE, COMMERCIALE O SCIENTIFICO; C – UTILI DERIVANTI DA CONTRATTI DI ASSOCIAZIONE IN PARTECIPAZIONE E DA CONTRATTI DI COINTERESSENZA, QUANDO L’APPORTO È COSTITUITO ESCLUSIVAMENTE DALLA PRESTAZIONE DI LAVORO; D – UTILI SPETTANTI AI SOCI PROMOTORI ED AI SOCI FONDATORI DELLE SOCIETÀ DI CAPITALI; E – LEVATA DI PROTESTI CAMBIARI DA PARTE DEI SEGRETARI COMUNALI; F – PRESTAZIONI RESE DAGLI SPORTIVI CON CONTRATTO DI LAVORO AUTONOMO; G – INDENNITÀ CORRISPOSTE PER LA CESSAZIONE DI ATTIVITÀ SPORTIVA PROFESSIONALE; Studio Magnani MODELLO MODELLO770/2009 770/2009SEMPLIFICATO SEMPLIFICATO COMUNICAZIONE DATI CERTIFICAZIONI COMUNICAZIONE DATI CERTIFICAZIONILAVORO LAVORO AUTONOMO, AUTONOMO,PROVVIGIONI PROVVIGIONIEEREDDITI REDDITIDIVERSI DIVERSI CODICI CODICIDI DICASELLA CASELLA18 18(CAUSALE) (CAUSALE) MODALITA’ DI COMPILAZIONE MODALITA’ DI COMPILAZIONE H – INDENNITÀ CORRISPOSTE PER LA CESSAZIONE DEI RAPPORTI DI AGENZIA DELLE PERSONE FISICHE E DELLE SOCIETÀ DI PERSONE CON ESCLUSIONE DELLE SOMME MATURATE ENTRO IL 31 DICEMBRE 2003, GIÀ IMPUTATE PER COMPETENZA E TASSATE COME REDDITO D’IMPRESA; I – INDENNITÀ CORRISPOSTE PER LA CESSAZIONE DA FUNZIONI NOTARILI; L – UTILIZZAZIONE ECONOMICA, DA PARTE DI SOGGETTO DIVERSO DALL’AUTORE O DALL’INVENTORE, DI OPERE DELL’INGEGNO, DI BREVETTI INDUSTRIALI E DI PROCESSI, FORMULE E INFORMAZIONI RELATIVI AD ESPERIENZE ACQUISITE IN CAMPO INDUSTRIALE, COMMERCIALE O SCIENTIFICO; M – PRESTAZIONI DI LAVORO AUTONOMO NON ESERCITATE ABITUALMENTE, OBBLIGHI DI FARE, DI NON FARE O PERMETTERE; N – INDENNITÀ DI TRASFERTA, RIMBORSO FORFETARIO DI SPESE, PREMI E COMPENSI EROGATI: – NELL’ESERCIZIO DIRETTO DI ATTIVITÀ SPORTIVE DILETTANTISTICHE; – IN RELAZIONE A RAPPORTI DI COLLABORAZIONE COORDINATA E CONTINUATIVA DI CARATTERE AMMINISTRATIVO-GESTIONALE DI NATURA NON PROFESSIONALE RESI A FAVORE DI SOCIETÀ E ASSOCIAZIONI SPORTIVE DILETTANTISTICHE E DI CORI, BANDE E FILODRAMMATICHE DA PARTE DEL DIRETTORE E DEI COLLABORATORI TECNICI; Studio Magnani MODELLO MODELLO770/2009 770/2009SEMPLIFICATO SEMPLIFICATO COMUNICAZIONE COMUNICAZIONEDATI DATICERTIFICAZIONI CERTIFICAZIONI LAVORO LAVOROAUTONOMO, AUTONOMO,PROVVIGIONI PROVVIGIONIEE REDDITI REDDITIDIVERSI DIVERSI CODICI CODICIDI DICASELLA CASELLA18 18(CAUSALE) (CAUSALE) MODALITA’ DI COMPILAZIONE MODALITA’ DI COMPILAZIONE 0 – PRESTAZIONI DI LAVORO AUTONOMO NON ESERCITATE ABITUALMENTE, OBBLIGHI DI FARE, DI NON FARE O PERMETTERE, PER LE QUALI NON SUSSISTE L’OBBLIGO DI ISCRIZIONE ALLA GESTIONE SEPARATA (CIR. INPS N.104/2001); P – COMPENSI CORRISPOSTI A SOGGETTI NON RESIDENTI PRIVI DI STABILE ORGANIZZAZIONE PER L’USO O LA CONCESSIONE IN USO DI ATTREZZATURE INDUSTRIALI, COMMERCIALI O SCIENTIFICHE CHE SI TROVANO NEL TERRITORIO DELLO STATO OVVERO A SOCIETÀ SVIZZERE O STABILI ORGANIZZAZIONI DI SOCIETÀ SVIZZERE CHE POSSIEDONO I REQUISITI DI CUI ALL’ART. 15, COMMA 2 DELL’ACCORDO TRA LA COMUNITÀ EUROPEA E LA CONFEDERAZIONE SVIZZERA DEL 26 OTTOBRE 2004 (PUBBLICATO IN G.U.C.E. DEL 29 DICEMBRE 2004 N. L385/30); Q – PROVVIGIONI CORRISPOSTE AD AGENTE O RAPPRESENTANTE DI COMMERCIO MONOMANDATARIO; R – PROVVIGIONI CORRISPOSTE AD AGENTE O RAPPRESENTANTE DI COMMERCIO PLURIMANDATARIO; S – PROVVIGIONI CORRISPOSTE A COMMISSIONARIO; T – PROVVIGIONI CORRISPOSTE A MEDIATORE; U – PROVVIGIONI CORRISPOSTE A PROCACCIATORE DI AFFARI; V – PROVVIGIONI CORRISPOSTE A INCARICATO PER LE VENDITE A DOMICILIO; PROVVIGIONI CORRISPOSTE A INCARICATO PER LA VENDITA PORTA A PORTA E PER LA VENDITA AMBULANTE DI GIORNALI QUOTIDIANI E PERIODICI (L. 25 FEBBRAIO 1987, N. 67); Studio Magnani MODELLO MODELLO770/2009 770/2009SEMPLIFICATO SEMPLIFICATO COMUNICAZIONE COMUNICAZIONEDATI DATICERTIFICAZIONI CERTIFICAZIONI LAVORO LAVOROAUTONOMO, AUTONOMO,PROVVIGIONI PROVVIGIONIEE REDDITI REDDITIDIVERSI DIVERSI CODICI CODICIDI DICASELLA CASELLA18 18(CAUSALE) (CAUSALE) MODALITA’ MODALITA’DI DICOMPILAZIONE COMPILAZIONE W – CORRISPETTIVI EROGATI NEL 2008 PER PRESTAZIONI RELATIVE A CONTRATTI D’APPALTO CUI SI SONO RESI APPLICABILI LE DISPOSIZIONI CONTENUTE NELL’ART. 25TER DEL D.P.R. N. 600 DEL 1973; X – CANONI CORRISPOSTI NEL 2004 DA SOCIETÀ O ENTI RESIDENTI OVVERO DA STABILI ORGANIZZAZIONI DI SOCIETÀ ESTERE DI CUI ALL’ART. 26-QUATER, COMMA 1, LETT. A) E B) DEL D.P.R. 600/73, A SOCIETÀ O STABILI ORGANIZZAZIONI DI SOCIETÀ, SITUATE IN ALTRO STATO MEMBRO DELL’UNIONE EUROPEA IN PRESENZA DEI REQUISITI DI CUI AL CITATO ART. 26-QUATER, DEL D.P.R. 600/73, PER I QUALI È STATO EFFETTUATO, NELL’ANNO 2006, IL RIMBORSO DELLA RITENUTA AI SENSI DELL’ART. 4 DEL D.LGS. 30 MAGGIO 2005 N. 143; Y – CANONI CORRISPOSTI DAL 1° GENNAIO 2005 AL 26 LUGLIO 2005 DA SOCIETÀ O ENTI RESIDENTI OVVERO DA STABILI ORGANIZZAZIONI DI SOCIETÀ ESTERE DI CUI ALL’ART. 26QUATER, COMMA 1, LETT. A) E B) DEL D.P.R. N. 600 DEL 1973, A SOCIETÀ O STABILI ORGANIZZAZIONI DI SOCIETÀ, SITUATE IN ALTRO STATO MEMBRO DELL’UNIONE EUROPEA IN PRESENZA DEI REQUISITI DI CUI AL CITATO ART. 26QUATER, DEL D.P.R. N. 600 DEL 1973, PER I QUALI È STATO EFFETTUATO, NELL’ANNO 2006, IL RIMBORSO DELLA RITENUTA AI SENSI DELL’ART. 4 DEL D.LGS. 30 MAGGIO 2005 N. 143; Z – TITOLO DIVERSO DAI PRECEDENTI. Studio Magnani MODELLO MODELLO770/2009 770/2009SEMPLIFICATO SEMPLIFICATO COMUNICAZIONE COMUNICAZIONEDATI DATICERTIFICAZIONI CERTIFICAZIONI LAVORO LAVOROAUTONOMO, AUTONOMO,PROVVIGIONI PROVVIGIONIEE REDDITI REDDITIDIVERSI DIVERSI MODALITA’ MODALITA’DI DICOMPILAZIONE COMPILAZIONEIN INRELAZIONE RELAZIONEAA SOGGETTI SOGGETTIRESIDENTI RESIDENTI PUNTO PUNTO21 21 AMMONTARE AMMONTARELORDO LORDODEL DEL COMPENSO CORRISPOSTO COMPENSO CORRISPOSTO (NON (NONCOMPRENDE COMPRENDEIL IL CONTRIBUTO CONTRIBUTOINTEGRATIVO INTEGRATIVO DEL DEL2% 2%--4% 4%--DESTINATO DESTINATO ALLE ALLECASSE CASSEDI DIPREVIDENZA PREVIDENZA DEI LIBERI PROFESSIONISTI DEI LIBERI PROFESSIONISTI EENON NONCOMPRENDE COMPRENDEL’IVA) L’IVA) PUNTO PUNTO23 23 SOMME SOMMENON NONSOGGETTE SOGGETTEAA RITENUTA RITENUTAPERCHE’ PERCHE’ PER PERPREVISIONE PREVISIONE DI DILEGGE LEGGENON NON COSTITUISCONO COSTITUISCONO REDDITO REDDITO PUNTO PUNTO24 24 IMPONIBILE IMPONIBILE21 21––(22+23) (22+23) PUNTO PUNTO25 25 RITENUTE RITENUTE Studio Magnani MODELLO MODELLO770/2009 770/2009SEMPLIFICATO SEMPLIFICATO COMUNICAZIONE COMUNICAZIONEDATI DATICERTIFICAZIONI CERTIFICAZIONILAVORO LAVORO AUTONOMO, AUTONOMO,PROVVIGIONI PROVVIGIONIEEREDDITI REDDITIDIVERSI DIVERSI RITENUTE RITENUTESU SUCOMPENSI COMPENSIEEALTRE ALTRESOMME SOMME CORRISPOSTI CORRISPOSTIAASOGGETTI SOGGETTINON NONRESIDENTI RESIDENTI CRITERIO CRITERIO GENERALE GENERALE RITENUTA RITENUTA 30% 30%AATITOLO TITOLOD’IMPOSTA, D’IMPOSTA, ANCHE PER PRESTAZIONI EFFETTUATE ANCHE PER PRESTAZIONI EFFETTUATE NELL’ESERCIZIO NELL’ESERCIZIODI DIIMPRESE IMPRESE PRESTAZIONI PRESTAZIONI EFFETTUATE EFFETTUATEALL’ESTERO ALL’ESTERO ECCEZIONI ECCEZIONI REDDITI REDDITICORRISPOSTI CORRISPOSTIAA STABILI STABILIORGANIZZAZIONI ORGANIZZAZIONI IN INITALIA ITALIADI DISOGGETTI SOGGETTI NON RESIDENTI NON RESIDENTI CONVENZIONI CONVENZIONI INTERNAZIONALI INTERNAZIONALI CONDIZIONI CONDIZIONI DI DI APPLICABILITA’ APPLICABILITA’ DOCUMENTI DOCUMENTI DA DA CONSERVARE CONSERVARE Studio Magnani RIDUZIONE RIDUZIONEOOESONERO ESONERO DA DARITENUTA RITENUTAIN IN APPLICAZIONE APPLICAZIONEDI DI CONVENZIONI CONVENZIONI BILATERALI BILATERALICONTRO CONTROLE LE DOPPIE IMPOSIZIONI DOPPIE IMPOSIZIONI MODELLO MODELLO770/2009 770/2009SEMPLIFICATO SEMPLIFICATO COMUNICAZIONE COMUNICAZIONEDATI DATICERTIFICAZIONI CERTIFICAZIONI LAVORO LAVOROAUTONOMO, AUTONOMO,PROVVIGIONI PROVVIGIONIEE REDDITI REDDITIDIVERSI DIVERSI MODALITA’ MODALITA’DI DICOMPILAZIONE COMPILAZIONEIN INRELAZIONE RELAZIONE AASOGGETTI SOGGETTINON NONRESIDENTI RESIDENTI PUNTO PUNTO14 14 CODICE CODICEDI DI IDENTIFICAZIONE IDENTIFICAZIONE FISCALE FISCALEESTERO ESTERO PUNTI PUNTI15 15EE16 16 LOCALITA’ LOCALITA’ESTERA ESTERADI DI RESIDENZA RESIDENZAEEINDIRIZZO INDIRIZZO PUNTO PUNTO17 17 STATO STATOESTERO ESTERODI DI RESIDENZA RESIDENZA(TABELLA (TABELLASG) SG) Studio Magnani MODELLO MODELLO770/2009 770/2009SEMPLIFICATO SEMPLIFICATO COMUNICAZIONE COMUNICAZIONEDATI DATICERTIFICAZIONI CERTIFICAZIONI LAVORO LAVOROAUTONOMO, AUTONOMO,PROVVIGIONI PROVVIGIONIEE REDDITI REDDITIDIVERSI DIVERSI MODALITA’ MODALITA’DI DICOMPILAZIONE COMPILAZIONEIN INRELAZIONE RELAZIONE AASOGGETTI SOGGETTINON NONRESIDENTI RESIDENTI COMPILAZIONE COMPILAZIONEDELLA DELLACASELLA CASELLA11RELATIVA RELATIVA AL ALCODICE CODICEFISCALE FISCALEITALIANO ITALIANODEL DEL SOGGETTO SOGGETTONON NONRESIDENTE RESIDENTE ART. ART.6,6,COMMA COMMA2,2,DPR DPR605/73 605/73 L’OBBLIGO L’OBBLIGODI DIINDICAZIONE INDICAZIONEDEL DELCODICE CODICE FISCALE FISCALEDEL DELSOGGETTO SOGGETTONON NONRESIDENTE RESIDENTEE’ E’ ADEMPIUTO ADEMPIUTOCON CONL’INDICAZIONE L’INDICAZIONEDI: DI: --COGNOME; COGNOME; --LUOGO LUOGOEEDATA DATADI DINASCITA; NASCITA; --SESSO; SESSO; --DOMICILIO DOMICILIOALL’ESTERO. ALL’ESTERO. Studio Magnani MODELLO MODELLO770/2009 770/2009SEMPLIFICATO SEMPLIFICATO COMUNICAZIONE COMUNICAZIONEDATI DATICERTIFICAZIONI CERTIFICAZIONI LAVORO LAVOROAUTONOMO, AUTONOMO,PROVVIGIONI PROVVIGIONIEE REDDITI REDDITIDIVERSI DIVERSI MODALITA’ MODALITA’DI DICOMPILAZIONE COMPILAZIONEIN INRELAZIONE RELAZIONE AASOGGETTI SOGGETTINON NONRESIDENTI RESIDENTI SI SIE’ E’IN INPOSSESSO POSSESSO DEL DELCODICE CODICEDI DI IDENTIFICAZIONE IDENTIFICAZIONE ESTERO ESTERO NON NONSI SIE’ E’IN IN POSSESSO POSSESSODEL DEL CODICE CODICEDI DI IDENTIFICAZIONE IDENTIFICAZIONE ESTERO ESTERO COMPILARE COMPILARE CASELLE CASELLEDA DA14 14AA17 17 COMPILARE COMPILARESOLO SOLOII DATI DATIANAGRAFICI ANAGRAFICI (NO (NOCASELLA CASELLA1) 1)EE LE LECASELLE CASELLEDA DA15 15 AA17 17 Studio Magnani MODELLO MODELLO770/2009 770/2009SEMPLIFICATO SEMPLIFICATO COMUNICAZIONE COMUNICAZIONEDATI DATICERTIFICAZIONI CERTIFICAZIONI LAVORO LAVOROAUTONOMO, AUTONOMO,PROVVIGIONI PROVVIGIONIEEREDDITI REDDITI DIVERSI DIVERSI MODALITA’ MODALITA’DI DICOMPILAZIONE COMPILAZIONEIN INRELAZIONE RELAZIONEAA SOGGETTI SOGGETTINON NONRESIDENTI RESIDENTI CASELLA CASELLA22 22 DEVONO DEVONOESSERVI ESSERVIINDICATE INDICATELE LESOMME SOMMENON NONASSOGGETTATE ASSOGGETTATE AARITENUTA IN QUANTO E’ STATO APPLICATO RITENUTA IN QUANTO E’ STATO APPLICATO DIRETTAMENTE DIRETTAMENTEIL ILREGIME REGIMEPREVISTO PREVISTONELLE NELLECONVENZIONI CONVENZIONI INTERNAZIONALI PER EVITARE LE DOPPIE IMPOSIZIONI INTERNAZIONALI PER EVITARE LE DOPPIE IMPOSIZIONI IL ILCERTIFICATO CERTIFICATOATTESTANTE ATTESTANTELA LARESIDENZA RESIDENZADEL DEL PERCETTORE E LA DOCUMENTAZIONE COMPROVANTE PERCETTORE E LA DOCUMENTAZIONE COMPROVANTELE LE CONDIZIONI CONDIZIONINECESSARIE NECESSARIEPER PERFRUIRE FRUIREDEL DELREGIME REGIME CONVENZIONALE CONVENZIONALEDEVONO DEVONOESSERE ESSERECONSERVATI, CONSERVATI,ESIBITI ESIBITIOO TRASMESSI TRASMESSIAARICHIESTA RICHIESTADELL’AMMINISTRAZIONE DELL’AMMINISTRAZIONE FINANZIARIA FINANZIARIA NON NONDEVONO DEVONOESSERE ESSERE INCLUSE INCLUSENELLA NELLACASELLA CASELLA 23 23SOMME SOMMEDA DAINDICARE INDICARE ALLA CASELLA ALLA CASELLA22 22 Studio Magnani NEL NELCASO CASOIN INCUI CUIESISTA ESISTA UN MODELLO UN MODELLO CONVENZIONALE, CONVENZIONALE,ESSO, ESSO, DEBITAMENTE DEBITAMENTE COMPILATO, COMPILATO,SOSTITUISCE SOSTITUISCE TALE DOCUMENTAZIONE TALE DOCUMENTAZIONE PROVVIGIONI PROVVIGIONI REDDITI REDDITISOGGETTI SOGGETTI AARITENUTA RITENUTAEE RAPPRESENTAZIONE RAPPRESENTAZIONE NEL NELMODELLO MODELLO770 770 SEMPLIFICATO SEMPLIFICATO Studio Magnani PROVVIGIONI PROVVIGIONI COMUNQUE COMUNQUE DENOMINATE DENOMINATEPER PER PRESTAZIONI PRESTAZIONIDI DI INTERMEDIAZIONE, INTERMEDIAZIONE, ANCHE ANCHEOCCASIONALI, OCCASIONALI, ED EDANCHE ANCHERELATIVE RELATIVE AABENI BENIIN IN IMPORTAZIONE IMPORTAZIONEOOIN IN ESPORTAZIONE. ESPORTAZIONE. SONO SONOESCLUSI ESCLUSIDA DA RITENUTA RITENUTAII COMPENSI COMPENSI CORRISPOSTI CORRISPOSTIAA SOGGETTI SOGGETTINON NON RESIDENTI RESIDENTIPRIVI PRIVIDI DI STABILE STABILE ORGANIZZAZIONE ORGANIZZAZIONE IN INITALIA ITALIA DEVONO DEVONOESSERE ESSERE INDICATE INDICATEANCHE ANCHELE LE PROVVIGIONI PROVVIGIONI CORRISPOSTE CORRISPOSTEAGLI AGLI INCARICATI INCARICATIALLE ALLE VENDITE VENDITE AADOMICILIO, DOMICILIO, ASSOGGETTATE ASSOGGETTATEAA RITENUTA RITENUTAAATITOLO TITOLO D’IMPOSTA D’IMPOSTA PROVVIGIONI PROVVIGIONI E’ E’ESPRESSAMENTE ESPRESSAMENTEPREVISTO PREVISTOTRA TRALE LE IPOTESI IPOTESIDI DIRITENUTA RITENUTAANCHE ANCHEQUELLA QUELLA RELATIVA RELATIVAALLE ALLEINDENNITA’ INDENNITA’PER PER CESSAZIONE CESSAZIONEDEI DEIRAPPORTI RAPPORTIDI DIAGENZIA AGENZIA CORRISPOSTE CORRISPOSTEALLE ALLESOCIETA’ SOCIETA’DI DIPERSONE PERSONE OCCORRE OCCORREESCLUDERE ESCLUDERELE LESOMME SOMME MATURATE MATURATEENTRO ENTROIL IL31 31DICEMBRE DICEMBRE2003 2003 GIA’ GIA’IMPUTATE IMPUTATEPER PERCOMPETENZA COMPETENZAEETASSATE TASSATE COME COMEREDDITO REDDITOD’IMPRESA D’IMPRESA Studio Magnani MODELLO MODELLO770/2009 770/2009SEMPLIFICATO SEMPLIFICATO COMUNICAZIONE COMUNICAZIONEDATI DATICERTIFICAZIONI CERTIFICAZIONI LAVORO LAVOROAUTONOMO, AUTONOMO,PROVVIGIONI PROVVIGIONIEE REDDITI REDDITIDIVERSI DIVERSI CASELLE CASELLERELATIVE RELATIVEAI AIREDDITI REDDITIDI DILAVORO LAVORO AUTONOMO AUTONOMOOCCASIONALE OCCASIONALE 18 18 CODICE CODICEM M 33 33 CONTRIBUTI CONTRIBUTI PREVIDENZIALI PREVIDENZIALIAACARICO CARICO DEL DELSOGGETTO SOGGETTOEROGANTE EROGANTE 34 34 CONTRIBUTI CONTRIBUTI PREVIDENZIALI PREVIDENZIALIAACARICO CARICO DEL DELPERCIPIENTE PERCIPIENTE 35 35 SPESE SPESERIMBORSATE RIMBORSATE CONSEGUONO CONSEGUONODA DAQUANTO QUANTOPREVISTO PREVISTO DALL’ART. DALL’ART.44, 44,COMMA COMMA2,2,DL DL269/2003 269/2003 Studio Magnani MODELLO MODELLO770/2009 770/2009SEMPLIFICATO SEMPLIFICATO COMUNICAZIONE COMUNICAZIONEDATI DATICERTIFICAZIONI CERTIFICAZIONI LAVORO LAVOROAUTONOMO, AUTONOMO,PROVVIGIONI PROVVIGIONIEE REDDITI REDDITIDIVERSI DIVERSI CODICE CODICE“O” “O” PRESTAZIONI PRESTAZIONIDI DILAVORO LAVOROAUTONOMO AUTONOMONON NON NON NONESERCITATE ESERCITATEABITUALMENTE, ABITUALMENTE,OBBLIGHI OBBLIGHI DI DIFARE, FARE,DI DINON NONFARE FAREOOPERMETTERE, PERMETTERE,PER PER LE LEQUALI QUALINON NONSUSSISTE SUSSISTEL’OBBLIGO L’OBBLIGODI DI ISCRIZIONE ISCRIZIONEALLA ALLAGESTIONE GESTIONESEPARATA SEPARATA (CIR. (CIR.INPS INPSN. N.104/2001) 104/2001) Studio Magnani

Scaricare