☰

Esplorare

registrati

Iscriviti

Caricare

×

Scaricare

senza categoria

Servizi di Incasso_Norme Operative

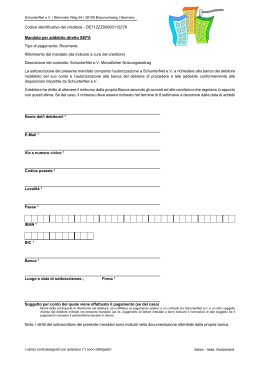

Codice identificativo del creditore

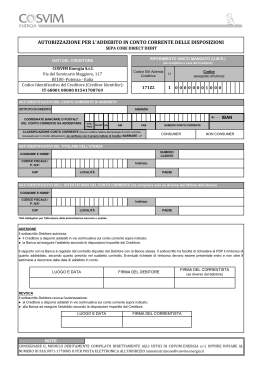

qui scaricabile - Cosvim Energia