Il futuro

dei pagamenti in Europa.

Single Euro

Payments Area

(SEPA).

Estonia

Latvia

Russia

Lithuania

UK

France

Contenuti

Poland

Germany

Czech

Republic

Austria

Slovakia

Ukraine

Hungary

Slovenia

Romania

Croatia

Serbia

Bosnia &

Hezegovina

Italy

Bulgaria

Turkey

Azerbaijan

CHINA

JAPAN

HONG KONG

SINGAPORE

UniCredit è uno dei principali gruppi bancari in Europa

con presenza diretta in 22 Paesi con 9.000 filiali e un

network internazionale che copre 50 Paesi nel mondo.

Il Global Transaction Banking (GTB) di UniCredit

è specializzato nel supportare le Imprese e le istituzioni

finanziarie con prodotti e soluzioni di Cash Management,

di Trade Finance, di Clearing e Settlement oltre alle soluzioni

strutturate per il finanziamento alle esportazioni.

Esso coniuga la profonda conoscenza dei mercati domestici

di oltre 2000 specialisti con le competenze e l’esperienza

di un granda banca internazionale.

UniCredit nel Global Transaction Banking è presente in:

Austria, Bosnia Erzegovina, Bulgaria, Croazia, Rep. Ceca,

Estonia, Germania, Italia, Lettonia, Lituania, Polonia,

Romania, Russia, Serbia, Slovacchia, Slovenia, Turchia,

Ucraina, Ungheria e opera nel resto del mondo attraverso

filiali estere e uffici di rappresentanza.

Per ulteriori informazioni:

SEPA END DATE

ALLEGATI

4

1.1 Introduzione a SEPA

23 1.a Strumenti a supporto

8

1.2 Principali impatti sulla Clientela della migrazione

25 1.b Linguaggio XML

USA

SEPA CREDIT TRANSFER

26 1.c AOS SEDA

10 2.1 Sintesi delle funzionalità

30 2.a Riferimenti normativi e link utili

12 2.2 Comparazione SCT vs BON

31 2.b Glossario e definizioni

SEPA DIRECT DEBIT

13 3.1 Sintesi delle funzionalità

18 3.2 Comparazione RID vs SDD

e migrazione RID vs SDD

20 3.3 Il mandato SEPA Direct Debit

www.unicredit.it

www.gtb.unicredit.eu

3

Single Euro Payments Area: panoramica dell’area SEPA in

ambito geografico europeo e territori d’oltremare

BIC-ISO IBAN-ISO Currency EU price

code

code

code

regulation PSD

Area

1.1Introduzione

a sepa

L’iniziativa SEPA - Single Euro Payments Area - mira

a realizzare un mercato integrato dei pagamenti in

Euro senza distinzione tra operazioni “domestiche”

e “cross border”. L’area unica dei pagamenti in Euro

include 32 Paesi ed alcuni territori d’oltremare: i 17

Paesi dell’Unione Europea che utilizzano l’Euro, i 10

Paesi dell’Unione Europea che utilizzano una valuta

diversa dall’Euro sul territorio nazionale ma effettuano

comunque pagamenti in Euro, i 4 Paesi dell’EFTA,

il Principato di Monaco, Mayotte, Saint Pierre e

Miquelon. Un mercato costituito da 500 milioni di

cittadini.

In seguito all’introduzione dell’Euro nel 1999, i governi

Europei, la Commissione Europea e la Banca Centrale

Europea hanno promosso l’integrazione del mercato

europeo dei pagamenti con l’obiettivo di:

4

Integrare gli schemi di pagamento nazionali in

comuni schemi, utilizzabili da tutti i Clienti europei

all’interno dell’area SEPA, al fne di garantire il

corretto funzionamento del mercato interno

Sviluppare servizi di pagamento comuni a livello

paneuropeo, per sostituire gli attuali servizi di

pagamento domestici

Incentivare l’uso degli strumenti di pagamento

elettronico, per ridurre i costi per la distribuzione e

la gestione del contante

Fornire ai cittadini e alle Imprese dell’Unione

Europea servizi di pagamento sicuri, economici,

user-friendly e affidabili

In quest’area i pagamenti in Euro sono quindi

considerati “domestici” (non esiste più alcuna

differenza tra pagamenti nazionali e cross-border),

e il Cliente può utilizzare prodotti aventi le medesime

caratteristiche indipendentemente da quale luogo

o presso quale Banca dell’area SEPA egli detenga il

conto di pagamento.

I soggetti coinvolti nella realizzazione della SEPA sono:

PSP (Payments Service Provider): Banche e istituti

di pagamento, sono responsabili per la messa a

punto di prodotti e servizi di pagamento

Clienti: sia le Imprese (grandi, medie e piccole,

esercenti), in quanto partecipanti all’elaborazione

di standard di colloquio Azienda-Banca ed in

quanto utenti, sia i privati

PA (Pubbliche Amministrazioni): in quanto grandi

utilizzatori di strumenti di pagamento in area SEPA

Banche Centrali: la Banca Centrale Europea e le

Banche Centrali Nazionali per le funzioni proprie di

regolamentazione e sorveglianza

Legislatore europeo: gli Organi Legislativi Europei

per la definizione del quadro normativo comune

(Payment Services Directive e Regolamenti)

Legislatore nazionale: gli Organi legislativi

nazionali preposti a recepire le direttive europee

per mezzo di decreti attuativi o altra normativa

nazionale

Infrastrutture: sistemi di scambio e

compensazione che garantiscono la raggiungibilità

dei Clienti attraverso le Banche e gli Istituti di

Pagamento

SEPA

Åland Islands

FI

FI

EUR

q

q

q

Albania1

AL

AL

ALL

–

–

–

Andorra

AD

AD

EUR

–

–

–

Austria

AT

AT

EUR

q

q

q

Belgium

BE

BE

EUR

q

q

q

Bosnia and Herzegovina1

BA

BA

BAM

–

–

–

Bouvet Island

BV

–

NOK

–

–

–

Bulgaria

BG

BG

BGN

q

q

q

Croatia

HR

HR

HRK

–

–

–

Cyprus

CY

CY

EUR

q

q

q

Czech Republic

CZ

CZ

CZK

q

q

q

4

Denmark

DK

DK

DKK

q

q

q

Estonia

EE

EE

EUR

q

q

q

Faroe Islands

FO

FO

DKK

–

–

–

Finland

FI

FI

EUR

q

q

q

France

FR

FR

EUR

q

q

q

French Guiana*

GF/FR

GF/FR

EUR

q

q

q

French Polynesia*

PF/FR

PF/FR

XPF

–

–

–

French Southern and Antarctic Lands*

TF/FR

TF/FR

EUR

–

–

–

Germany

DE

DE

EUR

q

q

q

Gibraltar

GI

GI

GIP

q

q

q

Greece

GR

GR

EUR

q

q

q

Greenland

GL

GL

DKK

–

–

–

Guadeloupe*

GP/FR

GP/FR

EUR

q

q

q

Guernsey

GG

GB/FR

GBP

–

–

–

Hungary

HU

HU

HUF

q

q

Iceland

IS

IS

ISK

q

q

q

Ireland

IE

IE

EUR

q

q

q

Isle of Man

IM

GB

GBP

–

–

–

Italy

IT

IT

EUR

q

q

q

Jersey

JE

GB/FR

GBP

–

–

–

Kosovo according to UNSCR 12441

–

–

(EUR)

–

–

–

Latvia

LV

LV

LVL

q

q

Liechtenstein

LI

LI

CHF

q

q

q

Lithuania

LT

LT

LTL

q

q

q

Luxembourg

LU

LU

EUR

q

q

q

Macedonia (former Yugoslavian Republic of)

MK

MK

MKD

–

–

–

Malta

MT

MT

EUR

q

q

q

Martinique*

MQ/FR

MQ/FR

EUR

q

q

q

Mauritius

MU

MU

MUR

–

–

–

Mayotte*

YT/FR

YT/FR

EUR

q

q5

q6

Monaco

MC

MC

EUR

–

–

q7

Montenegro2

ME

ME

EUR

–

–

–

Netherlands

NL

NL

EUR

q

q

q

New Caledonia*

NC/FR

NC/FR

XPF

–

–

–

2

3

3

q

q

5

Area

BIC-ISO IBAN-ISO Currency EU price

code

code

code

regulation PSD

SEPA

Norway

NO

NO

NOK

q

q3

q

Poland

PL

PL

PLN

q

q

q

Portugal (including the Azores, Madeira)

PT

PT

EUR

q

q

q

Réunion*

RE/FR

RE/FR

EUR

q

q

q

Romania

RO

RO

RON

q

q

q

San Marino

SM

SM

EUR

–

–

–

Serbia

RS

RS

RSD

–

–

–

Slovakia2

SK

SK

EUR

q

q

q

Slovenia

SI

SI

EUR

q

q

q

Spain (including Ceuta and Melilla, Canaries)

ES

ES

EUR

q

q

q

Spitzbergen (Svalbard and Jan Mayen)

SJ

–

NOK

–

–

–

St. Barthélemy*

BL/FR

BL/FR

EUR

q

q

q

St. Martin* (French part)

MF/FR

MF/FR

EUR

q

q

q

St. Pierre and Miquelon*

PM/FR

PM/FR

EUR

–

–

q6

Sweden

SE

SE

SEK

q

q

q

Switzerland

CH

CH

CHF

–

–

q

Turkey2

United Kingdom of Great Britain

and Northern Ireland

TR

TR

TRY

–

–

–

GB

GB/IE

GBP

q

q

q

Vatican City

VA

–

EUR

–

–

–

Wallis and Futuna*

WF/FR

WF/FR

XPF

–

–

–

* The IBAN and BIC country codes do not have to match but can each use “FR”.

1) Is a potential candidate for accession to the European Union.

2) Is a candidate for accession to the European Union.

3) Has declared the adoption of the act of law as a state of the European Economic Area (or will declare this).

4) Is set to become a member of the European Union on 1 July 2013.

5) Part of the European Union since 31 March 2011.

6) According to the decision of the European Payments Council of June 2009.

7) According to the decision of the European Payments Council of March 2009.

Source: BDB banking association, 14 March 2012.

Principali tappe per la realizzazione della SEPA dal 1999 al 2016

Introduzione della moneta unica ed avvio del sistema dei pagamenti di importo rilevante

in Euro tra le Banche Centrali Europee (TARGET)

Regolamento 2560/01 per il progressivo allineamento delle condizioni tra bonifici nazionali

e cross-border UE

Introduzione di banconote e monete in Euro nei primi 12 Paesi, in sostituzione delle divise

nazionali e termine del periodo di dualità Lira ed Euro

Approvazione della Direttiva 2007/64 del 13 novembre 2007 sui Servizi di Pagamento

nel mercato interno (PSD, Payment Services Directive) che fornisce il quadro normativo di

riferimento per la SEPA

Attivazione del servizio SEPA Credit Transfer

Regolamento 924/09: Raggiungibilità per Direct Debit ed allineamento delle commissioni

interbancarie sul Direct Debit.

Entrata in vigore della Direttiva sui servizi di pagamento (PSD)

Attivazione del servizio SEPA Direct Debit CORE e SEPA Direct Debit B2B

Approvato il Regolamento UE 260/2012 che sancisce l’End Date (1 febbraio 2014)

Abbandono schemi domestici e migrazione a schemi SEPA

Abbandono schemi domestici e migrazione a schemi SEPA e prodotti di nicchia - Imprese

1999

2001

2002

2007

28.1.2008

1.11.2009

1.11.2009

2.11.2009

30.3.2012

1.2.2014

1.2.2016

SEPA End Date: principali requisiti sull’utilizzo

degli schemi ed implicazioni

Entro il 1° febbraio 2014 le Banche dovranno eseguire bonifici e addebiti diretti conformemente ai requisiti

tecnici stabiliti dal Regolamento sull’End Date

Entro Il 1° febbraio 2016 le Imprese operanti in Italia dovranno istruire ordini di bonifico ed addebito diretto

conformemente ai requisiti tecnici stabiliti dal Regolamento sull’End Date

SCHEMI ATTUALI

Bonifici

domestici

Bonifici EURO

Esteri Area SEPA

RID ed altri addebiti

diretti

Addebiti diretti esteri

Area SEPA

SCHEMI TARGET PANEUROPEI

SEPA DIRECT DEBIT CORE E B2B

SEPA CREDIT TRANSFER

I prodotti SEPA sostituiscono i prodotti domestici.

Si introducono due nuove fattispecie di addebito diretto:

l’addebito diretto cross border e l’addebito diretto tra privati

6

7

Gli impatti della migrazione a SEPA interesseranno sia i bonifici

che gli addebiti diretti in modo differente a seconda del

segmento di Clientela bancaria

Bonifici

1.2 Principali

impatti sulla

clientela

La migrazione SEPA introduce importanti opportunità

che i diversi segmenti di Clientela delle Banche

potranno cogliere.

Per le Aziende di ogni dimensione c’è l’opportunità, e

successivamente l’obbligo, di investire in nuovi moduli,

tracciati e processi di pagamento SEPA dismettendo le

versioni nazionali.

Questo comporta una maggiore automazione dei

processi di riconciliazione ed integrazione fra i processi

dei pagamenti e quelli di fatturazione e finanziamento,

con l’indispensabile supporto e consulenza delle

proprie Banche di riferimento.

I Clienti hanno l’opportunità di concentrare i propri

rapporti bancari presso UniCredit, in quanto istituto

fra i più innovativi in tema SEPA (in particolare per la

parte cross-border).

Per l’Azienda il bonifico SEPA richiederà

un investimento per gli adeguamenti, ma

comporterà:

Clienti Family

Aziende

Possono utilizzare servizi di pagamento più semplici, con

un’estensione a tutta l’eurozona del perimetro “domestico”

Grazie a SEPA possono nascere con maggior facilità nuovi

servizi per i Consumatori (e per le Imprese), offerti da operatori

dinamici non limitati dalle vecchie barriere nazionali

UniCredit può fare leva su una presenza estesa e capillare in

Europa ed offrire livelli di servizio distintivi sulle transazioni

interne al Gruppo

Per i Privati e lo Small Business la migrazione al

bonifico SEPA comporterà alcuni cambiamenti

in termini di “esperienza Cliente”, per i quali

UniCredit intende aiutare la Clientela rendendo la

transazione più agevole (ad es. modifica causali

interbancarie, nuovo riferimento operazione,

introduzione dei campi “Ordinante e Beneficiario

effettivo”, motivazione del pagamento

(remittance information) limitata a 140 caratteri

Opportunità, e successivamente obbligo, di investire in nuovi

moduli, tracciati e processi di pagamento SEPA dismettendo le

versioni nazionali

Maggiore automazione dei processi di riconciliazione, maggiore

integrazione fra i processi dei pagamenti e quelli di fatturazione

e finanziamento con l’indispensabile supporto e consulenza

della Banca

I Clienti hanno l’opportunità di ridurre i propri rapporti bancari,

affidandosi ad una Banca dalla forte vocazione europea come

UniCredit

una migliore gestione dei dati e delle attività di

riconciliazione

un utilizzo standard dei pagamenti all’interno dei

Paesi UE

Tre possibili scelte:

Investire subito in nuovi moduli per generare

bonifici SEPA e leggere estratti conto con i

tracciati completi (XML)

Rinviare l’investimento (max fino a 1/2/2016)

e convertire i file con i convertitori offerti da

UniCredit

Lasciare che UniCredit converta gli ordini di

bonifico domestico con vecchio formato in bonifici

SEPA (è tenuta a farlo fino a 1/2/2016)

Opportunità

di SEPA

Per le Aziende con presenza in più Paesi europei c’è infine la possibilità di un ulteriore consolidamento e razionalizzazione dei processi

di pagamento, incasso, gestione contabile ed amministrativa, fatturazione e finanziamento, appoggiandosi anche in questo caso alla

rete UniCredit, presente in 22 Paesi europei.

Aziende Paneuropee e Multinazionali

Addebiti diretti

Per questi segmenti di Clientela la migrazione

all’addebito diretto SEPA avrà degli impatti

rilevanti, considerando che nella sottoscrizione di

nuovi mandati (deleghe) il Debitore è sempre il

titolare del conto di pagamento. Inoltre dovranno

essere gestiti i seguenti impatti:

IMPATTI LATO DEBITORE

assumono maggiore rilevanza tutti gli strumenti

di protezione da addebiti non autorizzati (in

quanto il SDD core non richiede la verifica

preliminare del mandato da parte della Banca del

Debitore)

IMPATTI LATO CREDITORE

reperimento IBAN e dati anagrafica Debitore

Scelta dello schema SDD coerente con la

classificazione PSD del conto di pagamento del

Debitore

Invio dell’informativa ai propri Debitori circa

l’adozione del nuovo addebito SDD in sostituzione

del RID

Gestione degli incassi RID presentati con data

scadenza oltre “End Date”

Gestione del richiamo incasso SDD già presentato

in funzione della variazione dell’IBAN del Debitore

Per l’Azienda l’addebito diretto SEPA richiederà un

investimento e un cambio dei processi interni ma

comporterà:

una migliore gestione dei dati

la possibilità di raggiungere i Debitori in tutti i

Paesi SEPA, ampliando la raggiungibilità delle

controparti italiane (es. Bancoposta)

FAMILY

Due possibili scelte:

PMI

Investire subito in nuovi moduli ERP e modificare

i processi per generare addebiti diretti SEPA XML,

gestire i mandati e gli IBAN dei Clienti e leggere

estratti conto XML

CORPORATE & MULTINATIONAL

Rinviare l’investimento (max fino a 1/2/2016) e

delegare alla Banca la gestione dei mandati, IBAN

clienti e conversione tracciati1

1 I contenuti specifici dei servizi di gestione del mandato / conversione dei tracciati sono in via di definizione a livello di sistema bancario

8

9

2.1 Sepa credit

transfer: sintesi

delle funzionalità

Lo schema SEPA Credit Transfer consente di effettuare bonifici in Euro all’interno dell’area SEPA tramite

l’interazione fra diversi attori.

SEPA Credit Transfer: introduzione allo schema e descrizione

degli attori coinvolti

1. Il Beneficiario comunica al Pagatore le

proprie coordinate bancarie (IBAN e BIC)

1. Il Beneficiario richiede

il pagamento (fattura)

1

ORDINANTE

2. Disposizione

di bonifico

BANCA

DELL’ORDINANTE

BENEFICIARIO

2

5

B

B

3

4

3. Addebito del

conto e invio del

bonifico al sistema

di compensazione e

regolamento SISTEMA DI COMPENSAZIONE

E REGOLAMENTO

BANCA

DEL BENEFICIARIO

4. Inoltro della

disposizione e

regolamento

dell’importo di

trasferimento

Ogni Banca è tenuta, in quanto tale, ad assumere

nello schema sia il ruolo di Banca dell’Ordinante che di

Banca del Beneficiario: non si può aderire parzialmente

assumendo solo uno dei due ruoli.

10

5. Accredito

del conto del

Beneficiario

2. L'Ordinante (chi effettua il pagamento)

compila la disposizione di bonifico e la

trasmette alla propria Banca secondo le

modalità concordate

3. La Banca dell'Ordinante riceve e verifica

l'ordine, respinge le disposizioni errate o

addebita il conto corrente dell'Ordinante,

e quindi invia il bonifico al sistema di

compensazione e regolamento

4. Il sistema di compensazione e

regolamento inoltra la disposizione alla

Banca del Beneficiario e regola l'importo

del trasferimento

5. La Banca del Beneficiario verifica il

messaggio di bonifico e accredita il conto

del Cliente

La Banca del Pagatore e del Beneficiario possono

coincidere (transazione interna).

Nello schema SCT il flusso dispositivo è caratterizzato

da una serie di caratteristiche specifiche:

Il SEPA Credit Transfer è lo schema di riferimento unico per i

bonifici nazionali e infra-UE in Euro all’interno dell’area SEPA

L’IBAN è l’unico identificativo da utilizzare

nell’esecuzione dei pagamenti nazionali e SEPA

Nessun limite di importo (fino ad euro

999.999.999,99). Tuttavia, è ammesso che limiti di

importo siano posti in essere a livello bilaterale o

multilaterale (es. Partecipanti a CSM), allo scopo di

limitare i rischi di controparte; la Banca dell’Ordinante

ha quindi facoltà di porre limiti di importo ai prodotti e

servizi offerti (ad es. bonifici superiori a 500.000 euro)

Il limite massimo della motivazione del pagamento

è fissato a 140 caratteri

È possibile indicare nel flusso dispositivo Ordinante

e Beneficiario “effettivi”

Sono previsti campi aggiuntivi nei quali il Cliente

può indicare riferimenti utili alla riconciliazione, sua

e della sua controparte

Sono previsti campi nei quali il Cliente può dare

istruzioni (standardizzate e valide per tutta l’area

SEPA), per la gestione particolare del proprio ordine da

parte della Banca (ad es.: SALA, PENS, INTC, SECU)

Il codice identificativo univoco della transazione è

il TRN (Transaction Reference Number)

Sono previsti messaggi automatizzati per la

gestione degli R-message (recall, reject, return),

descritti di seguito

Lo schema SCT prevede una serie di messaggi di ritorno, ovvero le cosiddette R-Transaction od R-message,

ciascuno con caratteristiche specifiche proprie.

SEPA Credit Transfer: R-Transaction ammesse nello schema

Reject (Rifiuto)

Utilizzabile per errori ‘tecnici’ (BIC invalido, IBAN invalido, invio fuori cut off, pagamento doppio, ecc) prima del regolamento interbancario

E’ trasmesso dalla Banca del Pagatore al suo Cliente, ovvero dal CSM (Clearing and Settlement Mechanism) alla Banca del Pagatore

Deve essere trasmesso nella stessa giornata di ricezione del messaggio, o al massimo entro il giorno lavorativo bancario successivo

Return (Storno)

Utilizzabile per ragioni varie (conto bloccato, conto chiuso, IBAN non valido o inesistente, BIC non valido, Beneficiario deceduto, per ordine del

Beneficiario, conto non abilitato al bonifico, ecc.) dopo il regolamento interbancario

E’ trasmesso dalla Banca del Beneficiario al CSM entro i tre giorni bancari lavorativi successivi al regolamento dell’operazione originaria

Non è prevista compensazione per la tenuta fondi tra i due regolamenti

Non sono previste spese: l’importo del return è pari a quello dell’operazione originaria

Il return di un bonifico già accreditato si può effettuare solo a seguito di un recall; negli altri casi, il Cliente deve istruire un nuovo ordine

Recall (Richiamo)

Utilizzabile quando la Banca del Pagatore richiede di cancellare un SCT. La richiesta di cancellazione può avvenire entro 10 giorni lavorativi

dal regolamento del bonifico originario

La Banca del Pagatore può attivare il recall solo se causato da un invio doppio, problemi tecnici che hanno determinato SCT errati oppure in

caso di frodi; UniCredit consente alla Clientela di utilizzare i servizio per qualsiasi ragione

Se l’operazione originaria era già stata accreditata, la Banca del Beneficiario deve chiedere l’autorizzazione all’addebito al suo Cliente.

Pertanto, l’esito della richiesta di recall può essere favorevole (con regolamento di segno opposto e importo eventualmente ridotto),

o sfavorevole

Non è prevista compensazione per la tenuta fondi

I fondi restituiti a seguito di un recall possono subire una deduzione dell’importo ad opera della Banca del Beneficiario

11

2.2 Comparazione

sct vs bonifico

Principali differenze tra SCT e Bonifico domestico Italiano

SEPA Credit Bonifico domestico

Transfer

Italiano

Tempo massimo di esecuzione: 1 giorno1

5

5

La data valuta di addebito sul conto di pagamento è uguale alla data di esecuzione1

La Banca del Beneficiario accredita il proprio Cliente nella stessa data (stessa

valuta) in cui riceve l’operazione (D+1)1

L’importo del bonifico è trasferito al Beneficiario senza deduzioni di spese1

5

5

5

5

5

5

L’IBAN del Beneficiario e il BIC della Banca del Beneficiario devono essere indicati2

5

BIC non richiesto

Fino a 140 caratteri

Oltre 500 caratteri

5

Limite massimo della motivazione

Antergazioni tecniche

X

X

3 giorni (spiazzati)

45 giorni (accred.)

5

Causali interbancarie

Causali SCT / ISO

Causali ABI

Immissione della disposizione anticipata rispetto la data di regolamento3

X

Fino a 3 giorni lavorativi

Messaggi di storno e richiamo automatici

5

X

Indicazione di Ordinante e Beneficiario effettivo

Termine massimo per l’invio del messaggio di storno della disposizione

Campi aggiuntivi con riferimenti utili alla riconciliazione (ad es. Originator

identification code, Beneficiary identification code, Originator’s reference of the

Credit Transfer Transaction )

Gestione dei bonifici per cassa

Codice di riferimento dell’operazione

3 giorni (spiazzati)

5

X

5 (con limitazioni)

5

TRN (35 ctr.)

CRO (16 ctr.)

NOTE:

1) Regola derivante dalla direttiva europea sui servizi di pagamento (PSD) e pertanto applicabile anche agli attuali pagamenti domestici;

2) Il regolamento UE 260/2012 sull’End Date sancisce la non obbligatorietà del BIC sulla tratta Cliente – Banca a partire dal 1 Febbraio 2014 per i

pagamenti nazionali, ed a partire dal 1 Febbraio 2016 anche per i pagamenti internazionali;

3) Ai sensi dell’art. 15, c. 2, D.Lgs. 11/2010, Cliente e Banca possono concordare l’esecuzione dell’ordine in un giorno determinato.

3.1 Sepa direct

debit: sintesi delle

funzionalità

Il SEPA Direct Debit prevede una serie di caratteristiche peculiari

tra le quali un rapporto esclusivo nella gestione del mandato tra

Debitore e Creditore, e il ruolo centrale di quest’ultimo

Caratteristiche generali

Il SEPA Direct Debit è una disposizione di addebito in Euro attivata dal Creditore in virtù di un mandato sottoscritto dal debitore

Lo schema SDD è utilizzato sia per operazioni di natura ricorrente (ad es. il pagamento di utenze), che “one-off” / una-tantum (ad es. per il

pagamento di fatture commerciali)

Il SEPA Direct Debit prevede due schemi distinti

SDD “CORE”, che è un addebito pre-autorizzato rivolto ai Consumatori e a non Consumatori / microimprese

SDD “B2B”, destinato esclusivamente a non Consumatori / microimprese

Logica dello schema

Il processo di gestione dei SDD è basato su una logica di Creditor Mandate Flow (CMF), in cui non è prevista la raccolta del mandato presso la

Banca del Debitore e l’intero processo è attivato su iniziativa del Creditore

Autorizzazione all’addebito

Il “mandato” è sottoscritto in un rapporto esclusivo tra Creditore e Debitore, in cui il Creditore è totalmente responsabile della conservazione,

gestione e modifica del mandato

Il Pagatore indicato nel mandato deve essere l’intestatario del conto di addebito. Il Mandato deve essere sottoscritto, sotto la responsabilità

del Beneficiario, dalla persona fisica intestataria del conto oppure da una persona che ha il potere di operare sul conto (es. legale rappresentante di una persona giuridica)

I dati del mandato sono trasmessi sempre all’interno della disposizione di incasso

Identificazione del Creditore

Il codice identificativo del Creditore è lo Unique Creditor Identifier (“CID”) ed in Italia, su richiesta delle Imprese, è stato basato sul codice

fiscale/partita IVA (sostituisce il “codice SIA”)

12

13

SEPA Direct Debit − Principali caratteristiche distintive

dei due schemi “CORE” e “B2B”

SDD “Core”

Target

Clienti

Controlli

sugli

addebiti

Rimborso

SDD “B2B”

È destinato sia a Consumatori

che a non Consumatori / Microimprese.

È orientato esclusivamente

a non Consumatori e Microimprese.

È un addebito “pre-autorizzato”: salvo diversa

indicazione del Debitore, la Banca del Debitore addebita

il suo Cliente sulla base delle informazioni del mandato

contenute nella disposizione di incasso, senza alcuna

responsabilità di sorta.

Al primo addebito SDD (unico se one-off ovvero di una

serie recurrent) la Banca del Debitore deve ottenere

dal Debitore stesso la conferma che questi ha dato

l’autorizzazione all’addebito e verificare per ogni

disposizione di incasso ricevuta la coerenza con il

mandato sottoscritto dal Debitore.

È prevista la facoltà di rimborso per il Debitore:

i SDD possono essere stornati dal Debitore:

Entro 8 settimane dalla data di addebito, senza obbligo

di giustificazione nel caso di una transazione autorizzata

(operazione contestata nell’ambito di un mandato

valido).

Non è prevista la facoltà di rimborso per il Debitore.

In ragione dell’esclusione, lo schema B2B prevede

(oltre alla verifica di coerenza con il mandato per

ogni singola disposizione) l’obbligo per il Debitore di

comunicare prontamente ogni variazione o cancellazione

del mandato alla sua Banca, che è tenuta a registrare

tali informazioni allo scopo di prevenire addebiti non

autorizzati.

Lo schema SEPA Direct Debit consente di effettuare addebiti diretti in Euro all’interno dell’area SEPA tramite

l’interazione fra diversi attori.

SEPA Direct Debit

Introduzione allo schema e descrizione degli attori coinvolti

2. Il creditore spedisce il preavviso dell’addebito

2

1

5. Addebito

conto

Entro 13 mesi dalla data di addebito, nel caso di una transazione non autorizzata (operazione contestata per mandato

non più valido o non esistente) o eseguita in modo inesatto.

Revoca

1. Mandato tra

Debitore e Creditore

DEBITORE

BANCA DEL

DEBITORE

È prevista la revoca da parte del Debitore entro la giornata operativa precedente il giorno concordato per l’addebito

dei fondi.

7. Accredito

conto

5

B

4. Messaggio

interbancario

CREDITORE

6

4

6. Messaggio

interbancario

7 3

B

6

SISTEMA DI COMPENSAZIONE

E REGOLAMENTO

4

3. Collection

inclusiva dei dati

del mandato

BANCA DEL

CREDITORE

4. Messaggio

interbancario

1. Il Debitore sottoscrive il mandato SDD proposto

dal Creditore il quale ha l’obbligo di raccogliere

tutte le informazioni obbligatoriamente previste,

non ultimo il consenso espresso e l’autorizzazione

all’addebito da parte del Debitore

2. Il Creditore ha l’obbligo di raccogliere e

conservare il mandato e di smaterializzare i

dati necessari per completare la transazione di

addebito SEPA (i dati del mandato sono infatti

necessariamente presenti in ogni transazione di

addebito). Il Creditore invia una pre-notifica al

Debitore per informarlo della data ed importo

dell’addebito SEPA che riceverà. Il preavviso da

rispettare è di almeno 14 giorni di calendario.

3. Il Creditore avvia la richiesta di addebito tramite

la sua Banca (Banca del Creditore)

4. La Banca del Creditore invia la richiesta di

incasso alla Banca del Debitore attraverso il CSM

5. La Banca del Debitore effettua l’addebito sul

conto di pagamento del Debitore, se lo stato del

conto consente tale operazione, altrimenti

6. in caso di mancato addebito, la Banca del

Debitore invia il messaggio di storno alla Banca

del Creditore attraverso il CSM di riferimento

7. La Banca del Creditore provvede ad effettuare

l’accredito a data scadenza convenuta.

Il SDD prevede delle regole specifiche in termini di valuta e disponibilità dei fondi al Creditore

14

L’importo delle disposizioni viene accreditato al Cliente sul conto di pagamento nella stessa giornata

operativa e con la stessa valuta in cui le somme sono accreditate sul conto della banca, e cioè entro la

giornata di scadenza. Nel caso in cui la scadenza coincida con un giornata non operativa, la stessa, agli

effetti del regolamento, verrà considerata come prorogata alla prima giornata operativa successiva

Le eventuali disposizioni insolute saranno addebitate al Cliente, con valuta pari a quella dell’accredito, di

norma entro la quinta giornata operativa successiva alla data di scadenza (originaria o prorogata), per le

disposizioni di SEPA DD Core; la seconda giornata operativa successiva alla data di scadenza (originaria o

prorogata), per le disposizioni di SEPA DD B2B.

15

Le R-transaction ammesse in entrambi gli schemi “CORE” e “B2B” sono il reject, il return, il refusal, il reversal,

il refund e la revocation.

SEPA Direct Debit –

R-Transaction ammesse negli schemi CORE e B2B

Reject (Rifiuto-Scarto)

Richiesta d’incasso scartata dalla Banca del Creditore, dal CSM o dalla Banca del Debitore nel normale ciclo

di elaborazione prima del regolamento interbancario

Può occorrere per errori ‘tecnici’ quali: BIC invalido, IBAN invalido, invio fuori cut off time, pagamento doppio,

IBAN / BIC non valido o inesistente

Return (Storno-Insoluto)

Richieste di incasso scartate dalla Banca del Debitore nel normale ciclo di elaborazione dopo il regolamento interbancario

Può occorrere per ragioni quali: conto non abilitato, bloccato, chiuso, mancanza fondi

Refusal (Revoca del Pagatore)

Opposizione all’addebito prima del regolamento sul conto

Il Debitore per qualsiasi motivo chiede alla propria Banca, prima della scadenza, di non pagare la richiesta di incasso

La migrazione del RID allo schema SDD presenta

diversi punti di attenzione e comporta una serie di

opportunità per la Clientela

Punti di attenzione

Adeguamento lato Cliente Creditore al modello

CMF (Creditor Mandate Flow)

◦◦La migrazione a SEPA comporterà il passaggio

da un modello DMF (Debtor Mandate Flow)

ad un modello CMF (Creditor Mandate Flow)

che prevede una gestione del mandato

interamente a carico del Creditore

◦◦Gestione dei mandati in essere per la

presentazione di incassi SDD a valere su

deleghe RID esistenti

◦◦Per dare continuità ai mandati RID in essere le

Imprese e i PSP devono acquisire e gestire nei

propri archivi, dati attualmente non presenti

o codificati diversamente (numero univoco

mandato, Creditor Identifier)

◦◦BIC obbligatorio nel mandato

Migrazione del servizio di allineamento elettronico

archivi

◦◦Non è prevista nello schema SEPA base

la gestione preventiva del mandato come

avviene invece per i RID tramite l’Allineamento

Elettronico Archivi (AEA)

Il servizio di allineamento SEDA è in fase di

definizione; consentirà sia il modello CMF che

DMF, con raccolta del mandato presso la Banca del

Debitore

Reversal (Riaccredito)

Operazione di riaccredito incasso SEPA DD pervenuta dalla Banca del Ceditore su iniziative del Creditore, ad esempio nel caso in cui il

Creditore intenda ritirare una collection a regolamento ormai avvenuto e restituire l’importo erroneamente addebitato, riaccreditandolo

L’offerta del servizio di reversal non è obbligatoria per le Banche del Creditore,

ma le Banche del Debitore devono comunque trattare le reversal

Refund (Rimborso)

Richiesta del Debitore per ottenere la restituzione di una somma dopo che è già stata addebitata

Opportunità

Opportunità generali del SEPA Direct Debit

◦◦Il SEPA Direct Debit permette al Creditore di

incassare a scadenza certa su Debitori con

rapporto di conto di pagamento radicato

su Banche presenti nell’Area Unica dei

Pagamenti Europei, utilizzando un solo conto

di pagamento in uno degli stati membri

◦◦Inoltre, consente al Cliente Pagatore di

utilizzare il proprio conto di pagamento per

regolarizzare i pagamenti singoli o ricorrenti

ricevuti da Banche presenti nell’Area Unica dei

Pagamenti Europei e non richiede la necessità

di aprire un conto di pagamento all’estero

Opportunità specifiche dello schema B2B

◦◦Lo schema B2B si adatta perfettamente

all’incasso di fatture “estere”, riducendo

drasticamente il numero degli incassi Cross

Border (Incoming Payments) da riconciliare

◦◦Ha tempi di presentazioni brevi e consente

anche incassi singoli (“one-off”)

Opportunità specifiche dello schema CORE

◦◦Il SEPA Direct Debit CORE può diventare

una valida alternativa d’incasso rispetto ai

bollettini pagati dal Debitore sul proprio conto

“Banco Posta” ed ai RID “postali”

Revocation & Request for cancellation (Richiami)

Richiesta di revoca / cancellazione dell’incasso pervenuta dalla Banca del Creditore su iniziativa

del Creditore stesso prima e non oltre la data di scadenza

16

17

3.2 Comparazione rid vs sdd

e migrazione rid vs sdd

Principali differenze tra SDD e RID

SEPA Direct

Debit CORE

RID

Ordinario

SEPA Direct

Debit B2B

RID

Veloce

5

5

5

5

Il modello CMF su cui si basa lo schema SDD è differente dal modello DMF, su cui si basa il RID e comporta

importanti differenze di servizio tra i due prodotti.

È utilizzato per richieste di incasso in euro sia

ricorrenti sia una-tantum

Differenze tra modello DMF e CMF & Principali differenze

funzionali tra RID e SDD

Termine massimo di presentazione da parte

della Banca del Creditore1 in caso di richieste

di addebito una-tantum o primo incasso di un

mandato continuativo (gg. lav. = giorni lavorativi)

5 giorni

4 giorni

1 giorno

1 giorno

Termine massimo di presentazione da parte

della Banca del Creditore1 in caso di pagamenti

successivi al primo (mandato continuativo)

(gg.lav.)

2 giorni

4 giorni

1 giorno

1 giorno

Termine massimo per ottenere un rimborso per

un’operazione autorizzata

8 settimane

8 settimane2

X

Entro il giorno di

scadenza o escluso

Termine massimo per ottenere un rimborso per

un’operazione non-autorizzata

13 mesi

13 mesi

13 mesi

13 mesi

Sono utilizzati l’IBAN del conto di pagamento di

addebito e il BIC della Banca (tratta interbancaria)

5

X

5

X

Ogni singolo o primo addebito di una ricorrenza

deve essere autorizzato dal Debitore alla propria

Banca

X

X

5

X

Diritto di revoca da parte del Debitore

5

5

5

5

(con limitazioni)

Differenze tra modello CMF e modello DMF

Le caratteristiche interbancarie degli schemi disegnano un modello basato sulla gestione del mandato esclusivamente a cura del Beneficiario

(es. Germania, Spagna, Olanda, Austria, ecc) e pone le basi per il superamento del modello opposto basato sulla gestione della Banca del

Pagatore (es. Italia, Belgio, Grecia, Portogallo, Francia)

L’analisi comparata fra il RID e l’addebito diretto descrive un servizio paneuropeo più semplice ed essenziale di quello nazionale, con tempi di

esecuzione decisamente più contenuti, basato su una gestione centralizzata delle disposizioni e su logiche di massima automazione, con un

onere di servizio e quindi una remunerazione molto ridotti per le Banche dei Pagatori

Principali differenze di servizio fra gli schemi RID e SDD

RID

Attività in

capo alla

Banca del

Debitore

Funzioni

AEA

Gestione

incassi

18

Nella maggior parte dei casi l’autorizzazione

validamente sottoscritta è consegnata dal Pagatore

presso la filiale della sua Banca che effettua i

controlli di merito, carica nell’applicativo i dati

del mandato e lo invia alle strutture deputate alla

conservazione

I dati del mandato sono trasmessi separatamente

dalla Banca del Pagatore al Beneficiario tramite la

procedura elettronica automatizzata di “Allineamento

Elettronico Archivi”

I dati della delega (e l’IBAN del conto) si comunicano

solo in fase di allineamento, prima dell’avvio degli

addebiti o in caso di gestione di modifica dei dati

Le richieste di incasso successive contengono solo i

riferimenti del mandato assegnati dal Beneficiario

SDD

SDD Core: la Banca del Debitore addebita il suo Cliente

in base alle informazioni del mandato contenute nella

disposizione di incasso senza effettuare controlli di

sorta a proprio carico

SDD B2B: la Banca del Debitore deve ottenere dal

Debitore la conferma dell’autorizzazione all’addebito e

verificare per ogni disposizione di incasso la coerenza

con il mandato sottoscritto dal Debitore

Non è prevista la gestione preventiva del mandato

tramite AEA, ma il servizio di allineamento SEDA

(ancora in fase di definizione) consente la raccolta

del mandato presso la Banca del Pagatore

NOTE:

1) Trattasi di termini interbancari; i termini per la Clientela dipendono dai cut-off time definiti per ciascun canale dispositivo.

2) Dipende sia dalla natura del Debitore (consumatore o non consumatore) sia dalla tipologia di facoltà di storno.

Per i SEPA Direct Debit i giorni sono espressi secondo il calendario TARGET, cioè secondo i giorni di operatività interbancaria.

Dalla tabella sono esclusi i RID a importo fisso che beneficeranno di una deroga fino al 1° Febbraio 2016.

I dati del mandato sono trasmessi sempre, in tutte le

richieste di incasso

L’IBAN del Debitore è trasmesso dalla Banca del

Creditore in ciascuna collection

19

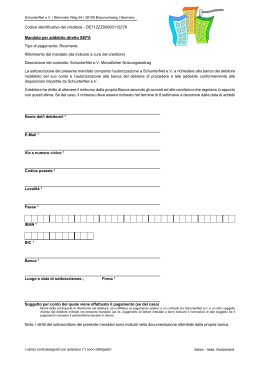

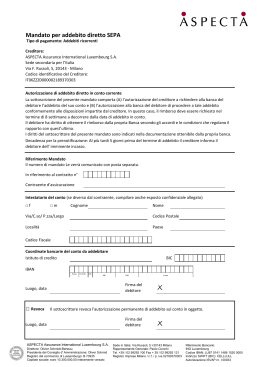

3.3 Il mandato sepa

direct debit

Esempio di mandato schema B2B

Esempio di mandato schema CORE

MANDATO PER ADDEBITO DIRETTO SEPA

MANDATO PER ADDEBITO DIRETTO SEPA TRA IMPRESE

[Nome e Logo del Creditore]

[Nome e Logo del Creditore]

Riferimento del Mandato (da indicare a cura del Creditore)

Riferimento del Mandato (da indicare a cura del Creditore)

La sotoscrizione del presente mandato comporta (A) l’autorizzazione a {NOME DEL CREDITORE} a richiedere alla banca del debitore l’addebito del suo conto e (B)

l’autorizzazione alla banca del debitore di procedere a tale addebito conformemente alle disposizioni impartte da {NOME DEL CREDITORE}.

Il debitore ha dirito di otenere il rimborso dalla propria Banca secondo gli accordi ed alle condizioni che regolano il rapporto con quest’ultma. Se del caso, il

rimborso deve essere richiesto nel termine di 8 setmane a decorrere dalla data di addebito in conto.

La sotoscrizione del presente mandato comporta (A) l’autorizzazione a {NOME DEL CREDITORE} a richiedere alla banca del debitore l’addebito del suo conto e (B)

l’autorizzazione alla banca del debitore di procedere a tale addebito conformemente alle disposizioni impartte da {NOME DEL CREDITORE}.

Il presente mandato è riservato esclusivamente ai rapport tra imprese. Il debitore non ha dirito al rimborso dalla propria banca successivamente all’addebito sul

suo conto, ma ha dirito di chiedere alla propria banca che il suo conto non venga addebitato entro il giorno antecedente a quello in cui il pagamento è dovuto.

(I campi contrassegnat con asterisco (*) sono obbligatori)

(I campi contrassegnat con asterisco (*) sono obbligatori)

Nome del Debitore (*)

Cognome e Nome/ Ragione Sociale del Debitore

Nome del Debitore (*)

Indirizzo (*)

Cognome e Nome/ Ragione Sociale del Debitore

Via/P.zza/C.so/Largo/Strada e numero civico

Indirizzo (*)

Codice Postale – Località (*)

Via/P.zza/C.so/Largo/Strada e numero civico

Indicare CAP – località e Provincia

Codice Postale – Località (*)

Paese (*)

Indicare CAP – località e Provincia

Paese

Paese (*)

Conto di Addebito (*)

Paese

Indicare l’ IBAN del ttolare del conto di pagamento

Conto di Addebito (*)

Indicare l’ IBAN del ttolare del conto di pagamento

SWIFT BIC (*) :

SWIFT BIC (*) :

Presso la Banca : Indicare il codice SWIFT (BIC)

Presso la Banca : Indicare il codice SWIFT (BIC)

(campi da indicare a cura del Creditore)

(campi da indicare a cura del Creditore)

Nome del Creditore (*)

COMPANY

Codice Identfcatvo del Creditore (*)

12345678901234500000

Ragione sociale del Creditore

12345678901234500000

Via e numero civico (*)

COMPANY STREET

Codice Postale (*) Località

12345 COMPANY CITY

Paese (*)

COMPANY COUNTRY

Creditor Identfer

Via/P.zza/C.so/Largo/Strada e numero civico

12345 COMPANY CITY

Indicare il CAP e località

Paese (*)

Codice Identfcatvo del Creditore (*)

COMPANY STREET

Via/P.zza/C.so/Largo/Strada e numero civico

Codice Postale (*) Località

COMPANY

Ragione sociale del Creditore

Creditor Identfer

Via e numero civico (*)

Nome del Creditore (*)

Indicare il CAP e località

COMPANY COUNTRY

Paese

Paese

Tipo del pagamento (*)

Ricorrente [ ]

Singolo [ ]

Tipo del pagamento (*)

Firma/e (*)

Firmare qui

Luogo e Data (*)di sotoscrizione

Ricorrente [ ]

Singolo [ ]

Firma/e (*)

Firmare qui

Luogo e Data (*)di sotoscrizione

Nota: I dirit del sotoscritore del presente mandato sono indicat nella documentazione otenibile dalla propria banca.

Nota: I dirit del sotoscritore del presente mandato sono indicat nella documentazione otenibile dalla propria banca.

Dat concernent il rapporto sotostante fra Creditore e Debitore. A mero scopo informatvo.

Dat concernent il rapporto sotostante fra Creditore e Debitore. A mero scopo informatvo.

Codice identfcatvo del debitore

Indicare il codice di riferimento che si vuole che la Banca del debitore cit nell’addebito

Soggeto per conto del quale viene efetuato il

pagamento

(se del caso)

Codice identfcatvo del debitore

Indicare il codice di riferimento che si vuole che la Banca del debitore cit nell’addebito

Nome della controparte di riferimento del debitore: se si efetua un pagamento relatvo a un contrato tra {NOME DEL CREDITORE} e un altro

soggeto diverso dal debitore indicato nel presente mandato (ad es. pagamento di fature intestate a terzi) indicare il nominatvo di tale

soggeto. Se il pagamento concerne il sotoscritore lasciare in bianco.

Codice identfcatvo della controparte di

riferimento del debitore

Soggeto per conto del quale viene efetuato il

pagamento

(se del caso)

Codice identfcatvo della controparte di

riferimento del debitore

Nome della controparte di riferimento del creditore

Il creditore deve compilare questo campo se richiede pagament per conto di altro soggeto

Codice identfcatvo della controparte di

riferimento del creditore

Nome della controparte di riferimento del creditore

Il creditore deve compilare questo campo se richiede pagament per conto di altro soggeto

Codice identfcatvo della controparte di riferimento

del creditore

Riferiment del contrato:

Riferiment del contrato:

Numero identfcatvo del contrato sotostante

Numero identfcatvo del contrato sotostante

Descrizione del contrato

Resttuire il Modulo compilato a:

Descrizione del contrato

Riservato al Creditore

NOTA: Il Riferimento del Mandato ed il Riferimento del Contrato non possono eccedere i 35 carateri ciascuno ed i carateri ammessi sono: A-Z, a-z, 0-9 + / \ :

20

Nome della controparte di riferimento del debitore: se si efetua un pagamento relatvo a un contrato tra {NOME DEL CREDITORE} e un altro

soggeto diverso dal debitore indicato nel presente mandato (ad es. pagamento di fature intestate a terzi) indicare il nominatvo di tale

soggeto. Se il pagamento concerne il sotoscritore lasciare in bianco.

Resttuire il Modulo compilato a:

Riservato al Creditore

NOTA: Il Riferimento del Mandato ed il Riferimento del Contrato non possono eccedere i 35 carateri ciascuno ed i carateri ammessi sono: A-Z, a-z, 0-9 + / \ :

21

In relazione alla migrazione al SDD a Febbraio 2014 si

possono presentare differenti scenari operativi,

sia in ottica di presentazione incassi che di servizi di

allineamento e gestione dei mandati.

Scenari operativi ipotizzati per la migrazione al SDD:

SDD Core e B2B

Servizio AOS SEDA

CONTINUITà DELEGHE RID ESISTENTI

CONFIGURAZIONE DI BASE-SUPPORTO AL CMF

Al fine di garantire la continuità operativa degli addebiti sulle

attuali deleghe in essere, sono stati ipotizzati alcuni interventi

per completare il set informativo a disposizione del Creditore

integrandolo tra l’altro con le seguenti informazioni, secondo

quanto previsto dai Rulebook:

Scambio dei messaggi tra Beneficiario e Banca del Pagatore, per

la gestione delle informazioni del mandato SEDA nei processi di:

Richiesta di modifica dei dati del mandato ad iniziativa del

Beneficiario

IBAN

Comunicazione della revoca del mandato ad iniziativa del

Beneficiario

Termini del diritto di rimborso

Sono state inoltre ipotizzate specifiche regole di valorizzazione

della prima collection

I nuovi rapporti di gestione degli incassi Direct Debit saranno

effettuati in conformità a quanto previsto dai Rulebook

considerando esclusivamente gli schemi

SDD Core

SDD B2B

Comunicazioni sul mandato di iniziativa della Banca del Pagatore

+

Continuità

operativa

delle

deleghe RID

esistenti

La continuità della delega RID per l’utilizzo in ambito SDD è garantita dalla presenza

delle seguenti informazioni di base:

Riferimento univoco del mandato

Nome del Debitore

Indirizzo del Debitore

Account number (IBAN) del conto da addebitare

BIC della Banca del Debitore

Creditor Identifier

Nome del Creditore

Indirizzo del Creditore

CONFIGURAZIONE AVANZATA-TERZA PARTE

Il Regolamento “SEPA End Date” attribuisce la responsabilità

della conservazione, modifica e cancellazione del mandato al

Creditore, che ha la facoltà di incaricare un ‘terzo’ di svolgere

per suo conto gli adempimenti di competenza (Art. 5 (3) (a) (ii)

del Regolamento UE n° 260/2012 “SEPA End Date”). Alla luce di

tale previsione, le Banche Domiciliatarie potrebbero prestare il

servizio di acquisizione e conservazione del mandato in qualità

di “terzo” incaricato dal Creditore; il Creditore aggiungerebbe alle

funzionalità della prima configurazione:

il servizio di acquisizione e conservazione del mandato SEDA

la comunicazione dell’acquisizione del mandato da parte della

Banca Domiciliataria alla Banca di allineamento

22

Continuità delle Deleghe RID esistenti

È regolata da principi contenuti nelle Linee Guida definite da European Payment Council (EPC) per gli schemi SDD.

Richiesta di domiciliazione di un nuovo mandato ad iniziativa del

Beneficiario

Creditor identifier

NUOVI SDD

Allegato 1a:

strumenti

a supporto

della migrazione

Le disposizioni di incasso SDD a valere su deleghe

RID, dovranno essere trasmesse dal Creditore con le

seguenti regole:

Nel Riferimento Univoco del Mandato vanno

valorizzati i dati relativi alle coordinate aziendali

del RID (codice Azienda, tipo codice individuale,

codice individuale) Il Creditor Identifier (CID) potrà essere assegnato

autonomamente dal Creditore ovvero ricavato

dalla Banca

L’indicazione dello schema CORE o B2B dovrà

avvenire coerentemente alle scelte operate dal

Creditore (informativa attivazione nuovo servizio

SDD al Debitore)

Solo per lo Schema B2B necessariamente dovrà

essere esplicitatata la sequenza “FIRST” con il

primo incasso SDD

Nell’ambito dell’A.E.A. (Allineamento Elettronico Archivi

RID) è stata introdotta una nuova funzionalità di inquiry

per consentire al Creditore, tramite la propria Banca

d’Allineamento, di chiedere alla Banca Domiciliataria

le informazioni inerenti una specifica delega: in caso

di risposta positiva e ad una precisa data, il Creditore

dispone delle medesime informazioni memorizzate

presso gli archivi della Banca Domiciliataria.

Tale funzionalità viene attivata indipendentemente

dalla modalità di adesione dell’Azienda e prevede tre

nuove causali:

91211 – Richiesta informazioni delega 91210 – Comunicazione informazioni delega RID

91311 – Diniego alla comunicazione informazioni

delega

23

Modalità di utilizzo di queste causali:

Con l’utilizzo del messaggio 91211 l’Azienda creditrice

può interrogare una o più deleghe RID.

In caso di esito positivo la Banca Domiciliataria

restituisce un messaggio 91210 contenente:

il codice IBAN del conto di addebito;

il “flag facoltà di storno” che specifica quale diritto

di revoca e rimborso ha il soggetto Debitore su di

una determinata delega;

il codice correlato alla classificazione PSD

attribuita dalla Banca Domiciliataria al conto

di pagamento del soggetto Debitore: ‘1’ per la

categoria ‘Consumatore’, ‘2’ per ‘Non Consumatore’

e ‘3’ per ‘MicroImpresa’

Il messaggio di esito negativo 91311 permette

all’Azienda di conoscere la motivazione alla base

del diniego fornito dalla Banca Domiciliataria.

Appositi codici causali individuano le casistiche quali

‘Autorizzazione revocata’, ‘Mancanza autorizzazione’,

‘Posizione trasferita’, ‘Posizione trasferita per cessione

sportelli bilaterale tra Banche’.

24

Il processo di interrogazione tramite messaggio

91211 è reiterabile e può essere utilizzato anche più

volte sino alla cosiddetta ‘end date’. La funzionalità

riveste notevole importanza ai fini della raccolta di

informazioni per la determinazione dell’opportuno

schema di addebito SEPA.

Si riportano di seguito, per ogni causale, i tipi record

necessari alla composizione della relativa disposizione

e la compatibilità con la ‘modalità di adesione’

prescelta dall’Azienda.

Causale 91211: Richiesta informazioni deleghe

Tipo Record: 12, 70

Causale 91210: Comunicazione informazioni

deleghe

Tipo Record: 12, 30, 40, 70

Causale 91311: Diniego alla comunicazione

informazioni deleghe

Tipo Record: 12, 70

Allegato 1b:

il linguaggio XML

XML è l’acronimo di eXtensible Markup Language ed

è un metalinguaggio che si è diffuso dopo l’HTML e

che è alla base della messaggistica adottata per lo

scambio delle istruzioni di pagamento e di incasso

SEPA (SCT e SDD) e della loro rendicontazione.

L’XML è un linguaggio di descrizione dei dati conciso,

facile da comprendere, che separa contenuto,

presentazione e struttura, rendendo i documenti

disponibili per processi automatizzati.

Per sintetizzare i vantaggi di XML si può dire che esso

può rappresentare:

una forte riduzione di codice per sviluppare

una applicazione

minori sforzi ai fini della manutenzione

dell’applicazione

migliore riutilizzo della programmazione

esistente e della tecnologia

una maggiore capacità di utilizzo

su molteplici dispositivi

possibilità di ridurre il numero di risorse dedicate

alla implementazione di progetti.

Esempio di struttura XML - Messaggio CBI contenente incassi SDD

25

Gli schemi di funzionamento delle principali funzioni SEDA

2) Definizione del flusso di rilascio e validazione dell’emissione di un mandato lato Beneficiario

Allegato 1c:

aos SEDA

Il mandato SEDA, a differenza del mandato SEPA,

prevede l’acquisizione del codice fiscale del sottoscrittore

secondo le logiche AEA, mantenendo quei controlli a

tutela del Creditore oggi svolti dalla Banca del Debitore.

La comunità italiana ha deciso di realizzare uno specifico

AOS (Additional Optional Service) per offrire ai Creditori

funzionalità analoghe a quelle presenti nell’A.E.A.

(Allineamento Elettronico Archivi) RID.

L’offerta UniCredit prevede l’erogazione del servizio

alle Aziende che ne faranno richiesta in linea con le

tempistiche di rilascio previste dalla comunità bancaria

Italiana.

SEDA supporterà anche la raccolta e la conservazione

del mandato presso gli sportelli della Banca del Debitore

(modello DMF) costituendo così un reale complemento

agli schemi SDD i quali operano esclusivamente con

logica CMF – Creditor Mandate Flow.

L’AOS SEDA prevede lo scambio di messaggi fra

Beneficiario e Banca del Pagatore, per la gestione delle

informazioni del mandato SEDA nei processi di:

Richiesta di domiciliazione di un nuovo mandato presso il

Beneficiario

Richiesta di modifica dei dati del mandato

ad iniziativa del Beneficiario

Comunicazione della revoca del mandato

ad iniziativa del Beneficiario

Richiesta di domiciliazione di un nuovo mandato

presso la Banca del Pagatore

Comunicazioni sul mandato di iniziativa della Banca

del Pagatore

Controlli aggiuntivi sulle collection SDD

a valere su mandati SEDA.

Gli attori coinvolti nell’AOS SEDA

1) Schema di sintesi e attori coinvolti nell’AOS SEDA

6. solo B2B: la Banca

del Pagatore ottiene

conferma dei dati

del mandato alla

stregua di quanto

previsto dal RB e

con la modalità

definite con il

proprio cliente (ivi

inclusa la consegna

di copia del mandato

subito dopo la sua

sottoscrizione

5. controlli

di congruità

7. attivazione

domiciliare

PAGATORE

BENEFICIARIO

8. invio esito controlli effettuati

3. invio

informazioni

mandato

BANCA DEL

PAGATORE

specifico contratto di servizio

Non ha un ruolo

specifico in SEDA

4. inoltro informazioni mandato

out of scope

flussi SEDA

BANCA DEL

ALLINEAMENTO

conferma obbligatoria solo per B2B

3) Definizione del flusso di modifica di un mandato lato Beneficiario

6. solo B2B: la Banca

del Pagatore ottiene

conferma dei dati

del mandato alla

stregua di quanto

previsto dal RB e con

la modalità definite

con il cliente (ivi

inclusa la consegna

di copia della

variazione

2. archiviazione

informazioni

mandato

modificato

1. gestione della modalità del mandato

PAGATORE

BENEFICIARIO

9. inoltro esito

controlli effettuati

3. invio

informazioni

mandato

modificato

8. invio esito controlli effettuati

BANCA DEL

PAGATORE

specifico contratto di servizio

BANCA DEL PAGATORE

BENEFICIARIO

9. inoltro esito

controlli effettuati

5. controlli

di congruità

7. attivazione

domiciliare

PAGATORE

2. archiviazione

informazioni

mandato

1. acquisizione mandato da parte del Beneficiario

4. inoltro informazioni mandato modificato

out of scope

flussi SEDA

BANCA DEL

ALLINEAMENTO

conferma obbligatoria solo per B2B

BANCA DEL ALLINEAMENTO* BANCA DEL BENEFICIARIO

Out of scope

Flussi SEDA

Flussi di collection

*Deve coincidere con una delle banche assuntrici del Beneficiario

26

27

4) Definizione del flusso di cancellazione di un mandato lato Beneficiario

6) Definizione del flusso di comunicazione di variazione del mandato ad iniziativa della Banca del Pagatore

2. archiviazione

informazioni

di cancellazione

del mandato

1. gestione della cancellazione del mandato

PAGATORE

BENEFICIARIO

8. inoltro flusso

informativo solo

nel caso di

inesistenza del mandato

BANCA DEL

PAGATORE

specifico contratto di servizio

4. inoltro informazioni di cancellazione del mandato

out of scope

2. aggiornamento

database

BANCA DI

ALLINEAMENTO

5) Definizione del flusso di richiesta di domiciliazione di un nuovo mandato presso la Banca del Pagatore

PAGATORE

BENEFICIARIO

7. invio risposta nel caso di

esito negativo acquisizione

del mandato

BANCA DEL

PAGATORE

specifico contratto di servizio

out of scope

flussi SEDA

4. inoltro

informazioni

relative alla

variazione

3. invio informazioni relative alla

variazione

out of scope

flussi SEDA

BANCA DI

ALLINEAMENTO

conferma obbligatoria solo per B2B

7) Definizione del flusso di comunicazione della revoca del mandato ad iniziativa della Banca del Pagatore

1. richiesta di revoca

del mandato

2. aggiornamento

database

8. inoltro risposta nel caso di esito negativo

acquisizione mandato

5. archiviazione

delle informazioni

ricevute

PAGATORE

BENEFICIARIO

6. invio esito cancellazione

del mandato, solo nel caso

di inesistenza del mandato

5. archiviazione

delle informazioni

ricevute

4. inoltro

informazioni

relative alla

revoca

7. inoltro esito cancellazione del mandato,

solo nel caso di inesistenza del mandato

3. attivazione

domiciliazione

4. archiviazione

informazioni

mandato

BANCA DEL

PAGATORE

6. inoltro

informazioni

mandato

5. invio informazioni mandato

2. controlli di

congruità

BENEFICIARIO

6. invio esito modifica del

mandato solo nel caso di

inesistenza del mandato

specifico contratto di servizio

flussi SEDA

1. acquisizione mandato da parte

della Banca del Pagatore

PAGATORE

7. inoltro esito modifica del mandato,

solo nel caso di inesistenza del mandato

7. invio di flusso informativo solo nel caso in cui la

Banca del Pagatore riscontra l’inesistenza del mandato

5. controlli

di congruità

6. Cancellazione

del mandato

dal database

3. invio

informazioni

di cancellazione

del mandato

1. richiesta di

variazione del

mandato

BANCA DI

ALLINEAMENTO

BANCA DEL

PAGATORE

specifico contratto di servizio

3. invio informazioni relative alla revoca

out of scope

flussi SEDA

BANCA DI

ALLINEAMENTO

conferma obbligatoria solo per B2B

Immagini tratte da documentazione fonte ABI – AOS SEDA

28

29

Allegato 2a:

riferimenti normativi

e link utili

European Payment Council (EPC) link to http://www.europeanpaymentscouncil.eu/

◦◦SEPA Credit Transfer Scheme Rulebook

◦◦SEPA Credit Transfer Scheme Inter-Bank Implementation Guidelines

◦◦SEPA CORE Direct Debit Scheme Rulebook

◦◦SEPA CORE Direct Debit Scheme Inter-Bank Implementation Guidelines

◦◦SEPA CORE Direct Debit Scheme e-Mandate Service Implementation Guidelines

◦◦SEPA CORE Direct Debit Scheme Advance Mandate Information Service Implementation Guidelines

◦◦SEPA Business to Business Direct Debit Scheme Rulebook

◦◦SEPA Business to Business Direct Debit Scheme Inter-Bank Implementation Guidelines

◦◦SEPA Business to Business Direct Debit Scheme e-Mandate Service Implementation Guidelines

◦◦SEPA Business to Business Direct Debit Scheme Advance Mandate Information Service Implementation

Guidelines

EPC Newsletter

Link to: http://www.europeanpaymentscouncil.eu/newsletter.cfm

Riferimenti Ufficiali al SEPA Direct Debit

European Central Bank (ECB) SEPA Indicators

http://www.ecb.europa.eu/paym/sepa/about/indicators/html/index.en.html

◦◦Banca d’Italia: http://www.bancaditalia.it/sispaga/sms/sepa

◦◦Commissione Europea: http://ec.europa.eu/index_en.htm

◦◦Migrazione alla SEPA: http://ec.europa.eu/internal_market/payments/sepa/ec_en.htm

Reg. 260

http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2012:094:0022:0037:IT:PDF

PSD

http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=CELEX:32007L0064:EN:NOT

Reg. 924

http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2009:266:0011:0018:it:PDF

Altri Link Utili

◦◦Standard ISO 20022: http://www.iso20022.org/about_iso20022.page

30

Allegato 2b:

glossario

e definizioni

Termini generali e abbreviazioni

ACH

Automated Clearing House

AOS

Additional Optional Services

BIC o BIC SWIFT

Business Identifier Code

Clearing

Il processo di trasmissione, riconciliazione e (in alcuni casi) conferma di ordini di pagamento

prima del Settlement

Collection

Transazione Direct Debit dall’iniziazione del Creditore fino all’addebito del conto del

Debitore o eventuale Reject, Return o Refund

CSM Clearing and Settlement Mechanism (including a PE-ACH)

EBA Euro Banking Association

ECB European Central Bank

EEA European Economic Area

EPC European Payments Council

EU European Union

IBAN International Bank Account Number

M-PEDD Multi-purpose Pan-European Direct Debit

NCB National Central Bank

PE-ACH Pan-European Automated Clearing House

PSD Payment Services Directive

RTGS Real-Time Gross Settlement

SCT

SEPA Credit Transfer

SDD B2B

SEPA Direct Debit Business-to-Business

SDD CORE

SEPA Direct Debit CORE

SEDA

SEPA-compliant Electronic Database Alignment

SEPA Single Euro Payments Area

Settlement

Fase che conclude il trasferimento fondi tra Banca del Debitore e Banca del Creditore

STEP2 Retail Clearing System of the EBA Clearing Company

STP Straight-Through Processing

SWIFT Society for Worldwide Interbank Financial Telecommunication

TARGET Trans-European Automated Real-time Gross Settlement Express Transfer System

TARGET2 Second generation of the TARGET system

31

TRN XML Transaction Reference Number

eXtensible Markup Language

VALUTE

€ o EUR

BGN

CZK

DKK

LVL LTL

HUF

PLN

RON

SEK GBP Euro

Bulgarian Lev

Czech Koruna

Danish Krone

Latvian Lats

Lithuanian Litas

Hungarian Forint

Polish Zloty

Romanian Leu

Swedish Krona

Pound Sterling

DISCLAIMER

Documento pubblicitario con finalità promozionale. Per le condizioni contrattuali dei prodotti e servizi illustrati e per quanto non espressamente

indicato, è necessario fare riferimento ai relativi Fogli Informativi disponibili in tutte le Filiali della Banca e sul sito www.unicredit.it. I servizi ed i

prodotti menzionati nel presente documento sono offerti da UniCredit S.p.A. tramite le filiali contraddistinte UniCredit Banca, UniCredit Banca di

Roma e Banco di Sicilia. La Banca si riserva la valutazione dei requisiti necessari alla concessione del finanziamento e all’accensione dei prodotti.

Aggiornamento al 30 aprile 2013.

32

Notes

Notes

Documento Pubblicitario

www.unicredit.it

www.gtb.unicredit.eu

Scaricare