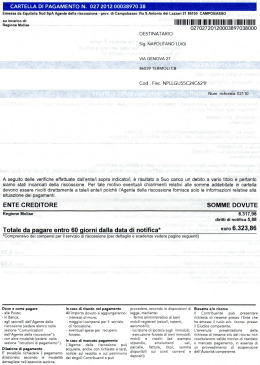

Il procedimento accertativo in senso “proprio” può essere così riassunto: •attività attività istruttoria diretta alla ricerca degli elementi di evasione (accessi, verifiche, questionari)) • notifica dell dell’avviso avviso di accertamento; •iscrizione a ruolo delle somme ad opera d ll’ t impositore; dell’ente i it •consegna g del ruolo all’Agente g della Riscossione; •notifica della cartella di pagamento Le attività di liquidazione automatica e di controllo formale, possono essere schematizzate in tal modo: •Controllo automatico o formale delle dichiarazioni •Contraddittorio tra uffici finanziari e contribuente Iscrizione a ruolo delle somme ad opera •Iscrizione dell’Agenzia delle Entrate •Consegna del ruolo all all’Agente Agente della Riscossione •Notifica della cartella di pagamento RISCOSSIONE SI ARTICOLA IN DUE FASI La prima si conclude La seconda inizia con la formazione con la consegna dei ruoli della cartella e termina con la all’Agente della Riscossione notifica della stessa CONTENUTO DEL RUOLO CONTENUTO DEL RUOLO a) b) c) d) l’ente creditore La specie del ruolo Il codice fiscale e i dati anagrafici dei debitori Il codice di ogni componente del credito di seg ito Il codice di ogni componente del credito, di seguito denominato articolo di ruolo e) Il codice dell Il codice dell’ambito ambito f) L’anno o il periodo di riferimento del credito g) L’importo di ogni articolo di ruolo h) Il totale degli importi iscritti nel ruolo i) Il numero delle rate in cui il ruolo deve essere riscosso, ll’importo importo di ciascuna di esse e la cadenza delle stesse di ciascuna di esse e la cadenza delle stesse j) La data di consegna al concessionario L’elenco deve anche contenere, per ciascun debitore, l’indicazione sintetica degli g elementi sulla base dei quali è stata effettuata l’iscrizione a ruolo. Se p poi detta iscrizione consegua g ad un atto precedentemente notificato, devono essere indicati gli estremi di tale atto e la relativa data di notifica OGGETTO DEI RUOLI OGGETTO DEI RUOLI ( (ART.26 DPR 602/1973) / ) ‐IMPOSTE ‐SANZIONI SANZIONI ‐INTERESSI ISCRIZIONI A RUOLO A TITOLO DEFINITIVO (ART.14 DPR N.602/1973) Le imposte e le ritenute alla fonte liquidate q ex art.36 bis e 36 ter dpr n.600/1973 Le imposte e le maggiori gg imposte p e ritenute alla fonte liquidate q in base ad accertamenti definitivi ISCRIZIONI NEI RUOLI IN BASE AD ACCERTAMENTI NON DEFINITIVI ( (ART.15 DPR N.602/1973) / ) Le imposte, i contributi ed i premi corrispondenti agli imponibili accertati dall dall’ufficio ufficio ma non ancora definitivi, nonché i relativi interessi, sono i itti a titolo iscritti tit l provvisorio i i neii ruoli, li dopo d l la notifica dell’atto di accertamento, per la metà degli ammontari corrispondenti agli imponibili o gg imponibili p accertati. ai maggiori ISCRIZIONI NEI RUOLI STRAORDINARI (ART.15 BIS DPR 602/1973) In deroga all’articolo 15, nei ruoli straordinari le imposte, imposte gli interessi e le sanzioni sono iscritti per l’intero importo risultante i l d ll’ i dall’avviso di accertamento, anche se non definitivo. 1) ) ARTICOLO 19 D.LGS 546/1992 / SANCISCE: a) Il principio di autonomia degli atti impugnabili secondo cui ogni atto “può può essere impugnato solo per vizi propri propri” b) Il principio di tassatività degli atti impugnabili co.3 “Gli atti impugnabili diversi da quelli indicati non sono impugnabili autonomamente. c) che “La La mancata notificazione di atti autonomamente impugnabili adottati precedentemente all’atto notificato, ne consente ll’impugnazione impugnazione unitamente a quest quest’ultimo ultimo. CONTESTAZIONE I FASE II FASE A.F. AGENTE RISCOSSIONE Valutazione estremamente importante p perché p potrebbe ricorrere l’ipotesi di una diversa competenza p territoriale della Commissione Tributaria Provinciale N.B.: Solo l’Agente della Riscossione ha la possibilità di chiamare in causa l’ente impositore (entro 60 gg. Dalla notifica del ricorso) (art.39 Dlgs 112/1999) IL RICORSO SI PRESENTA ALL’AGENTE DELLA RISCOSSIONE Se si ravvisano violazioni o irregolarità riferite all’attività dallo stesso svolte quali irregolarità relative alla formazione della cartella (errori di individuazione del contribuente, utilizzo di un modello non conforme a quello ministeriale, difformità del contenuto rispetto al ruolo) ALL’ENTE IMPOSITORE CHE HA EMESSO IL RUOLO Se si ravvisano errori nel merito della pretesa tributaria (errori nella quantificazione, nella liquidazione, individuazione del tributo e/o soggetto passivo di imposta) ESEMPIO VIZI PROPRI CARTELLA • VIZIO DI NOTIFICA • VIZIO DI MOTIVAZIONE • DECADENZA AMMINISTRAZIONE FINANZIARIA (Es. violazione art.25 DPR n.602/1973) Termine notifica delle cartelle di Termine notifica delle cartelle di pagamento (art.25 DPR 602/1973) L’Agente della Riscossione deve, per quanto riguarda le imposte sui redditi e l’IVA, notificare la cartella di pagamento entro il 31 dicembre del: •Terzo anno successivo a quello di presentazione della dichiarazione, per le attività di liquidazione automatica ((art.36 bis DPR 600/1973); / ); •Quarto anno successivo a quello di presentazione della dichiarazione, per i controlli formali (art.36 ter DPR 600/1973); •Secondo anno successivo a quello in cui ll’avviso avviso di accertamento è divenuto definitivo Tutela del contribuente in caso di omessa notifica dell’ “atto presupposto” Sent‐ Cass. SS.UU. N.16412 del 25/07/2007 secondo cui “l’omissione della notificazione di un atto presupposto costituisce vizio procedurale che comporta la nullità dell’atto conseguenziale notificato e tale nullità può essere fatta valere dal contribuente mediante la scelta di impugnare, per tale semplice vizio, l’atto conseguenziale notificatogli – rimanendo esposto alla successiva azione dell’Amministrazione, esercitabile soltanto se siano ancora aperti i termini per l’emanazione e la notificazione dell’atto presupposto – o di impugnare cumulativamente quest’ultimo (non notificato) per contestare radicalmente la pretesa tributaria” Cosa fare se la cartella non è stata preceduta dalla notifica del propedeutico avviso di accertamento? Eccezioni da sollevare: IN VIA PRINCIPALE La nullità della cartella di pagamento per omessa notifica dell’accertamento IN VIA SUBORDINATA La nullità dell’atto per questione sia relativa alla legittimità della cartella stessa sia alla debenza del tributo Solo se si è certi della non debenza del tributo può essere proficuo contestare la pretesa alla radice (es. acc Emanato nonostante il contribuente si sia avvalso acc. del condono) Se la lite concerne ipotesi incerte l l E conveniente limitarsi ad E’ eccepire p il difetto di notifica dell’atto “presupposto” Mancata impugnazione atto Mancata impugnazione atto conseguenziale notificato g Ne consolida gli effetti e l legittima l’ l’Agente d ll della Riscossione a dare corso alla procedura esecutiva IMPUGNAZIONE CARTELLA EMESSA EX ART.36 BIS DPR. N.600/1973 • Omessa notifica comunicazione (violaz. co.3 art. 36 bis e art.6 l.212/2000) / ) •Inidoneità procedura per procedere al recupero contenuto iscrizione a ruolo ex art.36 bis (tassatività ( dei casi previsti dalla norma) •Difetto di motivazione ((violazione art.7 L.212/2000 / art.3 L.241/1990) V. Cass. 18415/2005, / , Sez. Tributaria secondo cui non compete al cittadino la ricostruzione dell’operato dell’Ufficio attraverso difficili,, se non impossibili, p , operazioni interpretative; “alla cartella di pagamento debbono infatti ritenersi comunque applicabili i principi di ordine generale indicati per ogni provvedimento amministrativo dall dall’art.3 art.3 della L. 7 agosto 1990, n.241 (espressamente recepiti, per la materia tributaria, tributaria dall dall’art art.7 7 della L. L 212/2000), 212/2000) ponendosi una diversa interpretazione in insanabile contrasto con l’art.24 Cost., tanto più quando una cartella, quale quella di cui è causa, non sia stata precedeuta da un avviso di accertamento ….” ESEMPIO ECCEZIONI DA SOLLEVARE PER LL’IMPUGNAZIONE IMPUGNAZIONE CARTELLA CARTELLA EX ART.36 TER DEL DPR N.600/1973 • Difetto di motivazione ((art.7 L.212/2000 / – art. 3 L.241/1990) / ) • Violazione combinato disposto art.6, co.5, L.212/2000 e co.4,, art.36 ter,, DPR 600/1973 / •Violazione art.7, co.1, L.212/2000 “se nella motivazione si ffa riferimento f ad un altro atto q questo deve essere allegato g all’atto che lo richiama”

Scaricare