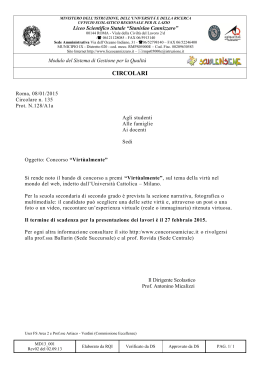

Deliberazione n. 14/SEZAUT/2010/FRG LA CORTE DEI CONTI in SEZIONE DELLE AUTONOMIE nell’adunanza del 22 giugno 2010 Visto il testo unico delle leggi sulla Corte dei conti, approvato con R.D. 12/07/1934 n.1214 e successive modificazioni ed integrazioni; Vista la legge 14 gennaio 1994 n. 20 e successive modificazioni ed integrazioni; Visto il T.U. delle leggi sull’ordinamento degli enti locali, approvato con il decreto legislativo 18 agosto 2000, n. 267; Vista la legge 5 giugno 2003, n. 131, art. 7 comma 7, recante disposizioni per l’adeguamento dell’ordinamento della Repubblica alla legge costituzionale 18/10/2001 n.3; Visto l’art. 9 della deliberazione delle Sezioni Riunite della Corte dei conti 16 giugno 2000 n. 14, recante il regolamento per l’organizzazione delle funzioni di controllo della Corte dei conti, come modificato dalla deliberazione delle Sezioni Riunite 3 luglio 2003 n. 2, pubblicata sulla Gazzetta Ufficiale 16 luglio 2003 n. 163 e con deliberazione del Consiglio di Presidenza n. 229/CP/2008; Viste le deliberazioni n.5 del 14/03/2008 e n.13/AUT/2008 del 18/09/2009; Vista la nota prot. 803/AUT/A91/P del 10/06/2010 con la quale il Presidente della Corte dei conti ha convocato la Sezione delle Autonomie per l’adunanza odierna; Udito il relatore Cons. Cinzia Barisano; approva la relazione allegata, che è parte integrante della presente deliberazione, con la quale si riferisce al Parlamento sul fenomeno delle partecipazioni in società ed altri organismi da parte di Comuni e Province. Dispone che copia della presente deliberazione, con l’allegata relazione sia trasmessa a cura della Segreteria della Sezione, ai Presidenti delle due Camere del Parlamento. Così deliberato nell’adunanza del 22 giugno 2010. Il Presidente F.to LAZZARO Il Relatore F.to BARISANO Depositata in Segreteria il 30/06/2010 Il Dirigente F.to RIZZOLO CORTE DEI CONTI SEZIONE DELLE AUTONOMIE INDAGINE SUL FENOMENO DELLE PARTECIPAZIONI IN SOCIETÀ ED ALTRI ORGANISMI DA PARTE DI COMUNI E PROVINCE Deliberazione n. 14/ AUT/2010/FRG Magistrato relatore: Cons. Cinzia BARISANO Direzione e coordinamento del gruppo di lavoro: dott.ssa Daniela GRECO Sezione delle Autonomie: dott. Giampaolo FESTA, dott. Guido PARLATO, dott. Nicola BUA, sig. Vittorio Emanuele GASPARRI, sig. Gianfranco SIMONETTI, Sig.ra Eleonora POLVERARI Analisi, progettazione informatica e grafica dott.ssa Daniela GRECO, dott. Mauro CARDARELLI, dott. Giampaolo FESTA, sig. Vittorio Emanuele GASPARRI, dott. Guido PARLATO, dott.ssa Donatella FRACASSA, dott. Gabriele TOCCI, dott. Nicola BUA, dott.ssa Daniela PROIETTI MANCINI, sig. Gianfranco SIMONETTI Attività di programmazione informatica: sig. Vittorio Emanuele GASPARRI Revisione amministrativo-contabile ed analisi economico finanziaria: dott.Giampaolo FESTA Editing: Sig.ra Eleonora POLVERARI Un sentito ringraziamento a tutti coloro che hanno collaborato alla realizzazione dell’indagine, il cui ausilio è stato fondamentale INDAGINE SUL FENOMENO DELLE PARTECIPAZIONI IN SOCIETÀ ED ALTRI ORGANISMI DA PARTE DI COMUNI E PROVINCE INDICE Deliberazione n. 14/ AUT/2010/FRG del 30 giugno 2010 pag. III Premessa metodologica pag. 3 Considerazioni conclusive e di sintesi pag. 6 PARTE PRIMA Partecipazioni in organismi da parte di Comuni e Province: evoluzione del quadro di riferimento Cap. I Le società a partecipazione normative e giurisprudenziali pubblica locale. Innovazioni pag. 17 I.1 Art. 13 del d.l. 4 luglio 2006, n. 223, convertito in legge 4 agosto 2006, n.248. Le società strumentali pag. 18 I.2 Art.1, commi 718 e ss. legge finanziaria 2007 e art.6, commi 5, 6 e 19 del d.l. 31 maggio 2010. n.78. Limiti remunerativi e numerici ai consigli d’amministrazione. Limiti per le società in perdita pag. 21 I.3 Art.3, commi 27 e ss. della legge finanziaria 2008. Rispetto dell’inerenza alla missione istituzionale dell’ente e produzione di servizi di interesse generale pag. 24 I.4 Art.23-bis del decreto legge del 25 giugno 2008, n.112, convertito in legge 6 agosto 2008, n.166. Servizi pubblici locali di rilevanza economica pag. 30 I.5 Art.18 e ss. del d.l. 112 del 25 giugno 2008, convertito in legge 33 del 6 agosto 2008. Art.9, comma 29 del d.l. 31 maggio 2010, n.78.Rispetto degli obblighi di finanza pubblica pag. 37 I.6 Art.76, commi 1 e 4, del d.l. 112 del 25 giugno 2008, convertito in legge 133 del 6 agosto 2008. Onnicomprensività delle spese di personale pag. 40 I.7 Art.14, comma 32 del d.l. 31 maggio 2010, n.78. Riduzione delle partecipazioni societarie nei Comuni piccoli e medio-piccoli pag. 41 Cap. II Il Codice delle autonomie pag. 44 Cap. III Il bilancio consolidato pag. 46 Cap. IV I principali esiti del controllo della Corte dei conti a livello centrale e regionale nell’anno 2009 e 2010 pag. 49 PARTE SECONDA Analisi ricognitiva del fenomeno delle partecipazioni pag. 52 Premessa Cap. I Organismi partecipati e partecipazioni rilevate nel quadriennio 2005/2008 pag. 54 Cap. II Organismi partecipati rilevati nel triennio 2005/2007 Cap. III Analisi delle performance delle società partecipate nel triennio 2005/2007 pag. 66 pag. 59 III.1 Società con patrimonio netto positivo pag. 67 III.2 Società con risultato d’esercizio negativo pag. 71 III.3 Società con risultato d’esercizio e patrimonio netto negativi pag. 77 Cap. IV Analisi dei flussi finanziari. Allocazione in bilancio quadriennio 2005/2007 pag. 79 PARTE TERZA Analisi dei dati finanziari pag. 83 Premessa Cap. I La rilevanza del fenomeno delle partecipazioni nell’analisi dei dati del Sistema Informativo delle Operazioni degli Enti Pubblici (SIOPE) nel triennio 2007/2009. Gestione di cassa pag. 83 I.1 Analisi dei flussi finanziari nei Comuni pag. 85 I.2 Analisi dei flussi finanziari delle Province pag. 88 Cap. II La rilevanza del fenomeno delle partecipazioni nell’analisi dei dati di consuntivo di Comuni e Province nel biennio 2007/2008. Gestione di competenza pag. 91 II.1 Analisi delle entrate pag. 92 II.2 Analisi delle spese pag. 94 ALLEGATI Parte II pag. 101 Parte III pag. 169 Deliberazione n. 14/AUT/2010/FRG C o r t e dei C o n t i in Sezione delle Autonomie nell’adunanza del 22 Giugno 2010 Visto il testo unico delle leggi sulla Corte dei conti, approvato con R.D. 12/07/1934 n.1214 e successive modificazioni ed integrazioni; Vista la legge 14 gennaio 1994 n. 20 e successive modificazioni ed integrazioni; Visto il T.U. delle leggi sull’ordinamento degli enti locali, approvato con il decreto legislativo 18 agosto 2000, n. 267; Vista la legge 5 giugno 2003, n. 131, art. 7 comma 7, recante disposizioni per l’adeguamento dell’ordinamento della Repubblica alla legge costituzionale 18/10/2001 n.3; Visto l’art. 9 della deliberazione delle Sezioni Riunite della Corte dei conti 16 giugno 2000 n. 14, recante il regolamento per l’organizzazione delle funzioni di controllo della Corte dei conti, come modificato con deliberazione della Corte dei conti 3 luglio 2003 n. 2, pubblicata sulla Gazzetta Ufficiale 16 luglio 2003 n. 163 e con deliberazione della Corte dei conti del 19 giugno 2008, pubblicata nella Gazzetta Ufficiale 2 luglio 2008 n.153; Viste le deliberazioni n.12/AUT/2008 del dì 1/9/2008 e n.13/AUT/2008 del 18/09/2008; Vista la nota prot. 803/AUT/A91/P del 10/06/2010 con la quale il Presidente della Corte dei conti ha convocato la Sezione delle Autonomie per l’adunanza odierna; Udito il relatore Cons. Cinzia Barisano; approva la relazione allegata, che è parte integrante della presente deliberazione, con la quale si riferisce al Parlamento sul fenomeno delle partecipazioni in società ed altri organismi da parte di Comuni e Province. Dispone che copia della presente deliberazione, con l’allegata relazione sia trasmessa a cura della Segreteria della Sezione, ai Presidenti delle due Camere del Parlamento, e comunicata al Presidente del Consiglio dei Ministri, al Ministro dell’Economia e delle Finanze, al Ministro dell’Interno, al Ministro per i rapporti con le Regioni, Ministro per le Riforme per il federalismo. Così deliberato nell’adunanza del 22 Giugno 2010. Il Relatore Il Presidente F.to BARISANO F.to LAZZARO Depositata in Segreteria il 30 Giugno 2010 Il Dirigente F.to RIZZOLO IV V Premessa metodologica ● I particolari aspetti del fenomeno delle partecipazioni degli enti locali in organismi1, sotto il profilo finanziario, gestionale, operativo, contabile, giustificano un’attenzione costante da parte degli organi di controllo ed hanno determinato, a metà del luglio 2008, la Sezione delle Autonomie della Corte dei conti ad avviare un’indagine nazionale, secondo logiche comparative, con l’obiettivo di delineare, grazie anche al supporto delle Sezioni regionali di controllo2, l’ampiezza del fenomeno e di individuare i modelli organizzativi, gestionali e di controllo adottati al riguardo dai Comuni e dalle Province3. L’indagine, riferita all’arco temporale 2005/2008 con analisi finanziarie spinte fino al 2009, è stata strutturata su due linee di intervento: la prima, con finalità ricognitiva delle dimensioni e dell’andamento del fenomeno avente anche lo scopo di rilevare, in termini generali, sia i flussi finanziari intercorrenti tra organismi partecipati e soci pubblici locali che le principali performance degli organismi stessi, e la seconda, più marcatamente connotata dei caratteri territoriali del controllo sulla gestione, avente come riferimento un campione significativo di partecipazioni. La prima linea di intervento di tipo ricognitivo, di cui la presente relazione espone ed analizza le risultanze, é stata finalizzata ad acquisire informazioni da un lato relative alla consistenza e alle caratteristiche della partecipazione degli enti (dati dell’ente locale) e dall’altro di natura prevalentemente contabile, relative agli organismi partecipati (dati della partecipata). Per esigenze di omogeneità, si è acceduto alla definizione di “partecipazione”, nel caso della sussistenza di almeno una delle seguenti tre circostanze: a) il possesso in capo all’ente locale di azioni, quote o comunque di parte del capitale dell’organismo partecipato; b) l’obbligo previsto in capo all’ente, in via ordinaria o straordinaria, di concorrere finanziariamente all’attività dell’organismo partecipato; c) la produzione di effetti del risultato d’esercizio dell’organismo partecipato sul patrimonio dell’ente locale. L’ottica è stata, pertanto, non solo quella di rilevare le strutture gestionali degli enti locali previste ai vari fini dall’ordinamento statale (es. società di capitali, consorzi, aziende speciali, ecc.), ma anche quella di intercettare i più specifici modelli gestionali che rinvengono la propria fonte direttamente nel codice civile (società cooperative, società consortili, fondazioni, ivi comprese le fondazioni di partecipazione). A detti fini, è stato messo a punto un questionario in formato EXCEL inviato a tutti gli enti locali, per il tramite delle Sezioni regionali, entro febbraio del 2009. Alla data del 30 1 2 3 Venuti già in evidenza nella precedente Relazione della Sezione delle Autonomie della Corte dei conti, approvata con deliberazione 13/2008 del 16 settembre 2008. All’indagine non ha partecipato la Sezione regionale della Lombardia, che ha proceduto ad indagini regionali annuali limitate ai Comuni con popolazione superiore ai 5000 abitanti. Pertanto, come meglio specificato in seguito, il gap di informazioni è stato colmato facendo riferimento alla banca dati Registro Imprese-Unioncamere 2008, nei limiti di quanto ivi contenuto. Ad eccezione della Val d’Aosta, dove non è stata istituita la Sezione regionale di controllo della Corte dei conti. settembre 20094 risultavano acquisiti 5.296 questionari, pari al 79,25 % del totale5 degli enti coinvolti nell’indagine6. Prodromica alla messa a punto della base dati e delle procedure informatiche di elaborazione è stata un’attività, estremamente gravosa, di riconduzione ad omogeneità delle risposte fornite dagli enti, troppo spesso incongrue, contraddittorie e incoerenti7. Ad ogni buon conto, detta attività ha comunque consentito di recuperare una significativa quantità di informazioni richieste, in prima battuta non utilizzabili. La mole di dati raccolta ed utilizzata è stata, infatti, decisamente importante: poco meno di 100.000 records relativi alle singole partecipazioni di 5.9288 enti in 5.860 organismi e circa 60.000 records relativi ad entrate e spese9. Successivamente, si è proceduto alle analisi delle risultanze del questionario, di cui si dà conto nel prosieguo, subito dopo un breve aggiornamento della normativa, della giurisprudenza e delle pronunce delle Corte dei conti in sede di controllo in materia di partecipazioni. ● Come sopra accennato, l’arco temporale di riferimento del questionario è stato il quadriennio 2005/2008, pur se, come si darà meglio conto in relazione, le informazioni più numerose sono state fornite con riferimento al triennio 2005/2007 che, quindi, è stato oggetto di approfondimenti più dettagliati. Il triennio 2007/2009 è stato, invece, oggetto, nella terza parte della relazione, di analisi di tipo strettamente finanziario, finalizzate a rilevare la misura della ricaduta sul bilancio dell’ente delle partecipazioni in organismi, sia in termini di cassa che di competenza. Le analisi di cassa sono state svolte utilizzando la banca dati costituita dal Sistema Informativo delle Operazioni degli Enti pubblici (SIOPE), sistema che, com’é noto, vede alla base del proprio funzionamento, l’obbligo, imposto ai singoli enti, di codificare ogni incasso e pagamento, al fine di individuare la natura economica di ciascuna operazione, in maniera uniforme sul territorio nazionale. Le voci di entrata analizzate sono state: 4 5 6 7 8 9 I questionari pervenuti oltre detta data non sono stati pertanto elaborati. 78,50% delle Province e 64,34% dei Comuni totali Esclusi, pertanto, Comuni e Province della Valle d’Aosta e della Lombardia. I principali nodi hanno riguardato i dati degli organismi comunicati in modo difforme dai diversi enti, quali quelli anagrafici (denominazione e codice fiscale), di classificazione economica (codici ATECO), quote di partecipazione, importi (differenti approssimazioni, euro/migliaia di euro, decimali, segno, ecc.). La delicata operazione di normalizzazione della banca dati è stata svolta mediante il riscontro con altre banche dati a disposizione della Corte dei conti quali ad esempio Registro delle imprese (Unioncamere), dati Agenzia delle Entrate, sistemi SIOPE, SIRTEL, CONSOC del Dipartimento della Funzione Pubblica. Nel numero degli enti di riferimento sono compresi gli enti della Regione Lombardia per cui è stato possibile recuperare informazioni dal d.b. Unioncamere 2008 e per questo esso è maggiore del numero degli enti che hanno inviato le risposte al questionario istruttorio. La base dati, grazie al supporto dell’Ufficio del Responsabile dei Sistemi informatici (URSIA) e della CONSIP, è stata riversata nel sistema conoscitivo CONOSCO-Finanza locale della Sezione delle Autonomie (data warehouse), accessibile da parte di tutte le Sezioni regionali di controllo. 4 - titolo II: trasferimenti correnti da aziende di pubblici servizi (trasferimenti correnti da aziende speciali e trasferimenti correnti da altre imprese di pubblici servizi), - titolo III: utili delle aziende speciali e partecipate e dividendi di società, - titolo IV: trasferimenti di capitale da aziende di pubblici servizi ( trasferimenti di capitale da aziende speciali, trasferimenti di capitale da altre imprese di pubblici servizi), riscossione di crediti da aziende di pubblici servizi ( riscossione crediti da aziende speciali, riscossione crediti da altre imprese di pubblici servizi). Le voci di spesa analizzate sono state: - titolo I: spesa corrente: prestazioni di servizi (contratti di servizio per trasporto, per smaltimento rifiuti, per riscossione tributi, altri contrati di servizio), trasferimenti correnti ad aziende di pubblici servizi (trasferimenti correnti ad aziende speciali, ad altre imprese di pubblici servizi, a imprese pubbliche, a imprese private), oneri straordinari di gestione (ripiano perdite in aziende di pubblici servizi) - titolo II: spesa in conto capitale: trasferimenti in conto capitale ad aziende di pubblici servizi (trasferimenti in conto capitale ad aziende speciali, trasferimenti in conto capitale ad altre imprese di pubblici servizi, trasferimenti in conto capitale a imprese pubbliche, trasferimenti in conto capitale a imprese private), partecipazioni azionarie (partecipazioni azionarie in imprese di pubblici servizi, in altre imprese), conferimenti di capitale ( conferimenti di capitale in aziende di pubblici servizi, in altre imprese), concessione di crediti ad aziende di pubblici servizi (concessione di crediti ad aziende di pubblici servizi, concessione di crediti a altre imprese di pubblici servizi), concessione di crediti ad altre imprese (concessione di crediti a imprese pubbliche, a imprese private). Con riferimento ai dati di competenza, l’arco temporale di riferimento è stato il biennio 2007/2008, in relazione al quale si è potuto disporre di conti consuntivi riferibili ad un numero significativo di enti locali. Utilizzando i dati di consuntivo che la Sezione delle Autonomie acquisisce telematicamente da tutti gli enti locali (Sistema Informativo Rendicontazione Telematica Enti Locali - SIRTEL), sono state rilevate ed analizzate le voci di entrata (accertamenti nel titolo III –entrate extratributarie, categoria IV “utili netti delle aziende speciali e partecipate, dividendi di società”) e di spesa (impegni nel titolo I – spesa corrente – intervento 3 “prestazione di servizi” e intervento 8 “oneri straordinari della gestione corrente”, e impegni nel titolo II – spesa in conto capitale – intervento 8 “partecipazioni azionarie” e intervento 9 “conferimenti di capitale”) ritenute più indicative in termini di flussi finanziari da e verso gli organismi partecipati. Al fine di rendere la lettura dei consuntivi di maggiore significatività, di alcune voci di spesa si è analizzata anche la distribuzione tra funzioni e servizi degli enti locali, evidenziandone, in tal modo, la destinazione. 5 Considerazioni conclusive e di sintesi 1) Trova qui ulteriore conferma- e non necessita di essere ribadito - quanto già evidenziato nella precedente relazione del 200810 e quanto la Corte dei conti ha già esposto in occasione dell’Audizione al Parlamento sulla finanza locale del 20 gennaio 201011 in merito agli aspetti maggiormente critici del fenomeno della partecipazione in organismi da parte degli enti locali, alle ragioni effettive che spesso sottostanno alla sua espansione ed agli effetti sui bilanci degli enti delle inefficienze gestorie frequentemente collegate al fenomeno stesso. Ed é proprio in considerazione di tali aspetti, che inducono a ritenere la costituzione e la partecipazione in società quale strumento spesso utilizzato per forzare le regole poste a tutela della concorrenza e sovente finalizzato ad eludere i vincoli di finanza pubblica imposti agli enti locali, che il legislatore, con la manovra finanziaria per il 2010, oggetto del d.l. 31 maggio 2010, n.78, sembra avere, tra l’altro, imposto al fenomeno delle partecipazioni societarie detenute dai Comuni un ridimensionamento ancora più marcato rispetto a quello già previsto dal vigente quadro normativo12, soprattutto con riferimento ai Comuni piccoli e medio-piccoli13. Rimane, comunque, di grande rilevanza, e non può non essere sottolineata, la ricaduta in termini di responsabilità organizzative, gestionali, contabili, economiche e finanziarie che investe gli enti locali di maggiori dimensioni (Province e Comuni grandi e medio-grandi), per effetto del rinnovato ruolo che essi rivestono nel territorio. Quali centri di governo del sistema delle partecipazioni, tali enti locali rappresentano il punto di riferimento e di garanzia del rispetto delle regole che governano il sistema stesso, ed in detta veste devono essere in grado di operare. Il ruolo di regolatore nel settore dei servizi pubblici non può più intendersi limitato, per l’ente locale, alla verifica dell’economicità nella resa del servizio (peraltro, spesso carente) ma deve ritenersi esteso all’accertamento della compatibilità del sistema locale con un quadro normativo di riferimento articolato e stringente. Se, infatti, all’ente locale da un lato la collettività chiede servizi svolti secondo 10 Deliberazione della Sezione delle Autonomie 13/2008 disponibile sul sito web della Corte dei conti al seguente indirizzo: http://www.corteconti.it/export/sites/portalecdc/_documenti/controllo/sez_autonomie/2010/delibera_13_2010.pdf 11 Disponibile sul sito web della Corte dei conti al seguente indirizzo: http://www.corteconti.it/export/sites/portalecdc/_documenti/controllo/sezioni_riunite/sezioni_riunite_in_sede_di_cont rollo/2010/Audizione_20_gennaio_2010.pdf 12 Si tratta dell’art.14, comma 32, oggetto di un’esposizione più approfondita nel cap. I.7 13 Sul totale di 8101, 7797 Comuni sono interessati dalla norma perché con popolazione inferiore a trentamila abitanti, e 160 perché con popolazione tra trenta e cinquantamila. I 144 Comuni con popolazione superiore a cinquantamila non sono interessati dalla norma. Come si legge nel prosieguo, una prima elaborazione dei dati acquisiti con la presente indagine mette in evidenza che, con riferimento al triennio 2005/2007, su un totale di 3361 società partecipate dai Comuni, le società partecipate dai Comuni con abitanti fino a 30.000 sono 2.584, quelle partecipate dai Comuni tra 30.000 e 50.000 sono 488, quelle partecipate dai Comuni superiori a 50.000 sono 930 (rispettivamente il 76,9%, il 14,5% ed il 27,7% delle 3361 società rilevate nel triennio) 6 parametri di efficacia ed efficienza, dall’altro il legislatore chiede il rispetto di vincoli ben precisi, che attengono sia all’attività dell’ente locale (obbligo dell’inerenza dell’oggetto dell’organismo societario alle proprie finalità istituzionali od all’interesse generale, obbligo di assicurare l’adeguatezza dell’assetto strutturale societario) che alla sfera d’azione e funzionamento dell’organismo societario (vincoli alle società strumentali, limiti finanziari e quantitativi ai componenti dei consigli d’amministrazione, obblighi nel reclutamento del personale e nel conferimento di incarichi, divieti o limitazioni alle assunzioni di personale, sottoposizione alla normativa pubblicistica in materia di costo del personale ed in materia di consulenze, assoggettamento al patto di stabilità). Il sistema di governance del fenomeno delle partecipazioni societarie adottato dagli enti locali va certamente inteso in senso ampio, dovendo l’ente rispondere alla richiesta di servizi pubblici tanto in termini di efficacia ed efficienza quanto di regolarità, correttezza e legalità. È pertanto necessario che l’ente predisponga strumenti di direzione e controllo del fenomeno adeguati anche a garantire il costante rispetto della legge, a partire dall’affidamento e gestione del servizio, la cui disciplina (almeno per quanto riguarda i servizi pubblici locali a rilevanza economica) appare ormai quasi del tutto definita14. Peraltro, disegni di legge in corso15 prevedono che il sistema dei controlli interni all’ente locale sia totalmente riformato sia sotto il profilo complessivo che con specifico riferimento ai controlli sulle società partecipate. Se, come si auspica, l’iter formativo delle leggi in questione avrà esito positivo, l’ente locale interessato avrà l’obbligo di definire preventivamente gli obiettivi gestionali a cui devono tendere le società partecipate e di organizzare sistemi informativi adeguati a rilevare l’intera attività finanziaria, organizzativa, gestionale e contabile delle società che consentano il monitoraggio periodico sul loro andamento. A questo si affiancherà un nuovo controllo sulla qualità dei servizi erogati sia direttamente che indirettamente dall’ente. Sembrerebbe, così, recepito l’assunto che la verifica dell’efficacia ed efficienza delle società pubbliche non possa che inquadrarsi all’interno della politica di programmazione posta in essere dal socio pubblico, di cui le società costituiscono uno strumento di attuazione. E, peraltro, un coerente sistema informativo e di controllo è necessario al fine di rendere più trasparente e flessibile lo strumento societario stesso, anche in funzione dell’accrescimento della soddisfazione dell’utenza e della comunicazione con i cittadini. 14 15 Si auspica che il regolamento ex art. 23 bis, comma 10, del d.l. 25 giugno 2008, n.112, convertito in legge 6 agosto 2008, n.133, che doveva essere adottato entro il 31 dicembre 2009, e sul quale si è anche espresso il Consiglio di Stato in sede consultiva con parere 2415 del 24 maggio 2010, veda presto la luce Si tratta delle norme inserite nel disegno di legge recante “Disposizioni per la prevenzione e la repressione della corruzione e dell’illegalità nella pubblica amministrazione” e nel disegno di legge recante “Disposizioni in materia di organi e funzioni degli enti locali, semplificazione e razionalizzazione dell’ordinamento e carta delle autonomie locali” 7 Ma l’approdo fondamentale della normativa in itinere, destinato ad imprimere una svolta essenziale al sistema delle relazioni contabili tra ente locale e società partecipate, è rappresentato dalla previsione, nella normativa in corso, dell’obbligo per le Province e per i Comuni con più di 5000 abitanti16 dell’adozione del bilancio consolidato da redigere secondo il modello contabile di competenza economica. Secondo quanto più volte richiesto dalla Corte dei conti, il bilancio consolidato non sarà più oggetto di mera facoltà, come già previsto nel TUEL, bensì di un preciso obbligo imposto in via normativa all’ente locale. L’adozione di forme di consolidamento dei conti genera implicazioni fondamentali in due ambiti ben precisi: quello dei sistemi contabili e quello della documentazione e informazione. Va da subito messo in chiara evidenza che l’effettiva realizzabilità del consolidamento dei conti non può andare disgiunta da una revisione complessiva del sistema contabile locale, improntata a consentire una significativa scomponibilità degli aggregati, essendo sostanzialmente impossibile cogliere dai bilanci degli enti locali informazioni disaggregate (e quindi consolidabili) sulla gestione degli organismi partecipati. Come è illustrato nel testo, le maggiori difficoltà di lettura si riscontrano quando le norme concernenti le unità elementari e gli aggregati di bilancio17 fanno riferimento a contenitori generici, comportando un più frequente ricorso a voci di bilancio non specifiche o residuali (es. proventi diversi, trasferimenti, ecc.). Laddove, invece, il dettato normativo appare più preciso (es. utili netti delle aziende speciali e partecipate e dividendi di società), l’allocazione in bilancio è di regola abbastanza omogenea e la lettura più immediata. A legislazione vigente, è pertanto essenziale che, quanto meno, sia rispettato quanto dispone il TUEL e quanto previsto nei principi contabili per gli enti locali circa gli obblighi informativi sulle partecipazioni. E’ noto che uno degli ostacoli più difficili da superare nel consolidamento dei conti è dato dalla coesistenza all’interno del “gruppo ente locale” (ente-società partecipate) di sistemi contabili differenti: finanziario ed economico. Di fatto tale situazione impedisce sia una lettura analitica che complessiva delle gestioni, una loro rendicontazione efficace ed una adeguata confrontabilità. A questi fini, di grande ausilio sarebbe l’adozione di un piano dei conti unico costruito in modo da mettere in evidenza le caratteristiche distintive delle categorie contabili, in particolare di quelle che maggiormente richiamano l’attenzione del legislatore, soprattutto con riferimento ai vincoli di spesa (consulenze, personale, compensi, debito, perdite), e da rendere confrontabili e significative anche le numerose voci di spesa di carattere complessivo e residuale, riscontrabili sia nel rendiconto che nel conto economico. 16 17 Il limite demografico andrà reso coerente con quanto previsto in merito nella manovra finanziaria 2010, ove confermata in sede di conversione. DPR 31 gennaio 1996, n.194 8 Anche l’eventuale previsione di documenti di contabilità finanziaria nella gestione societaria attenuerebbe le difficoltà derivanti dalla coesistenza di sistemi contabili diversi all’interno del gruppo ente locale. Pur se è generalmente riconosciuta la maggiore adeguatezza del modello di contabilità generale a rispondere alle esigenze di accountability, non può non essere considerata l’ulteriore valenza informativa che caratterizza i documenti contabili di tipo finanziario adottati in ambito pubblico. Estendere anche alle società partecipate l’adozione di consuntivi finanziari renderebbe più chiaramente tracciabili i flussi finanziari all’interno del “gruppo ente locale” e faciliterebbe la verifica del rispetto dei vincoli finanziari imposti alla finanza pubblica (es. in materia di indebitamento o di patto di stabilità). E’ su una documentazione contabile esaustiva e chiara e su un’adeguata circolazione di informazioni che deve fondarsi il sistema di governo del “gruppo ente locale”. E se i documenti contabili dell’ente locale non risultano sufficientemente analitici e dovrebbero essere opportunamente ripensati, anche quelli societari meritano senz’altro qualche riflessione. Non sembra, in particolare, che l’utilizzo del bilancio in forma abbreviata nelle società partecipate risponda in maniera idonea alle esigenze di consolidamento di conti e di adeguatezza informativa. La ragione che ne giustifica l’esistenza in ambito civilistico diventa recessiva quando socio è una pubblica amministrazione, ente esponenziale di una determinata collettività. A prescindere dalle dimensioni societarie, il mancato coinvolgimento nella gestione dei principali stakeholder (i cittadini) lascia disattesa l’esigenza di un’informazione completa e trasparente, che non è sufficientemente soddisfatta da forme abbreviate di bilancio. Risulterebbe anche particolarmente utile prevedere l’adozione da parte societaria di documenti previsionali e programmatici. Questi, che potrebbero affiancarsi al budget o costituirne uno specifico sviluppo, costituirebbero uno strumento essenziale per la conoscenza su base prospettica delle scelte economiche e per la valutazione della loro sostenibilità, soprattutto utile quando la separazione gestionale tra soci e amministratori è più netta, come nelle società per azioni. 2) L’analisi ricognitiva dei dati rilevati nel questionario istruttorio18, con riferimento all’arco temporale 2005-200819, ha messo in evidenza l’esistenza di 5.860 organismi 18 19 Il questionario istruttorio è stato inviato a 6576 enti locali (95 Province e 6481 Comuni) pari all’80,12% del totale degli enti ed all’83,65% della popolazione nazionale. Il numero degli enti che hanno fornito risposte al questionario istruttorio è di 5296, composta dal 78,50% delle Province e dal 64,34% dei Comuni ed è pari al 79,25 % del totale degli enti cui è stato inviato il questionario. Il numero degli enti oggetto della presente indagine è stato di 5928, pari al 72,22% del totale di Comuni e Province ed al 77,41% della popolazione complessiva comunale. Parte seconda, Capitolo I. 9 partecipati20 da 5.928 enti (Comuni e Province), costituiti da 3.787 società e 2.073 organismi diversi. Il 64,62% (3.787) è rappresentato da organismi aventi forma giuridica societaria. Di essi, il 43,17% (1.635) è formato da società per azioni, il 37,02% (1.402) da società a responsabilità limitata, il 14,68% (556) da società consortili ed il 5,12% (194) da società cooperative. Il 35,38% (2.073) dei 5860 organismi partecipati ha forma giuridica diversa dalla societaria. Di essi il 61,55% (1.276) è consorzio, il 14,18% è fondazione, il resto è rappresentato da altri organismi (istituzioni, aziende speciali, aziende servizi alla persona, ecc.). Il 34,67% degli organismi partecipati si occupa di servizi pubblici locali, dato composto da una percentuale del 10,26% che si occupa di ambiente-rifiuti, del 9,46% che si occupa di servizio idrico, dell’8,24% che si occupa di trasporti, del 6,71% che si occupa di energia e gas. Degli organismi partecipati che si occupano di servizi pubblici locali, il 44,39% riveste la forma di società per azioni, il 23,91% di s.r.l., il 17% di consorzio, il 3,33% di società consortile. Il 65,33% degli organismi partecipati svolge attività riconducibili ad altri servizi. Nei vari settori individuati, la concentrazione maggiore si riscontra nel settore delle attività culturali sportive e sviluppo turistico, seguito dai servizi di supporto alle imprese, attività professionali scientifiche e tecniche, agricoltura silvicoltura e pesca, sanità e assistenza sociale, farmacie. Degli organismi che si occupano di altri servizi, il 18,59% è rappresentato da s.p.a., il 23,82% da s.r.l. il 22,07% da consorzi, il 12,82% da società consortili. Il 7% degli organismi che si occupano di altri servizi è rappresentato da fondazioni (comprese le atipiche fondazioni di partecipazione). Riguardo alla varietà delle attività esercitate, si può affermare che complessivamente, l’opzione verso l’organismo multiservizio si va riducendo nel tempo. Con riferimento agli organismi societari, se si introduce nell’analisi il risultato d’esercizio, si rileva che l’opzione per il multiservizio premia in termini di performance, almeno in alcune aree territoriali (al Nord ed, in qualche caso, al Centro). Considerando il numero delle partecipazioni, nei Comuni al di sotto dei 5000 abitanti si concentra mediamente il 60% del totale delle partecipazioni, mentre il 36% è nella fascia 5000-100.000 abitanti ed il solo 2,8% nei Comuni con più di 100.000 abitanti. Integrando questa rilevazione, che risente ovviamente della maggiore concentrazione dei Comuni nelle 20 Come è stato evidenziato in premessa, l’indagine non ha riguardato la Val d’Aosta, dove non è istituita la sezione regionale di controllo della Corte dei conti, mentre la Sezione regionale della Lombardia non ha partecipato. La mancanza di informazioni dovuta alla non disponibilità dei dati della Regione Lombardia è stata colmata facendo riferimento alla banca dati Registro Imprese-Unioncamere 2008, nei limiti di quanto ivi contenuto. 10 fasce demografiche più basse, con la considerazione del numero dei Comuni all’interno di ogni classe demografica, si acquisiscono elementi significativi sotto il profilo dell’effettiva propensione dei Comuni verso il fenomeno delle partecipazioni. Dalla rilevazione del valore medio delle partecipazioni per singolo Comune, emerge che in quelli sotto i 5.000 abitanti il numero medio delle partecipazioni è di 4, che sale a 5/6 nei Comuni da 5.000 a 100.000 abitanti ed a 21/22 sopra i 100.000 abitanti. La rilevazione numerica riferita al triennio 2005/2007, caratterizzato dalla disponibilità di un maggior numero di informazioni, porta ad evidenziare che il numero complessivo degli organismi partecipati che compaiono in almeno uno degli esercizi del triennio è di 5.601. Di questi, le società partecipate dai Comuni sono 3361. Con riferimento alle nuove disposizioni introdotte dalla manovra finanziaria per il 2010, una prima elaborazione dei dati acquisiti consente di affermare che nel triennio 2005/2007 le società partecipate dai Comuni con abitanti fino a 30.000 sono 2.584, quelle partecipate dai Comuni tra 30.000 e 50.000 sono 488, quelle partecipate dai Comuni superiori a 50.000 sono 930 (rispettivamente il 76,9%, il 14,5% ed il 27,7% delle 3361 società rilevate nel triennio). Con riferimento a ciascuno degli anni componenti il triennio21, si evidenzia nel 2005 la presenza di 4.992 organismi partecipati e 27.602 partecipazioni, nel 2006 di 5.254 organismi e 28.466 partecipazioni, nel 2007 di 5.485 organismi e 29.771 partecipazioni. L'incremento rilevato nel 2007 rispetto ai dati 2005 è stato del 9,88% per gli organismi (5,25% nel 2006 e 4,40% nel 2007) e del 7,86% per le partecipazioni (3,13% nel 2006 e 4,58% nel 2007). Gli organismi societari rilevati nell’istruttoria presentano un aumento dell’11,08% nel 2007 rispetto al 2005 (6,15% nel 2006 e 4,65% nel 2007). Per quanto riguarda la rilevazione della forma giuridica, poco meno del 65% degli organismi partecipati riveste forma societaria. Di queste, la società per azioni è la più ricorrente, pur se con percentuali di incidenza sul totale società in decremento nel tempo (47% nel 2005, 45,05% nel 2006 e 43,63% nel 2007), a fronte di un’incidenza sempre maggiore nel triennio di società a responsabilità limitata (32,57%, 35,02%, 36,57%). L’espansione del numero delle società a responsabilità limitata può in parte essere attribuita a trasformazioni di società per azioni che hanno subito riduzioni del capitale sociale sotto il limite legale. Ma va anche evidenziato che la società a responsabilità limitata presenta caratteristiche di maggiore flessibilità che la rendono più adatta alla partecipazione di un socio pubblico che deve rispondere alla collettività dell’andamento societario. Anche la società consortile rappresenta una percentuale interessante del totale degli organismi societari (circa il 15%), la cui ragione potrebbe risiedere nel fatto che questa consente di utilizzare uno strumento societario anche in settori caratterizzati dalla mancanza o non 21 Parte seconda, capitolo II. 11 prevalenza dello scopo di lucro (servizi di informazione, di supporto alle imprese, attività professionali). L’analisi reddituale svolta nell’indagine ha considerato, nei limiti delle possibilità, indicatori di reddito classici, pur non essendo questi del tutto sufficienti a misurare l’effettiva performance delle società partecipate. La redditività misurata secondo il modello contabile classico, infatti, non considera, laddove esistente, la capacità della società di produrre valore anche per soggetti estranei allo stretto assetto proprietario (la generalità degli utenti del servizio) e, anche in presenza di risultati economici non soddisfacenti, di contribuire talvolta a migliorare il benessere sociale e ad accrescere l’appeal territoriale. Inoltre, in presenza di società strumentali in cui il socio utilizza direttamente l’attività aziendale, quest’ultimo valore aggiunto non viene considerato dalla contabilità, i cui risultati non riescono a misurare il totale delle utilità effettivamente acquisite dall’ente a fronte del totale del costo dei fattori produttivi, che invece è integralmente considerato. Ciò si verifica anche in tutti i casi in cui, in presenza di servizi a tariffa, questa non copra i costi aziendali sostenuti. Qui, la considerazione del solo risultato d’esercizio pone la società in una (più o meno) costante situazione di perdita. Tenendo adeguatamente conto del peculiare impatto delle società partecipate sul tessuto sociale ed economico, sarebbe opportuno che, nella loro valutazione, il concetto di efficienza potesse applicarsi con riferimento a costi standard affidabili e che tale concetto fosse adeguatamente bilanciato da valutazioni di efficacia esterna, inglobando in questa anche l’effettiva soddisfazione dell’utenza e l’integrale misurazione del ritorno socioeconomico del servizio reso. Pur nella consapevolezza di tale distonia, si è provveduto, laddove possibile, a rilevare l’andamento gestionale societario con riferimento ad alcuni valori economico-patrimoniali22. L’area di approfondimento è stata lo stock di 2541 società partecipate sempre presenti nel triennio 2005-2007. Di queste, 2196 (86,4% dello stock) hanno patrimonio netto (PN) sempre positivo, 280 (11%) hanno PN erratico e 65 (2,5%) hanno PN sempre negativo. L’analisi è stata ulteriormente condotta in tre distinte situazioni con differenti gradi di criticità: società che nel triennio 2005/2007 presentano PN sempre positivo variamente correlato al risultato d’esercizio ed al risultato operativo, società con risultato d’esercizio negativo nel triennio, società con risultato d’esercizio e patrimonio netto entrambi negativi. L’area di maggiore criticità espone 568 società sempre in perdita (cioè con risultato d’esercizio negativo), corrispondenti al 22,35% delle 2541 società ricorrenti nel triennio. Il rapporto tra società, costruito per singola forma giuridica, mette in evidenza che la percentuale più alta delle società costantemente in perdita è nelle società a responsabilità limitata (25,61%), seguite dalle società consortili (21,97%). Per quanto riguarda le società a 22 Parte seconda, Capitolo III. 12 responsabilità limitata, il dato conferma che talvolta la società a responsabilità limitata costituisce l’esito di trasformazioni di società per azioni in forte crisi aziendale scese sotto il limite legale del capitale sociale. Questi fenomeni avvengono, il più delle volte, in settori connotati da elevati costi fissi incomprimibili o da sistemi tariffati non sufficienti a coprire i costi d’esercizio dove le perdite societarie tendono a permanere nel tempo. Invece, la frequenza delle reiterate perdite in presenza di società consortili potrebbe derivare dal loro operare in settori no profit dove, pertanto, la chiusura in perdita del risultato d’esercizio assume rilevanza prevalentemente contabile piuttosto che gestionale. L’area di attività prevalente è quella dei servizi diversi dai servizi pubblici locali, in cui è presente il 63,32% delle società sempre in perdita. Il settore che espone la percentuale più elevata di perdite reiterate è quello delle attività culturali sportive e di sviluppo turistico, seguito dai servizi di supporto alle imprese. Nell’area dei servizi pubblici locali, dove si concentra il 37,68% delle società costantemente in perdita nel triennio, è il settore dei trasporti (seguito da ambiente-rifiuti) che espone la percentuale più elevata delle società in perdita: a) rispetto al totale delle società dell’area (50,47%), b) rispetto al totale delle società in perdita (19%), c) rispetto al totale delle società operanti nello stesso settore trasporti (32,83%). Nel settore dei trasporti, che rappresenta una consolidata area di crisi, devono trovare conciliazione opposte esigenze: da un lato, il “servizio universale”, per essere erogato a tutti e senza soluzione di continuità, dovrebbe reggersi su tariffe che garantiscano la copertura dei costi, dall’altro, la determinazione delle tariffe non può essere di livello tale da limitare la piena accessibilità ad un “servizio universale”. Di fatto, nel bilanciamento di tali esigenze è sempre la seconda a prevalere, anche per la presenza di costi fissi incomprimibili che per gran parte esulano dalla disponibilità del soggetto erogatore (es. costo del personale). Di conseguenza, la gestione produce reiterate perdite, cui deve far fronte l’ente socio o nella forma dei contributi in conto esercizio o del ripiano perdite. A livello regionale, al di là dei valori assoluti, la percentuale più alta di società costantemente in perdita nel triennio si riscontra in Basilicata (40% delle società sempre presenti in Regione), seguita dal Molise (39,13%), Sardegna (38,60%), Puglia, Trentino A.A., Sicilia. La meno rilevante si riscontra nelle Marche (14,38%), seguita da Abruzzo e Friuli V.G. Con riferimento al totale delle società rilevate in ciascuno degli anni del triennio, la percentuale delle perdite appare elevata, pur se in lieve decremento nel tempo: 43,67 nel 2005, 40,59% nel 2006, 38,92% nel 2007. La tendenza che emerge è quella di riportare le perdite a nuovo, posto che, mediamente, soltanto nel 38% dei casi le perdite sono state ripianate. 13 Tra le aree di attività, è quella dei servizi diversi da quelli pubblici locali che evidenzia le percentuali più alte di società in perdita, pur se decrescenti nel triennio (46,83% nel 2005, 43,05% nel 2006 e 39,89% nel 2007). Il settore dei servizi pubblici locali presenta percentuali complessive di perdita leggermente più basse delle precedenti nel triennio (38,69% nel 2005, 36,95% nel 2006 e 37,63% nel 2007). 3) L’analisi dell’allocazione in bilancio delle voci di entrata e di spesa correlate alle partecipazioni in organismi23 delinea un generale quadro di difformità, più o meno accentuata a seconda che si tratti di entrata o di spesa ed a seconda delle singole voci che le compongono. Per quanto attiene all’entrata, coerente con quanto previsto dal DPR 194/1996 è apparsa la prevalente allocazione degli utili, pur se è anche frequente l’allocazione in categorie residuali. Decisamente ampia è la varietà di allocazione delle altre risorse provenienti dagli organismi partecipati diverse dagli utili, che se da un lato dimostra la multiformità che possono assumere i flussi finanziari verso l’ente partecipante, dall’altro non consente certo di quantificarne le dimensioni dalla semplice lettura del bilancio. Riguardo alla spesa, la prima osservazione attiene alla diffusa allocazione di quella per ripiano perdite nel titolo II - spesa in conto capitale - (quasi il 25%) contrariamente a quanto da sempre affermato dalla giurisprudenza della Corte dei conti, che ne ha sempre evidenziato il carattere di spesa corrente. Peraltro, anche quando l’allocazione è correttamente avvenuta nel titolo I - spesa corrente -, l’intervento di riferimento è stato, nella maggioranza dei casi il quinto (trasferimenti) e non l’ottavo (oneri straordinari), come invece indicato nei Principi contabili per gli enti locali. Il fenomeno è ancora più diffuso riguardo alla spesa di ricapitalizzazione per ripiano perdite, appostata nel titolo II nel 70% dei casi, allocazione che, talvolta, ha determinato specifiche pronunce di irregolarità contabile da parte delle Sezioni regionali della Corte dei conti, trattandosi di spesa non destinata a forme di investimento che, soprattutto, non può essere coperta facendo ricorso all’indebitamento. L’allocazione della spesa per corrispettivi è stata correttamente appostata in netta prevalenza nel titolo I, pur se l’intervento di riferimento avrebbe dovuto essere il terzo (prestazione di servizi) e non il quinto (trasferimenti). 4) L’analisi dei flussi finanziari è stata effettuata facendo ricorso ai conti consuntivi degli enti locali per la gestione di competenza ed alla banca dati SIOPE per la gestione di cassa24. 23 24 Parte seconda, Capitolo IV. Parte terza, Cap. I. 14 Utilizzando i dati SIOPE (Sistema Informativo Rendicontazione Telematica Enti Locali), si è proceduto a rilevare, per tutti i Comuni e le Province, la gestione di cassa (incassi e pagamenti) delle voci di entrata e di spesa più significative, sotto i profili che qui rilevano, con riferimento al triennio 2007/2009. Con riferimento ai Comuni, la tipologia di entrata, tra quelle considerate nell’analisi, che presenta l’incidenza più elevata sul titolo corrispondente è rappresentata dagli utili. Nel 2007, il tasso complessivo di incidenza sul titolo III è pari al 4,20%, nel 2008, è pari al 5,74%, mentre nel 2009, è pari al 5,13%. La tipologia di entrata che presenta, dopo gli utili, l’incidenza maggiore sul titolo corrispondente è rappresentata dai trasferimenti di capitale e riscossione di crediti da aziende di pubblici servizi. Invece, il tasso di incidenza complessivo delle voci di spesa qui rilevate sul totale della spesa corrente ammonta al 12,81% nel 2007, al 12,89% nel 2008 ed al 13,27% nel 2009, con percentuali maggiori nell’area meridionale (18,33% nel 2007, 18,72% nel 2008 e 19,33% nel 2009). La voce, tra quelle considerate, maggiormente incidente sul totale del titolo I (spesa corrente) è rappresentata dalla spesa per prestazione di servizi che qui aggrega soltanto la spesa per contratti di servizio per trasporto, smaltimento rifiuti, riscossione tributi, altri contratti di servizio. Questo aggregato di spesa incide sul titolo I nel 2007 per l’11,01%, nel 2008 per l’11,04%, nel 2009 per l’11,64%. La tipologia di spesa più rilevante è quella per contratti di servizio per smaltimento rifiuti, che nel 2007 incide sul titolo I per l’8,67%, nel 2008 per l’8,60%, nel 2009 per l’8,56%. L’area territoriale che espone sempre la maggiore incidenza è quella meridionale (in Puglia l’incidenza media sfiora il 18%, in Campania supera il 15,50%, in Abruzzo supera l’11%, in Basilicata il 10%), a cui segue quella nord-occidentale (Piemonte e Lombardia superano il 9%) e quella insulare (in Sardegna il tasso supera il 12%). Anche l’incidenza della spesa per contratti di servizio per trasporti appare significativa, con un’incidenza media complessiva dell’1,74% nel 2007, dell’1,94% nel 2008 e del 2,57% nel 2009. L’aggregato di spesa che presenta complessivamente il tasso di incidenza maggiore sulla spesa in conto capitale (titolo II) è rappresentato dalle partecipazioni azionarie e dai conferimenti di capitale che complessivamente arriva a pesare mediamente sul titolo quasi il 2,5%. L’area territoriale che presenta il tasso complessivo più rilevante è il Centro ed il Sud. Altro aggregato complessivamente significativo è rappresentato dalla concessione di crediti ad aziende di pubblici servizi e concessione di crediti ad altre imprese che complessivamente arriva a superare il 2% del titolo II. 15 Anche i trasferimenti in conto capitale ad aziende di pubblici servizi presentano tassi di incidenza complessivamente degne di rilievo. Con riferimento alle Province, relativamente all’analisi dell’entrata, la voce utili incide sul totale del titolo III dell’entrata per il 3,30% nel 2007, per il 3,62% nel 2008 e per il 2,62% nel 2009. Le altre voci di entrata, presenti in un numero limitato di Province, non incidono mai sul corrispondente titolo in misura superiore all’1%. Riguardo alle qui rilevate di voci di spesa corrente, l’incidenza complessiva delle stesse sul titolo I è crescente ed ammonta nel 2007 al 15,89%, nel 2008 al 15,94%, nel 2009 al 17,09%. Come per i Comuni, la voce maggiormente incidente sul totale del titolo I è rappresentata dalla spesa per prestazione di servizi. Questo aggregato di spesa, complessivamente considerato, incide sul titolo I (spesa corrente) nel 2007 per l’11,49%, nel 2008 per l’11,89%, nel 2009 per il 12,50%. In effetti, è soltanto la spesa per contratti di servizio per trasporto che rileva, superando, da sola mediamente l’11-12% di incidenza sul totale del titolo I. Riguardo alle voci di spesa in conto capitale, l’incidenza complessiva delle voci qui rilevate sul titolo II è decrescente e varia dal 9,97% nel 2007, al 6,63% nel 2008, al 5,67% nel 2009. 16 PARTE PRIMA Partecipazioni in organismi da parte di Comuni e Province: evoluzione del quadro di riferimento Cap. I Le società a partecipazione pubblica locale. Innovazioni normative e giurisprudenziali Si è già ampiamente rilevato come la presente analisi, pur se con caratteristiche proprie, si ponga comunque in una logica di continuità rispetto alla precedente relazione approvata con Deliberazione Sezione delle Autonomie n.13/2008, in ragione di cui ci si limiterà in questa sede ad alcune considerazioni relative alla più recente e significativa evoluzione della normativa, della giurisprudenza comunitaria e amministrativa nazionale e delle pronunce della Corte dei conti adottate nell’esercizio dell’attività consultiva e del controllo di cui all’art.1, commi 166 e ss. della legge finanziaria 2006. Il lungo dibattito dottrinario e giurisprudenziale in ordine alla qualificazione giuridica e collocazione sistematica delle società pubbliche all’interno dell’ordinamento giuridico, ha portato ad accogliere, anche in ambito nazionale, l’orientamento sostanzialista affermato in sede europea, che nel caso di specie prescinde da classificazioni specifiche, ma che dà rilievo ad alcuni elementi di fatto, quali il carattere generale dell’interesse realizzato, l’utilizzo di denaro pubblico, la sottoposizione a particolari forme di controllo. Si è già detto che non può ritenersi l’esistenza di uno statuto speciale applicabile alle società a partecipazione pubblica25, che abbia una specifica connotazione pubblicistica la quale in qualche modo recepisca la posizione particolare che tali società occupano nel tessuto ordinamentale giuridico, economico e sociale26. Tale affermazione non è controvertibile per quanto concerne il profilo genetico, ma va sicuramente integrata e rettificata ove si guardi all’aspetto strutturale e funzionale delle società pubbliche ed, in particolare, delle società pubbliche partecipate da enti locali. Il legislatore, infatti, tenuto conto delle complesse problematiche insorte in ordine alla posizione di dette società nel mercato, ai loro rapporti con i soci pubblici, all’ambito e alla natura dell’attività esercitata, all’eludibilità delle norme di carattere generale dettate ai fini del contenimento dei costi, ha operato numerose incursioni normative in materia, le quali, disciplinando in maniera peculiare determinati aspetti attinenti alla materia delle partecipazioni societarie pubbliche (soprattutto locali), hanno attribuito al settore indubbi 25 26 Le problematiche attinenti agli artt. 2449 e 2450 c.c. sono state trattate nella precedente Relazione. Le società a partecipazione pubblica, infatti, sono sottoposte alla comune disciplina privatistica societaria e mantengono, almeno sotto il profilo formale, natura di soggetti privati in forza di un contratto avente una causa tipica (art.2247 c.c.). 17 elementi di specialità. E tale specialità è tanto più evidente quanto più forte è la difficoltà di rendere compatibili i modelli societari adottati soprattutto dagli enti locali, non solo con le società di diritto comune ma anche con le regole dettate a livello europeo27. I.1 Art. 13 del d.l. 4 luglio 2006, n. 223, convertito in legge 4 agosto 2006, n.248. Le società strumentali Tra le prime e più forti preoccupazioni del legislatore, c’è stata quella di preservare la concorrenza e il mercato dal rischio di alterazioni e di assicurare la parità degli operatori nel territorio nazionale, in presenza di società interamente pubbliche o miste, costituite o partecipate da amministrazioni pubbliche regionali e locali28 non per l’esercizio dell’attività di impresa, bensì per lo svolgimento di attività strumentale all’ente od amministrativa (con esclusione dei servizi pubblici locali29 e dei servizi e centrali di committenza30), in una posizione che, per la stretta contiguità con l’ente pubblico costituente, partecipante o affidante, può comportare la fruizione di vantaggi di vario genere. A prescindere dalle modalità di affidamento di cui in questa sede il legislatore non si occupa, a decorrere dal 4 gennaio 2010, le società previste dalla norma devono avere un oggetto sociale esclusivo, nel senso non che siano da ritenersi vietate le società multiutilities31, ma che le attività devono essere rivolte esclusivamente a favore degli enti costituenti o partecipanti o affidanti32. Dette società, inoltre, possono operare in ambito nazionale soltanto con gli enti costituenti o partecipanti o affidanti e non possono, quindi, svolgere alcuna attività (d’impresa o non) con altri soggetti, né partecipare ad altre società o enti aventi sede nel territorio nazionale (art.13 del d.l. 4 luglio 2006, n. 223, 27 28 29 30 31 32 Delle norme che di seguito si andranno sinteticamente a commentare, le più significative in termini di impatto sull’organizzazione e gestione degli enti locali hanno costituito, fin dalla loro emanazione, oggetto di specifiche richieste da parte della Corte dei conti, formulate all’interno dei questionari inviati ai Collegi dei revisori degli enti locali, previsti dall’art.1, commi 166 e ss. della legge finanziaria 2006. Ciò al fine, soprattutto, di stimolarne l’applicazione entro i termini specificamente previsti dal legislatore, seppure più volte modificati. La locuzione è stata intesa (parere Consiglio di Stato n.322/2007, TAR Toscana n.417/2009) in senso ampio, cioè riferita a tutte le amministrazioni che perseguono il soddisfacimento di interessi pubblici locali, essendo l’ambito spaziale locale che rende operativa la norma. Pertanto, nelle preclusioni previste ricadono non soltanto gli enti locali territoriali e le amministrazioni regionali, ma anche le Camere di commercio e le unioni tra di esse, nonché gli altri enti pubblici operanti a livello esclusivamente locale o regionale. Il punto sull’inapplicabilità della norma a società di servizi pubblici è fatto dal Consiglio di Stato nella sentenza n.215/2009. Si tratta di amministrazioni aggiudicatrici che acquistano forniture e/o servizi destinati ad amministrazioni aggiudicatrici, o aggiudicano appalti pubblici o concludono accordi quadro di lavori, forniture o servizi destinati ad altre amministrazioni aggiudicatrici. Le amministrazioni aggiudicatrici che acquistano lavori, forniture e/o servizi facendo ricorso ad una centrale di committenza sono considerate in linea con la direttiva n.18/2004 a condizione che detta centrale l’abbia rispettata. Adunanza Plenaria Consiglio di Stato n.1/2008. Pertanto, laddove l’affidamento fosse diretto, il requisito della “prevalenza” andrà sostituito da quello della “esclusività”, fermo restando il rispetto degli altri requisiti richiesti dall’ordinamento comunitario e nazionale (una disamina della problematica relativa all’affidamento in house è contenuta nella relazione della Sezione delle Autonomie del 2008) 18 convertito in legge 4 agosto 2006, n.248)33. Non è negata né limitata la libertà d’iniziativa economica degli enti territoriali e locali, ma è imposto loro di esercitarla distintamente dalle proprie funzioni amministrative, per non beneficiare dei privilegi dei quali possono godere in quanto pubbliche amministrazioni, rimediando così a una frequente commistione, che il legislatore statale ha reputato distorsiva della concorrenza (Corte Costituzionale n.326/2008). Sotto il profilo soggettivo, si è inizialmente escluso che i vincoli imposti da tale norma operassero sulla capacità di agire della sola società direttamente partecipata e che quindi fossero eludibili attraverso una società indirettamente partecipata: ne è stata, pertanto, ritenuta l’operatività anche nei confronti di società di secondo grado (TAR Sicilia n.2598/2009) e di terzo grado34 (Autorità vigilanza contratti pubblici n.135/2007 e 1n.28/2009, Consiglio di Stato n.4829/2008)35. Di recente, però, nel richiamare la necessità che della norma in questione, dato il carattere eccezionale, si dia una stretta interpretazione che non vada oltre i casi esplicitamente previsti (Consiglio di Stato n. 4346/2009), è stato sostenuto che “il richiamo del legislatore al capitale sociale ed alla figura della costituzione e della partecipazione evoca la necessità che l'ente locale sia socio, come tale titolare di una partecipazione al capitale sociale” (TAR Lazio n. 36/2010) “è solo la specifica missione strumentale della società rispetto all’ente che l’ha costituita ovvero la partecipa a giustificare il divieto legislativo di operare per altri soggetti pubblici o privati, al fine di non godere della posizione privilegiata sul mercato, determinata proprio dalla predetta strumentalità, ritenuta dal legislatore fonte di alterazione o di distorsione della concorrenza e del mercato e di violazione del principio di parità degli 33 34 35 Si ricorda che l’art.13, commi 1 e 2, del d.l. 223/2006, così come successivamente integrato e modificato, così recita: “1. Al fine di evitare alterazioni o distorsioni della concorrenza e del mercato e di assicurare la parità degli operatori nel territorio nazionale, le società, a capitale interamente pubblico o misto, costituite o partecipate dalle amministrazioni pubbliche regionali e locali per la produzione di beni e servizi strumentali all'attività di tali enti in funzione della loro attività, con esclusione dei servizi pubblici locali e dei servizi di committenza o delle centrali di committenza apprestati a livello regionale a supporto di enti senza scopo di lucro e di amministrazioni aggiudicatrici di cui all'articolo 3, comma 25, del codice dei contratti pubblici relativi a lavori, servizi e forniture, di cui al decreto legislativo 12 aprile 2006, n. 163, nonché, nei casi consentiti dalla legge, per lo svolgimento esternalizzato di funzioni amministrative di loro competenza, devono operare con gli enti costituenti o partecipanti o affidanti, non possono svolgere prestazioni a favore di altri soggetti pubblici o privati, né in affidamento diretto nè con gara, e non possono partecipare ad altre società o enti aventi sede nel territorio nazionale. Le società che svolgono l'attività di intermediazione finanziaria prevista dal testo unico di cui al decreto legislativo 1° settembre 1993, n. 385, sono escluse dal divieto di partecipazione ad altre società o enti . 2. Le società di cui al comma 1 sono ad oggetto sociale esclusivo e non possono agire in violazione delle regole di cui al comma 1.” L’art.48 della legge 23 luglio 2009, n.99 ha eliminato l’obbligo di operare “esclusivamente” con gli enti costituenti, partecipanti o affidanti ed ha introdotto nella disposizione in argomento la limitazione al territorio nazionale dei vincoli previsti dall’art. 13. Pertanto, deve ritenersi che le società destinatarie della norma possano acquisire ed esercitare una piena vocazione commerciale al di fuori dei confini nazionali, non sussistendo il rischio di alterazioni concorrenziali correlato al particolare rapporto con l’ente territoriale. Con ciò intendendosi società che non costituite direttamente da amministrazioni pubbliche. Invero, tale interpretazione non è unanimemente condivisa dalla giurisprudenza amministrativa (vedi in senso contrario TAR Liguria n.39/2009), né appare coerente con il terzo comma dell’art. 13 in questione laddove viene assicurata l’effettività del divieto anche attraverso la regolare cessione a terzi dell’attività non consentita ovvero lo scorporo di essa, anche costituendo una separata società. 19 operatori” (Consiglio di Stato n. 1282/2010). Peraltro, il problema dell’applicazione della norma alle società indirette si sarebbe posto soltanto in regime transitorio, visto l’espresso divieto delle società strumentali di partecipare ad altre società od enti aventi sede nel territorio nazionale. Sotto il profilo oggettivo, la lacuna normativa relativa alla mancanza di indicazioni precise circa i caratteri distintivi dell’attività strumentale, che avrebbe potuto connotare la disposizione in argomento di basso contenuto imperativo, è stata colmata dalla giurisprudenza amministrativa che ha affermato che possono definirsi strumentali all’attività degli enti pubblici in funzione della loro attività, tutti quei beni e servizi erogati da società a diretto ed immediato supporto di funzioni amministrative di natura pubblicistica di cui resta titolare l’ente di riferimento e con i quali lo stesso ente provvede al perseguimento dei propri fini istituzionali36. Le società strumentali sono, quindi, strutture costituite per svolgere attività e servizi rivolti essenzialmente alla stazione appaltante e non al pubblico, come invece quelle costituite per la gestione dei servizi pubblici locali che mirano a soddisfare direttamente ed in via immediata esigenze generali della collettività, anche se occasionalmente fruiti dall’ente locale (Consiglio di Stato n.1600/2008, n.3766/2009, TAR Liguria n. 3989/2009). Particolarmente interessante risulta l’apporto fornito dall’Autorità Garante della Concorrenza e del Mercato nell’individuazione specifica di alcuni casi di servizio strumentale in sede di emanazione del parere previsto nella versione originaria dell’art.23-bis del d.l.112/2008.37 Con riferimento alla produzione di beni o servizi strumentali all’attività dell’ente locale o allo svolgimento esternalizzato di funzioni amministrative, è stata, pertanto, creata in ambito nazionale la società partecipata c.d.“monocliente” ad oggetto sociale esclusivo (concetto che, come si vedrà in seguito, il comma 9 dell’art.23-bis del d.l.112/2008 ha ripreso, estendendolo sostanzialmente anche alle società che gestiscono servizi pubblici locali in virtù di affidamento diretto o di procedure non ad evidenza pubblica o in forma di società mista con affidamento diretto del servizio). La chiusura totale nei confronti del mercato interno (non richiesta in termini così rigidi in sede 36 37 Con valenza meramente esemplificativa, si segnala l’elencazione dei “servizi a favore della Pubblica amministrazione” rilevabile nel Rapporto sullo stato del processo di esternalizzazione elle funzioni e dei servizi nei Comuni, elaborato da Extra-Ancitel: pulizie interne, manutenzione verde pubblico, illuminazione pubblica, manutenzione strade, manutenzione edifici, progettazione lavori pubblici, direzione lavori pubblici, formazione del personale, edilizia residenziale pubblica costruzione e gestione, servizio legale/contenzioso, vigilanza e sicurezza del patrimonio comunale, gestione entrate tributarie, allestimento mostre e impianti di pubblico spettacolo, informatica, riproduzione stampati, gestione sito web, progettazione urbanistica. In particolare, è stato deliberato il non luogo a provvedere per la presenza di servizi strumentali all’amministrazione non riconducibili alla categoria dei servizi pubblici locali di rilevanza economica in caso di ristrutturazione di aree sportive, gestione e riscossione tariffe, organizzazione di attività e iniziative volte alla promozione e alla valorizzazione delle risorse culturali ed economiche del territorio di riferimento, gestione del campo da golf di proprietà comunale, gestione, valorizzazione e fruizione dell’area archeologica, gestione dell’ippodromo, gestione dei locali della palestra di proprietà comunale, gestione del verde urbano. 20 comunitaria neanche con riferimento alle società in house38), se da un lato esclude che operativamente entrino in gioco interessi concorrenziali, dall’altro crea non poche difficoltà ad individuare la soglia della compatibilità tra questo modello “societario” e la società di capitali di diritto comune. Appare, infatti, difficile conciliare quest’ultima, tipicamente creata per l’esercizio di un’attività economica allo scopo di conseguire una remunerazione del capitale investito per cui, quindi, l’apertura al mercato è condizione ontologica, con un organismo societario strutturalmente chiuso agli utili e al mercato. I.2 Art.1, commi 718 e ss. legge finanziaria 2007 e art.6, commi 5, 6 e 19, del d.l. 31 maggio 2010, n.78. Limiti remunerativi e numerici ai consigli d’amministrazione. Limiti per le società in perdita Né d’altra parte aiuta a superare le difficoltà di collocazione sistematica di dette società ritenere esse stesse ordinarie società di capitali in cui convivono la disciplina pubblicistica, che regola il socio pubblico, e quella privatistica, che regola il funzionamento societario, e ciò in considerazione degli interventi normativi che hanno inciso direttamente anche sul profilo funzionale. L’obiettivo del contenimento dei costi ha, infatti, determinato il legislatore a dettare disposizioni destinate alle specifiche società a partecipazione totale e mista di enti locali ed alle loro controllate39, disponendo limiti precisi alla remunerabilità dell’incarico40, al compenso del presidente e dei componenti del consiglio di amministrazione ed al numero complessivo di questi ultimi (art.1, comma 718 e ss. legge finanziaria per il 2007)41. Inoltre, con recentissima disposizione contenuta nella manovra finanziaria per il 2010, riferita alla totalità delle pubbliche amministrazioni (art.6, comma 6, del d.l. 31 maggio 2010), il compenso dei componenti del consiglio d’amministrazione e del collegio sindacale delle società non quotate inserite nel conto 38 39 40 41 Invero, la chiusura al mercato è stata successivamente e nella sostanza estesa dalla normativa nazionale a seguito della novella dell’art.23-bis del d.l. 112/2008, anche alle società in house, come meglio si vedrà più avanti. Rispondendo a logiche non sempre immediatamente percepibili, regole parzialmente diverse sono dettate per le società partecipate da amministrazioni statali, peraltro oggetto di recente revisione normativa come chiarito in nota 42. È stato di recente riaffermato il divieto di remunerazione in caso di assunzione della carica di componente di consiglio di amministrazione di società da parte di amministratore pubblico (Delibera Sez. reg. Emilia Romagna n.25/2010). È stata, invece, risolta positivamente la problematica inerente l’autonoma remunerabilità dell’incarico di amministratore di società in house svolto da funzionario in servizio presso l’ente costitutore in quanto, se l’incarico di amministratore di società partecipata che opera in house non rientra fra gli ordinari compiti d’ufficio del soggetto che viene designato come amministratore, non vi sono ragioni per escludere che l’assemblea possa attribuire uno specifico compenso anche all’amministratore che sia funzionario dell’ente, tenuto conto, da un lato, che l’incarico deve essere autorizzato dall’ente e, dall’altro, che l’attività di amministratore di società di capitali richiede l’utilizzo di energie specifiche che devono essere remunerate ai sensi dell’art. 2389 c.c. (Delibera Sez. reg. Lombardia n.228/2010). Il limite numerico previsto dal legislatore (comma 729) per i componenti dei consigli di amministrazione delle società miste designati dai soci pubblici non si applica ai componenti designati dai soci subentranti, individuati a seguito di gara ad evidenza pubblica per la scelta del socio privato, ancorché siano società partecipate interamente da enti pubblici (Delibera Sez. reg. Lombardia n.20/2009). 21 economico consolidato della pubblica amministrazione e delle società non quotate possedute in misura totalitaria dalle stesse amministrazioni è ridotto del 10%. L’introduzione attraverso norme imperative di limiti precisi all’autonomia societaria ha fatto sorgere la necessità di giungere ad un’interpretazione che facesse sistema con la norma di matrice codicistica (art.2389 c.c.) la quale non prevede alcun limite ai compensi in questione, mentre differenzia il compenso che può essere riconosciuto ai componenti del Consiglio di amministrazione da quello che può essere attribuito agli amministratori ai quali siano conferite particolari deleghe operative. La Corte dei conti è partita dalla considerazione che il legislatore conserva la possibilità, ove ricorrano esigenze organizzative o di finanza pubblica, di introdurre deroghe e limitazioni ai poteri ed ai diritti che la norma del diritto societario riconosce genericamente agli azionisti ed agli amministratori di una particolare tipologia di società, quali sono quelle a partecipazione pubblica locale, e nel rilevare l’intenzione del legislatore di differenziare la disciplina delle società pubbliche statali da quelle locali42, ha adottato un’interpretazione restrittiva, stabilendo che il limite onnicomprensivo previsto dal comma 725 includa tutte le forme di retribuzione, compresa quella dell’amministratore delegato (Delibera Sez. reg. Lombardia n.220/2008). E ciò, pur ritenendo coerente con la ratio della norma l’ipotesi di compensi calcolati in osservanza dei suddetti limiti per tutti gli amministratori, inclusi quelle investiti di particolari cariche, ma poi erogati, individualmente, in misura differenziata, sia inferiore che superiore agli stessi limiti posti dalla legge (Delibera Sez. reg. Piemonte n.29/2009), ferma restando la necessità che il compenso variabile, collegato alla produzione di utili43, venga quantificato secondo le norme di legge. Le problematiche correlate all’applicabilità in corso di mandato della disciplina speciale finalizzata alla riduzione dei costi di funzionamento degli organi sociali delle società controllate, direttamente o indirettamente da un singolo ente locale, a fronte della regola codicistica che prevede la revocabilità in ogni tempo degli amministratori, salvo il diritto al risarcimento se la revoca avviene senza giusta causa (art. 2383 c.c.) sono state risolte dal legislatore il quale ha recentemente previsto (art.17, commi 22-bis e 22-ter del d.l. 1 luglio 2009 n.78, convertito in legge 3 agosto 2009 n.102) che, in detta fattispecie, la revoca anticipata degli organi amministrativi e di controllo e degli organismi di vigilanza in carica può essere disposta a seguito di delibera assembleare finalizzata al contenimento dei costi, senza che ciò integri gli estremi della giusta causa 42 43 Sullo specifico punto, il legislatore ha di recente previsto esplicitamente la delegabilità e la distinta remunerabilità delle materie delegabili al presidente e all’amministratore delegato nelle società non quotate direttamente o indirettamente controllate dallo Stato (art.19, comma 7 e ss. del d.l. 1 luglio 2009 n.78, convertito in legge 3 agosto 2009 n.102). Sulle modalità di quantificazione del compenso aggiuntivo si è pronunciata la Sez. Lombardia con Delibera n. 334/2009. 22 ex art. 2383 c.c. e senza, quindi, dare luogo al risarcimento del danno E ciò, modificando ope legis il diverso orientamento precedentemente espresso sul punto dalla Corte dei conti nell’esercizio dell’attività consultiva (Delibera Sez. reg. Lombardia n.40/200844) Un recentissimo intervento normativo (art.71 della legge 18 giugno 2009 n.69) ha fornito l’interpretazione autentica di quanto previsto dal comma 734 dell’art.1 della legge finanziaria 2007, stabilendo condizioni più flessibili che nel passato all’ineleggibilità di amministratori di organismi partecipati, legata non più all’aver chiuso in perdita un triennio consecutivo nel precedente quinquennio, bensì al progressivo peggioramento dei conti registrato per tre esercizi consecutivi nei cinque anni precedenti, per ragioni riferibili a non necessitate scelte gestionali. In tal modo, distinguendo tra scelte gestionali discrezionali e attività in qualche modo condizionata dalla struttura stessa dei conti aziendali, non si viene più ad attribuire valore negativo a ripetute chiusure in perdita per importi comunque in riduzione nel tempo, mentre, diversamente, si riconoscono effetti negativi a gestioni positive ma con margini di utile via via più esigui. Ma, al di là dell’ineleggibilità degli amministratori di società partecipate, il legislatore è di recente intervenuto normativamente nella specifica gestione delle società pubbliche, in termini generali, manifestando un significativo e, sotto alcuni aspetti, inedito interesse per l’efficientamento delle stesse. Ha, infatti, previsto, nell’art.6, comma 19 del d.l. 31 maggio 2010, n.78, il divieto per le amministrazioni inserite nell’elenco delle amministrazioni pubbliche redatto annualmente dall’ISTAT di effettuare aumenti di capitale, trasferimenti straordinari, aperture di credito, né di rilasciare garanzie a favore di società partecipate non quotate che abbiano registrato, per tre esercizi consecutivi, perdite di esercizio, ovvero che abbiano utilizzato riserve disponibili per il ripiano di perdite anche infrannuali. Eccezioni sono previste in presenza delle situazioni di particolare criticità previste dall’art.2447 c.c., di svolgimento di servizi di pubblico interesse o di realizzazione di investimenti. Va rilevato che, al fine di salvaguardare la continuità dei servizi di pubblico interesse, a fronte di grave pericolo per la sicurezza pubblica si può procedere ad autorizzare gli interventi in questione, con decreto soggetto a registrazione della Corte dei conti. In sede regionale, la Corte dei conti ha acquisito notizie circa l’applicazione delle disposizioni in argomento attraverso specifiche richieste contenute nei questionari ex art.1, comma 166 e ss. della legge finanziaria per il 2006. In alcune Regioni si è dato atto di una diffusa conformità a dette disposizioni (Toscana, Calabria), pur riscontrandosi 44 Con tale pronuncia la Sezione, con argomentazioni coerenti con la specifica disciplina prevista per le società pubbliche statali (art.3, comma 13 legge finanziaria 2008), aveva ritenuto, invece, che la semplice riduzione della spesa della società non potesse costituire di per sé una giusta causa di revoca anzi tempo degli amministratori ai sensi dell’art. 2383 c.c. 23 ipotesi di mancata applicazione in riferimento alle quali è stata raccomandata l’adozione di tempestivi provvedimenti, a pena di accertamento delle relative responsabilità nelle sedi competenti (Delibera Sez. reg. Toscana n.25/2009). La constatazione della mancata attuazione della normativa in argomento ha determinato il richiamo all’obbligo dell’ente locale ad esperire i necessari relativi controlli e l’invito al collegio dei revisori dei conti “a una puntuale attuazione dei “Principi di revisione e comportamento dell’Organo di revisione degli Enti Locali”, approvati dall’Ordine Nazionale dei Dottori Commercialisti, punto 5.8 in materia di Vigilanza sulle Istituzioni, Aziende, Consorzi e Società controllate, anche con riferimento al disposto dell’articolo 239, lettera c, TUEL” (Delibera Sez. reg. Emilia Romagna n.357/2009). È stata, inoltre, rilevata la necessità di applicare le disposizioni di riduzione del numero degli amministratori anche in caso di adozione del sistema dualistico, trattandosi di limitazione numerica che opera congiuntamente in relazione ai due organi (Delibera Sez. reg. n.Lombardia n.245/2009). I.3 Art.3, commi 27 e ss. della legge finanziaria 2008. Rispetto dell’inerenza alla missione istituzionale dell’ente e produzione di servizi di interesse generale La dichiarata e perdurante preoccupazione che lo schema societario possa essere utilizzato per forzare le regole poste a tutela della concorrenza e del mercato, nonché quella di evitare l’utilizzo da parte delle pubbliche amministrazioni dello strumento imprenditoriale in settori estranei alle proprie missioni istituzionali, ha determinato il legislatore ad emanare nel 2008 (e successivamente a modificare e integrare) disposizioni ancora più incisive rispetto a quelle emanate nel 2006, perché di portata generale in quanto vincolanti tutte le pubbliche amministrazioni ed aventi ad oggetto la previsione di limiti Comuni alla costituzione di società ed all’assunzione di partecipazioni. Pur agendo, stavolta, sulla capacità di agire delle pubbliche amministrazioni e non delle società partecipate, è indubbio che dalle norme in argomento rimbalzino forti connotati di species sulla disciplina delle società pubbliche. In particolare, con il comma 27 dell’art.3 della legge finanziaria 2008, il legislatore ha circoscritto l’oggetto di tutte le società pubbliche direttamente partecipate alla missione dell’ente, prevedendo la legittimità soltanto di quelle che producono beni e servizi strettamente necessari al perseguimento delle finalità istituzionali, facendo sempre salva la costituzione e l’assunzione di partecipazioni in società che producono servizi di interesse generale e che forniscono servizi di committenza o di centrali di committenza a livello regionale a supporto di enti senza scopo di lucro e di amministrazioni aggiudicatrici ex art.3, comma 25, d.lgs. 166/2003, con il vincolo dei livelli di 24 competenza. Il comma 28 ha inoltre rimesso alla delibera dell’organo competente l’autorizzazione all’assunzione e mantenimento delle partecipazioni, da motivarsi in ordine alla sussistenza dei requisiti di legge e da inviare alla sezione competente della Corte di conti, mentre il comma 29 ha previsto il termine di trentasei mesi (31 dicembre 2010) per la cessione a terzi delle società e delle partecipazioni vietate45. Per quanto riguarda le società partecipate da enti locali, un primo ordine di problemi di carattere sistematico e operativo attiene alla compatibilità del citato comma 27 con l’art.13 del d.l.223 del 2006 sopra commentato. La Corte dei conti non ha riscontrato difficoltà applicative, tenuto conto che il citato art.13 riduce ex lege la capacità di agire delle (sole) società strumentali partecipate dalle (sole) amministrazioni regionali e locali vincolandone indefettibilmente la libera attività commerciale e assume, quindi, effetti diretti sulle dinamiche societarie e sul loro ambito operativo. Il sopravvenuto comma 27 adotta un approccio diverso e va oltre, ponendo limiti alla capacità di agire di tutte le pubbliche amministrazioni, le quali possono costituire società o assumere partecipazioni nelle sole società aventi lo specifico oggetto compiutamente individuato dalla norma. Pertanto, pur inserendosi nel medesimo percorso finalizzato a restringere il ricorso allo strumento societario entro limiti ed a condizioni chiaramente definite, le norme in esame prendono evidentemente a riferimento ambiti soggettivamente ed oggettivamente distinti (Delibera Sez. reg. Veneto n.106/2009): una collocazione sistematica delle due norme vedrebbe l’art.13 del d.l.223/2006 in relazione di species a genus rispetto all’art.3, comma 27 della legge finanziaria 2008. Sotto lo specifico profilo oggettivo, è emerso un secondo ordine di problemi relativo all’opportunità di individuare categorie logiche cui riferire i concetti di beni e servizi strettamente necessari alle finalità dell’ente ed i servizi di interesse generale, tenuto conto che, almeno fino all’attuazione della specifica delega prevista dalla legge 5 maggio 2009, n.4246, mancano nell’ordinamento riferimenti chiari per la definizione delle funzioni fondamentali degli enti locali, ai sensi dell’art.117, secondo comma, lett.P della Costituzione. La Corte dei conti, con riferimento agli enti locali, richiamando il principio 45 46 Anche le norme in questione hanno superato il vaglio di legittimità costituzionale (sentenza Corte Costituzionale 148/2009), essendo riconducibili alla materia “tutela della concorrenza”. Si tratta, infatti, di norme dirette ad evitare che soggetti dotati di privilegi svolgano attività economica al di fuori dei casi nei quali ciò è imprescindibile per il perseguimento delle proprie finalità istituzionali, ovvero per la produzione di servizi di interesse generale (casi compiutamente identificati dal citato art. 3, comma 27), al fine di eliminare eventuali distorsioni della concorrenza, quindi sono preordinate a scongiurare una commistione che il legislatore statale ha reputato pregiudizievole della concorrenza (sentenza n. 326 del 2008). Inoltre, esse mirano a realizzare detta finalità con modalità non irragionevoli, siccome il divieto stabilito dalle disposizioni censurate e l’obbligo di dismettere le partecipazioni possedute in violazione del medesimo non hanno carattere di generalità, ma riguardano esclusivamente i casi nei quali non sussista una relazione necessaria tra società, costituite o partecipate dalle amministrazioni pubbliche, e perseguimento delle finalità istituzionali. Sul disegno di legge relativo all’individuazione delle funzioni fondamentali si veda il successivo capitolo dedicato al c.d. Codice delle Autonomie 25 di sussidiarietà, ha affermato che il Consiglio comunale, cui compete l’adozione della delibera di autorizzazione di cui al comma 28, nell’inquadrare in concreto all’interno di una delle tipologie societarie ammesse le fattispecie esaminate, esercita quel ruolo, tipicamente attribuito al Comune, di primario interprete dei bisogni della collettività locale ed il correlato compito di valutarne le necessità e di soddisfarle, nell’ambito delle compatibilità gestionali e finanziarie (Delibera Sez. reg. Veneto n.16/2010). Rientra, quindi, nell’esclusiva competenza di detto organo verificare, caso per caso, quali finalità il Comune intenda perseguire con quello specifico strumento societario e se queste sono da considerarsi fra i compiti riservati ad esso dall’ordinamento, nonchè accertare se l’oggetto societario in questione possa considerarsi prodromico in senso stretto alle finalità istituzionali, anche alla luce del proprio statuto (Delibera Sez. reg. Piemonte n.33/2008), dello statuto societario (Delibera Sez. reg. Puglia n.100/2009) e delle linee programmatiche di mandato. Altre utili indicazioni possono derivare dal bilancio dell’ente, e precisamente dalle funzioni, che individuano in modo articolato le spese in relazione alla tipologia delle attività espletate, e dai servizi, che individuano le attività che fanno capo alle varie compagini organizzative dell’ente (Delibera Sez. reg. Veneto n.5/2009). In ogni caso, è da ritenere legittima la costituzione di società o l’assunzione di partecipazioni societarie in mancanza delle quali il fine istituzionale dell’ente locale non sarebbe in altro modo perseguibile, trattandosi di scelta residuale conseguente all’acclarata e motivata mancanza di alternative (Delibera Sez. reg. Molise n.32/2009), che non deve comportare momenti elusivi delle norme dettate in materia di finanza pubblica e di attività contrattuale delle pubbliche amministrazioni (Delibera Sez. reg. Lombardia n.187/2009). Recentissima è la definizione del controllo che la Corte dei conti in sede regionale deve esercitare in merito alle delibere di cui sopra le quali soltanto da epoca recente devono essere trasmesse alla sezione regionale competente della Corte dei conti (art.19, comma 2 lett.a) del d.l. 78/2009). Si tratta di controllo ascrivibile alla categoria del riesame di legalità e regolarità, dovendosi assumere a parametro dei criteri individuati dal consiglio comunale nella delibera ricognitiva, i limiti normativi di settore ed, in particolare, quelli delineati dall’art. 3, commi da 27 a 33, della legge 24 dicembre 2007 n.244 (Delibera Sez. reg. Lombardia 877/2009). Qualora l’attività societaria non risulti prodromica alla realizzazione dell’attività dell’ente, viene comunque ammesso l’utilizzo dello strumento societario qualora questo produca servizi di interesse generale. La definizione di servizio di interesse generale manca a livello normativo nazionale ma si riscontra, in ambito comunitario, nel Libro bianco sui servizi di interesse generale adottato dalla Commissione europea nel 2003 (Com/2003/0270 def.) e ripreso nel 2004 (Com/2004/0374 def). In detta sede è 26 affermato che l'espressione "servizi di interesse generale" è derivata nella prassi comunitaria dall'espressione "servizi di interesse economico generale" di cui costituisce un ampliamento, riguardando sia i servizi di mercato che quelli non di mercato che le autorità pubbliche considerano di interesse generale e assoggettano a specifici obblighi di servizio pubblico47. Si tratta, pertanto, di servizi commerciali, servizi non commerciali e funzioni, e quindi sia di attività che, in virtù di un criterio di interesse economico generale, vengono offerte dalle grandi industrie di rete, quali energia, servizi postali, trasporti, telecomunicazioni e sono, comunque, soggette ad obblighi di servizio pubblico (Libro bianco citato, artt. 16 e 86 Trattato CE); e sia di attività di interesse generale non economico aventi ad oggetto servizi sociali (es. sistemi scolastici, protezione sociale, ecc.) e funzioni (giustizia, sicurezza, ecc.), rilevanti all’interno dei vari livelli di competenza48 (Delibera Sez. reg. Veneto n.106/2009). La genericità delle definizioni dimostra come la Commissione non ritenga percorribile la strada dell’enucleazione dei servizi di interesse generale, tenuto conto che la distinzione fra attività economiche e non economiche ha carattere dinamico ed evolutivo ed appare addirittura superflua per un crescente numero di situazioni in cui possono coesistere servizi di natura economica e non economica (Relazione al Consiglio europeo di Laeken del 2001): è l’offerta di beni e servizi su un certo mercato che, in termini generali, consente di connotare un’attività come economica, come si tornerà a ribadire in riferimento all’art.23-bis del d.l.112/2008. Sotto lo specifico profilo del contenimento dei costi derivanti dalla scelta di costituire società o enti o assumere partecipazioni in società o altri organismi, va rilevato l’obbligo delle amministrazioni, previsto dal comma 30 dell’art.3 citato, di adottare, una volta scelto di costituire società o assumere partecipazioni, provvedimenti di trasferimento delle risorse umane, strumentali e finanziarie in misura adeguata alle funzioni esercitate attraverso gli organismi costituiti o partecipati, e di provvedere contestualmente alla corrispondente riduzione della dotazione organica, con attivazione della procedura per la dichiarazione dell’eccedenza di personale49 (nonché alla riduzione degli stanziamenti in bilancio e del fondo 47 48 49 È sempre il Libro bianco che ne fornisce la nozione stabilendo che l'espressione "obblighi di servizio pubblico" si riferisce a requisiti specifici imposti dalle autorità pubbliche al fornitore del servizio per garantire il conseguimento di alcuni obiettivi di interesse pubblico, ad esempio in materia di trasporti aerei, ferroviari e stradali e di energia. Tali obblighi possono essere imposti sia a livello comunitario che nazionale o regionale. Specifica la Commissione che i servizi di interesse generale e di interesse economico generale non vanno confusi con il termine servizio pubblico, che ha contorni meno netti e può avere significati diversi, ingenerando quindi confusione. In alcuni casi, si riferisce al fatto che un servizio è offerto alla collettività, in altri che ad un servizio è stato attribuito un ruolo specifico nell'interesse pubblico e in altri ancora si riferisce alla proprietà o allo status dell'ente che presta il servizio La previsione è inserita nel ddl. 3 marzo 2010 n. 1167B recante “Deleghe al Governo in materia di lavori usuranti, di riorganizzazione di enti, di congedi, aspettative e permessi, di ammortizzatori sociali, di servizi per l’impiego, di incentivi all’occupazione, di apprendistato, di occupazione femminile, nonché misure contro il lavoro sommerso e disposizioni in tema di lavoro pubblico e di controversie di lavoro” il cui art.13, comma 1, prevede, tra l’altro, che in caso di esternalizzazione di attività e di servizi, si applicano al personale ivi adibito, in caso di esubero, le disposizioni dell’articolo 33 del decreto legislativo 30 marzo 2001, n. 165, concernente 27 per la contrattazione integrativa). Il pregio della disposizione, che applicandosi a tutti gli organismi partecipati assume una valenza determinante nei confronti del complessivo processo di esternalizzazione50, risiede senz’altro nel rendere trasparente e certa la consistenza di detti trasferimenti, che vanno asseverati dagli organi di controllo interno, tenuti a relazionare in merito al Dipartimento della Funzione pubblica ed alla Ragioneria generale dello Stato, ed a segnalare eventuali inadempimenti alle sezioni competenti della Corte dei conti. Il collegamento tra ente costitutore ed organismo partecipato va a riflettersi in via immediata sull’organizzazione, sul patrimonio e sulle risorse finanziarie dell'ente e deve trovare adeguata rappresentazione nei documenti di bilancio, per impedire, così, manovre elusive delle norme di finanza pubblica eventualmente sottostanti la scelta di utilizzare lo strumento societario (Delibera Sez. reg. Lombardia n.187/2009). Ma, per altro verso, il citato comma 30 coinvolge gli organi di controllo interno anche nell’analisi economico-finanziaria del business plan e, più in generale, del piano industriale dell’organismo costituito o partecipato, operazione necessaria da cui trarre gli elementi sufficienti a quantificarne il fabbisogno “in misura adeguata”. E ciò dovrebbe da un lato contribuire a dare la piena consapevolezza all’amministrazione degli oneri correlati all’esternalizzazione del servizio (la cui errata quantificazione gravemente colposa, con conseguente sottocapitalizzazione della società, potrebbe essere valutata quale autonoma fonte di responsabilità per l’amministrazione51), e dall’altro indurre le necessarie valutazioni circa l’efficacia e l’efficienza della scelta gestoria (qualità e dimensioni del servizio, costi diretti e indiretti, modalità di controllo, grado di soddisfazione dell’utenza, tecniche di accountability) anche in relazione alle caratteristiche della struttura aziendale del soggetto affidatario52, a garanzia del buon andamento dell’ente. 50 51 52 la procedura di dichiarazione di eccedenza, prodromica, ove inefficace il ricollocamento in mobilità, alla messa in disponibilità del personale. Anche la determinazione di costituire un’azienda speciale deve trovare riscontro in un piano economicofinanziario definito dall’ente costitutore ai sensi dell’art.3, comma 30 legge finanziaria 2008, da cui devono emergere le risorse umane, strumentali e finanziarie alla gestione dei servizi in termini di efficacia, efficienza ed economicità (Delibera Sez. Lombardia n.640/2009) In proposito ha affermato la Corte dei conti: “In primo luogo la delibera del Consiglio comunale dell’ente (unico organo a ciò competente) deve dare dimostrazione della convenienza, sotto il profilo economicogiuridico anche della esternalizzazione in forma societaria, del servizio nonché della sufficienza delle risorse trasferite. In quest’ottica è opportuno richiamare l’art. 3, comma 30, della legge finanziaria 2008. La norma è particolarmente impegnativa: l’accertata insufficienza delle risorse trasferite in relazione alla funzione da esercitare specialmente se in limiti temporali brevi potrebbe dar luogo anche a responsabilità degli amministratori sotto il profilo del danno derivante all’ente per l’impiego delle risorse necessarie a ripianare i disavanzi dell’organismo partecipato, ove il fatto sia stato causato da una analisi gravemente carente delle necessità dell’organismo ed ancor più ove sia stato finalizzato a mantenere risorse finanziarie e/o personale presso l’ente. Si tratta, in ogni caso, di regole intese ad assicurare l’efficacia del servizio reso e l’economicità complessiva della struttura organizzativa dell’ente” (Delibera Sez. reg. Lombardia n.85/2008). In tutti i sistemi di amministrazione e controllo, l’adeguatezza degli assetti strutturali (organizzativi, amministrativi e di controllo) costituisce il principale criterio di valutazione. L’insindacabilità del merito delle scelte gestorie (“business judgement rule”) da parte del giudice investito dell’esame di un’azione sociale di responsabilità inizia quando sia acclarabile la predisposizione di assetti strutturali adeguati alla natura e alle dimensione dell’impresa. 28 Numerosi sono gli effetti del comma 27 e ss. non considerati dal legislatore sui quali la Corte si è comunque pronunciata. Ad esempio, non appaiono definiti, in termini generali, gli effetti degli atti costitutivi di una società creata senza seguire l’iter procedimentale indicato dalla legge o il cui statuto non sia conforme alla disciplina dettata53. Neppure sono stati previsti gli effetti delle dismissioni delle società non conformi con la disciplina normativa a cui consegua la riassunzione della gestione diretta del servizio54. Al riguardo, particolarmente rilevanti appaiono le ricadute sulla sorte del personale alle dipendenze della società liquidata, suscettibili di essere risolte diversamente a seconda che si tratti di unità originariamente dipendenti dall’ente locale o assunte direttamente dalla società ovvero trasferite alla società con obbligo di retrocessione in caso di dismissione o messa in liquidazione della società55. La Corte dei conti ha acquisito notizie circa l’attuazione delle disposizioni contenute nell’art.3, commi 27 e ss, della legge finanziaria per il 2008, fin dai questionari ex art.1, commi 166 e ss. della legge finanziaria 2006 relativi al rendiconto 2007. Ferma restando la non intervenuta scadenza del termine (originariamente fissato in giugno 2009), è stato, comunque, ritenuto opportuno che gli enti locali, già a partire dalle attività di approvazione del rendiconto 2007, iniziassero a porre in essere le necessarie azioni prodromiche ad una conoscenza più approfondita delle partecipazioni in essere, onde adottare le scelte più trasparenti e consapevoli in ordine alla dismissione delle partecipazioni non coerenti con le disposizioni dettate dalla legge in questione (Delibera Sez. reg. Umbria n.9/2009). Di fatto, è stata rilevata attività di scarso rilievo in ordine all’attuazione delle disposizioni in esame, e diffusi sono stati i richiami e le raccomandazioni a tal fine (Toscana, Emilia Romagna, Calabria, Umbria, Molise, ecc.), in qualche caso anche oggetto di pronunce specifiche (Delibera Sez. reg. Molise n.28/2009). Si è dato anche atto dell’intervenuta adozione di provvedimenti di ricognizione, che non hanno dato luogo ad alcuna dismissione (Delibera Sez. reg. Molise n. 13/2009, Sez. reg. Umbria n.13/2009), così come sono state rilevate applicazioni irrazionali della normativa in argomento, in caso di affidamento di nuove attività a società costantemente in perdita 53 54 55 È stata al riguardo evidenziata, tra l’altro, l’opportunità di accertare in sede di procedimento per l’acquisto della personalità giuridica, l’uso strumentale di associazioni, fondazioni o altre istituzioni per la gestione di servizi pubblici di rilevanza economica (Delibera Sez. Lombardia n.270/2008) Non deve, ovviamente, trattarsi di servizio pubblico locale, la cui gestione deve essere conforme all’art.23-bis del d.l. 112/2008 e, quindi, non può essere diretta. (TAR Emilia Romagna n.460/2010). Sulla base di considerazioni non unanimemente condivise a livello regionale, è stata sostenuta la sussistenza dell’obbligo di reinserimento del personale da parte dell’ente locale, originariamente trasferito alla società, a condizione che tale obbligo sia previsto a norma di regolamento di servizio o di statuto o di protocollo d’intesa con le organizzazioni sindacali. Altrimenti, il personale può essere reinserito soltanto ove sia stato assunto originariamente dall’ente locale a seguito di procedura concorsuale. Il trattamento retributivo sarà quello previsto dal CCNL dell’ente locale di destinazione, con applicazione del divieto di reformatio in pejus. Non rientrano, invece, nella disciplina della mobilità collettiva obbligata ex art. 2112 c.c. i dipendenti assunti direttamente dalla società partecipata (Delibera Sez. Lombardia 68/2008 e 987/2009). 29 e scarsamente operativa (Delibera Sez. reg. Molise n.12/2009). Dubbi in ordine alla legittimità del mantenimento di partecipazioni societarie sono stati formulati con riferimento a società avente ad oggetto l’analisi complessiva delle società partecipate dall’ente con lo scopo di studiarne l’organizzazione e le prospettive di rilancio (Delibera Sez. reg. Campania n.8/2009). Forti perplessità sono state espresse in merito alla totale mancanza di motivazioni circa la persistenza delle condizioni richieste dalla legge, in ipotesi di trasformazione di s.p.a. in s.r.l., non operativa, sottocapitalizzata e del tutto inidonea a realizzare le attività statutarie (Delibera Sez. reg. Lombardia n.245/2009). I.4 Art.23-bis del d.l. del 25 giugno 2008, n.112, convertito in legge 6 agosto 2008, n.133. Servizi pubblici di rilevanza economica Ulteriormente aggravata è la sequenza procedimentale prevista nel comma quarto dell’art.23-bis del d.l.25 giugno 2008, n.112, come novellato dall’art.15 del d.l. 25 settembre 2009, n.135, convertito in legge 20 novembre 2009, n.166, nel caso in cui l’ente locale scelga di affidare il servizio pubblico locale a rilevanza economica a società avente i requisiti richiesti dall’ordinamento comunitario per la gestione in house.56 La disciplina dell’affidamento e gestione dei servizi pubblici locali a rilevanza economica, così come riscritta dall’art.23-bis57 citato, prescinde dall’individuazione degli elementi distintivi di tale categoria di servizi, rimettendone l’onere all’interprete58. Un primo criterio classificatorio è stato, invero, individuato dalla Corte Costituzionale nell’esistenza di un mercato concorrenziale di riferimento59, desumibile da indici già individuati a livello comunitario, rappresentati dall’esistenza di rischi connessi all’attività da esercitare, dallo scopo lucrativo in capo al gestore, dalla tendenziale copertura dei 56 57 58 59 Per una specifica analisi dei requisiti per l’affidamento “in house” si veda la Relazione del 2008. Si aggiunge soltanto, un recente e fondamentale approdo giurisprudenziale relativo all’ammissibilità del controllo analogo anche in presenza di controllo congiunto esercitato a maggioranza da più autorità pubbliche associate e detentrici di una società concessionaria comune. Necessario è che il controllo sia effettivo, non necessario è che sia individuale (Sentenza Corte di Giustizia 324C07 del 13 novembre 2008). Si ricorda che l’attuale disciplina sostituisce, nei limiti dell’incompatibilità, l’art.113 del TUEL sulle cui problematiche vicende genetiche ci si è soffermati nella precedente Relazione di cui alla citata Delibera 13/2008. Diversamente, il genus di appartenenza, cioè i servizi pubblici locali, è contenuto in una precisa disposizione normativa (art.112 TUEL) che ne individua l’oggetto nella produzione di beni ed attività rivolte a realizzare fini sociali e a promuovere lo sviluppo economico e civile delle Comunità locali. La genericità della definizione non solo ha lasciato tutto lo spazio necessario alle normative di settore ma non offre il fianco ad alcuna limitazione pregiudiziale per quanto riguarda i soggetti giuridici potenzialmente idonei alla fornitura degli stessi servizi pubblici locali che possono, pertanto, essere sia di diritto pubblico che di diritto comune. Com’è noto, la Corte Costituzionale con sentenza 272 del 2004 ha espunto dall’ordinamento l’art.113bis del TUEL recante la disciplina per la gestione dei servizi pubblici locali privi di rilevanza economica, dichiarato incostituzionale in quanto la mancanza nella fattispecie di un mercato concorrenziale di riferimento impedisce di ricondurre la materia alla tutela della concorrenza e quindi alla competenza esclusiva dello Stato. 30 costi attraverso i ricavi, dal finanziamento prevalentemente pubblico60. E seppure alcuni servizi “sociali” siano destinati a soggetti “deboli” e quindi senza corrispettivo, è all’interesse economico globalmente perseguito a livello societario che bisogna far riferimento per l’individuazione o meno della rilevanza economica (Consiglio di Stato n.5072/2006). Ha affermato al riguardo la Corte dei conti che “Ciò che qualifica un’attività come economica non è solo il fine produttivo cui essa è indirizzata, ma anche il metodo con cui è svolta. … l’attività produttiva può dirsi condotta con metodo economico quando le entrate percepite per l’attività sono tese a rimunerare i fattori produttivi utilizzati, consentendo nel lungo periodo la copertura dei costi con i ricavi. Non può invece qualificarsi come “attività economica” la produzione, sia da parte di un soggetto pubblico che di un soggetto privato, di beni o servizi erogati gratuitamente o a prezzo politico, ciò che fa oggettivamente escludere la possibilità di coprire i costi con i ricavi.” (Delibera Sez. reg. Lombardia n.195/2009). Il servizio pubblico a carattere commerciale non si caratterizza, quindi, per l’oggetto bensì per il requisito di economicità, dovendosi assicurare, come prevede l’art.2082 c.c., almeno l’equilibrio tendenziale dei costi e dei ricavi. Nel servizio pubblico privo della rilevanza economica l’equilibrio è, invece, assicurato dalla fiscalità generale o, comunque, dagli ordinari mezzi di bilancio. In ogni caso, il servizio pubblico privo di rilevanza economica si configura quando la natura stessa del servizio od i vincoli a cui esso è sottoposta la gestione non rendano configurabile l’ esistenza di un mercato concorrenziale (Delibera Sez. reg. Veneto n.16/2010). Quindi, posto che l’elemento distintivo della rilevanza economica del servizio pubblico è l’esistenza di un mercato concorrenziale di riferimento, appare non proprio semplice individuare in concreto quelle situazioni, senz’altro eccezionali, che “a causa di peculiari caratteristiche economiche, sociali, ambientali e geomorfologiche del contesto territoriale di riferimento non permettono un efficace e utile ricorso al mercato” e che, quindi, ai sensi del comma 3, in deroga alle modalità di affidamento ordinario, consentano l’affidamento di un servizio pubblico a rilevanza economica a favore di società che abbiano i requisiti richiesti dall’ordinamento comunitario per l’affidamento “in house”. 60 Afferma la giurisprudenza amministrativa che “La distinzione tra servizi di rilevanza economica e servizi privi di tale rilevanza è legata all’impatto che l’attività può avere sull’assetto della concorrenza ed ai suoi caratteri di redditività; di modo che deve ritenersi di rilevanza economica il servizio che si innesta in un settore per il quale esiste, quantomeno in potenza, una redditività, e quindi una competizione sul mercato e ciò ancorché siano previste forme di finanziamento pubblico, più o meno ampie, dell’attività in questione; può invece considerarsi privo di rilevanza quello che, per sua natura o per i vincoli ai quali è sottoposta la relativa gestione, non dà luogo ad alcuna competizione e quindi appare irrilevante ai fini della concorrenza. In altri termini, laddove il settore di attività è economicamente competitivo e la libertà di iniziativa economica appaia in grado di conseguire anche gli obiettivi di interesse pubblico sottesi alla disciplina del settore, al servizio dovrà riconoscersi rilevanza economica, ai sensi dell’art. 113 del D.Lgs. n°267/2000, mentre, in via residuale, il servizio potrà qualificarsi come privo di rilevanza economica laddove non sia possibile riscontrare i caratteri che connotano l’altra categoria” (TAR Sardegna n.1729/2005). 31 E ciò, oltre che logico, appare di fatto dimostrato dalla considerazione che l’Autorità garante della concorrenza e del mercato dall’entrata in vigore dell’art.23bis in questione fino alla recente modifica61, ha espresso soltanto pareri negativi circa la sussistenza dei requisiti richiesti per l’affidamento diretto62, con qualche eccezione, motivata dall’impossibilità di incidere in misura apprezzabile sulle condizioni concorrenziali del mercato interessato, in ragione della ridotta dimensione in termini di popolazione interessata e dell’esiguo valore del servizio63. E sarà in linea di massima soltanto il marginale valore economico del servizio a renderlo non appetibile sul mercato e quindi, senza percorrere la via della gara, affidabile in house ed a consentire, anche, che il parere dell’Autorità, in tali casi, non debba essere reso64. Di detto parere, ora, il legislatore ha chiarito il carattere preventivo, oltre che obbligatorio, confermandone invece il carattere non vincolante, ferma restando, si ritiene, la necessità per l’ente di motivare dettagliatamente un’eventuale scelta difforme, al fine di ridurre al minimo il rischio che deroghe eccezionali diventino la regola. Con il novellato art.23-bis, l’affidamento diretto a società esplicitamente qualificate come “in house” risulta la sola eccezione alle forme ordinarie di affidamento previste nel comma 2 rappresentate, oltre che da quella (lett.a), già prevista, a favore di imprenditori 61 62 63 64 65 o società mediante procedure competitive ad evidenza pubblica65, Modifica che, peraltro, è intervenuta anche per definire i caratteri propri del parere dell’Antitrust, stabilendo che si tratta di un parere preventivo da rendere entro sessanta giorni dalla ricezione della relazione dell’ente locale e che si intende reso favorevolmente, alla scadenza del predetto termine. È, inoltre, affidata al potere regolamentare del Governo la definizione delle soglie di valore oltre le quali assume rilevanza l’emanazione del parere in questione. Riguardo a quest’ultimo profilo, è auspicabile che la soglia che verrà individuata non sia tale da ridurre eccessivamente l’ambito di operatività dell’attività dell’Autorità, i cui pareri hanno finora fornito un contributo importante alla corretta applicazione dei principi affermati dall’art.23-bis. Vanno in merito evidenziati i pareri di non luogo a provvedere in presenza di servizi strumentali, di non affidabilità in house di pluralità di servizi pubblici, di non obbligo a provvedere in presenza di società mista. Ampia è la nozione di SPL a rilevanza economica adottata dall’Antitrust che, nella propria delibera del 16 ottobre 2008, ha escluso soltanto i servizi sociali privi del carattere imprenditoriale. Si tratta del parere del 10/9/2009 richiesto dal Comune di Porto San Giorgio, relativo all’affidamento diretto del servizio di assistenti scuolabus. Sarà il regolamento di cui al comma 10 a definire le soglie oltre le quali gli affidamenti di servizi assumono rilevanza ai fini dell’espressione del parere in questione. In effetti, lo schema del regolamento di attuazione dell’art.23-bis prevede, quale soglia, il valore economico del servizio di 200.000,00 euro, ovvero, anche a prescindere da tale valore, la presenza di una popolazione superiore a 50.000 unità. A tale previsione, il parere del Consiglio di Stato n.2415 del 24 maggio 2010 ha collegato effetti irrazionali in quanto da un lato sarebbero assoggettati al parere affidamenti di servizi di modesto valore nei Comuni con popolazione superiore a 50.000 abitanti, producendo un inutile sovraccarico dell’attività dell’Antitrust, dall’altro vi sarebbe sottratta la maggior parte dei servizi locali affidati da Comuni di piccole e medie dimensioni, contrastando con la funzione del parere che è di garantire l’eccezionalità dell’affidamento. Pertanto, l’indicazione del Consiglio di Stato è nel senso di prevedere l’obbligo del parere se il valore economico complessivo del servizio superi la soglia dei 200.000 euro, qualora la popolazione interessata superi le 50.000 unità, ovvero la soglia di 50.000 euro, qualora la popolazione interessata non superi le 50.000 unità. Lo schema di regolamento ex art.23-bis si occupa, nell’art.2, delle misure di liberalizzazione relative ai servizi pubblici locali, demandando agli enti locali la verifica circa la possibilità di aprire alla concorrenza, limitando l’attribuzione dei diritti di esclusiva. Il punto è stato oggetto di critica da parte del Consiglio di Stato il quale, nel già citato parere 2415 del 24 maggio 2010, ha rilevato la necessità di individuare, con riferimento al regime di esclusiva, criteri puntuali e definiti. La proposta del Consiglio è, pertanto, nel senso di prevedere l’attribuzione di diritti di esclusiva limitatamente ai casi in cui, in base ad un’analisi di mercato, la libera iniziativa economica privata non risulti idonea, secondo criteri di proporzionalità, sussidiarietà orizzontale ed 32 dall’affidamento (lett.b) a “società a partecipazione mista pubblica e privata, a condizione che la selezione del socio avvenga mediante procedure competitive ad evidenza pubblica, nel rispetto dei principi di cui alla lettera a), le quali abbiano ad oggetto, al tempo stesso, la qualità di socio e l'attribuzione di specifici compiti operativi connessi alla gestione del servizio e che al socio sia attribuita una partecipazione non inferiore al 40 per cento”. L’intervento normativo è apparso quanto mai opportuno stante la precedente mancanza di chiarezza al riguardo, determinata non solo dal fatto che l’originaria versione dell’art.23-bis aveva totalmente mancato di prevedere espressamente l’ipotesi di affidamento a società mista66, ma che nemmeno la giurisprudenza amministrativa (non considerando la Comunicazione della Commissione europea del 5 febbraio 2008, peraltro non vincolante), chiamata a pronunciarsi su precedenti manifeste difformità di orientamento, aveva preso una posizione certa in ordine alle modalità di affidamento a società mista (Cons. Stato. Ad. Plenaria n.1/2008). L’attuale novella normativa si colloca, adesso, in posizione di sostanziale coerenza sia con l’orientamento espresso dalla Commissione europea nella Comunicazione citata del 2008 che con la giurisprudenza comunitaria, intervenuta in epoca successiva67. Invero, l’attuale disciplina nazionale ha esplicitato soltanto alcuni principi affermati in sede comunitaria68, connotando invece la società mista di alcune peculiarità. La prima attiene alla previsione che al socio privato vengano attribuiti “specifici compiti operativi connessi alla gestione del servizio” in luogo dell’attribuzione dell’universalità dei compiti prevista in sede comunitaria. In effetti, come peraltro affermato anche dalla giurisprudenza amministrativa, la previsione di un’unica gara sia per la scelta del socio che per l’affidamento del servizio avrebbe dovuto rendere 66 67 68 efficienza, a garantire un servizio rispondente ai bisogni della collettività, liberalizzando in tutti gli altri casi le attività economiche compatibilmente con le caratteristiche di universalità ed accessibilità del servizio. Creando notevoli difficoltà di individuazione delle modalità di affidamento (se con doppia o unica gara), nonché, percorsa la via della gara unica, di identificazione e collocazione sistematica di tale forma di affidamento: se tra le procedure ad evidenza pubblica, facendo prevalere le modalità di scelta del socio privato, oppure tra gli affidamenti diretti, facendo prevalere la modalità di affidamento del servizio Afferma la Corte di Giustizia nella sentenza 196 del 15 ottobre 2009 che “l’attribuzione di un appalto pubblico ad una società mista pubblico-privata senza indizione di gara pregiudicherebbe l’obiettivo di una concorrenza libera e non falsata ed il principio della parità di trattamento, nella misura in cui una procedura siffatta offrisse ad un’impresa privata presente nel capitale di detta società un vantaggio rispetto ai suoi concorrenti… Tuttavia, introdurre una doppia gara sarebbe difficilmente compatibile con l’economia delle procedure cui si ispirano i partenariati pubblico-privati istituzionalizzati, come quello su cui verte la causa principale, poiché l’istituzione di questi organismi riunisce in uno stesso atto la scelta di un socio economico privato e l’aggiudicazione della concessione alla società a capitale misto da istituire a tale esclusivo scopo…. Il ricorso, in tale situazione, a una duplice procedura, in primo luogo, per la selezione del socio privato della società a capitale misto e, in secondo luogo, per l’aggiudicazione della concessione a detta società sarebbe tale da disincentivare gli enti privati e le autorità pubbliche dalla costituzione di partenariati pubblicoprivati istituzionalizzati, come quelli di cui trattasi nella causa principale, a motivo della durata inerente alla realizzazione di siffatte gare e dell’incertezza giuridica per quanto attiene all’aggiudicazione della concessione al socio privato previamente selezionato” In particolare, la Corte di Giustizia ha rilevato la necessità che: 1) il socio privato sia selezionato mediante una procedura ad evidenza pubblica, previa verifica dei requisiti finanziari, tecnici, operativi e di gestione riferiti al servizio da svolgere e delle caratteristiche dell’offerta in considerazione delle prestazioni da fornire; 2) che la società sia costituita specificamente al fine della fornitura di detto servizio; 3) che abbia oggetto sociale esclusivo; 4) che l’oggetto sociale rimanga lo stesso per l’intera durata del contratto; 5) che qualsiasi modifica del contenuto del contratto intervenuta medio tempore determini l’obbligo di indire una gara. 33 conseguente l’affidamento della generalità dei compiti operativi al soggetto selezionato con gara, nei confronti del quale devono essere state previamente e positivamente esperite tutte le necessarie verifiche del possesso dei requisiti di capacità industriale e operativa. Il socio privato è proprietario di una partecipazione non inferiore al 40% (ed è l’altra peculiarità della disciplina italiana) e, anche se può non essere socio di maggioranza, è detentore di una partecipazione di controllo e senz’altro rilevante. Non avrebbe dovuto, pertanto, richiedersi che fosse soltanto portatore di specifico know how tecnico, ma avrebbe dovuto essere prevista l’esigibilità (soprattutto in sede di controllo) della generalità delle capacità finanziarie, industriali e operative necessarie per una gestione efficace ed efficiente della società costituita69. La disciplina nazionale caratterizza la società mista70 con il divieto sia di acquisire la gestione di servizi ulteriori che di svolgere attività “extraterritoriale”, cioè in ambiti territoriali diversi da quelli di riferimento del socio pubblico oltre che a favore di altri enti pubblici o privati (art.23-bis comma 9). In tal modo il legislatore, in termini ancora più rigorosi che non per le società strumentali ex art.13 del d.l.223/200671, ha creato soggetti economici esclusi dal mercato, non tanto e non solo per ragioni riconducibili alla tutela della concorrenza, quanto piuttosto perché affidatari di uno specifico servizio svolto a favore di ben determinati enti, il quale soltanto possono svolgere72. In conclusione, il conferimento della gestione dei servizi pubblici locali a rilevanza economica può essere effettuato soltanto ai sensi dell’art.23-bis, che ha evidentemente abrogato quanto al riguardo previsto dall’art.113 del TUEL: è pertanto da considerarsi illegittima, anche ai sensi della nuova disciplina, la gestione diretta di un servizio pubblico locale da parte dell’ente locale (TAR Emilia Romagna 460/2010). Va soltanto aggiunto che, poiché la gestione di un servizio pubblico locale a rilevanza economica può essere effettuata soltanto mediante affidamento a soggetto terzo e nei limiti di quanto previsto dall’art.3, comma 27 e ss. della legge finanziaria 2008, tra i requisiti che connotano il servizio pubblico a rilevanza economica va senz’altro annoverata anche la rispondenza all’interesse generale, come sopra definita. 69 70 71 72 Nella bozza di regolamento ex comma 10 dell’art.23-bis è previsto l’obbligo per il socio privato di svolgere gli specifici compiti operati per l’intera durata del servizio, a pena di revoca dell’affidamento. Oltre che le società affidatarie dirette (quindi tutte le società in house) ed i soggetti a cui è affidata la gestione delle reti, degli impianti e delle altre dotazioni patrimoniali degli enti locali qualora separata dall’attività di erogazione dei servizi. I divieti, stavolta, si applicano espressamente anche alle società di secondo e terzo livello, anche non appartenenti a Stati membri dell’Unione europea, operanti anche all’estero. In verità, l’Autorità di vigilanza sui contratti pubblici si è pronunciata negativamente in merito all’applicabilità dei divieti ex comma 9 a società partecipata di terzo livello controllata da società quotata in borsa (Parere 128/2009) In effetti, il divieto di extraterritorialità risulta notevolmente limitato nei confronti delle società affidatarie dirette le quali possono partecipare su tutto il territorio nazionale alla prima gara successiva alla cessazione del servizio, avente ad oggetto i servizi da esse forniti. 34 Con la recente novella, il legislatore ha previsto una più articolata disciplina transitoria, introdotta direttamente dal comma 8 e non più rinviata al regolamento di cui al comma 10. La disciplina prevede la cessazione a varie scadenze delle diverse forme di affidamento non conformi, cessazione che va considerata obbligatoria e che non consente alcun tipo di proroga del precedente affidamento, anche se effettuato con gara73. La novella normativa si caratterizza anche per l’espressa previsione di settori esclusi. Ciò, se da un lato ha fatto chiarezza in merito alle normative di settore che sopravvivono all’attuale riforma, dall’altro ha creato perplessità in ordine alle ragioni che sottendono l’esclusione di specifici settori (es. farmacie comunali74) e la conseguente automatica inclusione di altri, senza distinguo o eccezioni di sorta (es. settore idrico75). In particolare, l’inclusione nel regime liberalizzato, con l’apertura al capitale privato del settore idrico (in alcune realtà regionali, peraltro, già avvenuto) ha generato preoccupazioni soprattutto sotto il profilo della garanzia dell’uniformità tariffaria, sia metodologica che sostanziale, sul territorio nazionale76. Al riguardo, va sottolineato quanto recentemente ritenuto dalla Corte Costituzionale (sentenza n.29/2010) in merito alla differenziazione tariffaria conseguente all’individuazione da parte di legge regionale di specifiche componenti di costo della tariffa idrica. In sintesi la Corte, nel dichiarare l’illegittimità costituzionale di una norma regionale che poneva a carico della tariffa idrica il costo di funzionamento di una struttura di gestione, ha affermato che la determinazione della tariffa relativa ai servizi idrici per i vari settori di impiego dell’acqua è ascrivibile alla materia della tutela dell’ambiente e a quella della tutela della concorrenza, ambedue di competenza legislativa esclusiva dello Stato77. Una specifica componente di costo differenzia la tariffa del servizio idrico influendo potenzialmente sulla domanda del servizio stesso, cosí da porla in contrasto con il parametro normativo interposto e con la 73 74 75 76 77 Vedasi, al riguardo, la sentenza 850 del 16 febbraio 2010 con la quale il Consiglio di Stato ha affermato che la proroga di precedenti affidamenti effettuati con gara, non prevista ab origine e comunque oltre i limiti consentiti, è da considerarsi illegittima ai sensi dell’art.23bis in quanto affidamento senza gara. Rilevate autonomamente nella successiva sezione dedicata all’analisi dei dati. Peraltro, la previsione da parte di disposizione regionale precedente alla riforma operata attraverso l’art.23bis in commento, di affidamento mediante gara pubblica come unica forma di affidamento del servizio di erogazione idrica, quando la legislazione statale prevedeva anche forme diverse (art.113 TUEL), ha superato il vaglio della Corte Costituzionale trattandosi di norma di più intensa tutela della concorrenza rispetto a quella statale (Corte Cost. 307/2009). Fondamentale arresto giurisprudenziale al riguardo è rappresentato dalla nota sentenza della Corte Costituzionale n.335/2008, in cui è stata affermata la natura di corrispettivo e non di tributo alla tariffa correlata alla fornitura di acqua. Il Giudice delle leggi, approfondendo il tema specifico della unitarietà della quota tariffaria, ha affermato che “(…) l’unitarietà della tariffa impedisce (…..) di ritenere che le sue singole componenti abbiano natura non omogenea, e, conseguentemente, che anche solo una di esse, a differenza delle altre, non abbia natura di corrispettivo contrattuale. E ciò perché il legislatore, per la remunerazione delle varie componenti del servizio idrico integrato, non ha istituito tariffe distinte, ma ha concepito la tariffa di detto servizio come un tutt’unico nell’ambito del quale la suddivisione delle quote risponde solo alla esigenza di una più precisa quantificazione della tariffa stessa, che tenga conto di tutte le prestazioni che il gestore deve erogare (…)”. La stessa Corte aveva gia dichiarato incostituzionale una norma regionale che prevedeva l’obbligo di separazione tra gestione della rete ed erogazione del servizio idrico, riconducendo la materia a funzione fondamentale dei Comuni ed in quanto tale di competenza esclusiva dello Stato (Corte Cost. n.307/2009). 35 ratio di garantire la concorrenza anche attraverso l’uniforme individuazione su tutto il territorio dello Stato delle componenti di costo della tariffa. La pronuncia in questione è destinata ad avere grande rilevanza nel quadro ordinamentale statale e regionale, atteso che la riconosciuta ascrivibilità della determinazione della tariffa di riferimento e delle sue componenti di costo alla competenza legislativa esclusiva dello Stato sottrae, ovviamente, alla Regione la possibilità di dettare una disciplina derogatoria rispetto a quella statale78. Tale conseguenza è stata apertamente affermata anche nella successiva sentenza della Corte Costituzionale n.142 del 23 aprile 2010, in cui è stata dichiarata incostituzionale una norma regionale recante disposizioni circa la determinazione della tariffa sulla base di prescrizioni dell’amministrazione regionale. È ribadito dalla Corte che attraverso la determinazione della tariffa nell’ambito territoriale ottimale, il legislatore statale ha fissato livelli uniformi di tutela dell’ambiente, perché ha inteso perseguire la finalità di garantire la tutela e l’uso, secondo criteri di solidarietà, delle risorse idriche, salvaguardando la vivibilità dell’ambiente e le aspettative ed i diritti delle generazioni future a fruire di un integro patrimonio ambientale. I profili della tutela della concorrenza vengono poi in rilievo, perché, nella determinazione della tariffa, si persegue anche il fine di ottenere un equilibrio economico-finanziario della gestione e di assicurare all’utenza efficienza ed affidabilità del servizio; fine che è raggiunto determinando la tariffa secondo un meccanismo di price cap79, diretto ad evitare che il concessionario unico abusi della sua posizione dominante. 78 79 L’organizzazione e la gestione del settore idrico (così come quello dei rifiuti) sono destinate a subire radicali modifiche, entro un termine relativamente breve, anche sotto un altro profilo, atteso che con l’art.1, comma 1-quinquies, della legge 42 del 2010, di conversione del d.l.2/2010, recante “Interventi urgenti concernenti enti locali e Regioni”, è stato aggiunto al comma 186 dell’art.2 della legge 191/2009, il comma 186-bis, che ha previsto la soppressione entro un anno delle Autorità d’ambito territoriale (ATO) di cui agli artt. 148 e 201 del d.lgs 152/2006 e la conseguente attribuzione con legge regionale da emanarsi entro un anno delle funzioni già esercitate dalle predette Autorità nel rispetto dei principi di sussidiarietà, differenziazione e adeguatezza. La norma segue al tentativo di riforma, a tutt’oggi rimasto inattuato, già tentato con l’art. 2, comma 38 della legge finanziaria per il 2008, il quale prevede che le Regioni, in sede di delimitazione degli ambiti secondo i criteri e i principi di cui agli articoli 147 e 200 del decreto legislativo 3 aprile 2006 n.152, devono valutare prioritariamente i territori provinciali quali ambiti territoriali ottimali ai fini dell'attribuzione delle funzioni in materia di rifiuti alle Province e delle funzioni in materia di servizio idrico integrato di norma alla Provincia corrispondente e, in alternativa, l’attribuzione delle medesime funzioni ad una delle forme associative tra Comuni di cui agli articoli 30 e seguenti del testo unico di cui al decreto legislativo 18 agosto 2000 n. 267. Con la legge 42 del 2010 il legislatore, nell’ottica del risparmio, razionalizzazione e semplificazione delle strutture, si è spinto più avanti non solo sopprimendo tutti gli ATO ma anche, tra l’altro, prevedendo, a decorrere dal 2011, la soppressione dei consorzi di funzioni fra gli enti locali ad eccezione dei bacini imbriferi montani. Sembra pertanto verosimile che, nell’attribuzione delle funzioni degli ATO dovrà essere preventivamente valutata la Provincia quale istituzione di area vasta che, nell’assolvere alle funzioni dei vecchi ATO, scongiurerebbe la creazione di nuovi enti strumentali la cui nascita sarebbe, peraltro, in controtendenza rispetto alle finalità della norma. È il meccanismo di determinazione tariffaria al prezzo massimo inferiore a quello che sarebbe applicato in un monopolio non regolato (“tetto al prezzo”). 36 I.5 Art.18 e ss. del d.l. 112 del 25 giugno 2008, convertito in legge 133 del 6 agosto 2008. Art.9, comma 29 del d.l. 31 maggio 2010, n.78. Rispetto degli obblighi di finanza pubblica. Come risulta ormai chiaro, uno degli aspetti più qualificanti dell’art.23-bis attiene alla definizione del complesso di vincoli e di cautele che connota il ricorso a modelli organizzativi basati su forme di affidamento di servizi pubblici locali prive dell’evidenza pubblica a soggetti societari (in house e società mista ex comma 2, lett.B) le quali, per le caratteristiche strutturali che ormai hanno assunto nell’ordinamento, si pongono nei confronti dell’ente locale in rapporto di forte correlazione (società mista per l’oggetto sociale), se non di sostanziale assimilazione (in house). Tale peculiare relazione rende consequenziale prevedere il concorso anche di tali soggetti al rispetto degli obblighi di finanza pubblica, come più volte affermato dalla Corte dei conti80. A tal fine il legislatore, nel medesimo art.23-bis, comma 10, lett.A, ha assunto lo specifico impegno, da attuare in via regolamentare, di prevedere l’assoggettamento dei soggetti affidatari in house di servizi pubblici locali al patto di stabilità interno e l’osservanza da parte delle società in house e delle società miste di procedure ad evidenza pubblica per l’acquisto di beni e servizi e per l’assunzione di personale. Peraltro, nello stesso testo normativo (d.l.112/2008, art.18), è rinvenibile, in parte fin dall’originaria stesura, una serie di disposizioni immediatamente operative in materia di reclutamento e spesa di personale, di limiti alle assunzioni, di conferimento di incarichi, di assoggettamento al patto di stabilità (non ancora operativo81), aventi, stavolta, come destinatari le società a totale partecipazione pubblica e di controllo82. Al di là della mancanza di allineamento tra il comma 10, lett.A dell’art.23-bis e l’art.18 citati e della loro non sovrapponibilità, sembra piuttosto chiaro come il legislatore non appaia preoccupato di mantenere una adeguata 80 81 82 Un’ampia trattazione dell’argomento è contenuta nella precedente Relazione di cui alla citata Deliberazione 13/2008. Ed invero la mancata definizione delle modalità e della relativa modulistica cui la norma subordina l’effettiva operatività degli obblighi è condizione sufficiente per ritenere sospesa la vigenza delle norme (Delibera Sez. reg. Piemonte n.14/2010). In particolare, i primi due commi dell’art.18 hanno inizialmente assoggettato le società a totale partecipazione pubblica che gestiscono servizi pubblici locali e le altre società a partecipazione pubblica totale o di controllo a specifici obblighi da rispettare per il reclutamento del personale e per il conferimento di incarichi. In seguito, l’art.19 del d.l 78/2009, convertito in legge 102/2009, aggiungendo il comma 2-bis, ha previsto l’applicazione delle disposizioni che stabiliscono divieti o limitazioni alle assunzioni di personale a carico del socio pubblico, anche alle società a partecipazione pubblica locale totale o di controllo: a) che siano titolari di affidamenti diretti di servizi pubblici locali; b) che svolgano funzioni volte a soddisfare esigenze di interesse generale aventi carattere non industriale né commerciale; c) che svolgano attività nei confronti della pubblica amministrazione a supporto di funzioni amministrative di natura pubblicistica inserite nel conto economico consolidato della pubblica amministrazione. Le medesime società devono, inoltre, adeguare le proprie politiche di personale alle disposizioni vigenti per le amministrazioni controllanti in materia di contenimento degli oneri contrattuali e delle altre voci di natura retributiva o indennitaria e per consulenze. Infine, con decreto del Ministro dell’economia e delle finanze, di concerto con i Ministri dell’interno e per i rapporti con le Regioni, sentita la Conferenza unificata, da emanare entro il 30 settembre 2009, sono definite le modalità e la modulistica per l’assoggettamento al patto di stabilità interno delle predette società a partecipazione pubblica locale totale o di controllo. 37 coerenza delle disposizioni normative con le caratteristiche ontologiche del modello societario, quanto piuttosto di scongiurare, almeno teoricamente, il rischio che utilizzando strumentalmente specifici modelli organizzativi il socio pubblico possa porre in essere manovre elusive dei vincoli di finanza pubblica o violare principi giuridici fondamentali, anche di ordine costituzionale, tutelati da precise norme di garanzia. E a ciò ha proceduto senza valutare del tutto né la reale applicabilità né gli effetti su soggetti e attività di diritto comune di norme conformate a pubbliche amministrazioni. Se, ad esempio, appare chiaro che in presenza di una società totalmente partecipata da più enti locali si debba far riferimento ai vincoli alle assunzioni previste per il socio pubblico che detiene la partecipazione di controllo, non è altrettanto chiaro quale sia il socio di riferimento quando, in presenza di quote paritarie o molto frammentate, si sia in presenza di un controllo congiunto esercitato da enti che possono essere destinatari di differenti vincoli assunzionali. Inoltre, appare arduo estendere la disciplina relativa al rispetto del patto di stabilità a soggetti societari, senza prevedere modalità comuni di rilevazione quanto meno delle voci contabili che assumono valenza ai fini del patto stesso. In più, nel caso di mancato rispetto del patto di stabilità da parte dell’amministrazione controllante, l’applicazione automatica ad una società di servizi del divieto di assunzioni è verosimile che determini ricadute negative sulla collettività in termini di livello e qualità delle prestazioni. Forse, agli automatismi normativi di difficile applicabilità ed agli specifici obblighi di carattere procedurale ed informativo (ex art.3, comma 30 LF 2008), sarebbe stato probabilmente opportuno affiancare anche effettive e autonome forme di responsabilità delle amministrazioni di controllo sulla gestione societaria delle risorse umane e finanziarie, a garanzia sia del contenimento della spesa che dell’efficacia ed efficienza del servizio reso. Ad ogni buon conto, al di là delle difficoltà applicative e delle incertezze ermeneutiche, va ritenuto (Delibera Sez. reg. Toscana 45/2010) che la nuova disciplina comporti l’obbligo del ricorso a procedure di evidenza pubblica da parte di tutte le società partecipate affidatarie di servizi pubblici locali, in riferimento al reclutamento del personale, al conferimento di incarichi ed all’acquisto di beni e servizi (art.23-bis, comma 10, lett.a)83. Va aggiunto che con la manovra 2010 (art. 9, comma 29 del d.l. 78/2010), il legislatore 83 ha previsto per le società non quotate controllate direttamente o Peraltro, il medesimo orientamento è manifestato dal Consiglio di Stato nel citato parere 2415 del 24 maggio 2010 reso sullo schema di regolamento ex art.23-bis del d.l. 112/2008. In tale sede è stato, infatti, rilevato che l’elemento di connotazione delle società soggette alla normativa in materia di personale, incarichi e acquisto di beni e servizi non è la gestione dei servizi pubblici, bensì la partecipazione al capitale di enti pubblici e che la legge di delega non contiene alcun discrimine tra società in house e società miste. 38 indirettamente dalle amministrazioni inserite nel conto economico consolidato della PA, come individuate dall’ISTAT, l’obbligo di adeguarsi alle politiche assunzionali previste per le pubbliche amministrazioni stesse, con ciò estendendo espressamente i vincoli assunzionali anche alle controllate indirettamente. Oltre allo specifico impatto sul bilancio dell’ente locale delle spese di personale sostenute dagli organismi partecipati, le pronunce delle Sezioni regionali hanno avuto ad oggetto anche gli effetti che la disciplina dettata per gli enti locali in merito all’affidamento di incarichi di collaborazione e di consulenze ha sulle società partecipate e specificamente sulle società in house. In particolare, tenuto conto degli obblighi di adeguamento contenuti nell’art.18, comma 2-bis, del d.l. 112/2008 e di quanto disposto dall’art.3, commi da 55 a 57 della legge finanziaria 2008, nell’esercizio del riesame della legalità e della regolarità contabile della Corte dei conti relativo alle disposizioni regolamentari adottate dagli enti locali in materia di affidamento di incarichi di collaborazione autonoma, è stato affermato che nel regolamento vada espressamente precisato che le società in house debbono osservare i principi e gli obblighi fissati in materia per gli enti cui appartengono nonché criteri per il controllo dell’ente locale sull’osservanza delle regole da parte delle società partecipate (Delibera Sez. reg. Lombardia n.37/2009). Peraltro, l’obbligo in questione va inquadrato anche in quanto disposto dall’art.61, comma 7 del d.l. 112/2008 relativo al dovere di conformazione per le società inserite nel conto economico della pubblica amministrazione, come individuate dall’ISTAT, (che dovrebbe ricomprendere, quanto meno, tutte le società in house), al principio di riduzione della spesa per studi e consulenze, per relazioni pubbliche, convegni, mostre, pubblicità e sponsorizzazioni. Tale disposizione è stata di recente ribadita nell’art.6, comma 11, del d.l. 78/2010, il quale ha aggiunto la previsione dell’obbligo che l’inerenza della spesa sia attestata da apposita relazione sottoposta a controllo del collegio sindacale. 39 I.6 Art.76, commi 184 e 4, del d.l. 112 del 25 giugno 2008, convertito in legge 133 del 6 agosto 2008. Onnicomprensività delle spese di personale La preoccupazione che il ricorso a forme di esternalizzazione da parte degli enti locali mascheri l’obiettivo di eludere i vincoli di finanza pubblica, soprattutto con riferimento alle spese di personale, traspare chiaramente dalla normativa fin qui esaminata. A ciò va aggiunto che, fin dall’originaria manovra estiva del 2008, il legislatore si era chiaramente espresso affermando un concetto onnicomprensivo di spesa di personale sostenuta dall’ente locale, quale base di calcolo per la verifica dell’obbligo di riduzione, includendo, tra l’altro, anche la spesa relativa a “tutti i soggetti a vario titolo utilizzati, senza estinzione del rapporto di pubblico impiego, in strutture e organismi variamente denominati partecipati o comunque facenti capo all'ente” (art.76, comma 1, d.l.112/2008). La determinatezza di tale disposizione, seppure non accompagnata da altrettanta chiarezza , ha indotto la Corte dei conti ad affermare che la 85 disciplina vincolistica in materia di personale debba essere intesa come riferibile anche a tutte le forme di cooperazione interlocale oltre che di esternalizzazione in senso stretto. Pertanto, la considerazione unitaria dell'ente territoriale e degli organismi in house ai fini della verifica del rispetto dei limiti di spesa per il personale implica necessariamente che vadano considerate come sostenute direttamente dall’ente locale anche le spese di personale iscritte nel bilancio della società pubblica in house, tanto nel caso di partecipazione unica totalitaria, quanto nel caso di compartecipazione plurisoggettiva intercorsa fra vari enti pubblici locali in misura proporzionale alla partecipazione detenuta (Delibera Sez. reg. Lombardia n.99/2008): ciò implica, in caso di riassunzione all’interno di un servizio svolto precedentemente da società in house, l’inserimento nella base di calcolo precedente da prendere a riferimento per verificare il rispetto successivo dell’art.1, comma 557 della legge finanziaria 2007, anche della spesa di personale sostenuta dalla società stessa (Delibera Sez. reg. Lombardia n.193/2009). Peraltro, in presenza di società in house, stante la particolare connotazione della relazione con l’ente costitutore, a nulla rileva l’esistenza o meno di un rapporto di pubblico impiego86. Ma inoltre, in caso di mancato rispetto del patto di stabilità, il divieto imposto agli enti (art.76, comma 4) di stipulare contratti di servizio con soggetti privati che possano 84 85 86 Il comma 1, insieme al 2 e al 5, dell’art.76 del d.l. 112/2008, è stato abrogato dall’art. 14, comma 8, del d.l. 78/2010, ed il suo contenuto è ora inserito nel comma 2 dell’art.1, comma 557, della legge finanziaria 2007. Non appare sufficientemente chiaro, ad esempio, se la permanenza del rapporto di pubblico impiego debba essere accertata nei confronti dell’ente locale (e allora dovrebbero considerarsi soltanto le forme assimilabili al comando) ovvero in generale (e allora andrebbero esclusi soltanto i rapporti di lavoro di diritto privato). Delibera Sez. reg. Campania n. 8/2010. 40 configurarsi come elusivi del divieto di assunzione comporta l’illegittimità per l’ente locale che ha violato il patto anche di costituire aziende speciali per l’erogazione di servizi. (Delibera Sez. Lombardia n.79/2008) e l’obbligo di considerare riferite all’ente anche le spese di personale dell’azienda speciale costituita dall’ente stesso (Delibera Sez. reg. Emilia Romagna n.17/2010). L’esternalizzazione non può in alcun modo costituire la risposta per aggirare un divieto o una sanzione legislativa, in quanto rappresenta una scelta gestionale, subordinata al preventivo accertamento da parte dell’ente dei costi e dei benefici da essa derivanti, giustificabile solo nella misura in cui risulti la soluzione preferibile in termini di efficienza, efficacia ed economicità rispetto alla gestione diretta del servizio (cd. valutazione “make or buy”), anche con riferimento alle ricadute sui cittadini in un’ottica di lungo periodo (Delibera Sez. reg. Veneto n.52/2009). In sede regionale, è stata evidenziata la necessità che l’ente locale, in presenza di violazioni delle disposizioni specifiche contenute nell’art.23-bis relative alle modalità di affidamento del servizio e dell’art.76, comma 4 del d.l. 112/2008 relativo al divieto di assunzione di personale in caso di mancato rispetto del patto di stabilità, applichi criteri rigorosi nella governance politica del fenomeno delle esternalizzazioni, soprattutto quando l’affidamento dei servizi determini un’ingiustificata lievitazione dei costi di gestione (Delibera Sez. reg. Lazio n.44/2009). I.7 Art.14, comma 32 del d.l. 31 maggio 2010, n.78. Taglio delle partecipazioni societarie nei Comuni piccoli e medio-piccoli L’esigenza di riduzione dei costi razionalizzando il fenomeno delle partecipazioni societarie da parte degli enti locali, unita al rischio di comportamenti sostanzialmente elusivi degli obblighi e vincoli previsti dai sopra commentati commi 27 e ss. dell’art.3 della legge finanziaria 2008, già adottati dagli enti locali destinatari di dette disposizioni e riscontrati anche dalle Sezioni regionali della Corte dei conti, ha indotto il legislatore a ritenere che un ridimensionamento effettivo del fenomeno possa essere ottenuto dai Comuni solo se imposto ope legis. Nel ribadire la vigenza dei vincoli previsti dal sopra citato art.3, commi 27, 28 e 29 della legge finanziaria 2008, con la manovra finanziaria 2010 il legislatore ha, infatti, vietato espressamente la costituzione di società ai Comuni con popolazione inferiore a 30.000 abitanti i quali, entro il 31 dicembre 2010, dovranno mettere in liquidazione quelle già costituite ovvero cederne le partecipazioni. Sono previste eccezioni nei confronti delle società con partecipazione paritaria o proporzionale al numero degli abitanti, costituite da più Comuni la cui popolazione complessiva superi i 30.000 abitanti, e nei confronti dei Comuni con popolazione compresa tra 30.000 e 41 50.000 abitanti, che possono detenere la partecipazione di una sola società. Anche tali Comuni dovranno liquidare le altre società già costituite entro il 31 dicembre 2010. Un primo ordine di problemi è ermeneutico e attiene, prima di tutto, alla portata della disposizione: non appare del tutto chiaro se la norma imponga il divieto di qualsivoglia partecipazione societaria ovvero della sola costituzione delle società, lasciando impregiudicata l’assunzione od il mantenimento di partecipazioni a società già costituite (magari da Province o da Comuni grandi). Il richiamo all’art.3, comma 27 della legge finanziaria 2008, in cui la distinzione è chiara, sembrerebbe deporre per la seconda ipotesi la quale, però, appare contraria allo spirito della manovra, oltre che irragionevole laddove si consideri che i Comuni tra 30.000 e 50.000 abitanti possono “detenere” la partecipazione di una sola società (la disposizione non prevede, in questo caso, distinzioni di alcun genere). Sempre a livello interpretativo, con riguardo ai Comuni con popolazione superiore a 30.000 abitanti, sembra opportuno che l’opzione della partecipazione paritaria, quale eccezione al divieto, non debba comunque prescindere dalla partecipazione proporzionale al numero di abitanti, posto che gli oneri correlati alla partecipazione finanziaria dovrebbero sempre essere rapportabili alle dimensioni demografiche dell’ente locale. Ad ogni buon conto, il divieto è dirompente e destinato ad avere effetti diversi a seconda che il Comune sia piccolo (con abitanti fino a 30.000) o medio (con abitanti tra 30.000 e 50.000). Con riferimento ai Comuni piccoli, va prima di tutto evidenziato che le funzioni fondamentali ex art.21, comma 3, della legge 42/2009 devono essere esercitate obbligatoriamente in forma associata (art.14, comma 30 del d.l.78/2010), e, pertanto, è a tali forme associative che dovranno essere imputate le scelte circa la gestione dei servizi pubblici locali. Ciò, pur tenendo presente che la gestione dei servizi pubblici locali di rilevanza economica, almeno per quanto riguarda i settori non esclusi, dovrebbe poter avvenire soltanto attraverso conferimento ad imprenditori o a società non costituite dall’ente locale, (art.23-bis, comma 2, lett.a), posto che l’attuale sistema normativo e la conforme giurisprudenza amministrativa non lasciano spazi alla gestione diretta87 né appare più ammissibile la costituzione di società miste (ex art.23-bis , comma 2, lett.b). Diversamente, i servizi locali privi di rilevanza economica potranno essere gestiti attraverso organismi non societari, quando non direttamente. I Comuni medi potranno detenere una sola società partecipata e, pertanto, è verosimile che faranno confluire le partecipazioni in una multiutility (con delicate operazioni di conferimento, fusione, e quant’altro) anche nella forma di holding (modello gestionale compatibile con il sistema normativo attualmente vigente solo ove si 87 Come più ampiamente evidenziato nel paragrafo I.4. 42 rivedessero i limiti operativi imposti alle società strumentali dell’ente locale dall’art.13 del d.l. 223/2006, convertito in legge 248/2006, sopra commentato88). Entrambe le tipologie di Comuni dovranno procedere alla messa in liquidazione delle società partecipate o alla cessione delle quote entro il 31 dicembre 2010, e questo avrà indubbiamente effetti significativi, sotto il profilo sia economico che sociale. La previsione di un termine così ravvicinato, per quanto non perentorio89, potrebbe indebolire la posizione dell’ente rispetto ai terzi interessati, che potrebbe essere chiamato a deliberare la dismissione di una quantità anche rilevante di partecipazioni, determinando un presumibile depauperamento economico del valore dell’impresa (e delle casse dell’ente), trattandosi di assets generalmente privi di particolare appeal nei confronti del mercato. Inoltre, si profila una significativa ricaduta in termini sociali, ad esempio, con riferimento al personale, che non potrà essere sempre assorbito dall’ente locale a seguito di liquidazioni societarie, o che verrà ceduto insieme al ramo d’azienda. Determinazioni legislative così drastiche e rigorose costituiranno senz’altro oggetto di attenta riflessione all’atto della conversione in legge del d.l. 78/2010. Riflessione che, se da un lato terrà conto dell’esigenza di ridurre i costi degli enti locali, dall’altro dovrà preoccuparsi di evitare il rischio di svendita di un patrimonio economico, che talvolta l’ente locale ha costruito, ed un disservizio ai cittadini: elementi che potrebbero annullare gli effetti positivi della sperata riduzione dei costi (peraltro non quantificata in relazione tecnica). Non vanno, inoltre, sottaciute le intuibili difficoltà applicative della novella normativa, anche tenendo presente che tutte le più recenti disposizioni destinate a razionalizzare e contenere il settore delle partecipazioni societarie degli enti locali sono state oggetto di ripetuti e consistenti differimenti temporali. 88 89 Potendosi molto difficilmente riconoscere alla società holding, secondo quanto argomentato nel precedente paragrafo I.3 e nel successivo capitolo, i caratteri richiesti dall’art.3, comma 27, della legge finanziaria 2008. Come più volte affermato dalla Corte dei conti, il termine può considerarsi rispettato quando entro il termine previsto siano state almeno deliberate le procedure di cessione ed avviate le procedure di dismissione, non essendo necessario che le stesse siano concluse (Delibera Sez. reg. Lombardia 48/2008). 43 Cap.II Il Codice delle autonomie Annunciato nel corso delle ultime legislature, potrebbe finalmente vedere la luce in quella in corso il testo normativo recante disposizioni in materia di individuazione delle funzioni fondamentali di Comuni, Province e città metropolitane, nonché delega al Governo in materia di trasferimento di funzioni amministrative e carta delle autonomie locali. Oggetto primario del c.d. Codice delle autonomie è l’individuazione, in attuazione dell’art.117, II comma, lett.p) della Costituzione, delle funzioni fondamentali degli enti locali, tassello essenziale all’attuazione alla legge delega 42/2009 in materia di federalismo fiscale e particolarmente importante per la determinazione certa delle finalità istituzionali dell’ente locale, indispensabile al fine dell’applicazione del citato art.3, comma 27 della legge finanziaria 2008. È inoltre prevista una serie di disposizioni in materia di soppressione di enti e organismi inutili che operano in ambito locale e regionale, di razionalizzazione e riduzione dei costi, di disciplina di piccoli Comuni, di modifica delle funzioni del Consiglio comunale e del Consiglio Provinciale, di disciplina dei vertici della dirigenza degli enti locali. Di particolare interesse è la modifica delle norme relative ai controlli degli enti locali, che, al dichiarato scopo di assicurare la piena responsabilizzazione degli amministratori e dei dipendenti, apporta modifiche all’integrale sistema dei controlli interni90, prevedendo, con previsione dell’obbligo solo per i Comuni con popolazione superiore ai cinquemila abitanti e per le Province, anche specifici controlli sulle società partecipate da svolgersi da parte delle strutture proprie dell’ente. Sotto quest’ultimo profilo, appaiono recepiti e declinati dettagliatamente tutti gli auspici formulati dalla Corte dei conti sia in sede regionale che centrale91, soprattutto per quanto riguarda l’attribuzione all’ente locale della competenza a definire gli obiettivi gestionali della società partecipata ed a misurarne lo scostamento, ad individuare le più adeguate azioni correttive, a definire un sistema informativo finalizzato a rilevare i rapporti finanziari tra ente e società, la situazione contabile, gestionale ed organizzativa. Sembra, così, ormai recepito l’assunto che la verifica dell’efficacia ed efficienza delle società pubbliche non può che inquadrarsi all’interno dell’analisi delle politiche di programmazione poste in essere dal socio pubblico, di cui le società costituiscono uno strumento di attuazione. E che un coerente sistema informativo e di controllo si rende necessario al fine di rendere più trasparente e flessibile lo strumento societario stesso. Del tutto in linea con le considerazioni della Corte è anche la previsione del nuovo controllo sulla qualità dei servizi, svolto in modo da assicurare la soddisfazione dell’utenza e 90 91 L’intero pacchetto normativo è inserito anche nel disegno di legge recante “Disposizioni per la prevenzione e la repressione della corruzione e dell’illegalità nella pubblica amministrazione”. Si veda al riguardo quanto rilevato nelle Considerazioni di sintesi e conclusive della Relazione approvata con la citata Delibera 13/2008. 44 la comunicazione con i cittadini. Tutta l’attività condotta dall’ente sarà, poi, oggetto, di una relazione illustrativa della Giunta che esprime valutazioni di efficacia sulla base dei risultati conseguiti in rapporti ai programmi ed ai costi sostenuti. Perché il nuovo sistema dei controlli funzioni appare necessario che si strutturi all’interno dell’ente un’ efficace governance, adeguatamente attrezzata tanto sotto il profilo dell’organizzazione che delle competenze tecniche92, la quale sia in condizione di gestire il fenomeno delle partecipazioni non solo di primo livello, in cui l’ente agisce come holding, ma anche e soprattutto quando il socio pubblico agisce attraverso holding. Va prioritariamente rilevato che, alla luce del nuovo quadro normativo sopra descritto, la costituzione o il mantenimento di società holding da parte degli enti locali appare di dubbia ammissibilità93. Ad ogni buon conto, perché la holding non si risolva in strumento di elusione degli obblighi e dei vincoli (anche costituzionali, per esempio, in materia di indebitamento) posti all’ente locale, produttivo solo di costi aggiuntivi privi di adeguata contropartita in termini di miglioramenti gestionali, deve improntare la propria attività ai principi di corretta gestione societaria, fondata sull’adeguatezza dei propri assetti e della struttura del gruppo al fine di esercitare compiutamente l’attività di direzione e coordinamento (art.2497 c.c.). Il socio pubblico che la detiene deve avere responsabilmente la piena capacità di comprendere i presupposti, le ragioni e gli effetti delle scelte adottate dalla società holding ed essere effettivamente in grado di orientarne le decisioni soltanto verso opzioni che non violino i principi di legalità, buon andamento, trasparenza e pubblicità, che governano l’azione delle pubbliche amministrazioni. Sotto l’aspetto più strettamente contabile, non eludibile appare la necessità di adottare un piano dei conti unico che raggiunga un grado di dettaglio adeguato alle esigenze sia conoscitive che di controllo del socio pubblico e della cittadinanza di riferimento. 92 93 Della necessità e dell’analisi delle diverse modalità di governance si è già ampiamente trattato nella Relazione di cui alla citata Deliberazione 13/2008 In particolare, non sembra che la holding corrisponda ai requisiti richiesti dall’art.3, comma 27 della legge finanziaria 2008 mentre, ove venisse individuato un carattere di strumentalità, non sembra possibile rispettare le disposizioni vincolanti di cui all’art.13 del d.l.223/2006, tra cui, si ricorda, l’esclusività dell’oggetto sociale ed il divieto di partecipare ad altre società o enti aventi sede nel territorio nazionale. 45 Cap.III Il bilancio consolidato In evidente coerenza con quanto previsto in materia di società partecipate nonché con quanto reiteratamente richiesto dalla Corte94, nel citato Codice delle autonomie95 è stata prevista l’adozione del bilancio, oggetto non più di mera facoltà, come prevista nel TUEL, bensì di un preciso obbligo imposto in via normativa all’ente locale, da redigere secondo il modello contabile di competenza economica. L’Osservatorio per la finanza e la contabilità degli enti locali, che, com’è noto, ha già emanato tre principi contabili aventi rispettivamente ad oggetto la fase della programmazione, della gestione e della rendicontazione dell’ente locale96, ha di recente tracciato le linee di un quarto principio contabile, che stabilisce i requisiti per la redazione e presentazione del bilancio consolidato e per la contabilizzazione degli organismi controllati, a controllo congiunto e collegati, nel rendiconto consolidato dell’ente locale97. L’operazione culturale posta in essere dall’Osservatorio appare di rilievo, e si colloca in posizione assai avanzata non solo rispetto al disegno di legge relativo al nuovo Codice delle Autonomie ma anche rispetto all’attuazione della delega contenuta nell’art.2, lett.h) della legge 42/2009 relativa all’adozione del bilancio consolidato da parte delle autonomie territoriali e locali, e della delega contenuta nell’art.2 della legge di contabilità e finanza pubblica 31 dicembre 2009, n.196 relativa all’adozione del bilancio consolidato delle amministrazioni pubbliche con i propri organismi partecipati, secondo uno schema tipo definito dal Ministero Economia e Finanze, d’intesa con i Ministeri interessati. E il 94 Le pronunce in merito adottate dalla Corte sono tutte nel senso dell’imprescindibilità di un consolidamento dei conti (vedi da ultimo Delibera Sez. reg. Piemonte n.14/2010). 95 Ed anche nel disegno di legge recante “Disposizioni per la prevenzione e la repressione della corruzione e dell’illegalità nella pubblica amministrazione”. 96 Una disamina dell’argomento è contenuta nella citata Relazione della Sezione delle Autonomie del 2008. 97 Il lungo studio effettuato dall’Osservatorio circa le numerose problematiche correlate all’aspetto redazionale, contabile e informativo del bilancio consolidato, è approdato ad alcune scelte di grande rilievo. 1) il gruppo pubblico locale deve comprendere tutte le società controllate dall’ente indipendentemente dalle attività che esse svolgono, dalla loro mission, dalla loro forma giuridica e dal fatto che siano o meno controllate da altre società. 2) l’area di consolidamento va definita considerando le realtà soggette ad effettivo controllo, influenza notevole, controllo congiunto da parte del soggetto economico che abbia in pratica il potere di indirizzare la politica di gestione di ciascuna di esse. 3) le procedure di consolidamento devono basarsi su un affidabile sistema dei conti tenuto secondo il metodo della partita doppia. Ove tale requisito non sussista, l’ente deve comunque assicurare l’attendibilità dell’informazione contabile prodotta ed avviare processi di allineamento di tutte le contabilità del gruppo nel senso suddetto. 4) il consolidamento degli stati patrimoniali e dei conti economici delle aziende del gruppo deve avvenire in base a principi contabili e criteri di valutazione uniformi, anche attraverso un’opportuna attività di armonizzazione. In ogni caso: a) le voci dell’attivo e del passivo, del patrimonio netto, dei proventi e degli oneri devono essere aggregate, b) il valore contabile della partecipazione della controllante sulla controllata e la corrispondente parte del patrimonio netto devono essere eliminate, c) saldi, operazioni, proventi ed oneri infragruppo devono essere integralmente eliminati. Nel consolidato vanno, inoltre, fornite articolate informazioni integrative, di carattere generale e di dettaglio, finalizzate al rispetto dei principi di chiarezza, trasparenza e completezza. Infine, considerata l’indubbia complessità tecnica operativa che connota il consolidamento dei conti del gruppo pubblico locale, viene prevista una disciplina transitoria che consenta il graduale adeguamento organizzativo, gestionale e contabile dell’ente. 46 quarto principio contabile, che peraltro appare dotato di elementi di gradualità e flessibilità, costituisce al momento l’unico punto di approdo di tutti i tentativi di applicare un reale consolidamento dei conti al mondo delle autonomie, e potrebbe rappresentare per il legislatore un punto di riferimento concreto da tenere in considerazione, anche a finalità di coordinamento nell’attuazione delle deleghe in discorso. Non può non rilevarsi, comunque, che la necessità di prevedere forme di consolidamento dei conti dell’ente locale con quelli delle società partecipate non può andare disgiunta da una revisione complessiva del sistema dei conti, al fine di incrementarne la trasparenza, la leggibilità nonchè l’addizionabilità. Sotto il profilo della documentazione contabile, una prima riflessione andrebbe, ad esempio, condotta circa il non opportuno utilizzo da parte delle società partecipate del bilancio in forma abbreviata. La ragione che ne giustifica l’esistenza in ambito civilistico, data dalle ridotte dimensioni aziendali che assicurano comunque una completa informazione degli azionisti sempre più o meno direttamente coinvolti nella gestione, dovrebbe in ogni caso cadere quando socio è una pubblica amministrazione, ente esponenziale di una determinata collettività, stakeholder a tutti gli effetti. Il mancato coinvolgimento nella gestione lascia integra l’esigenza di un’informazione completa e trasparente che non è sufficientemente soddisfatta da forme abbreviate di bilancio che, tra l’altro, rendono ancora più complesse le operazioni di consolidamento98. Di converso, sempre a finalità di trasparenza informativa e di controllo, non sembra affatto che la normativa precluda la possibilità di inserire in apposite clausole statutarie la presentazione di documenti informativi infrannuali, in modo da consentire una continua e tempestiva informazione sull’andamento societario. Così, potrebbe essere introdotta anche la presentazione di documenti previsionali, che potrebbero giungere fino all’adozione di un bilancio preventivo da parte delle società partecipate, strumento essenziale per la conoscenza su base prospettica delle scelte economiche e per la valutazione della loro sostenibilità, soprattutto utile quando la separazione gestionale tra soci e amministratori è più netta, come nelle società per azioni. Sotto il profilo del modello contabile, se da un lato appare evidente un chiaro riconoscimento da parte del legislatore della maggiore adeguatezza di quello di contabilità generale a rispondere alle esigenze di accountability del gruppo ente locale, anche in termini di consolidabilità dei conti, non può non essere considerata l’ulteriore valenza informativa che connota i documenti contabili di tipo finanziario adottati in ambito pubblico, elaborati allo specifico fine di dare evidenza alla misura ed alle 98 Le società che possono redigere il bilancio in forma abbreviata sono escluse dal rispetto dei principi contabili internazionali (art.4 del d.lgs. 28 febbraio 2005, n.38). 47 variazioni delle risorse finanziarie, allo scopo, oltre che di dimostrare il rispetto dell’equilibrio finanziario, anche di consentire la verifica del rispetto del sistema dei vincoli imposti dalla normativa. Estendere anche alle società pubbliche la previsione di consuntivi finanziari renderebbe più chiaramente leggibili le origini e gli effetti dei flussi finanziari all’interno della gestione societaria, oltre che immediatamente verificabile il rispetto dei vincoli finanziari imposti alla finanza pubblica (es. in materia di indebitamento o di patto di stabilità). Ad esempio, dal consuntivo finanziario potrebbe immediatamente percepirsi se la gestione corrente assorbe debito, laddove sia sostenuta da risorse finanziarie e l’indebitamento sia l’unica fonte delle risorse stesse. Inoltre, la visione consolidata dei conti anche in termini finanziari sarebbe particolarmente utile per dare evidenza alle voci che assumono rilevanza ai fini del rispetto del patto di stabilità. E’ ovvio che l’eventuale introduzione di regole di contabilità finanziaria nella gestione societaria, seppure di forte ausilio, non risolverebbe le difficoltà derivanti dalla coesistenza di sistemi contabili diversi (finanziario ed economico) all’interno del gruppo ente locale. Di fatto tale situazione impedisce una lettura sia analitica che complessiva delle gestioni, una loro rendicontazione efficace ed una adeguata confrontabilità. Dette esigenze, come già accennato nel precedente paragrafo, rendono non procrastinabile l’adozione da parte sia dell’ente socio che delle società partecipate di un unico piano dei conti che, attraverso le necessarie disaggregazioni, metta in evidenza le caratteristiche distintive dei ricavi e dei costi, in particolare di quelli che maggiormente richiamano l’attenzione del legislatore, soprattutto con riferimento ai vincoli di spesa (consulenze, personale, indennità e gettoni, debito, perdite). Senza un piano dei conti comune appaiono del tutto illeggibili, non confrontabili e, di fatto, non significative le numerose voci di spesa di carattere complessivo o residuale, riscontrabili sia nel rendiconto che nel conto economico99, che attengono alle gestioni societarie. 99 Come esposto nei successivi capitoli, la presente indagine dà ulteriore conferma delle difficoltà già evidenziate nella Relazione dell’anno scorso, di analizzare, ad esempio, voci quali “prestazione di servizi” o “trasferimenti” rinvenibili nel rendiconto finanziario, ovvero quali “oneri straordinari” di conto economico o “immobilizzazioni finanziarie” o “debiti” del conto del patrimonio. 48 Cap.IV I principali esiti del controllo della Corte dei conti a livello centrale e regionale nell’anno 2009 e 2010 Le analisi che la Corte dei conti compie sulle esternalizzazioni sia in sede centrale che regionale, sono state di recente (20 gennaio 2010) oggetto di audizione al Parlamento della Corte dei conti in tema di finanza locale. In detta sede, sono stati sottolineati gli aspetti maggiormente critici del fenomeno, le ragioni che talvolta sottostanno alla sua espansione e gli effetti sui bilanci degli enti delle inefficienze gestorie delle esternalizzazioni stesse. Tali considerazioni, a cui si rinvia, hanno trovato ulteriore conferma ed approfondimento nel presente lavoro. Invece, con specifico riferimento al controllo sulla gestione degli enti svolto dalle Sezioni regionali, si sintetizzano qui di seguito i principali esiti cui la Corte è approdata nel 2009/2010 relativamente alla materia in questione. 1) La Sezione regionale di controllo della Lombardia, tra la fine del 2008 e la fine del 2009, ha approvato due relazioni relative a diversi aspetti del fenomeno delle esternalizzazioni dei servizi pubblici locali negli enti locali superiori a 5000 abitanti della Regione. Trattandosi di ambito di indagine non omogeneo con quello della presente relazione, le informazioni ivi acquisite non sono state utilizzabili ai fini del presente lavoro. Ad ogni buon conto, si sintetizzano le principali rilevazioni quantitative di entrambe le indagini. La prima (approvata con deliberazione n.270/2008) ha conclusivamente messo in evidenza che nell’anno 2007 gli organismi partecipati dagli enti locali con più di 5000 abitanti erano 513 di cui 334 società di capitale. Il settore di maggiore concentrazione è stato quello del ciclo delle acque, seguito da smaltimento rifiuti, assistenza alla persona, trasporto pubblico. Gli organismi in perdita nel 2006 sono stati 117 e 112 nel 2007, 52 hanno registrato utili nel 2006 e perdite nel 2007, 8 hanno presentato il patrimonio netto negativo nel 2007. Il flusso finanziario da enti locali ad organismi partecipati è stato di circa 1 miliardo di euro nel triennio 2006-2008, la metà del quale ha riguardato la Provincia di Milano. La seconda relazione (approvata con deliberazione n.1088/2009) ha rilevato che nel 2008 il numero degli organismi partecipati dagli enti locali superiori a 5000 abitanti è stato pari a 728, di cui 520 società, all’interno delle quali 304 sono a partecipazione pubblica totalitaria. La maggiore concentrazione si registra nelle Province di Milano, Bergamo, Brescia e Varese, mentre i settori maggiormente esternalizzati riguardano il ciclo delle acque, territorio e ambiente, assistenza alla persona, farmacie, smaltimento rifiuti, con una presenza di organismi multiutility pari al 36%. Delle 520 società partecipate, 155 presentano perdite ed 8 hanno anche patrimonio netto negativo . I flussi finanziari verso gli organismi partecipati ammonta complessivamente nel 2008 a 721 milioni di euro, lo 0,59% dei quali è 49 stato per ripiano perdite. I flussi finanziari verso enti locali sono stati pari a 376 milioni di euro, il cui 57,14 % è stato per utili. 2) La Sezione regionale di controllo della Provincia autonoma di Bolzano con deliberazione n.2/2009 ha approvato una relazione sulla gestione delle partecipazioni finanziarie della Provincia autonoma relativa al biennio 2006/2007. Le società di capitale al 31 dicembre 2007 sono risultate 23, nove delle quali in perdita. Ciascuna di esse è stata analizzata con riferimento al settore di appartenenza e sono state all’uopo formulate osservazioni. La Sezione ha conclusivamente rilevato: a) in merito alla disciplina Provinciale, un non completo allineamento con quella nazionale, evidenziando che la valutazione di merito sulla correlazione della stretta necessità tra l’attività dell’organismo partecipato e le funzioni amministrate, propedeutica rispetto alla scelta strategica, non può mai prescindere da un accurato programma che scandisca tempi e modalità di dismissione sulla base di decisioni singole motivate e trasparenti, la cui adozione appare necessaria ed aderente ai canoni di buon andamento e di legalità; b) in merito al modello organizzativo, l’esigenza di far uso dei poteri di autoregolamentazione in capo all’Ente, per costituire un adeguato sistema di governance pubblica, che ponga le necessarie garanzie del rispetto dei principi di legalità e trasparenza, nell’ambito del quadro delineato dal codice civile, indirizzando uniformemente l’azione dei rappresentanti pubblici all’interno degli organi sociali secondo criteri omogenei di condotta e sancendo le linee generali di coordinamento, indirizzo, controllo e governo da esercitarsi sulle società controllate, con l’intento di pervenire ad un sindacato di sana gestione aziendale pubblica. Prioritario appare il superamento della frammentarietà funzionale dei centri di responsabilità, favorendo processi di interscambio delle informazioni e di implementazione del sistema di reporting, e della debolezza del sistema gestionale, prevedendo il rafforzamento del sistema di controllo direzionale; c) sotto il profilo più strettamente gestionale, la Sezione ha messo in evidenza l’ampia presenza della presenza pubblica nell’economia Provinciale, anche attraverso il fenomeno dei gruppi di imprese e catene di controllo diretto e indiretto, e l’esigenza di un ridimensionamento delle partecipazioni. Sono state rilevate alcune situazioni di peculiarità e talvolta di drammatica deficitarietà con riferimento a specifiche gestioni societarie (es. aeroportuale e termale); d) sotto lo stretto profilo degli effetti delle gestioni societarie sul bilancio della Provincia, è stata messa in evidenza l’irrilevanza dei proventi derivanti dalla partecipazione in società di capitali in rapporto alle entrate correnti, così come alle entrate tributarie dell’Ente. Di contro sono apparsi in significativo incremento i flussi monetari/economici dall’ente verso le società partecipate, in particolare per l’acquisizione di beni e servizi. La spesa per partecipazioni e conferimenti di capitali ha inciso in misura crescente sulla spesa in conto capitale, posto che nella voce di bilancio ha trovato finora erroneamente allocazione anche la ricapitalizzazione 50 per perdite degli organismi partecipati; e) per quanto attiene alla trasparenza delle cariche e al contenimento della spesa per emolumenti, la normativa Provinciale non è ancora intervenuta a fissare un tetto ai compensi quale parametro per la individuazione della soglia massima erogabile. 3) La Sezione regionale di controllo del Molise (Deliberazione n.32/2009), nel commentare le informazioni ricevute (utilizzate anche nella presente relazione) riguardo al numero delle partecipazioni egli enti locali di competenza, alla presenza di perdite riferite al quadriennio 2005/2008, al valore complessivo delle perdite, ha rimarcato, sotto il profilo formale, il ritardo e l’incompletezza delle risposte. Nel merito ha messo in evidenza la necessità di un costante monitoraggio delle partecipazioni societarie e dei relativi risultati d’esercizio rilevando come il perpetuarsi di perdite di esercizio in aziende speciali, istituzioni e società di capitali di gestione di servizi pubblici partecipate, potrebbe comportare la necessità di effettuare ricapitalizzazioni o trasferimenti volti alla copertura delle perdite subite, con conseguente rischio per gli equilibri complessivi di bilancio. Detto monitoraggio deve essere finalizzato anche alla valutazione dell’opportunità di dismissione o di riduzione delle quote di partecipazione nell’ipotesi di risultati di gestione negativi, soprattutto se essi abbracciano una rilevante serie storica di esercizi finanziari. E ciò anche in ossequio a quanto previsto dall’art.3, comma 27 e ss. della legge 24 dicembre 2007, n.244, in considerazione del quale la Sezione ha ritenuto legittime le costituzioni di società o le assunzioni di partecipazioni societarie in assenza delle quali il fine istituzionale, cui sono preordinate, non sarebbe in altro modo perseguibile. 4) La Sezione regionale di controllo del Veneto (Deliberazione n.16/2010) ha commentato le informazioni ricevute attraverso il questionario utilizzato anche per alimentare il database del presente lavoro, rilevando in primo luogo una carenza di conoscenza da parte degli enti locali dei rispettivi organismi partecipati. Nelle conclusioni la sezione ha richiamato l’attenzione sul complesso delle disposizioni normative cui gli enti locali devono dare attuazione che attengono alla verifica della correlazione tra l’oggetto sociale e le attività istituzionali dell’ente ed alle conseguenze che derivano dalla strumentalità dell’organismo partecipato rispetto al socio pubblico sulle attività esercitabili dallo stesso organismo, sulla necessità di operare scelte di risanamento societario basato sull’accertamento della sussistenza del pubblico interesse a mantenere le partecipazioni, di adottare modelli di governance strumentali ad assicurare il rispetto degli standard qualitativi e ad attuare strategie unitarie tra ente e organismo, di definire sistemi di controllo sulla gestione degli organismi e di monitoraggio alimentati soprattutto da flussi informativi costanti, di costruire indicatori economici e di redditività degli organismi, di adottare forme di bilancio consolidate tra ente locale e organismi partecipati. 51 PARTE SECONDA Analisi ricognitiva del fenomeno delle partecipazioni Premessa Come sinteticamente anticipato in premessa, il questionario istruttorio è stato inviato, per il tramite delle Sezioni regionali, a 6576 enti locali (95 Province e 6481 Comuni)100 pari all’80,12% del totale degli enti ed all’83,65% della popolazione nazionale. Il numero degli enti che hanno fornito risposte al questionario istruttorio è stato complessivamente alto (5296101), composto dal 78,50% delle Province e dal 64,34% dei Comuni e pari al 79,25% del totale degli enti cui è stato inviato il questionario, pur se con notevolissime differenze regionali102 e con alcune lacune obiettivamente significative103. Tali differenze e lacune vanno necessariamente considerate nella lettura degli approfondimenti effettuati nelle analisi successive. Il numero degli enti oggetto della presente indagine è stato di 5928104, pari al 72,22% del totale di Comuni e Province ed al 77,41% della popolazione complessiva comunale. 100 L’invio del questionario non ha compreso né la Valle d’Aosta, dove non è presente una sezione di controllo della Corte dei conti, nè la Lombardia, che non ha partecipato all’indagine nazionale, procedendo ad indagini regionali annuali riferite ai Comuni con popolazione superiore a 5000 abitanti. Comunque, le informazioni relative agli organismi societari partecipati dai Comuni e Province lombarde e le variabili ivi contenute ed a questi relative sono state acquisite dalla banca dati Registro delle imprese-Unioncamere 2008. Nella trattazione si darà conto delle analisi che, per mancanza di informazioni, non è stato possibile estendere anche alla Lombardia, mentre alcuna informazione è riferita a Comuni e Province della Valle d’Aosta. 101 Di questi, 268 hanno comunicato di non possedere alcuna forma di partecipazione in organismi, dato che non è stato possibile validare in sede centrale. 102 In Calabria la percentuale di risposta è stata del 22,49% (gran parte dei questionari sono stati trasmessi oltre il 30 settembre 2009), nel Lazio del 52,12%, in Campania del 51,16%, e ciò a fronte di altre percentuali regionali molto vicine al 100% (Toscana, Emilia Romagna, Veneto, Friuli V. G., Liguria, Marche, Sicilia). 103 Ad esempio, mancano i dati delle Province di Cosenza, Crotone, Pescara, Reggio Calabria, Savona, Verbano Cusio Ossola, Vercelli, Vibo Valentia, Viterbo, e tra l’altro dei Comuni di Napoli, Foggia, Reggio Calabria, Sassari, Taranto, Alessandria, Benevento, Caserta, Catanzaro, Cosenza, Lamezia terme, Avellino, ecc. 104 Compresi i dati riferiti a Comuni e Province della Lombardia reperiti dalla banca dati Unioncamere 2008. 52 % Popolazione Comuni elaborati su totale Popolazione Comuni per regione 85,36% Abruzzo 68,85% Basilicata 19,15% Calabria 49,69% Campania 99,34% 99,48% Emilia Romagna Friuli Venezia Giulia 67,98% Lazio 92,01% Liguria 96,45% Marche 81,47% Molise 84,44% Piemonte 64,59% Puglia 70,26% Sardegna 96,95% 99,68% Sicilia Toscana 98,14% Trentino Alto Adige 81,31% Umbria 95,88% Veneto 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% Nell’analisi dei dati acquisiti, è stato delineato primariamente il quadro complessivo degli organismi partecipati (5860105) rilevati con riferimento al quadriennio 2005/2008, distinti per forma giuridica e settore di attività, ed è stata evidenziata la distribuzione delle partecipazioni complessive nei Comuni, aggregati per classe demografica. Poiché il numero di informazioni complete per il quadriennio 2005-2008 è inferiore a quella rilevabile nel triennio 2005-2007, si è poi proceduto ad approfondimenti più significativi relativi alle partecipazioni ed agli organismi partecipati (5.601) rilevati nel triennio (con analisi distinte tra organismi e partecipazioni) con riferimento ai quali è stato possibile anche costruire serie storiche di dati e conseguentemente metterne in evidenza gli andamenti. Con specifico riferimento alle società presenti nel triennio dotate di dati economico-patrimoniali completi (2541), è stato rilevato l’andamento di alcuni indicatori economico-patrimoniali costruiti sulla base delle informazioni acquisite. Infine, è stato delineato il complessivo quadro delle società in perdita nel triennio, con rilevazione anche dei casi di patrimonio netto negativo. 105 Il numero complessivo rappresenta la somma degli organismi intercettati in almeno uno degli anni che formano il quadriennio di riferimento. L’insieme degli anni in cui è presente il maggior numero degli organismi è costituito dal triennio 2005/2007 che, infatti, è preso a riferimento per approfondimenti più dettagliati. 53 Cap.I Organismi partecipati e partecipazioni rilevate nel quadriennio 2005/2008 Il dato ricognitivo da mettere primariamente in rilievo, che delimita il confine quantitativo del presente lavoro, è rappresentato dal complessivo numero degli organismi variamente partecipati dagli enti locali (Comuni e Province) rilevati nel quadriennio 2005/2008. Si tratta di 5.860 organismi partecipati da 5928 enti, costituiti da 3.787 società e 2.073 organismi diversi106. Il 64,62% (3.787) è rappresentato da organismi aventi forma giuridica societaria107. Di essi, il 43,17% (1.635) è formato da società per azioni, il 37,02% (1.402) da società a responsabilità limitata, il 14,68% (556) da società consortili ed il 5,12% (194) da società cooperative. Il 35,38% (2.073) dei 5860 organismi partecipati ha forma giuridica diversa dalla societaria. Di essi il 61,55% (1.276) è consorzio, il 14,18% è fondazione, il resto è rappresentato da altri organismi (istituzioni, aziende speciali, aziende servizi alla persona, ecc.). Tra i consorzi sono stati individuati 84 Ambiti territoriali ottimali (ATO108), i quali, pur non oggetto di specifiche richieste e analisi109, sono comunque presenti nella banca dati e corrispondono al 4% del totale degli organismi non societari. O rg anis mi partec ipati rilevati nel quadriennio 2005-2008 F orma G iuridic a % Società per azioni Società responsabilità limitata Società Consortile Società Cooperativa 1635 1402 556 194 T otale s oc ietà 3787 Consorzio 43,17% 37,02% 14,68% 5,12% 64,62% 1276 T otale c ons orz i 1276 Fondazione Fondazione di partecipazione 21,77% 61,55% 262 32 T otale fondaz ioni 294 Altro Non dichiarato T otale altro 503 2073 T otale 5860 106 21,77% 4,47% 0,55% 14,18% 498 5 T otale altri org anis mi % 27,90% 23,92% 9,49% 3,31% 5,02% 8,50% 0,09% 24,26% 8,58% 35,38% Si tratta di forme di partecipazione al capitale o al fondo di dotazione di organismi diversi da quelli societari, come i consorzi, le fondazioni, ecc. Questo numero non comprende gli organismi non societari partecipati dagli enti locali lombardi, non rilevabili nella banca dati Unioncamere. 107 Società per azioni, società a responsabilità limitata, società consortile, società cooperativa. 108 Si tratta, com’è noto, di struttura dotata di personalità giuridica, cui gli enti locali partecipano obbligatoriamente, che ha compiti di organizzazione, affidamento, controllo della gestione del servizio idrico integrato e di gestione integrata dei rifiuti. La loro forma giuridica prevalente è il consorzio, pur se sono presenti anche società per azioni. Com’è stato evidenziato nella prima parte della presente Relazione, gli ATO sono in via di soppressione (art.1, comma 1-quinquies della legge 26 marzo 2010, n.42). 109 E, pertanto, non se ne può fornire un quadro completo. 54 Società Cooperativa 5,12% Totale altro 24,26% Società Consortile 14,68% Società per azioni 43,17% Società responsabilità limitata 37,02% Degli Totale consorzi 61,55% Totale fondazioni 14,18% Altri organismi (35,38%) Società (64,62%) organismi partecipati sopra indicati è stata individuata l’attività prevalente110. Questa è stata distinta in due grandi settori: servizi pubblici locali (secondo l’accezione prevalente costituiti da ambiente-rifiuti, idrico, trasporti, energia-gas) e altri servizi (attività culturali sportive e sviluppo turistico, supporto alle imprese, attività professionali scientifiche e tecniche, agricoltura silvicoltura e pesca, farmacie, attività finanziarie assicurative e immobiliari, edilizia residenziale non residenziale urbanizzazione, informazione Comunicazione editoria, industria, ristorazione, estrazione di minerali, sanità e assistenza sociale, istruzione, altro). Le risultanze dell’analisi hanno messo in evidenza che il 34,67% degli organismi partecipati si occupa di servizi pubblici locali come sopra individuati, dato composto da una percentuale del 10,26% del totale che si occupa di ambiente, del 9,46% che si occupa di idrico, dell’8,24% che si occupa di trasporti, del 6,71% che si occupa di energia e gas. Degli organismi partecipati che si occupano di servizi pubblici locali, il 44,39% riveste la forma di società per azioni, il 23,91% di s.r.l., il 17% di consorzio, il 3,33% di società consortile. Il 6,22% degli organismi che si occupano di servizi pubblici locali è costituito da ATO individuabili nei settori idrico e ambientale. A livello territoriale (tab.1), nelle Regioni del Nord 110 L’attività è stata codificata, sulla base di una descrizione sintetica dell’attività economica fornita, secondo la classificazione di base utilizzata nel Codice ATECO 2007, utilizzata dall’ISTAT e dalle principali figure istituzionali a partire dal 1° gennaio 2008, predeterminando undici macrovoci e dando la possibilità di indicare, oltre all’attività prevalente, fino ad altre sette attività ulteriori. Come già evidenziato in premessa, questo settore dell’indagine ha richiesto operazioni di razionalizzazione e di riconduzione a congruenza e significatività delle informazioni fornite, estremamente lunghe e gravose. 55 e del Centro si riscontra una distribuzione degli organismi partecipati abbastanza omogenea tra tutti i servizi pubblici locali. Invece, nelle Regioni meridionali si registra una netta concentrazione nei settori ambiente e idrico. Il 65,33% degli organismi partecipati svolge attività riconducibili ad altri servizi. Nei vari settori individuati, la concentrazione maggiore si riscontra nel settore delle attività culturali sportive e sviluppo turistico (14% del totale), seguito dai servizi di supporto alle imprese (7,6%), attività professionali scientifiche e tecniche (5%), agricoltura silvicoltura e pesca (4,7%), sanità e assistenza sociale (4,65%) farmacie (3,8%). Degli organismi che si occupano di altri servizi, il 18,59% è rappresentato da s.p.a., il 23,82% da s.r.l. il 22,07% da consorzi, il 12,82% da società consortili. Il 7% degli organismi che si occupano di altri servizi è rappresentato da fondazioni111 (all’interno delle quali è presente anche la forma atipica delle fondazioni di partecipazione112), concentrate nelle attività culturali sportive e sviluppo turistico, ma anche nella sanità-assistenza sociale e istruzione. 111 La Corte dei conti si è occupata diffusamente del fenomeno delle fondazioni. In particolare, posto che la fondazione non può che essere costituita per scopi di pubblica utilità, è stato affermato (Delibera Sez. reg. Lombardia n.1088/2009) che essa può anche esercitare attività d’impresa, con metodo economico, purchè tale esercizio sia funzionale alla realizzazione dei fini primari della medesima. Nei rapporti con l’ente locale, è ammissibile che, ove la fondazione svolga servizi pubblici, l’ente partecipi anche con contributi straordinari o ordinari alla sua attività. Si aggiunge che, in presenza di un servizio pubblico svolto da fondazione, essa debba essere assoggettata allo stesso sistema di governance ed allo stesso statuto pubblicistico che regola i servizi stessi. In sede di Audizione al Parlamento del 20 gennaio 2010 sulla finanza locale, la Corte ha rilevato che il ricorso che talvolta si fa a detto organismo maschera un sostanziale “abuso della personalità giuridica”, che consiste nel ricorso ad organismi no profit per mascherare l’esercizio prevalente di attività economiche svolte a fine di lucro. In particolare, è stato rilevato che la fondazione, per sua natura, dovrebbe utilizzare il reddito derivante dal patrimonio per lo svolgimento della sua ordinaria attività e proseguire la stessa sino a che non venga intaccato o, comunque non si esaurisca il patrimonio. Il concetto di perdita gestionale da ripianare è estraneo alla nozione di fondazione poiché si tratta di un ente incentrato sul patrimonio e non sulla partecipazione di più soggetti, come avviene nell’associazione o nella società. Di fatto, la situazione è particolare poiché spesso la fondazione, che dovrebbe ricevere contributi o erogazioni da parte dei soggetti che fruiscono dell’attività o del servizio reso, ha nel proprio patrimonio unicamente i beni immobili nei quali opera e lo svolgimento dell’attività presuppone necessariamente un intervento finanziario da parte dell’ente locale di riferimento. Al riguardo, mentre il comune può erogare specifici contributi ad una fondazione, non può accollarsi l'onere di ripianare di anno in anno (mediante la previsione di un generico contributo annuale) o anche occasionalmente le perdite gestionali della fondazione perchè alle stesse deve essere in grado di far fronte la fondazione col suo patrimonio. Ove l'ente locale assuma l'impegno di far fronte alle perdite gestionali, sia mediante l'erogazione di generici contributi annuali che il formale ripiano occasionale di perdite, viene meno la natura di fondazione dell'organismo che, di fatto, si trasforma in ente strumentale del comune, assumendo natura pubblica alla stessa stregua di un'azienda speciale o di un organismo societario (Delibera Sez. reg. Lombardia n.1138/2009). Il riconoscimento a enti no profit della qualifica di imprenditore commerciale comporta l’ascrizione degli stessi alla categoria degli organismi di diritto pubblico, con conseguente sottoposizione alla normativa sugli appalti. 112 La fondazione di partecipazione è un istituto atipico che ha il suo campo di elezione nelle attività culturali. Essa unisce, al suo interno, sia la componente patrimoniale, tipica della fondazione, che quella associativa, in quanto possono coesistere società, associazioni, enti locali, ognuno mantenendo intatte le proprie peculiarità, pur entrando a far parte di un patrimonio finalizzato alla realizzazione di uno specifico progetto. La fondazione di partecipazione nasce con la destinazione di un patrimonio a formazione progressiva, in cui si innesta l’adesione patrimoniale, o comunque valutabile patrimonialmente, di altri svariati soggetti. La struttura appare più duttile rispetto a quella tipica della fondazione con componenti tipicamente societarie, quali la partecipazione dell’amministrazione alla gestione . Questo, se da un lato rende tale atipico istituto senz’altro interessante in quanto ulteriore strumento di gestione nella disponibilità dell’ente locale, dall’altro lo profila di numerosi e importanti elementi di cautela proprio per la mancanza di uno statuto giuridico tipico di riferimento (l’art.12 c.c. è applicabile solo in via residuale). 56 F orma g iuridic a s ettore di attività S ettore AMBIENTE ALTRI SERVIZI RIFIUTI S E R VIZ I-AMB IE NT E T otale IDRICO IDRICO INFRASTRUTTURE S E R VIZ I-IDR IC O Totale TRASPORTI INFRASTRUTTURE INFRASTRUTTURE AEROPORTUALI TRASPORTO PUBBLICO LOCALE S E R VIZ I-TR AS P O R TI Totale ENERGIA ENERGIA ELETTRICA E GAS S E R VIZ I-E NE R G IA Totale S E R VIZ I T otale 57 ATTIVITA' CULTURALI, SPORTIVE E SVILUPPO TURISTICO ALTRO SERVIZI DI SUPPORTO ALLE IMPRESE ATTIVITA' PROFESSIONALI, SCIENTIFICHE E TECNICHE AGRICOLTURA, SILVICOLTURA E PESCA SANITA' E ASSISTENZA SOCIALE FARMACIE ISTRUZIONE ATTIVITA' FINANZIARIE, ASSICURATIVE ED IMMOBILIARI EDILIZIA RESIDENZIALE E NON, URBANIZZAZIONE SERVIZI DI INFORMAZIONE, COMUNICAZIONE, EDITORIALI INDUSTRIA NON APPLICABILE SERVIZI DI RISTORAZIONE ESTRAZIONE DI MINERALI Altri S E R VIZ I T otale T otale S oc ietà res pons abilità limitata 24 96 120 90 14 104 80 9 15 104 160 160 488 23,91% 180 153 121 59 21 46 130 19 70 49 29 12 16 8 3 916 23,82% 1404 23,85% (*): la ripartizione degli organismi nei settori di attività evidenzia la presenza di organismi intersettoriali S oc ietà per az ioni 41 197 238 181 29 210 176 52 94 322 136 136 906 44,39% 123 121 115 52 11 20 66 11 81 58 29 13 6 8 1 715 18,59% 1621 27,54% S oc ietà C ooperativa S oc ietà C ons ortile 1 1 2 2 2 3 2 5 40 40 49 2,40% 30 22 9 7 31 7 2 6 23 7 6 13 15 1 16 10 5 1 2 3 13 26 26 68 3,33% 65 105 112 105 20 6 1 44 9 5 13 4 3 1 145 3,77% 194 3,30% 493 12,82% 561 9,53% Non dic hiarato F ondaz ione di partec ipaz ione F ondaz ione C ons orz io 1 1 1 1 2 1 1 2 0,10% 3 0 0,00% 23 2 2 2 3 2 0,10% 157 27 3 10 1 22 36 1 3 1 3 0,08% 5 0,08% 32 0,83% 32 0,54% 261 6,79% 263 4,47% ATO Altro 54 8 99 61 8 153 61 16 139 66 16 4 143 66 16 17 3 2 12 5 31 8 20 12 20 12 347 127 52 17,00% 6,22% 2,55% 130 112 191 3 80 71 17 42 14 180 14 88 10 73 2 26 64 36 3 15 49 4 6 7 15 4 5 1 15 1 1 2 849 14 418 22,07% 0,36% 10,87% 1196 141 470 20,32% 2,40% 7,98% T otale c omples s ivo OP 135 469 604 509 48 557 290 63 132 485 395 395 2041 820 707 448 291 278 274 227 219 202 165 87 53 48 21 6 3846 % 10,26% 9,46% 8,24% 6,71% 34,67% 13,93% 12,01% 7,61% 4,94% 4,72% 4,65% 3,86% 3,72% 3,43% 2,80% 1,48% 0,90% 0,82% 0,36% 0,10% 65,33% 5887 (*) Analizzando il fenomeno dal lato delle partecipazioni, si evidenzia in primo luogo il dato quantitativo complessivo rilevato attraverso l’istruttoria: 27.602 nel 2005, 28.466 nel 2006, 29.771 nel 2007 e 11.070 nel 2008113. Interessante appare, al riguardo, comprendere come le partecipazioni si distribuiscono tra i Comuni, aggregati per classe demografica. Una prima elementare rilevazione, effettuata considerando i valori assoluti delle partecipazioni, mette in evidenza che nei Comuni al di sotto dei 5000 abitanti si concentra mediamente il 60% del totale delle partecipazioni, mentre il 36% è nella fascia 5000-100.000 abitanti ed il solo 2,8% nei Comuni con più di 100.000 abitanti. Integrando questa rilevazione, che risente ovviamente della maggiore concentrazione dei Comuni nelle fasce demografiche più basse, con la considerazione del numero dei Comuni all’interno di ogni classe demografica, si acquisiscono elementi significativi sotto il profilo dell’effettiva propensione dei Comuni verso il fenomeno delle partecipazioni. P artec ipazioni R ipartiz ione per c las s e demog rafic a 2005-2008 da 0 a 4.999 Partecipazioni da 1 a 499 da 500 a 999 da 1.000 a 1.999 da 2.000 a 2.999 da 3.000 a 4.999 da 5.000 a 9.999 da 10.000 a 19.999 da 20.000 a 59.999 da 60.000 a 99.999 da 100.000 a 249.999 da 250.000 a 499.999 oltre i 500.000 Totale Comuni Totale Province Totale partecipazioni 2005 2.077 2.965 4.493 2.890 3.576 4.144 2.759 1.976 536 410 156 144 26.126 1.476 27.602 2006 2.129 3.031 4.585 2.963 3.698 4.302 2.877 2.046 562 426 159 153 26.931 1.535 28.466 2007 2.196 3.136 4.790 3.126 3.884 4.536 3.030 2.150 578 439 159 150 28.174 1.597 29.771 2008 787 1.148 1.707 1.091 1.399 1.650 1.153 843 245 307 66 30 10.426 644 11.070 da 5.000 a 99.999 da 100.000 a 499.999 2,72% 2,74% 2,65% 3,87% 36,04% 36,34% 36,54% 37,32% 61,25% 60,92% 60,81% 58,81% 2005 2006 2007 2008 Dalla rilevazione del valore medio delle partecipazioni per singolo comune114, emerge che nei Comuni sotto i 5.000 abitanti il numero medio delle partecipazioni per ciascun comune è di 4, che sale a 5/6 nei Comuni da 5.000 a 100.000 abitanti ed a 21/22 sopra i 100.000 abitanti. 113 114 I valori comprendono anche le partecipazioni in organismi societari dei Comuni e Province lombarde. Il valore del 2008 risente delle limitate informazioni di cui si dispone. Dato dal rapporto tra il complessivo numero delle partecipazioni e dei Comuni appartenenti alla medesima fascia demografica, come rilevati nella presente istruttoria. 58 Valore medio partec ipaz ioni per C omuni appartenenti alla s tes s a c las s e demog rafic a 2005-2008 da 1 a 499 35 da 500 a 999 30 oltre i 500.000 25 da 1.000 a 1.999 20 da 250.000 a 499.999 15 10 5 da 2.000 a 2.999 da 100.000 a 249.999 0 da 3.000 a 4.999 da 60.000 a 99.999 da 5.000 a 9.999 da 20.000 a 59.999 da 10.000 a 19.999 2005 2006 2007 2008 Cap. II Organismi partecipati rilevati nel triennio 2005/2007 Con riferimento al triennio 2005/2007, la maggiore numerosità e completezza dei dati acquisiti ha reso possibile un approfondito grado di dettaglio dell’analisi ricognitiva che ha consentito la rilevazione sia degli organismi partecipati dagli enti locali che delle partecipazioni115. La disponibilità di una quantità mediamente significativa di informazioni ha consentito l’esposizione degli andamenti di entrambi i fenomeni nel triennio, esposti nei diversi ambiti territoriali. Il primo elemento da focalizzare è che il numero complessivo degli organismi partecipati116 che compaiono in almeno uno degli esercizi del triennio è di 5.601 (tab.2). Di questi, il 65,11% (3.647) è rappresentato da società (dato composto dal 28,44% del totale rappresentato da s.p.a, dal 23,67% rappresentato da s.r.l., dal 9,68% da soc. consortili e dal 3,32% da soc. cooperative), il 22,09% da consorzi (il cui 7% è rappresentato da ATO), il 5% da fondazioni, il 7,82% da altri organismi. La rilevazione riferita a ciascuno degli anni (tab.3) evidenzia nel 2005 la complessiva presenza di 4.992 organismi partecipati e 27.602 partecipazioni, nel 2006 di 5.254 organismi e 28.466 partecipazioni, nel 2007 di 5.485 organismi e 29.771 partecipazioni. L’incremento, 115 116 Gli effetti della ripartizione si riscontrano soprattutto sulle quantità che, ove riferite agli organismi partecipati, trattandosi di relazione con gli enti locali che può essere di “uno a molti”, possono risentire di duplicazioni dovute al diverso riferimento territoriale. Diversamente, il rischio non si corre per quanto riguarda le partecipazioni, legate agli enti locali da relazione univoca. Nelle seguenti rilevazioni sono compresi gli organismi societari della Lombardia, rilevati nel db Unioncamere 2008. 59 costante nel tempo, è stato nel triennio complessivamente del 9,88% per gli organismi (5,25% nel 2006 e 4,40% nel 2007) e del 7,86% per le partecipazioni (3,13% nel 2006 e 4,58% nel 2007). Gli organismi societari aumentano nel triennio dell’11,08% (6,15% nel 2006 e 4,65% nel 2007). A livello regionale, come si evince dalla successiva tabella, sono le Regioni del Nord che manifestano le maggiori variazioni in aumento degli organismi partecipati, soprattutto nel 2006 (Friuli V.G., Emilia Romagna e Veneto), seguite da alcune del Centro (Marche e Lazio), mentre al Sud-Isole si registrano variazioni di rilievo solo in Calabria e Sardegna. Regione Piemonte Lombardia Liguria Trentino Alto Adige Veneto Friuli Venezia Giulia Emilia Romagna Toscana Umbria Marche Lazio Abruzzo Molise Campania Puglia Basilicata Calabria Sicilia Sardegna Numero Organismi Partecipati 2005 2006 2007 553 587 597 538 538 538 190 203 209 413 428 459 444 479 503 162 196 214 497 536 561 572 603 635 97 103 105 244 267 277 163 175 186 133 141 149 43 44 45 253 261 277 180 178 192 51 52 55 66 69 75 342 339 348 155 165 174 variazione % 2006/05 6,15% 0,00% 6,84% 3,63% 7,88% 20,99% 7,85% 5,42% 6,19% 9,43% 7,36% 6,02% 2,33% 3,16% -1,11% 1,96% 4,55% -0,88% 6,45% 2007/06 1,70% 0,00% 2,96% 7,24% 5,01% 9,18% 4,66% 5,31% 1,94% 3,75% 6,29% 5,67% 2,27% 6,13% 7,87% 5,77% 8,70% 2,65% 5,45% Dei suddetti organismi è stato rilevato lo stato nell’anno di riferimento. È emersa, pertanto, una percentuale inferiore all’1% di organismi cessati o non attivi ed una percentuale più alta e crescente nel tempo di organismi in liquidazione (2,2% nel 2005, 2,9% nel 2006 e 3,5% nel 2007). Le percentuali più elevate di organismi in liquidazione si riscontrano nelle società e nei consorzi. Del complesso degli organismi partecipati (tab.4), quelli societari presentano un andamento numerico costantemente in crescita: gli incrementi superiori al 10% si registrano in Trentino A.A., in Friuli V.G. , nelle Marche ed in Calabria. Anche l’andamento numerico degli organismi non societari (tab.5) risulta costantemente in crescita (fatta eccezione per la Puglia, la Calabria, la Sicilia dove si registrano flessioni), pur se con tassi estremamente differenziati a livello territoriale. Per quanto riguarda la rilevazione della forma giuridica, poco meno del 65% degli organismi partecipati riveste forma societaria. Di queste, la società per azioni è la più ricorrente, pur se con percentuali di incidenza sul totale società in decremento nel tempo 60 (47% nel 2005, 45,05% nel 2006 e 43,63% nel 2007), a fronte di un’incidenza sempre maggiore nel triennio di società a responsabilità limitata (32,57%, 35,02%, 36,57%). In disparte la considerazione, come meglio approfondito in seguito, che l’espansione del numero delle società a responsabilità limitata possa in parte essere attribuita a trasformazioni di società per azioni che hanno subito riduzioni del capitale sociale sotto il limite legale, va evidenziato come la s.r.l. presenti caratteristiche di maggiore flessibilità che la rendono più adatta alla partecipazione di un socio pubblico che deve rispondere alla collettività dell’andamento societario. Ad esempio, nella s.r.l. non esiste quella rigida separazione tra soci e amministratori rinvenibile nella s.p.a., sussistendo concreti poteri di ingerenza nella gestione da parte dei soci (art.2479 c.c.). Ai soci possono essere riconosciuti nell’atto costitutivo poteri molto ampi, anche amministrativi (art.2468 c.c., III comma). Inoltre, nella s.r.l. c’è maggiore libertà nella redazione degli statuti, ritenendosi vigente un principio di elasticità delle scelte organizzative, limitato soltanto da espresse previsioni normative o da principi di tutela dei terzi e dei creditori. In più, i soci della s.r.l. godono di poteri informativi diretti e di poteri ispettivi, che possono essere estesi dallo statuto anche ai casi ulteriori rispetto a quelli previsti dalla legge (art.2476, II comma). Anche le società consortili rappresentano una percentuale interessante del totale degli organismi societari (circa il 15%), la cui ragione, come meglio specificato in seguito, potrebbe risiedere nel fatto che la società consortile consente di utilizzare uno strumento societario anche in settori caratterizzati dalla mancanza o non prevalenza dello scopo di lucro (servizi di informazione, di supporto alle imprese, attività professionali). Spostando l’analisi a livello regionale, la forma giuridica societaria che evidenzia incrementi maggiori è senz’altro quella a responsabilità limitata che al Centro cresce mediamente nel triennio più del 35% (in Toscana del 40%, nelle Marche del 39%) e al Nord del 30% (in Friuli V.G. del 60%). Anche la società consortile mostra incrementi di rilievo nel triennio (35% in Friuli, 25% in Basilicata, 19% in Liguria e in Calabria). Per quanto riguarda gli organismi non societari (1.237), circa il 22% è rappresentato da consorzi, anch’essi in lieve crescita nel tempo. Dei residui organismi partecipati (11,4% del totale) circa il 39% è rappresentato da fondazioni, l’11% delle quali è fondazione di partecipazione. 61 Tipo Organismo Forma Giuridica Società per azioni Società responsabilità limitata Società Cooperativa Società Consortile Totale Società Consorzio Totale Consorzio Fondazione e Fondazione di Partecipazione Società Consorzio 2005 % Forma giuridica 47,00% 1.518 32,57% 1.052 5,23% 169 15,20% 491 64,70% 3.230 100,00% 1.167 23,38% 1.167 OO.PP. - di cui Fondazione di Partecipazione Altro Altro Non dichiarato Totale Altro Totale OO.PP. 2006 % Forma giuridica 45,05% 1.544 35,02% 1.200 5,08% 174 14,85% 509 65,23% 3.427 100,00% 1.172 22,31% 1.172 OO.PP. 2007 % Forma giuridica 43,63% 1.564 36,57% 1.311 5,10% 183 14,70% 527 65,36% 3.585 100,00% 1.200 21,88% 1.200 OO.PP. numeri indice 2006/05 2007/06 1,71% 14,07% 2,96% 3,67% 6,10% 0,43% 0,43% 1,30% 9,25% 5,17% 3,54% 4,61% 2,39% 2,39% 10,04% 231 38,82% 249 38,02% 274 39,14% 7,79% 26 4,37% 60,84% 0,34% 11,92% 28 4,27% 61,68% 0,31% 12,47% 30 4,29% 60,57% 0,29% 12,76% 7,69% 7,14% 11,60% 0,00% 10,08% 5,25% 4,95% 0,00% 6,87% 4,40% 362 2 595 4.992 404 2 655 5.254 424 2 700 5.485 L’analisi dei settori di attività mette primariamente in evidenza che nel triennio 2005/2007 il 35,10% degli organismi partecipati è nel settore dei servizi pubblici locali ed il resto in altri servizi. Il servizio più ricorrente all’interno di quelli pubblici locali è l’ambienterifiuti, che rappresenta il 29,82% del totale dei SPL ed il 10,47% del totale degli organismi, seguito da quello idrico (27,49% dei SPL e 9,65% del totale), dai trasporti (23,70% dei SPL e 8,32% del totale) e da energia e gas (18,99% dei SPL e 6,66% del totale). Dei servizi diversi da quelli pubblici locali, il più frequente è quello relativo alle attività culturali sportive e sviluppo turistico, che rappresenta il 21% di questi servizi ed il 13,72% del totale, seguito dai servizi di supporto alle imprese. 62 Area Attività Tipologia Servizio TRASPORTI IDRICO SERVIZI ENERGIA AMBIENTE ALTRO Settore TRASPORTO PUBBLICO LOCALE INFRASTRUTTURE AEROPORTUALI INFRASTRUTTURE Totale IDRICO INFRASTRUTTURE Totale ENERGIA ELETTRICA E GAS Totale RIFIUTI ALTRI SERVIZI Totale Totale AGRICOLTURA, SILVICOLTURA E PESCA ATTIVITA' CULTURALI, SPORTIVE E SVILUPPO TURISTICO SERVIZI DI SUPPORTO ALLE IMPRESE SERVIZI DI INFORMAZIONE, COMUNICAZIONE, EDITORIALI ATTIVITA' PROFESSIONALI, SCIENTIFICHE E TECNICHE EDILIZIA RESIDENZIALE E NON, URBANIZZAZIONE ATTIVITA' FINANZIARIE, ASSICURATIVE ED IMMOBILIARI FARMACIE SERVIZI DI RISTORAZIONE ESTRAZIONE DI MINERALI INDUSTRIA ISTRUZIONE E FORMAZIONE SANITA' E ASSISTENZA SOCIALE ALTRO NON APPLICABILE Totale Totale OO.PP. % per OO.PP. % sul Area di attività totale 6,58% 2,31% 2,99% 1,05% 14,13% 4,96% 23,70% 8,32% 25,06% 8,80% 2,43% 0,85% 27,49% 9,65% 18,99% 6,66% 18,99% 6,66% 23,14% 8,12% 6,68% 2,35% 29,82% 10,47% 100,00% 35,10% 7,20% 4,67% 21,14% 13,72% 11,86% 7,70% 2,35% 1,53% 7,78% 5,05% 4,44% 2,88% 5,31% 3,45% 6,00% 3,89% 0,55% 0,36% 0,16% 0,11% 1,42% 0,92% 5,78% 3,75% 6,65% 4,32% 18,04% 11,71% 1,31% 0,85% 100,00% 64,90% 100,00% La società per azioni (tab.7), pur essendo la forma giuridica più ricorrente nel settore dei servizi pubblici locali, spicca nel settore dei trasporti, dove rappresenta il 67% del totale degli organismi nel settore, a fronte di una percentuale media del 35% negli altri servizi pubblici locali. La società a responsabilità limitata è la forma più ricorrente nel settore energia-gas (40,27% del settore), mentre negli altri settori ricorre mediamente nel 19% dei casi. Il consorzio ricorre frequentemente nel servizio idrico ed in quello ambiente-rifiuti (25% del totale del settore) dove si riscontra anche una percentuale significativa di ATO (10-12% del totale del servizio) avente anch’esso prevalentemente forma giuridica di consorzio. A livello regionale, il servizio pubblico locale che vede concentrata la più elevata percentuale di organismi partecipati rispetto al totale degli stessi è quello ambiente- rifiuti in Toscana, Lazio, Campania, Puglia, Basilicata, Sicilia, Calabria, energia e gas in Lombardia, Trentino A.A., Umbria, Marche e Abruzzo, Idrico in Piemonte, Veneto, Sardegna, trasporti in Liguria, Friuli, Emilia Romagna. 63 Regione Piemonte Lombardia Liguria Trentino Alto Adige Veneto Friuli Venezia Giulia Emilia Romagna Toscana Umbria Marche Lazio Abruzzo Molise Campania Puglia Basilicata Calabria Sicilia Sardegna Totale TRASPORTI IDRICO ENERGIA AMBIENTE 2005 2006 2007 2005 2006 2007 2005 2006 2007 2005 2006 2007 OO.PP.% per regione OO.PP.% per regione OO.PP.% per regione OO.PP.% per regione 5,65% 6,37% 6,22% 18,44% 18,50% 18,66% 6,80% 6,59% 6,22% 12,04% 11,90% 11,09% 13,91% 13,59% 13,28% 15,59% 15,33% 15,30% 18,05% 16,76% 15,80% 9,67% 9,41% 9,04% 7,17% 7,01% 6,85% 3,23% 3,55% 3,54% 1,18% 1,10% 1,04% 3,47% 3,37% 3,41% 13,48% 13,16% 13,28% 12,39% 12,53% 12,45% 14,26% 14,58% 14,55% 3,48% 10,22% 8,26% 1,52% 5,00% 3,04% 1,52% 0,22% 3,26% 3,48% 0,00% 0,43% 3,48% 3,48% 100% 4,37% 4,49% 4,48% 24,56% 25,82% 28,76% 1,28% 1,24% 1,19% 6,21% 6,04% 6,22% 10,40% 11,37% 11,26% 3,32% 2,28% 2,43% 2,43% 2,96% 2,75% 2,59% 1,28% 1,42% 1,71% 9,98% 10,37% 6,46% 6,54% 6,53% 7,10% 6,87% 6,48% 4,74% 4,62% 4,44% 8,70% 1,49% 4,88% 3,18% 1,06% 0,21% 3,40% 3,18% 0,00% 0,42% 3,82% 3,61% 100% 5,89% 1,71% 5,13% 2,09% 3,42% 0,19% 5,13% 0,76% 1,14% 0,95% 4,94% 3,99% 100% 5,79% 1,68% 5,42% 2,06% 3,36% 0,19% 5,05% 0,75% 1,12% 1,12% 4,49% 3,55% 100% 5,78% 1,68% 5,41% 1,87% 3,36% 0,19% 5,22% 0,93% 1,12% 1,12% 4,48% 3,36% 100% 7,10% 2,66% 7,99% 1,48% 6,80% 0,00% 2,07% 1,78% 0,89% 0,30% 2,07% 0,00% 100% 6,87% 2,75% 7,97% 1,65% 6,87% 0,00% 2,20% 1,92% 0,82% 0,55% 2,20% 0,27% 100% 6,48% 14,23% 14,03% 13,82% 2,59% 2,19% 2,31% 2,22% 7,77% 3,83% 3,91% 3,92% 1,81% 3,47% 3,73% 4,10% 5,96% 3,65% 3,73% 3,92% 0,00% 0,55% 0,53% 0,51% 2,33% 8,76% 8,70% 8,87% 1,81% 5,47% 5,15% 5,97% 0,78% 1,28% 1,24% 1,19% 0,52% 3,10% 3,02% 3,07% 2,07% 8,58% 8,35% 8,02% 0,78% 2,01% 1,95% 2,22% 100% 100% 100% 100% 3,40% 8,51% 1,45% 4,98% 3,32% 1,24% 0,21% 3,53% 3,11% 0,00% 0,41% 3,73% 3,73% 100% Con riferimento alle forme giuridiche ricorrenti nei settori diversi dai servizi pubblici locali (tab.8), la società a responsabilità limitata è decisamente la più frequente (56% del totale settore nelle farmacie, 35% nelle attività finanziarie, 33% nei servizi di informazione, Comunicazione ed editoriali), seguita dalla società per azioni (40% nelle attività finanziarie, 35% nell’edilizia residenziale, 40% servizi di ristorazione, 32% servizi di informazione) e dai consorzi (63% in agricoltura, silvicoltura e pesca, 30% in edilizia residenziale, 27% in industria). La forma giuridica più frequente nelle attività culturali sportive e turistiche è la s.r.l. (21% del totale nel settore) seguita dalla fondazione (19%) e dal consorzio. Nei servizi di supporto alle imprese le forme giuridiche più ricorrenti sono le s.r.l., società consortile, società per azioni (tutte al 25%), seguite dal consorzio (17%). Nell’ambito delle rilevazioni relative ai settori, attraverso l’analisi dei codici ATECO si possono distinguere gli organismi a seconda che si occupino di una sola o più attività, scelta che può avere ricadute significative in termini non solo gestionali ma anche di qualità delle performances. Complessivamente, l’opzione verso l’organismo multiservizio (tab.9) si va riducendo nel tempo. Infatti, rispetto al totale, il 37,34% degli organismi svolge attività multiservizio nel 2005%, il 36,68% nel 2006 ed il 36,10% nel 2007, con percentuali molto simili a quelle totali anche se distintamente riferite ad organismi societari e non societari. Con riferimento agli organismi societari, se si introduce nell’analisi il risultato d’esercizio, si rileva che l’opzione per il multiservizio premia in termini di performance, almeno in alcune 64 aree territoriali, come viene dettagliatamente dimostrato nel paragrafo dedicato all’analisi delle società con risultato d’esercizio negativo117. L’analisi degli organismi partecipati sotto il profilo delle quote di partecipazione al capitale sociale (tab.10) è, ovviamente, riferita soltanto alle società. La rilevazione è innanzi tutto basata sulla distinzione tra: società totalmente partecipate da un unico socio pubblico, totalmente partecipate da più soci pubblici, miste a prevalenza pubblica, miste a prevalenza privata. A livello complessivo118 emerge chiaramente una prevalenza delle società miste a prevalenza pubblica, oscillanti nel triennio tra il 35 ed il 40% del totale. A queste seguono le società miste a prevalenza privata, le società totalmente partecipate da più enti e le società totalmente partecipate da un unico ente. A livello regionale (tab.11), tale ripartizione evidenzia eccezioni. Ad esempio, in Piemonte ed in Abruzzo prevalgono le società totalmente partecipate da più enti, in Liguria, in Trentino ed in Veneto prevalgono le società a prevalenza privata. L’analisi per classi di quote di partecipazione (tab.12) mette invece in evidenza che, a livello complessivo, la massima concentrazione delle quote si riscontra nell’intervallo percentuale che va da 0,01 a 9,99 dove è presente circa l’83% del totale delle partecipazioni, poco più del 10% è nell’intervallo 10/49,99, il 4,5% è nell’intervallo 50/99,99 e poco più del 2% è nel 100, partecipazione unica totalitaria. 117 118 La Corte dei conti, in presenza di una società in house che concentri nell’oggetto sociale servizi a rilevanza economica e privi di rilevanza economica, ha richiamato l’attenzione sulla necessità di accertare che, in tal modo, non si eludano le regole che disciplinano il patto di stabilità interno. Ha, inoltre, evidenziato come la costituzione di una società multiutility possa porsi in posizione antitetica rispetto alla più recente legislazione in materia oggetto sociale, economicità ed efficienza (art.3, commi 27 e ss. della finanziaria 2008; art.23-bis del d.l. 112/2008)ed ai principi pubblicistici che governano la gestione delle società partecipate (Sez. Lombardia n.923/2009) La rilevazione non comprende la Lombardia, non disponendo del dato delle quote. 65 Cap.III Analisi delle performance delle società partecipate nel triennio 2005/2007119 All’analisi che segue va fatta una doverosa premessa circa i limiti intrinseci alla considerazione di indicatori di reddito (gli unici in questa sede disponibili), quali unici indicatori di performance di società partecipate. La redditività di una società, misurata contabilmente come capacità di produrre ricavi che, oltre a coprire i costi, costituiscono anche una remunerazione dei soci proprietari, fa evidentemente riferimento ad un modello contabile che non considera la capacità della società di produrre valore anche per soggetti ulteriori rispetto allo stretto assetto proprietario (la generalità degli utenti del servizio) e che, anche in presenza di risultati economici non soddisfacenti, contribuisca comunque a migliorare il benessere sociale e ad accrescere l’appeal territoriale. Inoltre, in presenza di società strumentali all’ente, in cui il socio utilizza direttamente l’attività aziendale, quest’ultimo valore aggiunto non viene considerato dalla contabilità, i cui risultati non riescono a misurare il totale delle utilità effettivamente acquisite dall’ente a fronte del totale del costo dei fattori produttivi, che invece è integralmente considerato. Ciò si verifica anche in tutti i casi in cui, in presenza di servizi a tariffa, questa non copra i costi aziendali sostenuti. Qui, la considerazione del solo risultato d’esercizio pone la società in una (più o meno) costante situazione di perdita. Quelle indicate, sono tutte situazioni che, in presenza di società partecipate, dimostrano l’insufficienza di un approccio al concetto di reddito come unico indicatore di performance. Sarebbe, pertanto, opportuno che, nella valutazione delle società partecipate, il concetto di efficienza120 potesse applicarsi con riferimento a costi standard affidabili e che questo fosse adeguatamente bilanciato da valutazioni di efficacia esterna121, inglobando in questa anche l’effettiva soddisfazione dell’utenza e l’integrale misurazione del ritorno socioeconomico del servizio reso. Pur nella consapevolezza di tale distonia, nel presente capitolo si è provveduto, laddove possibile, a rilevare l’andamento gestionale societario con riferimento ad alcuni valori economico-patrimoniali. L’area di approfondimento è stata lo stock di 2541 società 119 In questo capitolo non sono compresi dati relativi alla Lombardia non disponendo di dati economici. Rapporto tra risultati ottenuti (output) e mezzi impiegati (input). L’efficienza misura il modo in cui i fattori produttivi sono utilizzati nel processo produttivo e indica la capacità dell’azienda di produrre più unità fisica che di output, dato un certo ammontare di input. 121 Capacità di raggiungere gli obiettivi previsti sia in termini di obiettivi aziendali (efficacia interna) che in termini di soddisfazione dei bisogni (efficace esterna). 120 66 partecipate sempre presenti nel triennio 2005-2007. Di queste, 2196 (86,4% dello stock) hanno patrimonio netto (PN) sempre positivo, 280 (11%) hanno PN erratico e 65 (2,5%) hanno PN sempre negativo. L’analisi è stata ulteriormente condotta in tre distinte situazioni cui corrispondono diversi gradi di criticità: società che nel triennio 2005/2007 presentano PN sempre positivo variamente correlato al risultato d’esercizio ed al risultato operativo, società con risultato d’esercizio negativo nel triennio, società con risultato d’esercizio e patrimonio netto entrambi negativi. III.1 Società con patrimonio netto positivo Come s’è detto, le società che nel triennio 2005/2007 presentano costantemente patrimonio netto positivo sono 2196, che, come s’è detto, rappresentano poco più dell’86% del campione preso a riferimento. All’interno di tale insieme sono stati condotti approfondimenti sotto il profilo sia reddituale che patrimoniale. Sotto il profilo reddituale, è stata messa in evidenza una prima macroarea in cui il risultato d’esercizio è maggiore del risultato operativo (RE>RO). Una tale condizione sottende una maggiore significatività quantitativa del RE rispetto al RO e si verifica quando la gestione extracaratteristica apporta valore alla gestione caratteristica che invece, nella normalità dei casi, dovrebbe chiudersi con valore maggiore122. Nel triennio detta situazione può descriversi così: 2005: n. 481 società, pari al 21,90% di 2196 società; 2006: n. 411 società, pari al 18,72% di 2196 società; 2007: n. 441 società, pari al 20,08% di 2196 società. All’interno di questa macroarea si individuano tre sottoinsiemi caratterizzati da differenti livelli di criticità: 1. Società con RE>RO con RE e RO entrambi positivi. In questo caso la situazione reddituale è di costante positività e non desta particolare preoccupazione. Nel triennio il fenomeno è così distribuito: a. 2005: n. 90 società, pari al 18,71% di 481 società con RE > RO; b. 2006: n. 74 società, pari al 18,00% di 411 società con RE > RO; c. 2007: n. 94 società, pari al 21,32% di 441 società con RE > RO 122 La gestione extracaratteristica riassume tutte le operazioni ed i fenomeni non direttamente ricollegabili all’attività operativa ordinaria ed a questa sostanzialmente estranei: proventi ed oneri finanziari (es. da partecipazioni azionarie, interessi ed altri oneri finanziari, utili e perdite su cambio, canoni, ecc.), rivalutazioni e svalutazioni di attività finanziarie, proventi ed oneri straordinari (plusvalenze e minusvalenze da alienazione di beni, ecc.) imposte sul reddito d’esercizio (correnti, differite o anticipate). 67 2. Società con RE>RO con RE positivo e RO negativo. Pur in presenza di una situazione reddituale positiva, in questo caso la gestione caratteristica mostra aspetti di criticità in quanto non produce reddito ed è compensata dal valore aggiunto più che corrispondente apportato dalla gestione extracaratteristica. Il fenomeno è così distribuito: a. 2005: n. 118 società, pari al 24,53% di 481 società con RE> RO; b. 2006: n. 130 società, pari al 31,63% di 411 società con RE> RO; c. 2007: n. 134 società, pari al 30,39% di 441 società con RE> RO. 3. Società con RE>RO con RE e RO entrambi negativi. È la situazione reddituale maggiormente critica in quanto negativa in entrambe le gestioni, pur se il valore negativo del RE è minore rispetto a quello sempre negativo del RO, per effetto di apporti positivi della gestione extracaratteristica. La distribuzione nel triennio è la seguente: a. 2005: n. 273 società, pari al 56,76% di 481 società con RE> RO; b. 2006: n. 207 società, pari al 50,36% di 411 società con RE> RO; c. 2007: n. 213 società, pari al 48,30% di 441 società con RE> RO Come già si rileva da questa esposizione e come meglio si metterà in evidenza nel successivo paragrafo dedicato all’analisi delle perdite, la presenza di queste si rileva in misura costantemente significativa, pur se con andamento decrescente nel tempo. Sempre con riferimento al profilo reddituale, il primo e più comune indicatore di bilancio è rappresentato dal c.d. ROE (Return on equity) che mette in rapporto il valore positivo del risultato d’esercizio con quello, sempre positivo, del patrimonio netto (RE/PN). Il ROE è un indicatore della redditività effettivamente ottenuta dall’impresa, riferendosi alla gestione aziendale complessiva (caratteristica ed extracaratteristica) e costituisce indice del grado di remunerazione del rischio sostenuto dall’imprenditore o dai soci. La scarsa affidabilità dei valori assoluti in cui sia il patrimonio netto che il risultato d’esercizio sono stati espressi nella presente indagine, renderebbe azzardata qualunque analisi dell’indicatore in sé e del suo andamento123. È sembrato, invece, assumere significatività, quanto meno in termini di sostanziale positività della gestione, l’evidenziazione delle situazioni in cui il ROE sarebbe comunque calcolabile, che ricorrono quando sono positivi sia il patrimonio netto che il risultato d’esercizio. Rispetto alle 2196 società sopra rilevate con PN sempre positivo nel triennio, 1190 (54,19% di 2196) hanno il ROE calcolabile nel 2005, 1287 (58,61%) hanno il ROE calcolabile nel 2006 e 1294 123 La principale fonte di incongruenza è stata la disomogeneità nell’esprimere il dato quantitativo il quale, nonostante fosse stato richiesto in migliaia di euro, è stato verosimilmente indicato in euro in un numero imprecisabile di casi. 68 (58,93%) hanno il ROE calcolabile nel 2007. L’andamento, pur nella sua limitata significatività, appare in leggera espansione. Lo stock di società con il ROE sempre calcolabile nel triennio è di 812, pari al 36,98% delle 2196. Queste società: a) hanno nel 56% dei casi la forma di società per azioni, b) si occupano nel 50,21% dei casi di servizi pubblici locali, con le più alte percentuali rilevabili nel settore energia e gas, seguito da ambiente-rifiuti. c) sono concentrate nelle Regioni del Nord. Sotto il profilo patrimoniale, pur disponendo delle voci del conto patrimoniale rappresentate dal patrimonio netto e dal capitale sociale, è stato possibile condurre l’analisi in riferimento all’andamento del solo patrimonio netto nel triennio, data la non affidabilità e congruenza dei valori assoluti in cui è stato espresso il capitale sociale124. Pertanto, con riferimento al patrimonio netto (PN)125, in presenza di PN sempre positivo, il valore è stato analizzato relativamente all’area nazionale e regionale ed è stato così rilevato: - andamento PN costantemente crescente, che ricorre nel 44,72% delle 2196 società individuate (982 società). In questo caso il PN rappresenta una fonte di finanziamento permanente e stabile per la società, pur se può costituire comunque fonte di difficoltà finanziarie e quindi rappresentare un indicatore di stato di crisi dell’impresa, ove fosse insufficiente o presentasse problemi di liquidità. A livello regionale, le percentuali più elevate(superiori al 48%) rispetto ai totali regionali si riscontrano in Emilia Romagna, Marche, Campania, Toscana, Umbria e Veneto, quelle più basse (sotto il 35%) in Abruzzo, Calabria, Molise e Puglia. - andamento PN costantemente decrescente, che ricorre con riferimento al 23,13% delle 2196 società esaminate (508 società). In questo caso, pur trattandosi di valori comunque positivi, si configurano segnali di crisi dell’impresa che andrebbero specificamente messi in evidenza. A livello regionale sono le Regioni Basilicata e Molise che fanno registrare le percentuali più elevate di società con PN decrescente, rispetto al totale regionale. - andamento erratico nel triennio, che ricorre con riferimento al 32,15% delle società esaminate (706 società). In questo caso, non possono avanzarsi considerazioni di natura economico-patrimoniale se non analizzando altre componenti del patrimonio, di cui qui non si dispone. L’andamento variabile del PN potrebbe essere correlato 124 125 Anche in questo caso, il dato, nonostante fosse stato richiesto in migliaia di euro, è stato verosimilmente indicato in euro in un numero imprecisabile di casi. Si ricorda che il patrimonio netto costituisce il c.d. capitale di rischio dell’azienda e rappresenta il valore differenziale tra attività e passività aziendali, il cui processo di formazione risente delle dinamiche valutative dei singoli elementi, attivi e passivi, che lo compongono. È idealmente composto dal patrimonio conferito, costituito dall’apporto dei soci, e dal patrimonio autoprodotto dalla gestione aziendale. 69 all’eventuale adozione societaria dei principi contabili internazionali ed, in particolare, del criterio del fair value, che potrebbe trasferire sulle valutazioni patrimoniali le oscillazioni del mercato, rendendone erratico il valore. Regione Abruzzo Basilicata Calabria Campania Emilia Romagna Friuli Venezia Giulia Lazio Liguria Marche Molise Piemonte Puglia Sardegna Sicilia Toscana Trentino Alto Adige Umbria Veneto Totale complessivo Societ à con PN positiv o nel trienni o 75 23 28 120 248 3,42% 1,05% 1,28% 5,46% 11,29% Società con PN positivo % su nel Tot.Reg. triennio e decrescen te 26 34,67% 20 10 43,48% 11 32,14% 9 8 60 50,00% 34 126 50,81% 44 97 78 111 138 18 233 93 47 109 285 4,42% 3,55% 5,05% 6,28% 0,82% 10,61% 4,23% 2,14% 4,96% 12,98% 42 33 50 69 4 104 32 14 42 139 204 59 230 9,29% 2,69% 10,47% 100,00 % 82 29 111 2196 % su Tot. Naz. Società con PN positivo nel triennio e crescente 43,30% 42,31% 45,05% 50,00% 22,22% 44,64% 34,41% 29,79% 38,53% 48,77% 40,20% 49,15% 48,26% 982 18 27 21 26 8 59 33 17 34 41 47 15 45 508 26,67% 47,83% 28,57% 28,33% 17,74% Società con PN positivo nel triennio e andament o variabile 29 2 11 26 78 38,67% 8,70% 39,29% 21,67% 31,45% 18,56% 37 38,14% 34,62% 18,92% 18,84% 44,44% 25,32% 35,48% 36,17% 31,19% 14,39% 18 40 43 6 70 28 16 33 105 23,08% 36,04% 31,16% 33,33% 30,04% 30,11% 34,04% 30,28% 36,84% 23,04% 75 36,76% 25,42% 19,57% 15 74 25,42% 32,17% % su Tot. Reg. % su Tot. Reg. 706 Come sopra anticipato, non è stato possibile condurre alcuna analisi in merito alle informazioni quantitative relative al capitale sociale, stante la non congruenza e la non attendibilità diffusamente riscontrata delle stesse. E’ stato possibile rilevare soltanto l’informazione quantitativa (non riscontrabile) relativa all’adozione dei provvedimenti di cui agli artt. 2446 e 2447 c.c.126, dato che 126 Art.2446 c.c.” Quando risulta che il capitale è diminuito di oltre un terzo in conseguenza di perdite, gli amministratori o il consiglio di gestione, e nel caso di loro inerzia il collegio sindacale ovvero il consiglio di sorveglianza, devono senza indugio convocare l'assemblea per gli opportuni provvedimenti. All'assemblea deve essere sottoposta una relazione sulla situazione patrimoniale della società, con le osservazioni del collegio sindacale o del comitato per il controllo sulla gestione. La relazione e le osservazioni devono restare depositate in copia nella sede della società durante gli otto giorni che precedono l'assemblea, perché i soci possano prenderne visione. Nell'assemblea gli amministratori devono dare conto dei fatti di rilievo avvenuti dopo la redazione della relazione. Se entro l'esercizio successivo la perdita non risulta diminuita a meno di un terzo, l'assemblea ordinaria o il consiglio di sorveglianza che approva il bilancio di tale esercizio deve ridurre il capitale in proporzione delle perdite accertate. In mancanza gli amministratori i sindaci o il consiglio di sorveglianza devono chiedere al tribunale che venga disposta la riduzione del 70 indubbiamente mette in evidenza situazioni di crisi aziendale. La rilevazione complessiva mostra valori obiettivamente bassi ed un andamento crescente nel triennio, così evidenziabile: 112 casi nel 2005, 138 casi nel 2006, 156 casi nel 2007. Una così scarsa frequenza al ricorso ai meccanismi previsti dagli artt.2446 e 2447 c.c. potrebbe, in qualche modo, conseguire all’eventuale adozione da parte della società dei principi contabili internazionali, ed, in particolare, del c.d. fair value, criterio di valutazione delle attività, qualificabile come corrispettivo al “valore corrente” o “equo”. Trattandosi di un criterio basato sul valore di mercato, può in definitiva introdurre nel bilancio aspettative di plusvalenze che, seppure incerte perché legate alle oscillazioni di mercato, influenzano le valutazioni societarie in merito alla possibilità di conseguire redditi futuri e possono ritardare l’attivazione dei detti meccanismi. L’adozione del criterio del fair value, se giustificata nelle operazioni di consolidamento, andrebbe consentita entro cautele ben definite (esistenti, per la verità, stante l’applicazione del fair value soltanto a riserva che è, per di più, tendenzialmente indisponibile) che garantiscano gli elementi di certezza e affidabilità che il tradizionale criterio del costo storico assicura da sempre. Nell’ambito dei servizi pubblici locali, i settori in cui il fenomeno è riscontrato più di frequente sono rappresentati dai trasporti e dall’ambiente. Nell’ambito degli altri servizi, il fenomeno è più frequente nelle attività culturali sportive e turistiche e nelle attività professionali scientifiche e tecniche. III.2 Società con risultato d’esercizio negativo Rispetto al complesso delle società costantemente presenti nel triennio considerato, pari a 2541, lo stock di società sempre in perdita è pari a 568 (22,35% delle società ricorrenti). Fermo restando che, con riferimento allo stock, la forma giuridica prevalente è la società per azioni (45,95%), seguita dalla società a r.l. (35,39%), va rilevato che il rapporto tra società, costruito per singola forma giuridica, mette in evidenza che la percentuale più alta delle società costantemente in perdita è nelle società a responsabilità limitata (25,61%), seguite dalle società consortili (21,97%). Per quanto riguarda le società a responsabilità capitale in ragione delle perdite risultanti dal bilancio. Il tribunale provvede, sentito il pubblico ministero, con decreto soggetto a reclamo, che deve essere iscritto nel registro delle imprese a cura degli amministratori. Nel caso in cui le azioni emesse dalla società siano senza valore nominale, lo statuto, una sua modificazione ovvero una deliberazione adottata con le maggioranze previste per l'assemblea straordinaria possono prevedere che la riduzione del capitale di cui al precedente comma sia deliberata dal consiglio di amministrazione. Si applica in tal caso l'articolo 2436” Art.2447 c.c. “Se, per la perdita di oltre un terzo del capitale, questo si riduce al disotto del minimo stabilito dall'articolo 2327, gli amministratori o il consiglio di gestione e, in caso di loro inerzia, il consiglio di sorveglianza devono senza indugio convocare l'assemblea per deliberare la riduzione del capitale ed il contemporaneo aumento del medesimo ad una cifra non inferiore al detto minimo, o la trasformazione della società.” 71 limitata, va rilevato che la sua adozione costituisce talvolta l’esito di forti crisi aziendali le quali, in alternativa alla ricapitalizzazione, culminano nella decisione di trasformare in s.r.l. una precedente società per azioni che ha subito riduzioni al capitale sociale sotto il limite legale. Questi fenomeni avvengono, il più delle volte, in settori connotati da elevati costi fissi incomprimibili (come, ad esempio, il costo del personale) o da sistemi tariffati non sufficienti a coprire i costi d’esercizi dove le perdite societarie tendono a permanere nel tempo. Riguardo alla società consortile, invece, va messo in rilievo che tale forma giuridica, caratterizzata dalla forma societaria ma dalla mancanza dello scopo di lucro, è quella che, come il consorzio (con attività esterna), maggiormente si adatta a svolgere attività non lucrative (melius, servizi pubblici non a rilevanza economica) non caratterizzate, cioè, dal fine della redditività. Va detto che, di fatto, difficilmente la società consortile partecipata ha effettivamente uno scopo consortile, ma è l’unico strumento ammesso dall’ordinamento per utilizzare uno strumento societario nei settori no profit. Trattandosi, quindi, di attività prive di scopo di lucro sia oggettivo (produzione di utili) che soggettivo (divisione dei dividendi), la chiusura in perdita del risultato d’esercizio ha rilevanza prevalentemente contabile piuttosto che gestionale. Quanto da ultimo considerato trova, in certa misura, conferma nelle seguenti rilevazioni. Infatti, l’area di attività in cui maggiormente si registrano società costantemente in perdita nel triennio è quella dei servizi diversi dai SPL, in cui è presente il 63,32% delle società in questione. Il settore che espone la percentuale più elevata di perdite reiterate è quello delle attività culturali sportive e di sviluppo turistico (26,27% del totale area), seguito dai servizi di supporto alle imprese (16,38%) e dalle attività professionali scientifiche e tecniche (11,58%). Mettendo a raffronto le società sempre presenti con quelle sempre in perdita, emergono significative percentuali di perdite continue (superiori al 20%) non solo dei predetti settori, ma anche nell’agricoltura, nell’edilizia residenziale, nell’estrazione di minerali, nell’industria, nelle attività finanziarie assicurative e immobiliari. Per quanto riguarda l’area servizi pubblici locali, dove si concentra il 37,68% delle società costantemente in perdita nel triennio, è il settore dei trasporti (seguito da ambienterifuiti) che espone la percentuale più elevata delle società in perdita: a) rispetto al totale delle società dell’area (50,47%), b) rispetto al totale delle società in perdita (19%), c) rispetto al totale delle società operanti nello stesso settore trasporti (32,83%). Già soltanto da queste rilevazioni emerge chiaramente che il settore dei trasporti rappresenta una consolidata area di crisi. È questo, in effetti, il settore in cui devono trovare conciliazione opposte esigenze: da un lato, il “servizio universale”, per essere erogato a tutti e senza soluzione di continuità, dovrebbe reggersi su tariffe che garantissero la copertura dei costi (art.117 TUEL), dall’altro, la determinazione delle tariffe non può essere di livello tale da 72 limitare la piena accessibilità ad un “servizio universale”. Di fatto, nel bilanciamento di tali esigenze è sempre la seconda a prevalere, anche per la presenza di costi fissi, incomprimibili che per gran parte esulano dalla disponibilità del soggetto erogatore (es. costo del personale). Di conseguenza, la gestione produce reiterate perdite, cui deve far fronte l’ente socio o nella forma dei contributi in conto esercizio o del ripiano perdite127. A livello regionale, la percentuale più alta di società costantemente in perdita nel triennio si riscontra in Basilicata (40% delle società sempre presenti in Regione), seguita dal Molise (39,13%), Sardegna (38,60%), Puglia, Trentino A.A., Sicilia. La meno rilevante si riscontra nelle Marche (14,38%), seguita da Abruzzo e Friuli V.G. Società sempre in % sul totale società Società ricorrenti nel % su società ricorrenti perdita nel triennio sempre in perdita nel triennio 2005-2007 nel triennio 2005-2007 Forma Giuridica 2005-2007 triennio 2005-2007 Società per azioni 261 45,95% 1205 21,66% Società responsabilità limitata 201 35,39% 785 25,61% Società Cooperativa 19 3,35% 155 12,26% Società Consortile 87 15,32% 396 21,97% Totale 568 100,00% 2541 22,35% Area Attività SERVIZI Tipologia Servizio TRASPORTI IDRICO ENERGIA AMBIENTE SERVIZI Totale ALTRO AGRICOLTURA, SILVICOLTURA E PESCA ALTRO ATTIVITA' CULTURALI, SPORTIVE E SVILUPPO TURISTICO ATTIVITA' FINANZIARIE, ASSICURATIVE ED IMMOBILIARI ATTIVITA' PROFESSIONALI, SCIENTIFICHE E TECNICHE EDILIZIA RESIDENZIALE E NON, URBANIZZAZIONE ESTRAZIONE DI MINERALI FARMACIE INDUSTRIA ISTRUZIONE SANITA' E ASSISTENZA SOCIALE SERVIZI DI INFORMAZIONE, COMUNICAZIONE, EDITORIALI SERVIZI DI RISTORAZIONE SERVIZI DI SUPPORTO ALLE IMPRESE NON APPLICABILE ALTRO Totale Totale complessivo 127 Società sempre in % su Area % sul totale società Società ricorrenti % su società perdita nel triennio Attività sempre in perdita nel nel ricorrenti nel 2005-2007 triennio 2005-2007 triennio 2005-2007 triennio 2005-2007 108 50,47% 19,01% 329 32,83% 31 14,49% 5,46% 210 14,76% 32 14,95% 5,63% 230 13,91% 43 20,09% 7,57% 267 16,10% 214 37,68% 1036 20,66% 21 5,93% 3,70% 68 30,88% 69 19,49% 12,15% 268 25,75% 93 26,27% 16,37% 286 32,52% 25 7,06% 4,40% 115 21,74% 41 11,58% 7,22% 163 25,15% 17 4,80% 2,99% 72 23,61% 1 0,28% 0,18% 4 25,00% 6 1,69% 1,06% 105 5,71% 9 2,54% 1,58% 30 30,00% 6 1,69% 1,06% 66 9,09% 5 1,41% 0,88% 44 11,36% 3 0,85% 0,53% 49 6,12% 12 0,00% 58 16,38% 10,21% 216 26,85% 7 0,00% 354 62,32% 1505 23,52% 568 100,00% 2541 22,35% Va da sé che i trasferimenti a favore del soggetto erogatore che compensano il costo sociale del servizio non sono rimessi alla discrezionalità delle parti, ma devono essere strettamente collegati ai costi del servizio e derivare da rigorose valutazioni economiche. Dai costi sociali vanno distinti quelli derivanti da inefficienze e da responsabilità gestorie, che devono essere chiaramente individuate dall’ente socio. Sia le spese per ripiano perdite che per contributi in conto esercizio devono trovare copertura nella spesa corrente, non trattandosi di forme di investimento (Sez. Lombardia n. 36/2009). 73 Società sempre in Società ricorrenti % su società perdita nel triennio nel ricorrenti nel Regione 2005-2007 triennio 2005-2007 triennio 2005-2007 Basilicata 12 30 40,00% Molise 9 23 39,13% Sardegna 22 57 38,60% Puglia 35 108 32,41% Sicilia 41 133 30,83% Trentino Alto Adige 69 228 30,26% Lazio 27 104 25,96% Umbria 16 62 25,81% Campania 35 150 23,33% Veneto 54 257 21,01% Calabria 7 35 20,00% Piemonte 53 265 20,00% Toscana 61 318 19,18% Liguria 24 128 18,75% Emilia Romagna 49 287 17,07% Friuli Venezia Giulia 18 110 16,36% Abruzzo 13 86 15,12% Marche 23 160 14,38% Totale complessivo 568 2541 22,35% Con riferimento alle singole annualità del triennio, si è rilevata una percentuale media delle società in perdita pari a circa il 41%, con percentuali annuali lievemente decrescenti nel tempo (43,67% nel 2005, 40,59% nel 2006, 38,92% nel 2007). La maggior parte delle perdite è stata riportata a nuovo posto che gli enti hanno dichiarato l’avvenuto ripiano delle perdite nel 41,38% dei casi nel 2005, nel 37,73% nel 2006 e nel 34,37% nel 2007 (mediamente 37,8%); in presenza di avvenuto ripiano perdite, questo è avvenuto a carico dell’ente in un numero limitato di casi, pari, mediamente, al 23%. Di fronte a perdite da ripianare, l’ente socio viene a trovarsi di fronte ad una difficile scelta: procedere a ripiano o ricapitalizzazione, con significative ricadute negative sul proprio bilancio, ovvero non ripianare, emarginandosi, così, dalla compagine sociale. Va, infatti, al riguardo messo in evidenza che il mancato ripiano (o anche la mancata o ridotta ricapitalizzazione) da un lato comporta di fatto un depauperamento delle risorse pubbliche, equivalente alla perdita di valore patrimoniale incorporato nella partecipazione sociale, che ha originariamente trovato copertura in risorse pubbliche. Dall’altro, considerato che di norma il valore dei cespiti sociali sono più significativi di quanto non emerga dalla situazione patrimoniale della società, la mancata ricapitalizzazione determina una sostanziale distrazione di tali plusvalenze a favore degli altri soci (che possono procedere alla ricapitalizzazione) con conseguenze sostanziali nell’assetto proprietario della società. 74 Esercizio Totale società partecipate Società partecipate in perdita % di Societa in perdita su totale società partecipate 2005 2006 2007 Media 2005-2007 2.695 2.892 3.050 2.879 1.177 1.174 1.187 1.179 43,67% 40,59% 38,92% 40,96% Società partecipate % di Societa in cui la Perdita ripianata a in cui la perdita è perdita è stata carico dell'ente stata ripianata ripianata 487 443 408 446 41,38% 37,73% 34,37% 37,82% 99 109 100 103 % di Societa in cui la perdita è stata ripianata a carico dell'Ente 20,33% 24,60% 24,51% 23,02% Le percentuali più elevate di società in perdita si rilevano nell’area Sud e Isole, in particolare in Basilicata (mediamente 53% annuo), in Molise (mediamente 49,5% annuo),ed in Sicilia (mediamente 49,04% annuo); quelle meno elevate nell’area Nord-est e Centro (nelle Marche la percentuale media è del 35,83%, in Friuli V.G. del 36,10%, in Emilia Romagna del 36,22%, in Veneto del 36,6%) Regione Piemonte Liguria Trentino Alto Adige Veneto Friuli Venezia Giulia Emilia Romagna Toscana Umbria Marche Lazio Abruzzo Molise Campania Puglia Basilicata Calabria Sicilia Sardegna % di Società in Perdita per Regione % Media 2005 2006 2007 2005-2007 43,01% 40,19% 40,25% 41,15% 42,66% 36,13% 37,74% 38,84% 46,09% 44,36% 50,18% 46,88% 41,67% 35,78% 32,42% 36,62% 37,93% 35,66% 34,72% 36,10% 37,58% 38,23% 32,85% 36,22% 43,41% 37,33% 35,48% 38,74% 43,28% 39,44% 35,21% 39,31% 37,71% 34,69% 35,12% 35,84% 45,95% 42,62% 38,46% 42,34% 40,86% 39,18% 39,22% 39,75% 55,56% 42,86% 50,00% 49,47% 45,00% 45,45% 39,55% 43,33% 49,21% 44,62% 39,71% 44,51% 51,52% 53,13% 54,29% 52,98% 50,00% 50,00% 42,55% 47,52% 47,65% 54,43% 45,06% 49,05% 45,83% 43,24% 49,37% 46,15% L’analisi per forma giuridica (tab.13) mette in rilievo che le società a responsabilità limitata sono quelle che più frequentemente chiudono in perdita (mediamente circa nel 45% dei casi), pur se con valori decrescenti nel tempo, seguite dalle società consortili (mediamente nel 41% dei casi) e poi dalle società per azioni (39,7%). Tra le aree di attività (tab.14), è quella dei servizi diversi da quelli pubblici locali che evidenzia le percentuali più alte di società in perdita, pur se decrescenti nel triennio (46,83% nel 2005, 43,05% nel 2006 e 39,89% nel 2007). All’interno di questa, i settori maggiormente critici si rivelano essere quello delle attività culturali sportive e sviluppo turistico, dell’edilizia residenziale e opere di urbanizzazione, delle attività professionali scientifiche e tecniche e dei servizi di ristorazione. 75 Il settore dei servizi pubblici locali presenta percentuali complessive di perdita leggermente più basse delle precedenti nel triennio (38,69% nel 2005, 36,95% nel 2006 e 37,63% nel 2007). Il settore più critico è costantemente quello dei trasporti il quale presenta perdite medie nel triennio superiori al 48% del totale delle società partecipate operanti nel settore stesso (nel 2005 la percentuale è stata del 50,44%). Diversamente, il settore con le percentuali più basse è quello dell’energia-gas, pur se con percentuali in aumento nel tempo (25,31% nel 2005, 30% nel 2006 e 36% nel 2007). Aggiungendo all’analisi la tipologia di partecipazione (totalmente pubblica monopartecipazione, totalmente pubblica multipartecipazione, a prevalenza privata, a prevalenza pubblica) (tab.15) viene in rilievo prima di tutto che le percentuali più elevate delle società in perdita si riscontrano nelle società totalmente pubbliche con unico socio o con più soci (per le società partecipate dai soli Comuni) e nelle società miste a prevalenza pubblica (per le società partecipate dalle sole Province e congiuntamente da Comuni e Province). Il dato viene sostanzialmente confermato inserendo nell’analisi anche il settore di attività. Qui viene in specifica evidenza che, con riferimento alle società partecipate dai Comuni operanti nel settore dei servizi pubblici locali (tab.16), sono le società totalmente partecipate da enti locali (sia a mono che a multipartecipazione) quelle che presentano frequentemente perdite. Questo avviene anche nel settore dei servizi diversi da quelli pubblici locali, soprattutto nell’area dell’agricoltura silvicoltura e pesca, delle attività culturali. Diversamente, sono le società miste a prevalenza privata che presentano più frequentemente perdite nei settori dei servizi alle imprese, nell’industria, dell’edilizia residenziale e opere di urbanizzazione, nelle attività professionali scientifiche e tecniche, nei servizi di informazione, Comunicazione e editoria. Distinguendo nell’ambito delle attività le società monoservizio da quelle multi servizio (tab.17), si rileva che l’opzione per il multiservizio premia in termini di performance, almeno in alcune aree territoriali. Infatti, nel 2005 il 44,77% del totale delle società partecipate monoservizio chiude in perdita a fronte del 41,11% del totale società multiservizio, nel 2006 il 41,79% a fronte del 38,67%, nel 2007 il 39,48% a fronte del 37,65%. A livello regionale128, le migliori performances delle società multiservizio rispetto alle mono, in termini di minori percentuali di chiusure in perdita, si riscontrano diffusamente e costantemente nell’area Nord (in particolare in Trentino A.A., Friuli V.G., Emilia Romagna) ed in qualche Regione del Centro-Sud (Toscana, Molise, Campania), mentre più in generale al Sud le risultanze evidenziano una tendenza opposta. Anche aggiungendo il valore negativo del patrimonio netto, si notano differenze tra le società in perdita monoservizio e quelle multiservizio. Nel 2005 il 3,49% del totale società monoservizio ha chiuso in perdita con PN 128 Nell’analisi mancano i dati della Lombardia, non disponendo del dato delle perdite. 76 negativo, a fronte del 2,96% delle multi servizio; nel 2006 il 5,46% a fronte del 3%, nel 2007 il 5,19% a fronte del 3,67%. Riferendo l’analisi alle partecipazioni a società in perdita d’esercizio emerge un dato medio di partecipazioni in perdita nel triennio del 35,35%, in costante decremento nel tempo. Esercizio Partecipazioni a società in perdita Enti Società partecipate in perdita Totale partecipazioni a società % Partecipazioni a società in perdita 2005 5.351 3.025 1.177 13.977 38,28% 2006 4.999 2.756 1.174 14.586 34,27% 2007 5.204 2.988 1.187 15.544 33,48% Media 20052007 35,35% Esaminando la distribuzione delle partecipazioni in perdita sul totale dei Comuni aggregati per classe demografica (tab.18) si rileva, rispetto al totale delle partecipazioni in perdita, una maggiore concentrazione negli enti locali con abitanti che vanno da 1 a 60.000, cioè nelle classi demografiche più basse, dove si addensa il maggior numero degli enti locali129(tab.19). Ma, rapportando il dato al totale delle partecipazioni in perdita per classe demografica le percentuali massime si evidenziano nelle classi più popolose130. III.3 Società con risultato d’esercizio e patrimonio netto negativi. La criticità massima si realizza quando non solo il risultato economico della gestione chiude con un surplus di esborsi rispetto agli introiti, ma nel patrimonio netto le passività superano le attività, cioè a dire, si delinea una situazione di dissesto prossima al fallimento in cui il risultato economico è negativo, i debiti superano le attività aziendali e la società non ha possibilità di crescita data la mancanza di capitale proprio utilizzabile per far fronte a debiti verso terzi. 129 130 Nello specifico, le percentuali più elevate si riscontrano nella classe demografica che va da 1000 a 1.999 abitanti (mediamente 15,09%), da 5.000 a 9.999 abitanti ( mediamente 14,40%%), da 3.000 a 4.999 abitanti (11,84%). In particolare, nella classe demografica che va da 250.000 a 499.999 abitanti si registra la più alta percentuale media di partecipazioni in perdita rispetto al totale delle partecipazioni, che è pari al 38,28%, seguita da quella che va da 100.000 a 249.999 dove la percentuale è del 37,47%. In terza posizione viene il 36,83% che si registra nella classe demografica più bassa, che va da 1 a 499 abitanti, seguita dalla classe demografica che va da 2.000 a 2.999, dove si registra la percentuale media di partecipazioni in perdita del 35,52%. 77 Delle 568 società costantemente in perdita nel triennio, sopra analizzate, 32 (5,6%) hanno anche il patrimonio netto sempre negativo. Di queste 9 (28%) svolgono attività culturali sportive e sviluppo turistico e 7 sono nei SPL, settore ambiente-rifiuti. In controtendenza rispetto al fenomeno delle perdite configurabili nella sola presenza di RE negativo, il quale è considerevole ma in decremento nel tempo, il numero delle società con RE e PN entrambi (ma non costantemente) negativi è molto meno considerevole ma in continua crescita (tab.20). Infatti, pur se la percentuale media di questo genere di società è del solo 4,18% nel triennio rispetto al totale delle società partecipate, quella riferita a ciascun anno va dal 3,34% del 2005 al 4,62% nel 2007. Così, anche in rapporto alle società con il solo RE negativo, con un tasso che va dal 7,65% nel 2005 all’11,88% nel 2007 ed un tasso medio del 10,20%. L’area territoriale in cui sono maggiormente presenti le società in esame è il Sud, ma anche nelle Isole e nel Centro i numeri sono piuttosto considerevoli. La Regione in cui si registra la percentuale più alta rispetto al totale regionale delle società partecipate che presentano il solo RE negativo è il Lazio, con un tasso medio nel triennio del 22,88%, ma tassi medi significativi si registrano anche in Campania (17,51%), Calabria (12,07%), Sardegna (15,42%) (tab.21). E’ anche in questo caso la società a responsabilità limitata che, con riferimento al totale società partecipate, ricorre più frequentemente tra le società con RE e PN negativi (mediamente 6,08% annuo) seguita dalla società cooperativa. Quest’ultima è la più frequente rispetto al totale delle società in perdita (mediamente 15,08%) (tab.22). Con riferimento ai settori di attività, le società in argomento che si occupano di SPL rappresentano mediamente poco meno del 4% (TAB.239del totale delle società partecipate ed hanno la massima concentrazione nel settore dell’ambiente-rifiuti, con percentuali che, rispetto al totale di settore, vanno dal 41% nel 2005, al 55% nel 2006 al 57% nel 2007. Anche nel settore dei trasporti si rilevano percentuali considerevoli. Diversamente, le società in questione che si occupano di servizi diversi da quelli pubblici locali presentano la maggiore concentrazione nel settore delle attività culturali sportive e di sviluppo turistico, seguite dalle attività professionali tecniche e scientifiche. Le partecipazioni a società in perdita con PN negativo sono anch’esse in crescita nel triennio, e rispetto alle partecipazioni con solo RE negativo, salgono dal 4,84% del 2005 al 7,23% nel 2007 (con una media del 6,37%) mentre rispetto al totale delle partecipazioni vanno dall’1,66% del 2005 al 2,42% del 2007 (con una media del 2,16%). 78 Cap.IV Analisi dei flussi finanziari. Allocazione in bilancio quadriennio 2005-2008 Come è stato già sopra evidenziato, non è stato possibile procedere ad analisi statiche o dinamiche di dati finanziari od economici richiesti nel questionario in valore assoluto, essendo stati espressi a volte in euro e a volte in migliaia secondo logiche non individuabili (nonostante l’esplicita richiesta di esprimere i valori assoluti in migliaia di euro). Pertanto, prescindendo da dette informazioni sostanzialmente inutilizzabili, acquisite tramite il questionario, la quantificazione della ricaduta finanziaria sui bilanci degli enti locali delle partecipazioni in organismi, sia sotto il profilo delle entrate che delle spese, è stata effettuata estraendo dai consuntivi i dati competenza (tramite banca-dati SIRTEL) e di cassa (tramite banca-dati SIOPE) che sono stati ritenuti influenzati dal fenomeno delle partecipazioni, come esposto nei successivi capitoli. Ad ogni buon conto, le risultanze del questionario si sono rivelate comunque particolarmente interessanti sotto il profilo dell’evidenziazione dell’allocazione in bilancio degli aggregati finanziari correlati alle partecipazioni, espressamente richiesta nel questionario. Si è cercato così di mettere in luce, per quanto qui interessa, i processi interpretativi seguiti dagli enti locali nella costruzione dei bilanci, in modo da renderli, nei limiti del possibile, più chiari e maggiormente decifrabili. Con riferimento all’entrata, le informazioni richieste hanno riguardato l’allocazione degli utili e delle altre eventuali risorse provenienti dagli organismi partecipati. Dalle 4300 informazioni acquisite relative all’allocazione degli utili (tab.24) risulta che in più del 97% dei casi la risorsa è stata allocata nel titolo III dell’entrata (entrate extratributarie), all’interno del quale nell’86% dei casi è stata individuata la categoria quarta come quella di riferimento. Ma all’interno del titolo III gli utili sono stati allocati anche nelle altre quattro categorie, con relativa prevalenza della quinta (proventi diversi). Intorno all’1% sono state le allocazioni nel titolo I, II, IV e VI dell’entrata. Dalle 7000 informazioni acquisite relative all’allocazione di risorse provenienti dagli organismi partecipati diverse dagli utili (tab.25), risulta, anche in questo caso, che la prevalente allocazione sia stata nel titolo III (superiore all’80%) e soprattutto nella categoria prima (proventi da servizi pubblici), seconda (proventi dei beni dell’ente) e quinta (proventi diversi). Percentuali di allocazione superiori all’8% si sono riscontrate anche nel titolo IV (entrate derivanti da alienazioni, da trasferimenti di capitale e da riscossioni di crediti), categoria prima (alienazione di beni patrimoniali), quarta (trasferimenti di capitale da altri enti del settore pubblico) e quinta (trasferimenti di capitale da altri soggetti), e nel 79 titolo II (entrate derivanti da contributi e trasferimenti correnti dello Stato, della Regione e di altri enti pubblici anche in rapporto all'esercizio di funzioni delegate dalla Regione) categoria quinta (contributi e trasferimenti correnti da altri enti del settore pubblico). Percentuali di allocazione superiore al 3% sono state rilevate anche nel titolo I (entrate tributarie). Con riferimento alle spese, le informazioni richieste hanno riguardato l’allocazione delle spese (titolo, funzione, servizio, intervento) per ripiano perdite, per ricapitalizzazione per perdite, per corrispettivi da contratti di servizio. Dalle 844 informazioni acquisite riguardo all’allocazione in bilancio delle spese per ripiano perdite (tab.26) è emerso che mediamente si provvede ad allocare nel titolo I tale tipologia di spesa nel 76,8% dei casi, mentre il resto è allocato nel titolo II. Le funzioni maggiormente ricorrenti sono, per entrambi i titoli, la prima (funzioni generali di amministrazione, di gestione e di controllo), l’ottava (funzioni nel campo della viabilità e dei trasporti), la nona (funzioni riguardanti la gestione del territorio e dell'ambiente) e, per il solo titolo I, anche l’undicesima (funzioni nel campo dello sviluppo economico). Sempre con riguardo al titolo I, i servizi più ricorrenti sono, per le funzioni sopra individuate, quelli che vanno da uno a cinque, oltre al servizio otto per la funzione prima. Per quanto attiene all’intervento, l’allocazione della spesa per ripiano perdite, sempre con riferimento al titolo I, si è riscontrata maggiormente nell’intervento 5 (trasferimenti), pari mediamente, al 46% dei casi, nell’intervento 8 (oneri straordinari della gestione corrente) pari mediamente al 39% dei casi, e nell’intervento 3 (prestazione di servizi), pari mediamente al 9%. Con riguardo al titolo II, i servizi più ricorrenti sono sostanzialmente gli stessi del titolo I, fatta eccezione per il servizio quattro, che ricorre raramente. L’allocazione per interventi vede, invece, la prevalenza dell’intervento 9 (conferimenti di capitale), seguito dall’intervento 8 (partecipazioni azionarie) e dal 7 (trasferimenti di capitale). Dalle 368 informazioni acquisite circa l’allocazione in bilancio della spesa per ricapitalizzazione per perdite (tab.27), è emersa una chiara prevalenza del titolo II, presente mediamente nel 70% dei casi, mentre il resto è allocato nel titolo I. La funzione prevalente è senz’altro la nona (funzioni riguardanti la gestione del territorio e dell'ambiente), seguita dalla prima (funzioni generali di amministrazione, di gestione e di controllo). Con riguardo al titolo I, il servizio più ricorrente è il quinto, mentre sono gli interventi 5, 8 e 3 che, nell’ordine, costituiscono l’allocazione più frequente. Relativamente al titolo II, i servizi più ricorrenti vanno dall’uno al cinque, mentre gli interventi nettamente più frequenti sono l’ottavo e il nono. Dalle 28.800 informazioni acquisite circa l’allocazione in bilancio della spesa per corrispettivi (tab.28), è emersa una netta prevalenza del titolo I (mediamente nel 93,6% dei casi), mentre il resto è allocato quasi integralmente nel titolo II (sporadiche le allocazioni 80 nel titolo III e IV). La funzione di più frequente allocazione è la nona (funzioni riguardanti la gestione del territorio e dell'ambiente) seguita dalla prima, per il titolo I (funzioni generali di amministrazione, di gestione e di controllo), e dall’ottava, per il titolo II (funzioni nel campo della viabilità e dei trasporti). I servizi più ricorrenti sono il primo, il secondo, il quarto e il quinto per entrambi i titoli. Invece, con riferimento al titolo I, l’intervento più ricorrente è senz’altro il terzo (prestazione di servizi), pari mediamente al 66,5% dei casi, seguito dall’intervento quinto (trasferimenti). Diversamente, per quanto riguarda il titolo II, l’intervento decisamente più ricorrente è il primo (acquisizione di beni immobili), pari mediamente al 57,6% dei casi, seguito dal quinto (acquisizione di beni mobili, macchine ed attrezzature tecnico-scientifiche). Le considerazioni che conseguono alla suesposta analisi si differenziano abbastanza considerevolmente a seconda che si tratti di entrata o di spesa ed a seconda delle singole voci che le compongono. Per quanto attiene all’entrata, coerente con quanto previsto dal DPR 194/1996 è apparsa la prevalente allocazione degli utili che lo stesso provvedimento colloca nel titolo III dell’entrata, cat. IV131, pur se abbastanza frequente è l’allocazione in categorie residuali (quinta-proventi diversi). Decisamente ampia è la varietà di allocazione delle altre risorse provenienti dagli organismi partecipati diverse dagli utili, che se da un lato dimostra la multiformità che possono assumere i flussi finanziari verso l’ante partecipante, dall’altro non consente certo di quantificarne le dimensioni dalla semplice lettura del bilancio. Riguardo alla spesa, la prima osservazione attiene alla ancora diffusa allocazione di quella per ripiano perdite nel titolo II (quasi il 25%) contrariamente a quanto da sempre affermato dalla giurisprudenza della Corte dei conti132. Peraltro, anche quando l’allocazione è correttamente avvenuta nel titolo I, l’intervento di riferimento è stato, nella maggioranza dei casi il quinto (trasferimenti) e non l’ottavo (oneri straordinari), come invece è esplicitamente richiesto dai Principi contabili per gli enti locali133. Il fenomeno è ancora più diffuso riguardo alla spesa di ricapitalizzazione per ripiano perdite, collocata nel titolo II nel 70% dei casi, in relazione alla quale la Corte dei conti ha, talvolta, individuato specifiche forme di gravi irregolarità contabili134. 131 132 133 134 Così anche i Principi contabili degli enti locali, punto 90 CE Si veda al riguardo quanto rilevato nella Relazione del 2008. Si veda, inoltre, ex multis Delibera Sez. reg. Lazio n.66/2009 in cui è stato formulato giudizio di grave irregolarità contabile in presenza di errata imputazione della spesa per ripiano perdite. Terzo principio contabile, punto 92 CE. Con Delibera n.67/2009, la Sez. reg. Lazio, pur in presenza di copertura con entrate correnti, ha rilevato come la corretta imputazione in bilancio degli oneri finanziari sostenuti dal Comune per operazioni di copertura delle perdite delle proprie partecipate, non può fare riferimento alla spesa in conto capitale, bensì a quella corrente, in quanto l’operazione di ripiano delle perdite non può inquadrarsi tra le spese di investimento, posto che tali spese, in concreto, non comportano un effettivo incremento del capitale sociale, rappresentando, di contro, l’unica alternativa alla trasformazione o allo scioglimento della società. In effetti, riconoscere la possibilità di iscrivere 81 L’allocazione della spesa per corrispettivi, che, come contenuto nelle note esplicative del questionario, doveva intendersi correlata alla stipula di contratti di servizio, è stata correttamente appostata in netta prevalenza nel titolo I, pur se l’intervento di riferimento avrebbe dovuto essere il terzo (prestazione di servizi) e non il quinto (trasferimenti). Nonostante le difformità sopra riscontrate, i punti di approdo comunque validi appaiono, in sintesi, due. Il primo è che la maggiore difformità e varietà delle allocazioni in bilancio di voci sia di entrata che di spesa si riscontra quando le norme concernenti l’ordinamento contabile degli enti locali sono troppo generiche. In questo caso è più frequente il ricorso a voci di bilancio non specifiche e residuali (es. proventi diversi, trasferimenti, ecc.). Laddove, invece, il dettato normativo è preciso (es. utili netti delle aziende speciali e partecipate e dividendi di società), l’allocazione in bilancio è di regola abbastanza omogenea. Il secondo è nel senso di una conferma ancora più netta della sostanziale impossibilità di cogliere dai bilanci degli enti locali informazioni chiare sulla gestione (in particolare) degli organismi partecipati. A legislazione vigente, è pertanto essenziale che sia rispettato almeno quanto previsto dall’art.172 TUEL (obbligo di allegare al bilancio dell’ente locale le risultanze dei rendiconti o conti consolidati delle unioni di Comuni, aziende speciali, consorzi, istituzioni, società di capitali costituite per l'esercizio di servizi pubblici, relativi al penultimo esercizio antecedente quello cui il bilancio si riferisce). Così come altrettanto opportuno sarebbe anche rispettare quanto richiesto nei principi contabili per gli enti locali circa gli obblighi informativi sulle partecipazioni (allegazione dell’elenco delle partecipazioni con specificazione della quantità e valore nominale, evidenziazione delle ragioni del mantenimento, dei risultati conseguiti, e delle sinergie con l’ente locale, evidenziazione della specifica collocazione in bilancio dei trasferimenti finalizzati agli organismi partecipati)135. 135 tale posta tra le spese in conto capitale significherebbe permettere all’Ente di poterle finanziare con ricorso all’indebitamento, con ulteriore incremento delle passività patrimoniali e degli oneri finanziari conseguenti a carico di ogni esercizio. A tale conclusione si giunge anche qualora, come nel caso di specie, l’operazione di ripiano perdite assume le vesti di un “trasferimento in conto futuro aumento di capitale sociale”. Appare infatti censurabile il comportamento degli amministratori comunali e degli stessi amministratori della società partecipata volto a far passare una operazione di mero ripiano perdite come una operazione di incremento del capitale sociale a fini di investimento. Tale “modus operandi”, oltre a contravvenire al principio di attendibilità e veridicità del bilancio, contravviene anche al principio desumibile dall’art. 162, comma 6 del TUEL nella parte in cui pone un ulteriore vincolo alla deliberazione, in pareggio finanziario complessivo, del bilancio di previsione, disponendo che le previsioni di competenza relative alle spese correnti, sommate alle previsioni di competenza relative alle rate di ammortamento dei mutui e dei prestiti obbligazionari, non possono essere complessivamente superiori alle previsioni di competenza dei primi tre titoli dell’entrata. Terzo principio, punto 171, lett.f e g. 82 PARTE TERZA ANALISI DEI DATI FINANZIARI Premessa La non superabile difformità nell’espressione dei valori assoluti (espressi talvolta in euro talaltra in migliaia), riscontrata nei dati acquisiti tramite il questionario istruttorio, ha reso necessario il ricorso a banche dati che consentissero l’evidenziazione della ricaduta finanziaria sul bilancio degli enti locali delle partecipazioni in organismi. Pertanto, per l’analisi della gestione di cassa è stata utilizzata la banca dati SIOPE (Sistema Informativo delle Operazioni degli Enti Pubblici) mentre per la gestione di competenza si è fatto ricorso alla banca dati SIRTEL (Sistema Informativo Rendicontazione Telematica Enti Locali). Cap.I La rilevanza del fenomeno delle partecipazioni nell’analisi dei dati del Sistema Informativo delle Operazioni degli Enti Pubblici (SIOPE) nel triennio 2007/2009. Gestione di cassa Il ricorso alla banca dati SIOPE si giustifica nella considerazione che detto sistema, avendo alla base del proprio funzionamento l’obbligo, imposto ai singoli enti, di codificare correttamente e tempestivamente ogni incasso e pagamento in maniera uniforme sul territorio nazionale, consente la configurazione di un quadro informativo della finanza pubblica sufficientemente disaggregato, oltre che omogeneo, trasparente e comparabile136. Utilizzando i dati SIOPE si è, pertanto, potuto procedere a rilevare, per tutti i Comuni e le Province al 28 febbraio 2010, la gestione di cassa (incassi e pagamenti) delle voci di entrata e di spesa più significative, sotto i profili che qui rilevano, con riferimento al triennio 2007/2009. 136 Va detto che a partire dal 2006, primo anno di attuazione della banca dati, i considerevoli ritardi e criticità nella regolarizzazione delle operazioni di cassa, che hanno avuto indubbiamente effetti importanti sull’affidabilità delle operazioni di consolidamento dei conti pubblici, si sono andati nel tempo riducendo, pur se le partite da regolarizzare ancora permangono. Di esse si darà conto nella trattazione a seguire. 83 Le voci di entrata analizzate sono state: - titolo II trasferimenti correnti da aziende di pubblici servizi (trasferimenti correnti da aziende speciali cod.2541, e trasferimenti correnti da altre imprese di pubblici servizi cod. 2542), - titolo III utili delle aziende speciali e partecipate e dividendi di società cod.3400, - titolo IV trasferimenti di capitale da aziende di pubblici servizi (trasferimenti di capitale da aziende speciali cod.4441, trasferimenti di capitale da altre imprese di pubblici servizi cod.4442), - riscossione di crediti da aziende di pubblici servizi (riscossione crediti da aziende speciali cod.4641, riscossione crediti da altre imprese di pubblici servizi 4642). Le voci di spesa analizzate sono state: - titolo I spesa corrente o prestazioni di servizi (contratti di servizio per trasporto cod.1302, per smaltimento rifiuti cod.1303, per riscossione tributi cod.1304, altri contrati di servizio cod.1305), o trasferimenti correnti ad aziende di pubblici servizi (trasferimenti correnti ad aziende speciali cod.1551, ad altre imprese di pubblici servizi cod.1552, a imprese pubbliche cod.1571, a imprese private cod.1572), o oneri straordinari di gestione (ripiano perdite in aziende di pubblici servizi cod.1801). - titolo II spesa in conto capitale o trasferimenti in conto capitale ad aziende di pubblici servizi (trasferimenti in conto capitale ad aziende speciali cod.2751, trasferimenti in conto capitale ad altre imprese di pubblici servizi cod.2752, trasferimenti in conto capitale a imprese pubbliche cod.2781, trasferimenti in conto capitale a imprese private cod.2782) o partecipazioni azionarie (partecipazioni azionarie in imprese di pubblici servizi, cod.2801 in altre imprese cod.2802) o conferimenti di capitale ( conferimenti di capitale in aziende di pubblici servizi cod.2901, in altre imprese cod.2902) o concessione di crediti ad aziende di pubblici servizi ( concessione di crediti ad aziende di pubblici servizi cod.2041, concessione di crediti a altre imprese di pubblici servizi cod.2042) o concessione di crediti ad altre imprese (concessione di crediti a imprese pubbliche cod.2071, a imprese private cod.2081). 84 I.1 Analisi dei flussi finanziari dei Comuni All’analisi specifica delle singole voci di entrata e di spesa dei Comuni va anteposta la doverosa premessa relativa al grado di completezza della loro codificazione. Si vuole, cioè, mettere in evidenza che la significatività dell’analisi dipende fortemente dalla percentuale delle operazioni ancora da regolarizzare. Nel triennio qui in esame ricade l’esercizio 2007 in cui, per ragioni prevalentemente tecniche, l’entrata e la spesa afferente al comune di Roma presenta tassi elevatissimi di mancata regolarizzazione, con la conseguenza della scarsa significatività delle rilevazioni relative alla (sola) Regione Lazio per il (solo) esercizio 2007. Infatti, con riferimento agli 8101 Comuni, nell’esercizio 2007 il totale dell’entrata non regolarizzata rispetto al totale dell’entrata è complessivamente pari al 10,15%. Depurando la rilevazione dell’elevatissima percentuale riscontrata nel Lazio (70,80%), il rapporto scende vertiginosamente a non più del 2% (il tasso non raggiunge l’1% in quasi tutte le Regioni del Nord e del Centro, mentre sale fino al 3% nel Meridione). Riguardo alla spesa, la percentuale delle partite non regolarizzate nell’esercizio 2007 ammonta complessivamente al 10,41% del totale, dato che è fortemente influenzato dall’elevatissima percentuale riscontrata nel Lazio (61,29% di mancata codifica della spesa, tutta concentrata nel comune di Roma). Infatti, in ciascuna delle aree territoriali considerate la percentuale non raggiunge l’1%, fatta ovviamente eccezione per l’area Centro. Nel 2008, il tasso dell’entrata non regolarizzata è complessivamente pari all’1,55%, con una percentuale registrata nel Lazio che, pur essendo la più elevata dei Comuni, scende al 4,36%. Per quanto attiene alla spesa, la percentuale a livello complessivo si riduce drasticamente all’1,40% del totale della spesa, soprattutto per la fortissima riduzione della percentuale nel Lazio (3,83%). Nel 2009 la percentuale delle partite ancora da regolarizzare al 28 febbraio 2010 cresce lievemente. Riguardo all’entrata, il rapporto sale al 3,50% complessivo con percentuali superiori al 6% nel Meridione e superiore all’11% nel Lazio. Anche per la spesa, la percentuale complessiva sale rispetto al 2008, portandosi al 2,18% del totale, con percentuali rilevanti nel Meridione (Calabria 8,97%, Puglia 4,81%) e nel Lazio (3,68%). Per quanto riguarda la specifica analisi dell’entrata (tab.29 e ss.), nel triennio 2007/2009, la tipologia di entrata, tra quelle qui considerate, che presenta l’incidenza più elevata sul titolo corrispondente è rappresentata dagli utili137. Nel 2007, il tasso nazionale 137 La percentuale media nel triennio dei Comuni che presentano il dato rispetto al totale dei Comuni è di circa il 21% 85 di incidenza sul titolo III è pari al 4,20%, con le più alte percentuali registrate nell’area Nord (Lombardia, Veneto e Trentino A.A.). Nel 2008, il tasso nazionale di incidenza è pari al 5,74%, mentre nell’area Nord-occidentale sale al 9,34% (la Lombardia espone il tasso più elevato pari al 12,11%), nell’area Nord-orientale è pari al 6,03% (l’Emilia Romagna ha il tasso dell’8,13%), al Centro al 4,30% (il Lazio ha il tasso dell’8,64%), al Meridione allo 0,30% e nell’area insulare all’1,12%. Nel 2009, il tasso nazionale di incidenza sul titolo III è pari al 5,13%, mentre nell’area Nord-occidentale sale al 6,87%, nell’area Nord-orientale è pari al 6,51%, al Centro al 4,90%, al Meridione allo 0,23% e nell’area insulare all’0,91%. La tipologia di entrata che presenta, dopo gli utili, l’incidenza maggiore sul titolo corrispondente è rappresentata dai trasferimenti di capitale e riscossione di crediti da aziende di pubblici servizi (codici 4441, 4442, 4641, 4642)138 che nel 2007 incidono complessivamente sul totale del titolo IV per l’1,5%, tasso che nell’area Centro raggiunge il 2,39% del titolo IV dell’entrata dei Comuni per l’elevata incidenza riscontrata nel Lazio (8,84%). Nel 2008 incidono complessivamente per l’1,81%, con la percentuale maggiore nell’area Nord-occidentale (3,66% con il 4,72% in Lombardia), mentre nel 2009 rappresentano complessivamente il 2,59% del totale del titolo IV, per l’impennata del codice 4642 (riscossione di crediti da altre imprese di pubblici servizi) registrata nel Lazio, che porta nella Regione il tasso di incidenza sul titolo dal 3,60% nel 2008 al 26,78% nel 2009. Le altre entrate derivanti da trasferimenti correnti da aziende di pubblici servizi (codici 2541 e 2542) presentano irrilevanti tassi di incidenza sul corrispondente titolo II (di poco superiori allo 0,1%). Per quanto riguarda l’analisi delle rilevate voci di spesa corrente (tab.32 e ss.) dei Comuni, il tasso di incidenza complessivo sul totale del titolo I ammonta al 12,81% nel 2007, al 12,89% nel 2008 ed al 13,27% nel 2009, con percentuali maggiori nell’area meridionale (18,33% nel 2007, 18,72% nel 2008 e 19,33% nel 2009) seguita dall’area nord-occidentale. Nel triennio in questione, la voce, tra quelle qui considerate, maggiormente incidente sul totale del titolo I è rappresentata dalla spesa per prestazione di servizi che, per quanto qui rileva, aggrega la spesa per contratti di servizio per trasporto (cod. 1302), smaltimento rifiuti (cod. 1303), riscossione tributi (cod. 1304), altri contratti di servizio (cod. 1305). Questo aggregato di spesa, complessivamente considerato, incide sul titolo I (spesa corrente) nel 2007 per l’11,01%, nel 2008 per l’11,04%, nel 2009 per l’11,64%. Nello specifico, la tipologia di spesa decisamente più rilevante è quella per contratti di servizio per smaltimento rifiuti, che nel 2007 incide sul titolo I per l’8,67%, nel 2008 per l’8,60%, nel 2009 per l’8,56%. L’area territoriale che espone sempre la maggiore incidenza è quella 138 La percentuale media nel triennio dei Comuni che presentano tali dati rispetto al totale Comuni è di circa il 2,50% 86 meridionale (in Puglia l’incidenza media sfiora il 18%, in Campania supera il 15,50%, in Abruzzo supera l’11%, in Basilicata il 10%), a cui segue quella nord-occidentale (Piemonte e Lombardia superano il 9%) e quella insulare (in Sardegna il tasso supera il 12%). Anche l’incidenza della spesa per contratti di servizio per trasporti appare significativa, con un’incidenza media complessiva dell’1,74% nel 2007, dell’1,94% nel 2008 e del 2,57% nel 2009. Altra tipologia di spesa relativamente significativa è quella per trasferimenti correnti ad aziende di pubblici servizi (ad aziende speciali cod.1551, ad altre imprese di pubblici servizi cod. 1552, a imprese pubbliche cod. 1571, ad imprese private cod. 1572) che complessivamente incide sul titolo I per l’1,72% nel 2007, per l’1,59% nel 2008 e per l’1,55% nel 2009. L’area territoriale che presenta l’incidenza più elevata è quella nordoccidentale che risente del significativo tasso di incidenza riscontrato in Liguria (9,34% nel 2007, 9,04% nel 2008 e 8,12% nel 2009). Altre Regioni che mostrano un’incidenza degna di rilievo sono il Trentino A.A. e la Sicilia. All’interno della spesa per oneri straordinari di gestione, quella per ripiano perdite in aziende di pubblici servizi, cod. 1801, appare complessivamente quasi irrilevante rispetto al totale del titolo I (non raggiunge lo 0,3%), con una presenza decisamente bassa di Comuni che mostrano la voce in bilancio (400/500 enti su 8101). È verosimile ritenere che tale voce di spesa non sia allocata nel codice in esame, anche tenuto conto di quanto rilevato sopra in merito alla sua allocazione in bilancio. Con riferimento alla spesa in conto capitale (tab.35 e ss.), l’andamento delle voci di spesa qui rilevate appare significativamente influenzato dall’alta percentuale di mancata regolarizzazione riscontrata nel 2007 in via generale, ma soprattutto nel Lazio (comune di Roma). Infatti, nel triennio in questione, le percentuali di incidenza delle voci di spesa in conto capitale qui rilevate espongono un andamento crescente sia complessivamente (4,88% nel 2007, 6,29% nel 2008 e 6,63% nel 2009) che per aree territoriali. Nell’area centro il tasso complessivo passa dal 9% del 2007 a più del 14% nel 2008, nell’area nord-occidentale dal 4,5% nel 2007 al 6,61% nel 2009, nel meridione dal 4% nel 2007 al 4,8% nel 2008. L’aggregato di spesa che presenta complessivamente il tasso di incidenza maggiore sul titolo II è rappresentato dalle partecipazioni azionarie139 (in imprese di pubblici servizi cod.2801 ed in altre imprese cod. 2802) e dai conferimenti di capitale140 (in aziende di pubblici servizi cod. 2901 ed in altre imprese cod. 2902), che complessivamente arriva a pesare sul titolo quasi il 2,5% . L’area territoriale che presenta il tasso complessivo più 139 140 La spesa per partecipazioni azionarie in imprese controllate o collegate comprende, oltre a quella per acquisto di nuove partecipazioni azionarie, tutto il complesso delle spese correlato alle posizioni detenute all’interno di compagini societarie, compresi gli aumenti di capitale non per perdite. L’aggregato riguarda la spesa per conferimento del capitale e per la costituzione dei fondi di dotazione degli enti strumentali dell’ente locale (aziende speciali, istituzioni, ecc.) nonché la spesa destinata alla ricostituzione di essi. 87 rilevante è il centro (per l’influenza del Lazio, che mostra un tasso superiore al 6%, e la Toscana, con un tasso superiore al 4%) ed il meridione (nel Molise il tasso di incidenza sul titolo II supera il 12%) . Quanto rilevato sopra in merito all’allocazione in bilancio della ricapitalizzazione per perdite induce a ritenere che le tipologie di spesa qui analizzate comprendano (non correttamente) anche tale voce di spesa. Altro aggregato complessivamente significativo in termini di rapporto con il titolo II della spesa è rappresentato dalla concessione di crediti ad aziende di pubblici servizi (ad aziende di pubblici servizi cod. 2041 e ad altre imprese cod.2042) e concessione di crediti ad altre imprese (a imprese pubbliche cod.2071 e ad imprese private cod.2081) che complessivamente arriva a superare il 2% del titolo II. È sempre il centro l’area che espone il tasso più elevato (nel Lazio si supera il 19%), seguito dall’area nord-occidentale (per l’influenza della Liguria con un tasso che arriva a sfiorare il 4%). Anche i trasferimenti in conto capitale ad aziende di pubblici servizi (ad aziende speciali cod. 2751, ad imprese di pubblici servizi cod. 2752, a imprese pubbliche cod. 2781, a imprese private cod.2782) presentano tassi di incidenza complessivamente degne di rilievo (quasi il 2% nel 2007, il 2,20% nel 2009). È anche qui il centro che espone i tassi più elevati (in Toscana supera il 6% nel 2007 mentre nel Lazio supera il 2,9% nel 2009), seguito dall’area nord-occidentale (per l’influenza della Liguria con il 3,3% nel 2008 e del Piemonte con il 4,7% nel 2007). I.2 Analisi dei flussi finanziari delle Province Anche per quanto riguarda le percentuali non regolarizzate di entrata e di spesa delle Province, l’anno 2007 presenta qualche criticità con riferimento, stavolta, alla Provincia di Trieste. Infatti, pur se le percentuali complessive di mancata regolarizzazione sono complessivamente basse (0,81% dell’entrata e 0,58% della spesa), quelle riferite alle Province del Friuli evidenziano tassi indubbiamente rilevanti (15,10% per l’entrata e 14,81 per la spesa). Diversamente, negli anni successivi, le percentuali di mancata regolarizzazione diventano meno significative: nel 2008 e nel 2009 la percentuale dell’entrata non regolarizzata è dello 0,14% e 0,58%, mentre la percentuale della spesa è dello 0,08% e 0,10%. Per quanto riguarda l’analisi dell’entrata (tab.38 e ss.), l’informazione più significativa è quella relativa agli utili (cod.3400) che è costantemente presente in poco meno del 50% delle Province e che incide sul totale del titolo III dell’entrata per il 3,30% nel 2007, per il 3,62% nel 2008 e per il 2,62% nel 2009. La distribuzione sul territorio di tale risorsa è estremamente diversificata, se si tiene conto che nel Nord-est (per la forte influenza 88 del Veneto e dell’Emilia Romagna) l’incidenza è del 5,49% nel 2007, del 6,26% nel 2008 e del 4,58% nel 2009, nel Nord-ovest (per la forte influenza della Liguria) è del 5,40% nel 2007, del 5,22% nel 2008 e del 3,72% nel 2009, mentre nel Sud e Isole l’incidenza non arriva mai all’1%. Le altre voci di entrata, presenti in un numero limitato di Province, non incidono mai sul corrispondente titolo in misura superiore all’1%, fatta eccezione per i trasferimenti di capitale e riscossione di crediti da aziende di pubblici servizi (codici 4441, 4442, 4641, 4642) che nel 2007 incidono complessivamente sul totale del titolo IV per il 2,54% (per la forte influenza del Veneto e della Lombardia). Riguardo alle qui rilevate di voci di spesa corrente delle Province (tab.41 e ss.), l’incidenza complessiva delle stessa sul titolo I è crescente ed ammonta nel 2007 al 15,89%, nel 2008 al 15,94%, nel 2009 al 17,09%. Come per i Comuni, la voce, tra quelle considerate, maggiormente incidente sul totale del titolo I è rappresentata dalla spesa per prestazione di servizi che, per quanto qui rileva, aggrega la spesa per contratti di servizio per trasporto (cod. 1302), smaltimento rifiuti (cod. 1303), riscossione tributi (cod. 1304), altri contratti di servizio (cod. 1305). Questo aggregato di spesa, complessivamente considerato, incide sul titolo I (spesa corrente) nel 2007 per l’11,49%, nel 2008 per l’11,89%, nel 2009 per il 12,50%. In effetti, tenuto conto che in ambito regionale in materia di trasporti spetta alle Province e ai Comuni un ampio complesso di competenze, è soltanto la spesa per contratti di servizio per trasporto (1302) che rileva, superando, da sola mediamente l’11-12% di incidenza sul totale del titolo I. A livello regionale, si registrano tassi di incidenza di tale tipologia di spesa decisamente significativi sparsi sul territorio (tali spese superano il 20% di incidenza in Friuli, nelle Marche, in Campania, in Basilicata). Altra tipologia di spesa relativamente significativa è quella per trasferimenti correnti ad aziende di pubblici servizi (ad aziende speciali cod.1551, ad altre imprese di pubblici servizi cod. 1552, a imprese pubbliche cod. 1571, ad imprese private cod. 1572) che complessivamente incide sul titolo I per il 4,39% nel 2007, per il 4% nel 2008 e per il 4,49% nel 2009. Riguardo alle voci di spesa in conto capitale (tab.44 e ss.), va da subito rilevata la scarsa presenza nelle Province delle tipologie di spesa riferite ai codici 2041, 2042, 2071, 2081, 2751. Premesso ciò, l’incidenza complessiva delle voci qui rilevate sul titolo II è decrescente e varia dal 9,97% nel 2007, al 6,63% nel 2008, al 5,67% nel 2009. I dati dei singoli aggregati di spesa qui considerati espongono risultanze radicalmente diverse rispetto ai Comuni. Infatti, nelle Province l’aggregato di spesa maggiormente incidente sul titolo II (per la forte incidenza delle Province dell’Emilia Romagna e della Campania) è rappresentato 89 dai trasferimenti in conto capitale ad aziende di pubblici servizi (ad aziende speciali cod. 2751, ad imprese di pubblici servizi cod. 2752, a imprese pubbliche cod. 2781, a imprese private cod.2782) che presentano tassi di incidenza complessivi che vanno dal 4,93% nel 2007, al 4,67% nel 2008 ed al 3,13% nel 2009. Altro aggregato complessivamente significativo in termini di rapporto con il titolo II della spesa è rappresentato nel 2007 dalla concessione di crediti ad aziende di pubblici servizi (ad aziende di pubblici servizi cod. 2041 e ad altre imprese cod.2042) e concessione di crediti ad altre imprese (a imprese pubbliche cod.2071 e ad imprese private cod.2081) che raggiunge il 3,21% del titolo II, quasi soltanto per la forte incidenza nelle Province della Toscana e del Veneto. Complessivamente poco rilevante è il tasso di incidenza delle partecipazioni azionarie (in imprese di pubblici servizi cod.2801 ed in altre imprese cod. 2802) e dei conferimenti di capitale (in aziende di pubblici servizi cod. 2901 ed in altre imprese cod. 2902), che complessivamente pesano sul titolo per il solo 1,83% nel 2007, per l’1,64% nel 2008 e per l’1,99% nel 2009, anche se i tassi di incidenza superano il 5% nelle Isole ed il 2,5% nel Sud. 90 Cap.II La rilevanza del fenomeno delle partecipazioni nell’analisi dei dati di consuntivo di Comuni e province nel biennio 2007/2008. Gestione di competenza La dettagliata analisi di cassa delle voci di entrata e spesa rilevanti ai fini che qui rilevano, possibile utilizzando la codifica applicata alla banca dati SIOPE, è stata integrata con l’esame delle risultanze contabili rilevabili dalla banca dati SIRTEL gestita dalla Sezione delle Autonomie. Entro le limitate possibilità consentite dai dati di consuntivo, all’interno dei quali risulta estremamente difficile individuare con certezza le appostazioni di bilancio correlate al fenomeno delle partecipazioni141, si è cercato di dare evidenza, stavolta con riferimento alla gestione di competenza, alle principali voci collegate alle partecipazioni in organismi da parte degli enti locali, sia relativamente all’entrata che alla spesa, allo scopo di offrire una misura dell’impatto del fenomeno sul bilancio degli enti, desumibile direttamente dai consuntivi, considerando separatamente i Comuni dalle Province. Con riferimento ai conti consuntivi relativi al biennio 2007/2008142 di 6327 enti locali (valore che comprende la totalità delle Province e 6223 Comuni, pari al 76,82% del totale Comuni143) è stato pertanto rilevato: 1. riguardo alle entrate, quanto accertato in consuntivo nel titolo III –entrate extratributarie, categoria IV “utili netti delle aziende speciali e partecipate, dividendi di società”; 2. riguardo alle spese, quanto impegnato nel titolo I – spesa corrente – intervento 3 “prestazione di servizi” e intervento 8 “oneri straordinari della gestione corrente”144, e quanto impegnato nel titolo II – spesa in conto capitale – intervento 8 “partecipazioni azionarie” e intervento 9 “conferimenti di capitale”. Di dette voci è stata messa in evidenza la consistenza, la variazione percentuale nel biennio ed il rapporto percentuale rispetto al corrispondente titolo dell’entrata o della spesa. Nell’effettuare le suddette rilevazioni non si è mancato di considerare che, soprattutto per quanto riguarda la spesa, la scarsa analiticità del bilancio non consente una conoscenza sufficientemente 141 142 143 144 dettagliata delle unità elementari che accedono alla medesima Come è stato messo in evidenza nella parte precedente relativa all’analisi delle allocazioni in bilancio. La scelta di riferire l’analisi dei dati di consuntivo al biennio 2007/2008 e non al triennio 2006/2008 ha tenuto conto sia del fatto che l’analisi contenuta nella Relazione del 2008 era già riferita ai consuntivi 2005/2006 e sia del fatto che l’inclusione dell’esercizio 2006 avrebbe ridotto drasticamente le risultanze contabili analizzabili (nel 2006 i dati trasmessi hanno riguardato poco più di 2000 enti). Non si è potuto far riferimento alla totalità degli enti locali in quanto si è dovuto considerare, per ovvie esigenze di omogeneità, gli stessi consuntivi disponibili sia per il 2007 (esercizio in cui l’obbligo di invio non era ancora generalizzato alla totalità degli enti locali) che per il 2008. Non è sfuggita la rilevanza anche della voce “trasferimenti” che, però, aggregando flussi finanziari in uscita di genere estremamente vario, non si è ritenuto di esaminare. 91 appostazione, soprattutto ove si tratti di interventi individuati genericamente o di carattere residuale. Esempio del primo tipo è rappresentato dalla spesa per prestazione di servizi, nella quale sono concentrate tipologie estremamente diversificate, mentre esempio del secondo tipo è rappresentato da quella per oneri straordinari della gestione corrente, riferibile a valori economici non allocabili in altra voce di natura straordinaria. Nonostante tale premessa di fondo, si è comunque scelto di analizzare la spesa per prestazione di servizi e quella per oneri straordinari di gestione corrente145, perché in ogni caso rilevanti nella gestione delle partecipazioni, tenuto conto che nella prima è appostata anche la spesa per contratti di servizio stipulati tra enti locali e società partecipate, mentre la seconda appare essere la naturale allocazione delle spese per ripiano perdite146 (oltre che di altri costi di carattere straordinario quali transazioni, oneri da sentenze sfavorevoli ecc.). Ad ogni buon conto, allo scopo di dare maggiore significatività alle rilevazioni, si è proceduto alla massima disaggregazione di detti interventi di spesa, mettendone in evidenza anche la distribuzione in termini percentuali tra le funzioni ed i servizi di riferimento, con riferimento all’insieme dei Comuni, raggruppati anche per classe demografica, ed alle Province. II.1 Analisi delle entrate Per quanto riguarda i flussi finanziari in entrata dei Comuni, gli utili netti delle aziende speciali e partecipate insieme ai dividendi delle società (Tit. III cat. IV) (tab.47) presentano nel biennio un incremento complessivo del 2,06%, passando da 476 nel 2007 a 485,3 milioni di euro nel 2008, riferibile a circa 1700 enti che presentano in consuntivo un valore diverso da zero alla voce utili147. Peraltro, tale valore risulta visibilmente differenziato a livello regionale e rappresenta la risultante di un forte incremento riscontrato nelle aree Isole e Nord e di un decremento generalizzato nelle altre aree geografiche. In particolare, le Regioni che hanno fatto registrare i maggiori incrementi sono il Piemonte (incremento superiore a 8,5 milioni di euro a Torino), la Liguria (incremento superiore a 9 milioni di euro a Genova), la Campania (a causa del milione di utili registrato a Napoli nel 2008), la Calabria (per l’incremento superiore a 1,4 milioni di euro registrato a Reggio Calabria) e la Sicilia (a causa dei sette milioni di utili registrati a Palermo nel 2008). mentre quelle dove sono stati riscontrati i decrementi maggiori sono la Lombardia (più di 56 milioni di euro in diminuzione nel solo comune di Brescia che nel 2007 ha incassato in utili 141 145 146 147 Esaminata in termini di cassa nel precedente paragrafo. Almeno secondo quanto previsto nei Principi contabili per gli enti locali elaborati dall’Osservatorio sulla finanza locale e dal Sistema SIOPE Una maggiore significatività dell’andamento non può non tener conto l’alta percentuale di enti che nel biennio in esame non presentano alcun valore di consuntivo riferito alla voce utili: 4630 nel 2007 e 4600 nel 2008 su 6327 enti che hanno inviato i dati di consuntivo nel biennio. 92 milioni di euro, decrementi superiori al milione nei Comuni di Monza e Rozzano e decrementi superiori ai 500 mila euro nei Comuni di Legnano, Lodi, Mantova), l’Umbria ( riduzione significativa nel comune di Perugia e di Spoleto), la Puglia ( 2,5 milioni di euro in decremento a Bari) e la Sardegna (azzerata la voce utili nel 2008 per il comune di Sassari che aveva incassato utili nel 2007 per 1,2 milioni di euro). In valore assoluto il Nord Ovest nel 2008 ha incassato 272 milioni di euro, il Nord Est 173, il Centro 26, il Sud 7,5, le Isole 8. La qualità delle performances in termini di produzione di utili acquista un valore aggiuntivo se considerata in termini di tasso di incidenza sul totale delle entrate correnti, nella misura in cui, cioè, può essere assunta come risorsa effettiva per l’ente partecipante. Il rapporto utili/entrate correnti in entrambi gli anni è valutabile a livello nazionale nella misura dell’1,1%, con percentuali più alte man mano che dal Nord si scende al Sud (supera il 2% nel Nord Ovest, supera l’1,5% nel Nord Est, mentre non raggiunge lo 0,5% al Centro e al Sud). Riferita l’analisi alle Province (tab.48), valori e rilevazioni assumono caratteri sensibilmente diversi. Prima di tutto va evidenziato che soltanto in due Regioni sono presenti Province in cui la voce utili da partecipazioni è riscontrata in entrambi gli anni (Liguria, Friuli V.G.), essendo piuttosto frequente l’assenza della voce di entrata sia nel 2007 (58 su 140 Province) che nel 2008 (53 su 140). Talvolta, le Province di intere Regioni non registrano alcun utile nel biennio (Sicilia, Molise, Basilicata). Pur con questa premessa, può comunque rilevarsi che, a livello complessivo, l’andamento degli utili nel biennio mostra un incremento del 50%, passando da 26 a 39 milioni di euro, con una percentuale di incidenza sul totale delle entrate correnti comunque decisamente bassa (0,26% nel 2007 e 0,39% nel 2008). In valore assoluto le Province che registrano importi superiori al milione di euro si trovano quasi tutte al Nord (Torino, Bergamo, Como, Milano, Pavia, Imperia Venezia, Verona, Lucca), mentre, in termini percentuali, gli incrementi più consistenti nel biennio si registrano nella Provincia di Milano, Pavia, Treviso, Venezia, Napoli. 93 II.2 Analisi delle spese Per quanto riguarda i flussi di spesa corrente dall’ente locale agli organismi partecipati, si è riferita l’analisi all’andamento degli unici due interventi rilevabili prescindendo dal riscontro del dato specifico contenuto nel conto economico, quest’ultimo non diffusamente presente nella banca dati SIRTEL148. Si tratta della spesa per prestazione di servizi (Tit. I interv. 3) e per oneri straordinari della gestione corrente (Tit. I interv. 8). La scelta delle voci di spesa da analizzare è ricaduta in primis sulla spesa per prestazione dei servizi essendo, questa, riferibile, tra l’altro, alla spesa per compensi versati ai concessionari di pubblici servizi correlati ai contratti di servizio, rientrando in tale voce i costi relativi all’acquisizione di servizi connessi alla gestione operativa149. L’analisi, inoltre, ha compreso anche gli oneri straordinari della gestione corrente, voce residuale riferita a costi non ripetitivi, dove vanno allocati anche i trasferimenti per ripiano perdite150 Per quanto riguarda i Comuni, l’incremento nel biennio della spesa per prestazione di servizi (tab.49) è stato complessivamente del 5,20%, tasso abbastanza uniforme anche a livello regionale, pur se con qualche eccezione ( in Lombardia ed in Sardegna l’aumento supera l’8%, in Calabria non raggiunge il 2). La percentuale d’incidenza sugli impegni di spesa corrente appare decisamente elevata ed in crescita nel biennio. Complessivamente raggiunge il 41,82% nel 2007 ed il 42,41% nel 2008, con punte regionale che sfiorano e superano il 45% (Lombardia, Lazio, Puglia, Sardegna). Come si è sopra accennato, allo scopo di dare il maggior dettaglio possibile dei dati rilevabili dai consuntivi, l’intervento di spesa in questione è stato analizzato anche con riferimento alla sua distribuzione tra le 12 funzioni in cui si ripartisce la spesa comunale ed i servizi di riferimento. Aggregati i Comuni a livello regionale, lo studio ha consentito di evidenziare che nel biennio in esame la funzione che vede la più alta concentrazione della spesa in questione è stata la n.9 relativa alla gestione del territorio e dell’ambiente, dove mediamente si riscontra più del 30% della spesa per prestazione di servizi, percentuale che in alcune Regioni del Sud supera il 40% (Molise, Calabria, Puglia, Campania). All’interno di tale funzione, la massima concentrazione si registra nel servizio 5 (smaltimento rifiuti) dove mediamente si alloca più del 20% della spesa per la funzione in esame (in Campania ed in Puglia la percentuale supera il 35%), seguito dal servizio 6 (parchi e servizi per la tutela ambientale del verde, altri servizi relativi a territorio e ambiente). Una concentrazione di 148 149 150 La scarsa disponibilità dei conti economici non ha consentito di estendere lo studio anche alla voce “trasferimenti ad aziende speciali e partecipate” che costituisce parte della spesa per trasferimenti (tit. I, interv.5), specificamente individuabile nella voce di c.e. C19. Principio contabile n.3, n. 85. Principio contabile n.3, n.92. 94 tutto rilievo (superiore mediamente al 20%) della spesa per prestazione di servizi si riscontra anche nella funzione 1 relativa all’amministrazione, gestione e controllo, maggiormente presente nel servizio 2 (segreteria generale, personale e organizzazione), 1 (organi istituzionali, partecipazione e decentramento) e 8 (altri servizi generali). Anche la funzione 10 (funzioni nel settore sociale) presenta una elevata concentrazione della spesa per prestazione di servizi (superiore al 15%), riscontrabile soprattutto nel servizio 4 (assistenza, beneficenza pubblica e servizi diversi alla persona). Le funzioni 4 (istruzione pubblica) e 8 (campo della viabilità e trasporti) evidenziano una concentrazione media di circa il 10% del totale della spesa per prestazione di servizi, con maggiore concentrazione la prima nel servizio 5 (assistenza scolastica, trasporto, refezione e altri servizi) e la seconda nel servizio 2 (illuminazione pubblica e servizi connessi). Aggregati i Comuni all’interno delle classi demografiche, si rileva che la funzione 1 (amministrazione, gestione e controllo-servizio 1-organi istituzionali, ecc.) concentra la maggior parte della spesa per prestazione di servizi (tra il 30 e il 40%) con riferimento alle classi più basse (fino a 999 abitanti), che vedono nella funzione 9 (gestione territorio e ambiente – servizio 5-smaltimento rifiuti) la concentrazione immediatamente successiva. I Comuni che vanno da 1.000 a 99.999 abitanti presentano, invece, la massima concentrazione nella predetta funzione 9 – servizio 5- a cui segue la funzione 1 e poi le funzioni 10 (settore sociale) e 8 (viabilità e trasporti). I Comuni che vanno da 100.000 a 499.999 abitanti presentano la massima aggregazione nella funzione 10 (settore sociale – servizio 4 assistenza, beneficenza e servizi diversi) a cui segue la funzione 9 e poi la 1. I Comuni più grandi (oltre 500.000 abitanti) concentrano la spesa per prestazione di servizi nella funzione 9 seguita dalla 1 e dalla 10. Per quanto attiene alle Province, all’incremento complessivo nel biennio di poco superiore al 6% fanno riscontro tassi molto differenziati a livello di singola Provincia, con incrementi superiori al 20% (Torino, Milano, Imperia, La Spezia, Savona, Padova, Bologna, Piacenza, Lucca, Prato, Rieti, Bari, Brindisi, Foggia, Taranto, Potenza, Trapani, Nuoro) ed inferiori al 20% (Como, Varese, Chieti, Catanzaro, Crotone, Vibo Valentia). La percentuale di incidenza sul totale degli impegni di spesa corrente appare complessivamente di circa il 40% nel biennio, con valori, anche in questo caso, molto differenziati tra Province (nelle Province della Liguria, della Campania e della Basilicata la percentuale supera il 55%, in quelle dell’Emilia Romagna, dell’Umbria, della Calabria, della Sicilia non raggiunge il 30%). Anche la distribuzione della spesa per prestazione di servizi tra le nove funzioni delle Province appare molto differenziata. A livello complessivo, la maggiore concentrazione si riscontra nella funzione 1 (amministrazione, gestione e controllo) dove si alloca nel biennio quasi il 25% del totale della spesa per prestazione di servizi (più del 30% nelle Province 95 dell’Abruzzo, della Puglia, della Calabria, della Sicilia e della Sardegna, meno del 15% in quelle del Friuli V.G., della Campania e della Basilicata). Anche la spesa allocata nella funzione 5 (trasporti – Servizio 1 Trasporti pubblici locali) appare consistente, raggiungendo a livello complessivo più del 23% del totale dell’intervento (più del 40% nelle Province del Friuli V.G., della Toscana, dell’Umbria, delle Marche, della Campania, della Basilicata). Nella funzione 2 (istruzione pubblica) si concentra quasi il19% della spesa per l’intervento, con percentuali di gran lunga superiori nelle Province del Piemonte (43%) dell’Emilia Romagna (31%) del Lazio (45%). La spesa è presente soprattutto nel servizio 3 (formazione professionale ed altri servizi). Con riferimento alla spesa per oneri straordinari della gestione corrente (tab.49), l’analisi riferita ai Comuni ha rilevato incrementi nel biennio soltanto con riferimento all’area Nord e Centro, ed una complessiva riduzione di quasi il 4%. Il tasso di incidenza complessivo sul totale degli impegni di spesa corrente oscilla intorno all’1,80%, con differenze piuttosto rilevanti a livello regionale (tassi superiori al 3% si registrano in Campania, in Molise, in Sicilia). Il tasso di incidenza della spesa per prestazione di servizi e per oneri straordinari di gestione corrente sul totale della spesa corrente raggiunge complessivamente il 44%. La spesa per oneri straordinari appare, con riferimento alla totalità dei Comuni aggregati per Regioni, sostanzialmente concentrata tra le funzioni 1 – amministrazione, gestione e controllo - ,9 – gestione del territorio e ambiente, 10 – settore sociale. 8 – viabilità e trasporti. Nella funzione 1 (soprattutto servizio 4 gestione entrate tributarie e servizi fiscali e servizio 8 altri servizi generali) è concentrato complessivamente quasi il 52% della spesa per oneri straordinari, mentre nella funzione 9 quasi il 17%. Nelle funzioni 10 e 8 si registrano percentuali complessivamente tra il 5-6%, con tassi molto variabili a livello regionale. Anche nella funzione 5 (cultura e beni culturali) si registrano concentrazioni di rilievo in alcune Regioni (nel 2007 12% in Trentino A.A., 32% in Umbria, 17% in Abruzzo). L’aggregazione per classi demografiche mette in evidenza concentrazioni della spesa per la funzione 1 (amministrazione, gestione e controllo) superiori all’80% nelle classi più basse (da 1 a 499 abitanti) ed in quelle più alte (da 250.000 a oltre i 500.000). Nei Comuni appartenenti alle classi demografiche medie detta percentuale si riduce mentre aumenta la consistenza della spesa per altre funzioni, in particolare la funzione 9 (territorio e ambiente), 8 (viabilità e trasporti) e 5 (cultura e beni culturali). Per quanto riguarda le Province, la variazione nel biennio della spesa per oneri straordinari della gestione corrente appare complessivamente in crescita consistente ( 57,96%), pur se con andamento estremamente differenziato sul territorio. Infatti, numerosi sono gli aumenti di molto superiori al 100% (Asti, Lodi, Pavia, Savona, Belluno, Pordenone, 96 Udine, Forlì-Cesena, Arezzo, Firenze, Pisa, Prato, Perugia, Pescara, Benevento, Brindisi, Foggia, Reggio Calabria, Caltanissetta, Catania, Palermo, Trapani) così come i decrementi superiori al 50% (Alessandria, Biella, Brescia, Como, Imperia, La Spezia, Trieste, Bologna, Ferrara, Parma, Reggio Emilia, Ascoli Piceno, Latina, Rieti, Teramo). La percentuale di incidenza sul totale della spesa corrente è scarsamente rilevante pur se in crescita nel biennio (0,85% nel 2007 e 1,29% nel 2008). Complessivamente, la spesa per prestazione di servizi e per oneri straordinari pesa sulla spesa corrente per il 40,42% nel 2007 e per il 41,89% nel 2008. La distribuzione della spesa tra le nove funzioni che compongono la spesa delle Province vede un’elevatissima concentrazione nella funzione 1 (amministrazione, gestione e controllo) che mediamente si avvicina al 90% (fanno eccezione le Province del Veneto, delle Marche, della Campania, della Sardegna dove la percentuale è inferiore al 50%). All’interno della funzione, il servizio di maggiore concentrazione è il 4 (gestione entrate tributarie e servizi fiscali) seguito dal 9 (altri servizi generali). Anche la funzione 6 (gestione del territorio) presenta percentuali talvolta elevate con una sostanziale concentrazione della spesa nel servizio 1- viabilità (40% in Campania, 24% in Puglia, 38% in Basilicata nel 2007). Per quanto riguarda i flussi di spesa in conto capitale dall’ente locale agli organismi partecipati, sono stati esaminati gli andamenti della spesa allocata negli interventi 8 e 9. L’intervento 8 riguarda la spesa per partecipazioni azionarie in imprese controllate o collegate in cui, oltre a quella per acquisto di nuove partecipazioni azionarie, confluisce tutto il complesso delle spese correlato alle posizioni detenute all’interno di compagini societarie, compresi gli aumenti di capitale non per perdite151. Per quanto riguarda i Comuni (tab.51), l’andamento nel biennio della spesa per partecipazioni azionarie, che complessivamente cresce del 35%, appare estremamente differenziato in quanto fortemente condizionato dalla diffusa presenza di enti che riportano valore zero alla voce di spesa relativa a partecipazioni azionarie152. Nel 2008 si nota, infatti, da un lato un significativo andamento riduttivo nella maggior parte delle Regioni (Liguria, Veneto, Emilia Romagna, Toscana, Umbria, Marche, Puglia, Basilicata, Calabria, Sardegna), che potrebbe sottendere una maggiore attenzione dell’ente locale a sottoscrivere nuove partecipazioni societarie soprattutto in considerazione delle politiche di riduzione che il legislatore obbliga ad attuare. Dall’altro, si rilevano talvolta rilevantissimi incrementi (Piemonte, Lazio, Abruzzo, Campania) che appaiono del tutto in controtendenza se non posti in relazione con la mancata presenza di un valore positivo nell’esercizio precedente. Anche in 151 152 Secondo il principio contabile n.3 Si tratta di 5513 enti nel 2007 e 5659 nel 2008 su un totale di 6327 enti che hanno inviato il consuntivo nel biennio considerato. 97 considerazione della limitata presenza della voce di spesa, il tasso di incidenza non raggiunge l’1% del totale spesa in conto capitale. Anche per quanto riguarda le Province (tab.52), il complessivo aumento del 31% nel biennio appare condizionato dalla diffusa assenza di spesa per partecipazioni azionarie rilevata in numerosi casi nel biennio. In linea di massima, quando la spesa è rilevata in entrambi gli esercizi normalmente mostra un netto decremento nel 2008, diversamente, l’aumento di spesa nel 2008 in genere corrisponde alla mancanza della voce di spesa nel consuntivo 2007. Ad ogni buon conto, in termini complessivi il tasso di incidenza sul totale della spesa in conto capitale supera di poco l’1%. L’intervento 9 attiene alla spesa per conferimenti di capitale e riguarda la spesa per conferimento del capitale e per la costituzione dei fondi di dotazione degli enti strumentali dell’ente locale (aziende speciali, istituzioni, ecc.) nonché la spesa destinata alla ricostituzione di essi. Anche in questo caso l’andamento, sia per quanto riguarda i Comuni che le Province, risente della diffusa mancanza della voce di spesa nel consuntivo153. L’andamento per i Comuni è complessivamente crescente (18,86%), pur mettendo in evidenza un generale processo di riduzione della voce in questione. La percentuale di incidenza sulla spesa in conto capitale supera di poco l’1% nel 2008. Per quanto riguarda le Province, la spesa per conferimento di capitale segna una drastica diminuzione nel 2008 (30,35%) ed un tasso di incidenza sulla spesa in conto capitale di appena lo 0,5%. 153 Si tratta di 5437 enti nel 2007 e 5578 nel 2008. 98 ALLEGATI Parte II Analisi ricognitiva del fenomeno delle partecipazioni Questionari 2005-2008 Organismi partecipati Tab. 1 – Distribuzione per settore e regioni Settore di attività Abruzzo Basilicata Calabria Campania Emilia Romagna Friuli Venezia Giulia Lazio Liguria Lombardia Marche Molise Piemonte Puglia Sardegna Sicilia Toscana Trentino Umbria Alto Adige Veneto Totale complessivo OP % AMBIENTE 23 7 18 57 29 10 24 20 53 24 4 70 38 15 48 81 7 13 67 608 29,08% IDRICO 18 6 6 31 39 13 11 19 82 29 1 104 7 22 28 31 28 9 79 563 26,92% 2 18 53 16 18 33 64 24 1 30 16 18 20 41 76 8 61 506 24,20% 19,80% 7 TRASPORTI ENERGIA Totale SERVIZI Settore di attività 25 3 2 11 29 10 7 5 61 30 24 7 4 8 26 128 10 24 414 73 16 28 117 150 49 60 77 260 107 6 228 68 59 104 179 239 40 231 2091 3,49% 0,77% 1,34% 5,60% 7,17% 2,34% 2,87% 3,68% 12,43% 5,12% 0,29% 10,90% 3,25% 2,82% 4,97% 8,56% 11,43% 1,91% 11,05% Campania Emilia Romagna Abruzzo Basilicata Calabria Friuli Venezia Giulia Lazio Liguria Lombardia Marche Molise Piemonte Puglia Sardegna Sicilia Toscana Trentino Umbria Alto Adige Veneto Totale complessivo OP 34,94% % 102 ATTIVITA' CULTURALI, SPORTIVE E SVILUPPO TURISTICO 21 5 8 36 129 41 43 35 33 47 6 74 16 25 44 93 96 13 64 829 21,29% ALTRO 12 21 9 55 56 9 43 15 26 19 21 79 61 42 92 67 23 18 42 710 18,24% SERVIZI DI SUPPORTO ALLE IMPRESE 9 ATTIVITA' PROFESSIONALI, SCIENTIFICHE E TECNICHE 5 27 2 AGRICOLTURA, SILVICOLTURA E PESCA 8 1 SANITA' E ASSISTENZA SOCIALE 11 2 1 21 48 9 13 11 74 17 3 13 8 20 57 74 12 3 34 453 11,64% 18 49 30 5 12 23 13 3 41 6 13 24 29 3 9 11 296 7,60% 10 17 8 5 10 2 8 20 10 8 31 8 117 4 11 278 7,14% 13 59 4 10 10 12 9 1 56 7 4 12 27 8 2 26 274 7,04% 2 26 5 12 2 42 29 1 14 9 3 7 37 3 5 26 227 5,83% FARMACIE 4 ATTIVITA' FINANZIARIE, ASSICURATIVE ED IMMOBILIARI 2 1 5 49 18 1 14 22 16 2 24 3 1 3 35 13 13 222 5,70% ISTRUZIONE 2 3 2 5 48 3 5 11 5 11 4 41 8 3 19 28 4 7 12 221 5,68% EDILIZIA RESIDENZIALE E NON, URBANIZZAZIONE 1 4 1 9 21 5 5 14 10 5 3 14 5 6 1 26 2 3 30 165 4,24% SERVIZI DI INFORMAZIONE, COMUNICAZIONE, EDITORIALI 1 7 8 3 1 11 4 1 9 90 2,31% INDUSTRIA 3 1 2 3 3 3 2 53 1,36% 1 48 1,23% 2 21 0,54% 6 0,15% 1 2 NON APPLICABILE SERVIZI DI RISTORAZIONE 7 2 2 23 1 3 ESTRAZIONE DI MINERALI Totale ALTRO Totale complessivo OP 8 3 1 6 22 5 4 3 5 3 10 1 13 4 4 1 1 7 1 1 2 5 1 1 80 42 50 188 513 165 143 137 281 181 46 391 139 131 299 468 289 67 283 2,05% 1,08% 1,28% 4,83% 13,18% 4,24% 3,67% 3,52% 7,22% 4,65% 1,18% 10,04% 3,57% 3,37% 7,68% 12,02% 7,42% 1,72% 7,27% 153 58 78 305 663 214 203 214 541 288 52 619 207 190 403 647 528 107 514 2,56% 0,97% 1,30% 5,10% 11,08% 3,58% 3,39% 3,58% 9,04% 4,81% 0,87% 10,34% 3,46% 3,18% 6,73% 10,81% 8,82% 1,79% 8,59% (*): la ripartizione degli organismi nei settori di attività evidenzia la presenza di organismi interregionali 3893 5984 (*) % su tot. OP % su tot. OP 65,06% Tab. 2 - Organismi partecipati per tipo e forma giuridica - Triennio 2005-2007 Tipo Organismo Forma Giuridica Numero Organismi Partecipati Società per azioni Società responsabilità limitata Società Cooperativa Società Società Consortile Consorzio Numero totale Organismi Partecipati % sul totale parziale 25 1.593 43,68% 28,44% 1.325 1 1.326 36,36% 23,67% 186 186 5,10% 3,32% 542 542 14,86% 9,68% 3.621 26 3.647 Consorzio 1.156 81 1.237 Totale 1.156 81 1.237 Altro Totale 22,09% 22,09% 277 38,63% 4,95% 31 31 4,32% 0,55% 29 438 61,09% 7,82% 2 0,28% 688 29 717 12,80% 5.465 136 5.601 100,00% 2 Totale 65,11% 100,00% 277 409 Non dichiarato % sul totale 1.568 Totale Fondazione e Fondazione di Partecipazione - di cui Fondazione di Partecipazione Altro ATO 0,04% Tab. 3 - Organismi partecipati - Serie storica 2005-2007 Esercizio n. OO.PP. OO.PP. "Società" Numero Partecipazioni 2005 4.992 3.204 27.602 2006 5.254 3.401 28.466 2007 5.485 3.559 29.771 variazione % n. OO.PP. OO.PP. "Società" Numero Partecipazioni 2006/05 5,25% 6,15% 3,13% 2007/06 4,40% 4,65% 4,58% 2007/05 9,88% 11,08% 7,86% 103 Tab. 4 - Tipo organismo 'Società' - distribuzione per zona e regione (serie storica 2005-2007) Zona Regione Piemonte Lombardia Nord Ovest Nord Est Centro Sud Isole Tipo Organismo 'Società' variazione % 2005 2006 2007 2006/05 2007/06 286 311 323 8,74% 3,86% 521 521 521 0,00% 0,00% Liguria 143 155 159 8,39% 2,58% Totale 950 987 1.003 3,89% 1,62% Trentino Alto Adige 243 257 283 5,76% 10,12% Veneto 288 313 330 8,68% 5,43% Friuli Venezia Giulia 116 129 144 11,21% 11,63% Emilia Romagna 306 327 344 6,86% 5,20% Totale 953 1.026 1.101 7,66% 7,31% Toscana 334 359 372 7,49% 3,62% Umbria 67 71 71 5,97% 0,00% Marche 175 196 205 12,00% 4,59% Lazio 111 122 130 9,91% 6,56% Totale 687 748 778 8,88% 4,01% Abruzzo 93 97 102 4,30% 5,15% Molise 27 28 28 3,70% 0,00% Campania 160 165 177 3,13% 7,27% Puglia 126 130 136 3,17% 4,62% Basilicata 33 32 35 -3,03% 9,38% Calabria 38 42 47 10,53% 11,90% Totale 477 494 525 3,56% 6,28% Sicilia 149 158 162 6,04% 2,53% Sardegna Totale 72 74 79 2,78% 6,76% 221 232 241 4,98% 3,88% 104 Tab. 5 - Tipo Organismo 'Altro' - distribuzione per zona e regione Variazioni % (serie storica 2005-2007) Zona Regione Tipo Organismo 'Altro' 2005 2006/05 2007/06 267 276 274 3,37% -0,72% Lombardia 17 17 17 0,00% 0,00% Liguria 47 48 50 2,13% 4,17% Totale 331 341 341 3,02% 0,00% Trentino Alto Adige 170 171 176 0,59% 2,92% Veneto 156 166 173 6,41% 4,22% 46 67 70 45,65% 4,48% Piemonte Nord Ovest Nord Est Centro Friuli Venezia Giulia 191 209 217 9,42% 3,83% Totale 563 613 636 8,88% 3,75% Toscana 238 244 263 2,52% 7,79% Umbria 30 32 34 6,67% 6,25% Marche 69 71 72 2,90% 1,41% Lazio 52 53 56 1,92% 5,66% 389 400 425 2,83% 6,25% Abruzzo 40 44 47 10,00% 6,82% Molise 16 16 17 0,00% 6,25% Campania 93 96 100 3,23% 4,17% Puglia 54 48 56 -11,11% 16,67% Basilicata 18 20 20 11,11% 0,00% Calabria Isole 2007 Emilia Romagna Totale Sud 2006 variazione % 28 27 28 -3,57% 3,70% Totale 249 251 268 0,80% 6,77% Sicilia 193 181 186 -6,22% 2,76% 83 91 95 9,64% 4,40% 276 272 281 -1,45% 3,31% Sardegna Totale 105 Tab. 6 – Tipo organismo ‘Società’ - distribuzione per forma giuridica e regione (serie storica 2005-2007) Regione Società per azioni Società responsabilità limitata Società Cooperativa Società Consortile variazione % variazione % variazione % variazione % 2006/05 2007/06 2007/05 2006/05 2007/06 2007/05 2006/05 2007/05 2006/05 2007/06 2007/05 0,00% 0,00% 1,96% 3,85% 5,88% 0,00% 0,00% 0,00% Piemonte 2,21% -1,44% 0,74% 22,34% 10,43% 35,11% Lombardia 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% Liguria 1,39% -1,37% 0,00% 20,00% 7,41% 28,89% 0,00% 0,00% 0,00% 12,50% 5,56% 18,75% -1,98% 6,06% 3,96% 14,86% 11,76% 28,38% 1,69% 10,00% 11,86% 44,44% 30,77% 88,89% 1,47% 1,45% 2,94% 17,50% 10,64% 30,00% 0,00% 0,00% 0,00% 8,70% 0,00% 8,70% 6,00% 5,66% 12,00% 30,00% 23,08% 60,00% 9,38% 5,71% 15,63% 7,14% 26,67% 35,71% 4,48% -0,71% 3,73% 14,56% 16,10% 33,01% 0,00% 0,00% 0,00% 0,00% -1,89% -1,89% Toscana 1,03% -0,51% 0,51% 27,16% 10,68% 40,74% 0,00% 0,00% 0,00% 2,08% 6,12% 8,33% Umbria 0,00% 0,00% 0,00% 36,36% 0,00% 36,36% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% Marche 1,43% -2,82% -1,43% 26,09% 10,34% 39,13% 7,69% 7,14% 15,38% 4,35% 4,17% 8,70% Lazio 7,69% 2,86% 10,77% 17,24% 17,65% 37,93% 0,00% 0,00% 0,00% 7,14% 0,00% 7,14% -2,27% 2,33% 0,00% 10,26% 11,63% 23,08% -100,00% -100,00% 22,22% -9,09% 11,11% Molise 0,00% 20,00% 20,00% 12,50% 0,00% 12,50% 0,00% 0,00% 0,00% 0,00% -8,33% -8,33% Campania 0,00% 8,54% 8,54% 10,00% 12,12% 23,33% 33,33% 0,00% 33,33% 2,22% 2,17% 4,44% Puglia 7,41% 1,72% 9,26% 7,69% 10,71% 19,23% 0,00% 0,00% 0,00% -5,41% 5,71% 0,00% Basilicata -8,33% 0,00% -8,33% 0,00% 11,76% 11,76% 0,00% 25,00% 25,00% Calabria 10,00% 9,09% 20,00% 50,00% 33,33% 100,00% 6,25% 11,76% 18,75% 4,29% 1,37% 5,71% 9,68% 8,82% 19,35% 6,52% 0,00% 6,52% -4,35% 4,55% 0,00% 10,00% 12,12% 23,33% 0,00% 0,00% 0,00% Trentino Alto Adige Veneto 106 Friuli Venezia Giulia Emilia Romagna Abruzzo Sicilia Sardegna 0,00% 2007/06 0,00% 0,00% 0,00% Tab. 7 - Area Attività 'Servizi' - distribuzione per tipologia e forma giuridica (triennio 2005-2007) Area Attività "Servizi" Forma Giuridica OO.PP. % per forma giuridica OO.PP. % per Area di attività Società per azioni 66,67% 15,72% Società responsabilità limitata 20,86% 4,92% Società Cooperativa 1,08% 0,25% Società Consortile 2,58% 0,61% Consorzio 6,67% 1,57% Fondazione 0,43% 0,10% Altro 1,72% 0,41% 100,00% 23,58% Società per azioni 38,12% 10,50% Società responsabilità limitata 18,60% 5,12% 2,95% 0,81% 25,78% 7,10% Altro 2,76% 0,76% ATO 11,79% 3,25% 100,00% 27,54% Società per azioni 34,67% 6,59% Società responsabilità limitata 40,27% 7,66% Società Cooperativa 10,13% 1,93% Società Consortile 6,40% 1,22% Consorzio 5,33% 1,01% Altro 2,93% 0,56% Non dichiarato 0,27% 0,05% 100,00% 19,02% Società per azioni 40,07% 11,97% Società responsabilità limitata 19,35% 5,78% Società Cooperativa 0,34% 0,10% Società Consortile 2,21% 0,66% 25,13% 7,51% Altro 2,72% 0,81% ATO 10,02% 2,99% 0,17% 0,05% 100,00% 29,87% TRASPORTI Totale Società Consortile IDRICO Consorzio Totale ENERGIA Totale AMBIENTE Consorzio Non dichiarato Totale Totale 100,00% 107 Tab. 8 - Area Attività 'Altro' - distribuzione per tipologia e forma giuridica (triennio 2005-2007) Area Attività "Altro" ISTRUZIONE OO.PP. % per forma giuridica Forma Giuridica Società per azioni 5,21% 0,30% Società responsabilità limitata 9,00% 0,52% Società Cooperativa 2,84% 0,16% Società Consortile 20,85% 1,20% Consorzio 29,86% 1,73% Fondazione 16,11% 0,93% 1,42% 0,08% 14,69% 0,85% 100,00% 5,78% 8,23% 0,55% 18,11% 1,20% 2,88% 0,19% Fondazione di partecipazione Altro Totale Società per azioni Società responsabilità limitata Società Cooperativa Società Consortile SANITA' E ASSISTENZA SOCIALE 2,47% 0,16% 36,21% 2,41% Fondazione 8,64% 0,58% Fondazione di partecipazione 0,82% 0,05% Altro 18,93% 1,26% ATO 3,70% 0,25% 100,00% 6,65% Società per azioni 3,80% 0,27% Società responsabilità limitata 7,98% 0,58% 11,41% 0,82% 7,60% 0,55% Consorzio Totale Società Cooperativa AGRICOLTURA, SILVICOLTURA E PESCA Società Consortile Consorzio 63,88% 4,60% Fondazione 0,38% 0,03% Altro 4,94% 0,36% Totale 100,00% 7,20% Società per azioni 15,67% 3,31% Società responsabilità limitata 20,98% 4,44% 3,63% 0,77% Società Cooperativa Società Consortile ATTIVITA' CULTURALI, SPORTIVE Consorzio E SVILUPPO TURISTICO Fondazione Fondazione di partecipazione Altro 8,16% 1,73% 16,45% 3,48% 19,04% 4,03% 2,85% 0,60% 13,21% 2,79% 100,00% 21,14% Società per azioni 25,40% 3,01% Società responsabilità limitata 26,33% 3,12% 2,08% 0,25% Società Consortile 25,17% 2,98% Consorzio 16,40% 1,94% Fondazione 0,69% 0,08% Altro 3,93% 0,47% 100,00% 11,86% Totale Società Cooperativa SERVIZI DI SUPPORTO ALLE IMPRESE OO.PP. % per Area di attività Totale 108 Area Attività "Altro" SERVIZI DI INFORMAZIONE, COMUNICAZIONE, EDITORIALI OO.PP. % per forma giuridica Forma Giuridica Società per azioni 32,56% 0,77% Società responsabilità limitata 33,72% 0,79% Società Consortile 15,12% 0,36% Consorzio 6,98% 0,16% Fondazione 3,49% 0,08% Altro 8,14% 0,19% 100,00% 2,35% Società per azioni 17,96% 1,40% Società responsabilità limitata 20,07% 1,56% 2,46% 0,19% Società Consortile 36,62% 2,85% Consorzio 14,08% 1,10% Fondazione 3,52% 0,27% Fondazione di partecipazione 0,70% 0,05% Totale Società Cooperativa ATTIVITA' PROFESSIONALI, SCIENTIFICHE E TECNICHE Altro 4,58% 0,36% 100,00% 7,78% Società per azioni 35,19% 1,56% Società responsabilità limitata 29,01% 1,29% 3,09% 0,14% 30,25% 1,34% 2,47% 0,11% Totale EDILIZIA RESIDENZIALE E NON, URBANIZZAZIONE Società Consortile Consorzio Altro Totale ATTIVITA' FINANZIARIE, ASSICURATIVE ED IMMOBILIARI 100,00% 4,44% Società per azioni 39,69% 2,11% Società responsabilità limitata 35,05% 1,86% Società Cooperativa 11,34% 0,60% Società Consortile 4,64% 0,25% Consorzio 1,55% 0,08% Fondazione 0,52% 0,03% Altro 7,22% 0,38% 100,00% 5,31% Società per azioni 29,68% 1,78% Società responsabilità limitata 56,62% 3,40% Società Cooperativa 0,91% 0,05% Società Consortile 0,46% 0,03% Consorzio 0,91% 0,05% 11,42% 0,68% Totale FARMACIE Altro Totale SERVIZI DI RISTORAZIONE 100,00% 6,00% Società per azioni 40,00% 0,22% Società responsabilità limitata 35,00% 0,19% Società Cooperativa 10,00% 0,05% Società Consortile 5,00% 0,03% Consorzio 5,00% 0,03% 5,00% 100,00% 0,03% 0,55% Società per azioni 16,67% 0,03% Società responsabilità limitata 50,00% 0,08% Altro Totale ESTRAZIONE DI MINERALI OO.PP. % per Area di attività 109 Area Attività "Altro" OO.PP. % per forma giuridica Forma Giuridica Consorzio 33,33% 0,05% 100,00% 0,16% Società per azioni 25,00% 0,36% Società responsabilità limitata Totale INDUSTRIA 23,08% 0,33% Società Cooperativa 9,62% 0,14% Società Consortile 7,69% 0,11% 26,92% 0,38% Consorzio Altro 7,69% 0,11% 100,00% 1,42% Società per azioni 17,75% 3,20% Società responsabilità limitata 21,55% 3,89% 3,34% 0,60% Società Consortile 15,17% 2,74% Consorzio 27,47% 4,96% Fondazione 3,64% 0,66% Fondazione di partecipazione 0,30% 0,05% 10,32% 1,86% Totale Società Cooperativa ALTRO Altro ATO 0,46% 0,08% 100,00% 18,04% Società per azioni 12,50% 0,16% Società responsabilità limitata 33,33% 0,44% Società Cooperativa 2,08% 0,03% Società Consortile 6,25% 0,08% 10,42% 0,14% 2,08% 0,03% Altro 31,25% 0,41% ATO 2,08% 0,03% 100,00% 1,31% Totale NON APPLICABILE OO.PP. % per Area di attività Consorzio Fondazione Totale Totale 100,00% 110 Tab. 9 - Organismi partecipati mono/multi servizi – distribuzione per forma giuridica (serie storica 2005-2007) 2005 Tipo Organismo Forma Giuridica Multiservizio NO Società per azioni SI Totale Società responsabilità limitata NO SI Totale NO 111 Società Società Cooperativa Società Consortile SI 817 % per Forma Giuridica 54,72% % sul totale 16,37% Numero Organismi Partecipati 840 % per Forma Giuridica 55,30% 2007 % sul totale 15,99% Numero Organismi Partecipati 855 % per Forma Giuridica 55,56% % sul totale 15,59% 676 45,28% 13,54% 679 44,70% 12,92% 684 44,44% 12,47% 1.493 46,60% 29,91% 1.519 44,66% 28,91% 1.539 43,24% 28,06% 778 74,02% 15,58% 888 74,06% 16,90% 970 74,05% 17,68% 273 25,98% 5,47% 311 25,94% 5,92% 340 25,95% 6,20% 1.051 32,80% 21,05% 1.199 35,25% 22,82% 1.310 36,81% 23,88% 115 68,05% 2,30% 120 68,97% 2,28% 129 70,49% 2,35% 54 31,95% 1,08% 54 31,03% 1,03% 54 29,51% 0,98% Totale 169 5,27% 3,38% 174 5,12% 3,31% 183 5,14% 3,34% NO 287 58,45% 5,75% 298 58,55% 5,67% 313 59,39% 5,71% SI 204 41,55% 4,09% 211 41,45% 4,02% 214 40,61% 3,90% 9,84% 9,69% 9,61% Totale Altro Numero Organismi Partecipati 2006 491 15,32% 509 14,97% 527 14,81% Totale Società NO 1.997 62,33% 2.146 63,10% 2.267 63,70% Totale Società SI 1.207 37,67% 1.255 36,90% 1.292 36,30% Totale Totale 3.204 100,00% 64,18% 3.401 100,00% 64,73% 3.559 100,00% 64,89% Totale Altro NO 1.131 63,26% 22,66% 1.181 63,73% 22,48% 1.238 64,28% 22,57% Totale Altro SI 657 36,74% 13,16% 672 36,27% 12,79% 688 35,72% 12,54% 35,82% 1.853 100,00% 35,27% 1.926 100,00% 35,11% 3.327 63,32% 3.505 63,90% Totale Totale 1.788 100,00% Totale NO 3.128 62,66% Totale SI 1.864 37,34% 1.927 36,68% 1.980 36,10% Totale Totale 4.992 100,00% 5.254 100,00% 5.485 100,00% Tab. 10 - Società - distribuzione per tipologia (triennio 2005-2007) 2005 2006 2007 Tipologia Società % sul totale Società Totalmente partecipate da un unico socio pubblico Totalmente partecipate da più soci pubblici Miste a Prevalenza Privata Miste a Prevalenza Pubblica Società % sul totale 285 10,58% 385 13,31% 444 14,56% 392 14,55% 422 14,59% 456 14,95% 819 30,39% 757 26,18% 912 29,90% 1.080 40,07% 1.083 37,45% 1.087 35,64% 119 4,42% 245 8,47% 151 4,95% Altro - quota non definita Totale % sul totale Società 2.695 100,00% 2.892 100,00% 3.050 100,00% Nota: Dati non disponibili per la Lombardia Tab. 11 - Società - distribuzione per tipologia e regione (triennio 2005-2007) 2005 Regione Tipologia Società Società Piemonte Liguria Trentino Alto Adige Totalmente partecipate da un unico socio pubblico Totalmente partecipate da più soci pubblici Miste a Prevalenza Privata Miste a Prevalenza Pubblica Altro - quota non definita 2006 % per regione Società 2007 % per regione Società % per regione 26 9,09% 40 12,86% 43 13,31% 71 24,83% 75 24,12% 77 23,84% 63 22,03% 65 20,90% 77 23,84% 112 39,16% 116 37,30% 118 36,53% 14 4,90% 15 4,82% 8 2,48% Totale Totalmente partecipate da un unico socio pubblico Totalmente partecipate da più soci pubblici Miste a Prevalenza Privata Miste a Prevalenza Pubblica Altro - quota non definita 286 100,00% 311 100,00% 323 100,00% 16 11,19% 20 12,90% 21 13,21% 17 11,89% 21 13,55% 21 13,21% 34 23,78% 39 25,16% 38 23,90% 72 50,35% 71 45,81% 73 45,91% 4 2,80% 4 2,58% 6 3,77% Totale Totalmente partecipate da un unico socio pubblico Totalmente partecipate da più soci pubblici Miste a Prevalenza Privata Miste a Prevalenza Pubblica Altro - quota non definita 143 100,00% 155 100,00% 159 100,00% 14 5,76% 16 6,23% 23 8,13% 14 5,76% 17 6,61% 22 7,77% 136 55,97% 143 55,64% 156 55,12% 66 27,16% 71 27,63% 73 25,80% 13 5,35% 10 3,89% 9 3,18% Totale 243 100,00% 257 100,00% 283 100,00% 112 2005 Regione Tipologia Società Società Veneto Totalmente partecipate da un unico socio pubblico Totalmente partecipate da più soci pubblici Miste a Prevalenza Privata Miste a Prevalenza Pubblica Altro - quota non definita 2006 % per regione Società 2007 % per regione Società % per regione 36 12,50% 49 15,65% 56 16,97% 64 22,22% 64 20,45% 67 20,30% 80 27,78% 90 28,75% 95 28,79% 97 33,68% 97 30,99% 100 30,30% 11 3,82% 13 4,15% 12 3,64% Totale Totalmente partecipate da più soci pubblici Miste a Prevalenza Privata Friuli Venezia Miste a Prevalenza Giulia Pubblica Altro - quota non definita 288 100,00% 313 100,00% 330 100,00% 4 3,45% 4 3,10% 3 2,08% 95 81,90% 2 1,55% 122 84,72% 3 2,59% 3 2,33% 4 2,78% 14 12,07% 120 93,02% 15 10,42% Totale Totalmente partecipate da un unico socio pubblico Totalmente partecipate da più soci pubblici Miste a Prevalenza Privata Miste a Prevalenza Pubblica Altro - quota non definita 116 100,00% 129 100,00% 144 100,00% 34 11,11% 43 13,15% 56 16,28% 50 16,34% 59 18,04% 59 17,15% 91 29,74% 84 25,69% 82 23,84% 124 40,52% 132 40,37% 131 38,08% 7 2,29% 9 2,75% 16 4,65% Totale Totalmente partecipate da un unico socio pubblico Totalmente partecipate da più soci pubblici Miste a Prevalenza Privata Miste a Prevalenza Pubblica Altro - quota non definita 306 100,00% 327 100,00% 344 100,00% 21 6,31% 40 11,14% 46 12,37% 55 16,52% 62 17,27% 66 17,74% 93 27,93% 101 28,13% 98 26,34% 156 46,85% 148 41,23% 152 40,86% 8 2,40% 8 2,23% 10 2,69% Totale Totalmente partecipate da un unico socio pubblico Totalmente partecipate da più soci pubblici Miste a Prevalenza Privata Miste a Prevalenza Pubblica Altro - quota non definita 333 100,00% 359 100,00% 372 100,00% 6 8,96% 9 12,68% 10 14,08% 10 14,93% 10 14,08% 11 15,49% 22 32,84% 22 30,99% 22 30,99% 26 38,81% 27 38,03% 25 35,21% 3 4,48% 3 4,23% 3 4,23% Totale Totalmente partecipate da un unico socio pubblico Totalmente partecipate da più soci pubblici Miste a Prevalenza Privata Miste a Prevalenza Pubblica Altro - quota non definita 67 100,00% 71 100,00% 71 100,00% 31 17,82% 47 24,10% 50 24,51% 30 17,24% 29 14,87% 32 15,69% 31 17,82% 38 19,49% 43 21,08% 70 40,23% 72 36,92% 71 34,80% 12 6,90% 9 4,62% 8 3,92% 174 100,00% 195 100,00% 204 100,00% Emilia Romagna Toscana Umbria Marche Totale 113 2005 Regione Tipologia Società Società Lazio Abruzzo Molise Campania Puglia Basilicata Totalmente partecipate da un unico socio pubblico Totalmente partecipate da più soci pubblici Miste a Prevalenza Privata Miste a Prevalenza Pubblica Altro - quota non definita 2006 % per regione Società 2007 % per regione Società % per regione 19 17,12% 24 19,67% 26 20,00% 12 10,81% 12 9,84% 14 10,77% 28 25,23% 19 15,57% 22 16,92% 48 43,24% 46 37,70% 44 33,85% 4 3,60% 21 17,21% 24 18,46% Totale Totalmente partecipate da un unico socio pubblico Totalmente partecipate da più soci pubblici Miste a Prevalenza Privata Miste a Prevalenza Pubblica Altro - quota non definita 111 100,00% 122 100,00% 130 100,00% 13 13,98% 17 17,53% 21 20,59% 22 23,66% 24 24,74% 27 26,47% 20 21,51% 20 20,62% 22 21,57% 35 37,63% 31 31,96% 28 27,45% 3 3,23% 5 5,15% 4 3,92% Totale Totalmente partecipate da un unico socio pubblico Totalmente partecipate da più soci pubblici Miste a Prevalenza Privata Miste a Prevalenza Pubblica Altro - quota non definita 93 100,00% 97 100,00% 102 100,00% 3 11,11% 4 14,29% 4 14,29% 1 3,70% 1 3,57% 2 7,14% 7 25,93% 6 21,43% 6 21,43% 15 55,56% 12 42,86% 12 42,86% 1 3,70% 5 17,86% 4 14,29% Totale Totalmente partecipate da un unico socio pubblico Totalmente partecipate da più soci pubblici Miste a Prevalenza Privata Miste a Prevalenza Pubblica Altro - quota non definita 27 100,00% 28 100,00% 28 100,00% 23 14,38% 25 15,15% 33 18,64% 22 13,75% 26 15,76% 27 15,25% 34 21,25% 40 24,24% 40 22,60% 78 48,75% 70 42,42% 70 39,55% 3 1,88% 4 2,42% 7 3,95% Totale Totalmente partecipate da un unico socio pubblico Totalmente partecipate da più soci pubblici Miste a Prevalenza Privata Miste a Prevalenza Pubblica Altro - quota non definita 160 100,00% 165 100,00% 177 100,00% 18 14,29% 21 16,15% 21 15,44% 5 3,97% 5 3,85% 5 3,68% 37 29,37% 37 28,46% 39 28,68% 58 46,03% 59 45,38% 62 45,59% 8 6,35% 8 6,15% 9 6,62% Totale Totalmente partecipate da un unico socio pubblico Totalmente partecipate da più soci pubblici Miste a Prevalenza Privata Miste a Prevalenza Pubblica Totale 126 100,00% 130 100,00% 136 100,00% 3 9,38% 3 9,68% 6 18,18% 3 9,38% 3 9,68% 3 9,09% 8 25,00% 8 25,81% 8 24,24% 18 56,25% 17 54,84% 16 48,48% 32 100,00% 31 100,00% 33 100,00% 114 2005 Regione Tipologia Società Società Calabria Sicilia Sardegna Totale Totalmente partecipate da più soci pubblici Miste a Prevalenza Privata Miste a Prevalenza Pubblica Altro - quota non definita 2006 % per regione Società 2007 % per regione Società % per regione 4 10,53% 4 9,52% 6 12,77% 9 23,68% 9 21,43% 11 23,40% 23 60,53% 26 61,90% 26 55,32% 2 5,26% 3 7,14% 4 8,51% Totale Totalmente partecipate da un unico socio pubblico Totalmente partecipate da più soci pubblici Miste a Prevalenza Privata Miste a Prevalenza Pubblica Altro - quota non definita 38 100,00% 42 100,00% 47 100,00% 10 6,71% 14 8,86% 13 8,02% 16 10,74% 17 10,76% 22 13,58% 46 30,87% 45 28,48% 46 28,40% 72 48,32% 74 46,84% 73 45,06% 5 3,36% 8 5,06% 8 4,94% Totale Totalmente partecipate da un unico socio pubblico Totalmente partecipate da più soci pubblici Miste a Prevalenza Privata Miste a Prevalenza Pubblica Altro - quota non definita 149 100,00% 158 100,00% 162 100,00% 12 16,67% 13 17,57% 15 18,99% 7 9,72% 6 8,11% 8 10,13% 19 26,39% 20 27,03% 21 26,58% 29 40,28% 33 44,59% 32 40,51% 5 6,94% 2 2,70% 3 3,80% Totale 72 100,00% 74 100,00% 79 100,00% Totale 2.764 2.964 115 3.124 Piemonte Liguria Trentino Alto Adige Veneto Emilia Romagna Tab. 12 - Società - distribuzione per quote e regioni (triennio 2005-2007) 88,28% 72,82% 88,34% 84,28% 80,14% 10 - 49,99 8,10% 13,46% 7,56% 10,35% 13,10% 2005 50 - 99,99 2,77% 11,61% 3,36% 3,54% 5,44% 0,86% 2,11% 0,75% 1,84% 1,32% Classe quota partecipazione 0,01 - 9,99 100 Totale 100,00% 100,00% 100,00% 100,00% 100,00% 0,01 - 9,99 87,51% 73,52% 87,13% 84,72% 78,76% 8,26% 13,01% 8,46% 9,87% 13,32% 2006 50 - 99,99 3,06% 10,73% 3,60% 2,89% 5,94% 100 1,17% 2,74% 0,81% 2,52% 1,98% 10 - 49,99 Totale 100,00% 100,00% 100,00% 100,00% 100,00% 0,01 - 9,99 88,00% 74,68% 86,10% 85,39% 79,32% 7,99% 12,55% 9,30% 9,20% 12,86% 2007 50 - 99,99 2,60% 9,52% 3,43% 2,79% 5,04% 100 1,41% 3,25% 1,17% 2,62% 2,78% 10 - 49,99 2005 Molise Abruzzo Lazio 84,32% 83,83% 79,45% 70,35% 84,69% 80,95% 10 - 49,99 10,73% 10,64% 12,61% 12,39% 8,95% 11,11% 50 - 99,99 4,00% 4,68% 4,55% 10,62% 3,98% 6,35% 100 0,94% 0,85% 3,38% 6,64% 2,39% 1,59% 100,00% 100,00% 100,00% 100,00% 100,00% 100,00% 0,01 - 9,99 84,13% 82,77% 78,13% 66,96% 84,88% 79,03% 10 - 49,99 10,35% 10,50% 12,29% 13,22% 8,91% 11,29% 50 - 99,99 3,69% 4,62% 4,67% 11,89% 3,29% 6,45% 100 1,82% 2,10% 4,91% 7,93% 2,91% 3,23% 100,00% 100,00% 100,00% Totale 2007 Marche 0,01 - 9,99 Totale 2006 Umbria Classe quota partecipazione 100,00% 100,00% 100,00% 100,00% 100,00% Toscana Totale 100,00% 100,00% 100,00% 0,01 - 9,99 83,14% 83,40% 78,46% 67,70% 84,71% 78,79% 10 - 49,99 10,75% 10,28% 11,87% 11,50% 8,47% 12,12% 50 - 99,99 4,02% 3,95% 4,61% 11,50% 3,31% 6,06% 100 2,09% 2,37% 5,07% 9,29% 3,50% 3,03% 100,00% 100,00% 100,00% 100,00% 100,00% 100,00% Totale 116 2005 % sul totale Sardegna Sicilia Calabria Basilicata 76,18% 59,53% 86,44% 97,03% 80,56% 81,48% 83,60% 10 - 49,99 13,95% 19,53% 5,93% 1,98% 14,53% 7,82% 10,28% 50 - 99,99 6,22% 15,35% 5,93% 0,99% 3,42% 6,17% 4,44% 3,65% 5,58% 1,69% 0,00% 1,50% 4,53% 1,68% 100,00% 100,00% 100,00% 100,00% 100,00% 100,00% 100,00% Totale 0,01 - 9,99 76,60% 57,89% 86,32% 97,54% 78,33% 80,72% 82,37% 10 - 49,99 13,93% 18,66% 5,98% 1,64% 15,45% 8,84% 10,68% 50 - 99,99 5,80% 16,27% 5,13% 0,82% 4,29% 6,02% 4,60% 3,68% 7,18% 2,56% 0,00% 1,93% 4,42% 2,36% 100,00% 100,00% 100,00% 100,00% 100,00% 100,00% 100,00% 100 Totale 2007 Puglia 0,01 - 9,99 100 2006 Campania Classe quota partecipazione 0,01 - 9,99 76,41% 58,53% 85,16% 95,68% 77,43% 81,11% 83,24% 10 - 49,99 13,56% 18,43% 6,25% 3,60% 16,15% 7,78% 10,03% 50 - 99,99 5,46% 15,67% 3,91% 0,72% 4,55% 5,56% 4,11% 4,58% 7,37% 4,69% 0,00% 1,86% 5,56% 2,63% 100,00% 100,00% 100,00% 100,00% 100,00% 100,00% 100,00% 100 Totale Nota: Friuli Venezia Giulia e Lombardia dati non disponibili 117 Tab. 13 Società in perdita - distribuzione per forma giuridica Esercizio 2005 Forma Giuridica % Società in perdita su Totale Società Partecipate 533 45,28% 1.260 42,30% 396 33,64% 823 48,12% 60 5,11% 169 35,50% 188 15,97% 443 42,44% Società Cooperativa 1.177 100,00% 2.695 43,67% Società per azioni 499 42,50% 1.286 38,80% Società responsabilità limitata 427 36,37% 971 43,98% 49 4,18% 174 28,16% Società Cooperativa Società Consortile 199 16,95% 461 43,17% 1.174 100,00% 2.892 40,59% Società per azioni 499 42,04% 1.306 38,21% Società responsabilità limitata 449 37,83% 1.082 41,50% 60 5,05% 183 32,79% 179 15,08% 479 37,37% Totale Società Cooperativa Società Consortile Totale % Media 20052007 Totale Società Partecipate Società responsabilità limitata Totale 2007 % Società in Perdita per Esercizio Società per azioni Società Consortile 2006 Società Partecipate in Perdita 1.187 100,00% 3.050 38,92% Società per azioni 510 43,28% 1.284 39,77% Società responsabilità limitata 167 35,95% 609 44,53% Società Cooperativa 26 4,78% 112 32,15% Società Consortile 62 16,00% 297 40,99% 118 Tab. 14 Società in perdita - distribuzione per tipologia servizio e area attività Esercizio: 2005 Area Attività Tipologia Servizio TRASPORTI IDRICO SERVIZI ENERGIA ALTRO % su Totale per Area Attività Totale % Società in Complessivo Perdita sul Società Totale Partecipate Società per Tipologia di Servizio 173 12,68% 41,29% 343 50,44% 83 8,24% 19,81% 223 37,22% 61 8,91% 14,56% 241 25,31% 10,20% 24,34% 276 36,96% 35,54% 100,00% 1.083 38,69% AMBIENTE 102 Totale 419 ISTRUZIONE 29 2,55% 3,82% 69 42,03% SANITA' E ASSISTENZA SOCIALE 18 1,92% 2,37% 52 34,62% AGRICOLTURA, SILVICOLTURA E PESCA 35 2,59% 4,61% 70 50,00% ATTIVITA' CULTURALI, SPORTIVE E SVILUPPO TURISTICO 178 11,38% 23,42% 308 57,79% SERVIZI DI SUPPORTO ALLE IMPRESE 115 8,76% 15,13% 237 48,52% 18 1,85% 2,37% 50 36,00% 93 6,39% 12,24% 173 53,76% 42 2,81% 5,53% 76 55,26% 49 4,51% 6,45% 122 40,16% 19 3,92% 2,50% 106 17,92% 4 0,44% 0,53% 12 33,33% 2 0,15% 0,26% 4 50,00% SERVIZI DI INFORMAZIONE, COMUNICAZIONE, EDITORIALI ATTIVITA' PROFESSIONALI, SCIENTIFICHE E TECNICHE EDILIZIA RESIDENZIALE E NON, URBANIZZAZIONE ATTIVITA' FINANZIARIE, ASSICURATIVE ED IMMOBILIARI FARMACIE SERVIZI DI RISTORAZIONE ESTRAZIONE DI MINERALI INDUSTRIA ALTRO NON APPLICABILE Totale Totale Società % Società in Partecipate Perdita su in Perdita totale Società in Perdita (1179) 21 1,11% 2,76% 30 70,00% 134 11,20% 17,63% 303 44,22% 0,41% 0,39% 11 27,27% 64,46% 100,00% 1.623 46,83% 2.706 43,57% 3 760 1.179 100,00% 119 Esercizio: 2006 Area Attività Tipologia Servizio TRASPORTI IDRICO SERVIZI ENERGIA AMBIENTE Totale 170 12,16% 27,91% 353 48,16% 73 7,99% 18,34% 232 31,47% 78 8,95% 20,55% 260 30,00% 98 9,95% 22,85% 289 33,91% 35,48% 100,00% 1.134 36,95% 419 26 2,44% 3,41% 71 36,62% SANITA' E ASSISTENZA SOCIALE 20 2,07% 2,62% 60 33,33% AGRICOLTURA, SILVICOLTURA E PESCA 37 2,69% 4,86% 78 47,44% ATTIVITA' CULTURALI, SPORTIVE E SVILUPPO TURISTICO 169 11,23% 22,18% 326 51,84% SERVIZI DI SUPPORTO ALLE IMPRESE 116 8,75% 15,22% 254 45,67% 18 1,79% 2,36% 52 34,62% 89 6,16% 11,68% 179 49,72% 45 3,06% 5,91% 89 50,56% 54 4,99% 7,09% 145 37,24% 23 4,55% 3,02% 132 17,42% 4 0,48% 0,52% 14 28,57% 2 0,14% 0,26% 4 50,00% ATTIVITA' PROFESSIONALI, SCIENTIFICHE E TECNICHE EDILIZIA RESIDENZIALE E NON, URBANIZZAZIONE ATTIVITA' FINANZIARIE, ASSICURATIVE ED IMMOBILIARI FARMACIE SERVIZI DI RISTORAZIONE ESTRAZIONE DI MINERALI INDUSTRIA ALTRO NON APPLICABILE Totale Totale % su Totale % Società in Totale Complessivo Perdita sul per Area Società Totale Attività- Partecipate Società per Esercizio Tipologia di Servizio ISTRUZIONE SERVIZI DI INFORMAZIONE, COMUNICAZIONE, EDITORIALI ALTRO Società % Società in Partecipate Perdita su in Perdita totale Società in Perdita (1181) 15 1,07% 1,97% 31 48,39% 142 11,19% 18,64% 325 43,69% 0,34% 0,26% 10 20,00% 64,52% 100,00% 1.770 43,05% 2.904 40,67% 2 762 1.181 100,00% 120 Esercizio: 2007 Area Attività Tipologia Servizio Società Partecipate in Perdita % Società in Perdita su totale Società in Perdita (1195) % su Totale per Area AttivitàEsercizio 170 11,88% 38,03% 364 46,70% 86 7,67% 19,24% 235 36,60% 101 9,11% 22,60% 279 36,20% 90 10,12% 20,13% 310 29,03% 447 37,41% 100,00% 1.188 37,63% 25 2,42% 3,34% 74 33,78% 18 2,02% 2,41% 62 29,03% 37 2,64% 4,95% 81 45,68% ATTIVITA' CULTURALI, SPORTIVE E SVILUPPO TURISTICO 164 11,07% 21,93% 339 48,38% SERVIZI DI SUPPORTO ALLE IMPRESE 107 8,59% 14,30% 263 40,68% 16 1,93% 2,14% 59 27,12% 93 6,24% 12,43% 191 48,69% 39 3,23% 5,21% 99 39,39% 54 4,93% 7,22% 151 35,76% 29 4,86% 3,88% 149 19,46% 4 0,46% 0,53% 14 28,57% 2 0,13% 0,27% 4 50,00% 15 1,01% 2,01% 31 48,39% 142 11,30% 18,98% 346 41,04% 3 0,39% 0,40% 12 25,00% 748 62,59% 100,00% 1.875 39,89% 1.195 100,00% 3.063 39,01% TRASPORTI IDRICO SERVIZI ENERGIA AMBIENTE Totale ISTRUZIONE SANITA' E ASSISTENZA SOCIALE AGRICOLTURA, SILVICOLTURA E PESCA ALTRO SERVIZI DI INFORMAZIONE, COMUNICAZIONE, EDITORIALI ATTIVITA' PROFESSIONALI, SCIENTIFICHE E TECNICHE EDILIZIA RESIDENZIALE E NON, URBANIZZAZIONE ATTIVITA' FINANZIARIE, ASSICURATIVE ED IMMOBILIARI FARMACIE SERVIZI DI RISTORAZIONE ESTRAZIONE DI MINERALI INDUSTRIA ALTRO NON APPLICABILE Totale Totale 121 Totale Complessivo Società Partecipate % Società in Perdita sul Totale Società per Tipologia di Servizio Tab. 15 Società in perdita - distribuzione per tipologia ente e partecipazione Tipologia Ente Tipologia Partecipazione Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi Partecipazione A Prevalenza Privata Comuni A Prevalenza Pubblica Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi Partecipazione Comuni-Province A Prevalenza Privata A Prevalenza Pubblica 2005 Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi Partecipazione Provincia A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale Totale 2005 Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi Partecipazione A Prevalenza Privata Comuni A Prevalenza Pubblica Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi Partecipazione Comuni-Province A Prevalenza Privata 2006 A Prevalenza Pubblica Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi Partecipazione Provincia A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale Totale 2006 Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi Partecipazione A Prevalenza Privata Comuni A Prevalenza Pubblica Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi Partecipazione Comuni-Province A Prevalenza Privata 2007 A Prevalenza Pubblica Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi Partecipazione A Prevalenza Privata Provincia A Prevalenza Pubblica Altro - quota non definita Totale Totale 2007 Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi Partecipazione A Prevalenza Privata Comuni A Prevalenza Pubblica Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi Partecipazione Comuni-Province A Prevalenza Privata A Prevalenza Pubblica 2008 Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi Partecipazione A Prevalenza Privata Provincia A Prevalenza Pubblica Altro - quota non definita Totale Totale 2008 114 115 265 327 23 844 13,51% 13,63% 31,40% 38,74% 2,73% 100,00% 9,69% 9,77% 22,51% 27,78% 1,95% 71,71% 266 279 637 750 101 2033 % Società in Perdita sul Totale Società Partecipate 42,86% 41,22% 41,60% 43,60% 22,77% 41,52% 51 61 127 2 241 12 4 25 48 3 92 1177 151 107 248 310 54 870 21,16% 25,31% 52,70% 0,83% 100,00% 13,04% 4,35% 27,17% 52,17% 3,26% 100,00% 4,33% 5,18% 10,79% 0,17% 20,48% 1,02% 0,34% 2,12% 4,08% 0,25% 7,82% 100,00% 12,86% 9,11% 21,12% 26,41% 4,60% 74,11% 109 125 238 6 478 19 4 59 93 9 184 2695 359 305 602 748 188 2202 46,79% 48,80% 53,36% 33,33% 50,42% 63,16% 100,00% 42,37% 51,61% 33,33% 50,00% 43,67% 42,06% 35,08% 41,20% 41,44% 28,72% 39,51% 46 45 119 12 222 10 3 21 46 2 82 1174 168 119 290 288 23 888 20,72% 20,27% 53,60% 5,41% 100,00% 12,20% 3,66% 25,61% 56,10% 2,44% 100,00% 3,92% 3,83% 10,14% 1,02% 18,91% 0,85% 0,26% 1,79% 3,92% 0,17% 6,98% 100,00% 14,15% 10,03% 24,43% 24,26% 1,94% 74,81% 113 103 242 27 485 26 4 54 93 28 205 2892 411 329 715 753 119 2327 40,71% 43,69% 49,17% 44,44% 45,77% 38,46% 75,00% 38,89% 49,46% 7,14% 40,00% 40,59% 40,88% 36,17% 40,56% 38,25% 19,33% 38,16% 49 58 111 4 222 14 1 30 30 2 77 1187 59 23 135 113 7 337 22,07% 26,13% 50,00% 1,80% 100,00% 18,18% 1,30% 38,96% 38,96% 2,60% 100,00% 4,13% 4,89% 9,35% 0,34% 18,70% 1,18% 0,08% 2,53% 2,53% 0,17% 6,49% 100,00% 13,47% 5,25% 30,82% 25,80% 1,60% 76,94% 0,00% 3,42% 4,57% 10,05% 0,00% 18,04% 0,68% 0,00% 2,05% 2,05% 0,23% 5,02% 100,00% 122 128 256 10 516 33 5 71 79 19 207 3050 235 182 399 457 172 1445 40,16% 45,31% 43,36% 40,00% 43,02% 42,42% 20,00% 42,25% 37,97% 10,53% 37,20% 38,92% 25,11% 12,64% 33,83% 24,73% 4,07% 23,32% 55 46 106 3 210 12 1 36 46 42 137 1792 27,27% 43,48% 41,51% 0,00% 37,62% 25,00% 0,00% 25,00% 19,57% 2,38% 16,06% 24,44% Società Partecipate in Perdita % Società in Perdita sul Totale Società in Perdita per Tipologia Ente 17,36% 12,30% 28,51% 35,63% 6,21% 100,00% 18,92% 13,40% 32,66% 32,43% 2,59% 100,00% 17,51% 6,82% 40,06% 33,53% 2,08% 100,00% 0,00% 4,45% 5,93% 13,06% 0,00% 100,00% 13,64% 0,00% 40,91% 40,91% 4,55% 100,00% 15 20 44 79 3 9 9 1 22 438 122 % Società in Perdita sul Totale Società in Perdita dell' Esercizio Totale Società Partecipate Tab. 16 - Società in perdita - distribuzione per tipologia di servizio e partecipazione 2005 Area Attività Tipologia Servizio TRASPORTI SERVIZI IDRICO ENERGIA AMBIENTE Totale ISTRUZIONE SANITA' E ASSISTENZA SOCIALE AGRICOLTURA, SILVICOLTURA E PESCA ATTIVITA' CULTURALI, SPORTIVE E SVILUPPO TURISTICO SERVIZI DI SUPPORTO ALLE IMPRESE SERVIZI DI INFORMAZIONE, COMUNICAZIONE, EDITORIALI ALTRO ATTIVITA' PROFESSIONALI, SCIENTIFICHE E TECNICHE EDILIZIA RESIDENZIALE E NON, URBANIZZAZIONE ATTIVITA' FINANZIARIE, ASSICURATIVE ED IMMOBILIARI FARMACIE SERVIZI DI RISTORAZIONE ESTRAZIONE DI MINERALI INDUSTRIA ALTRO NON APPLICABILE Totale Totale Tipologia Partecipazione Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi partecipazione A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi partecipazione A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi partecipazione A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi partecipazione A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi partecipazione A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi partecipazione A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi partecipazione A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi partecipazione A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi partecipazione A Prevalenza Privata A Prevalenza Pubblica Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi partecipazione A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi partecipazione A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi partecipazione A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi partecipazione A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale Totalmente Pubblica a Multi partecipazione A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione A Prevalenza Privata A Prevalenza Pubblica Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi partecipazione A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi partecipazione A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale A Prevalenza Privata Altro - quota non definita Totale Totale Totale Società Partecipate dai COMUNI in PERDITA 12 8 39 45 3 107 6 31 11 23 2 73 6 8 24 17 2 57 16 22 14 38 1 91 328 1 1 3 8 1 14 0 6 11 0 17 4 2 5 8 1 20 20 5 57 50 3 135 8 4 22 31 1 66 1 3 1 5 10 4 4 17 17 3 45 8 1 9 12 0 30 8 6 10 14 2 40 5 1 6 7 0 19 1 1 1 1 4 1 0 0 2 2 4 2 5 1 14 12 14 34 35 2 97 3 0 3 516 844 123 % su Totale Servizio 11,21% 7,48% 36,45% 42,06% 2,80% 100,00% 8,22% 42,47% 15,07% 31,51% 2,74% 100,00% 10,53% 14,04% 42,11% 29,82% 3,51% 100,00% 17,58% 24,18% 15,38% 41,76% 1,10% 100,00% 7,14% 7,14% 21,43% 57,14% 7,14% 100,00% 0,00% 35,29% 64,71% 0,00% 100,00% 20,00% 10,00% 25,00% 40,00% 5,00% 100,00% 14,81% 3,71% 42,22% 37,04% 2,22% 100,00% 12,12% 6,06% 33,33% 46,97% 1,52% 100,00% 10,00% 30,00% 10,00% 50,00% 100,00% 8,89% 8,89% 37,78% 37,78% 6,66% 100,00% 26,67% 3,33% 30,00% 40,00% 0,00% 100,00% 20,00% 15,00% 25,00% 35,00% 5,00% 100,00% 26,32% 5,26% 31,58% 36,84% 0,00% 100,00% 25,00% 25,00% 25,00% 25,00% 100,00% 50,00% 50,00% 0,00% 100,00% 14,29% 28,57% 14,29% 35,71% 7,14% 100,00% 12,37% 14,43% 35,05% 36,08% 2,06% 100,00% % per Area attività 3,66% 2,44% 11,89% 13,72% 0,91% 32,62% 1,83% 9,45% 3,35% 7,01% 0,61% 22,26% 1,83% 2,44% 7,32% 5,18% 0,61% 17,38% 4,88% 6,71% 4,27% 11,59% 0,30% 27,74% 100,00% 0,19% 0,19% 0,58% 1,55% 0,19% 2,71% 0,00% 1,16% 2,13% 0,00% 3,29% 0,78% 0,39% 0,97% 1,55% 0,19% 3,88% 3,88% 0,97% 11,05% 9,69% 0,58% 26,16% 1,55% 0,78% 4,26% 6,01% 0,19% 12,79% 0,19% 0,58% 0,19% 0,97% 1,94% 0,78% 0,78% 3,29% 3,29% 0,58% 8,72% 1,55% 0,19% 1,74% 2,33% 0,00% 5,81% 1,55% 1,16% 1,94% 2,71% 0,39% 7,75% 0,97% 0,19% 1,16% 1,36% 0,00% 3,68% 0,19% 0,19% 0,19% 0,19% 0,78% 0,19% 0,00% 0,00% 0,39% 0,39% 0,78% 0,39% 0,97% 0,19% 2,71% 2,33% 2,71% 6,59% 6,78% 0,39% 18,80% 0,58% 0,00% 0,58% 100,00% % su Totale Società totale Partecipate dai generale COMUNI 1,42% 0,95% 4,62% 5,33% 0,36% 12,68% 0,71% 3,67% 1,30% 2,73% 0,24% 8,65% 0,71% 0,95% 2,84% 2,01% 0,24% 6,75% 1,90% 2,61% 1,66% 4,50% 0,12% 10,78% 38,86% 0,12% 0,12% 0,36% 0,95% 0,12% 1,66% 0,00% 0,71% 1,30% 0,00% 2,01% 0,47% 0,24% 0,59% 0,95% 0,12% 2,37% 2,37% 0,59% 6,75% 5,92% 0,36% 16,00% 0,95% 0,47% 2,61% 3,67% 0,12% 7,82% 0,12% 0,36% 0,12% 0,59% 1,18% 0,47% 0,47% 2,01% 2,01% 0,36% 5,33% 0,95% 0,12% 1,07% 1,42% 0,00% 3,55% 0,95% 0,71% 1,18% 1,66% 0,24% 4,74% 0,59% 0,12% 0,71% 0,83% 0,00% 2,25% 0,12% 0,12% 0,12% 0,12% 0,47% 0,12% 0,00% 0,00% 0,24% 0,24% 0,47% 0,24% 0,59% 0,12% 1,66% 1,42% 1,66% 4,03% 4,15% 0,24% 11,49% 0,36% 0,00% 0,36% 61,14% 100,00% 32 11 84 85 8 220 14 81 28 57 11 191 27 39 82 60 13 221 37 59 41 114 7 258 890 4 3 13 14 1 35 8 17 22 2 49 5 3 17 15 3 43 30 7 107 86 9 239 15 10 42 69 13 149 3 6 6 13 28 8 7 31 30 5 81 13 2 13 24 1 53 16 13 27 24 11 91 20 5 35 42 3 105 1 3 7 1 12 1 2 0 3 3 4 4 6 1 18 31 28 73 82 12 226 10 1 11 1.143 2.033 % Soc.in Perdita su Totale Società per Tipologia-ClusterEsercizio 37,50% 72,73% 46,43% 52,94% 37,50% 48,64% 42,86% 38,27% 39,29% 40,35% 18,18% 38,22% 22,22% 20,51% 29,27% 28,33% 15,38% 25,79% 43,24% 37,29% 34,15% 33,33% 14,29% 35,27% 36,85% 25,00% 33,33% 23,08% 57,14% 100,00% 40,00% 0,00% 35,29% 50,00% 0,00% 34,69% 80,00% 66,67% 29,41% 53,33% 33,33% 46,51% 66,67% 71,43% 53,27% 58,14% 33,33% 56,49% 53,33% 40,00% 52,38% 44,93% 7,69% 44,30% 33,33% 50,00% 16,67% 38,46% 35,71% 50,00% 57,14% 54,84% 56,67% 60,00% 55,56% 61,54% 50,00% 69,23% 50,00% 0,00% 56,60% 50,00% 46,15% 37,04% 58,33% 18,18% 43,96% 25,00% 20,00% 17,14% 16,67% 0,00% 18,10% 100,00% 33,33% 14,29% 100,00% 33,33% 100,00% 0,00% 66,67% 66,67% 100,00% 50,00% 83,33% 100,00% 77,78% 38,71% 50,00% 46,58% 42,68% 16,67% 42,92% 30,00% 0,00% 27,27% 45,14% 41,52% 2006 Area Attività Tipologia Servizio TRASPORTI SERVIZI IDRICO ENERGIA AMBIENTE Totale ISTRUZIONE SANITA' E ASSISTENZA SOCIALE AGRICOLTURA, SILVICOLTURA E PESCA ATTIVITA' CULTURALI, SPORTIVE E SVILUPPO TURISTICO SERVIZI DI SUPPORTO ALLE IMPRESE SERVIZI DI INFORMAZIONE, COMUNICAZIONE, EDITORIALI ALTRO ATTIVITA' PROFESSIONALI, SCIENTIFICHE E TECNICHE EDILIZIA RESIDENZIALE E NON, URBANIZZAZIONE ATTIVITA' FINANZIARIE, ASSICURATIVE ED IMMOBILIARI FARMACIE SERVIZI DI RISTORAZIONE ESTRAZIONE DI MINERALI INDUSTRIA ALTRO NON APPLICABILE Totale Totale Tipologia Partecipazione Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi partecipazione A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi partecipazione A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi partecipazione A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi partecipazione A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi partecipazione A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi partecipazione A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi partecipazione A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi partecipazione A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi partecipazione A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi partecipazione A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi partecipazione A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi partecipazione A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi partecipazione A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi partecipazione A Prevalenza Pubblica Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione A Prevalenza Privata A Prevalenza Pubblica Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi partecipazione A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi partecipazione A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale A Prevalenza Privata Altro - quota non definita Totale Totale Totale Società Partecipate dai COMUNI in PERDITA 16 6 40 42 5 109 7 34 7 12 4 64 12 8 30 21 1 72 19 20 13 37 2 91 336 2 0 3 6 1 12 5 3 11 0 19 3 2 8 5 2 20 21 5 47 47 11 131 9 7 23 35 4 78 1 0 3 3 0 7 5 3 14 18 8 48 13 2 9 9 1 34 14 6 8 13 3 44 7 1 8 5 2 23 2 1 0 1 4 1 0 0 1 0 3 1 4 1 9 14 9 30 42 6 101 0 2 2 533 869 124 % su Totale Servizio 14,68% 5,50% 36,70% 38,53% 4,59% 100,00% 10,94% 53,13% 10,94% 18,75% 6,25% 100,00% 16,67% 11,11% 41,67% 29,17% 1,39% 100,00% 20,88% 21,98% 14,29% 40,65% 2,20% 100,00% 16,67% 0,00% 25,00% 50,00% 8,33% 100,00% 26,32% 15,79% 57,89% 0,00% 100,00% 15,00% 10,00% 40,00% 25,00% 10,00% 100,00% 16,02% 3,82% 35,88% 35,88% 8,40% 100,00% 11,54% 8,97% 29,49% 44,87% 5,13% 100,00% 14,28% 0,00% 42,86% 42,86% 0,00% 100,00% 10,42% 6,25% 29,16% 37,50% 16,67% 100,00% 38,24% 5,88% 26,47% 26,47% 2,94% 100,00% 31,82% 13,64% 18,18% 29,55% 6,82% 100,00% 30,43% 4,35% 34,78% 21,74% 8,70% 100,00% 50,00% 25,00% 0,00% 25,00% 100,00% 100,00% 0,00% 0,00% 100,00% 0,00% 33,33% 11,12% 44,44% 11,11% 100,00% 13,86% 8,91% 29,70% 41,58% 5,94% 100,00% % per Area attività 4,76% 1,79% 11,90% 12,50% 1,49% 32,44% 2,08% 10,12% 2,08% 3,57% 1,19% 19,05% 3,57% 2,38% 8,93% 6,25% 0,30% 21,43% 5,65% 5,95% 3,87% 11,01% 0,60% 27,08% 100,00% 0,38% 0,00% 0,56% 1,13% 0,19% 2,25% 0,94% 0,56% 2,06% 0,00% 3,56% 0,56% 0,38% 1,50% 0,94% 0,38% 3,75% 3,94% 0,94% 8,82% 8,82% 2,06% 24,58% 1,69% 1,31% 4,32% 6,57% 0,75% 14,63% 0,19% 0,00% 0,56% 0,56% 0,00% 1,31% 0,94% 0,56% 2,63% 3,38% 1,50% 9,01% 2,44% 0,38% 1,69% 1,69% 0,19% 6,38% 2,63% 1,13% 1,50% 2,44% 0,56% 8,26% 1,31% 0,19% 1,50% 0,94% 0,38% 4,32% 0,38% 0,19% 0,00% 0,19% 0,75% 0,19% 0,00% 0,00% 0,19% 0,00% 0,56% 0,19% 0,75% 0,19% 1,69% 2,63% 1,69% 5,63% 7,88% 1,13% 18,95% 0,00% 0,38% 0,38% 100,00% % su Totale Società totale Partecipate dai generale COMUNI 1,84% 0,69% 4,60% 4,83% 0,58% 12,54% 0,81% 3,91% 0,81% 1,38% 0,46% 7,36% 1,38% 0,92% 3,45% 2,42% 0,12% 8,29% 2,19% 2,30% 1,50% 4,26% 0,23% 10,47% 38,67% 0,23% 0,00% 0,35% 0,69% 0,12% 1,38% 0,58% 0,35% 1,27% 0,00% 2,19% 0,35% 0,23% 0,92% 0,58% 0,23% 2,30% 2,42% 0,58% 5,41% 5,41% 1,27% 15,07% 1,04% 0,81% 2,65% 4,03% 0,46% 8,98% 0,12% 0,00% 0,35% 0,35% 0,00% 0,81% 0,58% 0,35% 1,61% 2,07% 0,92% 5,52% 1,50% 0,23% 1,04% 1,04% 0,12% 3,91% 1,61% 0,69% 0,92% 1,50% 0,35% 5,06% 0,81% 0,12% 0,92% 0,58% 0,23% 2,65% 0,23% 0,12% 0,00% 0,12% 0,46% 0,12% 0,00% 0,00% 0,12% 0,00% 0,35% 0,12% 0,46% 0,12% 1,04% 1,61% 1,04% 3,45% 4,83% 0,69% 11,62% 0,00% 0,23% 0,23% 61,33% 100,00% 42 11 82 79 14 228 16 88 21 59 17 201 34 39 85 62 18 238 46 63 39 106 13 267 934 4 4 13 13 2 36 15 16 23 3 57 6 4 18 14 5 47 36 11 96 89 22 254 22 12 39 70 19 162 3 7 5 12 0 27 10 8 23 30 12 83 21 2 15 23 4 65 25 16 29 26 16 112 35 4 42 42 8 131 3 2 5 4 14 1 2 0 3 3 4 3 7 2 19 37 28 69 87 21 242 2 8 10 1.262 2.196 % Soc.in Perdita su Totale Società per Tipologia-ClusterEsercizio 38,10% 54,55% 48,78% 53,16% 35,71% 47,81% 43,75% 38,64% 33,33% 20,34% 23,53% 31,84% 35,29% 20,51% 35,29% 33,87% 5,56% 30,25% 41,30% 31,75% 33,33% 34,91% 15,38% 34,08% 35,97% 50,00% 0,00% 23,08% 46,15% 50,00% 33,33% 33,33% 18,75% 47,83% 0,00% 33,33% 50,00% 50,00% 44,44% 35,71% 40,00% 42,55% 58,33% 45,45% 48,96% 52,81% 50,00% 51,57% 40,91% 58,33% 58,97% 50,00% 21,05% 48,15% 33,33% 0,00% 60,00% 25,00% 25,93% 50,00% 37,50% 60,87% 60,00% 66,67% 57,83% 61,90% 100,00% 60,00% 39,13% 25,00% 52,31% 56,00% 37,50% 27,59% 50,00% 18,75% 39,29% 20,00% 25,00% 19,05% 11,90% 25,00% 17,56% 66,67% 50,00% 0,00% 25,00% 28,57% 100,00% 0,00% 0,00% 33,33% 0,00% 75,00% 33,33% 57,14% 50,00% 47,37% 37,84% 32,14% 43,48% 48,28% 28,57% 41,74% 0,00% 25,00% 20,00% 42,23% 39,57% 2007 Area Attività Tipologia Servizio TRASPORTI SERVIZI IDRICO ENERGIA AMBIENTE Totale ISTRUZIONE SANITA' E ASSISTENZA SOCIALE AGRICOLTURA, SILVICOLTURA E PESCA ATTIVITA' CULTURALI, SPORTIVE E SVILUPPO TURISTICO SERVIZI DI SUPPORTO ALLE IMPRESE SERVIZI DI INFORMAZIONE, COMUNICAZIONE, EDITORIALI ATTIVITA' PROFESSIONALI, SCIENTIFICHE E TECNICHE ALTRO EDILIZIA RESIDENZIALE E NON, URBANIZZAZIONE ATTIVITA' FINANZIARIE, ASSICURATIVE ED IMMOBILIARI FARMACIE SERVIZI DI RISTORAZIONE ESTRAZIONE DI MINERALI INDUSTRIA ALTRO NON APPLICABILE Totale Totale Tipologia Partecipazione Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi partecipazione A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi partecipazione A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi partecipazione A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi partecipazione A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi partecipazione A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi partecipazione A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi partecipazione A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi partecipazione A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi partecipazione A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi partecipazione A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi partecipazione A Prevalenza Privata A Prevalenza Pubblica Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi partecipazione A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi partecipazione A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi partecipazione A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione A Prevalenza Privata Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi partecipazione A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale Totalmente Pubblica a Mono Partecipazione Totalmente Pubblica a Multi partecipazione A Prevalenza Privata A Prevalenza Pubblica Altro - quota non definita Totale A Prevalenza Privata Altro - quota non definita Totale Totale Totale Società Partecipate dai COMUNI in PERDITA 15 6 49 41 3 114 6 40 12 15 0 73 14 14 43 23 1 95 18 20 16 28 2 84 366 0 1 4 7 0 12 4 5 7 1 17 3 2 6 9 1 21 29 3 51 45 4 132 10 1 14 32 3 60 2 1 3 3 1 10 3 2 21 18 2 46 12 2 8 5 27 15 6 10 10 1 42 12 1 8 7 1 29 2 0 2 0 0 4 1 0 1 2 3 1 4 0 10 20 14 30 37 3 104 3 0 3 518 884 125 % su Totale Servizio 13,16% 100,00% 122,50% 341,67% 20,00% 100,00% 8,22% 54,79% 16,44% 20,55% 0,00% 100,00% 14,74% 14,74% 45,26% 24,21% 1,05% 100,00% 21,43% 23,81% 19,05% 33,33% 2,38% 100,00% 0,00% 8,33% 33,34% 58,33% 0,00% 100,00% 23,53% 27,78% 44,44% 5,56% 100,00% 14,29% 9,52% 28,57% 42,86% 4,76% 100,00% 18,24% 6,29% 36,48% 35,85% 3,14% 100,00% 16,67% 1,67% 23,33% 53,33% 5,00% 100,00% 20,00% 10,00% 30,00% 30,00% 10,00% 100,00% 6,52% 4,35% 45,65% 39,13% 4,35% 100,00% 44,44% 7,41% 29,63% 18,52% 100,00% 35,71% 14,29% 23,81% 23,81% 2,38% 100,00% 41,38% 3,45% 27,59% 24,14% 3,45% 100,00% 50,00% 0,00% 50,00% 0,00% 0,00% 100,00% 100,00% 100,00% 20,00% 30,00% 10,00% 40,00% 0,00% 100,00% 16,00% 15,20% 30,40% 36,00% 2,40% 100,00% 100,00% 0,00% 100,00% % per Area attività 4,10% 1,64% 13,39% 11,20% 0,82% 31,15% 1,64% 10,93% 3,28% 4,10% 0,00% 19,95% 3,83% 3,83% 11,75% 6,28% 0,27% 25,96% 4,92% 5,46% 4,37% 7,65% 0,55% 22,95% 100,00% 0,00% 0,19% 0,77% 1,35% 0,00% 2,32% 0,77% 0,97% 1,35% 0,19% 3,28% 0,58% 0,39% 1,16% 1,74% 0,19% 4,05% 5,60% 0,58% 9,85% 8,69% 0,77% 25,48% 1,93% 0,19% 2,70% 6,18% 0,58% 11,58% 0,39% 0,19% 0,58% 0,58% 0,19% 1,93% 0,58% 0,39% 4,05% 3,47% 0,39% 8,88% 2,32% 0,39% 1,54% 0,97% 5,21% 2,90% 1,16% 1,93% 1,93% 0,19% 8,11% 2,32% 0,19% 1,54% 1,35% 0,19% 5,60% 0,39% 0,00% 0,39% 0,00% 0,00% 0,77% 0,19% 0,19% 0,39% 0,58% 0,19% 0,77% 0,00% 1,93% 3,86% 2,70% 5,79% 7,14% 0,58% 20,08% 0,58% 0,00% 0,58% 100,00% % su Totale Società totale Partecipate dai generale COMUNI 1,70% 0,68% 5,54% 4,64% 0,34% 12,90% 0,68% 4,52% 1,36% 1,70% 0,00% 8,26% 1,58% 1,58% 4,86% 2,60% 0,11% 10,75% 2,04% 2,26% 1,81% 3,17% 0,23% 9,50% 41,40% 0,00% 0,11% 0,45% 0,79% 0,00% 1,36% 0,45% 0,57% 0,79% 0,11% 1,92% 0,34% 0,23% 0,68% 1,02% 0,11% 2,38% 3,28% 0,34% 5,77% 5,09% 0,45% 14,93% 1,13% 0,11% 1,58% 3,62% 0,34% 6,79% 0,23% 0,11% 0,34% 0,34% 0,11% 1,13% 0,34% 0,23% 2,38% 2,04% 0,23% 5,20% 1,36% 0,23% 0,90% 0,57% 3,05% 1,70% 0,68% 1,13% 1,13% 0,11% 4,75% 1,36% 0,11% 0,90% 0,79% 0,11% 3,28% 0,23% 0,00% 0,23% 0,00% 0,00% 0,45% 0,11% 0,00% 0,11% 0,23% 0,34% 0,11% 0,45% 0,00% 1,13% 2,26% 1,58% 3,39% 4,19% 0,34% 11,76% 0,34% 0,00% 0,34% 58,60% 100,00% 45 13 89 76 13 236 15 94 30 57 5 201 37 41 99 64 14 255 48 71 53 108 8 288 980 5 4 13 13 2 37 15 20 22 2 59 8 4 20 14 3 49 50 10 109 87 10 266 26 11 40 75 15 167 4 8 6 13 2 33 10 5 35 30 2 82 28 2 23 20 73 31 16 35 26 8 116 37 6 49 49 7 148 3 2 3 5 1 14 1 2 3 4 4 4 6 1 19 44 35 77 84 22 262 8 4 12 1.340 2.320 % Soc.in Perdita su Totale Società per Tipologia-ClusterEsercizio 33,33% 46,15% 55,06% 53,95% 23,08% 48,31% 40,00% 42,55% 40,00% 26,32% 0,00% 36,32% 37,84% 34,15% 43,43% 35,94% 7,14% 37,25% 37,50% 28,17% 30,19% 25,93% 25,00% 29,17% 37,35% 0,00% 25,00% 30,77% 53,85% 0,00% 32,43% 26,67% 25,00% 31,82% 50,00% 28,81% 37,50% 50,00% 30,00% 64,29% 33,33% 42,86% 58,00% 30,00% 46,79% 51,72% 40,00% 49,62% 38,46% 9,09% 35,00% 42,67% 20,00% 35,93% 50,00% 12,50% 50,00% 23,08% 50,00% 30,30% 30,00% 40,00% 60,00% 60,00% 100,00% 56,10% 42,86% 100,00% 34,78% 25,00% 36,99% 48,39% 37,50% 28,57% 38,46% 12,50% 36,21% 32,43% 16,67% 16,33% 14,29% 14,29% 19,59% 66,67% 0,00% 66,67% 0,00% 0,00% 28,57% 100,00% 0,00% 33,33% 50,00% 75,00% 25,00% 66,67% 0,00% 52,63% 45,45% 40,00% 38,96% 44,05% 13,64% 39,69% 37,50% 0,00% 25,00% 38,66% 38,10% Tab. 17 - Società in perdita - distribuzione per mono/multiservizio 2005 % Società in Perdita su Totale Società Mono-Multiservizio in Perdita Regione Società Partecipate in Perdita Piemonte Mono 75 Multi 48 Totale 123 Mono 11,03% Multi 9,36% Mono 6,29% Multi 4,02% Mono 172 Multi 114 Totale 286 Mono 43,60% Multi 42,11% 30 31 61 4,41% 6,04% 2,51% 2,60% 68 75 143 44,12% 41,33% 70 42 112 10,29% 8,19% 5,87% 3,52% 136 107 243 51,47% 39,25% 61 59 120 8,97% 11,50% 5,11% 4,95% 147 141 288 41,50% 41,84% Liguria Trentino A. A. Veneto % Società in Perdita su Totale Società in Perdita Totale Società Partecipate % Società in Perdita su totale Società Partecipate 126 Friuli V. G. 43 1 44 6,32% 0,19% 3,60% 0,08% 107 9 116 40,19% 11,11% Emilia R. 59 56 115 8,68% 10,92% 4,95% 4,69% 144 162 306 40,97% 34,57% Toscana 72 73 145 10,59% 14,23% 6,04% 6,12% 141 193 334 51,06% 37,82% Umbria 16 13 29 2,35% 2,53% 1,34% 1,09% 35 32 67 45,71% 40,63% Marche 23 43 66 3,38% 8,38% 1,93% 3,60% 78 97 175 29,49% 44,33% Lazio 33 18 51 4,85% 3,51% 2,77% 1,51% 68 43 111 48,53% 41,86% Abruzzo 24 14 38 3,53% 2,73% 2,01% 1,17% 60 33 93 40,00% 42,42% Molise 10 5 15 1,47% 0,97% 0,84% 0,42% 14 13 27 71,43% 38,46% Campania 45 27 72 6,62% 5,26% 3,77% 2,26% 96 64 160 46,88% 42,19% Puglia 45 17 62 6,62% 3,31% 3,77% 1,42% 93 33 126 48,39% 51,52% Basilicata 12 5 17 1,76% 0,97% 1,01% 0,42% 25 8 33 48,00% 62,50% 8 11 19 1,18% 2,14% 0,67% 0,92% 17 21 38 47,06% 52,38% 32 39 71 4,71% 7,60% 2,68% 3,27% 72 77 149 44,44% 50,65% Calabria Sicilia Sardegna Totale 22 11 33 3,24% 2,14% 1,84% 0,92% 46 26 72 47,83% 42,31% 680 513 1.193 100,00% 100,00% 57,00% 43,00% 1.519 1.248 2.767 44,77% 41,11% 2006 Regione Piemonte Liguria Trentino A. A. Veneto Società Partecipate in Perdita % Società in Perdita su Totale Società MonoMultiservizio in Perdita % Società in Perdita su Totale Società in Perdita Totale Società Partecipate % Società in Perdita su totale Società Partecipate Mono 84 Multi 41 Totale 125 Mono 12,05% Multi 8,17% Mono 7,01% Multi 3,42% Mono 187 Multi 124 Totale 311 Mono 44,92% Multi 33,06% 30 26 56 4,30% 5,18% 2,50% 2,17% 74 81 155 40,54% 32,10% 72 42 114 10,33% 8,37% 6,01% 3,50% 148 109 257 48,65% 38,53% 63 49 112 9,04% 9,76% 5,25% 4,09% 166 147 313 37,95% 33,33% 127 Friuli V. G. 44 2 46 6,31% 0,40% 3,67% 0,17% 120 9 129 36,67% 22,22% Emilia R. 66 59 125 9,47% 11,75% 5,50% 4,92% 156 171 327 42,31% 34,50% Toscana 60 74 134 8,61% 14,74% 5,00% 6,17% 158 201 359 37,97% 36,82% Umbria 16 12 28 2,30% 2,39% 1,33% 1,00% 37 34 71 43,24% 35,29% Marche 34 34 68 4,88% 6,77% 2,84% 2,84% 97 99 196 35,05% 34,34% Lazio 31 21 52 4,45% 4,18% 2,59% 1,75% 76 46 122 40,79% 45,65% Abruzzo 20 18 38 2,87% 3,59% 1,67% 1,50% 61 36 97 32,79% 50,00% 7 5 12 1,00% 1,00% 0,58% 0,42% 15 13 28 46,67% 38,46% Campania 46 29 75 6,60% 5,78% 3,84% 2,42% 100 65 165 46,00% 44,62% Puglia 43 15 58 6,17% 2,99% 3,59% 1,25% 98 32 130 43,88% 46,88% Basilicata 12 5 17 1,72% 1,00% 1,00% 0,42% 24 8 32 50,00% 62,50% Calabria 10 11 21 1,43% 2,19% 0,83% 0,92% 20 22 42 50,00% 50,00% Sicilia 38 48 86 5,45% 9,56% 3,17% 4,00% 82 76 158 46,34% 63,16% Molise Sardegna Totale 21 11 32 3,01% 2,19% 1,75% 0,92% 49 25 74 42,86% 44,00% 697 502 1.199 100,00% 100,00% 58,13% 41,87% 1.668 1.298 2.966 41,79% 38,67% 2007 Regione Società Partecipate in Perdita % Società in Perdita su Totale Società MonoMultiservizio in Perdita % Società in Perdita su Totale Società in Perdita % Società in Perdita su totale Società Partecipate Totale Società Partecipate Mono 85 Multi 45 Totale 130 Mono 12,02% Multi 8,95% Mono 7,02% Multi 3,72% Mono 194 Multi 129 Totale 323 Mono 43,81% Multi 34,88% Liguria 26 34 60 3,68% 6,76% 2,15% 2,81% 77 82 159 33,77% 41,46% Trentino A. A. 96 46 142 13,58% 9,15% 7,93% 3,80% 170 113 283 56,47% 40,71% Veneto 59 48 107 8,35% 9,54% 4,88% 3,97% 178 152 330 33,15% 31,58% Friuli V. G. 49 1 50 6,93% 0,20% 4,05% 0,08% 135 9 144 36,30% 11,11% Emilia R. 48 65 113 6,79% 12,92% 3,97% 5,37% 166 178 344 28,92% 36,52% Toscana 63 69 132 8,91% 13,72% 5,21% 5,70% 168 204 372 37,50% 33,82% Umbria 10 15 25 1,41% 2,98% 0,83% 1,24% 37 34 71 27,03% 44,12% Marche 33 39 72 4,67% 7,75% 2,73% 3,22% 104 101 205 31,73% 38,61% Lazio 30 20 50 4,24% 3,98% 2,48% 1,65% 82 48 130 36,59% 41,67% Abruzzo 23 17 40 3,25% 3,38% 1,90% 1,40% 65 37 102 35,38% 45,95% Molise 10 4 14 1,41% 0,80% 0,83% 0,33% 15 13 28 66,67% 30,77% Campania 49 21 70 6,93% 4,17% 4,05% 1,74% 110 67 177 44,55% 31,34% Puglia 40 14 54 5,66% 2,78% 3,31% 1,16% 104 32 136 38,46% 43,75% Basilicata 14 5 19 1,98% 0,99% 1,16% 0,41% 26 9 35 53,85% 55,56% Piemonte 128 Calabria 12 8 20 1,70% 1,59% 0,99% 0,66% 25 22 47 48,00% 36,36% Sicilia 33 40 73 4,67% 7,95% 2,73% 3,31% 82 80 162 40,24% 50,00% Sardegna Totale 27 12 39 3,82% 2,39% 2,23% 0,99% 53 26 79 50,94% 46,15% 707 503 1.210 100,00% 100,00% 58,43% 41,57% 1.791 1.336 3.127 39,48% 37,65% Tab. 18 – Partecipazioni in società in perdita - distribuzione per classe demografica (2005-2008) Partecipazioni in società in perdita da 1 a 499 da 500 a 999 da 1.000 a 1.999 da 2.000 a 2.999 da 3.000 a 4.999 da 5.000 a 9.999 da 10.000 a 19.999 da 20.000 a 59.999 da 60.000 a 99.999 da 100.000 a 249.999 da 250.000 a 499.999 oltre i 500.000 Totale Comuni Partecipazioni da 0 a 4.999 da 5.000 a 99.999 da 100.000 a 499.999 Totale Comuni Partecipazioni da 0 a 4.999 da 5.000 a 99.999 da 100.000 a 499.999 Totale Comuni 2005 2006 2007 2008 377 548 845 543 612 710 586 460 108 111 49 28 310 437 710 507 593 756 588 449 126 106 47 29 345 492 796 550 637 772 556 448 116 88 39 33 115 128 217 147 194 200 154 133 27 53 21 2 4.977 4.658 4.872 1.391 2005 2925 1864 188 4.977 2006 2557 1919 182 4.658 2007 2820 1892 160 4.872 2008 801 514 76 1.391 2005 58,77% 37,45% 3,78% 100% 2006 54,89% 41,20% 3,91% 100% 2007 57,88% 38,83% 3,28% 100% 2008 57,58% 36,95% 5,46% 100% P artec ipaz ioni in s oc ietà in perdita (R E neg ativo) R ipartizione per c las s e demog rafic a (C omuni) 2005-2008 da 1 a 499 900 da 500 a 999 oltre i 500.000 800 700 600 500 da 1.000 a 1.999 da 250.000 a 499.999 400 300 200 100 da 2.000 a 2.999 da 100.000 a 249.999 0 da 3.000 a 4.999 da 60.000 a 99.999 da 5.000 a 9.999 da 20.000 a 59.999 129 da 10.000 a 19.999 2005 2006 P artec ipaz ioni in s oc ietà in perdita R ipartiz ione per c las s e demog rafic a (C omuni) 2005-2008 da 0 a 4.999 da 5.000 a 99.999 2007 2008 P artec ipaz ioni in s oc ietà in perdita R ipartiz ione per c las s e demog rafic a (C omuni) 2005-2008 da 100.000 a 499.999 5000 3,78% 3,91% 3,28% 5,46% 4500 4000 3500 37,45% 41,20% 38,83% 36,95% 3000 2500 2000 1500 1000 58,77% 54,89% 57,88% 57,58% 500 0 2005 2006 2007 2008 2005 2006 2007 da 100.000 a 499.999 188 182 160 2008 76 da 5.000 a 99.999 1864 1919 1892 514 da 0 a 4.999 2925 2557 2820 801 Tab. 19 – Partecipazioni in società in perdita - distribuzione per classe demografica Esercizio Tipologia Ente Classe Demografica Comuni 0 da 1 a 499 1 da 500 a 999 2 da 1.000 a 1.999 3 da 2.000 a 2.999 4 da 3.000 a 4.999 5 da 5.000 a 9.999 6 da 10.000 a 19.999 7 da 20.000 a 59.999 8 da 60.000 a 99.999 9 da 100.000 a 249.999 10 da 250.000 a 499.999 11 oltre i 500.000 Totale Comuni Totale Province 2005 Province Totale Comuni 2006 Province Totale Comuni 2007 Province Totale 0 da 1 a 499 1 da 500 a 999 2 da 1.000 a 1.999 3 da 2.000 a 2.999 4 da 3.000 a 4.999 5 da 5.000 a 9.999 6 da 10.000 a 19.999 7 da 20.000 a 59.999 8 da 60.000 a 99.999 9 da 100.000 a 249.999 10 da 250.000 a 499.999 11 oltre i 500.000 Totale Comuni Totale Province 0 da 1 a 499 1 da 500 a 999 2 da 1.000 a 1.999 3 da 2.000 a 2.999 4 da 3.000 a 4.999 5 da 5.000 a 9.999 6 da 10.000 a 19.999 7 da 20.000 a 59.999 8 da 60.000 a 99.999 9 da 100.000 a 249.999 10 da 250.000 a 499.999 11 oltre i 500.000 Totale Comuni Totale Province Numero Enti % Partecipazioni in che Partecipazioni Società con RE- Partecipano in Società in Negativo a Società in Perdita per Perdita esercizio 377 548 845 543 612 710 586 460 108 111 49 28 4.977 374 5.351 310 437 710 507 593 756 588 449 126 106 47 29 4.658 341 4.999 345 492 796 550 637 772 556 448 116 88 39 33 4.872 332 5.204 130 277 388 575 349 387 436 293 190 33 19 7 4 2.958 68 3.026 219 303 490 328 370 437 300 183 32 19 6 4 2.691 66 2.757 235 348 551 363 422 461 291 187 31 19 6 4 2.918 71 2.989 7,05% 10,24% 15,79% 10,15% 11,44% 13,27% 10,95% 8,60% 2,02% 2,07% 0,92% 0,52% 93,01% 6,99% 100,00% 6,20% 8,74% 14,20% 10,14% 11,86% 15,12% 11,76% 8,98% 2,52% 2,12% 0,94% 0,58% 93,18% 6,82% 100,00% 6,63% 9,45% 15,30% 10,57% 12,24% 14,83% 10,68% 8,61% 2,23% 1,69% 0,75% 0,63% 93,62% 6,38% 100,00% Totale Partecipazioni in Società 894 1.404 2.145 1.436 1.716 2.142 1.527 1.121 316 264 116 87 13.168 809 13.977 927 1.451 2.218 1.477 1.800 2.268 1.617 1.176 328 273 118 94 13.747 839 14.586 989 1.536 2.365 1.597 1.934 2.435 1.722 1.256 336 279 119 93 14.661 883 15.544 % di Partecipazioni in Società in Perdita su Totale Partecipazioni in Società per Classe Demografica 42,17% 39,03% 39,39% 37,81% 35,66% 33,15% 38,38% 41,03% 34,18% 42,05% 42,24% 32,18% 37,80% 46,23% 38,28% 33,44% 30,12% 32,01% 34,33% 32,94% 33,33% 36,36% 38,18% 38,41% 38,83% 39,83% 30,85% 33,88% 40,64% 34,27% 34,88% 32,03% 33,66% 34,44% 32,94% 31,70% 32,29% 35,67% 34,52% 31,54% 32,77% 35,48% 33,23% 37,60% 33,48% Tab. 20 – Società in perdita con patrimonio netto (PN) negativo Società in perdita con PN negativo % Società in perdita con PN negativo su totale società % Società in perdita con PN negativo su totale società in perdita Esercizio Totale società partecipate Società partecipate in perdita 2005 2.695 1.177 90 3,34% 7,65% 2006 2.892 1.174 130 4,50% 11,07% 2007 3.050 1.187 141 4,62% 11,88% Media 2005-2007 2.879 1.179 120 4,18% 10,20% Tab. 21 – Società in perdita con patrimonio netto (PN) negativo - ripartizione per regione Regione % Società con PN-RE negativi su Società in Perdita per Regione 2005 Piemonte 2006 2007 Media 20052007 4,07% 8,00% 8,46% 6,84% 11,48% 7,14% 6,67% 8,43% Trentino Alto Adige 4,46% 2,63% 7,75% 4,95% Veneto 6,67% 8,93% 10,28% 8,63% Friuli Venezia Giulia 4,55% 8,70% 10,00% 7,75% Emilia Romagna 5,22% 11,20% 13,27% 9,90% Toscana 4,83% 8,96% 12,12% 8,63% Umbria 6,90% 14,29% 12,00% 11,06% Marche 6,06% 8,82% 6,94% 7,28% 21,57% 23,08% 24,00% 22,88% 2,63% 15,79% 17,50% 11,97% Molise 13,33% 8,33% 14,29% 11,98% Campania 15,28% 18,67% 18,57% 17,51% Puglia 12,90% 10,34% 12,96% 12,07% 0,00% 11,76% 15,79% 9,18% 10,53% 19,05% 10,00% 13,19% 7,04% 13,95% 12,33% 11,11% 12,12% 18,75% 15,38% 15,42% Liguria Lazio Abruzzo Basilicata Calabria Sicilia Sardegna 131 Tab. 22 – Società in perdita con patrimonio netto (PN) negativo - ripartizione per forma giuridica Esercizio 2005 Forma Giuridica Società per azioni Società responsabilità limitata Società Cooperativa Società Consortile Totale 2006 Società per azioni Società responsabilità limitata Società Cooperativa Società Consortile Totale 2007 Società per azioni Società responsabilità limitata Società Cooperativa Società Consortile Totale % Società % Società % Società partecipate Società partecipate partecipate in perdita in perdita partecipate in perdita Società con PN Società in perdita con PN partecipate con PN negativo partecipate con PN negativo in perdita negativo su Società negativo per su Società partecipate esercizio partecipate in perdita 27 30,00% 533 5,07% 1.260 2,14% 37 41,11% 396 9,34% 823 4,50% 9 10,00% 60 15,00% 169 5,33% 17 18,89% 188 9,04% 443 3,84% 90 100,00% 1.177 7,65% 2.695 3,34% 37 28,46% 499 7,41% 1.286 2,88% 67 51,54% 427 15,69% 971 6,90% 5 3,85% 49 10,20% 174 2,87% 21 16,15% 199 10,55% 461 4,56% 130 100,00% 1.174 11,07% 2.892 4,50% 38 26,95% 499 7,62% 1.306 2,91% 74 52,48% 449 16,48% 1.082 6,84% 12 8,51% 60 20,00% 183 6,56% 17 12,06% 179 9,50% 479 3,55% 141 100,00% 1.187 11,88% 3.050 4,62% 132 Tab. 23 – Società in perdita con patrimonio netto (PN) negativo - ripartizione per tipologia di servizio e area di attività 2005 Area Attività Tipologia Servizio TRASPORTI SERVIZI ALTRO % Società con PN-RE Negativi su totale Società con PN-RE negativi % su Totale Totale per Società Area Partecipate AttivitàEsercizio % Società con PN-RE Negativi su Totale Società Partecipate 12 13,33% 37,50% 343 3,50% IDRICO 4 4,44% 12,50% 223 1,79% ENERGIA 3 3,33% 9,38% 241 1,24% AMBIENTE 13 14,44% 40,63% 276 4,71% Totale 32 35,56% 100,00% 1083 2,95% ISTRUZIONE 2 2,22% 6,25% 69 2,90% AGRICOLTURA, SILVICOLTURA E PESCA 2 2,22% 3,45% 70 2,86% ATTIVITA' CULTURALI, SPORTIVE E SVILUPPO TURISTICO 18 20,00% 31,03% 308 5,84% SERVIZI DI SUPPORTO ALLE IMPRESE 9 10,00% 15,52% 237 3,80% SERVIZI DI INFORMAZIONE, COMUNICAZIONE, EDITORIALI 2 2,22% 3,45% 50 4,00% 10 11,11% 17,24% 173 5,78% 2 2,22% 3,45% 122 1,64% ATTIVITA' PROFESSIONALI, SCIENTIFICHE E TECNICHE ATTIVITA' FINANZIARIE, ASSICURATIVE ED IMMOBILIARI INDUSTRIA ALTRO Totale Totale Società Partecipate con PN-RE Negativi 2 2,22% 3,45% 30 6,67% 11 12,22% 18,97% 303 3,63% 58 64,44% 100,00% 1.362 4,26% 90 100,00% 2.445 3,68% 133 2006 Area Attività SERVIZI ALTRO Tipologia Servizio % Società con PN-RE Negativi su totale Società con PN-RE negativi % su Totale per Area AttivitàEsercizio Totale Società Partecipate % Società con PN-RE Negativi su Totale Società Partecipate TRASPORTI 8 6,15% 17,02% 353 2,27% IDRICO 3 2,31% 6,38% 232 1,29% ENERGIA 3 2,31% 6,38% 260 1,15% AMBIENTE 26 20,00% 55,32% 289 9,00% Totale 47 36,15% 100,00% 1.134 4,14% ISTRUZIONE 4 3,08% 4,82% 71 5,63% SANITA' E ASSISTENZA SOCIALE 3 2,31% 3,61% 60 5,00% AGRICOLTURA, SILVICOLTURA E PESCA 4 3,08% 4,82% 78 5,13% ATTIVITA' CULTURALI, SPORTIVE E SVILUPPO TURISTICO 26 20,00% 31,33% 326 7,98% SERVIZI DI SUPPORTO ALLE IMPRESE 10 7,69% 12,05% 254 3,94% 3 2,31% 3,61% 52 5,77% 11 8,46% 13,25% 179 6,15% 3 2,31% 3,61% 89 3,37% ATTIVITA' FINANZIARIE, ASSICURATIVE ED IMMOBILIARI 4 3,08% 4,82% 145 2,76% FARMACIE 1 0,77% 1,20% 132 0,76% SERVIZI DI RISTORAZIONE 1 0,77% 1,20% 14 7,14% INDUSTRIA 3 2,31% 3,61% 31 9,68% 17 13,08% 20,48% 325 5,23% 83 63,85% 100,00% 1.756 4,73% 130 100,00% 2.890 4,50% SERVIZI DI INFORMAZIONE, COMUNICAZIONE, EDITORIALI ATTIVITA' PROFESSIONALI, SCIENTIFICHE E TECNICHE EDILIZIA RESIDENZIALE E NON, URBANIZZAZIONE ALTRO Totale Totale Società Partecipate con PN-RE Negativi 134 2007 Area Attività Tipologia Servizio TRASPORTI SERVIZI ALTRO % Società con PN-RE Negativi su totale Società con PN-RE negativi % su Totale per Area AttivitàEsercizio Totale Società Partecipate % Società con PN-RE Negativi su Totale Società Partecipate 24,49% 364 3,30% 12 8,51% IDRICO 4 2,84% 8,16% 235 1,70% ENERGIA 5 3,55% 10,20% 279 1,79% AMBIENTE 28 19,86% 57,14% 310 9,03% Totale 49 34,75% 100,00% 1.188 4,12% 3 2,13% 3,26% 62 4,84% 5 3,55% 5,43% 81 6,17% 24 17,02% 26,09% 339 7,08% 13 9,22% 14,13% 263 4,94% 2 1,42% 2,17% 59 3,39% 16 11,35% 17,39% 191 8,38% 2 1,42% 2,17% 99 2,02% ATTIVITA' FINANZIARIE, ASSICURATIVE ED IMMOBILIARI 3 2,13% 3,26% 151 1,99% FARMACIE 4 2,84% 4,35% 149 2,68% SANITA' E ASSISTENZA SOCIALE AGRICOLTURA, SILVICOLTURA E PESCA ATTIVITA' CULTURALI, SPORTIVE E SVILUPPO TURISTICO SERVIZI DI SUPPORTO ALLE IMPRESE SERVIZI DI INFORMAZIONE, COMUNICAZIONE, EDITORIALI ATTIVITA' PROFESSIONALI, SCIENTIFICHE E TECNICHE EDILIZIA RESIDENZIALE E NON, URBANIZZAZIONE INDUSTRIA ALTRO Totale Totale Società Partecipate con PN-RE Negativi 4 2,84% 4,35% 31 12,90% 16 11,35% 17,39% 346 4,62% 92 65,25% 100,00% 1.771 5,19% 141 100,00% 2.959 4,77% 135 Analisi dei flussi finanziari. Allocazione in bilancio quadriennio 2005-2008 Entrate Tab. 24 – Utili. Allocazione in bilancio per Titolo e categoria 2005 Titolo Titolo I Titolo I Totale Titolo II Titolo II Totale Titolo III Titolo III Totale Titolo IV Titolo IV Totale Titolo VI Titolo VI Totale Categoria Totale Categoria 3 2 22,22% Categoria 4 5 55,56% Categoria 5 2 22,22% 9 0,76% Categoria 4 1 16,67% Categoria 5 5 83,33% 6 0,51% Categoria 1 21 1,82% Categoria 2 24 2,08% Categoria 3 42 3,64% Categoria 4 985 85,36% Categoria 5 79 6,85% ND 3 0,26% 1154 97,22% Categoria 3 1 5,88% Categoria 4 3 17,65% Categoria 5 11 64,71% Categoria 6 1 5,88% ND 1 5,88% 17 1,43% ND 1 100,00% 1 Totale complessivo 1187 136 2006 Titolo Titolo I Titolo I Totale Titolo II Titolo II Totale Titolo III Titolo III Totale Titolo IV Titolo IV Totale Titolo VI Categoria Categoria Categoria Categoria Categoria 3 4 5 6 Categoria 4 Categoria 5 Categoria Categoria Categoria Categoria Categoria ND 1 2 3 4 5 Categoria Categoria Categoria Categoria Categoria ND 1 3 4 5 6 Categoria 4 ND Titolo VI Totale Totale complessivo Totale 2 7 2 1 12 4 7 11 22 25 41 1062 86 4 1240 2 2 3 4 2 1 14 2 1 3 1280 16,67% 58,33% 16,67% 8,33% 0,94% 100,00% 36,36% 63,64% 0,86% 100,00% 1,77% 2,02% 3,31% 85,65% 6,94% 0,32% 96,88% 100,00% 14,29% 14,29% 21,43% 28,57% 14,29% 7,14% 1,09% 100,00% 66,67% 33,33% 0,23% 100,00% 2007 Titolo Titolo I Categoria Totale Categoria 3 2 20,00% Categoria 4 6 60,00% Categoria 5 1 10,00% ND 1 10,00% Titolo I Totale 10 0,81% 100,00% Titolo II Categoria 4 6 60,00% Categoria 5 4 40,00% Titolo II Totale 10 0,81% 100,00% Titolo III Categoria 1 22 1,83% Categoria 2 14 1,16% Categoria 3 35 2,91% Categoria 4 1070 88,87% Categoria 5 61 5,07% ND 2 0,17% Titolo III Totale 1204 97,49% 100,00% Titolo IV Categoria 1 2 22,22% Categoria 3 1 11,11% Categoria 4 3 33,33% Categoria 5 1 11,11% Categoria 6 2 22,22% Titolo IV Totale 9 0,73% 100,00% Titolo VI Categoria 4 1 50,00% ND 1 50,00% Titolo VI Totale 2 0,16% 100,00% Totale complessivo 1235 137 2008 Titolo Titolo I Titolo I Totale Titolo II Titolo II Totale Titolo III Titolo III Totale Titolo IV Titolo IV Totale Titolo VI Titolo VI Totale Categoria Totale Categoria 3 1 Categoria 4 3 4 0,68 Categoria 3 1 Categoria 4 2 Categoria 5 9 12 2,03 Categoria 1 10 Categoria 2 7 Categoria 3 12 Categoria 4 493 Categoria 5 35 ND 5 562 95,09 Categoria 1 1 Categoria 3 1 Categoria 4 3 Categoria 5 2 Categoria 6 1 8 1,35 Categoria 2 2 Categoria 5 3 5 0,85 Totale complessivo 591 138 25,00% 75,00% 100,00% 8,33% 16,67% 75,00% 100,00% 1,78% 1,25% 2,14% 87,72% 6,23% 0,89% 100,00% 12,50% 12,50% 37,50% 25,00% 12,50% 100,00% 40,00% 60,00% 100,00% Tab. 25 – Altre risorse provenienti da organismi partecipati diverse dagli utili. Allocazione in bilancio per Titolo e categoria 2005 Titolo Titolo I Titolo I Totale Titolo II Titolo II Totale Titolo III Titolo III Totale Titolo IV Categoria Categoria Categoria Categoria Categoria ND Categoria Categoria Categoria Categoria Categoria ND 1 2 3 4 5 Categoria Categoria Categoria Categoria Categoria Categoria ND 1 2 3 4 5 6 Categoria 1 Categoria Categoria Categoria Categoria ND Titolo Titolo Titolo Titolo IV Totale V V Totale VI 1 2 3 5 3 4 5 6 Categoria 5 Categoria Categoria Categoria Categoria 2 4 5 6 Titolo VI Totale Totale complessivo Totale 30 43,48% 14 20,29% 16 23,19% 5 7,25% 4 5,80% 69 3,61% 100,00% 2 1,59% 6 4,76% 5 3,97% 3 2,38% 93 73,81% 17 13,49% 126 6,59% 100,00% 380 24,20% 401 25,54% 47 2,99% 34 2,17% 536 34,14% 2 0,13% 170 10,83% 1570 82,16% 100,00% 27 20,15% 6 33 34 10 24 134 1 1 1 1 8 1 11 1911 139 4,48% 24,63% 25,37% 7,46% 17,91% 7,01% 100,00% 100,00% 0,05% 9,09% 9,09% 72,73% 9,09% 0,58% 100,00% 2006 Titolo Titolo I Titolo I Totale Titolo II Titolo II Totale Titolo III Titolo III Totale Titolo IV Titolo IV Totale Titolo VI Categoria Categoria Categoria Categoria Categoria Categoria ND Categoria Categoria Categoria Categoria Categoria ND Categoria Categoria Categoria Categoria Categoria Categoria Categoria ND Categoria Categoria Categoria Categoria Categoria ND 1 2 3 4 5 1 2 3 5 6 1 2 3 4 5 6 1 3 4 5 6 Categoria 2 Categoria 5 Categoria 6 ND Titolo VI Totale Totale complessivo Totale 26 39,39% 18 27,27% 11 16,67% 1 1,52% 4 6,06% 6 9,09% 66 3,26% 100,00% 1 0,71% 6 4,26% 3 2,13% 109 77,30% 2 1,42% 20 14,18% 141 6,97% 100,00% 2 0,12% 358 21,98% 415 25,48% 56 3,44% 31 1,90% 573 35,17% 1 0,06% 193 11,85% 1629 80,48% 100,00% 47 26,55% 9 5,08% 40 22,60% 38 21,47% 11 6,21% 32 18,08% 177 8,75% 100,00% 1 9,09% 6 54,55% 1 9,09% 3 27,27% 11 0,54% 100,00% 2024 140 2007 Titolo Titolo I Titolo I Totale Titolo II Titolo II Totale Titolo III Titolo III Totale Titolo IV Titolo IV Totale Titolo VI Categoria Categoria Categoria Categoria Categoria Categoria ND Categoria Categoria Categoria Categoria Categoria ND Categoria Categoria Categoria Categoria Categoria Categoria Categoria ND 1 2 3 4 5 1 2 3 4 5 1 2 3 4 5 6 Categoria Categoria Categoria Categoria Categoria Categoria ND 1 2 3 4 5 6 Categoria Categoria Categoria Categoria ND 2 4 5 6 Titolo VI Totale Totale complessivo Totale 34 44,16% 18 23,38% 17 22,08% 1 1,30% 3 3,90% 4 5,19% 77 3,63% 100,00% 2 1,30% 5 3,25% 5 3,25% 1 0,65% 116 75,32% 25 16,23% 154 7,25% 100,00% 1 0,06% 346 20,39% 412 24,28% 50 2,95% 58 3,42% 635 37,42% 2 0,12% 193 11,37% 1697 79,93% 100,00% 39 21,91% 1 0,56% 3 1,69% 43 24,16% 43 24,16% 15 8,43% 34 19,10% 178 8,38% 100,00% 1 5,88% 1 5,88% 10 58,82% 1 5,88% 4 23,53% 17 0,80% 100,00% 2123 141 2008 Titolo Titolo I Titolo I Totale Titolo II Titolo II Totale Titolo III Titolo III Totale Titolo IV Titolo Titolo Titolo Titolo IV Totale V V Totale VI Categoria Categoria Categoria Categoria Categoria ND 1 2 3 5 Categoria Categoria Categoria Categoria ND 2 3 4 5 Categoria Categoria Categoria Categoria Categoria ND 1 2 3 4 5 Categoria Categoria Categoria Categoria ND 1 4 5 6 Categoria 5 Categoria 2 Categoria 5 Categoria 6 ND Titolo VI Totale Totale complessivo Totale 28 58,33% 7 14,58% 6 12,50% 4 8,33% 3 6,25% 48 5,06 100,00% 5 8,20% 1 1,64% 2 3,28% 48 78,69% 5 8,20% 61 6,43 100,00% 131 18,02% 163 22,42% 21 2,89% 23 3,16% 327 44,98% 62 8,53% 727 76,61 100,00% 23 23,47% 15 15,31% 39 39,80% 11 11,22% 10 10,20% 98 10,33 100,00% 1 100,00% 1 0,11 100,00% 1 7,14% 9 64,29% 1 7,14% 3 21,43% 14 1,48 100,00% 949 142 Spese Tab. 26 - Ripiano perdite. Allocazione in bilancio per Titolo, funzione, servizio e intervento 2005 Titolo Titolo I Titolo I Totale Titolo II Funzione Funzione 1 Funzione 2 Funzione 4 Funzione 5 Funzione 6 Funzione 7 Funzione 8 Funzione 9 Funzione 10 Funzione 11 Funzione 12 ND Funzione 1 Funzione 2 Funzione 4 Funzione 5 Funzione 6 Funzione 7 Funzione 8 Funzione 9 Funzione 11 Funzione 12 Titolo II Totale Totale Titolo Titolo I Titolo I Totale Titolo II Titolo II Totale Totale Servizio ND Servizio 1 Servizio 2 Servizio 3 Servizio 4 Servizio 5 Servizio 6 Servizio 7 Servizio 8 Servizio 1 Servizio 2 Servizio 3 Servizio 4 Servizio 5 Servizio 6 Servizio 8 Totale 49 1 8 11 5 4 48 53 2 20 5 4 210 73,68% 33 1 1 4 1 5 7 17 3 3 75 26,32% 285 23,33% 0,48% 3,81% 5,24% 2,38% 1,90% 22,86% 25,24% 0,95% 9,52% 2,38% 1,90% 100,00% 44,00% 1,33% 1,33% 5,33% 1,33% 6,67% 9,33% 22,67% 4,00% 4,00% 100,00% Totale 3 25 27 57 31 34 9 9 14 209 18 14 7 5 9 5 16 74 283 1,44% 11,96% 12,92% 27,27% 14,83% 16,27% 4,31% 4,31% 6,70% 100,00% 24,32% 18,92% 9,46% 6,76% 12,16% 6,76% 21,62% 100,00% 143 2005 Titolo Titolo I Titolo I Totale Titolo II Intervento Intervento Intervento Intervento Intervento Intervento Intervento ND 2 3 5 6 7 8 Intervento Intervento Intervento Intervento 1 7 8 9 Titolo II Totale Totale 144 Totale 6 22 115 1 2 59 5 210 2 13 30 30 75 285 2,86% 10,48% 54,76% 0,48% 0,95% 28,10% 2,38% 100,00% 2,67% 17,33% 40,00% 40,00% 100,00% 2006 Titolo Titolo I Titolo Titolo Titolo Titolo Titolo Totale Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione ND I Totale II Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione ND II Totale IV ND IV Totale Titolo Titolo I Titolo I Totale Titolo II Totale 1 2 4 5 6 7 8 9 10 11 12 43 22,16% 1 0,52% 10 5,15% 7 3,61% 4 2,06% 8 4,12% 38 19,59% 60 30,93% 2 1,03% 12 6,19% 7 3,61% 2 1,03% 194 76,68% 100,00% 22 38,60% 3 5,26% 3 5,26% 3 5,26% 5 8,77% 7 12,28% 5 8,77% 7 12,28% 2 3,51% 57 22,53% 100,00% 2 100,00% 2 0,79% 253 1 5 6 7 8 9 11 12 Servizio ND Servizio Servizio Servizio Servizio Servizio Servizio Servizio Servizio Totale 1 2 3 4 5 6 7 8 ND Servizio Servizio Servizio Servizio Servizio Servizio Servizio 1 2 3 4 5 6 8 Titolo II Totale Titolo IV ND Titolo IV Totale Totale 145 3 27 14 48 32 43 7 3 17 194 1 11 13 8 1 12 5 6 57 2 2 253 1,55% 13,92% 7,22% 24,74% 16,49% 22,16% 3,61% 1,55% 8,76% 100,00% 1,75% 19,30% 22,81% 14,04% 1,75% 21,05% 8,77% 10,53% 100,00% 0,79% 2006 Titolo Titolo I Titolo I Totale Titolo II Intervento Intervento Intervento Intervento Intervento Intervento Intervento ND Intervento Intervento Intervento Intervento ND 2 3 5 6 7 8 1 7 8 9 Titolo II Totale Titolo IV ND Titolo IV Totale Totale 146 Totale 3 21 91 1 2 70 6 194 3 9 14 30 1 57 2 2 253 1,55% 10,82% 46,91% 0,52% 1,03% 36,08% 3,09% 100,00% 5,26% 15,79% 24,56% 52,63% 1,75% 100,00% 2007 Titolo Titolo I Titolo I Totale Titolo II Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione ND Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione ND Totale 1 3 4 5 6 7 8 9 10 11 12 50 25,77% 2 1,03% 6 3,09% 10 5,15% 4 2,06% 5 2,58% 31 15,98% 59 30,41% 4 2,06% 14 7,22% 4 2,06% 5 2,58% 194 73,48% 100,00% 23 33,82% 2 2,94% 2 2,94% 2 2,94% 11 16,18% 12 17,65% 6 8,82% 8 11,76% 2 2,94% 68 25,76% 100,00% 2 100,00% 2 0,76% 264 1 5 6 7 8 9 11 12 Titolo II Totale Titolo IV ND Titolo IV Totale Totale Titolo Titolo I Titolo I Totale Titolo II Servizio ND Servizio Servizio Servizio Servizio Servizio Servizio Servizio Servizio Totale 1 2 3 4 5 6 7 8 ND Servizio Servizio Servizio Servizio Servizio Servizio Servizio 1 2 3 4 5 6 8 4 24 29 39 22 40 7 3 24 192 1 12 6 15 2 20 6 5 67 2 2 261 Titolo II Totale Titolo IV ND Titolo IV Totale Totale 147 2,08% 12,50% 15,10% 20,31% 11,46% 20,83% 3,65% 1,56% 12,50% 100,00% 1,49% 17,91% 8,96% 22,39% 2,99% 29,85% 8,96% 7,46% 100,00% 100,00% 2007 Titolo Titolo I Titolo I Totale Titolo II Titolo II Totale Titolo IV Titolo IV Totale Totale Intervento Intervento 2 Intervento 3 Intervento 4 Intervento 5 Intervento 6 Intervento 7 Intervento 8 ND Intervento 1 Intervento 5 Intervento 7 Intervento 8 Intervento 9 ND ND 148 Totale 2 11 1 96 1 3 74 6 194 4 1 8 20 32 3 68 2 2 264 1,03% 5,67% 0,52% 49,48% 0,52% 1,55% 38,14% 3,09% 100,00% 5,88% 1,47% 11,76% 29,41% 47,06% 4,41% 100,00% 100,00% 100,00% 2008 Titolo Titolo I Titolo I Totale Titolo II Funzione Funzione 1 Funzione 4 Funzione 5 Funzione 7 Funzione 8 Funzione 9 Funzione 11 ND Funzione 6 Funzione 7 Funzione 8 Funzione 9 ND Titolo II Totale Totale Titolo Titolo I Titolo I Totale Titolo II Totale 11 3 5 2 3 6 3 2 35 2 1 1 2 1 7 42 Servizio ND Servizio 1 Servizio 2 Servizio 3 Servizio 4 Servizio 5 Servizio 8 Titolo I Totale Titolo II 16,67% Totale 2 4 6 4 5 6 7 34 3 1 1 1 1 7 41 Servizio 1 Servizio 2 Servizio 3 Servizio 4 Servizio 6 Titolo II Totale Totale Titolo Titolo I 83,33% 31,43% 8,57% 14,29% 5,71% 8,57% 17,14% 8,57% 5,71% 100,00% 28,57% 14,29% 14,29% 28,57% 14,29% 100,00% Intervento Intervento 3 Intervento 5 Intervento 8 ND 5,88% 11,76% 17,65% 11,76% 14,71% 17,65% 20,59% 100,00% 42,86% 14,29% 14,29% 14,29% 14,29% 100,00% Totale 3 11 19 2 35 3 1 2 1 7 42 Intervento 7 Intervento 8 Intervento 9 ND Titolo II Totale Totale 149 8,57% 31,43% 54,29% 5,71% 100,00% 42,86% 14,29% 28,57% 14,29% 100,00% Tab. 27 - Ricapitalizzazione per perdite. Allocazione in bilancio per Titolo, funzione, servizio e intervento 2005 Titolo Titolo I Titolo I Totale Titolo II Funzione Funzione Funzione Funzione Funzione Funzione 1 9 10 11 12 Totale Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione 1 4 6 7 8 9 11 12 Titolo II Totale Totale complessivo Titolo Titolo I Servizio Servizio Servizio Servizio Servizio Servizio Servizio Servizio 6 23,08% 15 57,69% 1 3,85% 2 7,69% 2 7,69% 26 23,85% 100,00% 28 33,73% 1 1,20% 1 1,20% 6 7,23% 7 8,43% 29 34,94% 7 8,43% 4 4,82% 83 76,15% 100,00% 109 Totale 3 4 5 6 7 8 9 4 1 14 3 1 2 1 Titolo I Totale 26 Titolo II Servizio 1 15 Servizio 2 10 Servizio 3 11 Servizio 4 18 Servizio 5 11 Servizio 6 7 Servizio 8 9 Servizio 9 2 Titolo II Totale 83 Totale complessivo 109 Titolo Intervento Totale Titolo I Intervento 2 1 Intervento 3 6 Intervento 5 11 Intervento 8 8 Titolo I Totale 26 Titolo II Intervento 1 4 Intervento 5 1 Intervento 7 5 Intervento 8 49 Intervento 9 22 ND 2 Titolo II Totale 83 Totale complessivo 109 150 15,38% 3,85% 53,85% 11,54% 3,85% 7,69% 3,85% 100,00% 18,07% 12,05% 13,25% 21,69% 13,25% 8,43% 10,84% 2,41% 100,00% 3,85% 23,08% 42,31% 30,77% 100,00% 4,82% 1,20% 6,02% 59,04% 26,51% 2,41% 100,00% 2006 Titolo Titolo I Titolo I Totale Titolo II Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione 1 7 8 9 10 11 12 Totale Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione 1 4 5 6 7 8 9 10 11 12 Titolo II Totale Titolo III Funzione 1 Titolo III Totale Totale complessivo Titolo Titolo I Titolo I Totale Titolo II Servizio Servizio Servizio Servizio Servizio Servizio Servizio Servizio 1 3 4 5 6 7 8 Servizio Servizio Servizio Servizio Servizio Servizio Servizio Servizio 1 2 3 4 5 6 8 9 5 17,24% 2 6,90% 1 3,45% 18 62,07% 1 3,45% 1 3,45% 1 3,45% 29 24,37 100,00% 23 25,84% 2 2,25% 1 1,12% 2 2,25% 4 4,49% 7 7,87% 34 38,20% 1 1,12% 8 8,99% 7 7,87% 89 74,79 100,00% 1 100,00% 1 0,84 100,00% 119 Totale Titolo II Totale Titolo III Servizio 1 Titolo III Totale Totale complessivo 151 3 2 2 16 2 1 3 29 12 9 14 25 12 7 8 2 89 1 1 119 10,34% 6,90% 6,90% 55,17% 6,90% 3,45% 10,34% 100,00% 13,48% 10,11% 15,73% 28,09% 13,48% 7,87% 8,99% 2,25% 100,00% 100,00% 100,00% 2006 Titolo Titolo I Titolo I Totale Titolo II Intervento Intervento Intervento Intervento Intervento 2 3 5 8 Totale Intervento Intervento Intervento Intervento 1 7 8 9 Titolo II Totale Titolo III Intervento 9 Titolo III Totale Totale complessivo 152 1 4 11 13 29 4 4 55 26 89 1 1 119 3,45% 13,79% 37,93% 44,83% 100,00% 4,49% 4,49% 61,80% 29,21% 100,00% 100,00% 100,00% 2007 Titolo Titolo I Titolo I Totale Titolo II Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione ND Totale 1 6 7 8 9 10 11 12 6 20,00% 1 3,33% 2 6,67% 3 10,00% 13 43,33% 1 3,33% 3 10,00% 1 3,33% 30 25,86 100,00% 24 27,91% 1 1,16% 1 1,16% 4 4,65% 2 2,33% 5 5,81% 20 23,26% 15 17,44% 8 9,30% 5 5,81% 1 1,16% 86 74,14 100,00% 116 1 2 4 5 6 7 8 9 11 12 Titolo II Totale Totale complessivo Titolo Titolo I Titolo I Totale Titolo II Servizio Servizio Servizio Servizio Servizio Servizio Servizio Servizio 1 3 4 5 6 7 8 Totale Servizio Servizio Servizio Servizio Servizio Servizio Servizio Servizio 1 2 3 4 5 6 8 9 Titolo II Totale Totale complessivo 153 5 2 3 12 2 1 5 30 11 11 26 5 17 5 9 2 86 116 16,67% 6,67% 10,00% 40,00% 6,67% 3,33% 16,67% 100,00% 12,79% 12,79% 30,23% 5,81% 19,77% 5,81% 10,47% 2,33% 100,00% 2007 Titolo Titolo I Titolo I Totale Titolo II Intervento Intervento Intervento Intervento Intervento Intervento Intervento Intervento Intervento Intervento ND Totale 2 3 5 8 1 7 8 9 10 Titolo II Totale Totale complessivo 154 1 5 9 15 30 2 6 40 36 1 1 86 116 3,33% 16,67% 30,00% 50,00% 100,00% 2,33% 6,98% 46,51% 41,86% 1,16% 1,16% 100,00% 2008 Titolo Titolo I Titolo I Totale Titolo II Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione ND Totale 1 6 9 11 12 2 18,18% 1 9,09% 4 36,36% 1 9,09% 3 27,27% 11 45,83% 100,00% 1 7,69% 1 7,69% 2 15,38% 1 7,69% 3 23,08% 2 15,38% 1 7,69% 1 7,69% 1 7,69% 13 54,17% 100,00% 24 1 4 6 7 8 9 10 12 Titolo II Totale Totale complessivo Titolo Titolo I Titolo I Totale Titolo II Servizio Servizio Servizio Servizio Servizio Servizio 1 2 5 6 8 Totale Servizio Servizio Servizio Servizio Servizio Servizio Servizio 1 2 3 4 5 6 8 Titolo II Totale Totale complessivo Titolo Titolo I 1 1 4 4 1 11 1 2 3 1 3 2 1 13 24 Intervento Totale Intervento 3 2 Intervento 5 3 Intervento 8 6 Titolo I Totale 11 Titolo II Intervento 7 1 Intervento 8 5 Intervento 9 6 ND 1 Titolo II Totale 13 Totale complessivo 24 155 9,09% 9,09% 36,36% 36,36% 9,09% 100,00% 7,69% 15,38% 23,08% 7,69% 23,08% 15,38% 7,69% 100,00% 18,18% 27,27% 54,55% 100,00% 7,69% 38,46% 46,15% 7,69% 100,00% Tab.28 - Corrispettivi. Allocazione in bilancio per Titolo, funzione, servizio e intervento 2005 Titolo Titolo I Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione ND Totale 1.416 21,78% 76 1,17% 125 1,92% 652 10,03% 261 4,02% 161 2,48% 195 3,00% 483 7,43% 2.195 33,77% 596 9,17% 166 2,55% 58 0,89% 116 1,78% Titolo I Totale 6.500 93,65% 100,00% Titolo II Funzione 1 101 24,63% Funzione 2 6 1,46% Funzione 3 7 1,71% Funzione 4 32 7,80% Funzione 5 9 2,20% Funzione 6 27 6,59% Funzione 7 17 4,15% Funzione 8 57 13,90% Funzione 9 100 24,39% Funzione 10 22 5,37% Funzione 11 16 3,90% Funzione 12 13 3,17% ND 3 0,73% Titolo II Totale 410 5,91% 100,00% Titolo III Funzione 1 3 50,00% Funzione 8 1 16,67% ND 2 33,33% Titolo III Totale 6 0,09% 100,00% Titolo IV Funzione 5 1 4,00% ND 24 0,35% Titolo IV Totale 25 0,36% Totale complessivo 6.941 1 2 3 4 5 6 7 8 9 10 11 12 156 2005 Titolo Titolo I Titolo I Totale Titolo I Titolo I Totale Titolo II Titolo II Totale Titolo III Titolo III Totale Titolo IV Servizio ND Servizio 1 Servizio 2 Servizio 3 Servizio 4 Servizio 5 Servizio 6 Servizio 7 Servizio 8 Servizio 9 Servizio 5 ND Servizio 1 Servizio 2 Servizio 3 Servizio 4 Servizio 5 Servizio 6 Servizio 7 Servizio 8 Servizio 9 Servizio 1 Servizio 3 Servizio 4 ND Servizio 5 Titolo IV Totale Totale complessivo 157 Totale 130 972 1.056 529 873 2.086 331 89 401 33 6.500 1 1 3 112 87 14 49 76 38 5 22 4 410 1 4 1 6 24 1 25 6.941 2,00% 14,95% 16,25% 8,14% 13,43% 32,09% 5,09% 1,37% 6,17% 0,51% 100,00% 100,00% 25,00% 0,73% 27,32% 21,22% 3,41% 11,95% 18,54% 9,27% 1,22% 5,37% 0,98% 100,00% 16,67% 66,67% 16,67% 100,00% 96,00% 4,00% 100,00% 2005 Titolo Titolo I Intervento Intervento Intervento Intervento Intervento Intervento Intervento Intervento Intervento Intervento Intervento ND Totale 194 516 4.173 54 1.336 5 26 70 6 1 119 Titolo I Totale 6.500 Titolo II Intervento 1 238 Intervento 2 5 Intervento 3 9 Intervento 4 2 Intervento 5 61 Intervento 6 24 Intervento 7 26 Intervento 8 23 Intervento 9 17 Intervento 10 1 ND 4 Titolo II Totale 410 Titolo III Intervento 1 2 Intervento 3 1 Intervento 5 1 ND 2 Titolo III Totale 6 Titolo IV Intervento 5 11 ND 14 Titolo IV Totale 25 Totale complessivo 6.941 1 2 3 4 5 6 7 8 9 11 158 2,98% 7,94% 64,20% 0,83% 20,55% 0,08% 0,40% 1,08% 0,09% 0,02% 1,83% 100,00% 58,05% 1,22% 2,20% 0,49% 14,88% 5,85% 6,34% 5,61% 4,15% 0,24% 0,98% 100,00% 33,33% 16,67% 16,67% 33,33% 100,00% 44,00% 56,00% 100,00% 2006 Titolo Titolo I Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione ND Totale 1.456 21,62% 74 1,10% 136 2,02% 664 9,86% 259 3,85% 172 2,55% 209 3,10% 514 7,63% 2.254 33,48% 650 9,65% 167 2,48% 62 0,92% 116 1,72% Titolo I Totale 6.733 92,83% 100,00% Titolo II Funzione 1 125 25,72% Funzione 2 6 1,23% Funzione 3 7 1,44% Funzione 4 34 7,00% Funzione 5 19 3,91% Funzione 6 33 6,79% Funzione 7 15 3,09% Funzione 8 75 15,43% Funzione 9 122 25,10% Funzione 10 20 4,12% Funzione 11 12 2,47% Funzione 12 12 2,47% ND 6 1,23% Titolo II Totale 486 6,70% 100,00% Titolo III Funzione 1 3 60,00% ND 2 40,00% Titolo III Totale 5 0,07% 100,00% Titolo IV Funzione 5 1 3,45% ND 28 96,55% Titolo IV Totale 29 0,40% 100,00% Totale complessivo 7.253 1 2 3 4 5 6 7 8 9 10 11 12 159 2006 Titolo Titolo I Titolo I Totale Titolo II Titolo II Totale Titolo III Titolo III Totale Titolo IV Servizio ND Servizio Servizio Servizio Servizio Servizio Servizio Servizio Servizio Servizio 1 2 3 4 5 6 7 8 9 ND Servizio Servizio Servizio Servizio Servizio Servizio Servizio Servizio Servizio 1 2 3 4 5 6 7 8 9 Servizio 3 Servizio 4 ND Servizio 5 Titolo IV Totale Totale complessivo 160 Totale 128 1.000 1.109 537 944 2.140 345 85 405 40 6.733 6 136 112 20 51 75 46 5 30 5 486 4 1 5 28 1 29 7.253 1,90% 14,85% 16,47% 7,98% 14,02% 31,78% 5,12% 1,26% 6,02% 0,59% 100,00% 1,23% 27,98% 23,05% 4,12% 10,49% 15,43% 9,47% 1,03% 6,17% 1,03% 100,00% 80,00% 20,00% 100,00% 96,55% 3,45% 100,00% 2006 Titolo Titolo I Intervento Intervento Intervento Intervento Intervento Intervento Intervento Intervento Intervento Intervento Intervento Intervento ND Totale 169 456 4.456 59 1.375 4 30 57 6 1 1 119 Titolo I Totale 6.733 Titolo II Intervento 1 279 Intervento 2 4 Intervento 3 11 Intervento 4 3 Intervento 5 79 Intervento 6 25 Intervento 7 35 Intervento 8 20 Intervento 9 16 Intervento 10 4 ND 10 Titolo II Totale 486 Titolo III Intervento 1 1 Intervento 3 1 Intervento 5 1 ND 2 Titolo III Totale 5 Titolo IV Intervento 5 11 ND 18 Titolo IV Totale 29 Totale complessivo 7.253 1 2 3 4 5 6 7 8 9 10 11 161 2,51% 6,77% 66,18% 0,88% 20,42% 0,06% 0,45% 0,85% 0,09% 0,01% 0,01% 1,77% 100,00% 57,41% 0,82% 2,26% 0,62% 16,26% 5,14% 7,20% 4,12% 3,29% 0,82% 2,06% 100,00% 20,00% 20,00% 20,00% 40,00% 100,00% 37,93% 62,07% 100,00% 2007 Titolo Titolo I Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione ND Totale 1.575 22,37% 78 1,11% 145 2,06% 681 9,67% 306 4,35% 176 2,50% 245 3,48% 521 7,40% 2.281 32,40% 666 9,46% 181 2,57% 61 0,87% 124 1,76% Titolo I Totale 7.040 93,62% 100,00% Titolo II Funzione 1 127 27,91% Funzione 2 5 1,10% Funzione 3 6 1,32% Funzione 4 35 7,69% Funzione 5 14 3,08% Funzione 6 22 4,84% Funzione 7 9 1,98% Funzione 8 64 14,07% Funzione 9 114 25,05% Funzione 10 28 6,15% Funzione 11 16 3,52% Funzione 12 10 2,20% ND 5 1,10% Titolo II Totale 455 6,05% 100,00% Titolo III Funzione 1 2 40,00% Funzione 9 1 20,00% ND 2 40,00% Titolo III Totale 5 0,07% 100,00% Titolo IV ND 20 100,00% Titolo IV Totale 20 0,27% Totale complessivo 7.520 1 2 3 4 5 6 7 8 9 10 11 12 162 2007 Titolo Titolo I Titolo I Totale Titolo II Titolo II Totale Titolo III Titolo III Totale Titolo IV Servizio ND Servizio Servizio Servizio Servizio Servizio Servizio Servizio Servizio Servizio Servizio 1 2 3 4 5 6 7 8 8 9 ND Servizio Servizio Servizio Servizio Servizio Servizio Servizio Servizio Servizio 1 2 3 4 5 6 7 8 9 Servizio 3 Servizio 4 Servizio 6 ND Servizio 5 Titolo IV Totale Totale complessivo 163 Totale 133 1.076 1.200 557 951 2.174 370 86 447 1 45 7.040 8 112 106 26 50 78 42 2 28 3 455 3 1 1 5 19 1 20 7.520 1,89% 15,28% 17,05% 7,91% 13,51% 30,88% 5,26% 1,22% 6,35% 0,01% 0,64% 100,00% 1,76% 24,62% 23,30% 5,71% 10,99% 17,14% 9,23% 0,44% 6,15% 0,66% 100,00% 60,00% 20,00% 20,00% 100,00% 95,00% 5,00% 100,00% 2007 Titolo I Intervento Intervento Intervento Intervento Intervento Intervento Intervento Intervento Intervento Intervento Intervento Intervento ND Totale 183 358 4.779 56 1.418 10 34 67 6 1 1 127 Titolo I Totale 7.040 Titolo II Intervento 1 267 Intervento 2 4 Intervento 3 11 Intervento 4 2 Intervento 5 71 Intervento 6 27 Intervento 7 27 Intervento 8 18 Intervento 9 18 Intervento 10 4 ND 6 Titolo II Totale 455 Titolo III Intervento 1 1 Intervento 3 1 ND 3 Titolo III Totale 5 Titolo IV Intervento 5 8 ND 12 Titolo IV Totale 20 Totale complessivo 7.520 1 2 3 4 5 6 7 8 9 10 11 164 2,60% 5,09% 67,88% 0,80% 20,14% 0,14% 0,48% 0,95% 0,09% 0,01% 0,01% 1,80% 100,00% 58,68% 0,88% 2,42% 0,44% 15,60% 5,93% 5,93% 3,96% 3,96% 0,88% 1,32% 100,00% 20,00% 20,00% 60,00% 100,00% 40,00% 60,00% 100,00% 2008 Titolo Titolo I Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione Funzione ND Totale 867 25,94% 34 1,02% 71 2,12% 358 10,71% 154 4,61% 97 2,90% 119 3,56% 271 8,11% 841 25,16% 346 10,35% 96 2,87% 30 0,90% 58 1,74% Titolo I Totale 3.342 94,22% 100,00% Titolo II Funzione 1 45 23,94% Funzione 2 3 1,60% Funzione 3 3 1,60% Funzione 4 10 5,32% Funzione 5 9 4,79% Funzione 6 14 7,45% Funzione 7 5 2,66% Funzione 8 37 19,68% Funzione 9 47 25,00% Funzione 10 7 3,72% Funzione 11 7 3,72% Funzione 12 1 0,53% Titolo II Totale 188 5,30% 100,00% Titolo III Funzione 1 3 60,00% ND 2 40,00% Titolo III Totale 5 0,14% 100,00% Titolo IV Funzione 5 1 8,33% ND 11 91,67% Titolo IV Totale 12 0,34% 100,00% Totale complessivo 3.547 1 2 3 4 5 6 7 8 9 10 11 12 165 2008 Titolo Titolo I Titolo I Totale Titolo II Titolo II Totale Titolo III Servizio ND Servizio Servizio Servizio Servizio Servizio Servizio Servizio Servizio Servizio Servizio Totale 1 2 3 4 5 6 7 8 9 10 ND Servizio Servizio Servizio Servizio Servizio Servizio Servizio Servizio Servizio 1 2 3 4 5 6 7 8 9 Servizio 3 Servizio 4 Titolo III Totale Titolo IV ND Titolo IV Totale Totale complessivo 166 59 573 626 307 433 834 176 51 254 28 1 3.342 1 50 46 8 13 39 16 1 13 1 188 4 1 5 12 12 3.547 1,77% 17,15% 18,73% 9,19% 12,96% 24,96% 5,27% 1,53% 7,60% 0,84% 0,03% 100,00% 0,53% 26,60% 24,47% 4,26% 6,91% 20,74% 8,51% 0,53% 6,91% 0,53% 100,00% 80,00% 20,00% 100,00% 100,00% 2008 Titolo Titolo I Titolo I Totale Titolo II Titolo II Totale Titolo III Intervento Intervento Intervento Intervento Intervento Intervento Intervento Intervento Intervento Intervento ND Intervento Intervento Intervento Intervento Intervento Intervento Intervento Intervento Intervento ND 1 2 3 4 5 6 7 8 10 1 2 3 4 5 6 7 8 9 Intervento 1 Intervento 3 ND Titolo III Totale Titolo IV Intervento 5 ND Titolo IV Totale Totale complessivo 167 Totale 123 193 2.259 44 608 10 15 33 1 56 3.342 106 2 7 1 38 11 15 2 4 2 188 1 2 2 5 5 7 12 3.547 3,68% 5,77% 67,59% 1,32% 18,19% 0,30% 0,45% 0,99% 0,03% 1,68% 100,00% 56,38% 1,06% 3,72% 0,53% 20,21% 5,85% 7,98% 1,06% 2,13% 1,06% 100,00% 20,00% 40,00% 40,00% 100,00% 41,67% 58,33% 100,00% 168 Parte III Analisi dei dati finanziari 169 La rilevanza del fenomeno delle partecipazioni nell’analisi dei dati del Sistema Informativo delle Operazioni degli Enti Pubblici (SIOPE) nel triennio 2007/2009. 170 Tab. 29 COMUNI ENTRATA 2007 TITOLI REGIONE PIEMONTE VALLE D'AOSTA LOMBARDIA LIGURIA TOTALE NORD OCC. TRENTINO-A.A. VENETO FRIULI-V.G. EMILIA-ROMAGNA TOTALE NORD ORIENT. TOSCANA NON CODIFICATO TITOLO I TITOLO II TITOLO III TITOLO IV TITOLO V TITOLO VI TOTALE ENTRATA 2007 75.579.608 1.836.836.160 1.113.868.777 876.965.273 1.214.541.979 835.833.807 487.840.384 13.543 61.414.151 122.099.471 39.964.098 91.414.654 15.503.740 51.434.700 6.441.465.989 381.844.357 175.715.703 4.938.407.355 1.612.777.691 2.372.219.557 8.406.528.943 640.526.196 4.195.024.752 22.341.200.197 15.404.922 957.863.103 448.121.545 369.477.680 400.300.946 168.865.236 233.732.180 2.593.765.612 266.713.776 7.794.520.770 3.296.867.485 3.658.626.608 10.112.786.522 1.660.728.979 4.968.032.015 31.758.276.155 43.284.463 266.979.830 662.152.270 421.427.691 689.901.645 175.593.132 146.171.779 2.405.510.809 12.601.368 1.950.533.683 1.024.419.385 878.127.376 992.258.834 562.757.914 467.242.768 5.887.941.329 8.062.962 433.896.922 698.675.756 307.456.486 457.534.925 155.870.758 207.124.094 2.268.621.903 61.762.032 2.045.450.881 834.850.979 1.079.692.506 1.484.488.505 369.610.433 527.097.956 6.402.953.291 125.710.825 4.696.861.315 3.220.098.390 2.686.704.058 3.624.183.909 1.263.832.236 1.347.636.597 16.965.027.331 20.744.144 1.649.197.192 827.283.968 961.526.390 1.015.513.418 590.026.066 478.263.620 5.542.554.798 UMBRIA 9.304.080 328.873.802 276.174.332 159.191.259 550.245.806 119.893.058 109.043.773 1.552.726.110 MARCHE 2.590.252 615.293.397 378.186.797 316.929.150 394.627.853 222.929.406 208.451.454 2.139.008.308 8.726.230.239 1.252.780.843 581.402.990 488.879.826 553.787.970 430.935.833 291.982.847 12.326.000.548 8.758.868.715 3.846.145.233 2.063.048.087 1.926.526.626 2.514.175.047 1.363.784.362 1.087.741.694 21.560.289.764 51.527.092 496.376.833 278.139.232 177.121.082 308.336.329 172.857.592 127.009.070 1.611.367.231 10.992.593 99.646.093 105.747.713 51.365.300 124.184.555 25.117.691 39.258.275 456.312.220 284.438.412 1.654.500.879 1.812.880.462 597.308.801 1.359.646.439 739.550.065 633.263.148 7.081.588.205 95.510.194 1.312.888.576 1.030.506.421 227.243.092 647.446.516 274.192.466 398.973.560 3.986.760.824 3.544.487 146.265.869 208.811.752 69.551.789 230.389.853 106.885.507 96.246.592 861.695.850 57.174.570 473.712.746 649.894.258 230.893.027 331.894.261 330.158.076 261.180.969 2.334.907.909 503.187.348 4.183.390.996 4.085.979.838 1.353.483.092 3.001.897.953 1.648.761.397 1.555.931.614 16.332.632.238 168.025.191 1.262.956.871 2.692.769.294 445.413.560 516.572.223 1.469.285.724 879.002.852 7.434.025.714 3.634.816 548.651.759 945.763.599 232.421.281 752.600.455 59.048.210 189.454.472 2.731.574.593 171.660.007 1.811.608.630 3.638.532.893 677.834.840 1.269.172.679 1.528.333.934 1.068.457.324 10.165.600.307 9.826.140.671 22.332.526.945 16.304.526.693 10.303.175.224 20.522.216.109 7.465.440.909 10.027.799.245 96.781.825.796 LAZIO 171 TOTALE CENTRO ABRUZZO MOLISE CAMPANIA PUGLIA BASILICATA CALABRIA TOTALE SUD SICILIA SARDEGNA TOTALE INSUL. TOTALE NAZIONALE Tab. 29a COMUNI ENTRATA 2007 CODICI ED INCIDENZA SUI TITOLI REGIONE PIEMONTE VALLE D'AOSTA LOMBARDIA LIGURIA TOTALE NORD OCC. TRENTINO-A.A. 482.744 3.336.391 22.948.857 329.500 390.364 133.000 2.087.185 1,17 0,34 % codice 3400 su titolo III 2,62 11.906 10.682 415.950 0 0 0 0 0,00 0,02 1,04 0,00 1.672.581 2.864.933 202.709.666 1.102.430 2.654.645 4.546.447 124.611.664 0,79 0,28 8,55 1,58 148.457 285.392 11.027.627 4.038 4.285.588 0 86.551 0,59 0,10 2,98 1,09 2.315.688 6.497.398 237.102.100 1.435.968 7.330.597 4.679.447 126.785.401 0,84 0,27 6,48 1,39 cod. 2541 cod. 2542 cod. 3400 cod.4441 cod. 4442 cod. 4641 cod. 4642 % non codificato % 2541 e 2542 su titolo II % 4441, 4442, 4641 e 4642 su titolo IV 0,24 0 80.981 21.924.677 296.359 168.052 0 89.553 1,80 0,01 5,20 0,08 VENETO 892.560 4.145.477 46.231.300 101.527 1.400.518 0 5.428.321 0,21 0,49 5,26 0,70 FRIULI-V.G. 213.802 342.995 13.426.839 142.461 703.297 0 0 0,36 0,08 4,37 0,18 EMILIA-ROMAGNA TOTALE NORD ORIENT. TOSCANA 247.653 5.199.935 78.185.337 0 203.830 6.758 1.992.093 0,96 0,65 7,24 0,15 1.354.015 9.769.388 159.768.152 540.347 2.475.697 6.758 7.509.967 0,74 0,35 5,95 0,29 172 595.510 2.184.060 19.923.977 393.388 1.984.080 0 7.145.337 0,37 0,34 2,07 0,94 UMBRIA 3.400 885.649 2.711.951 0 661.176 0 0 0,60 0,32 1,70 0,12 MARCHE 83.416 795.401 7.006.266 28.873 461.551 0 450.000 0,12 0,23 2,21 0,24 LAZIO 48.705 1.215.051 1.498.650 0 629.832 707.237 47.606.599 70,80 0,22 0,31 8,84 731.030 5.080.161 31.140.844 422.261 3.736.640 707.237 55.201.936 40,63 0,28 1,62 2,39 234.228 1.151.115 834.316 5.655 170.058 0 5.497 3,20 0,50 0,47 0,06 9.336 229.722 9.087 0 238.842 0 0 2,41 0,23 0,02 0,19 CAMPANIA 78.298 497.801 1.177.305 367.038 154.917 0 945.301 4,02 0,03 0,20 0,11 PUGLIA 30.000 218.209 1.406.443 40.060 16.175 0 63.707 2,40 0,02 0,62 0,02 BASILICATA 66.263 554.190 390.638 69.180 11.206 0 0 0,41 0,30 0,56 0,03 CALABRIA TOTALE SUD SICILIA 91.856 165.903 429.685 0 100.492 0 7.069 2,45 0,04 0,19 0,03 509.980 2.816.941 4.247.472 481.933 691.689 0 1.021.573 3,08 0,08 0,31 0,07 683.352 393.996 173.836 613.614 868.397 1.525 416.172 2,26 0,04 0,04 0,37 93.559 232.250 496.908 54.355 636.445 0 8.011 0,13 0,03 0,21 0,09 776.910 626.247 670.744 667.969 1.504.843 1.525 424.183 1,69 0,04 0,10 0,20 5.687.624 24.790.134 432.929.311 3.548.478 15.739.466 5.394.967 190.943.061 10,15 0,19 4,20 1,05 TOTALE CENTRO ABRUZZO MOLISE SARDEGNA TOTALE INSUL. TOTALE NAZIONALE Tab. 30 COMUNI ENTRATA 2008 TITOLI REGIONE PIEMONTE VALLE D'AOSTA LOMBARDIA LIGURIA TOTALE NORD OCC. TRENTINO-A.A. VENETO FRIULI-V.G. EMILIA-ROMAGNA TOTALE NORD ORIENT. TOSCANA NON CODIFICATO 97.948.934 TITOLO I 1.653.890.426 TITOLO II 1.257.076.670 TITOLO III 825.264.639 TITOLO IV 1.122.340.696 TITOLO V 984.680.599 TITOLO VI 475.157.007 TOTALE ENTRATA 6.416.358.971 27.715 54.312.858 127.245.056 39.827.391 88.567.331 13.856.970 44.532.227 368.369.548 108.057.070 3.510.974.730 2.742.255.033 2.277.648.315 4.880.241.670 554.109.549 991.651.509 15.064.937.877 20.282.192 868.378.208 670.812.876 378.730.629 454.461.478 129.498.607 221.692.807 2.743.856.797 226.315.912 6.087.556.222 4.797.389.635 3.521.470.975 6.545.611.175 1.682.145.724 1.733.033.550 24.593.523.192 1.186.141 232.132.322 774.380.527 453.105.391 731.225.501 178.238.321 148.215.287 2.518.483.491 20.774.226 1.711.406.183 1.239.302.792 832.998.612 884.574.203 540.272.274 481.960.555 5.711.288.845 129.975 393.027.127 750.251.277 309.772.926 354.183.819 166.241.339 186.511.384 2.160.117.848 6.163.883 1.698.957.521 1.147.864.624 1.095.480.818 1.383.933.110 357.103.727 510.707.992 6.200.211.674 28.254.226 4.035.523.153 3.911.799.219 2.691.357.748 3.353.916.633 1.241.855.660 1.327.395.218 16.590.101.858 17.507.997 1.432.810.800 1.084.659.164 928.747.443 990.379.890 537.560.258 465.132.161 5.456.797.713 UMBRIA 3.829.759 303.365.152 308.747.197 137.081.970 469.802.021 187.578.490 104.515.557 1.514.920.145 MARCHE 5.459.993 573.602.634 431.487.763 314.443.270 346.798.918 196.610.359 212.713.388 2.081.116.325 288.319.295 1.849.843.579 1.858.654.583 813.650.913 804.828.491 553.695.063 438.608.198 6.607.600.121 315.117.043 4.159.622.165 3.683.548.707 2.193.923.595 2.611.809.320 1.475.444.170 1.220.969.303 15.660.434.304 44.117.338 467.820.697 328.900.152 164.657.534 255.362.894 159.915.130 126.599.118 1.547.372.863 7.578.614 96.664.122 114.539.751 52.494.008 150.504.821 26.099.792 44.930.955 492.812.063 267.653.303 1.558.181.446 1.952.156.667 569.669.332 1.306.522.602 863.494.155 681.492.578 7.199.170.084 99.905.881 1.295.818.998 1.167.674.695 254.234.891 700.504.366 263.455.762 421.650.310 4.203.244.904 669.050 157.015.118 227.890.214 64.912.804 240.557.651 111.867.099 100.078.272 902.990.209 66.625.865 466.327.573 732.976.456 224.241.546 439.934.648 354.076.043 358.912.243 2.643.094.374 486.550.051 4.041.827.954 4.524.137.936 1.330.210.116 3.093.386.982 1.778.907.982 1.733.663.476 16.988.684.496 250.118.516 1.187.807.062 2.734.044.529 436.810.988 619.389.909 1.313.917.493 1.051.409.625 7.593.498.121 208.217 514.645.953 961.010.468 222.601.112 722.694.848 54.255.099 198.977.303 2.674.393.000 250.326.733 1.702.453.015 3.695.054.997 659.412.100 1.342.084.757 1.368.172.592 1.250.386.927 10.267.891.121 1.306.563.966 20.026.982.509 20.611.930.495 10.396.374.533 16.946.808.867 7.546.526.127 7.265.448.474 84.100.634.971 LAZIO 173 TOTALE CENTRO ABRUZZO MOLISE CAMPANIA PUGLIA BASILICATA CALABRIA TOTALE SUD SICILIA SARDEGNA TOTALE INSUL. TOTALE NAZIONALE Tab. 30a COMUNI ENTRATA 2008 CODICI ED INCIDENZA SUI TITOLI REGIONE PIEMONTE VALLE D'AOSTA LOMBARDIA LIGURIA TOTALE NORD OCC. TRENTINO-A.A. VENETO FRIULI-V.G. EMILIA-ROMAGNA TOTALE NORD ORIENT. TOSCANA 318.677 5.189.331 30.182.877 737.316 2.049.077 0 1.671.537 1,53 0,44 3,66 % (4441, 4442, 4641, 4642) su titolo IV 0,40 29.713 8.182 605.961 0 7.000 0 0 0,01 0,03 1,52 0,01 2.263.424 3.519.018 275.729.635 865.631 2.924.184 12.611.697 214.158.570 0,72 0,21 12,11 4,72 108.127 376.138 22.490.477 2.038 4.504.247 250.000 86.581 0,74 0,07 5,94 1,07 2.719.941 9.092.669 329.008.951 1.604.985 9.484.508 12.861.697 215.916.689 0,92 0,25 9,34 3,66 cod. 2541 cod. 2542 cod. 3400 cod.4441 cod. 4442 cod. 4641 % non codificato su totale entrata cod. 4642 % (2541, 2542) su titolo II % 3400 su titolo III 0 99.373 26.966.072 0 524.354 0 11.491 0,05 0,01 5,95 0,07 406.789 2.125.270 34.730.894 327.235 947.911 163.969 855.244 0,36 0,20 4,17 0,26 88.778 471.680 11.413.704 111.244 145.057 0 0 0,01 0,07 3,68 0,07 214.704 2.208.482 89.061.418 75.299 609.684 2.794.746 24.841.968 0,10 0,21 8,13 2,05 710.271 4.904.806 162.172.088 513.778 2.227.005 2.958.715 25.708.703 0,17 0,14 6,03 0,94 174 311.630 2.288.089 15.710.098 77.681 699.143 29.333 824.808 0,32 0,24 1,69 0,16 UMBRIA 106.495 344.993 1.357.505 0 310.979 0 0 0,25 0,15 0,99 0,07 MARCHE 45.115 833.184 6.872.643 0 706.202 0 425.476 0,26 0,20 2,19 0,33 LAZIO 30.994 681.436 70.320.430 318.800 12.814 0 28.646.145 4,36 0,04 8,64 3,60 494.235 4.147.701 94.260.676 396.481 1.729.138 29.333 29.896.429 2,01 0,13 4,30 1,23 138.501 1.184.060 875.161 0 93.134 0 0 2,85 0,40 0,53 0,04 MOLISE 59.033 257.869 1.440 0 66.000 0 0 1,54 0,28 0,00 0,04 CAMPANIA 27.328 311.556 1.682.770 75.426 422.742 59.412 793.768 3,72 0,02 0,30 0,10 PUGLIA 29.576 230.166 289.344 0 24.640 0 9.834 2,38 0,02 0,11 0,00 BASILICATA 29.871 702.407 249.082 14.766 60.340 0 0 0,07 0,32 0,38 0,03 0 190.215 921.497 18.498 616.368 0 18.991 2,52 0,03 0,41 0,15 284.309 2.876.274 4.019.294 108.689 1.283.224 59.412 822.593 2,86 0,07 0,30 0,07 228.266 1.424.262 6.765.720 351.825 80.741 0 352.714 3,29 0,06 1,55 0,13 10.000 93.357 594.483 120.000 9.965 0 0 0,01 0,01 0,27 0,02 238.266 1.517.619 7.360.203 471.825 90.706 0 352.714 2,44 0,05 1,12 0,07 4.447.021 22.539.069 596.821.211 3.095.758 14.814.580 15.909.158 272.697.129 1,55 0,13 5,74 1,81 TOTALE CENTRO ABRUZZO CALABRIA TOTALE SUD SICILIA SARDEGNA TOTALE INSUL. TOTALE NAZIONALE Tab. 31 COMUNI ENTRATA 2009 TITOLI REGIONE PIEMONTE NON CODIFICATO TITOLO I TITOLO II TITOLO III TITOLO IV TITOLO V TITOLO VI TOTALE ENTRATA 165.019.766 1.585.648.131 1.378.883.827 899.880.657 1.058.923.759 552.141.995 483.988.428 2.196.708 55.113.575 132.845.532 38.664.956 112.921.384 12.808.959 44.535.995 399.087.110 148.557.446 3.397.613.703 2.793.822.824 2.188.954.086 3.059.385.742 640.571.582 1.043.178.557 13.272.083.938 34.117.747 776.497.313 675.588.605 383.649.849 342.752.504 150.648.153 210.831.747 2.574.085.917 349.891.667 5.814.872.722 4.981.140.788 3.511.149.548 4.573.983.389 1.356.170.689 1.782.534.726 22.369.743.529 24.983.336 229.732.196 767.038.571 456.562.840 782.833.596 166.945.338 149.548.649 2.577.644.526 22.531.589 1.643.102.047 1.281.517.839 805.599.791 882.922.624 524.417.002 478.618.030 5.638.708.921 759.048 383.240.249 826.036.704 301.533.535 367.908.227 208.017.901 154.577.040 2.242.072.704 6.718.203 1.712.473.300 1.247.270.053 1.060.048.053 1.066.561.300 385.032.702 504.923.865 5.983.027.476 54.992.176 3.968.547.793 4.121.863.167 2.623.744.218 3.100.225.747 1.284.412.942 1.287.667.585 16.441.453.628 42.453.680 1.321.649.265 1.135.759.179 959.719.807 947.751.104 428.154.861 433.036.877 5.268.524.774 UMBRIA 643.326 296.536.930 321.658.620 146.722.993 365.954.291 211.385.029 111.374.199 1.454.275.388 MARCHE 4.899.888 558.604.936 493.826.485 302.451.563 288.026.370 198.292.591 209.525.323 2.055.627.156 1.025.063.979 1.537.937.721 2.969.082.331 886.870.083 1.255.649.254 654.880.666 675.585.130 9.005.069.164 1.073.060.874 3.714.728.853 4.920.326.615 2.295.764.446 2.857.381.019 1.492.713.146 1.429.521.529 17.783.496.481 ABRUZZO 62.298.891 433.252.216 443.057.182 166.696.495 276.646.865 183.069.678 138.219.581 1.703.240.909 MOLISE 10.493.998 85.470.332 137.781.422 58.452.393 149.265.967 26.290.282 49.188.945 516.943.339 CAMPANIA 524.413.898 1.618.580.000 2.232.533.767 562.631.656 1.294.908.100 1.060.815.035 752.336.867 8.046.219.324 PUGLIA 218.481.107 1.253.267.339 1.255.489.415 268.166.873 627.710.800 300.351.417 431.790.343 4.355.257.293 1.382.454 149.881.208 245.172.732 70.995.975 224.683.251 120.615.006 85.142.158 897.872.783 299.560.652 459.177.861 727.143.928 204.909.373 374.101.953 367.236.691 237.492.627 2.669.623.086 1.116.631.000 3.999.628.957 5.041.178.446 1.331.852.765 2.947.316.935 2.058.378.110 1.694.170.521 18.189.156.733 387.763.143 1.128.185.977 2.918.175.854 403.270.189 523.355.610 1.378.808.096 950.045.507 7.689.604.376 2.629.927 492.189.057 1.240.173.448 225.393.035 628.978.515 56.548.270 206.149.938 2.852.062.191 390.393.070 1.620.375.034 4.158.349.302 628.663.224 1.152.334.125 1.435.356.367 1.156.195.445 10.541.666.566 2.984.968.786 19.118.153.358 23.222.858.318 10.391.174.201 14.631.241.216 7.627.031.253 7.350.089.806 85.325.516.938 VALLE D'AOSTA LOMBARDIA LIGURIA TOTALE NORD OCCIDENT. TRENTINO-A.A. VENETO FRIULI-V.G. EMILIA-ROMAGNA TOTALE NORD ORIENT. TOSCANA 175 LAZIO TOTALE CENTRO BASILICATA CALABRIA TOTALE SUD SICILIA SARDEGNA TOTALE INSUL. TOTALE NAZIONALE 6.124.486.564 Tab. 31a COMUNI ENTRATA 2009 CODICI ED INCIDENZA SUI TITOLI REGIONE PIEMONTE VALLE D'AOSTA LOMBARDIA LIGURIA TOTALE NORD OCC. TRENTINO-A.A. 112.714 4.009.341 30.078.241 189.295 2.534.885 0 15.566 2,69 0,30 3,34 % (4441, 4442, 4641, 4642) su titolo IV 0,26 25.499 8.182 615.227 0 0 0 0 0,55 0,03 1,59 0,00 2.901.406 3.891.843 193.043.996 130.738 1.612.645 429.829 15.193.839 1,12 0,24 8,82 0,57 154.058 285.128 17.408.761 22.038 341.507 0 86.581 1,33 0,07 4,54 0,13 3.193.677 8.194.495 241.146.224 342.072 4.489.037 429.829 15.295.986 1,56 0,23 6,87 0,45 cod. 2541 cod. 2542 cod. 3400 cod.4441 cod. 4442 cod. 4641 cod. 4642 % non codificato % (2541, 2542) su titolo II % codice 3400 su titolo III 0 93.957 34.727.704 0 245.083 1.128.974 97.084 0,97 0,01 7,61 0,19 VENETO 522.158 4.090.916 40.450.172 240.412 598.639 152.024 4.415.329 0,40 0,36 5,02 0,61 FRIULI-V.G. 149.629 686.003 11.170.729 115.860 34.877 29.776 5.960 0,03 0,10 3,70 0,05 EMILIA-ROMAGNA TOTALE NORD ORIENT. TOSCANA 197.880 1.949.251 84.550.584 386.861 415.570 1.500.000 2.667.719 0,11 0,17 7,98 0,47 869.667 6.820.128 170.899.190 743.133 1.294.169 2.810.774 7.186.093 0,33 0,19 6,51 0,39 176 64.908 3.743.960 28.176.982 189.500 377.380 33.333 3.801.697 0,81 0,34 2,94 0,46 UMBRIA 11.000 310.319 1.365.586 0 109.411 0 0 0,04 0,10 0,93 0,03 MARCHE 98.658 1.008.216 5.029.226 5.061 706.437 0 106.949 0,24 0,22 1,66 0,28 194.260 1.056.405 77.860.417 98.665 0 0 336.207.406 11,38 0,04 8,78 26,78 368.826 6.118.900 112.432.211 293.226 1.193.228 33.333 340.116.052 6,03 0,13 4,90 11,96 135.107 2.160.440 1.278.540 5.765 59.856 0 0 3,66 0,52 0,77 0,02 1.033 683.030 0 0 0 0 0 2,03 0,50 0,00 0,00 CAMPANIA 93.182 826.012 871.987 150.000 375.972 0 1.153.179 6,52 0,04 0,15 0,13 PUGLIA 92.141 579.404 502.357 0 227.362 0 0 5,02 0,05 0,19 0,04 BASILICATA 26.769 714.562 282.474 12.319 62.229 0 0 0,15 0,30 0,40 0,03 5.000 124.502 136.780 208.670 54.187 0 0 11,22 0,02 0,07 0,07 353.232 5.087.950 3.072.138 376.753 779.606 0 1.153.179 6,14 0,11 0,23 0,08 152.920 1.145.815 5.655.022 1.186.866 403.209 0 0 5,04 0,04 1,40 0,30 11.000 127.677 41.497 17.043 259.167 0 61.538 0,09 0,01 0,02 0,05 163.920 1.273.492 5.696.518 1.203.910 662.375 0 61.538 3,70 0,03 0,91 0,17 4.949.322 27.494.964 533.246.281 2.959.094 8.418.416 3.273.936 363.812.847 3,50 0,14 5,13 2,59 LAZIO TOTALE CENTRO ABRUZZO MOLISE CALABRIA TOTALE SUD SICILIA SARDEGNA TOTALE INSUL. TOTALE NAZIONALE Tab. 32 COMUNI SPESA 2007 TITOLO I E INCIDENZA REGIONE TITOLO I cod. 1302 cod. 1303 cod. 1304 cod. 1305 cod. 1551 cod. 1552 cod. 1571 cod. 1572 cod. 1801 % (1551, % % % % % 1303 % totale 1302 1304 1305 1552, 1801 su Tit. codici su Tit. su Tit. su Tit. 1571, su Tit. su Tit. I I I I I 1572) I su Tit. I 177 LIGURIA 1.609.151.042 17.230.484 113.570.297 8.035.376 2.586.410 2.215.038 80.833.632 64.701.850 2.607.696 537.195 1,07 7,06 0,50 0,16 9,34 0,03 18,17 LOMBARDIA 7.247.545.005 103.211.099 635.626.301 35.480.562 11.627.106 13.955.768 21.030.905 8.061.042 19.715.657 2.383.011 1,42 8,77 0,49 0,16 0,87 0,03 11,74 PIEMONTE 3.295.102.117 37.698.554 305.091.749 12.016.562 4.916.304 6.641.736 24.676.015 12.495.406 4.238.526 351.647 1,14 9,26 0,36 0,15 1,46 0,01 12,39 VALLE D'AOSTA 181.861.762 497.637 6.596.900 443.554 478.539 150.118 257.264 460.789 372.603 1.936 0,27 3,63 0,24 0,26 0,68 0,00 5,09 Tot. NORD-OCC. 12.333.659.926 158.637.774 1.060.885.248 55.976.055 19.608.360 22.962.660 126.797.816 85.719.087 26.934.483 3.273.789 1,29 8,60 0,45 0,16 2,13 0,03 12,65 EMILIA-ROMAGNA 3.462.450.101 33.032.872 163.694.231 16.670.083 4.852.484 4.017.238 9.053.063 5.613.417 11.656.007 1.028.151 0,95 4,73 0,48 0,14 0,88 0,03 7,21 FRIULI-V.G. 1.218.199.823 5.778.237 91.489.862 4.565.981 2.666.965 126.677 2.858.164 2.221.162 4.054.314 397.304 0,47 7,51 0,37 0,22 0,76 0,03 9,37 TRENTINO-A.A 1.173.855.390 2.556.036 23.103.735 2.283.993 707.619 50.675.967 21.313.998 1.255.025 3.535.509 472.182 0,22 1,97 0,19 0,06 6,54 0,04 9,02 VENETO 3.258.411.018 55.956.522 137.797.572 9.422.914 8.072.626 2.456.462 43.826.847 6.096.783 11.561.456 1.367.774 1,72 4,23 0,29 0,25 1,96 0,04 8,49 Tot. NORD-ORIENT. 9.112.916.332 97.323.666 416.085.400 32.942.970 16.299.694 57.276.342 77.052.072 15.186.388 30.807.287 3.265.411 1,07 4,57 0,36 0,18 1,98 0,04 8,19 LAZIO 3.183.653.080 101.518.998 205.569.443 12.242.410 5.750.183 7.610.011 9.981.219 1.791.426 7.956.801 2.764.127 3,19 6,46 0,38 0,18 0,86 0,09 11,16 MARCHE 1.162.788.993 30.328.706 89.243.871 7.064.375 1.112.255 2.245.276 1.499.638 1.203.193 5.183.574 1.582.998 2,61 7,67 0,61 0,10 0,87 0,14 11,99 TOSCANA 3.035.180.173 58.206.916 183.238.122 18.809.123 6.873.597 9.167.354 35.316.623 3.933.038 9.826.375 1.072.260 1,92 6,04 0,62 0,23 1,92 0,04 10,76 690.334.139 32.844.357 47.647.045 5.595.825 1.342.287 58.563 4.428.408 130.228 1.708.770 18.139 4,76 6,90 0,81 0,19 0,92 0,00 13,58 8.071.956.385 222.898.976 525.698.480 43.711.732 15.078.322 19.081.204 51.225.888 7.057.885 24.675.520 5.437.524 2,76 6,51 0,54 0,19 1,26 0,07 11,33 ABRUZZO 862.879.698 7.663.635 94.673.800 5.910.787 2.673.040 2.472.619 847.267 819.097 1.502.336 65.261 0,89 10,97 0,69 0,31 0,65 0,01 13,52 BASILICATA 409.568.468 15.203.799 44.135.682 1.021.976 1.292.642 23.970 592.958 67.513 5.857.522 3.099 3,71 10,78 0,25 0,32 1,60 0,00 16,65 CALABRIA 1.336.579.742 11.801.769 124.676.804 2.783.699 2.626.864 728.356 3.202.103 253.486 3.124.028 980.749 0,88 9,33 0,21 0,20 0,55 0,07 11,24 CAMPANIA 3.861.426.014 106.856.665 601.881.917 12.554.976 2.873.940 18.979.139 9.582.775 14.611.062 10.034.177 1.912.980 2,77 15,59 0,33 0,07 1,38 0,05 20,18 MOLISE 240.526.588 2.935.441 18.133.501 1.074.590 250.046 123.623 4.108.005 84.136 1.903.730 23.263 1,22 7,54 0,45 0,10 2,59 0,01 11,91 PUGLIA 2.309.970.065 53.730.945 406.349.506 18.271.228 3.212.998 4.229.779 11.209.033 1.177.848 6.490.625 5.547.516 2,33 17,59 0,79 0,14 1,00 0,24 22,09 Tot. MERIDIONALE 9.020.950.576 198.192.254 1.289.851.210 41.617.255 12.929.530 26.557.485 29.542.140 17.013.142 28.912.418 8.532.869 2,20 14,30 0,46 0,14 1,13 0,09 18,33 SARDEGNA 1.467.970.476 15.206.189 185.538.989 10.029.595 4.726.863 1.815.933 1.306.596 287.355 4.711.525 1.801.823 1,04 12,64 0,68 0,32 0,55 0,12 15,36 SICILIA 4.114.485.213 76.023.502 349.160.648 11.166.782 3.217.789 32.431.311 63.837.809 2.692.131 4.747.280 8.790.230 1,85 8,49 0,27 0,08 2,52 0,21 13,42 Tot. INSULARE 5.582.455.689 91.229.692 534.699.637 21.196.377 7.944.652 34.247.244 65.144.405 2.979.486 9.458.805 10.592.052 1,63 9,58 0,38 0,14 2,00 0,19 13,93 44.121.938.907 768.282.362 3.827.219.975 195.444.388 71.860.558 160.124.935 349.762.321 127.955.988 120.788.513 31.101.646 1,74 8,67 0,44 0,16 1,72 0,07 12,81 UMBRIA Tot. CENTRALE Tot. complessivo Tab. 33 COMUNI SPESA 2008 TITOLO I E INCIDENZA REGIONE TITOLO I cod. 1302 cod. 1303 cod. 1304 cod. 1305 cod. 1551 cod. 1552 cod. 1572 cod. 1801 LIGURIA 1.674.726.169 16.087.208 120.048.882 5.542.131 2.009.557 41.647.495 2.582.264 3.645.051 7,17 0,33 0,12 8,58 9,04 0,22 17,84 LOMBARDIA 8.031.388.203 121.319.166 761.370.827 31.719.348 12.385.874 15.898.364 20.120.935 9.719.437 19.624.549 71.768.740 9,48 0,39 0,15 11,54 0,81 0,89 13,25 PIEMONTE 3.622.568.509 10.905.786 4.868.803 11.304.007 23.425.143 12.436.855 5.801.300 922.441 9,44 0,30 0,13 11,03 1,46 0,03 12,52 4.637 388.301 143.195 709.206 37.007 3,33 0,17 0,20 3,90 0,64 0,02 27.685.341 150.605.109 63.946.982 28.717.319 76.373.238 9,09 0,36 0,15 10,93 2,00 0,56 13,49 VALLE D'AOSTA Tot. NORD-OCC. 195.408.864 41.950.391 341.840.328 6.509.538 324.206 388.356 13.524.091.746 179.754.110 1.229.769.575 48.491.471 19.652.590 E.-ROMAGNA 3.788.227.842 FRIULI-V.G. 1.273.237.579 397.345 37.252.691 162.204.030 478.333 106.670.730 cod. 1571 % (1551, % % % % % % 1552, totale 1801 1302 1303 1304 1305 1571, codici su Tit. su su Tit. su Tit. su Tit. 1572) su Tit. Tit. I I I I I su Tit. I I 4,56 16.280.574 4.281.538 4.550.389 11.193.670 6.016.750 17.984.060 376.805 4,28 0,43 0,11 5,81 1,05 0,01 6,87 5.597.888 93.016.791 3.225.534 3.891.420 112.055 2.536.237 2.190.907 3.631.381 147.314 7,31 0,25 0,31 8,30 0,67 0,01 8,98 2.993.766 178 TRENTINO-A.A. 1.201.462.982 18.908.194 2.098.801 498.669 50.617.270 25.424.861 1.395.946 4.272.020 710.580 1,57 0,17 0,04 2,04 6,80 0,06 8,90 VENETO 3.523.429.917 64.537.665 140.589.595 7.584.791 7.697.931 1.914.141 31.178.778 5.619.569 12.535.957 1.552.858 3,99 0,22 0,22 6,26 1,45 0,04 7,75 Tot. N.ORIENT 9.786.358.320 110.382.010 414.718.610 29.189.701 16.369.558 57.193.856 70.333.546 15.223.172 38.423.418 2.787.557 4,24 0,30 0,17 5,83 1,85 0,03 7,71 LAZIO 3.810.573.699 102.294.669 228.836.405 4.993.082 6.025.499 6.638.781 10.196.519 4.572.681 7.250.698 1.951.629 6,01 0,13 0,16 8,98 0,75 0,05 9,78 MARCHE 1.286.076.377 28.400.490 104.383.199 7.431.786 1.444.022 2.358.001 1.726.175 566.584 6.383.459 336.554 8,12 0,58 0,11 11,01 0,86 0,03 11,90 TOSCANA 3.282.740.097 73.728.359 204.928.146 25.544.153 6.957.149 7.588.889 18.607.071 29.723.105 9.373.428 895.870 6,24 0,78 0,21 9,48 1,99 0,03 11,49 49.196.144 2.360.511 1.039.845 68.399 6.358.620 77.778 1.674.658 271.276 6,64 0,32 0,14 12,99 1,10 0,04 14,14 9.120.494.611 248.131.801 587.343.894 40.329.533 15.466.515 16.654.070 36.888.385 34.940.148 24.682.243 3.455.329 6,44 0,44 0,17 9,77 1,24 0,04 11,05 3.122.731 2.913.050 2.485.411 1.665.941 830.917 2.340.014 147.802 11,47 0,33 0,31 13,09 0,78 0,02 13,89 42.719.396 681.800 1.078.601 26.928 693.703 62.619 5.689.837 34.919 10,09 0,16 0,25 13,84 1,53 0,01 15,37 9,27 0,22 0,20 10,39 0,43 0,09 10,91 6.803.867 15,59 UMBRIA Tot. CENTRALE 741.104.438 ABRUZZO 933.568.194 BASILICATA 423.587.867 43.708.284 9.032.096 107.095.654 14.126.381 CALABRIA 1.409.924.976 9.900.046 130.630.346 3.083.688 2.812.112 743.111 3.043.873 308.108 1.988.277 CAMPANIA 4.077.085.639 144.164.112 635.781.604 10.489.421 3.363.359 16.738.684 8.275.517 6.769.093 11.348.548 19.258.767 1.385.829 274.773 27.170 2.964.478 86.858 1.159.230 76.305.670 445.100.887 17.438.279 3.412.642 5.035.812 8.285.503 2.535.663 9.598.502.122 256.480.331 1.380.586.654 36.201.748 13.854.538 25.057.115 24.929.015 MOLISE 257.702.763 PUGLIA 2.496.632.683 Tot. MERID. 2.952.025 1.277.703 0,26 0,08 19,47 1,06 0,17 20,69 7,47 0,54 0,11 9,26 1,64 0,00 10,91 13.919.167 4.604.701 17,83 0,70 0,14 21,72 1,19 0,18 23,10 10.593.260 36.445.073 12.874.245 14,38 0,38 0,14 17,58 1,01 0,13 18,72 3.835.818 11,94 5.252 SARDEGNA 1.584.986.735 14.215.289 189.195.323 8.783.913 5.028.179 1.163.305 1.498.089 333.209 4.671.805 0,55 0,32 13,71 0,48 0,24 14,43 SICILIA 4.259.222.833 117.604.706 315.200.331 7.704.926 2.978.357 33.268.010 49.001.883 3.749.427 6.155.319 21.408.909 7,40 0,18 0,07 10,41 2,16 0,50 13,08 Tot. INSULARE 5.844.209.568 131.819.995 504.395.654 16.488.838 8.006.537 34.431.315 50.499.972 4.082.636 10.827.123 25.244.727 8,63 0,28 0,14 11,31 1,71 0,43 13,45 73.349.737 161.021.696 333.256.027 128.786.198 139.095.176 120.735.096 8,60 0,36 0,15 11,04 1,59 0,25 12,89 Tot. complessivo 47.873.656.367 926.568.247 4.116.814.387 170.701.291 Tab. 34 COMUNI SPESA 2009 TITOLO I E INCIDENZA REGIONE TITOLO I cod. 1302 % (1551, % % % % % % totale 1552, 1302 1303 1304 1305 1801 1571, codici cod. 1303 cod. 1304 cod. 1305 cod. 1551 cod. 1552 cod. 1571 cod. 1572 cod. 1801 su su Tit. su su su Tit. su Tit. 1572) Tit. I I Tit. I Tit. I I su Tit. I I 127.376.325 5.581.756 1.017.469 616.942 83.793.254 51.084.534 2.261.825 1.997.074 7,51 0,33 0,06 8,68 8,12 0,12 16,92 LIGURIA 1.696.001.075 13.290.927 LOMBARDIA 7.886.671.287 150.284.361 701.384.837 28.342.626 7.982.680 16.175.090 22.610.751 7.404.868 20.940.723 2.627.229 8,89 0,36 0,10 11,26 0,85 0,03 12,14 PIEMONTE 3.585.566.886 47.971.578 334.954.751 9.366.034 3.224.655 12.447.095 23.841.766 5.301.259 5.763.796 4.565.192 9,34 0,26 0,09 11,03 1,32 0,13 12,48 VALLE D'AOSTA 201.172.419 367.658 6.719.377 383.542 406.242 14.421 503.349 1.219.180 237.223 19.339 3,34 0,19 0,20 3,92 0,98 0,01 Tot. NORD-OCC. 13.369.411.667 43.673.959 12.631.047 29.253.548 130.749.120 65.009.842 29.203.567 9.208.835 8,75 0,33 0,09 10,76 1,90 0,07 12,73 211.914.524 1.170.435.290 4,91 179 EMILIA-ROMAGNA 3.822.760.840 37.857.782 179.124.716 19.324.311 4.561.111 11.058.817 10.719.502 9.356.189 19.062.301 199.510 4,69 0,51 0,12 6,30 1,31 0,01 7,62 FRIULI-V.G. 1.288.320.975 6.075.457 102.165.741 3.367.926 2.690.728 143.942 3.680.045 2.167.165 4.135.470 658.964 7,93 0,26 0,21 8,87 0,79 0,05 9,71 TRENTINO-A.A. 1.242.567.269 2.836.822 15.033.174 2.097.836 476.536 55.069.964 24.670.204 3.034.240 6.245.930 509.276 1,21 0,17 0,04 1,65 7,16 0,04 8,85 VENETO 3.432.039.944 140.912.843 137.356.819 6.283.696 4.307.731 2.143.797 28.043.110 7.696.993 13.807.252 188.435 4,00 0,18 0,13 8,42 1,51 0,01 9,93 Tot. N. ORIENT. 9.785.689.028 187.682.904 433.680.451 31.073.770 12.036.106 8,86 LAZIO 5.850.575.596 383.424.816 248.373.455 10.282.456 MARCHE 1.260.167.239 31.697.592 109.026.850 TOSCANA 3.265.222.975 72.094.953 201.032.765 2.401.632 760.299 42.023 4.924.848 106.748 2.195.257 39.145.244 11.371.355 15.480.051 31.776.478 37.570.844 24.066.093 UMBRIA 68.416.521 67.112.860 22.254.586 43.250.954 1.556.185 4,43 0,32 0,12 6,79 2,05 0,02 5.625.629 8.207.152 9.853.533 7.589.838 8.779.511 2.518.020 4,25 0,18 0,10 11,07 0,59 0,04 11,70 4.900.423 840.212 3.684.059 1.767.572 587.738 4.231.109 653.047 8,65 0,39 0,07 11,62 0,82 0,05 12,49 21.560.733 4.145.215 3.546.818 15.230.525 29.286.519 8.860.216 1.435.689 6,16 0,66 0,13 9,15 1,74 0,04 10,94 366.187 6,84 0,33 0,10 13,79 0,99 0,05 14,83 4.972.943 5,48 0,35 0,10 10,75 0,98 0,04 11,77 733.160.867 47.791.412 50.121.174 11.109.126.678 535.008.774 608.554.244 ABRUZZO 997.819.211 10.098.389 117.616.453 3.369.779 2.716.461 2.718.213 1.236.540 275.331 1.489.849 1.613.597 11,79 0,34 0,27 13,41 0,57 0,16 14,14 BASILICATA 428.254.256 15.700.918 45.535.224 595.970 1.150.985 35.517 815.914 128.978 6.859.399 23.620 10,63 0,14 0,27 14,71 1,83 0,01 16,54 9,69 0,32 0,15 10,81 0,47 0,29 11,57 5.377.363 17,43 0,24 0,08 20,30 0,94 0,13 21,36 8,69 0,22 0,11 10,75 1,54 0,00 12,29 4.938.833 18,15 0,68 0,08 21,91 1,36 0,20 23,47 32.926.284 16.061.669 15,42 0,37 0,12 18,17 Tot. CENTRALE CALABRIA 1.409.229.379 9.199.702 136.573.354 4.513.063 2.117.202 656.402 2.617.765 387.127 2.939.998 CAMPANIA 4.280.831.710 109.491.225 746.120.728 10.165.041 3.295.232 13.738.202 7.384.251 8.133.454 10.784.425 MOLISE 264.629.778 4.595.334 22.984.639 573.661 297.901 29.836 3.635.502 80.698 329.498 PUGLIA 2.519.108.245 75.441.718 457.341.538 17.134.787 2.128.878 8.523.423 8.346.191 6.957.690 10.523.114 Tot. MERIDIONALE 9.899.872.579 36.352.300 11.706.658 25.701.592 24.036.163 15.963.277 1,00 0,16 19,33 SARDEGNA 1.677.017.831 14.586.480 219.792.950 6.325.661 4.953.774 438.932 1.138.036 919.770 5.101.376 2.231.094 13,11 0,38 0,30 14,65 0,45 0,13 15,23 SICILIA 4.319.273.009 114.902.962 334.874.418 38.096.223 6.876.144 29.669.319 62.115.363 8.191.200 6.948.451 6.553.352 7,75 0,88 0,16 11,45 2,48 0,15 14,08 Tot. INSULARE 5.996.290.840 129.489.442 554.667.367 44.421.884 11.829.918 30.108.251 63.253.398 9.110.970 12.049.828 8.784.446 9,25 0,74 0,20 12,35 1,91 0,15 14,40 50.160.390.791 1.288.622.930 4.293.509.287 194.667.157 59.575.084 168.959.963 316.928.021 149.909.520 141.496.726 40.584.079 8,56 0,39 0,12 11,64 1,55 0,08 13,27 Tot. complessivo 224.527.286 1.526.171.935 4.103.214 5.043 Tab. 35 COMUNI SPESA 2007 TITOLO II E INCIDENZA REGIONE LIGURIA TITOLO II 550.161.324 cod. 2041 cod. 2042 60.000 LOMBARDIA 8.942.615.092 PIEMONTE 1.913.197.719 1.200.000 VALLE D'AOSTA 136.484.511 cod. 2071 cod. 2081 cod. 2751 289.342 102.385 108.571.277 0 1.671.458.405 1,40 1,92 2,32 5,63 1,67 0,69 1,25 3,62 3.923.804 6.475.662 2.360.880 22.783.426 58.295.969 3,90 4,70 0,23 8,82 293.232 0,04 1,05 0,00 1,09 981.837 14.909.006 62.225.097 141.804.541 7.856.099 20.158.576 34.783.494 17.620.702 42.669.521 68.781.993 0 0 0 0 19.665.580 11.918.535 13.363.070 2.798.119 180 0 0 TRENTINO-A.A 943.585.944 0 497.647 803.462 419.975 VENETO 1.497.205.638 942.600 1.307.840 381.663 550.712 1.404.261 16.400.441 3.501.693 Tot. N. ORIENT 4.716.365.708 LAZIO 1.254.726.996 MARCHE TOSCANA UMBRIA Tot. CENTRALE 481.341 1,42 1,12 4,55 2.190.535 1,14 0,99 2,69 4,82 318.618 0,72 0,51 0,43 1,67 3.871.380 2.526.578 11.054.942 581.532 7.719.427 639.930 1.227.235 1,90 1,08 0,18 3,16 7.675.327 2.452.561 2.507.291 5.616.337 19.726.094 1,94 2,02 0,21 4,17 942.600 21.471.066 13.103.660 16.930.257 4.675.083 23.147.416 9.041.035 33.426.172 7.738.141 19.704.697 9.245.545 23.462.482 1,49 1,28 1,11 3,88 3.174.384 1,49 3,16 10,11 14,76 11.581 482.425 0 7.613.105 0 0 11.581 134.938.736 45.466 0 7.702.307 964.464 12.494.511 735.617 795.596 1.462.547 0,45 0,92 1,56 5.218.724 6,25 3,11 0,72 10,08 4.956 156.677 0,50 0,38 0,00 0,88 984.045 8.671.035 5.852.741 22.662.548 2.925.831 75.036.266 12.452.379 19.014.677 46.295.576 10.012.333 2,88 2,37 3,91 9,16 0,61 2,58 0,14 3,33 0 0 52.505 370.077 1.360.007 1.624.746 48.670 35.639.656 9.855.368 0 107.999 5.195.544 965.949 923.261 4.820.035 804.014 67.510 9.311.518 2.380.244 65.920.355 8.162.317 17.787.506 984.045 68.243 244.343 2,01 2.828.299 160.980 472.157 135.283 74.797 898.585 1.725.144 525.854.266 600.393.775 582.842 3.989.199 1.319.815.460 3.700.790.497 424 2.740.312 2.768.421 10.706.705 3.805.463 7.752.834 604.115.721 0 546 25.783 FRIULI-V.G. 0 126.843.206 0 2.596.499 31.668 755.985 3.361.120 cod. 2901 626.128 59.644 57.092.569 11.286.535 2.218.259 3.205.574 cod. 2801 cod. 2802 9.566.663 0 3.327.143 1.031.306 cod. 2782 % (2041, % 2042, totale 2071, codici 2081) su su Tit. II Tit. II 5.801.031 310.809 128.494 cod. 2781 % (2801, 2802, 2901, 2902) su Tit. II 663.957 2.446.969 5.004.034 127.159.196 4.580.752 13.028.774 26.969.004 11.417.361 14.010.267 2.746.767 Tot. NORD-OCC. 11.542.458.646 1.362.385 111.607.385 E.ROMAGNA 7.070 12.402.393 cod. 2752 % (2751, 2752, cod. 2902 2781, 2782) su Tit. II 2.560.360 1.929.700 212.552 ABRUZZO 444.555.825 0 380.000 7.179 216.156 19.880 53.304 508.462 2.114.169 157.214 262.391 BASILICATA 267.354.340 0 0 0 422.648 160.134 124.815 0 766.618 90.069 44.459 53.464 253.339 0,39 0,17 0,16 0,72 438.838 6.713.914 511.645 326.483 1.143.090 3.388.702 1,65 1,22 0,17 3,04 2.636.373 39.290.208 1,26 2,67 0,11 4,03 CALABRIA 440.538.923 0 0 12.241 747.469 52.808 78.380 CAMPANIA 1.767.911.685 590 1.484.564 0 421.655 131.986 4.423.851 MOLISE 146.707.426 0 0 0 316.930 0 37.433 PUGLIA Tot. MERIDIONALE 806.556.427 0 8.100 9.505 5.965.134 1.041 325.334 3.873.624.625 590 1.872.664 28.925 8.089.992 365.849 830.102.850 0 400.167 0 857.442.080 0 694.159 1.687.544.930 0 1.094.327 837.861 16.851.393 61.232 1.387.255 621.475 4.631.934 0 36.618 49.008 25.183.620 2.332.149 1.165.999 0 18.525.586 304.323 1,01 12,65 0,22 13,88 2.958.665 3,17 0,84 0,74 4,75 4.458.280 75.160.980 1,56 2,32 0,26 4,13 195.871 1.633.335 1.603.998 1,66 0,46 0,05 2,17 5.638.672 1.064.020 2.078.774 4.482.224 1.133.815 1,33 1,02 0,10 2,46 330.819 19.178.202 1.411.702 2.274.645 6.115.559 2.737.813 1,50 0,74 0,08 2,31 Tot. complessivo 25.520.784.406 2.317.155 270.984.179 15.140.643 48.745.935 78.131.958 193.375.390 22.049.185 200.816.185 60.098.269 65.082.604 108.784.481 180.155.601 1,94 1,62 1,32 4,88 SARDEGNA SICILIA Tot. INSULARE 1.823 5.043.117 1.895.401 53.016.969 3.712.552 6.467.883 321.031 10.744.479 2,93 0 27.159 42.176 143.823 5.013.188 690.610 42.176 145.646 5.013.188 717.769 240.481 13.539.530 90.339 347.682 Tab. 36 COMUNI SPESA 2008 TITOLO II E INCIDENZA REGIONE LIGURIA % (2751, 2752, TITOLO II cod. 2041 cod. 2042 cod. 2071 cod. 2081 cod. 2751 cod. 2752 cod. 2781 cod. 2782 cod. 2801 cod. 2802 cod. 2901 cod. 2902 2781, 2782) su Tit. II 593.734.889 305.228 0 3.174 22.056.155 246.337 514.497 128.590 3.727.089 11.620.687 4.324.784 692.157 28.735 3,34 LOMBARDIA 4.919.354.486 PIEMONTE 1.515.266.780 1.215.624 VALLE D'AOSTA Tot. NORD-OCC. 134.984.891 50.000 71.542.358 0 TRENTINO-A.A. 581.458.471 0 968.731.972 1.334.418 181 VENETO 1.385.553.455 Tot. N.-ORIENT. 4.465.467.793 3.451.418 LAZIO 1.491.053.695 MARCHE TOSCANA UMBRIA Tot. CENTRALE 0 7.163.341.045 1.570.853 75.178.310 EMILIA-ROMAGNA 1.529.723.894 1.500.000 FRIULI-V.G. 3.635.952 440.746.608 617.000 4.198.766 0,74 1,79 1,55 4,08 3,72 3,26 0,34 7,32 1.611.684 0,14 1,92 0,00 2,06 980.809 25.848.008 61.904.926 11.831.163 39.944.299 28.684.797 24.241.316 19.683.414 30.363.922 37.709.795 1,57 1,98 1,45 5,00 0 110.502 5.114.841 0 563.888 0 4.378.694 8.418.005 0 20.584 168.104 198.394 4.153.352 4.992.900 1,80 1,17 2,19 5,16 379.782 2.596.917 22.722 115.142 0,52 0,14 1,32 1,98 5.141.777 1.298.652 9.361.689 5.005.097 3.713.749 1,69 1,71 0,20 3,60 675.198 1.349.474 15.332.307 2.561.964 7.601.462 3.134.573 11.823.838 1,94 1,18 0,60 3,72 6.752.231 8.459.883 32.869.341 8.226.079 10.336.621 2.987.588 31.219.798 10.664.400 28.918.566 12.315.745 20.645.630 1,65 1,15 1,15 3,96 0 462.665 226.077 7.468.314 92.160 555.386 14.329 577.047 0 152.629 855.204 6.945.160 5.549.778 1.650.000 529.907 726.938 0 280.375.023 0 1.210.806.911 0 2.917.439 490.819.310 258.000 820.344 258.000 284.112.805 0 0 40.757 832.396 289.257 360.000 2.439.828 592.857 78.968 30.638 359.308 33.341.658 267.642 3.789.900 91.979.934 1.575.059 2,53 6,35 778.364 364.474 3.965.240 205.043 1.728.155 1,26 0,59 0,64 2,48 3.454.360 20.650.865 433.374 225.198 1.700.000 14.420.108 13.074.593 1.060.959 28.548.896 6.014.234 18,81 27,69 4.026.793 3,23 4,31 0,40 7,94 290.830 35.534 1,07 0,25 0,22 1,54 586.026 4.180.585 16.610.496 13.558.967 2.198.631 64.358.510 6.696.035 14.385.635 113.126.672 7.365.541 2,41 4,15 7,96 14,52 51.592 999.346 0,50 0,41 0,01 0,93 828 4.654 0 353.004.688 0 BASILICATA 277.951.633 0 0 0 CALABRIA 495.240.586 0 1.500.000 9.080 CAMPANIA 1.722.567.530 0 538.344 76.803 238.204 162.817.413 0 0 0 277.908 PUGLIA 735.722 38.964.826 9.358.498 ABRUZZO MOLISE 222.999 850.883 20.579.014 4.182.039 10.655.649 17.734.136 % (2041, % 2042, totale 2071, codici 2081) su Tit. su II Tit. II 3,77 7,35 4.534.877 11.739.235 31.870.609 162.150 739.789 6.583.807 24.718.491 6.551.777 2.160.877 1.046.738 10.715.076 6.424.002 0 3.633.426.524 815.485 3.681.351 56.320.749 10.017.055 % (2801, 2802, 2901, 2902) su Tit. II 0,25 590 27.422 765.135 116.148 0 306.922 99.346 0 40.281 2.610 42.312 342.135 466.480 40.383 82.853 304.710 999.998 59.276.127 228.680 515 730.904 4.219.876 18.815 93.314 437.258 1.750.000 2.034.583 18.000 49.686 3.176.135 240.610 1.520.297 86.598 12.693 1.374.110 0 1.732.050 0,65 0,64 0,01 1,31 144.199 454.258 6.925.966 936.430 1.847.375 1,58 0,59 0,40 2,57 4.949.295 19.827.721 1,54 4,94 0,05 6,52 1.200 21.114.541 1,14 12,98 9.896.519 2,04 1,66 0,08 3,79 6.006.892 55.417.552 1,48 3,26 0,10 4,85 2.199.267 1.802.636 22.250.507 24.989 287.670 1.443.164 28.305 271.241 15.909.235 879.280.192 0 0 Tot. MERID. 3.890.862.043 0 2.038.344 SARDEGNA 886.738.125 0 0 0 0 260.507 318.412 0 194.391 298.724 9.653.459 814.747 1.929.384 1,14 0,37 0,00 1,52 SICILIA 817.968.828 0 443.141 157 235.353 553.388 693.888 4.787.291 1.801.829 127.917 4.832.964 32.809.825 2.402.312 1,41 4,46 0,08 5,95 Tot. INSULARE 1.704.706.952 0 443.141 157 235.353 813.895 1.012.301 4.787.291 1.996.220 426.641 14.486.423 33.624.572 4.331.696 1,27 2,33 0,04 3,65 Tot. complessivo 20.857.804.358 5.280.271 368.524.831 10.118.003 64.914.487 93.125.700 96.695.762 52.636.648 128.760.683 45.097.499 126.897.316 195.437.803 125.470.213 1,69 2,45 2,15 6,29 91.128 1.781.200 5.570.304 59.956.711 2.718.839 2.501.357 3.069.108 49.423.278 68.375 0,17 14,29 Tab. 37 COMUNI SPESA 2009 TITOLO II E INCIDENZA REGIONE LIGURIA LOMBARDIA PIEMONTE V.D'AOSTA Tot. N. OCC. % (2751, 2752, TITOLO II cod. 2041 cod. 2042 cod. 2071 cod. 2081 cod. 2751 cod. 2752 cod. 2781 cod. 2782 cod. 2801 cod. 2802 cod. 2901 cod. 2902 2781, 2782) su Tit. II 1.390.545.930 600.000 2.634.137 70.206 167.000 40.673.635 6.473.395 9.314.095 2.961.221 15.184.835 1.010.204 6.058.083 27.131.796 4,27 145.018.695 0 0 0 0 56.525 25.020 3.551.223.239 4.964.015 40.870.926 2.247.332 1.408.361 4.624.036 21.495.633 6.692.877 55.557 9.491.417 95.923 4.433.129 6.400.547 521.537.869 0 0 9.514.220 5.608.325.734 5.564.015 53.019.283 2.373.095 11.066.778 45.393.594 182 E.ROMAGNA 998.152.532 0 285.567 11.927 10.375.433 FRIULI-V. G. 1.286.410.277 0 874.929 2.022.088 TRENT.A. A. 613.677.678 0 0 1.006.160 VENETO 1.344.371.709 3.000.000 4.872.497 Tot. N.ORIENT 4.242.612.197 3.000.000 6.032.993 LAZIO 32.458.682 22.432.539 404.990 % (2801, 2802, 2901, 2902) su Tit. II 3,55 % (2041, 2042, 2071, 2081) su Tit. II 0,25 % totale codic i su Tit. II 8,07 464.749 1.759.091 200.000 80.270 0,34 1,73 0,00 2,06 18.986.179 86.640.093 7.900.375 16.194.376 6.518.061 1,46 3,30 1,39 6,15 120.364 824.940 285.382 2,83 0,55 3,65 7,03 23.277.399 34.015.509 2,26 3,07 1,28 6,61 3.832.023 1.622.199 26.184.412 103.911.876 10.790.034 665.543 4.284.901 1.860.200 7.421.009 268.273 8.911.402 1.650.734 8.563.756 1,43 1,94 1,07 4,44 285.586 3.985.090 9.206.286 2.112.377 7.853.240 2.237.179 612.602 999.347 3.608.017 1,80 0,58 0,25 2,63 1.343.417 504.149 1.315.885 155.684 2.364.323 143.436 864.906 19.315 313.996 0,71 0,22 0,38 1,31 3.500.000 22.016.220 1.718.095 14.617.100 5.962.659 12.070.948 5.670.431 985.862 3.382.415 3.598.859 2,56 1,01 2,48 6,05 6.540.174 34.020.656 6.872.878 29.424.172 10.090.920 29.709.520 8.319.319 11.374.773 6.051.811 16.084.629 1,79 0,99 1,17 3,95 1.138.081.349 0 154.220 200.000 0 699.459 42.105.019 7.841.971 13.291.028 3.624.192 5,02 4,51 0,03 9,55 MARCHE 418.880.222 0 0 0 25.000 0 316.590 64.286 1.643.448 2.605.597 10.311 251.328 115.883 0,48 0,71 0,01 1,20 TOSCANA 410.648.658 0 0 0 4.827.886 9.346 77.473 48.108 1.731.775 845.342 56.790 1.096.208 637.912 0,45 0,64 1,18 2,27 3.322.609 16.350.649 29.376 67.073.423 1.152.341 2,96 4,29 12,23 19,48 13.127.877 37.617.058 16.664.945 81.711.987 5.530.328 3,03 3,59 6,25 12,88 18.142 130.630 0,77 0,09 0,20 1,06 300 13.020.307 1,50 7,91 0,08 9,49 UMBRIA 1.972.487.984 0 241.174.920 74 54.117 490.535 54.362.117 249.876 Tot. CENTR. 3.940.098.212 0 241.329.140 6.430.045 17.815.470 16.568.467 200.074 4.907.004 1.199.340 96.861.199 8.204.241 ABRUZZO 360.935.509 0 600.000 59.561 58.214 0 0 138.932 2.650.876 113.103 61.382 BASILICATA 164.850.014 0 0 3.000 125.104 9.946 0 78.149 2.379.203 0 23.717 1.707.878.333 0 400.000 7.344 115.207 634.990 9.155.174 843.452 34.580.929 457.546 190.534 14.623.341 8.419.813 2,65 1,39 0,03 4,07 CAMPANIA 859.843.351 0 175.600 1.134 812.598 0 22.581 388.870 25.539.989 6.901 809.818 305.331 3.699.214 3,02 0,56 0,12 3,69 MOLISE 256.703.762 0 0 0 1.170 56.863 103.030 12.000 593.129 2.774 101.966 500 457.598 0,30 0,22 0,00 0,52 PUGLIA 510.349.790 0 0 18.045 562.662 28.202 103.852 1.555.240 8.617.669 900.511 107.349 1.278.844 4.084.077 2,02 1,25 0,11 3,38 Tot. MERID. 3.860.560.758 0 1.175.600 89.084 1.674.955 730.000 9.384.637 3.016.643 74.361.795 1.480.836 1.294.767 16.226.458 29.811.640 2,27 1,26 0,08 3,61 SARDEGNA 819.172.478 0 931.725 14.312.601 132.885 649.491 168.031 26.979 3.145.633 6.731.848 2.462.947 50.286.634 711.048 0,49 7,35 1,88 9,71 SICILIA 798.875.910 0 0 196.000 309.989 663.415 9.217.046 229.484 28.038 539.115 2.086.690 1,30 0,36 0,00 1,66 Tot. INSULARE 1.618.048.388 0 931.725 14.312.601 132.885 845.491 478.020 690.394 12.362.679 6.961.333 2.490.985 50.825.750 2.797.738 Tot. 19.269.645.290 8.564.015 302.488.742 23.515.029 51.802.278 55.041.303 168.606.710 44.434.737 155.746.284 158.290.422 42.615.504 178.093.404 88.239.844 complessivo 0,89 3,90 0,95 5,74 2,20 2,42 2,01 6,63 CALABRIA 0 0 Tab. 38 PROVINCE 2007 ENTRATE TITOLI E INCIDENZE REGIONE PIEMONTE TITOLO II TITOLO III cod. 2541 TITOLO IV cod. 2542 cod. 3400 cod. 4441 cod. 4442 cod. 4641 cod. 4642 % % (4441, (2541, % 3400 4442, su Tit. 2542) 4641, III su Tit. 4642) II su Tit. IV 460.249.820 53.169.160 152.767.819 187.361 0 4.094.655 0 309.874 0 0 0,04 7,70 0,20 0 0 0 0 0 0 0 0 0 0 0,00 0,00 0,00 LOMBARDIA 460.114.697 161.061.924 446.869.070 44.167 19.401 6.221.215 545.050 42.700.447 0 0 0,01 3,86 9,68 LIGURIA 131.431.088 24.804.392 88.779.894 0 0 2.583.037 0 5.744 0 0 0,00 10,41 0,01 19.401 12.898.907 545.050 43.016.066 0 0 0,02 5,40 6,33 VALLE D'AOSTA Totale NORD-OCC. TRENTINO-A. A. 1.051.795.605 239.035.475 688.416.784 231.528 0 0 0 0 0 0 0 0 0 0 0,00 0,00 0,00 VENETO 231.456.971 46.616.772 180.357.469 0 56.375 2.692.329 0 0 0 18.000.000 0,02 5,78 9,98 FRIULI-V.GIULIA 209.672.049 24.605.476 114.887.513 0 70.000 735.845 0 4.500.000 0 0 0,03 2,99 3,92 EMILIA-ROMAGNA 213.733.177 45.901.859 384.970.148 0 2.150 3.000.621 25.000 0 120.000 0 0,00 6,54 0,04 654.862.197 117.124.107 680.215.131 0 128.525 6.428.794 25.000 4.500.000 120.000 18.000.000 0,02 5,49 3,33 Totale N.ORIENT. TOSCANA 183 469.059.871 73.632.427 287.977.978 0 578.586 1.483.364 0 500.000 0 0 0,12 2,01 0,17 UMBRIA 90.183.041 12.168.286 32.277.466 0 32.986 4.450 0 0 0 0 0,04 0,04 0,00 MARCHE 195.056.089 23.756.489 110.405.312 0 0 141.366 0 0 0 0 0,00 0,60 0,00 240.506.214 41.695.629 178.663.150 0 0 0 0 0 0 0 0,00 0,00 0,00 994.805.215 151.252.831 609.323.906 0 611.572 1.629.179 0 500.000 0 0 0,06 1,08 0,08 LAZIO Totale CENTRALE ABRUZZO 93.135.197 16.098.774 68.740.461 0 0 0 139.134 0 0 0 0,00 0,00 0,20 MOLISE 41.350.193 3.076.171 19.370.954 0 0 0 0 0 0 0 0,00 0,00 0,00 CAMPANIA 526.284.222 40.705.319 248.103.873 0 393.538 175.140 0 0 0 0 0,07 0,43 0,00 PUGLIA 184.406.086 15.486.285 93.422.475 0 0 5.293 0 0 0 0 0,00 0,03 0,00 85.301.886 5.614.142 50.158.701 0 76.818 0 0 0 0 0 0,09 0,00 0,00 286.823.224 22.514.727 71.793.365 0 32.925 0 0 0 0 0 0,01 0,00 0,00 1.217.300.810 103.495.418 180.433 139.134 BASILICATA CALABRIA Totale MERID. 551.589.830 0 503.281 0 0 0 0,04 0,17 0,03 SICILIA 420.158.150 20.007.026 40.389.572 0 1.401 0 0 0 0 0 0,00 0,00 0,00 SARDEGNA 228.431.021 9.233.544 62.348.629 0 0 0 0 0 0 0 0,00 0,00 0,00 648.589.171 29.240.570 102.738.201 0 1.401 0 0 0 0 0 0,00 0,00 0,00 4.567.352.998 640.148.401 2.632.283.851 231.528 1.264.180 21.137.314 709.183 48.016.066 120.000 18.000.000 0,03 3,30 2,54 Totale INSULARE Totale complessivo Tab. 39 PROVINCE 2008 ENTRATE TITOLI E INCIDENZE REGIONE PIEMONTE TITOLO II TITOLO III TITOLO IV cod. 2541 cod. 2542 cod. 3400 % % (4441, (2541, % 3400 4442, cod. 4442 cod. 4641 cod. 4642 2542 ) su Tit. 4641, III su Tit. 4642) II su Tit. IV cod. 4441 423.637.434 59.302.534 99.136.756 0 103.054 4.484.953 0 526.028 0 0 0,02 7,56 0,53 0 0 0 0 0 0 0 0 0 0 0,00 0,00 0,00 LOMBARDIA 424.492.218 148.823.863 594.502.276 4.295 5.174 5.797.912 837 258.113 8.109.333 0 0,00 3,90 1,41 LIGURIA 153.414.564 25.168.144 73.336.622 0 17.272 1.889.473 0 55.795 0 0 0,01 7,51 0,08 1.001.544.216 233.294.542 766.975.655 4.295 125.500 12.172.337 837 839.935 8.109.333 0 0,01 5,22 1,17 VALLE D'AOSTA Totale NORD-OCC. TRENTINO-A. A. 0 0 0 0 0 0 0 0 VENETO 219.760.730 54.818.930 202.544.629 0 18.914 6.787.978 0 528.915 FRIULI-VENEZIA GIULIA 220.241.499 39.956.010 130.119.536 0 4.635 815.183 0 2.414.477 8.122 313.179 EMILIA-ROMAGNA 0 0 0,00 0,00 0,00 0 20.000.000 0,01 12,38 10,14 0 0 0,00 2,04 1,86 120.000 0 0,00 3,57 0,09 120.000 20.000.000 0,00 6,26 2,85 231.326.609 62.271.661 487.482.729 0 1.550 2.220.926 671.328.839 157.046.600 820.146.894 0 25.099 9.824.087 355.360.010 83.899.612 231.622.115 68.013 1.092.326 1.818.625 0 0 0 0 0,33 2,17 0,00 UMBRIA 75.131.473 12.857.157 21.141.501 0 53.307 4.450 0 0 0 0 0,07 0,03 0,00 MARCHE 116.927.274 22.610.912 102.886.290 0 21.000 118.372 0 0 0 0 0,02 0,52 0,00 83.496.867 46.586.689 38.102.216 0 0 111.290 0 0 0 0 0,00 0,24 0,00 630.915.623 165.954.371 393.752.122 68.013 1.166.633 2.052.737 0 0 0 0 0,20 1,24 0,00 ABRUZZO 77.805.005 15.524.683 81.400.191 0 0 342.186 13.330 132.509 0 0 0,00 2,20 0,18 MOLISE 28.001.916 3.619.336 18.835.868 0 0 0 0 0 0 0 0,00 0,00 0,00 CAMPANIA 464.640.415 35.521.097 116.715.731 0 613.020 719.884 0 0 0 0 0,13 2,03 0,00 PUGLIA 193.045.604 24.996.691 83.802.488 0 28.750 0 0 0 0 0 0,01 0,00 0,00 0,00 Totale N. ORIENT. TOSCANA 184 LAZIO Totale CENTRALE 8.122 3.256.571 BASILICATA 125.085.630 4.444.588 51.188.923 0 36.302 0 0 0 0 0 0,03 0,00 CALABRIA 310.199.906 23.122.024 116.436.254 10.000 40.410 0 0 0 0 0 0,02 0,00 0,00 1.198.778.477 107.228.418 468.379.455 10.000 718.482 1.062.070 13.330 132.509 0 0 0,06 0,99 0,03 SICILIA 420.951.189 23.390.796 28.699.943 0 1.468 0 0 0 0 0 0,00 0,00 0,00 SARDEGNA 168.087.631 11.802.945 61.977.323 0 0 148.133 0 0 0 0 0,00 1,26 0,00 589.038.819 35.193.741 90.677.266 0 1.468 148.133 0 0 0 0 0,00 0,42 0,00 22.289 4.229.016 8.229.333 20.000.000 0,05 3,62 1,28 Totale MERID. Totale INSULARE Totale complessivo 4.091.605.973 698.717.672 2.539.931.392 82.308 2.037.182 25.259.365 Tab. 40 PROVINCE 2009 ENTRATE TITOLI E INCIDENZE REGIONE PIEMONTE TITOLO II TITOLO III TITOLO IV cod. 2541 cod. 2542 % % (4441, (2541, % 3400 4442, cod. cod. 4442 cod. 4641 cod. 4642 2542) su Tit. 4641, 4441 III su Tit. 4642) II su Tit. IV cod. 3400 396.412.814 48.929.305 114.045.752 0 170.508 2.580.184 0 0 0 0 0,04 5,27 0,00 0 0 0 0 0 0 0 0 0 0 0,00 0,00 0,00 LOMBARDIA 390.615.569 133.347.611 266.862.547 181.169 11.403 3.740.649 0 516.457 6.390.667 500.000 0,05 2,81 2,78 LIGURIA 161.292.261 27.715.312 60.888.418 0 0 1.500.338 0 38.527 0 0 0,00 5,41 0,06 948.320.644 209.992.228 441.796.717 181.169 181.912 7.821.171 0 554.984 6.390.667 500.000 0,04 3,72 1,69 VALLE D'AOSTA Totale NORD-OCC. TRENTINO-A. A. 0 0 0 0 0 0 0 0 0 0 0,00 0,00 0,00 VENETO 272.840.010 65.217.339 179.040.022 0 0 3.739.790 0 226.678 0 0 0,00 5,73 0,13 FRIULI-V. GIULIA 230.829.438 49.210.277 165.781.208 0 546.846 950.721 0 1.305.346 0 0 0,24 1,93 0,79 EMILIA-ROMAGNA 308.447.167 60.005.274 342.843.115 0 5.300 3.296.031 0 0 120.000 0 0,00 5,49 0,04 812.116.615 174.432.890 687.664.344 0 552.146 7.986.543 0 1.532.024 120.000 0 0,07 4,58 0,24 366.635.115 95.961.242 226.338.073 68.011 865.502 1.544.939 0 0 0 0 0,25 1,61 0,00 UMBRIA 83.590.249 13.155.286 18.934.104 0 95.069 4.450 0 0 0 0 0,11 0,03 0,00 MARCHE 166.362.738 24.184.070 78.512.433 0 45.830 126.938 0 0 0 0 0,03 0,52 0,00 LAZIO 274.771.902 39.213.947 74.605.533 0 0 0 0 0 0 0 0,00 0,00 0,00 891.360.004 172.514.544 398.390.143 68.011 1.006.400 1.676.327 0 0 0 0 0,12 0,97 0,00 70.461.480 14.647.132 40.996.803 0 0 0 0 28.164 0 0 0,00 0,00 0,07 29.934.478 3.803.666 23.729.152 0 0 0 0 0 0 0 0,00 0,00 0,00 CAMPANIA 476.270.647 37.645.067 99.682.009 0 715.601 175.140 0 0 0 0 0,15 0,47 0,00 PUGLIA 211.019.804 17.983.812 79.206.446 0 80.500 674.434 0 0 0 0 0,04 3,75 0,00 BASILICATA 120.595.928 5.288.906 38.812.249 0 30.000 0 0 0 0 0 0,02 0,00 0,00 CALABRIA Totale MERIDIONALE SICILIA 270.123.128 29.143.171 106.366.220 10.000 0 0 0 0 0 0 0,00 0,00 0,00 1.178.405.466 108.511.754 388.792.880 10.000 826.101 849.574 0 28.164 0 0 0,07 0,78 0,01 0,98 Totale NORDORIENT. TOSCANA 185 Totale CENTRALE ABRUZZO MOLISE SARDEGNA Totale INSULARE Totale complessivo 361.018.303 19.815.937 30.679.634 0 1.452 0 0 300.598 0 0 0,00 0,00 194.093.890 16.205.343 40.764.627 0 0 74.067 0 0 0 0 0,00 0,46 0,00 555.112.192 36.021.280 71.444.261 0 1.452 74.067 0 300.598 0 0 0,00 0,21 0,42 4.385.314.921 701.472.696 1.988.088.345 259.181 2.568.011 18.407.681 0 2.415.770 6.510.667 500.000 0,06 2,62 0,47 Tab. 41 PROVINCE SPESE 2007 TITOLO I ED INCIDENZE REGIONE PIEMONTE LOMBARDIA LIGURIA Totale NORD-OCC. TITOLO I cod. 1302 cod. 1303 cod. 1304 cod. 1305 cod. 1551 776.442.185 51.735.828 47.240 2.134.295 804.721 0 1.204.653.828 114.956.295 528.219 1.302.891 271.546.179 53.713.531 cod. 1571 cod. 1572 1.764.816 1.146.402 64.727.995 4.240.083 3.260.961 492.697 3.631.466 17.025.705 153.419 1.615.178 1.066.685 1.017.374 1.800.560 2.038.325 576.211 3.590.605 6.659.982 4.327.646 3.274.887 6.578.428 22.222.516 40.284.081 8.398.030 752 2.252.642.192 220.405.654 VENETO 559.868.166 48.913.199 13.778 69.131 2.701.819 FRIULI-VENEZIA GIULIA 251.914.648 110.653.924 6.085 335.219 534.722 EMILIA-ROMAGNA cod. 1552 0 6,66 0,01 0,27 % (1302, 1303, 1304, 1305) su Tit. I 0,10 7,05 0 % % % % 1302 1303 1304 1305 cod. 1801 su Tit. su su su I Tit. I Tit. I Tit. I % (1551, % 1552, 1801 1571, su 1572) Tit. I su Tit. I 8,71 0,00 9,54 0,04 0,11 0,35 10,05 2,03 0,00 96.970 19,78 0,00 0,06 0,59 20,43 2,18 0,04 83.792.026 96.970 9,78 0,03 0,16 0,30 10,26 4,35 0,00 5.955.670 0 8,74 0,00 0,01 0,48 9,23 13,73 0,00 361.467 43,93 0,00 0,13 0,21 44,27 2,71 0,14 0 423.192 30.000 6.365.704 88.151 1.608.482 2.895.030 28.999.187 0 1,92 0,01 0,06 0,35 2,34 5,29 0,00 22.310.666 42.315.755 11.323.060 41.320.562 361.467 11,88 0,00 0,05 0,38 12,31 8,11 0,02 634.584.499 12.203.616 35.977 380.998 2.237.352 1.446.367.313 171.770.739 55.840 785.348 5.473.893 TOSCANA 754.815.624 135.740.065 217.056 1.256.466 675.737 344.314 3.697.994 1.453.809 32.622.259 2.386 17,98 0,03 0,17 0,09 18,27 5,05 0,00 UMBRIA 170.056.395 19.318.450 8.831 10.200 0 168.348 2.353.511 516 14.831.798 0 11,36 0,01 0,01 0,00 11,37 10,20 0,00 MARCHE 297.644.095 61.016.800 5.484 206.600 21.587 0 48.393 51.356 3.004.716 26 20,50 0,00 0,07 0,01 20,58 1,04 0,00 50.535 5.181 2.608.658 377.015 5.000 8.974.048 5.287.610 281.906 1.478.448 3.305.981 889.676 6.104.899 10.479.729 55.746.383 Totale NORD-ORIENT. 186 LAZIO 687.072.228 3.819.561 1.909.588.340 219.894.877 182.858.815 429.033 5.738 7.492 3.315.372 0 288.681 184.906 52.519.622 48.253 1.152 72.447 158.316 0 1.500 56.091 CAMPANIA 865.035.101 278.927.493 45.905 305.796 1.123.288 9 359.829 112.713 18.130.534 PUGLIA 419.146.091 268.008 252.304 263.882 193.915 641.636 41.652.460 911.072 8.815.047 BASILICATA 121.338.783 29.860.511 3.967 0 13.464 328 194.751 Totale CENTRALE ABRUZZO MOLISE CALABRIA Totale MERIDIONALE 333.950.903 1.124.106 83.925 172.239 255.902 1.974.849.315 310.657.404 392.990 821.856 5.060.257 2.204.885 1.799.014 SICILIA 567.668.474 SARDEGNA 203.801.455 Totale INSULARE 771.469.929 Totale complessivo 8.354.917.091 0,56 0,01 0,00 0,38 0,94 2,13 0,01 51.577 11,52 0,01 0,08 0,17 11,78 3,83 0,00 683.600 43.164 0,23 0,00 0,00 1,81 2,05 0,63 0,02 77.041 0 0,09 0,00 0,14 0,30 0,53 0,26 0,00 6.328 32,24 0 0 0 520.003 12.180 869.022 641.644 42.822.474 1.277.291 28.769.995 49.165 0,01 0,04 0,13 32,42 2,15 0,00 0,06 0,06 0,06 0,05 0,23 12,41 0,00 0 24,61 0,00 0,00 0,01 24,62 0,16 0,00 0,34 0,03 0,05 0,08 0,49 0,42 0,10 366.914 15,73 0,02 0,04 0,26 16,05 3,72 0,02 0 317.422 178.370 704.678 1.008.015 1.540.987 569.831 1.116.371 46.681 0,39 0,32 0,03 0,12 0,86 0,75 0,01 42.665 463.768 3.118.895 496.747 9.418 3.028 478.632 257.935 0,02 0,02 0,23 1,53 1,80 0,48 0,13 2.246.495 1.841.679 642.139 3.823.573 1.504.763 1.550.405 572.860 1.595.003 304.616 0,29 0,24 0,08 0,50 1,11 0,68 0,04 211.223.968 1.181.544 11,07 0,04 0,09 0,29 11,49 4,39 0,01 41.611 924.975.169 3.148.627 7.318.394 24.323.686 29.674.395 96.068.419 30.231.367 Tab. 42 PROVINCE SPESE 2008 TITOLO I ED INCIDENZE REGIONE LIGURIA TITOLO I cod. 1302 cod. 1303 3.021 cod. 1304 cod. 1305 cod. 1551 cod. 1552 cod. 1571 408.195 2.418.998 263.767 2.528.304 1.797.674 2.301.219 4.482.720 21.543.786 1.957.761 2.339.208 19.969.254 cod. 1572 280.487.913 55.085.077 LOMBARDIA 1.356.908.858 163.671.765 PIEMONTE Totale NORD-OCC. EMILIA-ROMAGNA 887.962.730 51.806.233 21.921 2.016.904 2.525.359.501 270.563.075 943.523 3.592.412 675.222.380 18.516.318 FRIULI-V.G. 268.535.114 112.788.707 318.063 54.827 VENETO Totale NORD-ORIENT. LAZIO 620.784.385 79.956.312 12.401 1.232.021 3.015.203 12.677.950 46.274.232 8.306.407 1.564.541.880 211.261.338 24.174 1.829.885 4.094.317 12.677.950 48.738.323 9.719.394 39.608.011 497.582 9.440.250 3.951.846 45.775 21.627 3.422.148 504.000 743.323 430.321 16.178.758 600 144.942 2.818 15.035.351 2.866.749 7.560.995 1.431.622 9.895.016 38.588.103 4.314.838 12.000 269.273 157.926 918.581 1.167.313 10.194 374.999 1.580 222.865 979.570 187 5,83 0,00 0,23 0,11 6,17 7,93 0,00 14,10 905.831 10,71 0,04 0,14 0,31 11,21 4,87 0,04 16,12 2.146.029 1.358.161 23.007.773 500.897 2,74 0,00 0,06 0,12 2,92 3,93 0,07 6,92 3.345.867 42,00 0,00 0,08 0,10 42,18 1,38 0,00 43,57 13.254.371 12,88 0,00 0,20 0,49 13,57 12,97 0,00 26,54 500.897 13,50 0,00 0,12 0,26 13,88 7,08 0,03 20,99 0,57 0,00 0,00 0,39 0,97 2,92 0,00 3,89 1.159 19,05 0,00 0,09 0,00 19,15 1,04 0,00 20,19 3.945 18,94 0,01 0,13 0,00 19,09 2,26 0,00 21,35 13,76 0,00 0,17 0,00 13,93 8,02 0,00 21,95 19.418 12,00 0,01 0,08 0,14 12,23 2,83 0,00 15,06 58.230 0,08 0,03 0,00 2,21 2,32 0,62 0,03 2,97 261.262 23,59 0,00 0,07 0,03 23,69 0,08 0,17 23,94 821.463 13.107 TOSCANA 791.008.294 149.837.647 104.433 1.058.378 33.367 UMBRIA Totale CENTRALE ABRUZZO 189.405.373 26.054.398 2.034.074.724 244.065.064 325.200 99.453 0 257.650 2.820.276 52.744 7.056.395 52.480 768.599 119.498 CALABRIA 385.768.007 949.058 113.009 1.963 112.317 569.150 253.852 32.500 2.921.729 CAMPANIA 861.863.239 259.158.472 74.451 208.386 1.104.574 1.156.159 41.457 314.231 12.686.571 MOLISE PUGLIA Totale MERIDION. SARDEGNA SICILIA Totale INSULARE Totale complessivo 15,93 90.280.876 1.548 163.036 0,01 68.010.404 317.891 35.952.202 3,38 485.278 3.805 152.385.435 12,55 4.622.160 27.924 194.876.812 0,33 6.387.571 4.076.405 BASILICATA 0,09 1.901.505 64.096.614 144.562 1.703.018 0,07 9.819 336.451.906 8.400 148.514 12,06 % (1551, Tot. % 1552, 1801 codici 1571, su su 1572) Tit. I Tit. I su Tit. I 2,46 0,27 23,37 7.881.288 21.817.372 717.209.152 MARCHE % (1302, % % % % 1303, cod. 1302 1303 1304 1305 1304, su su 1801 su su 1305) Tit. I Tit. I Tit. I Tit. I su Tit. I 757.318 19,64 0,00 0,15 0,86 20,65 14.314 30.429 0,25 0,03 0,00 0,03 0,30 0,98 0,01 1,29 63.698 30,07 0,01 0,02 0,13 30,23 1,65 0,01 31,89 0,00 51.422.853 641 30.217 84.006 2.216 237.810 1.494 2.193 101.716 0,06 0,16 0,00 0,23 0,67 0,00 0,90 438.319.244 12.936.883 171.787 171.842 2.650 209.847 30.636.780 101.500 14.601.922 452.038 2,95 0,04 0,04 0,00 3,03 10,39 0,10 13,53 2.084.635.591 309.160.292 442.209 565.650 5.589.074 2.184.966 31.202.856 608.350 31.200.035 865.657 14,83 0,02 0,03 0,27 15,15 3,13 0,04 18,32 245.863.748 61.722 217.090 196.270 3.744.709 441.000 142.240 200.596 4.028.196 0,03 0,09 0,08 1,52 1,72 1,96 0,00 3,67 577.736.919 3.473.445 659.204 461.407 686.999 120.000 237.512 591.455 497.632 3.455 0,60 0,11 0,08 0,12 0,91 0,25 0,00 1,17 823.600.666 3.535.166 876.294 657.677 4.431.707 561.000 379.752 792.051 4.525.829 3.455 0,43 0,11 0,08 0,54 1,15 0,76 0,00 1,91 9.032.212.362 1.038.584.936 2.430.762 8.348.641 24.863.136 44.802.283 88.140.125 25.636.970 204.202.853 2.295.258 11,50 0,03 0,09 0,28 11,89 4,02 0,03 15,94 Tab. 43 PROVINCE SPESE 2009 TITOLO I ED INCIDENZE REGIONE LIGURIA LOMBARDIA PIEMONTE Totale NORD-OCC. EMILIA-ROMAGNA TITOLO I cod. 1302 cod. 1303 cod. 1304 cod. 1305 cod. 1551 315.052.591 64.964.824 269.669 332.713 1.015.497 1.267.241.755 148.303.899 129.166 755.053 2.465.831 24.830.457 818.061.918 63.543.268 2.400.356.265 276.811.991 135.657 1.988.674 253.028 2.050 6.400 534.492 3.076.440 3.734.356 24.838.907 cod. 1552 cod. 1571 5.539.846 1.461.056 cod. 1572 2.986.857 1.540.045 4.818.844 13.845.836 2.076.377 9.156.268 6.666.675 84.014.868 642.521.581 17.897.787 28.917 511.494 152.075 1.600 284.531.886 118.087.231 3.456 376.821 242.417 26.025 VENETO Totale NORD-ORIENT. LAZIO 612.832.099 92.783.505 5.260 862.245 1.422.127 3.205.228 63.328.326 11.690.423 11.051.557 1.539.885.566 228.768.523 0,06 0,19 11,97 3,55 0,01 15,53 0,02 0,24 0,03 8,06 8,51 0,00 16,57 11,53 0,02 0,13 0,16 11,84 5,19 0,02 17,05 25.632 6.471.922 71.637 2,79 0,00 0,08 0,02 2,89 4,85 0,01 7,76 200.040 41,50 0,00 0,13 0,09 41,72 2,29 0,07 44,08 15,14 0,00 0,14 0,23 15,51 14,57 0,00 30,08 14,86 0,00 0,11 0,12 15,09 8,25 0,02 23,35 499.538 244.683 188 1.320.193 15.804 308.569.067 67.935.563 51 337.091 27.693 TOSCANA 763.669.679 149.047.019 47.841 970.424 12.123 UMBRIA Totale CENTRALE ABRUZZO 174.177.684 25.547.146 9.000 290.704 1.935.144.067 243.849.921 4.583 1.406.829 4.384.625 738.000 159.940.057 45.805 57.118 152.111.014 35.649.661 7.440 CALABRIA 400.156.275 201.068 91.453 CAMPANIA 791.655.815 256.719.439 50.110.365 152.365 1.637 5.708 432.747.618 14.315.079 56.814 37.774 1.986.721.145 307.083.417 242.539.261 87.707 584.106 3.824.503 5.669.794 0,19 0,00 0,00 0,20 0,40 2,10 0,04 2,53 166.890 3.230.718 22,02 0,00 0,11 0,01 22,13 1,10 0,00 23,24 1.583.423 1.049.718 22.770.560 19,52 0,01 0,13 0,00 19,65 3,42 0,00 23,08 14,67 0,01 0,17 0,00 14,84 7,31 0,00 22,15 12,60 0,00 0,08 0,07 12,76 2,93 0,01 15,71 537.039 72.696 1.602.803 1.446.646 5.122.625 BASILICATA Totale INSULARE Totale complessivo 0,01 7,77 271.677 688.727.637 SICILIA 1.460.507 1.380.840 28.336.144 3.505.096 % (1551, Tot. 1552, % 1801 codici 1571, su Tit. I su Tit. I 1572) su Tit. I 3,17 0,11 24,41 11,70 37.633 1.750.560 1.816.619 3.232.852 64.814.466 13.071.263 45.859.623 MARCHE PUGLIA Totale MERIDION. SARDEGNA 160.280 386.774 67.182.175 FRIULI-V.G. MOLISE % (1302, cod. % 1302 % 1303 % 1304 % 1305 1303, 1801 su Tit. I su Tit. I su Tit. I su Tit. I 1304, 1305) su Tit. I 339.258 20,62 0,09 0,11 0,32 21,13 400 4.190 12.195.781 2.871.458 4.878.812 43.866.853 113.306 584.404 154 0,03 0,04 0,00 2,19 2,26 0,60 0,00 2,86 590.250 483.346 100.000 23,44 0,00 0,02 0,02 23,48 0,71 0,07 24,25 6.351.718 2.825.456 0,05 0,02 0,00 0,03 0,10 1,81 0,71 2,62 32,43 0,03 0,14 0,06 32,66 2,34 0,01 35,02 0,30 0,00 0,01 0,00 0,32 0,67 0,00 0,99 54.980 3,31 0,01 0,01 0,00 3,33 11,45 0,01 14,80 486.807 1.187.793 4.127.019 2.116.179 37.934.100 1.351.175 36.347.205 3.044.894 15,46 0,02 0,06 0,21 15,75 3,91 0,15 19,82 0,04 0,15 0,11 0,60 0,90 0,79 1,52 3,21 181.112 0,58 0,22 0,09 0,04 0,93 0,29 0,03 1,25 1.439.082 3.870.228 0,42 0,20 0,09 0,21 0,92 0,44 0,48 1,84 8.668.161.295 1.059.887.455 2.731.347 8.376.452 12.807.059 35.425.603 116.063.998 26.667.603 211.527.631 7.931.021 12,23 0,03 0,10 0,15 12,50 4,50 0,09 17,09 26.730 371.122 28.309 117.338 272.344 1.117.582 264.084 244.683 753.757 13.631 136.857 466.652 1.060.004 98.715 510.762 16.894.354 300.000 9.625 64.304 34.889 2.418 37.557.669 11.998.494 257.662 1.461.431 50.000 717.603 2.964 563.514.992 3.285.895 1.228.597 501.193 220.989 65.040 570.104 696.713 806.054.253 3.373.603 1.599.719 758.856 1.682.419 115.040 1.287.707 699.677 1.153.515 3.689.116 285.567 Tab. 44 PROVINCE SPESE 2007 TITOLO II ED INCIDENZE REGIONE TITOLO II cod. 2041 cod. 2042 0 cod. 2081 cod. 2751 cod. 2752 cod. 2781 PIEMONTE 237.553.492 5.549 0 65.655 4.862.581 LOMBARDIA 831.904.736 3.500.000 0 1.230.000 0 17.585 1.818.512 14.239.813 LIGURIA Totale NORD-OCC. VENETO 137.424.048 0 0 0 0 915 1.235.549 0 83.240 0 1.206.882.276 3.500.000 915 cod. 2071 11.750 % (2041, 2042, cod. 2782 cod. 2801 cod. 2802 cod. 2901 cod. 2902 2071, 2081) su Tit. II 6.516.970 1.411.707 3.922.876 514.500 72.805 0,00 % (2751, 2752, 2781, 2782) su Tit. II 4,82 % (2801, 2802, 2901, 2902) su Tit. II 2,49 19.458.088 3.817.624 2.752.156 977.285 381.109 0,57 4,27 0,95 0 893.799 0 2.548.089 0 6.000 0,00 0,88 1,86 6.990.754 14.251.564 26.868.856 5.229.330 9.223.120 1.491.785 459.914 0,39 3,99 1,36 309.661 189 325.909.031 0 20.000.000 5.476.000 0 0 5.969.870 15.581 3.280.403 2.959.616 960.050 500.000 587.489 7,82 2,84 1,54 FRIULI-V.G. 138.308.949 0 0 0 0 0 1.202.971 147.679 1.548.738 41.332 84.172 100.820 251.718 0,00 2,10 0,35 EMILIA-ROMAGNA Totale NORD-ORIENT. TOSCANA 497.533.682 0 7.410.000 0 1.000.374 125.917 3.295.555 5.243.192 41.939.257 1.167.390 1.506.954 26.913 60.957 1,69 10,17 0,56 961.751.661 0 27.410.000 5.476.000 1.000.374 125.917 10.468.396 5.406.453 46.768.398 4.168.338 2.551.176 627.733 900.164 3,52 6,53 0,86 392.593.781 0 0 5.292.753 1.113.917 4.077.818 280.879 1.021.121 0 1.687.238 48.808.309 0 0 0 0 0 754.665 0 885.532 0 90.783 MARCHE 155.441.004 0 0 0 0 0 120.391 0 50.360 0 LAZIO 235.057.179 0 0 0 0 0 0 4.848 302.457 9.398.357 831.900.273 0 0 500.000 95.493.044 258.107 6.167.809 1.118.765 5.316.168 9.679.237 2.939.665 106.866.789 0 0 0 0 0 0 0 936.799 0 103.768 0 30.821.604 0 0 0 0 0 0 0 0 0 189.091 0 CAMPANIA 430.493.140 0 0 0 0 26.000 39.400 951.966 76.631.509 332.542 983.204 19.345.400 PUGLIA 146.072.177 0 0 0 0 0 0 0 297.660 0 UMBRIA Totale CENTRALE ABRUZZO MOLISE BASILICATA CALABRIA Totale MERIDIONALE SICILIA SARDEGNA Totale INSULARE Totale complessivo 500.000 95.493.044 258.107 24,45 2,74 0,76 0 0 0,00 3,36 0,19 1.468.614 0 177.726 0,00 0,11 1,06 359.147 20.000 150.000 0,00 0,13 4,22 20.000 2.014.964 11,54 1,55 1,76 0 0,00 0,88 0,10 0 0,00 0,00 0,61 197.000 0,00 18,04 4,85 716.340 0,00 0,20 1,32 1.211.763 0 49.691.546 0 0 0 0 0 0 0 0 0 0 0 0 0,00 0,00 0,00 210.054.920 0 0 0 0 0 0 57.476 2.297.137 1.290.274 291.560 102.291 151.452 0,00 1,12 0,87 974.000.177 0 0 0 0 26.000 39.400 1.009.441 80.163.105 1.622.816 2.779.386 19.447.691 1.064.792 0,00 8,34 2,56 135.130.846 0 0 0 0 0 0 0 1.386.240 1.168.297 9.811.878 317.702 0 0,00 1,03 8,36 86.149.789 0 0 0 0 0 0 0 338.596 0 691.497 40.000 624.100 0,00 0,39 1,57 221.280.635 0 0 0 0 0 0 0 1.724.836 1.168.297 10.503.375 357.702 624.100 0,00 0,78 5,72 4.195.815.022 3.500.000 27.410.915 7.211.549 96.493.418 493.265 23.666.359 21.786.223 160.841.362 21.868.017 27.996.721 21.944.911 5.063.934 3,21 4,93 1,83 Tab. 45 PROVINCE SPESE 2008 TITOLO II ED INCIDENZE REGIONE LIGURIA TITOLO II cod. 2041 cod. 2042 cod. 2071 cod. 2081 cod. 2751 97.354.508 cod. 2752 cod. 2782 190 3.024 387.472 1.861.648 21.890.596 22.017.926 548.750 89.380 3.768.004 318.243 6.454.343 21.983.000 26.173.402 886.993 1.101.535 2.084.459 157.194.644 1.323.801 VENETO Totale NORDORIENT. LAZIO 262.289.099 MARCHE 104.874.365 TOSCANA 338.434.910 LOMBARDIA 712.962.202 PIEMONTE Totale NORDOCC. EMILIAROMAGNA FRIULI-V.G. 229.209.385 UMBRIA Totale CENTRALE ABRUZZO BASILICATA 1.039.526.095 7.000.000 930.000 36.000 1.658 7.000.000 558.011.893 930.000 120.000 977.495.636 120.000 25.000 25.000 37.658 774 774 3.850.000 429.952 32.470.235 0,98 1,11 8,52 865.281 3,47 0,92 0,00 4,38 7.406.938 2.148.286 2.394.409 5,26 1,23 0,76 7,25 26.598.568 1.499.423 557.634 5,34 0,37 0,03 5,73 476.630 957.863 1.550.000 41.000 1,75 1,03 0,00 2,79 4.138.213 289.922 1.731.231 3.101.385 42.154 616.195 2,35 1,43 0,00 3,78 6.563.549 2.851.011 29.287.662 3.101.385 3.091.577 32.728 1.214.829 3,96 0,76 0,01 4,74 3.058 343.730 77.661 753.635 107.476 135.142 480.000 90.628 5.530.340 884.120 4.767.432 559.175 763.524 714.037 30.000 42.645 5.619.669 1.412.905 974.458 494.414 243.003 614.908.137 3.850.000 429.952 6.526.977 991.596 103.523.847 739.400 66.362.329 211.565.960 CAMPANIA 375.261.314 160.000 30.409.070 PUGLIA Totale MERIDION. SARDEGNA 175.145.711 SICILIA Totale INSULARE Totale complessivo 138.153.073 160.000 89.068.459 50.000 227.221.532 3.821.419.631 442.431 1.506 4.546.007 962.569 52.724.525 574.826 8.383.507 1.538.902 66.393.438 3.026.139 25.000 50.000 7.000.000 120.000 4.855.000 468.760 25.000 774 914.702 32.728 0,00 0,30 0,00 0,31 72.476 0,95 0,61 0,00 1,56 865.516 3,43 0,65 1,14 5,22 16.009 2,95 0,27 0,00 3,22 408 954.001 2,21 0,54 0,63 3,38 5.000 1.790 0,71 0,48 0,00 1,20 52.900 100.000 0,00 0,23 0,00 0,23 120.000 20.000 2,15 1,50 0,00 3,65 8.000 14,47 5,55 0,00 20,01 657.676 19.761.000 26.329 962.268.232 % (2041, Totale 2042, cod./ 2071, Tit.II 2081) / Tit.II 0,00 4,77 6,42 4.086.731 4.067.669 2.114.680 % (2801, 2802, 2901, 2902) / Tit.II 3,85 257.410 139.128.626 CALABRIA MOLISE 505.964 cod. 2781 % (2751, 2752, cod. 2081 cod. 2802 cod. 2901 cod. 2902 2781, 2782) / Tit.II 20.000 2.424.567 33.606 1.271.719 0,92 408 389.621 7.000 231.937 23.355 3.707.170 20.557.758 297.508 1.651.361 0,02 0,00 0,11 5,11 0,51 0,00 5,63 394.621 880.222 7,12 2,65 0,00 9,78 66.000 105.000 0,29 2,38 0,06 2,72 2,14 8,30 0,00 10,44 105.000 1,41 5,98 0,02 7,42 10.729.176 43.828.993 2.642.044 5.548.462 4,68 1,64 0,31 6,63 2.954.489 1.323.214 10.146.901 3.186.426 1.620.722 11.798.263 627.610 20.038.629 27.364.509 130.660.597 0,09 750.432 122.443 66.000 Tab. 46 PROVINCE SPESE 2009 TITOLO II ED INCIDENZE REGIONE LIGURIA TITOLO II cod. 2041 cod. cod. 2071 cod. 2081 2042 90.805.947 cod. 2751 205.199 20.000 101.358 cod. 2782 PIEMONTE Totale NORD-OCC. EMILIA-ROMAGNA 200.782.115 826.908.223 4.000.000 FRIULI-V.G. 181.247.543 951.799 301.654 3.432.052 VENETO Totale NORDORIENT. LAZIO 321.769.348 3.464.146 185.276 214.999.146 191 MARCHE 121.169.120 TOSCANA 333.389.043 UMBRIA Totale CENTRALE ABRUZZO BASILICATA 12.000 1.890.000 500.000 11.999.170 500.000 11.999.170 1.226.413 360.833 7,01 1,40 0,39 9,51 4.334.544 1.062.599 1.051.925 3.376 419.035 3,19 1,26 -0,01 4,46 2.897.224 22.569.422 19.384.684 4.666.199 3.347.432 1.331.789 1.179.868 5,44 1,27 0,23 7,45 495.188 3.459.382 52.070 3,89 0,83 -2,49 7,20 115.861 292.401 174.260 2,59 0,32 0,00 2,91 2.959.701 3.384.202 382.635 452.195 2,05 1,31 0,00 3,37 2.042.105 23.650.241 3.995.250 4.134.418 154.937 678.525 3,07 0,89 -1,24 5,20 3.683.819 91.223 218.996 100.000 0,34 1,90 -0,19 2,44 90.382 1.607 868 0,57 0,08 0,00 0,65 5.132.616 6.015 1.555.174 17.258.488 733.150 692.346 589.588 2.172.527 558.791 8.151 913.000 589.588 63.631.660 % (2041, Totale 2042, cod./ 2071, TIT. II 2081) / Tit.II 0,23 1,91 2.295.507 413.000 500.000 cod. 2802 % (2801, 2802, 2901, 2902)/ Tit.II 0,55 3.603.599 716.671 34.209.514 703.766.823 804.209 22.462.049 14.141.095 2.073.015 217.199 110.585 cod. 2081 909.045 535.320.160 4.000.000 1.005.406.564 110.585 cod. 2781 LOMBARDIA 502.389.674 1.890.000 cod. 2752 % (2751, 2752, cod. 2901 cod. 2902 2781, 2782)/ Tit.II 102.000 400.000 1,13 2.873.024 1.291.941 50.000 154.937 1.968.384 37.804 1.586.623 169.940 1,59 0,54 -0,15 2,27 462.836 42.645 8.836 16.009 1,38 0,20 0,00 1,57 2.431.220 3.764.268 1.777.064 286.817 1,02 0,86 -0,13 2,01 384.151 25.227 35.494 0,68 0,10 0,00 0,78 72.600 0,00 0,14 0,00 0,14 52.833.279 220.603 CALABRIA 220.293.473 102.000 119.626 3.268.714 2.471.016 517.712 39.432 48.581 2,71 0,27 0,00 2,98 CAMPANIA 291.577.379 13.373 7.183 7.308.427 9.064.251 200.825 12.500.000 29.223.750 232.860 5,62 14,46 0,00 20,08 20.000 75.458 360.692 3.526.182 MOLISE 31.837.230 PUGLIA 166.495.472 Totale MERIDION. SARDEGNA SICILIA Totale INSULARE Totale complessivo 826.668.494 90.095.787 0,00 0,39 0,00 0,39 2,33 0,00 0,00 2,33 356.900 3,23 5,20 0,00 8,43 89.025 0,08 1,35 0,00 1,43 12.375 1,80 0,95 0,00 2,75 101.400 0,99 1,14 0,00 2,12 3.303.000 12.216.369 815.546 11.084.673 37.034.758 62.595.264 14.054.291 23.026.259 31.036.079 2.603.509 3,14 1,99 -0,32 5,68 115.373 176.809 10.937.833 15.445.601 5.000 100.235.455 190.331.241 3.553.081.345 4.000.000 5.000 30.000 743.765 12.667.526 29.253.750 68.511 1.048.927 193.457 1.615.008 884.809 50.893 193.457 1.683.519 884.809 1.099.820 75.000 75.000 192 La rilevanza del fenomeno delle partecipazioni nell’analisi dei dati di consuntivo di Comuni e Province nel biennio 2007/2008. 193 Tab. 47 – Comuni - Entrate correnti e Utili 2007/2008 Utili delle aziende speciali e partecipate da Titolo III Entrate Cat. IV Entrate Correnti Accertamenti Regione PIEMONTE Var. Utili Utili / Entrate Correnti 2007 2008 2007 2008 07/08 2007 2008 a b c d c/d c/a d/b 3.566.546.630 3.661.984.458 18.239.678 26.275.652 44,06 0,51 0,72 LOMBARDIA 7.829.471.942 7.923.171.848 257.124.855 223.223.568 -13,18 3,28 2,82 LIGURIA 1.699.757.438 1.757.610.746 15.776.088 21.938.326 39,06 0,93 1,25 13.095.776.010 13.342.767.052 291.140.620 271.437.546 -6,77 2,22 2,03 24,18 1,83 2,17 Totale Nord Ovest TAA 1.140.933.597 1.192.557.727 20.858.604 25.902.961 VENETO 3.574.953.002 3.605.053.337 44.487.495 47.834.057 7,52 1,24 1,33 FVG 1.330.338.700 1.411.915.885 12.646.259 11.365.356 -10,13 0,95 0,80 EMILIA R 3.734.974.037 3.854.381.139 69.893.759 87.723.208 25,51 1,87 2,28 Totale Nord Est 9.781.199.335 10.063.908.088 147.886.118 172.825.582 16,86 1,51 1,72 TOSCANA 3.344.188.006 3.390.162.254 16.901.076 17.290.662 2,31 0,51 0,51 UMBRIA 713.242.433 723.883.234 2.640.840 1.891.044 -28,39 0,37 0,26 MARCHE 1.172.271.361 1.200.123.851 6.002.539 5.928.646 -1,23 0,51 0,49 1.564.363.284 1.615.389.304 587.881 633.658 7,79 0,04 0,04 6.794.065.084 6.929.558.644 26.132.336 25.744.011 -1,49 0,38 0,37 LAZIO Totale Centro ABRUZZO 762.342.098 796.632.575 1.166.130 976.226 -16,29 0,15 0,12 MOLISE 203.866.806 218.760.493 0 0 n.a. n.a. n.a. CAMPANIA 4.060.897.885 4.099.261.353 545.865 1.945.507 256,41 0,01 0,05 PUGLIA 2.163.681.702 2.201.836.189 6.051.329 2.689.866 -55,55 0,28 0,12 377.716.092 393.006.394 239.655 245.253 2,34 0,06 0,06 1.122.685.942 1.169.326.514 417.816 1.453.757 247,94 0,04 0,12 8.691.190.525 8.878.823.518 8.420.793 7.310.608 -13,18 0,10 0,08 7.291.778 4.094,63 0,01 0,22 BASILICATA CALABRIA Totale Sud SICILIA SARDEGNA 3.180.670.497 3.261.615.650 1.492.745.344 173.836 1.612.717.525 1.756.409 700.796 -60,10 0,12 0,04 Totale Isole 4.673.415.841 4.874.333.175 1.930.244 7.992.574 314,07 0,04 0,16 Totale GENERALE 43.035.646.795 44.089.390.477 475.510.112 485.310.320 2,06 1,10 1,10 194 Tab. 48 – Province - Entrate correnti e Utili 2007/2008 Entrate Correnti Utili delle aziende speciali a e partecipate a Utili 2007 2008 2007 2008 07/08 2007 2008 a b c d c/d da Titolo III Entrate Variazione Cat. IV A.P. DI ALESSANDRIA aUtili / Entrate Correnti a Accertamenti Provincia a 106.191.669 103.556.217 0 A.P. DI ASTI 52.057.568 51.485.663 A.P. DI BIELLA 45.465.205 43.779.281 A.P. DI CUNEO 140.231.187 143.287.434 c/a d/b 0 n.a. n.a. n.a. 0 0 n.a. n.a. n.a. 0 124.672 n.a. n.a. 0,28 0 0 n.a. n.a. n.a. A.P. DI NOVARA 71.123.680 77.046.124 0 0 n.a. n.a. n.a. A.P. DI TORINO 381.121.376 431.673.759 4.088.554 4.286.236 4,84 1,07 0,99 A.P. DI VERBANOCUSIO-OSSOLA 47.564.281 46.068.577 0 0 n.a. n.a. n.a. A.P. DI VERCELLI 49.588.526 61.033.944 0 74.044 n.a. n.a. 0,12 893.343.492 957.930.998 4.088.554 4.484.953 9,70 0,46 0,47 A.P. DI BERGAMO 169.355.639 163.244.171 1.729.567 790.698 -54,28 1,02 0,48 A.P. DI BRESCIA 183.227.402 189.331.339 830.438 149.725 -81,97 0,45 0,08 A.P. DI COMO 100.065.342 88.143.052 1.497.891 320.510 -78,60 1,50 0,36 A.P. DI CREMONA 77.257.162 73.103.710 197.971 237.702 20,07 0,26 0,33 A.P. DI LECCO 51.090.540 48.879.261 208 973 368,30 0,00 0,00 A.P. DI LODI 31.289.468 29.763.599 0 0 n.a. n.a. n.a. T o t a le P IE MO NT E A.P. DI MANTOVA A.P. DI MILANO A.P. DI PAVIA A.P. DI SONDRIO A.P. DI VARESE 79.245.809 78.430.703 850.528 980.400 15,27 1,07 1,25 589.493.947 577.456.120 5.000.000 15.000.000 200,00 0,85 2,60 86.158.161 83.894.357 369.460 1.726.660 367,35 0,43 2,06 37.330.564 38.108.031 0 0 n.a. n.a. n.a. 123.295.396 108.798.004 189.216 189.216 0,00 0,15 0,17 1.479.152.347 10.665.278 19.395.883 81,86 0,70 1,31 Totale LOMBARDIA 1.527.809.429 A.P. DI GENOVA 154.739.629 158.068.013 175 134.950 77.014,55 0,00 0,09 A.P. DI IMPERIA 51.744.825 59.767.971 1.872.000 911.808 -51,29 3,62 1,53 A.P. DI LA SPEZIA 41.000.353 52.768.084 480.000 360.000 -25,00 1,17 0,68 A.P. DI SAVONA T o t a l e L I GU RI A 62.802.620 74.530.530 432.584 471.873 9,08 0,69 0,63 310.287.428 345.134.597 2.784.759 1.878.631 -32,54 0,90 0,54 2.782.217.942 17.538.591 25.759.467 46,87 0,64 0,93 Totale Nord Ovest 2.731.440.348 A.P. DI BELLUNO 61.302.675 63.944.489 0 0 n.a. n.a. n.a. A.P. DI PADOVA 111.624.632 120.438.706 480.871 188.929 -60,71 0,43 0,16 A.P. DI ROVIGO 41.932.951 44.604.485 0 0 n.a. n.a. n.a. A.P. DI TREVISO 113.612.895 128.517.600 100.427 202.738 101,87 0,09 0,16 A.P. DI VENEZIA 128.158.632 142.926.026 1.478.463 3.000.446 102,94 1,15 2,10 A.P. DI VERONA 112.314.261 120.808.107 1.109.605 1.851.323 66,85 0,99 1,53 A.P. DI VICENZA 108.781.888 123.728.765 0 1.063.672 n.a. n.a. 0,86 Totale VENETO 677.727.935 744.968.178 3.169.365 6.307.108 99,00 0,47 0,85 195 Entrate Correnti Utili delle aziende speciali a a e partecipate a aUtili / da Titolo III Entrate Variazione Utili Entrate Correnti a 2007 2008 2007 2008 07/08 2007 2008 a b c d c/d Accertamenti Cat. IV Provincia c/a d/b A.P. DI GORIZIA 37.184.373 40.127.554 249.460 364.262 46,02 0,67 0,91 A.P. DI PORDENONE 57.217.423 65.974.333 248.320 307.295 23,75 0,43 0,47 A.P. DI TRIESTE 74.024.009 80.807.127 16.297 27.873 71,03 0,02 0,03 109.124.924 127.674.600 213.416 115.754 -45,76 0,20 0,09 277.550.730 314.583.613 727.494 815.183 12,05 0,26 0,26 129.522.048 165.271.517 102.933 36.445 -64,59 0,08 0,02 A.P. DI FERRARA 61.203.502 60.423.917 0 0 n.a. n.a. n.a. A.P. DI FORLI’ – CESENA 67.583.481 64.471.839 160.282 3.503 -97,81 0,24 0,01 A.P. DI MODENA A.P. DI UDINE Totale FVG A.P. DI BOLOGNA 102.070.536 99.680.960 846.690 976.950 15,38 0,83 0,98 A.P. DI PARMA 74.231.935 72.158.005 129.600 274.560 111,85 0,17 0,38 A.P. DI PIACENZA 52.353.348 64.325.926 88.013 61.609 -30,00 0,17 0,10 A.P. DI RAVENNA 80.890.564 80.584.176 567.773 420.258 -25,98 0,70 0,52 A.P. DI REGGIO NELL’EMILIA 76.079.098 76.072.369 499.317 576.135 15,38 0,66 0,76 A.P. DI RIMINI 55.106.279 51.379.535 406.013 3.465 -99,15 0,74 0,01 699.040.792 734.368.243 2.800.621 2.352.926 -15,99 0,40 0,32 T o t a l e N o r d E s t 1.654.319.457 1.793.920.034 6.697.480 9.475.217 41,47 0,40 0,53 Totale EMILIA.R A.P. DI AREZZO 77.664.559 85.126.135 1.616 2.272 40,64 0,00 0,00 A.P. DI FIRENZE 186.613.512 185.848.950 7.309 10.265 40,45 0,00 0,01 A.P. DI GROSSETO 84.631.924 75.913.493 0 3.681 n.a. n.a. 0,00 A.P. DI LIVORNO 68.933.135 70.476.123 16.615 23.335 40,45 0,02 0,03 A.P. DI LUCCA 76.173.098 83.263.593 1.349.707 1.472.103 9,07 1,77 1,77 A.P. DI MASSA CARRARA 50.115.828 49.327.771 98.055 95.031 -3,08 0,20 0,19 A.P. DI PISA 92.073.416 106.280.404 85.157 135.255 58,83 0,09 0,13 A.P. DI PISTOIA 55.934.141 62.631.346 7.309 10.265 40,45 0,01 0,02 A.P. DI PRATO 41.580.636 51.395.108 0 0 n.a. n.a. n.a. A.P. DI SIENA 89.095.500 100.878.355 2.434 3.419 40,47 0,00 0,00 822.815.748 871.141.278 1.568.201 1.755.626 11,95 0,19 0,20 141.778.166 153.879.749 4.450 4.450 0,00 0,00 0,00 45.136.749 57.168.549 0 0 n.a. n.a. n.a. Totale UMBRIA 186.914.915 211.048.298 4.450 4.450 0,00 0,00 0,00 A.P. DI ANCONA 99.890.461 101.810.761 0 0 n.a. n.a. n.a. A.P. DI ASCOLI PICENO 81.810.275 79.737.312 0 0 n.a. n.a. n.a. A.P. DI MACERATA 67.882.158 69.500.840 141.366 118.372 -16,27 0,21 0,17 A.P. DI PESARO URBINO 91.009.229 89.059.743 0 0 n.a. n.a. n.a. 340.592.123 340.108.657 141.366 118.372 -16,27 0,04 0,03 Totale TOSCANA A.P. DI PERUGIA A.P. DI TERNI Totale MARCHE 196 Entrate Correnti Utili delle aziende speciali a a e partecipate a aUtili / da Titolo III Entrate Variazione Utili Entrate Correnti a 2007 2008 2007 2008 07/08 2007 2008 a b c d c/d Accertamenti Cat. IV Provincia c/a d/b A.P. DI FROSINONE 75.356.776 80.629.401 0 0 n.a. n.a. n.a. A.P. DI LATINA 79.110.555 78.594.557 0 0 n.a. n.a. n.a. A.P. DI RIETI 42.090.184 45.842.688 0 0 n.a. n.a. n.a. A.P. DI ROMA 558.705.543 533.361.456 0 111.290 n.a. n.a. 0,02 A.P. DI VITERBO 55.310.427 57.150.077 0 0 n.a. n.a. n.a. Totale LAZIO 810.573.486 795.578.179 0 111.290 n.a. n.a. 0,01 Totale Centro 2.160.896.271 2.217.876.412 1.714.017 1.989.739 16,09 0,08 0,09 A.P. DI CHIETI 65.874.298 60.854.790 0 342.186 n.a. n.a. 0,56 A.P. DI L’AQUILA 66.302.380 55.725.306 0 0 n.a. n.a. n.a. A.P. DI PESCARA 52.551.838 41.935.417 0 0 n.a. n.a. n.a. A.P. DI TERAMO 50.869.749 47.371.524 0 0 n.a. n.a. n.a. Totale ABRUZZO 235.598.266 205.887.037 0 342.186 n.a. n.a. 0,17 A.P. DI CAMPOBASSO 37.118.146 36.428.012 0 0 n.a. n.a. n.a. A.P. DI ISERNIA 18.610.188 17.297.838 0 0 n.a. n.a. n.a. Totale MOLISE 55.728.335 53.725.850 0 0 n.a. n.a. n.a. A.P. DI AVELLINO 79.415.410 80.800.962 0 0 n.a. n.a. n.a. A.P. DI BENEVENTO 58.652.944 49.214.726 0 0 n.a. n.a. n.a. A.P. DI CASERTA 152.736.945 144.614.393 0 0 n.a. n.a. n.a. A.P. DI NAPOLI 475.615.967 467.088.316 175.140 469.884 168,29 0,04 0,10 A.P. DI SALERNO 198.248.932 187.805.141 0 0 n.a. n.a. n.a. 964.670.198 929.523.538 175.140 469.884 168,29 0,02 0,05 180.121.251 195.796.823 0 0 n.a. n.a. n.a. 49.647.702 58.430.189 5.100 0 -100,00 0,01 n.a. A.P. DI FOGGIA 102.194.039 114.325.035 0 0 n.a. n.a. n.a. A.P. DI LECCE 117.552.979 109.912.807 0 851.208 n.a. n.a. 0,77 76.790.858 92.227.867 193 0 -100,00 0,00 n.a. Totale PUGLIA 526.306.829 570.692.722 5.293 851.208 ##### 0,00 0,15 A.P. DI MATERA 54.457.005 57.620.467 0 0 n.a. n.a. n.a. Totale CAMPANIA A.P. DI BARI A.P. DI BRINDISI A.P. DI TARANTO A.P. DI POTENZA 103.058.200 118.366.302 0 0 n.a. n.a. n.a. Totale BASILICATA 157.515.205 175.986.769 0 0 n.a. n.a. n.a. A.P. DI CATANZARO 98.694.990 99.098.865 0 0 n.a. n.a. n.a. A.P. DI COSENZA 166.219.922 165.017.969 4.000 4.000 0,00 0,00 0,00 A.P. DI CROTONE 47.976.360 49.459.367 0 0 n.a. n.a. n.a. 112.843.300 126.874.888 0 0 n.a. n.a. n.a. 40.100.871 39.151.419 0 0 n.a. n.a. n.a. 465.835.444 479.602.508 4.000 4.000 0,00 0,00 0,00 A.P. DI REGGIO DI CALABRIA A.P. DI VIBO VALENTIA Totale CALABRIA 197 Entrate Correnti Utili delle aziende speciali a a e partecipate a aUtili / da Titolo III Entrate Variazione Utili Entrate Correnti a 2007 2008 2007 2008 07/08 2007 2008 a b c d c/d c/a d/b Accertamenti Cat. IV Provincia Totale Sud 2.405.654.277 2.415.418.423 184.433 1.667.278 804,00 0,01 0,07 A.P. DI AGRIGENTO 56.728.417 53.252.530 0 0 n.a. n.a. n.a. A.P. DI CALTANISSETTA 39.580.191 39.072.044 0 0 n.a. n.a. n.a. A.P. DI CATANIA 134.089.701 127.841.733 0 0 n.a. n.a. n.a. 38.027.553 37.163.684 0 0 n.a. n.a. n.a. A.P. DI ENNA A.P. DI MESSINA 83.645.428 77.737.476 0 0 n.a. n.a. n.a. A.P. DI PALERMO 138.659.921 133.631.253 0 0 n.a. n.a. n.a. A.P. DI RAGUSA 43.715.208 41.319.109 0 0 n.a. n.a. n.a. A.P. DI SIRACUSA 52.430.601 55.006.771 0 0 n.a. n.a. n.a. A.P. DI TRAPANI 47.228.660 45.253.024 0 0 n.a. n.a. n.a. Totale SICILIA 634.105.680 610.277.625 0 0 n.a. n.a. n.a. 104.292.338 94.828.784 0 0 n.a. n.a. n.a. 22.180.972 23.373.620 0 0 n.a. n.a. n.a. 18.625.822 21.686.817 0 0 n.a. n.a. n.a. 38.020.377 42.013.006 0 148.133 n.a. n.a. 0,35 20.079.724 27.262.039 0 0 n.a. n.a. n.a. 33.681.902 57.912.863 37.922.115 64.342.100 0 0 0 0 n.a. n.a. n.a. n.a. n.a. n.a. 294.793.999 311.428.480 0 148.133 n.a. n.a. 0,05 928.899.679 921.706.104 0 148.133 n.a. n.a. 0,02 9.881.210.032 10.131.138.916 26.134.521 39.039.833 49,38 0,26 0,39 A.P. DI CAGLIARI A.P. DI CARBONIAIGLESIAS A.P. DI MEDIO CAMPIDANO A.P. DI NUORO A.P. DI OLBIATEMPIO A.P. DI ORISTANO A.P. DI SASSARI Totale SARDEGNA Totale Isole Totale GENERALE 198 Tab. 49 – Comuni - Spese correnti, prestazioni di servizi e oneri straordinari gestione corrente - 2007/2008 Regione PIEMONTE Titolo I Impegni Prestazioni Titolo I Impegni a a 2007 2008 di Servizi Titolo I Spesa Int. 3 Spesa Int. 5) 2007 2008 e f g Prestazioni h Variazione di Servizi Prestazioni / Titolo I impegni di Servizi a 07/08 2007 2008 g/h g/e h/f Oneri straordinari gestione corrente Titolo I Spesa Int. 8 Utili 2007 2008 i l Oneri Var. Oneri straordinari a 07/08 i/l straordinari / Titolo I impegni 2007 2008 i/e l/f (Prestazioni di Servizi + Oneri Straordinari)/ Titolo I impegni 2007 2008 (g+i)/e (h+l)/f PIEMONTE 3.390.796.319 3.533.204.352 1.401.770.705 1.454.098.872 3,73 41,34 41,16 25.768.049 28.964.765 12,41 0,76 0,82 42,10 41,98 LOMBARDIA 7.363.993.569 7.647.046.132 3.295.028.148 3.578.742.548 8,61 44,75 46,80 75.035.316 77.579.323 3,39 1,02 1,01 45,76 47,81 LIGURIA Totale N.Ovest TAA 1.572.258.088 1.661.101.786 563.780.547 582.595.321 3,34 35,86 35,07 13.658.348 29.540.855 116,28 0,87 1,78 36,73 36,85 12.327.047.976 12.841.352.271 5.260.579.399 5.615.436.741 6,75 42,68 43,73 114.461.713 136.084.943 18,89 0,93 1,06 43,60 44,79 199 987.285.804 1.010.323.288 296.940.976 308.304.231 3,83 30,08 30,52 8.473.928 12.671.636 49,54 0,86 1,25 30,93 31,77 VENETO 3.243.612.092 3.384.111.202 1.353.701.801 1.413.683.705 4,43 41,73 41,77 22.855.266 38.802.466 69,77 0,70 1,15 42,44 42,92 FVG 1.180.264.291 1.267.158.363 492.505.376 522.789.200 6,15 41,73 41,26 12.112.058 18.200.002 50,26 1,03 1,44 42,75 42,69 EMILIA R 3.599.545.762 3.731.782.719 1.441.296.258 1.502.184.552 4,22 40,04 40,25 29.789.207 20.941.889 -29,70 0,83 0,56 40,87 40,81 Totale Nord Est 9.010.707.949 9.393.375.572 3.584.444.411 3.746.961.689 4,53 39,78 39,89 73.230.458 90.615.993 23,74 0,81 0,96 40,59 40,85 TOSCANA 3.113.479.070 3.216.696.518 1.225.326.239 1.289.285.618 5,22 39,36 40,08 29.683.020 32.068.565 8,04 0,95 1,00 40,31 41,08 663.492.506 701.089.915 279.726.143 296.864.825 6,13 42,16 42,34 3.546.711 2.692.005 -24,10 0,53 0,38 42,69 42,73 MARCHE 1.108.106.308 1.142.051.678 457.170.985 489.719.614 7,12 41,26 42,88 18.358.848 9.123.266 -50,31 1,66 0,80 42,91 43,68 LAZIO 1.470.173.512 1.544.206.485 665.618.606 700.145.152 5,19 45,27 45,34 29.451.074 39.538.699 34,25 2,00 2,56 47,28 47,90 Totale Centro UMBRIA 6.355.251.397 6.604.044.596 2.627.841.973 2.776.015.208 5,64 41,35 42,04 81.039.654 83.422.535 2,94 1,28 1,26 42,62 43,30 ABRUZZO 714.926.914 747.527.082 300.134.215 316.224.483 5,36 41,98 42,30 13.527.525 13.343.310 -1,36 1,89 1,78 43,87 44,09 MOLISE 184.904.449 191.128.600 69.738.628 72.745.914 4,31 37,72 38,06 9.036.666 9.185.044 1,64 4,89 4,81 42,60 42,87 CAMPANIA 3.921.523.752 3.971.197.224 1.692.802.209 1.751.608.311 3,47 43,17 44,11 249.155.775 191.324.968 -23,21 6,35 4,82 49,52 48,93 PUGLIA 2.040.404.465 2.087.375.924 984.345.249 1.014.037.382 3,02 48,24 48,58 49.257.845 49.770.742 1,04 2,41 2,38 50,66 50,96 354.159.641 371.344.660 153.073.236 159.996.277 4,52 43,22 43,09 6.670.082 7.040.229 5,55 1,88 1,90 45,10 44,98 CALABRIA 1.064.704.282 1.103.842.412 445.556.629 452.198.739 1,49 41,85 40,97 22.237.430 23.160.721 4,15 2,09 2,10 43,94 43,06 Totale Sud 8.280.623.504 8.472.415.903 3.645.650.167 3.766.811.106 3,32 44,03 44,46 349.885.323 293.825.015 -16,02 4,23 3,47 48,25 47,93 SICILIA 3.048.789.822 3.101.497.111 1.119.556.091 1.155.633.411 3,22 36,72 37,26 100.624.159 83.715.951 -16,80 3,30 2,70 40,02 39,96 SARDEGNA 1.361.184.292 1.468.321.283 649.912.079 702.825.297 8,14 47,75 47,87 34.322.585 36.005.109 4,90 2,52 2,45 50,27 50,32 Totale Isole 4.409.974.114 4.569.818.394 1.769.468.170 1.858.458.709 5,03 40,12 40,67 134.946.744 119.721.060 -11,28 3,06 2,62 43,18 43,29 40.383.604.939 41.881.006.734 16.887.984.120 17.763.683.453 5,19 41,82 42,41 753.563.892 723.669.545 -3,97 1,87 1,73 43,68 44,14 BASILICATA Tot.GENERALE Tab. 50 – Province – Spese correnti, prestazioni di servizi e oneri straordinari gestione corrente – 2007/2008 Spese Correnti Titolo I Impegni Prestazioni Titolo I Impegni di Servizi Variazione a Titolo I Spesa Int. 3 Prestazioni Provincia a 2007 e A.P. DI ALESSANDRIA A.P. DI ASTI Spesa Int. 5) 2008 f Prestazioni Oneri straordinari di Servizi / Titolo I impegni gestione corrente Var. Oneri Oneri (Prestazioni di Servizi + Oneri Titolo I Spesa Int. 8 straordinari straordinari straordinari/ Tributarie 2007 g 2008 h 07/08 g/h a Utili 2007 g/e 2008 h/f 2007 i a 2008 l 07/08 i/l / Titolo I impegni 2007 2008 i/e l/f Titolo I impegni 2007 (g+i)/e 2008 (h+l)/f 100.260.712 101.361.298 50.708.794 48.845.421 -3,67 50,58 48,19 127.517 61.675 -51,63 0,13 0,06 50,70 48,25 47.651.650 47.665.022 21.026.582 21.482.432 2,17 44,13 45,07 28.244 886.616 3.039,12 0,06 1,86 44,18 46,93 A.P. DI BIELLA 39.470.686 38.776.437 12.139.098 13.420.007 10,55 30,75 34,61 132.013 6.003 -95,45 0,33 0,02 31,09 34,62 A.P. DI CUNEO 128.587.557 134.353.596 34.471.644 40.787.323 18,32 26,81 30,36 0 0 n.a. 0,00 0,00 26,81 30,36 A.P. DI NOVARA 63.917.639 70.367.070 38.218.614 39.560.529 3,51 59,79 56,22 8.629 4.850 -43,79 0,01 0,01 59,81 56,23 A.P. DI TORINO 200 358.857.960 419.690.480 156.453.976 194.538.065 24,34 43,60 46,35 0 0 n.a. 0,00 0,00 43,60 46,35 A.P. DI VERBANOCUSIO-OSSOLA 44.589.406 43.516.500 30.588.742 28.696.482 -6,19 68,60 65,94 124.598 117.398 -5,78 0,28 0,27 68,88 66,21 A.P. DI VERCELLI 43.806.598 49.361.655 28.213.186 30.514.592 8,16 64,40 61,82 0 30.000 n.a. 0,00 0,06 64,40 61,88 Totale PIEMONTE 827.142.209 905.092.059 371.820.635 417.844.851 12,38 44,95 46,17 421.000 1.106.541 162,84 0,05 0,12 45,00 46,29 A.P. DI BERGAMO 141.708.651 146.312.798 54.337.177 56.367.817 3,74 38,34 38,53 6.653.917 13.615.189 104,62 4,70 9,31 43,04 47,83 A.P. DI BRESCIA 166.615.746 180.728.921 69.233.613 71.510.173 3,29 41,55 39,57 541.597 200.000 -63,07 0,33 0,11 41,88 39,68 A.P. DI COMO 98.259.284 80.205.785 51.226.056 40.069.840 -21,78 52,13 49,96 400.230 80.693 -79,84 0,41 0,10 52,54 50,06 A.P. DI CREMONA 74.289.834 71.354.122 28.622.448 28.404.322 -0,76 38,53 39,81 1.052.336 2.686.375 155,28 1,42 3,76 39,94 43,57 A.P. DI LECCO 45.109.659 43.087.146 25.799.475 22.455.370 -12,96 57,19 52,12 343.506 1.231.097 258,39 0,76 2,86 57,95 54,97 A.P. DI LODI 28.220.204 26.719.212 11.928.170 10.224.142 -14,29 42,27 38,27 17.332 910.044 5.150,59 0,06 3,41 42,33 41,67 A.P. DI MANTOVA 70.558.196 69.573.639 26.576.754 27.241.805 2,50 37,67 39,16 756.683 492.283 -34,94 1,07 0,71 38,74 39,86 497.680.256 508.481.558 129.644.475 156.469.845 20,69 26,05 30,77 0 0 n.a. 0,00 0,00 26,05 30,77 A.P. DI PAVIA 74.541.511 73.828.944 28.753.032 30.747.990 6,94 38,57 41,65 827 91.187 10.930,61 0,00 0,12 38,57 41,77 A.P. DI SONDRIO 32.382.707 31.873.414 15.605.895 12.816.167 -17,88 48,19 40,21 0 0 n.a. 0,00 0,00 48,19 40,21 A.P. DI MILANO A.P. DI VARESE Totale LOMBARDIA 109.325.756 75.483.412 30.960.511 21.923.147 -29,19 28,32 29,04 3.644.231 30.823 -99,15 3,33 0,04 31,65 29,08 1.338.691.804 1.307.648.951 472.687.605 478.230.620 1,17 35,31 36,57 13.410.660 19.337.692 44,20 1,00 1,48 36,31 38,05 Spese Correnti Titolo I Impegni Prestazioni Titolo I Impegni di Servizi Variazione a Titolo I Spesa Int. 3 Prestazioni a Spesa Int. 5) Tributarie Provincia 2007 e A.P. DI GENOVA A.P. DI IMPERIA A.P. DI LA SPEZIA A.P. DI SAVONA Prestazioni 2008 f 2007 g 2008 h 07/08 g/h di Servizi / Titolo I impegni gestione corrente Var. Oneri Oneri (Prestazioni di Servizi + Oneri Titolo I Spesa Int. 8 straordinari straordinari straordinari/ Utili a Oneri straordinari a 2007 g/e 2008 h/f 2007 i 2008 l 07/08 i/l / Titolo I impegni 2007 2008 i/e l/f Titolo I impegni 2007 (g+i)/e 2008 (h+l)/f 136.390.293 140.962.541 74.693.032 79.642.475 6,63 54,76 56,50 0 0 n.a. 0,00 0,00 54,76 56,50 48.706.142 53.994.359 26.748.830 32.133.093 20,13 54,92 59,51 625.101 237.212 -62,05 1,28 0,44 56,20 59,95 37.088.144 49.152.693 8.392.965 22.076.347 163,03 22,63 44,91 593.277 116.396 -80,38 1,60 0,24 24,23 45,15 54.437.955 65.454.958 32.585.758 40.676.356 24,83 59,86 62,14 73.171 781.652 968,25 0,13 1,19 59,99 63,34 276.622.534 309.564.552 142.420.585 174.528.271 22,54 51,49 56,38 1.291.549 1.135.260 -12,10 0,47 0,37 51,95 56,75 2.442.456.546 2.522.305.562 986.928.825 1.070.603.742 8,48 40,41 42,45 15.123.210 21.579.493 42,69 0,62 0,86 41,03 43,30 51.057.730 53.839.974 11.374.741 11.946.669 5,03 22,28 22,19 6.782 13.694 101,91 0,01 0,03 22,29 22,21 91.161.186 102.389.024 29.709.959 59.295.049 99,58 32,59 57,91 12.606 996 -92,10 0,01 0,00 32,60 57,91 38.737.001 40.325.165 11.124.583 11.682.076 5,01 28,72 28,97 0 0 n.a. 0,00 0,00 28,72 28,97 95.772.795 109.695.990 45.171.639 50.477.533 11,75 47,17 46,02 1.598.598 1.275.565 -20,21 1,67 1,16 48,83 47,18 111.090.684 117.975.744 30.473.568 28.982.187 -4,89 27,43 24,57 952.990 1.341.169 40,73 0,86 1,14 28,29 25,70 95.955.956 103.052.675 42.954.238 47.419.316 10,39 44,76 46,01 4.167.448 2.908.550 -30,21 4,34 2,82 49,11 48,84 84.843.060 89.846.499 40.490.807 40.442.285 -0,12 47,72 45,01 1.261.303 1.730.000 37,16 1,49 1,93 49,21 46,94 Totale VENETO 568.618.411 617.125.071 211.299.534 250.245.114 18,43 37,16 40,55 7.999.727 7.269.973 -9,12 1,41 1,18 38,57 41,73 A.P. DI GORIZIA 34.744.041 38.380.496 20.269.709 21.488.023 6,01 58,34 55,99 46.990 74.580 58,72 0,14 0,19 58,48 56,18 50.919.504 60.377.043 25.467.946 26.257.888 3,10 50,02 43,49 1.173.728 3.393.302 189,10 2,31 5,62 52,32 49,11 71.159.286 80.175.006 52.577.039 54.560.071 3,77 73,89 68,05 173.444 7.340 -95,77 0,24 0,01 74,13 68,06 92.712.731 110.088.086 51.358.835 55.009.066 7,11 55,40 49,97 458.113 3.290.814 618,34 0,49 2,99 55,89 52,96 249.535.562 289.020.632 149.673.530 157.315.048 5,11 59,98 54,43 1.852.275 6.766.036 265,28 0,74 2,34 60,72 56,77 Totale LIGURIA Totale Nord Ovest 201 A.P. DI BELLUNO A.P. DI PADOVA A.P. DI ROVIGO A.P. DI TREVISO A.P. DI VENEZIA A.P. DI VERONA A.P. DI VICENZA A.P. DI PORDENONE A.P. DI TRIESTE A.P. DI UDINE Totale FVG Spese Correnti Titolo I Impegni Prestazioni Prestazioni Titolo I Impegni di Servizi Variazione a Titolo I Spesa Int. 3 Prestazioni a Spesa Int. 5) Tributarie Provincia 2007 e 2008 f 2007 g 2008 h 07/08 g/h di Servizi / Titolo I impegni gestione corrente Var. Oneri Oneri (Prestazioni di Servizi + Oneri Titolo I Spesa Int. 8 straordinari straordinari straordinari/ Utili a Oneri straordinari a 2007 g/e 2008 h/f 2007 i 2008 l 07/08 i/l / Titolo I impegni 2007 2008 i/e l/f Titolo I impegni 2007 (g+i)/e 2008 (h+l)/f A.P. DI BOLOGNA 113.506.407 150.292.542 26.059.158 35.628.189 36,72 22,96 23,71 344.849 135.373 -60,74 0,30 0,09 23,26 23,80 A.P. DI FERRARA 54.511.382 54.159.939 12.777.621 11.281.307 -11,71 23,44 20,83 39.803 4.850 -87,81 0,07 0,01 23,51 20,84 A.P. DI FORLI’ – CESENA 58.706.626 56.862.877 13.073.273 11.784.959 -9,85 22,27 20,73 275.245 1.657.459 502,18 0,47 2,91 22,74 23,64 A.P. DI MODENA 87.705.225 86.378.051 32.188.914 30.516.600 -5,20 36,70 35,33 246.094 206.861 -15,94 0,28 0,24 36,98 35,57 A.P. DI PARMA 66.457.153 67.851.983 19.633.876 20.529.950 4,56 29,54 30,26 140.000 0 -100,00 0,21 0,00 29,75 30,26 A.P. DI PIACENZA 47.041.714 59.584.564 15.413.332 23.526.548 52,64 32,77 39,48 1.037.186 1.346.680 29,84 2,20 2,26 34,97 41,74 A.P. DI RAVENNA 74.762.075 74.738.432 37.784.513 36.104.971 -4,45 50,54 48,31 312.036 258.683 -17,10 0,42 0,35 50,96 48,65 A.P. DI REGGIO NELL’EMILIA 69.913.822 71.376.813 16.317.791 16.800.730 2,96 23,34 23,54 317.437 48.163 -84,83 0,45 0,07 23,79 23,61 202 A.P. DI RIMINI 48.836.986 46.536.061 13.467.179 12.362.943 -8,20 27,58 26,57 0 0 n.a. 0,00 0,00 27,58 26,57 Totale EMILIA R 621.441.390 667.781.263 186.715.658 198.536.199 6,33 30,05 29,73 2.712.651 3.658.069 34,85 0,44 0,55 30,48 30,28 Totale Nord Est 1.439.595.363 1.573.926.966 547.688.721 606.096.361 10,66 38,04 38,51 12.564.653 17.694.078 40,82 0,87 1,12 38,92 39,63 A.P. DI AREZZO 67.792.245 75.401.860 30.715.633 33.635.747 9,51 45,31 44,61 24.098 142.250 490,29 0,04 0,19 45,34 44,80 A.P. DI FIRENZE 158.826.546 165.609.714 87.540.668 89.636.924 2,39 55,12 54,13 529.179 3.973.789 650,93 0,33 2,40 55,45 56,52 A.P. DI GROSSETO 76.429.528 66.946.119 16.698.527 13.817.322 -17,25 21,85 20,64 6.311 18.785 197,67 0,01 0,03 21,86 20,67 A.P. DI LIVORNO 59.585.542 59.301.893 30.276.422 30.544.460 0,89 50,81 51,51 0 0 n.a. 0,00 0,00 50,81 51,51 A.P. DI LUCCA 70.596.337 78.084.911 18.105.904 33.740.003 86,35 25,65 43,21 1.390.995 1.891.579 35,99 1,97 2,42 27,62 45,63 A.P. DI MASSA CARRARA 44.586.091 47.270.343 19.972.027 20.982.798 5,06 44,79 44,39 0 479.664 n.a. 0,00 1,01 44,79 45,40 A.P. DI PISA 79.429.495 95.623.496 32.484.235 37.917.592 16,73 40,90 39,65 108.850 1.944.800 1.686,67 0,14 2,03 41,03 41,69 A.P. DI PISTOIA 49.459.007 57.701.686 24.219.293 28.897.761 19,32 48,97 50,08 20.311 24.834 22,27 0,04 0,04 49,01 50,12 A.P. DI PRATO 33.913.135 41.790.097 18.193.646 22.189.755 21,96 53,65 53,10 28.375 2.034.718 7.070,92 0,08 4,87 53,73 57,97 A.P. DI SIENA 79.452.432 92.924.588 41.320.278 46.949.867 13,62 52,01 50,52 0 100.000 n.a. 0,00 0,11 52,01 50,63 720.070.360 780.654.707 319.526.631 358.312.230 12,14 44,37 45,90 2.108.119 10.610.420 403,31 0,29 1,36 44,67 47,26 Totale TOSCANA Spese Correnti Titolo I Impegni di Servizi Variazione a Titolo I Spesa Int. 3 Prestazioni a Spesa Int. 5) Tributarie 2007 e A.P. DI TERNI Prestazioni Titolo I Impegni Provincia A.P. DI PERUGIA Prestazioni 131.339.118 2008 f 2007 g 2008 h 149.302.060 40.261.922 38.123.976 07/08 g/h di Servizi / Titolo I impegni gestione corrente Var. Oneri Oneri (Prestazioni di Servizi + Oneri Titolo I Spesa Int. 8 straordinari straordinari straordinari/ Utili a Oneri straordinari a 2007 g/e 2008 h/f -5,31 30,65 25,53 2007 i 2008 l 303.412 07/08 i/l 2.862.594 / Titolo I impegni 2007 2008 i/e l/f Titolo I impegni 2007 (g+i)/e 2008 (h+l)/f 843,47 0,23 1,92 30,89 27,45 203 40.901.810 52.954.344 16.172.957 15.700.317 -2,92 39,54 29,65 0 719.765 n.a. 0,00 1,36 39,54 31,01 Totale UMBRIA 172.240.928 202.256.405 56.434.879 53.824.292 -4,63 32,77 26,61 303.412 3.582.358 1.080,69 0,18 1,77 32,94 28,38 A.P. DI ANCONA 94.325.907 97.832.272 36.786.447 37.634.662 2,31 39,00 38,47 581.256 410.020 -29,46 0,62 0,42 39,62 38,89 A.P. DI ASCOLI PICENO 78.604.763 78.044.832 24.621.981 24.796.772 0,71 31,32 31,77 625.278 261.976 -58,10 0,80 0,34 32,12 32,11 A.P. DI MACERATA 60.286.049 65.593.427 29.196.794 30.228.312 3,53 48,43 46,08 795.239 863.925 8,64 1,32 1,32 49,75 47,40 A.P. DI PESARO URBINO 83.322.001 82.712.254 31.637.448 30.089.517 -4,89 37,97 36,38 1.250.617 628.061 -49,78 1,50 0,76 39,47 37,14 Totale MARCHE 316.538.720 324.182.786 122.242.669 122.749.263 0,41 38,62 37,86 3.252.391 2.163.983 -33,46 1,03 0,67 39,65 38,53 A.P. DI FROSINONE 68.390.707 70.995.255 26.391.030 24.450.423 -7,35 38,59 34,44 706.805 801.823 13,44 1,03 1,13 39,62 35,57 A.P. DI LATINA 64.422.519 66.040.231 22.788.602 23.013.213 0,99 35,37 34,85 414.949 155.981 -62,41 0,64 0,24 36,02 35,08 A.P. DI RIETI 38.383.337 43.330.491 9.897.313 13.647.444 37,89 25,79 31,50 203.562 68.718 -66,24 0,53 0,16 26,32 31,65 A.P. DI ROMA 504.360.595 478.300.178 187.740.289 177.749.210 -5,32 37,22 37,16 1.574.914 2.600.000 65,09 0,31 0,54 37,54 37,71 51.115.530 52.615.607 17.255.583 16.661.251 -3,44 33,76 31,67 484.338 421.126 -13,05 0,95 0,80 34,71 32,47 Totale LAZIO 726.672.687 711.281.761 264.072.818 255.521.541 -3,24 36,34 35,92 3.384.568 4.047.649 19,59 0,47 0,57 36,81 36,49 A.P. DI VITERBO Totale Centro 1.935.522.694 2.018.375.659 762.276.996 790.407.326 3,69 39,38 39,16 9.048.490 20.404.410 125,50 0,47 1,01 39,85 40,17 A.P. DI CHIETI 61.621.043 54.815.852 22.352.126 16.778.957 -24,93 36,27 30,61 0 0 n.a. 0,00 0,00 36,27 30,61 A.P. DI L’AQUILA 58.903.053 50.658.267 18.470.654 16.023.502 -13,25 31,36 31,63 1.054.852 897.566 -14,91 1,79 1,77 33,15 33,40 A.P. DI PESCARA 43.806.059 39.709.162 11.925.540 11.068.386 -7,19 27,22 27,87 246.943 970.825 293,14 0,56 2,44 27,79 30,32 A.P. DI TERAMO 42.509.848 36.752.769 10.354.509 9.963.641 -3,77 24,36 27,11 876.751 78.773 -91,02 2,06 0,21 26,42 27,32 Totale ABRUZZO 206.840.003 181.936.050 63.102.829 53.834.486 -14,69 30,51 29,59 2.178.547 1.947.164 -10,62 1,05 1,07 31,56 30,66 A.P. DI CAMPOBASSO 33.560.796 34.023.186 13.871.042 12.580.409 -9,30 41,33 36,98 57.499 104.979 82,57 0,17 0,31 41,50 37,28 A.P. DI ISERNIA 17.820.397 16.649.453 4.992.014 4.286.750 -14,13 28,01 25,75 644.358 1.093.210 69,66 3,62 6,57 31,63 32,31 Totale MOLISE 51.381.193 50.672.639 18.863.055 16.867.159 -10,58 36,71 33,29 701.857 1.198.189 70,72 1,37 2,36 38,08 35,65 Spese Correnti Titolo I Impegni Prestazioni Prestazioni Titolo I Impegni di Servizi Variazione a Titolo I Spesa Int. 3 Prestazioni a Spesa Int. 5) Tributarie Provincia 2007 e 2008 f 2007 g 2008 h A.P. DI AVELLINO 71.442.925 69.170.629 43.451.453 43.902.722 A.P. DI BENEVENTO 54.297.750 47.482.712 15.682.286 A.P. DI CASERTA 138.104.628 128.038.059 A.P. DI NAPOLI 406.039.684 368.474.482 A.P. DI SALERNO 181.979.591 178.011.882 90.080.735 Totale CAMPANIA 851.864.578 791.177.765 477.484.069 A.P. DI BARI 142.866.105 166.650.050 66.899.838 45.641.294 57.867.358 A.P. DI FOGGIA 90.268.683 A.P. DI LECCE 108.519.285 A.P. DI BRINDISI 204 A.P. DI TARANTO 07/08 g/h di Servizi / Titolo I impegni gestione corrente Var. Oneri Oneri (Prestazioni di Servizi + Oneri Titolo I Spesa Int. 8 straordinari straordinari straordinari/ Utili a Oneri straordinari a 2008 l 07/08 i/l / Titolo I impegni 2007 2008 i/e l/f Titolo I impegni 2007 g/e 2008 h/f 2007 i 2007 (g+i)/e 2008 (h+l)/f 1,04 60,82 63,47 1.397.328 737.476 -47,22 1,96 1,07 62,78 64,54 12.822.021 -18,24 28,88 27,00 73.829 733.661 893,73 0,14 1,55 29,02 28,55 71.690.539 69.849.314 -2,57 51,91 54,55 0 75.717 n.a. 0,00 0,06 51,91 54,61 256.579.056 238.912.803 -6,89 63,19 64,84 5.903.848 7.055.916 19,51 1,45 1,91 64,64 66,75 94.189.849 4,56 49,50 52,91 2.314.154 1.990.689 -13,98 1,27 1,12 50,77 54,03 459.676.708 -3,73 56,05 58,10 9.689.159 10.593.458 9,33 1,14 1,34 57,19 59,44 88.086.828 31,67 46,83 52,86 1.647.336 889.999 -45,97 1,15 0,53 47,98 53,39 14.538.522 23.252.597 59,94 31,85 40,18 202.038 882.489 336,79 0,44 1,53 32,30 41,71 104.161.718 34.112.708 44.922.559 31,69 37,79 43,13 3.088 1.501.082 48.517,11 0,00 1,44 37,79 44,57 100.704.755 37.156.732 35.652.984 -4,05 34,24 35,40 1.229.624 756.979 -38,44 1,13 0,75 35,37 36,16 73.039.340 79.575.313 22.156.160 42.341.140 91,10 30,33 53,21 1.552.033 915.164 -41,03 2,12 1,15 32,46 54,36 Totale PUGLIA 460.334.708 508.959.194 174.863.960 234.256.107 33,96 37,99 46,03 4.634.119 4.945.713 6,72 1,01 0,97 38,99 47,00 A.P. DI MATERA 48.452.604 53.062.382 21.571.640 22.676.158 5,12 44,52 42,73 674.450 464.469 -31,13 1,39 0,88 45,91 43,61 A.P. DI POTENZA 99.244.453 113.530.646 57.254.531 72.767.906 27,10 57,69 64,10 1.118.299 1.037.880 -7,19 1,13 0,91 58,82 65,01 Totale BASILICATA 147.697.057 166.593.028 78.826.171 95.444.064 21,08 53,37 57,29 1.792.749 1.502.349 -16,20 1,21 0,90 54,58 58,19 80.255.802 83.580.223 23.247.093 16.505.344 -29,00 28,97 19,75 3.042.494 4.327.996 42,25 3,79 5,18 32,76 24,93 A.P. DI COSENZA 144.900.647 140.946.159 31.467.743 35.061.720 11,42 21,72 24,88 976.462 765.000 -21,66 0,67 0,54 22,39 25,42 A.P. DI CROTONE 45.848.305 44.709.538 13.798.316 10.068.680 -27,03 30,10 22,52 337.617 329.863 -2,30 0,74 0,74 30,83 23,26 94.026.479 112.448.636 21.031.518 17.170.636 -18,36 22,37 15,27 1.735.922 4.166.952 140,04 1,85 3,71 24,21 18,98 36.406.187 33.709.932 8.370.860 6.096.802 -27,17 22,99 18,09 448.484 637.417 42,13 1,23 1,89 24,22 19,98 401.437.419 415.394.489 97.915.530 84.903.180 -13,29 24,39 20,44 6.540.979 10.227.228 56,36 1,63 2,46 26,02 22,90 2.119.554.958 2.114.733.164 911.055.614 944.981.704 3,72 42,98 44,69 25.537.409 30.414.101 19,10 1,20 1,44 44,19 46,12 A.P. DI CATANZARO A.P. DI REGGIO DI CALABRIA A.P. DI VIBO VALENTIA Totale CALABRIA Totale Sud Spese Correnti Titolo I Impegni Prestazioni Prestazioni Titolo I Impegni di Servizi Variazione a Titolo I Spesa Int. 3 Prestazioni a Spesa Int. 5) Tributarie Provincia 2007 e 2008 f 2007 g 2008 h 51.719.493 47.723.675 14.586.490 11.983.775 35.218.513 34.634.886 11.269.124 120.871.984 128.058.766 A.P. DI ENNA 35.081.690 A.P. DI MESSINA gestione corrente Var. Oneri Oneri Titolo I Spesa Int. 8 straordinari straordinari straordinari/ Utili a a -17,84 28,20 25,11 203.724 416.623 104,50 0,39 0,87 28,60 25,98 10.328.607 -8,35 32,00 29,82 387.552 1.960.509 405,87 1,10 5,66 33,10 35,48 45.211.159 50.874.974 12,53 37,40 39,73 3.166.643 8.073.134 154,94 2,62 6,30 40,02 46,03 37.008.086 7.526.863 8.125.303 7,95 21,46 21,96 453.120 382.644 -15,55 1,29 1,03 22,75 22,99 77.852.865 78.660.183 22.533.112 24.327.182 7,96 28,94 30,93 1.242.031 906.826 -26,99 1,60 1,15 30,54 32,08 A.P. DI PALERMO 136.666.328 134.629.610 39.538.458 37.143.265 -6,06 28,93 27,59 265.846 4.998.890 1.780,37 0,19 3,71 29,13 31,30 A.P. DI RAGUSA 44.332.992 40.435.841 13.488.658 12.285.838 -8,92 30,43 30,38 1.208.485 536.833 -55,58 2,73 1,33 33,15 31,71 A.P. DI SIRACUSA 48.448.778 48.894.196 13.165.920 15.620.133 18,64 27,17 31,95 353.567 59.678 -83,12 0,73 0,12 27,90 32,07 205 A.P. DI TRAPANI 2008 l 07/08 i/l Titolo I impegni 2008 h/f A.P. DI CATANIA 2007 i / Titolo I impegni 2007 2008 i/e l/f 2007 g/e A.P. DI AGRIGENTO A.P. DI CALTANISSETTA 07/08 g/h di Servizi / Titolo I impegni (Prestazioni di Servizi + Oneri Oneri straordinari 2007 (g+i)/e 2008 (h+l)/f 44.242.463 46.925.361 8.783.344 10.738.710 22,26 19,85 22,88 257.360 2.120.080 723,78 0,58 4,52 20,43 27,40 Totale SICILIA 594.435.105 596.970.604 176.103.128 181.427.787 3,02 29,63 30,39 7.538.328 19.455.216 158,08 1,27 3,26 30,89 33,65 A.P. DI CAGLIARI 100.474.758 86.694.712 32.843.323 31.308.733 -4,67 32,69 36,11 1.284.239 2.365.471 84,19 1,28 2,73 33,97 38,84 19.358.473 17.293.663 10.830.907 7.945.604 -26,64 55,95 45,95 0 2.085 n.a. 0,00 0,01 55,95 45,96 16.059.547 17.186.495 7.650.187 7.117.510 -6,96 47,64 41,41 20.335 12.877 -36,68 0,13 0,07 47,76 41,49 A.P. DI NUORO 31.913.783 35.480.888 8.915.707 10.743.668 20,50 27,94 30,28 13.192 238.609 1.708,78 0,04 0,67 27,98 30,95 A.P. DI OLBIATEMPIO 19.922.049 23.548.793 12.830.247 15.327.250 19,46 64,40 65,09 0 0 n.a. 0,00 0,00 64,40 65,09 A.P. DI ORISTANO 31.377.606 34.123.266 7.808.114 9.270.271 18,73 24,88 27,17 41.841 22.597 -45,99 0,13 0,07 25,02 27,23 A.P. DI SASSARI 53.396.485 58.675.893 19.640.678 18.639.416 -5,10 36,78 31,77 3.271.052 5.403.192 65,18 6,13 9,21 42,91 40,98 272.502.700 273.003.710 100.519.164 100.352.452 -0,17 36,89 36,76 4.630.658 8.044.831 73,73 1,70 2,95 38,59 39,71 A.P. DI CARBONIAIGLESIAS A.P. DI MEDIO CAMPIDANO Totale SARDEGNA Totale Isole Totale GENERALE 866.937.805 869.974.314 276.622.291 281.780.239 1,86 31,91 32,39 12.168.986 27.500.046 125,98 1,40 3,16 33,31 35,55 8.804.067.366 9.099.315.665 3.484.572.447 3.693.869.373 6,01 39,58 40,60 74.442.748 117.592.128 57,96 0,85 1,29 40,42 41,89 Tab. 51 – Comuni - Spese in conto capitale, partecipazioni azionarie e conferimenti di capitale - 2007/2008 Titolo II Impegni Regione 2007 o 2008 p Partecipazioni Azionarie Titolo II Spesa Int. 8 2007 q 2008 r Variazione % 07/08 q/r Conferimenti di capitale Titolo II Spesa Int. 9 2007 t 2008 u (Part. az. Partecipazion Partecipazion Conferimenti Conferimenti + Conf. i Azionarie/ i Azionarie/ di capitale/ di capitale/ Variazione cap.) su Titolo II Titolo II Titolo II Titolo II Titolo II Impegni Impegni Impegni Impegni Impegni 07/08 2007 2008 2007 2008 2007 t/u q/o r/p t/o u/p (q+t)/o (Part. az. + Conf. cap.) su Titolo II Impegni 2008 (r+u)/p PIEMONTE 1.539.313.248 1.432.373.674 7.107.104 16.175.068 127,59 43.643.195 34.963.376 -19,89 0,46 1,13 2,84 2,44 3,30 3,57 LOMBARDIA 8.849.757.751 5.205.949.926 37.464.831 40.214.074 7,34 12.987.389 12.046.498 -7,24 0,42 0,77 0,15 0,23 0,57 1,00 566.990.830 3.637.852 861.804 -76,31 6.333.018 787.248 -87,57 0,75 0,15 1,31 0,14 2,06 0,29 10.872.417.708 7.205.314.430 LIGURIA Totale N.Ovest 483.346.710 48.209.788 57.250.946 18,75 62.963.603 47.797.121 -24,09 0,44 0,79 0,58 0,66 1,02 1,46 906.758.035 5.281.443 5.914.652 11,99 6.282.568 2.254.392 -64,12 0,63 0,65 0,75 0,25 1,37 0,90 1.230.947.508 1.225.517.097 6.679.061 1.885.299 -71,77 27.285.650 15.022.982 -44,94 0,54 0,15 2,22 1,23 2,76 1,38 494.269.323 1.783.409 744.019 -58,28 570.074 65.292 -88,55 0,32 0,15 0,10 0,01 0,42 0,16 EMILIA R 1.607.796.104 1.517.872.542 12.126.041 7.245.409 -40,25 8.985.178 6.141.347 -31,65 0,75 0,48 0,56 0,40 1,31 0,88 Totale Nord Est 4.238.516.678 4.144.416.996 25.869.955 15.789.379 -38,97 43.123.470 23.484.013 -45,54 0,61 0,38 1,02 0,57 1,63 0,95 TOSCANA 1.246.531.257 1.353.820.717 20.883.081 8.973.182 -57,03 5.526.222 11.258.257 103,72 1,68 0,66 0,44 0,83 2,12 1,49 TAA VENETO FVG 842.909.647 556.863.419 206 UMBRIA 426.716.257 369.009.586 2.444.848 1.856.444 -24,07 54.583 191.358 250,58 0,57 0,50 0,01 0,05 0,59 0,55 MARCHE 360.909.276 366.863.838 1.305.829 476.641 -63,50 2.649.451 438.381 -83,45 0,36 0,13 0,73 0,12 1,10 0,25 LAZIO 579.805.182 581.674.052 329.160 1.457.836 342,90 3.259.463 1.593.732 -51,10 0,06 0,25 0,56 0,27 0,62 0,52 2.613.961.971 2.671.368.193 24.962.918 12.764.103 -48,87 11.489.719 13.481.728 17,34 0,95 0,48 0,44 0,50 1,39 0,98 ABRUZZO Totale Centro 365.067.478 273.948.390 431.455 1.146.097 165,64 404.780 143.148 -64,64 0,12 0,42 0,11 0,05 0,23 0,47 MOLISE 131.503.945 210.671.504 22.298 25.330 13,60 18.239.501 7.899.976 -56,69 0,02 0,01 13,87 3,75 13,89 3,76 1.859.488.506 1.665.515.196 CAMPANIA 2.963.477 58.660.518 1.879,45 24.514.476 14.595.454 -40,46 0,16 3,52 1,32 0,88 1,48 4,40 PUGLIA 822.457.472 700.437.499 4.220.728 607.977 -85,60 1.134.577 1.398.886 23,30 0,51 0,09 0,14 0,20 0,65 0,29 BASILICATA 198.777.612 199.735.761 571.281 189.708 -66,79 222.667 1.368.476 514,59 0,29 0,09 0,11 0,69 0,40 0,78 416.231.740 429.829.208 336.092 59.227 -82,38 2.348.927 3.230.642 37,54 0,08 0,01 0,56 0,75 0,65 0,77 3.793.526.753 3.480.137.558 8.545.332 60.688.858 610,20 46.864.927 28.636.582 -38,90 0,23 1,74 1,24 0,82 1,46 2,57 CALABRIA Totale Sud SICILIA 523.653.529 616.861.358 1.848.936 2.539.522 37,35 1.028.985 82.972.902 7.963,57 0,35 0,41 0,20 13,45 0,55 13,86 SARDEGNA 615.260.131 754.973.149 821.040 166.561 -79,71 1.279.795 1.833.742 43,28 0,13 0,02 0,21 0,24 0,34 0,26 Totale Isole Tot.GENERALE 1.138.913.660 1.371.834.507 2.669.976 2.706.083 1,35 2.308.779 84.806.644 3.573,22 0,23 0,20 0,20 6,18 0,44 6,38 22.657.336.771 18.873.071.685 110.257.969 149.199.369 35,32 166.750.499 198.206.087 18,86 0,49 0,79 0,74 1,05 1,22 1,84 Tab. 52 – Province - Spese in conto capitale, partecipazioni azionarie e conferimenti di capitale - 2007/2008 Titolo II Impegni a Provincia A.P. DI ALESSANDRIA Partecipazioni Azionarie Variazione Titolo II Spesa Int. 8a Conferimenti Partecipazioni Partecipazioni Conferimenti di a di capitale/ Azionarie/ Titolo Azionarie/ Titolo capitale/ Titolo Variazione Titolo II II Impegni II Impegni II Impegni Impegni 07/08 2007 2008 2007 2008 UtiliConferimenti di capitale Titolo II Spesa Int. 9 2007 2008 2007 2008 07/08 2007 2008 o p q r q/r t u t/u q/o r/p t/o u/p (Part. az. + (Part. az. + Conf. cap.) Conf. cap.) su Titolo II su Titolo II Impegni Impegni 2007 2008 (q+t)/o (r+u)/p 207 46.446.169 13.037.183 113.619 202.834 78,52 0 0 n.a. 0,24 1,56 0,00 0,00 0,24 1,56 A.P. DI ASTI 9.603.731 12.112.445 0 0 n.a. 22.805 1.166.356 5.014,47 0,00 0,00 0,24 9,63 0,24 9,63 A.P. DI BIELLA 7.128.703 9.905.161 250.000 267.852 7,14 0 2.250 n.a. 3,51 2,70 0,00 0,02 3,51 2,73 A.P. DI CUNEO 29.819.929 38.938.635 0 0 n.a. 0 0 n.a. 0,00 0,00 0,00 0,00 0,00 0,00 A.P. DI NOVARA 12.858.931 22.449.552 80.674 0 -100,00 0 0 n.a. 0,63 0,00 0,00 0,00 0,63 0,00 A.P. DI TORINO 96.053.171 88.201.246 2.483.915 862.300 -65,28 234.335 780.665 233,14 2,59 0,98 0,24 0,89 2,83 1,86 19.261.378 11.177.193 56.557 83.645 47,90 0 0 n.a. 0,29 0,75 0,00 0,00 0,29 0,75 40.514.313 36.554.715 833.333 2.000 -99,76 0 0 n.a. 2,06 0,01 0,00 0,00 2,06 0,01 261.686.325 232.376.130 3.818.098 1.418.631 -62,84 257.140 1.949.271 658,06 1,46 0,61 0,10 0,84 1,56 1,45 62.132.908 83.754.497 5.386.977 580.000 -89,23 0 0 n.a. 8,67 0,69 0,00 0,00 8,67 0,69 A.P. DI BRESCIA 81.249.318 154.080.973 1.200.000 249.550 -79,20 17.500 0 -100,00 1,48 0,16 0,02 0,00 1,50 0,16 A.P. DI COMO 52.179.805 35.182.791 0 10.000 n.a. 165.000 0 -100,00 0,00 0,03 0,32 0,00 0,32 0,03 103.757.935 51.133.646 17.500 1.200.000 6.757,14 151.450 0 -100,00 0,02 2,35 0,15 0,00 0,16 2,35 A.P. DI LECCO 15.916.180 17.158.578 0 0 n.a. 85.766 0 -100,00 0,00 0,00 0,54 0,00 0,54 0,00 A.P. DI LODI 16.361.276 7.745.408 0 0 n.a. 0 25.000 n.a. 0,00 0,00 0,00 0,32 0,00 0,32 A.P. DI VERBANOCUSIO-OSSOLA A.P. DI VERCELLI Totale PIEMONTE A.P. DI BERGAMO A.P. DI CREMONA A.P. DI MANTOVA 90.249.799 59.911.209 427.474 126.000 -70,52 100.000 0 -100,00 0,47 0,21 0,11 0,00 0,58 0,21 A.P. DI MILANO 462.428.352 241.850.604 0 1.262.000 n.a. 896.000 841.000 -6,14 0,00 0,52 0,19 0,35 0,19 0,87 A.P. DI PAVIA 22.430.331 24.844.612 0 0 n.a. 25.000 243.983 875,93 0,00 0,00 0,11 0,98 0,11 0,98 A.P. DI SONDRIO 59.372.234 30.389.308 0 0 n.a. 0 0 n.a. 0,00 0,00 0,00 0,00 0,00 0,00 A.P. DI VARESE 72.000.468 96.280.746 0 0 n.a. 150.000 0 -100,00 0,00 0,00 0,21 0,00 0,21 0,00 1.038.078.605 802.332.371 7.031.951 3.427.550 -51,26 1.590.716 1.109.983 -30,22 0,68 0,43 0,15 0,14 0,83 0,57 Totale LOMBARDIA Titolo II Impegni a Provincia 208 A.P. DI GENOVA A.P. DI IMPERIA A.P. DI LA SPEZIA A.P. DI SAVONA Totale LIGURIA Totale Nord Ovest A.P. DI BELLUNO A.P. DI PADOVA A.P. DI ROVIGO A.P. DI TREVISO A.P. DI VENEZIA A.P. DI VERONA A.P. DI VICENZA Totale VENETO A.P. DI GORIZIA A.P. DI PORDENONE A.P. DI TRIESTE A.P. DI UDINE Totale FVG Partecipazioni Azionarie Variazione Titolo II Spesa Int. 8a Conferimenti Partecipazioni Partecipazioni Conferimenti di a di capitale/ Azionarie/ Titolo Azionarie/ Titolo capitale/ Titolo Variazione Titolo II II Impegni II Impegni II Impegni Impegni 07/08 2007 2008 2007 2008 UtiliConferimenti di capitale Titolo II Spesa Int. 9 2007 2008 2007 2008 07/08 2007 2008 o p q r q/r t u t/u q/o r/p t/o u/p (Part. az. + (Part. az. + Conf. cap.) Conf. cap.) su Titolo II su Titolo II Impegni Impegni 2007 2008 (q+t)/o (r+u)/p 63.326.200 46.432.768 0 1.745.092 n.a. 0 279.386 n.a. 0,00 3,76 0,00 0,60 0,00 4,36 17.854.938 8.472.323 95.363 6.800 -92,87 0 0 n.a. 0,53 0,08 0,00 0,00 0,53 0,08 28.548.853 19.879.318 22.500 0 -100,00 3.340 0 -100,00 0,08 0,00 0,01 0,00 0,09 0,00 27.428.672 20.833.365 885.000 42.299 -95,22 0 0 n.a. 3,23 0,20 0,00 0,00 3,23 0,20 137.158.663 95.617.774 1.002.863 1.794.191 78,91 3.340 279.386 8.264,86 0,73 1,88 0,00 0,29 0,73 2,17 1.436.923.593 1.130.326.275 11.852.911 6.640.372 -43,98 1.851.196 3.338.640 80,35 0,82 0,59 0,13 0,30 0,95 0,88 12.004.218 14.144.153 0 0 n.a. 4.000 0 -100,00 0,00 0,00 0,03 0,00 0,03 0,00 49.520.141 59.148.506 891.900 0 -100,00 10.000 0 -100,00 1,80 0,00 0,02 0,00 1,82 0,00 1.727.076 11.200.378 0 300.000 n.a. 0 0 n.a. 0,00 2,68 0,00 0,00 0,00 2,68 47.729.940 48.598.045 102.400 0 -100,00 10.000 100.000 900,00 0,21 0,00 0,02 0,21 0,24 0,21 29.812.414 31.170.004 29.896 3.100.000 10.269,23 517.000 14.450 -97,21 0,10 9,95 1,73 0,05 1,83 9,99 41.759.920 28.418.726 261.000 715.000 173,95 215.000 100.000 -53,49 0,63 2,52 0,51 0,35 1,14 2,87 41.218.909 49.251.518 2.311.000 5.988 -99,74 552.195 352.195 -36,22 5,61 0,01 1,34 0,72 6,95 0,73 223.772.619 241.931.330 3.596.196 4.120.988 14,59 1.308.195 566.645 -56,68 1,61 1,70 0,58 0,23 2,19 1,94 21.665.577 14.077.649 0 0 n.a. 146.340 5.000 -96,58 0,00 0,00 0,68 0,04 0,68 0,04 27.597.487 35.964.054 0 1.871.000 n.a. 48.330 0 -100,00 0,00 5,20 0,18 0,00 0,18 5,20 14.948.830 14.573.767 0 0 n.a. 52.990 6.850 -87,07 0,00 0,00 0,35 0,05 0,35 0,05 48.913.934 99.442.922 95.332 54.000 -43,36 82.594 33.728 -59,16 0,19 0,05 0,17 0,03 0,36 0,09 113.125.828 164.058.391 95.332 1.925.000 1.919,26 330.254 45.578 -86,20 0,08 1,17 0,29 0,03 0,38 1,20 Titolo II Impegni a Provincia A.P. DI BOLOGNA A.P. DI FERRARA A.P. DI FORLI' CESENA A.P. DI MODENA Partecipazioni Azionarie Variazione Titolo II Spesa Int. 8a Conferimenti Partecipazioni Partecipazioni Conferimenti di a di capitale/ Azionarie/ Titolo Azionarie/ Titolo capitale/ Titolo Variazione Titolo II II Impegni II Impegni II Impegni Impegni 07/08 2007 2008 2007 2008 UtiliConferimenti di capitale Titolo II Spesa Int. 9 2007 2008 2007 2008 07/08 2007 2008 o p q r q/r t u t/u q/o r/p t/o u/p (Part. az. + (Part. az. + Conf. cap.) Conf. cap.) su Titolo II su Titolo II Impegni Impegni 2007 2008 (q+t)/o (r+u)/p 49.498.532 56.694.294 25.800 0 -100,00 0 0 n.a. 0,05 0,00 0,00 0,00 0,05 0,00 48.778.345 173.490.342 0 0 n.a. 527.382 70.400 -86,65 0,00 0,00 1,08 0,04 1,08 0,04 57.487.174 31.325.762 721.566 77.400 -89,27 0 984 n.a. 1,26 0,25 0,00 0,00 1,26 0,25 53.024.912 52.229.246 15.839 62.083 291,97 35.000 0 -100,00 0,03 0,12 0,07 0,00 0,10 0,12 103.264.009 106.810.869 869.646 1.000.000 14,99 0 0 n.a. 0,84 0,94 0,00 0,00 0,84 0,94 40.607.086 21.174.091 0 0 n.a. 1.008 0 -100,00 0,00 0,00 0,00 0,00 0,00 0,00 87.533.704 65.575.162 9.146 0 -100,00 0 0 n.a. 0,01 0,00 0,00 0,00 0,01 0,00 41.767.938 78.321.338 195.000 0 -100,00 0 0 n.a. 0,47 0,00 0,00 0,00 0,47 0,00 13.936.882 20.154.260 30.000 2.763.991 9.113,30 0 0 n.a. 0,22 13,71 0,00 0,00 0,22 13,71 Totale EMILIA R 495.898.582 605.775.365 1.866.996 3.903.474 109,08 563.390 71.384 -87,33 0,38 0,64 0,11 0,01 0,49 0,66 Totale Nord Est 832.797.028 1.011.765.086 5.558.524 9.949.462 78,99 2.201.839 683.607 -68,95 0,67 0,98 0,26 0,07 0,93 1,05 A.P. DI PARMA A.P. DI PIACENZA A.P. DI RAVENNA A.P. DI REGGIO NELL'EMILIA A.P. DI RIMINI 209 A.P. DI AREZZO 28.009.008 43.919.896 418.000 510.000 22,01 6.000 0 -100,00 1,49 1,16 0,02 0,00 1,51 1,16 A.P. DI FIRENZE 44.046.776 108.242.927 0 0 n.a. 570.000 498.611 -12,52 0,00 0,00 1,29 0,46 1,29 0,46 A.P. DI GROSSETO 15.124.851 16.737.634 1.573.717 42.458 -97,30 5.580 0 -100,00 10,40 0,25 0,04 0,00 10,44 0,25 A.P. DI LIVORNO 13.478.692 22.520.068 737 5.000 578,23 62.708 0 -100,00 0,01 0,02 0,47 0,00 0,47 0,02 A.P. DI LUCCA 14.402.156 23.435.115 12.234 0 -100,00 0 20.000 n.a. 0,08 0,00 0,00 0,09 0,08 0,09 A.P. DI MASSA CARRARA 16.391.368 23.423.850 5.000 5.162 3,23 150.000 125.000 -16,67 0,03 0,02 0,92 0,53 0,95 0,56 A.P. DI PISA 101.402.134 21.764.256 7.124 1.400 -80,35 0 0 n.a. 0,01 0,01 0,00 0,00 0,01 0,01 A.P. DI PISTOIA 25.543.102 22.441.894 197.600 0 -100,00 10.165 0 -100,00 0,77 0,00 0,04 0,00 0,81 0,00 A.P. DI PRATO 15.006.443 20.096.233 700.000 0 -100,00 0 0 n.a. 4,66 0,00 0,00 0,00 4,66 0,00 A.P. DI SIENA 48.413.586 26.458.709 0 185.896 n.a. 8.741 150.408 1.620,72 0,00 0,70 0,02 0,57 0,02 1,27 321.818.116 329.040.582 2.914.412 749.916 -74,27 813.194 794.019 -2,36 0,91 0,23 0,25 0,24 1,16 0,47 Totale TOSCANA Titolo II Impegni a Provincia 2007 o 2008 Conferimenti Partecipazioni Partecipazioni Conferimenti di a di capitale/ Azionarie/ Titolo Azionarie/ Titolo capitale/ Titolo Variazione Titolo II II Impegni II Impegni II Impegni Impegni 07/08 2007 2008 2007 2008 UtiliConferimenti di capitale Titolo II Spesa Int. 9 2007 2008 07/08 2007 t 2008 q r q/r 27.510.197 27.542.883 120.783 42.645 -64,69 0 0 n.a. 0,44 0,15 0,00 0,00 0,44 0,15 A.P. DI TERNI 10.538.949 11.205.202 0 0 n.a. 16.009 16.009 0,00 0,00 0,00 0,15 0,14 0,15 0,14 Totale UMBRIA 38.049.146 38.748.085 120.783 42.645 -64,69 16.009 16.009 0,00 0,32 0,11 0,04 0,04 0,36 0,15 A.P. DI ANCONA 28.476.619 34.708.125 0 46.246 n.a. 49.499 0 -100,00 0,00 0,13 0,17 0,00 0,17 0,13 38.824.231 41.453.769 84.800 480.000 466,04 139.917 67.675 -51,63 0,22 1,16 0,36 0,16 0,58 1,32 22.362.675 30.234.710 464.675 44.382 -90,45 0 0 n.a. 2,08 0,15 0,00 0,00 2,08 0,15 48.373.423 56.739.973 1.029 0 -100,00 0 0 n.a. 0,00 0,00 0,00 0,00 0,00 0,00 Totale MARCHE u t/u q/o r/p t/o u/p (Part. az. + (Part. az. + Conf. cap.) Conf. cap.) su Titolo II su Titolo II Impegni Impegni 2007 2008 A.P. DI PERUGIA A.P. DI ASCOLI PICENO A.P. DI MACERATA A.P. DI PESARO URBINO p Partecipazioni Azionarie Variazione Titolo II Spesa Int. 8a (q+t)/o (r+u)/p 210 138.036.948 163.136.577 550.505 570.628 3,66 189.416 67.675 -64,27 0,40 0,35 0,14 0,04 0,54 0,39 A.P. DI FROSINONE 40.169.900 21.484.724 0 0 n.a. 0 0 n.a. 0,00 0,00 0,00 0,00 0,00 0,00 A.P. DI LATINA 16.726.554 32.478.986 0 0 n.a. 0 0 n.a. 0,00 0,00 0,00 0,00 0,00 0,00 A.P. DI RIETI 43.565.542 38.778.159 0 20.000 n.a. 20.000 0 -100,00 0,00 0,05 0,05 0,00 0,05 0,05 A.P. DI ROMA 150.963.858 150.983.309 5.421.328 311.290 -94,26 150.000 100.000 -33,33 3,59 0,21 0,10 0,07 3,69 0,27 16.753.137 15.024.305 208.161 395.000 89,76 0 0 n.a. 1,24 2,63 0,00 0,00 1,24 2,63 Totale LAZIO 268.178.991 258.749.482 5.629.489 726.290 -87,10 170.000 100.000 -41,18 2,10 0,28 0,06 0,04 2,16 0,32 Totale Centro 766.083.200 789.674.726 9.215.189 2.089.479 -77,33 1.188.619 977.703 -17,74 1,20 0,26 0,16 0,12 1,36 0,39 A.P. DI CHIETI 40.038.552 60.729.826 37.887 442.024 1.066,68 0 0 n.a. 0,09 0,73 0,00 0,00 0,09 0,73 A.P. DI L'AQUILA 22.311.007 17.129.599 120.000 3.073 -97,44 75.000 0 -100,00 0,54 0,02 0,34 0,00 0,87 0,02 A.P. DI PESCARA 28.996.112 62.419.896 10.810 52.727 387,75 0 7.160 n.a. 0,04 0,08 0,00 0,01 0,04 0,10 A.P. DI TERAMO 14.904.641 66.825.795 4.988 0 -100,00 0 0 n.a. 0,03 0,00 0,00 0,00 0,03 0,00 Totale ABRUZZO A.P. DI VITERBO 106.250.312 207.105.116 173.685 497.824 186,62 75.000 7.160 -90,45 0,16 0,24 0,07 0,00 0,23 0,24 A.P. DI CAMPOBASSO 7.645.004 21.013.964 289.091 8.000 -97,23 100.000 42.000 -58,00 3,78 0,04 1,31 0,20 5,09 0,24 A.P. DI ISERNIA 3.925.264 3.635.369 0 20.000 n.a. 0 0 n.a. 0,00 0,55 0,00 0,00 0,00 0,55 Totale MOLISE 11.570.268 24.649.333 289.091 28.000 -90,31 100.000 42.000 -58,00 2,50 0,11 0,86 0,17 3,36 0,28 Titolo II Impegni a Provincia A.P. DI AVELLINO A.P. DI BENEVENTO A.P. DI CASERTA Partecipazioni Azionarie Variazione Titolo II Spesa Int. 8a Conferimenti Partecipazioni Partecipazioni Conferimenti di a di capitale/ Azionarie/ Titolo Azionarie/ Titolo capitale/ Titolo Variazione Titolo II II Impegni II Impegni II Impegni Impegni 07/08 2007 2008 2007 2008 UtiliConferimenti di capitale Titolo II Spesa Int. 9 2007 2008 2007 2008 07/08 2007 2008 o p q r q/r t u t/u q/o r/p t/o u/p (Part. az. + (Part. az. + Conf. cap.) Conf. cap.) su Titolo II su Titolo II Impegni Impegni 2007 2008 (q+t)/o (r+u)/p 89.319.353 66.945.669 0 372.000 n.a. 12.500 80.000 540,00 0,00 0,56 0,01 0,12 0,01 0,68 87.702.545 49.892.394 5.000 0 -100,00 125.000 0 -100,00 0,01 0,00 0,14 0,00 0,15 0,00 61.162.586 146.503.962 0 0 n.a. 692.450 120.000 -82,67 0,00 0,00 1,13 0,08 1,13 0,08 A.P. DI NAPOLI 73.647.790 187.980.759 172.040 19.810.000 11.414,75 18.691.684 12.600.000 -32,59 0,23 10,54 25,38 6,70 25,61 17,24 A.P. DI SALERNO 50.000 n.a. 1,16 0,00 0,00 0,30 1,16 0,30 2.945,34 19.521.634 12.850.000 -34,18 0,19 4,31 5,52 2,75 5,71 7,06 211 41.955.829 16.707.034 Totale CAMPANIA 353.788.102 468.029.819 A.P. DI BARI 90.093.627 87.328.048 23.355 0 -100,00 0 0 n.a. 0,03 0,00 0,00 0,00 0,03 0,00 A.P. DI BRINDISI 43.673.894 39.547.415 0 2.000 n.a. 0 0 n.a. 0,00 0,01 0,00 0,00 0,00 0,01 A.P. DI FOGGIA 74.411.588 60.819.688 0 0 n.a. 0 0 n.a. 0,00 0,00 0,00 0,00 0,00 0,00 A.P. DI LECCE 94.856.309 28.004.510 960.963 42.200 -95,61 0 0 n.a. 1,01 0,15 0,00 0,00 1,01 0,15 A.P. DI TARANTO 48.391.321 45.807.844 0 0 n.a. 0 0 n.a. 0,00 0,00 0,00 0,00 0,00 0,00 Totale PUGLIA 351.426.739 261.507.504 984.318 44.200 -95,51 0 0 n.a. 0,28 0,02 0,00 0,00 0,28 0,02 A.P. DI MATERA 11.107.293 25.758.129 10.000 0 -100,00 100.000 0 -100,00 0,09 0,00 0,90 0,00 0,99 0,00 63.888.241 78.686.515 0 25.000 n.a. 0 0 n.a. 0,00 0,03 0,00 0,00 0,00 0,03 74.995.534 104.444.643 10.000 25.000 150,00 100.000 0 -100,00 0,01 0,02 0,13 0,00 0,15 0,02 43.296.442 56.433.200 495.000 139.775 -71,76 84.971 0 -100,00 1,14 0,25 0,20 0,00 1,34 0,25 A.P. DI COSENZA 161.078.305 116.998.239 50.000 45.000 -10,00 0 0 n.a. 0,03 0,04 0,00 0,00 0,03 0,04 A.P. DI CROTONE 35.955.251 5.759.315 712.824 0 -100,00 0 0 n.a. 1,98 0,00 0,00 0,00 1,98 0,00 87.798.859 79.260.529 0 2.718.959 n.a. 153.291 50.000 -67,38 0,00 3,43 0,17 0,06 0,17 3,49 46.709.030 8.324.881 0 0 n.a. 66.481 66.581 0,15 0,00 0,00 0,14 0,80 0,14 0,80 374.837.889 266.776.164 1.257.824 2.903.734 130,85 304.743 116.581 -61,74 0,34 1,09 0,08 0,04 0,42 1,13 601,10 20.101.378 13.015.741 -35,25 0,27 1,78 1,58 0,98 1,84 2,75 A.P. DI POTENZA Totale BASILICATA A.P. DI CATANZARO A.P. DI REGGIO DI CALABRIA A.P. DI VIBO VALENTIA Totale CALABRIA Totale Sud 1.272.868.844 1.332.512.579 485.676 0 662.717 20.182.000 3.377.635 23.680.759 -100,00 0 Titolo II Impegni a Provincia A.P. DI AGRIGENTO A.P. DI CALTANISSETTA Partecipazioni Azionarie Variazione Titolo II Spesa Int. 8a Conferimenti Partecipazioni Partecipazioni Conferimenti di a di capitale/ Azionarie/ Titolo Azionarie/ Titolo capitale/ Titolo Variazione Titolo II II Impegni II Impegni II Impegni Impegni 07/08 2007 2008 2007 2008 UtiliConferimenti di capitale Titolo II Spesa Int. 9 2007 2008 2007 2008 07/08 2007 2008 o p q r q/r t u t/u q/o r/p t/o u/p (Part. az. + (Part. az. + Conf. cap.) Conf. cap.) su Titolo II su Titolo II Impegni Impegni 2007 2008 (q+t)/o (r+u)/p 8.957.542 36.160 95.202 0 -100,00 0 0 n.a. 1,06 0,00 0,00 0,00 1,06 0,00 4.913.610 14.140.029 126.250 863.000 583,56 0 0 n.a. 2,57 6,10 0,00 0,00 2,57 6,10 26.790.874 81.070.289 7.875.000 0 -100,00 0 0 n.a. 29,39 0,00 0,00 0,00 29,39 0,00 A.P. DI ENNA 7.063.682 4.943.536 0 0 n.a. 0 0 n.a. 0,00 0,00 0,00 0,00 0,00 0,00 A.P. DI MESSINA 250.000 51,36 0 0 n.a. 4,42 0,36 0,00 0,00 4,42 0,36 7.900.000 89.340,17 197.702 180.000 -8,95 0,03 32,09 0,60 0,73 0,63 32,82 A.P. DI CATANIA 3.740.692 69.680.762 165.165 A.P. DI PALERMO 32.916.351 24.618.765 8.833 A.P. DI RAGUSA 36.971.196 8.925.450 100.000 0 -100,00 0 0 n.a. 0,27 0,00 0,00 0,00 0,27 0,00 4.690.618 2.872.935 572.096 0 -100,00 0 0 n.a. 12,20 0,00 0,00 0,00 12,20 0,00 4.630.211 1.700.000 900.000 -47,06 0 0 n.a. 7,30 19,44 0,00 0,00 7,30 19,44 210.918.138 10.642.546 9.913.000 -6,85 197.702 180.000 -8,95 7,13 4,70 0,13 0,09 7,26 4,79 A.P. DI SIRACUSA A.P. DI TRAPANI 212 Totale SICILIA A.P. DI CAGLIARI A.P. DI CARBONIAIGLESIAS A.P. DI MEDIO CAMPIDANO A.P. DI NUORO A.P. DI OLBIATEMPIO A.P. DI ORISTANO A.P. DI SASSARI 23.289.140 149.333.704 23.369.380 32.781.002 0 0 n.a. 0 0 n.a. 0,00 0,00 0,00 0,00 0,00 0,00 8.123.627 23.521.253 25.000 250.000 900,00 0 0 n.a. 0,31 1,06 0,00 0,00 0,31 1,06 5.229.546 19.841.821 0 0 n.a. 0 0 n.a. 0,00 0,00 0,00 0,00 0,00 0,00 17.821.048 15.854.769 0 0 n.a. 0 29.025 n.a. 0,00 0,00 0,00 0,18 0,00 0,18 19.923.777 18.687.045 0 0 n.a. 0 0 n.a. 0,00 0,00 0,00 0,00 0,00 0,00 10.309.293 20.436.959 691.497 1.646.855 138,16 106.000 101.000 -4,72 6,71 8,06 1,03 0,49 7,74 8,55 26.031.017 15.408.087 2.788 0 -100,00 668.110 1.471 -99,78 0,01 0,00 2,57 0,01 2,58 0,01 Totale SARDEGNA 110.807.689 146.530.936 719.285 1.896.855 163,71 774.110 131.496 -83,01 0,65 1,29 0,70 0,09 1,35 1,38 Totale Isole 260.141.393 357.449.074 11.361.831 11.809.854 3,94 971.812 311.496 -67,95 4,37 3,30 0,37 0,09 4,74 3,39 30,95 26.314.842 18.327.186 -30,35 0,91 1,17 0,58 0,40 1,48 1,57 Totale GENERALE 4.568.814.057 4.621.727.740 41.366.090 54.169.926