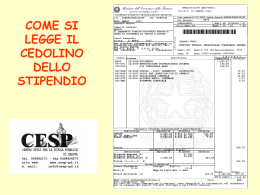

SICER Ritenute Articolazione Demo • Aspetto contenutistico – Concettuale – Procedurale – Funzionale – Tecnico • Orientato – Addetti Contabili – Addetti Controlli di Gestione – Personale Ced Ritenute • • • • • • Ruolo di Sostituto d’imposta Problematica fiscale / contabile complessa Soggetti imposta Irpef / Inps (comuni) – Persone fisiche Caratteristiche rapporto – Prestazioni Le tipologie d’imposta gravanti sui documenti – IVA – Irpef – Inps Acconti sul dovuto - Ritenuta a saldo (alla fonte) – Le problematiche INPS • Componenti di un documento – La componente Fornitore – La componente Costo – La componente IVA • Imponibile • Imposta – La ritenuta d’acconto • Irpef – La ritenuta Inps Un documento For. Xxxxx Fatt. 5 del 10/05/2001 Per ns. prestazioni RA 20% su prestazioni R inps 1/3 13% Imponibile 83.333 IVA 16.667 Lordo 100.000 Netto a pagare - 83.333 16.6673.608- 79.725 I momenti contabili • L’impegno di spesa – aspetto finanziario del rapporto • Ordine peg o Fornitore – Legami cofi-coan - Richiesta formale verso il fornitore • Ricevimento e contabilizzazione fattura – Rilevazione contabile del documento (credito fornitore) • Fornitore • Costo • IVA – Rilevazione extracontabile delle ritenute (credito verso l’erario) • RA • R inps I momenti contabili • La liquidazione della spesa e la generazione del mandato – Mandato emesso al lordo Ritenute – Vincolato a Reversali (Ritenute) • Generazione Accertamento/ reversale automatico • Contro aggiornamento automatico dei conti COGE di bilanciamento ritenute • La regolarizzazione del pagamento – La contabile – La quietanza • Impegno / liquidazione / mandato per il pagamento della ritenuta – F24 I meccanismi contabili Economico Costo Patrimoniale Finanziario Impegno / ordine Fornitore 83333 100000 Iva c/acquisti 16667 Registrazione fattura Documento : fattura caratteristica : Lordo Rileva ec : ritenute I meccanismi contabili Liquidazione Mandato Accertamento Reversale Crediti RInps Crediti RIrpef 16667 3608 Ritenute Irpef 16667 Ritenute Inps 3608 Genera accertamento e rileva crediti Ritenute (Liquidazione al lordo Mandato al netto) I meccanismi contabili Liquidazione Mandato Accertamento Reversale Tesoreria 79725 Fornitore 100000 Debiti RIrpef 16667 16667 Debiti RInps 3608 3608 Crediti RInps Crediti Rirpef 16667 16667 3608 3608 Pagamento Fattura * (Quietanza) con introito ritenute* I meccanismi contabili Impegno - Liquidazione Mandato Banca Ritenute Irpef 27491 Erario Irpef 16667 16667 16667 Erario Inps 10824 3608 7216 16667 Ritenute Inps 3608 3608 Altri debiti(contributi) 7216 Pagamento Ritenuta (F24) Le causali contabili Fattura Mandato Quietanza Introito reversali C08 / C09 / I08 / I09 C23 / I23 C25 / I25 C21 / I21 02 / 11 34 45 32 Man Aut Man Aut Pagamento ritenute C35 -I10 11 Man I conti coge Mastro Conto Sottoconto Crediti di funzionamento Crediti per ritenute Irpef Inps Debiti di funzionamento Debiti per ritenute Irpef Inps Erario c/o ritenute Irpef 1040 Inps 13% ecc… Ritenute d'acconto (costo) Irpef 1040 Inps 13% TC 45 47 47 40 42 42 36 37 37 99 99 99 Reporting •Attestato percipienti •Dati per 770 •Versamenti Irpef per tributo dal ..al.. •Versamenti inps per tributo dal .. al.. •Stampa ritenute in scadenza per periodo •Stampa ritenute in scadenza Tipo ritenuta Particolari •Tabelle di raccordo debiti-crediti •Meccanismi di calcolo della ritenuta •Quota globale •Quota percipiente

Scaricare