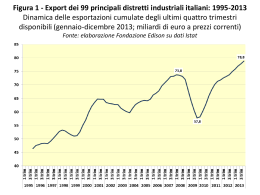

VII Forum Internazionale di Prato della Piccola e Media Impresa I territori che competono (Relazione breve da proiettare) Marco Fortis (Vice Presidente Fondazione Edison; docente di Economia Industriale Università Cattolica di Milano) Prato, 14-15 Ottobre 2005 Problemi e dinamiche dell’industria italiana Crisi di competitività Perdite di quote di mercato mondiale Ritardi nella R&S GLOBALIZZAZIONE Inefficienze del sistema-paese (“lacci e lacciuoli”) Piccola dimensione delle imprese Crisi del modello di specializzazione italiana Ritardi nell’internazionalizzazione delle imprese Implicazioni per l’industria manifatturiera italiana e il territorio E’ in atto (o dobbiamo auspicare) una METAMORFOSI del manifatturiero? C’è una crisi del modello dei distretti? I territori sono e possono essere ancora COMPETITIVI? La fotografia dell’esistente L’industria manifatturiera italiana nel 2001: peso occupazionale delle specializzazioni e dei Distretti Totale industria manifatturiera (4.894.796 addetti) 199 Sistemi Locali del Lavoro-Distretti Istat (2.174.000 addetti, 45% dell’export italiano) 100% 18% 44% 96 principali Distretti industriali monoprodotto (867.101 addetti) Fonte: elaborazione Fondazione Edison su dati Istat. 65% Settori tipici del Made in Italy* (3.167.552 addetti, 57% dell’export italiano, 80 mld di euro di saldo attivo con l’estero) * Moda, arredo-casa, alimentare, meccanica Il ruolo del “territorio” Peso dei 199 Distretti industriali Istat nell’economia italiana: anno 2001 Peso % Valori sul totale assoluti Italia Valore aggiunto di tutte le attività economiche Valore aggiunto industriale (incluse le costruzioni) Addetti manifatturieri Export manifatturiero (*) (*) Anno 1996 Fonte: elaborazione dell’autore su dati Istat. miliardi di euro miliardi di euro milioni miliardi di euro 310 120 2,2 90 27% 38% 44% 46% Che impatto ha avuto sui distretti la crisi di competitività italiana? Un tentativo di analisi Partiamo dalla crisi della nostra bilancia commerciale Chiediamoci quali fattori geopolitici e merceologici l’hanno determinata Analizziamo nello specifico l’impatto sui distretti Chiediamoci se le ricette per rilanciare la competitività potranno dare risposte adeguate: in generale e per i distretti La nostra diagnosi sulla crisi della bilancia commerciale italiana Il peso del deficit energetico è peggiorato di 15 miliardi di euro dal 1996 al 2004 con la prospettiva di aumentare ulteriormente quest’anno il saldo manifatturiero rimane però ampiamente positivo la crescita del deficit per auto, tlc ed elettronica non è più adeguatamente compensata dalla crescita del surplus dei settori tradizionali della “specializzazione” italiana, ai quali viene chiesto di fare gli “straordinari” o, come minimo, di “non mollare”. L’analisi geopolitica della dinamica dell’interscambio manifatturiero Saldo commerciale dell’Italia per i prodotti trasformati e manufatti: raffronti 1996 e 2004 (miliardi di euro) Anno 1996 Anno 2004 Variazioni in miliardi di euro Mondo 54,4 37,3 -17,1 con la Germania 3,4 -12 -15,4 con la Cina -0,7 -7,1 -6,4 con il resto del Mondo 51,7 56,3 4,6 Fonte: elaborazione Fondazione Edison su dati Istat. I due fattori geopolitici negativi scatenanti: Germania e Cina Bilancia commerciale manifatturiera dell’Italia con la Germania e con la Cina: 1991-2004 (miliardi di euro) 4 2 0 1991 1992 1993 1994 1995 1996 1997 1998 1999 -2 -4 -6 -8 -10 -12 -14 con la Germania Fonte: elaborazione Fondazione Edison su dati Istat. con la Cina 2000 2001 2002 2003 2004 L’Italia non ha perso competitività nel resto del mondo grazie alle doti di resistenza e di innovazione delle aziende Saldo commerciale manifatturiero dell’Italia: Totale e Mondo escluse Germania e Cina (miliardi di euro) 60 50 40 30 20 10 0 1991 1992 1993 1994 1995 1996 totale Mondo Fonte: elaborazione Fondazione Edison su dati Istat. 1997 1998 1999 2000 2001 con il Mondo escluse Germania e Cina 2002 2003 2004 Analisi “merceologica” dell’interscambio manifatturiero e ruolo del territorio Saldo della bilancia commerciale manifatturiera italiana: anno 2004 (milioni di euro) 120 + 109,4 100 80 60 40 20 62 prodotti in attivo di cui 45 (quasi i 3/4) con contributo all’export dei distretti >40% + 37,3 ATTIVO COMMERCIALE 0 -20 33 prodotti in deficit -40 -60 (prevalentemente non distrettuali) -80 -100 Fonte: elaborazione Fondazione Edison su dati Istat. - 72,1 Contributo dei distretti industriali italiani ai primi 30 prodotti manifatturieri italiani per saldo attivo commerciale con l’estero (vecchie stime Istat su dati del 1996) Contributo all'export dei distretti Numero di Prodotti prodotti > 70% 6 > 60% 7 > 50% 4 > 40% 5 Tessuti, piastrelle, gioielli, macchine agricole, maglieria, pelli conciate Mobili, calzature, tubi, articoli di carta e cartone, articoli di coltelleria e utensili, altri prodotti tessili, cisterne e caldaie per riscaldamento centrale Macchine per impieghi speciali, altri prodotti in metallo, articoli di abbigliamento, macchine utensili Altre macchine per impiego generale, apparecchi per l'energia meccanica, apparecchi per uso domestico, pietre ornamentali, elementi da costruzione in metallo In totale 22 prodotti sui primi 30 per saldo commerciale attivo presentano un contributo all'export dei distretti > 40% Fonte: elaborazione Fondazione Edison su dati Istat. Export italiano di 22 prodotti a forte contributo distrettuale (euro) 80.000.000.000 + 5,6 miliardi di euro 70.000.000.000 60.000.000.000 -7 miliardi di euro 50.000.000.000 40.000.000.000 30.000.000.000 20.000.000.000 1991 1992 1993 1994 1995 1996 10 prodotti Moda e arredo casa Fonte: elaborazione Fondazione Edison su dati Istat. 1997 1998 1999 2000 2001 12 prodotti Meccanica e altri 2002 2003 2004 “I Distretti industriali sono morti?” Un grave errore di valutazione e di prospettiva Non esiste una crisi del modello organizzativoproduttivo dei distretti in quanto tale Esiste invece una situazione di obiettiva difficoltà di alcuni settori tradizionali, soprattutto dell’area “Moda”, particolarmente esposti alla concorrenza asimmetrica asiatica Il modello dei distretti in altri settori continua a funzionare discretamente, non solo per le sinergie tra le imprese delle filiere, ma anche come “incubatore”di aziende leader. 4 ricette per rilanciare l’economia e il territorio Più innovazione e ricerca Più opportunità sui mercati emergenti Crescita dimensionale delle imprese Azioni di tutela delle produzioni manifatturiere europee ed italiane dalla concorrenza asimmetrica asiatica I limiti “strutturali” dell’Italia: senza grandi imprese è difficile fare ricerca Spese in ricerca e sviluppo delle principali società industriali europee: anno 2003 Numero di società in ogni paese per classi di spesa in R&S Spesa in R&S > 5 miliardi di euro tra 2,5 e 4,9 miliardi di euro tra 1 e 2,49 miliardi di euro tra 0,5 e 0,99 miliardi di euro tra 0,25 e 0,49 miliardi di euro tra 0,1 e 0,249 miliardi di euro Numero di società industriali con oltre 100 milioni di spesa in R&S Spesa cumulata in R&S delle società industriali con oltre 100 milioni di euro investiti in R&S ITALIA 0 0 2 0 0 3 numero di società in ogni paese REGNO UNITO FRANCIA GERMANIA 0 0 2 2 1 3 2 4 4 0 5 5 6 10 7 12 8 16 5 37 3,6 miliardi di euro 35,3 miliardi di euro Fonte: elaborazione dell’autore su dati European Commission 28 22 18,3 miliardi di 13,5 miliardi di euro euro L’Italia è in ritardo sui nuovi mercati emergenti Raffronto tra l’export italiano verso i colossi asiatici e la Grecia: anno 2004 INDIA CINA 4,4 miliardi di euro GRECIA 1,2 miliardi di euro 5,6 miliardi di euro 6,2 miliardi di euro Rapporti economici UE-Cina: solo la Germania è davvero protagonista, ma la sua bilancia commerciale bilaterale con Pechino è anch’essa in deficit Scambi commerciali con la Cina di alcuni Paesi della UE: anno 2004 (miliardi di euro) GERMANIA FRANCIA REGNO UNITO ITALIA IMPORT 28,6 11,6 20,5 11,8 Fonte: elaborazione Fondazione Edison su dati Eurostat. EXPORT 21,0 5,4 3,5 4,4 SALDO -7,6 -6,3 -17,1 -7,4 Diversi scenari di crescita dell’export italiano verso la Cina e raffronto con l’export italiano verso la Spagna a partire dal 2004 (miliardi di euro) 60 50 40 30 20 10 Export italiano verso la Spagna (scenario crescita zero dal 2004) Export italiano verso la Cina (scenario di crescita +10% annuo) Export italiano verso la Cina (scenario di crescita +15% annuo) Export italiano verso la Spagna (scenario crescita +5% annuo) Fonte: elaborazione dell’autore su dati Istat. 20 26 20 24 20 22 20 20 20 18 20 16 20 14 20 12 20 10 20 08 20 06 20 04 20 02 20 00 19 98 19 96 19 94 0 La questione “dimensionale” Dinamica delle imprese manifatturiere in Italia: 1991-2001 (numero delle imprese) Piccole imprese (1-49 addetti) Medie imprese (50-499 addetti) Grandi imprese (oltre 500 addetti) Fonte: Censimento Istat 2001. 1991 2001 Variazione 540.197 530.487 -9.710 11.505 11.810 305 632 579 -53 Quanta confusione sulle medie imprese! Le medie imprese, secondo molti, rappresenterebbero la “Nuova Italia manifatturiera”, intesa come evoluzione o radicale superamento della “Vecchia Italia manifatturiera” identificata sbrigativamente nelle specializzazioni tradizionali del “made in Italy” e nei distretti industriali, ritenuti in declino Non è davvero così! Le medie imprese non escono dal cappello a cilindro! Sono proprio i settori tipici del “made in Italy” e i distretti i principali incubatori di medie imprese «in totale le produzioni del made in Italy costituiscono i 7/10 del fatturato e quasi l’80% delle esportazioni complessive delle medie imprese» (Mediobanca-Unioncamere). Tra il 1991 e il 2001 secondo stime della Fondazione Edison, le medie imprese sono aumentate di 305 unità, con un contributo decisivo delle province più manifatturiere (il “Club dei 15”) e dei loro distretti. Variazioni del numero delle medie e grandi imprese manifatturiere in Italia nel periodo 1991-2001 calcolate su base provinciale MEDIE IMPRESE GRANDI IMPRESE (saldi calcolati sui totali provinciali) (saldi calcolati sui totali provinciali) Medie imprese in più +889 Saldo +305 Medie imprese in meno -584 Fonte: elaborazione Fondazione Edison su dati Istat. Grandi imprese in più +34 Grandi imprese in meno -87 Saldo - 53 Variazione del numero di medie e grandi imprese manifatturiere nelle province italiane nel periodo 1991-2001 Le province distrettuali sono “generatrici” di medie imprese manifatturiere Province che hanno creato il maggior numero di medie imprese 1. Treviso + 76 2. Brescia + 72 3. Bergamo + 55 4. Vicenza + 51 5. Pesaro Urbino + 44 6. Teramo + 39 7. Bari + 32 8. Pordenone + 27 Fonte: elaborazione Fondazione Edison su dati Istat. Province che hanno creato il maggior numero di medie imprese 9. Forlì-Cesena + 25 10. Reggio Emilia + 23 11. Ancona + 22 12. Mantova + 21 13. Modena + 21 14. Prato + 20 15. Padova + 19 Perché vale la pena tutelare i settori tradizionali del “made in Italy” e i loro distretti dalla concorrenza asimmetrica asiatica Rilievo delle industrie italiane della moda e dell’arredo-casa rispetto ad alcune industrie europee: valore aggiunto 2001 (miliardi di euro) 45 42,4 41,7 38,2 40 36,9 35 30 25 20 15 10 5 0 ITALIA industrie moda+arredo casa (classificazione NACE DB+DC+DL334+DN3622+DD20+DI263+DI267+DN361) GERM ANIA industria degli autoveicoli finiti (classificazione NACE DM 341) Fonte: elaborazione Fondazione Edison su dati Eurostat. ALTRI 24 PAESI M EM BRI UE-25 industria degli autoveicoli finiti (classificazione NACE DM 341) SVEZIA intera industria manifatturiera (classificazione NACE D) Azioni di sostegno delle produzioni manifatturiere europee ed italiane dalla concorrenza asimmetrica asiatica quote e accordi di “salvaguardia” dazi compensativi antidumping marchio di origine obbligatorio sui prodotti extra UE importati abbassamento dei dazi nei paesi emergenti (reciprocità) certificazioni sanitarie ed ambientali per i prodotti provenienti dall’Asia lotta alla contraffazione e poi....”compriamo prodotti italiani” (C.A. Ciampi) I distretti nella Finanziaria 2006 Un buon inizio, ma le azioni indicate dall’art. 53 della Finanziaria vanno meglio focalizzate, auspicabilmente anche attraverso un confronto con il mondo delle imprese Inoltre, attenzione a privilegiare i “distretti di fatto” e non quelli “burocratico-amministrativi”, che talora sono sovrastrutture, realtà minori o semiinesistenti Non discriminare tra distretti “tradizionali” e distretti “tecnologici”. Non esistono distretti “obsoleti”. Abbiamo bisogno di entrambi.

Scaricare