IL MERCATO DEL GAS NATURALE: quale intervento pubblico? AA 2013/2014 Prof. Catalano Giuseppe Ferrante Giulia Lamonica Angelica Grazia AGENDA: La natura economica del bene L’intervento pubblico: perché? In che modo? Analisi della filiera del gas Il mercato del gas: l’Italia nel contesto europeo Riordino dei livelli di governo Conclusioni 1/18 LA NATURA ECONOMICA DEL BENE Rivale Escludibile Bene privato Monopolio naturale Presenza di elevati costi fissi di struttura Esternalità positive La diffusione del servizio contribuisce allo sviluppo del paese Fallimento del mercato: come intervenire? 2/18 L’INTERVENTO PUBBLICO – 1/3 Problema equità Problema efficienza allocativa Produzione pubblica Lo Stato italiano crea l’Eni con la legge n.136 del 10/02/1953: monopolio pubblico nel settore del gas Ma si rivela efficiente questa soluzione? 3/18 L’INTERVENTO PUBBLICO – 2/3 Direttiva UE 98/30/CE: creazione del mercato interno dell’energia, tuttavia restano singole competenze nazionali DL 164/2000 – Decreto Letta : promozione della concorrenza nel settore del gas in Italia, mercati contendibili «Nei limiti del presente decreto tutte le attività di importazione, esportazione, trasporto e dispacciamento, distribuzione e vendita di gas naturale, in qualunque sua forma e comunque utilizzato, sono libere» Direttiva UE 2003/55/CE: abroga la precedente direttiva, stabilendo norme comuni per il mercato interno del gas naturale 4/18 L’INTERVENTO PUBBLICO – 3/3 Liberalizzazione del mercato del gas Unbundling Third Party Access (TPA) Free Entry nelle attività concorrenziali Libera scelta del fornitore da parte dei clienti finali Lo stato regolamenta il mercato AEEG Antitrust 5/18 ANALISI DELLA FILIERA DEL GAS DL 164/2000 Unbundling: scomposizione verticale della filiera 6/18 UPSTREAM Produzione: rappresenta il 10% del fabbisogno nazionale e il 90% circa è di competenza di Eni Importazione: tra le compagnie di rilievo si hanno Enel ed Edison ma Eni riesce ad essere di fatto monopolista nel settore avvalendosi dei contratti ToP stipulati prima della direttiva 98/30/CE (Art.24 DL164/2000) MIDSTREAM Stoccaggio: svolto principalmente presso vecchi giacimenti dismessi, rappresenta per questo un monopolio di fatto della società Stogit (100% Snam a sua volta controllata per 8,54% da Eni) pur essendo presente nel settore Edison 7/18 Trasporto: via mare la competenza è di Gnl Italia (100% Snam) mentre via terra Snam rete gas (100% Snam) gestisce il 96% circa della rete nazionale affiancato da pochi operatori a livello delle reti locali; resta un monopolio naturale Distribuzione: attività svolta a seguito della stipula di un contratto tra l’ente pubblico concedente e il soggetto gestore del servizio attraverso una gara, la concessione inoltre ha durata pluriennale DOWNSTREAM Vendita: distinta dall’attività di distribuzione solo a partire dal 2003, presenta una struttura frammentata dell’offerta e libera scelta del fornitore da parte dell’utente: non c’è concorrenza effettiva sui prezzi poiché Eni rifornisce i propri concorrenti! 8/18 IL MERCATO DEL GAS NATURALE COSA ACCADE IN EUROPA? Si prevede che la domanda di gas naturale in Europa si mantenga pressoché stabile (dai 552 mld/mc/a del 2011 ai 586 mld/mc/a nel 2030) nel periodo 2011-2030 Calo della produzione interna, previste importazioni fino all’80% del fabbisogno interno entro il 2030: aumento della dipendenza dai paesi extra-UE, già aumentati al 62,4% nel 2010 rispetto al 43,5% del 1995 Creazione del mercato unico europeo dell’energia su base continentale Strategia UE 2020: rafforzamento dei poteri esteri dell’Unione per poter conseguire un maggior coordinamento dei paesi membri 9/18 Cosa fare? Diversificare le fonti di fornitura del gas Migliorare la sicurezza degli approvvigionamenti Realizzare le infrastrutture necessarie allo sviluppo del mercato In che modo? Strumenti regolamentari: il Trattato di Lisbona chiarisce l’ambito delle competenze tra Unione e Stati membri Strumenti finanziari: si renderà necessario l’intervento pubblico per integrare e stimolare gli investimenti necessari per i progetti riguardo le infrastrutture che non risultano economicamente redditizi per il mercato, ma sono giustificati da esternalità positive e benefici a livello europeo 10/18 Bilancio domanda-offerta di gas naturale in Europa 2010-2030E (mld/mc/a) 11/18 QUALE E’ IL RUOLO DELL’ITALIA? Importanza del mercato del gas in Italia Da sempre significativi investimenti nel settore dovuti in parte al rifiuto al nucleare e alla presenza di un operatore robusto come Eni E’ il paese dell’Unione Europea che ne fa maggior ricorso: se ne stima l’utilizzo come input per l’elettricità pari circa al 50% vs la media UE del 23,6% e quello relativo ai consumi primari intorno al 35% vs il 25,1% europeo Le importazioni rappresentano il 90% del fabbisogno interno Posizionamento geografico strategico Italia come hub dell’Europa continentale 12/18 Criticità del sistema gas italiano Sbilanciamento tra domanda e offerta: sovraccapacità di importazione Sicurezza: rigidità della rete delle infrastrutture che non consente di sviluppare appieno la competitività sugli approvvigionamenti Prezzi incrementati del 20% circa rispetto alla media UE: ruolo chiave svolto dai contratti ToP (Take or Pay) di lungo periodo indicizzati all’andamento dei prodotti petroliferi Come può lo Stato intervenire? Strategia Energetica Nazionale 13/18 Composizione del prezzo del gas alle utenze domestiche in Italia nel 2012 (%) 14/18 RIORDINO DEI LIVELLI DI GOVERNO LIVELLI ISTITUZIONALI ESTERNI: Parlamento europeo e il Consiglio europeo: emanano direttive di liberalizzazione e armonizzazione Stati membri devono mettere in atto quanto deciso Commissione europea: controllo e verifica LIVELLI ISTITUZIONALI INTERNI: Situazione complessa dovuta ad una legislazione concorrente: si rende necessaria la riforma del titolo V della costituzione per ripartire le competenze tra Stato, Regioni e Enti locali 15/18 CONCLUSIONI L’Italia è tra i paesi più avanzati nella definizione delle normative primarie e di scelte regolatorie orientate alla concorrenza (in particolare Francia e Germania) Ma in realtà lo stato insoddisfacente della concorrenza sul mercato nazionale della vendita del gas, mostra come tale definizione di normative primarie e l’adozione di una regolazione relativamente avanzata siano una condizione necessaria ma non sufficiente al raggiungimento di un adeguato contesto concorrenziale inconfutabile posizione dominante di Eni (problema di accesso alla rete) In Italia, il grado di abbandono delle tariffe regolate per il mercato libero del gas è abbastanza contenuto: su un totale di quasi 21 milioni di clienti solo 3 milioni (pari al 15%) sono sul mercato libero, di cui 2,2 milioni sono famiglie 16/18 Bibliografia: Bosi, P. 2010 Corso di scienza delle finanze (V ed.), Bologna, Il Mulino Autorità per l’energia elettrica e il gas 2003 Indagine conoscitiva sullo stato della liberalizzazione del settore del gas naturale (IC 22) 2011 2012 2013 Relazione annuale sullo stato dei servizi e sull’attività svolta Gazzetta Ufficiale n.72 1953 Legge 10 febbraio 1953, n. 136. Istituzione dell'Ente Nazionale Idrocarburi (E.N.I.) Gazzetta Ufficiale n.270 1995 Legge 14 novembre 1995, n. 481. Norme per la concorrenza e la regolazione dei servizi di pubblica utilità. Istituzione delle Autorità di regolazione dei servizi di pubblica utilità Gazzetta Ufficiale delle Comunità Europee n. L 204/1 1998 Direttiva 98/30/CE del Parlamento Europeo e del Consiglio del 22 giugno 1998 relativa a norme comuni per il mercato interno del gas naturale Gazzetta Ufficiale n.142 2000 Decreto legislativo 23 maggio 2000, n. 164. Attuazione della direttiva n. 98/30/CE recante norme comuni per il mercato interno del gas naturale, a norma dell'articolo 41 della legge 17 maggio 1999, n. 144 17/18 Gazzetta ufficiale dell'Unione europea n. L 176/57 2003 Direttiva 2003/55/ce del Parlamento Europeo e del Consiglio del 26 giugno 2003 relativa a norme comuni per il mercato interno del gas naturale e che abroga la direttiva 98/30/CE http://www.autorita.energia.it http://www.eni.com http://www.cassaddpp.it/static/upload/gas/gas-naturale.pdf http://www.ilsole24ore.com/pdf2010/SoleOnLine5/_Oggetti_Correlati/Documenti/Notizie/2013/07/studio-NomismaEnergia.pdf?uuid=231cdaa2-f820-11e2-b0d2-9290ada7c4f9 http://www.ilsole24ore.com/pdf2010/SoleOnLine5/_Oggetti_Correlati/Documenti/Notizie/2013/07/studio-NomismaEnergia.pdf?uuid=231cdaa2-f820-11e2-b0d2-9290ada7c4f9 http://www.lavoce.info/quelle-partecipazioni-che-lo-stato-dovrebbe-comprare/ 18/18

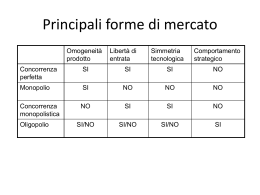

Scaricare