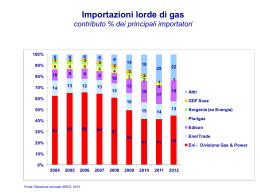

IL CAPITALISMO ITALIANO E LA COMPETIZIONE GLOBALE Imprese, settori, sistema-Paese CONVEGNO NAZIONALE CAVALIERI DEL LAVORO Milano, 26 giugno 2015 Intervento di Marco Fortis (Fondazione Edison e Università Cattolica) 1 CRESCIAMO POCO? E’ VERO. MA UNA PREMESSA E’ DOVEROSA: NELLE ULTIME DUE DECADI NESSUN PAESE HA FATTO PIU SACRIFICI DELL’ITALIA! copyright Fondazione Edison 2 copyright Fondazione Edison 3 copyright Fondazione Edison 4 The “country’s institutional and infrastructural system factors” are the ones that more penalize the Italian economy and the enterprises. The Italian Government is acting to remove these inefficiencies and to make the necessary reforms Italy’s position in the ranking of the 60 economies covered by the IMD World Competitiveness Yearbook Bureaucracy 57 Legal and regulatory framework 58 Parallel economy 50 Water transportation 48 Energy infrastructure 51 Electricity costs for industrial clients 54 Labor regulations 55 Source: IMD, World Competitiveness Yearbook 2014 copyright Fondazione Edison 5 ESISTE UN PROBLEMA DI MANCANZA DI COMPETITIVITÀ DELLE IMPRESE? copyright Fondazione Edison 6 IL FATTURATO INTERNO DELL’INDUSTRIA ITALIANA È CROLLATO A CAUSA DELL’AUSTERITÀ Austerity impact copyright Fondazione Edison 7 IL FATTURATO INDUSTRIALE ITALIANO PER L’EXPORT STA ANDANDO MEGLIO DI QUELLO TEDESCO copyright Fondazione Edison 8 Change in world manufacturing export shares: 2013 vs 1999 (Index 1999=100) 100 94 90 80 73 70 70 60 60 57 53 50 47 40 30 20 10 0 Germany ITALY United States France Japan United Kingdom Canada Source: WTO copyright Fondazione Edison 9 copyright Fondazione Edison 10 copyright Fondazione Edison 11 L’ITALIA NELL’ECONOMIA REALE DELL’UE: ANNO 2014 AGRICOLTURA, FORESTE, PESCA – L’Italia è co-leader nell’UE con la Francia per valore aggiunto: 31,6 miliardi € INDUSTRIA MANIFATTURIERA - L’Italia è seconda nell’UE per valore aggiunto dopo la Germania: 225,5 miliardi € TURISMO INTERNAZIONALE – L’Italia nel 2013 è seconda nell’UE per numero di pernottamenti di turisti stranieri: 185 milioni di notti copyright Fondazione Edison 12 GERMANIA E ITALIA DOMINANO L'INDUSTRIA DELL'UNIONE EUROPEA Classifiche nazionali e regionali per valore aggiunto industriale: anno 2011 (Valore aggiunto in milioni di euro; valore aggiunto per abitante in euro) VA VA Prime 15 regioni UE VA Prime 15 nazioni VA industriale Prime 15 macroregioni VA industriale NUTS2 con un VA VA industriale UE industriale per UE NUTS1 industriale per industriale per abitante industriale per abitante abitante > 5000 euro abitante GERMANIA 607,440 7,430 DEA - Nordrhein-Westfalen 131,887 7,391 ITC4 - Lombardia 75,791 7,843 ITALIA 266,918 4,496 DE2 - Bayern 120,065 9,576 DE11 - Stuttgart 51,261 12,807 GRAN BRETAGNA 236,443 3,752 DE1 - Baden-Württemberg 118,669 11,035 DE21 - Oberbayern 51,261 12,807 FRANCIA 227,576 3,502 ITC - Nord-Ovest 106,347 6,761 DEA1 - Düsseldorf 41,077 7,958 SPAGNA 164,519 3,525 ITH - Nord-Est 79,358 6,944 ES51 - Cataluña 36,262 4,839 PAESI BASSI 102,596 6,160 ES5 - Este (ES) 54,735 4,029 ITH3 - Veneto 35,196 7,254 POLONIA 83,300 2,188 DE9 - Niedersachsen 53,914 6,809 ITH5 - Emilia-Romagna 32,376 7,475 SVEZIA 70,547 7,493 FR2 - Bassin Parisien 43,393 4,030 IE02 - Southern and Eastern 31,998 9,600 AUSTRIA 59,918 7,154 DE7 - Hessen 42,280 6,969 DEA5 - Arnsberg 30,209 8,258 BELGIO 54,094 4,917 ITI - Centro (IT) 42,255 3,650 FR71 - Rhône-Alpes 30,147 4,798 REPUBBLICA CECA 42,709 4,073 FR1 - Île de France 42,151 3,556 DE12 - Karlsruhe 26,714 9,735 IRLANDA 39,245 8,586 BE2 - Vlaams Gewest 36,625 5,790 DE71 - Darmstadt 26,359 6,927 ROMANIA 37,896 1,770 FR7 - Centre-Est (FR) 35,137 4,603 DEA2 - Köln 26,195 5,963 DANIMARCA 35,932 6,462 NL3 - West-Nederland 33,601 4,291 ITC1 - Piemonte 25,569 5,859 FINLANDIA 32,993 6,138 DEB - Rheinland-Pfalz 30,563 7,634 DE13 - Freiburg 20,599 9,367 Fonte: elaborazione Fondazione Edison su dati Eurostat Fondazione Edison 13 L’INDUSTRIA ITALIANA E’ GRANDE CIRCA LA META’ DI QUELLA DELL’EX GERMANIA OVEST • L’industria italiana è • Oppure, volendo fare grande grosso modo un confronto diverso, è come quelle di Renania l’unica industria di una Westfalia, Renania nazione UE ad essere Palatinato, Assia e Bassa più grande di quelle di Sassonia insieme. Baden-Württemberg e Baviera insieme. Fondazione Edison 14 SENZA IL FATTORE «AUTO», L’INDUSTRIA DELLE PIÚ FORTI REGIONI ITALIANE TIENE TESTA A QUELLA TEDESCA LOMBARDIA+VENETO +EMILIA ROMAGNA (2011) RENANIA-WESTFALIA (2011) Popolazione: 18,8 milioni Valore aggiunto dell’industria: 143 mld € Valore aggiunto industriale per abitante: 7.607 € Popolazione: 17,8 milioni Valore aggiunto dell’industria: 132 mld € Valore aggiunto industriale per abitante: 7.391 € Fondazione Edison 15 Position of G-6 Countries, China and South Korea in the ranking of competitiveness of the Trade Performance Index UNCTAD-WTO Year 2013 (ranking in each sector worldwide; in bold the placements among the top 10 most competitive countries) UNITED CHINA REP. OF JAPAN FRANCE UNITED Countries GERMANY ITALY KINGDOM STATES KOREA Sectors 8 42 6 89 79 50 37 27 Fresh food 38 42 3 88 71 24 7 1 Processed food 31 35 28 53 50 36 25 1 Wood and paper 35 22 19 35 8 3 1 2 Textiles 40 21 16 74 38 2 1 15 Leather products 41 19 12 79 47 2 1 15 Clothing 6 21 4 8 9 24 28 1 Chemicals 47 32 27 7 4 6 2 1 Basic manufactures 25 14 10 12 11 5 2 1 Non-electronic machinery 30 26 20 5 17 40 2 1 Electronic components 23 15 18 40 7 8 22 12 IT & Consumer electronics 35 34 14 12 3 18 2 1 Transport equipment 25 27 23 9 41 8 2 1 Miscellaneous manufacturing 21 23 28 85 66 75 46 31 Minerals Source: compiled by Fondazione Edison on data from International Trade Centre UNCTAD/WTO copyright Fondazione Edison 16 I PRIMATI DELL’ITALIA NEL COMMERCIO INTERNAZIONALE: L’INDICE FORTIS-CORRADINI • L’Italia presenta 928 prodotti in cui è prima, seconda o terza al mondo per miglior bilancia commerciale con l’estero (dati 2013) • Sono eccellenze di nicchia, ma non piccole, che insieme valgono 195 miliardi di dollari di surplus commerciale con l’estero copyright Fondazione Edison 17 copyright Fondazione Edison 18 copyright Fondazione Edison 19 copyright Fondazione Edison 20 copyright Fondazione Edison 21 copyright Fondazione Edison 22 NON TUTTO PERÒ VA PER IL VERSO GIUSTO: ALCUNI FATTORI CRITICI PER L’EXPORT • Molti mercati emergenti su cui stavamo puntando molto (Russia, Nord Africa, Turchia, Mercosur, ecc., la stessa Cina in parte) sono in crisi o in rallentamento. Occorre guardare anche ad altri mercati. • Nel settore moda vari grandi marchi italiani sono stati acquisiti negli ultimi anni da grandi gruppi del lusso stranieri. Quindi rischiamo ora di «esportare volume» lasciando il valore aggiunto ad altri. E’ vero, tuttavia, che la moda italiana sta producendo molti nuovi marchi di successo (Cucinelli, Santoni, Lardini, Cruciani, ecc.) che in parte rimpiazzano le imprese acquisite. • Accrescere il numero delle piccole imprese da esportatrici occasionali a esportatrici stabili. Le reti di impresa. • Nel settore agro-alimentare, il potenziale dell’export italiano è ancora largamente inespresso. • L’Italia non ha un settore della grande distribuzione che possa supportare l’export né ha molte imprese abituate a lavorare con la grande distribuzione. copyright Fondazione Edison 23 LEZIONI PER LE IMPRESE ITALIANE CHE VOGLIONO COMPETERE E PER IL GOVERNO • Innovazione, sempre più innovazione. • Puntare sulle leadership di nicchia (la nicchia non è una gabbia o una «diminutio» come alcuni credono ma un habitat vincente). • La crescita dimensionale delle imprese non può essere imposta «per legge» ma va incoraggiata. • La ricerca e sviluppo va incentivata fiscalmente. • Le reti di impresa vanno sostenute e stimolate. • Il Piano per il made in Italy del Governo è un passo avanti cruciale rispetto al passato: fondi per 260 milioni nel 2015. • Il settore dei servizi deve diventare più competitivo, soprattutto nel settore pubblico. • La riforma delle Banche Popolari: oltre 4,5 miliardi di perdite nel 2014! • Sofferenze bancarie e rilancio del credito. Padoan: Deducibilità integrale perdite su crediti ai fini IRES e IRAP nell'anno di competenza. Nessun peso sul bilancio pubblico. #sbloccacredito copyright Fondazione Edison 24 I NUMERI DEI CONTRATTI DI RETE IN ITALIA copyright Fondazione Edison 25 copyright Fondazione Edison 26 LA RIPRESA FINALMENTE E’ ARRIVATA ANCHE IN ITALIA E DOBBIAMO PUNTARCI • La crescita congiunturale dello 0,3% del PIL nel 1 trim 2015 sul 4 trim 2014 è la più forte dal 1 trim 11 • la crescita tendenziale del PIL dello 0,1% sul 1 trim 14 è il primo segno in aumento dopo 13 trimestri consecutivi di calo • i consumi delle famiglie sono tendenzialmente in crescita da 4 trimestri consecutivi • gli investimenti fissi lordi sono per la prima volta in crescita tendenziale (+0,4% sul 1 trim 14) dopo 14 trimestri consecutivi in calo; e sono aumentati congiunturalmente dell'1,5% sul 4 trim 14 copyright Fondazione Edison 27 copyright Fondazione Edison 28 80 euro copyright Fondazione Edison 29 80 euro Debole rimbalzo copyright Fondazione Edison 80 euro 31 L’IMPATTO DELLA NUOVA LEGGE SABATINI SUL CONSUMO COMPLESSIVO DI MACCHINARI PER L’INDUSTRIA copyright Fondazione Edison 33 copyright Fondazione Edison 34 copyright Fondazione Edison 35 copyright Fondazione Edison 36 80 euro copyright Fondazione Edison 37 +261mila copyright Fondazione Edison 38 copyright Fondazione Edison 39 OBIETTIVO PRIMARIO: ADESSO RILANCIARE L’EDILIZIA E LE OPERE PUBBLICHE (occupati nelle costruzioni; dati destagionalizzati trimestrali, migliaia di unità) Fonte: Istat

Scaricare