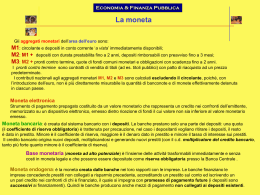

L’economia Monetaria L’Offerta di Moneta La BCE ha il diritto esclusivo di autorizzare l’emissione di banconote all’interno dell’area dell’euro. Offerta di moneta L’offerta di moneta può essere considerata: Esogena = la quantità di moneta in circolazione è indipendente dal comportamento delle banche e dei privati ed è perfettamente controllabile da parte delle autorità monetarie. Endogena = L‘offerta di moneta è determinata solo dal comportamento di banche e privati. Moneta ed aggregati monetari Moneta = moneta legale + moneta bancaria Moneta legale(C) = Circolante dei privati. Moneta bancaria o fiduciaria (D) = Depositi dei privati presso le banche (data la loro quasi perfetta sostituibilità con la moneta legale sono considerati dai privati come moneta bancaria). Diverse definizioni della moneta bancaria sommate alla moneta legale implicano diversi aggregati monetari (M1, M2, M3). Aggregati Monetari Con essi si valuta l'insieme complessivo, in un determinato momento di un sistema economico, della moneta e delle attività finanziare che possono avere la stesa funzione della moneta. Il punto di partenza per la definizione degli aggregati monetari dell’area dell’euro è il bilancio consolidato delle IFM. In generale, la definizione appropriata di un aggregato monetario dipende sostanzialmente dalla finalità ad esso attribuita. Con l’avvio della Terza fase dell’UME, gli operatori dell’area Euro, soggetti ad obblighi di segnalazione statistica alla BCE, sono stati identificati come Istituzioni Finanziarie Monetarie (IFM). Sono compresi 3 gruppi di Istituzioni: •Banche Centrali; •Istituti di credito residenti; •Istituzioni finanziarie residenti che ricevono da enti diversi da IMF depositi e che concedono crediti o fanno investimento in titoli per conto proprio (fondi di Investimento Monetario) Definizione armonizzata di chi emette e detiene moneta e delle categorie di passività delle IFM: 1)Settore emittente moneta: IFM residenti; 2) Settore detentore di moneta: residenti area euro diversi dalle IFM, ovvero famiglie società non finanziarie Istituzioni finanziarie diverse dalle IFM , Enti e Amministrazioni locali e fondi di previdenza. 3) Passività delle IFM: M0, M1, M2 e M3. L’eurosistema non soltanto ha una posizione di monopolio nell’emissione delle banconote aventi corso legale, ma impone anche agli Istituti di credito di detenere una riserva obbligatoria presso la banca Centrale del paese di residenza. L’attuale riserva obbligatoria è stabilita nella misura del 2%. La riserva obbligatoria è il 2% dei depositi, titoli di debito e titoli di mercato monetario con scadenza inferiore a due anni che le banche devono depositare presso la Banca centrale del paese di residenza. Nel mese considerato deve essere tenuta in MEDIA la percentuale richiesta. Le banche possono, dunque, mobilizzare le riserve per necessità di liquidità evitando di ricorrere al mercato interbancario. Nel caso di necessità di liquidità da parte degli istituti di credito , questi possono finanziarsi sul mercato interbancario. A tale proposito il 01/01 /1999 è stato creato l’EURIBOR ( Euro Inter Bank Offered Rate) ovvero il tasso interbancario di offerta euro. E’ un tasso di riferimento calcolato ogni giorno che indica il tasso medio delle transazioni finanziarie in euro tra le principali banche europee. Viene calcolato un Euribor a 1,2, 3 settimane e da 1 a 12 mesi. Il tasso di rendimento dei presiti interbancari overnight è relativo a scambi di fondi tra banche effettuato nella giornata di negoziazione con rientro nella giornata lavorativa successiva. Tale modalità di rifinanziamento sul mercato overnight consente di allocare in modo efficiente la liquidità delle banche da coloro che hanno un eccesso di liquidità a coloro che hanno scarsità di mezzi liquidi. Il Tasso Ufficiale di Sconto (TUS) è il tasso con cui la BC concede prestiti alle altre banche. Esso è il termometro del mercato finanziario perché sulla sua base vengono determinati il tasso d'interesse, applicato dalle banche ai propri clienti, e il tasso interbancario, tasso che si applica ai prestiti fra le banche. A partire da gennaio 1999 nell'area dell'euro il Tasso Ufficiale di Riferimento (TUR) sostituisce il tasso ufficiale di sconto (TUS), che era fissato per l'Italia dalla Banca d'Italia fino al 31 dicembre 1998. Alla riserva obbligatoria è riconosciuta una remunerazione. In caso di inadempienza dell’obbligo di riserva viene applicata una sanzione. Il tasso della sanzione è pari al valore medio nel periodo di mantenimento dei tassi delle operazioni di rifinanziamento marginale, ponderato per il numero di giorni di calendario, con una maggiorazione di 2,5 punti. Riserve bancarie Riserve obbligatorie(ROB) = l’ammontare di riserve richiesto dalle autorità monetarie che la banca deve detenere Riserve libere(RL) = l’ammontare di ulteriori riserve che la banca decide di detenere per far fronte a situazioni di illiquidità impreviste nelle operazioni di tesoreria Le definizioni adottate dalla BCE per gli aggregati monetari dell’area dell’euro si basano su una delimitazione armonizzata non soltanto del settore emittente e di quello detentore di moneta, ma anche delle categorie di passività delle IFM. Gli emittenti comprendono le IFM residenti nell’area dell’euro, mentre fra i detentori rientrano tutti gli altri residenti, escluse le amministrazioni centrali. Sebbene queste ultime non siano considerate parte del settore emittente, le loro passività di natura monetaria (ad es. i libretti di risparmio postale detenuti dalle famiglie) sono incluse come voce distinta nella definizione degli aggregati monetari, in considerazione della loro elevata liquidità M0 (o Moneta ad alto potenziale o Base monetaria BM): Comprende la moneta legale e qualsiasi attività convertibile immediatamente e senza costi in moneta legale di nuova creazione. Quindi vale la formula : BM = •Debiti a vista della Banca d’Italia (banconote in euro in circolazione , ma anche i depositi delle aziende di credito presso la BI); •Le monete in euro; •Le valute estere immediatamente convertibili in moneta nazionale (riserve ufficiali in valuta della BI). BM = Circolante + Riserve. R = Riserve presso le banche (ROB + RL) ROB = Riserva obbligatoria RL = Riserva libera M1 (liquidità primaria) : ha come caratteristica quella di essere convertita rapidamente in contante e di poter essere trasferita attraverso assegni e bonifici. le banconote e monete in circolazione, nonché i depositi a vista. Questi ultimi sono immediatamente convertibili in contante oppure utilizzabili per pagamenti scritturali. M1= Circolante + Depositi a vista M2 (liquidità secondaria) rappresentata da quelle attività finanziarie con una elevata liquidità. E’ composto da M1 e i depositi con durata prestabilita fino a due anni o rimborsabili con preavviso fino a tre mesi. Questi depositi, pur essendo convertibili nelle componenti della moneta in senso stretto, possono essere soggetti a talune restrizioni, quali l’obbligo di preavviso, penalità e commissioni. M2 = M1 + depositi a Breve. M3: l'aggregato monetario comprende M2 più tutte le attività finanziarie meno liquide come i pronti contro termine, obbligazioni con scadenza inferiore a 2 anni, Buoni Ordinari de Tesoro. M3 = M2 + alcuni strumenti negoziabili emessi dalle IFM residenti, ossia le operazioni pronti contro termine, le quote e partecipazioni in fondi comuni monetari e i titoli di debito con scadenza fino a due anni

Scaricare