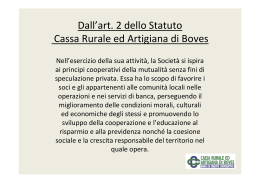

3 La X edizione del Bilancio Sociale e di Missione 5Presentazione 5 Presentazione del Presidente 7 Presentazione del Direttore Generale 9 9 10 11 12 13 14 16 L’Identità Aziendale La Mission e lo scopo sociale della Banca La storia Le principali tappe attraverso le persone Il Territorio di riferimento L’Assetto Istituzionale La Struttura Organizzativa I Risultati Economici 19 19 22 23 24 25 27 29 29 30 32 33 34 35 36 36 37 38 38 39 40 40 La relazione con i Portatori di Interesse I Soci. La compagine sociale Il credito ai Soci La campagna associativa La comunicazione ai Soci Il cocktail di benvenuto ai nuovi Soci Il premio di studio “Banca Don Rizzo” Il premio speciale “Pietro Cammarata” Il premio ai nuovi nati “Baby Express” Il concorso fotografico: “Tavola, piatti e pietanze. La cucina di ieri e di oggi” Il dono natalizio ai Soci I 110 anni della Banca Don Rizzo I Collaboratori La convention per il personale La formazione e la valorizzazione La comunicazione interna La sicurezza sul lavoro I Clienti La rete di vendita e i nuovi canali distributivi La raccolta Gli impieghi I Fornitori 42 44 45 52 53 La Comunità locale Il contributo alle istituzioni locali Le attività di sponsorizzazione sociale La beneficenza e la cooperazione sociale La Banca Don Rizzo e le Consulte Soci 57 Il Centro Studi Don Rizzo 58 Le attività svolte nell’anno 2012 63 64 66 67 69 Il sistema “a rete” del Credito Cooperativo Il movimento del Credito Cooperativo L’art. 2 dello Statuto della Banca di Credito Cooperativo La Carta dei Valori del Credito Cooperativo La Carta della Coesione del Credito Cooperativo 73 Ilvaloreeconomicocreatoelasuaripartizionetraiportatoridiinteresse 74 Stima vantaggio per il Socio-Cliente 75 La ripartizione del valore aggiunto tra i portatori di interesse il nostro Bilancio Sociale e di Missione Bilancio Sociale e di Missione X Edizione La comunicazione del valore creato, è la conferma di aver fabbricato fiducia. Quest’anno la Banca presenta la decima edizione del Bilancio Sociale e di Missione e attraverso questo importante strumento ufficiale si pone l’obiettivo di fornire elementi di valutazione circa l’aspetto sociale dell’attività aziendale, di verifica della coerenza dell’impresa rispetto agli scopi statutari e di comunicazione del valore creato verso i propri portatori di interessi. Anche per il 2012, si è deciso di evidenziare la stretta correlazione tra la mission della Banca e la Carta dei Valori del Credito Cooperativo, definita in occasione del XII convegno nazionale di Riva del Garda (dicembre 1999), con riguardo alla Carta della Coesione del Credito Cooperativo, approvata in occasione del XIII convegno tenutosi a Parma nel mese di dicembre 2005. Il bilancio si configura, in tal modo, come il documento in cui sono riepilogati i valori e la relazione tra la nostra Banca ed i principali portatori di interesse, coerentemente con l’identità di impresa cooperativa a mutualità prevalente e nel rispetto dei requisiti mutualistici imposti dalle nuove norme in tema di diritto societario. Il documento si articola in quattro macro sezioni: • l’identità aziendale in cui si racconta il vissuto della Banca, si definiscono la mission, l’assetto istituzionale, la struttura organizzativa e si illustrano i risultati economici degli ultimi due anni; •la relazione con i portatori di interesse che espone i rapporti di interscambio tra le due parti, i momenti e gli strumenti di relazione con i Soci, i Clienti, i Collaboratori, i Fornitori e la Comunità Locale; • il sistema “a rete” del Credito Cooperativo, in cui si evidenziano i vantaggi di appartenenza della Banca ad un sistema a rete e di coesione, rappresentato dalle varie strutture del Credito Cooperativo, con riguardo alla condivisione delle aspettative e dei valori attraverso cui poter accrescere ulteriormente la qualità del servizio verso i portatori di interesse; • il valore economico generato dalla Banca, proposto con una rilettura in chiave sociale della contabilità economica, in modo da evidenziare il valore aggiunto generato dalla Banca sul territorio. Lo sviluppo modulare per la rendicontazione degli eventi realizzati nel 2012 si è sviluppato sulla scorta di quello predisposto dalla Federazione Italiana delle Banche di Credito CooperativoCasse Rurali e ha seguito essenzialmente il criterio del confronto con gli standard messi a punto da centri di ricerca o da strutture specializzate (soprattutto quelli di settore) e della caratterizzazione, tenendo conto delle peculiarità delle BCC. Ancora una volta la scelta strategica di fare diventare la rendicontazione uno strumento di governance a tutti gli effetti, è coerente con i valori richiamati, perché, così facendo, vuole fare emergere il legame tra la missione della Banca, i valori, la prassi e la comunicazione, in modo da poter rendere il Bilancio Sociale e di Missione un vero e proprio strumento di verifica della coerenza della BCC. 2012 3 il nostro Bilancio Sociale e di Missione Presentazione del Presidente G i useppe m ist r e t ta Cari Soci, è con vero orgoglio che vi presento la decima edizione del nostro Bilancio Sociale. Ciò testimonia che sono trascorsi undici anni da quando abbiamo deciso di intraprendere questa esperienza, convinti che tale strumento ci avrebbe aiutato a sviluppare sempre di più la consapevolezza di essere dei cooperatori del credito. La redazione del Bilancio Sociale, infatti, rappresenta un momento importante della vita della nostra Banca, in quanto è l’occasione in cui verifichiamo il Valore Aggiunto che nell’anno siamo riusciti a generare. Il nostro modo di essere “Banche differenti” ci ha consentito di svolgere a pieno il ruolo di Banche del territorio, rivolte agli uomini e non ai capitali, vicini all’economia reale dei luoghi in cui siamo storicamente radicati. Solo un’istituzione credibile e coesa, che gode della fiducia e della considerazione dei propri interlocutori, può, infatti, mettere radici salde e durature ed essere in grado di resistere alle “intemperie economiche” di momenti difficili come questo. Ritengo che l’attività dell’impresa debba essere concepita con la consapevolezza dell’enorme responsabilità sociale di cui deve farsi carico. Dobbiamo avere la capacità di individuare quelle iniziative, anche minori, che possano generare un valore aggiunto per il territorio. Alla nostra BCC è dato il compito di gestire i risparmi dei nostri soci nel modo più prudente, certificando che gli stessi vengano investiti solamente in attività reali poste in essere nel territorio in oggetto. Significa, inoltre, fornire tutti i servizi bancari utili ai nostri soci ed alla clientela. Da più di 110 anni, infatti, è proprio tale spirito che ci ha permesso di crescere e far crescere la nostra collettività e il nostro territorio e, anche per l’anno appena trascorso, abbiamo ritenuto di avere il dovere morale e sociale di raccontarvi un altro spaccato di vita vissuto assieme nel più puro e profondo stile Cooperativo. Il Presidente Giuseppe Mistretta 2012 5 il nostro Bilancio Sociale e di Missione Presentazione del Direttore Generale CARM ELO GUIDO La responsabilità di essere una BCC: mutualità e cooperazione per un nuovo sviluppo. Con il 2012 ci siamo lasciati alle spalle un un anno difficile, dal punto di vista, finanziario, economico e sociale, che ha messo a dura prova l’intero paese e le nostre comunità. Ci rendiamo conto, in presenza di tali contesti di crisi, di quanto una banca locale sia di fondamentale sostegno alle comunità in cui vive ed opera, che verrebbero altrimenti pesantemente penalizzate, in assenza di realtà finanziarie effettivamente vicine e capaci di comprendere le situazioni di bisogno dalle quali tuttavia è possibile riprendersi trovando un aiuto. In questo contesto ciascuno ha le sue responsabilità e, per il ruolo che riveste, è chiamato a compiere scelte che possano incidere e determinare la condizione di una collettività. E la nostra Banca ha ruolo e responsabilità sui territori nei quali svolge la sua attività. Lo abbiamo fatto, con i nostri collaboratori, con le società del nostro gruppo che sono state sempre più vicine al territorio. Abbiamo cercato di farlo collaborando con le istituzioni locali, con le associazioni rappresentative delle categorie produttive, con tutta la galassia delle realtà che nei nostri territori si occupano di cultura, di sport, di tempo libero, di aiuto a chi ha più bisogno da tutti i punti di vista. Abbiamo sviluppato iniziative di mutualità anche a livello internazionale insieme, ancora una volta, ad altre BCC ed alle società del gruppo bancario. Tutto ciò, sempre in una visione di sistema, in una visione cooperativa, in una logica di mutualità. A questo compito abbiamo cercato di assolvere prima di tutto svolgendo la nostra missione di soggetto che dà credito a coloro che vivono e si impegnano nella crescita dei territori dove la Banca opera. è il richiamo fondamentale all’art. 2 del nostro statuto sociale, che rappresenta la carta costituzionale della nostra Banca. L’art.2 recita che “la Banca ha lo scopo di favorire i soci e gli appartenenti alle comunità locali nelle operazioni e nei servizi di banca, perseguendo il miglioramento delle condizioni morali, culturali ed economiche degli stessi, promuovendo lo sviluppo della cooperazione e del risparmio, nonché la coesione sociale e la crescita responsabile e sostenibile del territorio nel quale opera”. In queste parole c’è tutto il senso ed il contenuto dell’opera che una Banca di Credito Cooperativo, soprattutto, oggi è chiamata a svolgere. Siamo, pertanto, orgogliosi di rendicontare quanto abbiamo fatto nell’anno appena trascorso, in quanto sono proprio i nostri Soci ed i nostri Clienti i primi testimoni ed i protagonisti dei territori in cui operiamo. Il Direttore Carmelo Guido 2012 7 L’IDENTITà AZIENDALE L’Identità Aziendale L a M ission e lo sco po soci a le dell a Ba n ca La ricerca e l’affermazione di un chiaro scopo aziendale (mission) rappresenta l’obiettivo principe aziendale e su di esso la Banca delinea e costruisce il proprio agire. La mission aziendale identificata per l’anno 2012, può essere chiaramente descritta nella seguente definizione: “V a l o r i z z a r e l ’ I d e n t i t à C o o p e r a t i v a” Tale Mission, trova espressione compiuta nell’art. 2 dello Statuto, che cosi recita: “Nell’esercizio della sua attività, la Società si ispira ai principi cooperativi della mutualità senza fini di speculazione privata. La Società ha lo scopo di favorire i soci e gli appartenenti alle comunità locali nelle operazioni e nei servizi di banca, perseguendo il miglioramento delle condizioni morali, culturali ed economiche degli stessi e promuovendo lo sviluppo della cooperazione e l’educazione al risparmio e alla previdenza, nonché la coesione sociale e la crescita responsabile e sostenibile del territorio nel quale opera. La Società si distingue per il proprio orientamento sociale e per la scelta di costruire il bene comune. è altresì impegnata ad agire in coerenza con la Carta dei Valori del Credito Cooperativo e a rendere effettivi forme adeguate di democrazia economico-finanziaria e lo scambio mutualistico tra i soci ”. Tali principi ispiratori stanno alla base del modus operandi della Banca, al fine di realizzare la massimizzazione: •del valore creato a favore dei propri soci (utilità sociale) che può essere misurato dai benefici per i soci legati alla fruizione a condizioni più vantaggiose dei prodotti e servizi bancari offerti dalla Banca e ad altri benefici legati ad attività che sempre la Banca promuove a loro favore; •del valore creato a favore del territorio (utilità per territorio) che può essere misurato dalle risorse investite nella complessiva progettualità a favore delle comunità locali. Il perseguimento della missione aziendale si svolge, tuttavia, nella logica d’impresa, coniugando, lo scopo sociale con la necessità di non pregiudicare la realizzazione di un livello di autofinanziamento tale da garantire il mantenimento nel lungo periodo di equilibrati livelli di patrimonializzazione e il rispetto sostanziale e sistematico delle condizioni di sana e prudente gestione. La Banca, dunque, nell’esercizio della propria attività opera a sostegno dei soci e delle comunità locali, facendosi portavoce e sostenitrice non solo delle iniziative economiche, ma anche sociali e culturali, rivenienti dalla base sociale e dalla clientela in generale. Tale azione e comportamento messo in pratica, porta ad identificare la Banca non solo come mera istituzione creditizia, ma anche come organizzazione sociale che è nel territorio ed è parte integrante del territorio. La Banca ha, pertanto, predisposto azioni volte ad ampliare il numero della compagine sociale, potenziando le iniziative per accentuare la centralità del Socio, migliorando in tal modo gli aspetti connessi ai servizi bancari e alla consulenza, nonché alle attività di promozione sia in campo finanziario sia in campo socio-culturale. 2012 9 L’IDENTITà AZIENDALE L e pr i n ci pa l i ta ppe at t r av erso le perso n e L a STORIA Nei 110 anni della sua storia, la Banca Don Rizzo ha subito diverse variazioni nelle denominazioni e nelle dimensioni costitutive, senza però mai perdere il valore di essere una Banca del territorio e che agisce per la sua comunità. 1902 Fondazione della Cassa Rurale ed Operaia di Prestiti “L’Assunta” di Alcamo 1907 Costituzione della Cassa agricola e professionale di Alcamo L’esperienza degli uomini che hanno caratterizzato e trasmesso i valori e i principi della mutualità e della cultura della cooperazione, dalla costituzione della Cassa agricola e professionale di Alcamo ad oggi, passa attraverso i nomi illustri di Presidenti e Direttori Generali che si sono susseguiti e contraddistinti per le loro speciali capacità manageriali: 1921 Modifica denominazione in Cassa Rurale ed Artigiana “Don Rizzo” Presidenti 1969Inaugurazione della prima filiale a Balestrate 1973Inaugurazione dell’Agenzia di Città 1907 Cav. Vincenzo Virgilio 1975Inaugurazione dei locali della Sede di Via Vittorio Emanuele II e della “Sala delle Assemblee” di Via Manzoni 1934 Dott. Giuseppe Galati 1977Inaugurazione dell’Agenzia di Camporeale 1946 Dott. Gaetano Lucchese 1978 Inaugurazione dell’Agenzia di Castellammare del Golfo 1949 Avv. Vito Guarrasi 1984Trasformazione in Società Cooperativa a Responsabilità Limitata 1952 Sig. Salvatore Stellino 1988Acquisizione della Cassa Rurale “Fede e Lavoro” di Mazara del Vallo, posta in liquidazione 1991Fusione per incorporazione della Cassa Rurale “S. Paolo” di Guarrato (Trapani) e trasferimento dello sportello a Trapani 1991 Fusione per incorporazione della Cassa Rurale di Terrenove (Marsala) 1991Acquisizione della Cassa Rurale “S. Carlo” di Tommaso Natale (Palermo) in liquidazione volontaria e trasferimento dello sportello a Palermo 1991Inaugurazione dell’Agenzia di Partinico 1958 Comm. Giovanni Filippi Patti 1965 Dott. F.sco Paolo Lucchese 1995 Dott. Benedetto Lucchese 1996 Dott. Agatino Geraci 1999 Dott. Giuseppe Mistretta 1994 Modifica denominazione sociale da “Cassa Rurale ed Artigiana Don Rizzo” a “Don Rizzo Banca di Credito Cooperativo” 1995 Modifica dello Statuto Sociale sulla base del nuovo schema statutario predisposto dalla Federazione Italiana delle Banche di Credito Cooperativo 1997 Cessione del ramo aziendale costituito dalle dipendenze di Mazara del Vallo, Terrenove, Trapani e Palermo D i r e t to r i 1907 Sac. Giuseppe Rizzo 1909 Rag. Lucio Gregorini 1998Inaugurazione dell’Agenzia di Palermo di Via De Amicis 38 1934 Dott. G. Battista Benenati 1999Inaugurazione dell’Agenzia di Trappeto 1946 Dott. Giuseppe Rocca 2002 Modifica della denominazione sociale in “Banca di Credito Cooperativo Don Rizzo di Alcamo (Trapani) – Società cooperativa a responsabilità limitata” 1964 Dott. Rosario Gaggi 2003 Celebrazioni del Centenario della fondazione della Banca 1971 Rag. Vittorio Lipari 2004Inaugurazione dell’Agenzia di Calatafimi-Segesta 1994 2004Inaugurazione della nuova Direzione di Via Stefano Polizzi (Alcamo) 2005 Modifica dello Statuto Sociale per adeguarlo alla riforma del nuovo diritto societario 2008Inaugurazione dell’Agenzia di Terrasini 2008 Fusione per incorporazione della BCC Ericina di Valderice e cambio denominazione in Banca Don Rizzo Credito Cooperativo della Sicilia Occidentale 2008Inaugurazione dell’Agenzia di Carini La Banca Don Rizzo è una società cooperativa e, come tale, è gestita con criteri democratici di autogoverno, nei quali risulta centrale la figura del Socio: al 31/12/2012 il numero è 3.867. Il radicamento sul territorio e l’attenzione alla base sociale si manifesta tramite la continua relazione con i Soci stessi, assicurata sia dalla funzione di coordinamento svolta nelle Filiali ad opera dei Direttori, sia mediante l’attività svolta dall’Ufficio Soci e dall’Ufficio Marketing, attivi presso la Direzione Generale. La partecipazione del Socio all’attività della cooperativa è un punto di forza rispetto alle altre imprese bancarie che operano sul mercato, in quanto i Soci oltre ad essere la figura centrale su cui poggia lo sviluppo della Banca, ne promuovono lo spirito mutualistico e la coesione con la comunità locale, dando chiaro esempio di controllo democratico, di eguaglianza dei diritti e di equità e solidarietà tra i componenti della base sociale. Rag. Paolo Ferrara 1997 Sig. Secondo Lo Grasso 1998 Rag. Luigi Audino 1999 Rag. Cataldo Mancuso 2006Dott. Carmelo Guido 2008Acquisizione dello sportello di Montelepre del Banco di Sicilia del Gruppo Unicredit 2012Inaugurazione nuovi locali Agenzia di Calatafimi-Segesta SOCI DIPENDENTI Evoluzione della compagine sociale e del numero di dipendenti dal 1902 al 2012. 2012 11 L’IDENTITà AZIENDALE Il Ter r i to r i o di R i f er i m en to La Banca Don Rizzo valorizza le potenzialità del proprio territorio di riferimento, operando con 14 filiali ubicate sui tredici comuni che si distribuiscono dalla provincia di Trapani a quella di Palermo. provincia TRAPANI PALERMO 13 COMUNI DI INSEDIAMENTO 21 COMUNI DI COMPETENZA (limitrofi) Alcamo • Calatafimi-Segesta Castellammare del Golfo Erice • Valderice Buseto Palizzolo • Custonaci • Gibellina Paceco • San Vito Lo Capo • Santa Ninfa Salemi • Trapani • Vita Balestrate • Camporeale • Carini Montelepre • Palermo • Partinico Terrasini • Trappeto Altofonte • Belmonte Mezzagno • Borgetto Cinisi • Capaci • Carini • Ficarazzi • Giardinello Misilmeri • Monreale • Torretta • Villabate L’Asse t to Ist i t uz i o n a le Il radicamento sul territorio e l’attenzione alla base sociale si manifestano tramite la continua relazione con i Soci e con i Clienti, assicurati sia dalla funzione di coordinamento svolta dalle Filiali, sia mediante l’attività svolta dall’organo esecutivo che valorizza le iniziative di solidarietà e di mutualità destinate al territorio. L’Assemblea dei Soci rappresenta l’organo sovrano della Banca ed il momento istituzionale di manifestazione della volontà dei Soci che, indipendentemente dal numero di azioni possedute, hanno diritto di esprimere uno e un solo voto. L’Assemblea elegge il Consiglio di Amministrazione (organo di governo costituito da 13 membri), il Collegio Sindacale (organo di controllo costituito da 3 componenti) e approva il bilancio di esercizio. Il Consiglio di Amministrazione Il Consiglio di Amministrazione per l’esercizio 2012, a seguito delle elezioni dell’Assemblea dei Soci del 15 Maggio 2011, risulta essere composto come così di seguito. Giuseppe Mistretta* Presidente Palermo Imprenditore Vicepresidente vicario Alcamo Dirigente Vicepresidente Valderice Impiegato Massimiliano Aleccia Consigliere Alcamo Imprenditore Vito Asta* Consigliere Alcamo Artigiano Gregorio Bongiorno* Consigliere Castellammare del Golfo Imprenditore Emilia Lipari Consigliere Palermo Avvocato Camillo Navarra* Consigliere Castellammare del Golfo Agronomo Andrea Oddo* Consigliere Valderice Imprenditore Vito Sanclemente Consigliere Custonaci Consulente del lavoro Giuseppe Varvaro* Consigliere Partinico Funz. CNA Palermo Vincenzo Nuzzo Antonio Spezia** * Componenti del Comitato Esecutivo. **Nomina CDA del 17 gennaio 2012. Il Consiglio di Amministrazione nomina anche il Comitato Esecutivo che è composto dal Presidente e da 4 Consiglieri. Alle riunioni del Comitato partecipano, con parere consultivo, anche il Direttore Generale e i Vice Direttori Generali. Il Collegio Sindacale Anche il Collegio Sindacale, a seguito della Assemblea dei Soci del 15 Maggio 2011, ha subito alcune variazioni nella sua composizione ma è sempre formato da 3 sindaci effettivi e da 2 sindaci supplenti. In adempimento a quanto stabilito dall’art. 43 dello Statuto, l’organo di controllo si è distinto per aver applicato i principi richiamati dalla norma statutaria con professionalità e qualità, aver vigilato sulla corretta amministrazione della BCC, sull’operato degli amministratori e sul corretto funzionamento dell’assetto organizzativo. Tutti i componenti del Collegio Sindacale sono dottori commercialisti. Gianfranco Cassarà Presidente Alcamo Commercialista Francesco Parrino Sindaco Effettivo Alcamo Commercialista Raffaele Mazzeo Sindaco Effettivo Palermo Commercialista Nicolò Mirto Sindaco Supplente Alcamo Commercialista Salvatore Raspanti Sindaco Supplente Alcamo Commercialista 2012 13 L’IDENTITà AZIENDALE L a St ru t t u r a O rg a n i z z at i va Nel 2012 il Consiglio di Amministrazione della Banca ha approvato una nuova struttura organizzativa, resa indispensabile dalle dimensioni assunte, dalle complessità operative scaturenti dall’applicazione delle nuove normative, nonché sulla base delle criticità emerse dall’ultima verifica ispettiva dell’organo di vigilanza. La nuova struttura organizzativa, rispetto alla precedente, si differenzia per l’ampliamento delle aree da due a sei, accorpando all’interno di quest’ultime la totalità delle funzioni, anche quelle in staff, in modo da svincolare il Direttore Generale da funzioni operative che impediscono la giusta attenzione da dedicare alle problematiche collettive dell’istituto. Tutto ciò, unitamente all’individuazione di una nuova articolazione territoriale della rete distributiva, con l’identificazione di figure intermedie di responsabili di zona, considerata la presenza della Banca in un’ampia area geografica. L’organigramma aggiornato è rappresentato di seguito: COMITATO DI DIREZIONE INTERNAL AUDITING DIREZIONE GENERALE AREA AFFARI GENERALI Le sei aree funzionali raggruppano tutte le funzioni della Banca. L’area Affari Generali riunisce la Segreteria, i Soci, il Personale e la Pianificazione. L’Area Controlli prevede il Risk Controlling, l’Ispettorato, la Revisione Interna, Controllo Andamentale e l’Organizzazione. L’Area Credito prevede al suo interno tutte le fasi e le funzioni relative al processo del credito, dall’istruttoria, ai rinnovi, al monitoraggio e fino al contenzioso. In questa logica si gestisce l’intero processo con una fluidità di informazioni relativamente alle varie fasi del processo e ai vari stadi del credito. L’Area Finanza raggruppa le funzioni di Tesoreria della banca, di Assicurazione e di Back Office nonché di Servizio e di Assistenza alla rete vendita sia per la formazione delle risorse destinate in filiale alla vendita di prodotti finanziari, sia per l’assistenza in termini di prodotti da vendere alla clientela. L’Area Amministrazione prevede le funzioni di Incasso e Pagamento, Contabilità e Segnalazioni, Risorse Tecniche e Controllo di Gestione. L’Area Mercato prevede il Marketing, lo Sportello Imprese e le Filiali. Per ciò che concerne quest’area, vengono raggruppate le filiali in quattro zone territoriali. ZONE TERRITORIALI COMPLIANCE SEGRETERIA GENERALE AREA CONTROLLI Zona 1 ALCAMO RISK CONTROLLING SOCI Zona 2 PALERMO Zona 3 PARTINICO Zona 4 VALDERICE ISPETTORATO PERSONALE REVISIONE INTERNA CONTROLLO ANDAMENTALE PIANIFICAZIONE ORGANIZZAZIONE Sede Operativa Palermo Partinico Valderice Agenzia di Città Terrasini Montelepre Erice Casa Santa Castellammare del Golfo Carini Trappeto Ufficio Sistemi Informativi / Ufficio Monetica e Virtual Banking Area Mercato Area Amministrazione Area Credito Area Finanza Calatafimi Marketing Sportello Imprese Incassi e Pagamenti Segreteria Fidi Back Office Titoli Contabilità e segnalazioni Istruttoria Fidi Tesoreria Risorse Tecniche Crediti Speciali Assicurazioni Controllo di Gestione Legale e Contenzioso Balestrate Camporeale Area Territoriale Filiali L’organico è costituito al 31/12/2012 da 110 dipendenti, così distribuiti: • 1 dirigente; • 7 funzionari; • 15 quadri; • 82 impiegati, di cui 5 impiegati Part-Time. 2012 15 L’IDENTITà AZIENDALE I R isu ltat i Eco n o m i ci Abbiamo già avuto occasione di rilevare che il “valore” è una variabile che ha tre dimensioni: una di carattere sociale (che considera, analizza e misura il valore nella logica delle relazioni con i “portatori di interessi”), una di carattere ambientale (valore in termini di “sostenibilità”) ed una di carattere economica. In questo paragrafo consideriamo la dimensione economica. 2012 17 La relazione con i portatori di interesse La relazione con i Portatori di Interesse Obiettivo primario di questa sezione del bilancio sociale è quella di analizzare le diverse dimensioni della relazione sociale tra la Banca e i suoi stakeholder, in modo da verificare l’effettiva coerenza tra gli interessi e le aspettative di questi ultimi e le scelte effettuate dall’Istituto di Credito, il tutto all’interno di un processo di governance democratica. Fornitori • Fornitori locali • Ditte nostre clienti • Altri fornitori Clienti e operatori locali • Privati e famiglie • Giovani • Imprese • Artigiani • Commercianti • Coltivatori diretti • Enti non profit e Cooperative sociali Soci • Giovani 18-35 anni • Soci categoria A/B “La finalità della Relazione Sociale è quella di porre in luce le relazioni tra la Banca e i suoi principali interlocutori” Collaboratori • Dipendenti • Sindacati Comunità • Parrocchie e Istituti Religiosi • Scuole • Famiglie • Associazioni o Enti non profit che operano per sport, ambiente, cultura, arte diritti, coesione sociale, salute • Media • Altre banche Sistema del credito cooperativo • Altre BCC • Federazioni del Credito Cooperativo • Altri organismi del Sistema Cooperativo • Cooperazione Internazionale i soci La compagine sociale Il Socio rappresenta la figura centrale su cui poggia lo sviluppo della Banca, pertanto, è presente nella “mission” stessa e ne ispira il modo di essere e di agire secondo i principi cooperativi della mutualità. I Soci sono considerati il primo patrimonio della Banca di Credito Cooperativo e, allo stesso tempo, sono i proprietari dell’azienda e come tali ne condizionano l’indirizzo strategico; gli amministratori e come tali i responsabili della gestione; i primi clienti e quindi colonna portante dell’operatività con i quali la Banca opera per legge “prevalentemente” per quanto riguarda l’erogazione del credito; il miglior biglietto da visita della Banca, ovvero i testimoni dell’impresa. 2012 19 La relazione con i portatori di interesse Consapevole dell’importanza di custodire e di sviluppare questo patrimonio, la Banca ha adottato una strategia ed una politica di radicamento nel territorio e di partecipazione della Comunità Locale, indirizzata altresì all’incentivazione e alla crescita della compagine sociale. Nel corso dell’anno, al fine di allinearsi alle linee guida deliberate dal Consiglio di Amministrazione e a conferma del grande interesse nei confronti della comunità e del territorio in cui la Banca opera, il numero dei Soci è cresciuto sensibilmente, raggiungendo quota 3.867. SOCI DIPENDENTI L’affiliazione dell’intera compagine sociale della BCC Ericina di Valderice ha altresì permesso di ridurre la forte concentrazione dei Soci di Alcamo, sede storica della Banca, rispetto ai Soci che risiedono al di fuori (dal 26,5% al 46,7% rispetto al 2007). SOCI PER TERRITORIO/FILIALE 31/12/2010 numero 31/12/2011 % numero 31/12/2012 % 1.952 numero ALCAMO 1.928 Sede Operativa 1.231 Agenzia di Città 697 737 790 FUORI ALCAMO 1.691 1.809 1.862 Balestrate 126 143 142 53,3 1.215 2.005 51,9% 1.215 Camporeale 46 62 63 Castellammare del Golfo 135 167 186 Partinico 174 176 169 Palermo 220 224 222 Trappeto 38 Calatafimi-Segesta 35 46,7 42 40 48,1% 44 63 Terrasini 66 80 82 Valderice 654 580 573 Erice 102 194 201 Carini 35 40 55 Montelepre 37 38 35 Altre zone 23 23 24 TOTALE 3.619 100% 3.761 % 100% 3.867 51,8% 48,2% 100% Interessante è la ripartizione dei Soci per settore economico, con una netta prevalenza del segmento “famiglie consumatrici” e “famiglie produttrici”. Classificazione dei Soci per settore economico. SETTORE ECONOMICO TOTALE 2010 % TOTALE 2011 % TOTALE 2012 % Finanza e Assicurazione 3 0,1% 2 0,1% 3 0,1% Società di capitali e cooperative 171 4,7% 182 4,8% 191 4,9% Associazioni d’imprese 0 0,0% 0 0,0% 0 0,0% Società artigiane 60 1,7% 60 1,6% 61 1,6% Società non artigiane 91 2,5% 95 2,5% 93 2,5% Famiglie consumatrici 2.298 63,5% 2.425 64,5% 2.603 67,3% Famiglie produttrici artigiane 274 7,6% 261 6,9% 242 6,2% Famiglie produttrici altre 722 20,0% 736 19,6% 674 17,4% TOTALE 3.619 100% 3.761 100% 3.867 100% 2012 21 La relazione con i portatori di interesse i soci La campagna associativa Al 31 dicembre 2012 la compagine sociale risulta formata da 3.867 soci, con la partecipazione di 2.610 uomini (68%), 939 donne (24%) e 318 società (8%). Distribuzione per età dei Soci al 31/12/2012 Età Totale % fino a 35 anni 460 13,0% dai 36 ai 45 anni 671 19,0% dai 46 ai 55 anni 820 23,1% dai 56 ai 65 anni 840 23,6% oltre 65 anni 755 21,3% Tota l e 3546 100% i soci Il credito ai Soci A fine 2012 sono 292,4 milioni di euro gli affidamenti in essere a favore della clientela, in decremento rispetto all’esercizio precedente di 2.215 mila euro (-0,8%), segno che la Banca non ha chiuso il “rubinetto” del credito nonostante la criticità del periodo. 2012 % 2011 % Var. % Conti Correnti 43.479 14,9% 42.843 14,5% 637 1,5% Mutui 160.180 54,8% 170.913 58% -10.734 -6,3% Carte di credito, prestiti personali 11.356 3,9% 12.366 4,2% -1.011 -8,2% Altre operazioni 29.550 10,1% 24.593 8,3% 4.957 20,2% Titoli di debito 1.564 0,5% 2.442 0,8% -878 -36,0% Attività deteriorate 46.359 15,9% 41.546 14,1% 4.814 11,6% TOTALE 292.488 100% 294.703 100% -2.215 -0,8% L’ampliamento della compagine sociale è stato sempre un obiettivo prioritario per la Banca, anche nel rispetto della normativa vigente, la quale prevede che l’aumento delle attività di rischio complessive derivi per la maggior parte da un’operatività con i Soci, come aspetto determinante per lo sviluppo ed il rispetto dei principi di localismo e mutualismo che stanno alla base di tutte le attività. La Banca, a tal proposito, nel corso del 2011 ha messo in atto una campagna associativa rivolta ai giovani, mirata ad aumentare il numero di Soci Giovani (18-35 anni) della Banca. Nello specifico, la nuova campagna associativa rivolta ai giovani di età compresa tra i 18 e i 35 anni prevede: • la riduzione del numero minimo di azioni acquistabili. IIl Consiglio di Amministrazione ha deliberato la riduzione a n. 50 azioni della quota minima di sottoscrizione, per un importo di € 258,00 più sovrapprezzo. • l’attribuzione dello status di Socio Giovane ai figli dei Soci della Banca, diplomati o laureati con il massimo dei voti, a cui si assegna anche la borsa di studio. I premiati hanno, quindi, la possibilità di sottoscrivere formale richiesta di ammissione a far parte della compagine sociale della Banca, cui segue l’eventuale ordinaria delibera di ammissione, secondo quanto previsto dallo Statuto della Banca. Solo dopo questo passaggio formale può essere acquisito lo status di Socio. Risalgono, invece, a delibera del CdA del 17 settembre 2003, le altre condizioni associative, le quali prevedono in particolare che: • i Soci vengano suddivisi nelle due grandi categorie Privati (persone fisiche e imprese individuali) e Società, destinatarie di diversi privilegi ed agevolazioni; • la quota minima di sottoscrizione per i Privati e le Società venga fissata ad € 516,00 (100 azioni da € 5,16); • il sovrapprezzo da applicare alla sola prima azione sia pari a € 55,60 (Assemblea dei Soci del 27 maggio 2007); • nuovi benefici economici su prodotti e servizi bancari vengano approvati e riconosciuti ai Soci rispetto alla clientela ordinaria; •particolari benefici sul servizio “Conto Corrente”, in relazione a spese di tenuta conto ed alle spese per operazioni (150 operazioni omaggio), vengano riservati ai Privati che sottoscrivono almeno 500 azioni e alle Imprese che sottoscrivono almeno 1000 azioni; • i Soci esistenti, alla data di entrata in vigore delle nuove condizioni associative, godano dei benefici economici previsti per i Privati con almeno 500 azioni e le Società con almeno 1000 azioni; • a partire dal primo gennaio 2010 e con delibera del CdA del 27 ottobre 2009, anche ai Soci con quote inferiori a 500, sono riconosciute 60 operazioni omaggio su base annua. 2012 23 La relazione con i portatori di interesse i soci i soci La comunicazione ai Soci Il cocktail di benvenuto ai nuovi Soci Per garantire ai Soci un’informazione adeguata, per avvisarli tempestivamente sulle iniziative della Banca ed interagire in tal modo con essi, generando un maggior senso di appartenenza, sono stati creati e potenziati alcuni strumenti di informazione istituzionale. Nello specifico: Rivista Aziendale: Banca Don Rizzo, Quadrimestrale di Cultura, Finanza, Economia, Identità e Valori è la rivista voluta dal Consiglio di Amministrazione della Banca che è stata distribuita in molte altre Banche di Credito Cooperativo e a tutti i Soci e molti Clienti. Il periodico si articola in cinque sezioni e per ciascuna di essa, vengono proposte numerose rubriche, curate da esperti del settore, economisti, storici, bancari, sociologi, pedagogisti, docenti universitari e giovani giornalisti. Rubriche percorse, dall’inizio alla fine, da un filo conduttore, diverso per ogni uscita e coincidente con ciascuna delle realtà territoriali in cui opera la Banca. Durante l’anno sono stati realizzati 3 numeri della rivista, rispettivamente sui territori di Carini, Castellammare del Golfo e Calatafimi. Sito internet: nel corso del 2012 sono stati effettuati alcuni restyling, sia nella sezione grafica che info-documentale, a seguito della nuova campagna associativa rivolta ai giovani. Sono state arricchite le sezioni dedicate ai soci, alle news e agli eventi realizzati dalla Banca, prevedendo tra l’altro, il collegamento alla pagina del Centro Studi. Newsletter: è stata creata con lo scopo di raggiungere e informare tempestivamente diversi segmenti di utenti (Clienti, Soci) sulle iniziative di carattere culturale, sociale, artistico e ricreativo proposte dalla Banca. Attualmente circa la metà dei soci usufruisce di tale servizio. Bilancio sociale: durante il 2012 è stato distribuito il bilancio sociale 2011 a tutti i soci che ne hanno fatto richiesta e che hanno preso parte alle assemblee o a particolari eventi organizzati dalla Banca. Il bilancio è inoltre presente sul sito internet della Banca in tutte le sue edizioni a partire Anno 2 - N. 4 - Dicembre 2012 - Marzo 2013 - Registrazione n. 336 del 20 Dicembre 2010. Distribuzione gratuita Quadrimestrale di Cultura, Finanza, Economia, Identità e Valori dal 2003 ed è stato anche realizzato su DVD, al fine di semplificarne ed aumentarne la distribuzione. Bilancio d’esercizio: è stato consegnato ai Soci partecipanti all’Assemblea ed è stato distribuito presso le filiali, in modo da renderlo disponibile a chi ne facesse richiesta. Anno 1 - n. 0 - Aprile 2013 Newsletter dell’Banca Don Rizzo - Credito Cooperativo della Sicilia Occidentale U n si gni f i c at i vo sostegno p er f ami gli e ed i mp rese Il microcredito come fattore di crescita Nel 2012 la Banca Don Rizzo ha erogato circa 9 milioni di euro per finanziamenti fino a 5mila euro, svolgendo così una vera funzione anti-usura. Il giudice Imposimato ad Alcamo La Reale Cantina Borbonica Nel 2012 la BCC Don Rizzo ha approvato 1.053 pratiche di microcredito per un importo complessivo di circa 8,9 milioni di euro. Il microcredito riguarda finanziamenti fino a 20mila euro ma per più di un terzo del totale (per la precisione 397) si è trattato di finanziamenti fino a 5mila euro per un importo complessivo di 1,1 milioni di euro. Una miriade di piccoli interventi che hanno consentito ad imprese e famiglie del territorio di superare un momento di difficoltà economica e di liquidità senza dover ricorrere a canali di finanziamento illegali. Le banche di credito cooperativo hanno una importanza finanziaria strategica ma anche una forte valenza etica e infatti in tutta Italia il 55,4% delle iniziative di microcredito sono portate avanti proprio dalle BCC. “Il microcredito - sottolinea il presidente della Banca Don Rizzo, Giuseppe Mistretta - consente a molte imprese di non restare impigliate nelle maglie dell’usura e separa molte famiglie siciliane dalla povertà. Si tratta di uno strumento non solo utile finanziariamente ma con una forte valenza etica e sociale. Una strumento che le banche dovrebbero favorire e non certo scoraggiare come purtroppo sempre più spesso, dati alla mano, avviene.”. I dati della banca Don Rizzo sembrano andare in netta controtendenza rispetto alle recenti rilevazioni nazionali riguardanti l’accesso al credito bancario soprattutto per le piccole e medie imprese e la richiesta di rientro dalle esposizioni non solo per le imprese ma anche per commercianti ed artigiani e per le famiglie. La banca di credito cooperativo Don Rizzo,inoltre, ha anche attivato alcuni progetti nazionali di microcredito - riguardanti sia famiglie che imprese - come il Progetto Policoro della Conferenza episcopale italiana ideato per promuo- Ai propri Soci, la Banca offre una serie di attività e di servizi che esulano dal carattere strettamente bancario, andando a costituire tutti quei vantaggi che possono essere definiti extra-bancari. Tra queste rientrano le cerimonie di ammissione e di presentazione dei nuovi soci, nelle quali viene data l’opportunità ai nuovi associati di prendere parte ad un aperitivo o ad una cena, permettendo loro di incontrarsi e avere i primi contatti con gli organi istituzionali della Banca, con lo scopo di evidenziare e conoscere le caratteristiche distintive del Credito Cooperativo. Tutte le cerimonie sono, inoltre, incentrate su focus tematici mirati e di approfondimento, che variano dall’ambito culturale, a quello sociale e non per ultimo ambientale e contano sulla presenza e sugli interventi di prestigiose personalità a supporto e analisi delle tematiche trattate. Nello specifico, nel corso del 2012, la Banca ha realizzato due cerimonie di benvenuto ai nuovi Soci, in cui si ha avuto il piacere di accogliere e stabilire un rapporto diretto con circa 100 di essi. Mercoledì 2 Maggio 2012, Fondazione Istituto di Alta Cultura Orestiadi onlus- Gibellina Mercoledì 2 Maggio, presso la Fondazione Istituto di Alta Cultura Orestiadi onlus - Baglio Di Stefano - Gibellina, si è tenuta la Cerimonia ufficiale di benvenuto per i nuovi soci della Banca Don Rizzo e, nell’occasione, si è anche proceduto alla consegna delle borse di studio per tutti gli studenti Soci o figli di Soci che nel corso dell’anno scolastico o accademico 2010/2011 si sono distinti per aver ottenuto il massimo dei voti. Con la delibera del Consiglio di Amministrazione del 19 Ottobre 2010, la Banca ha tra l’altro previsto, oltre al consueto bonus in denaro, anche l’attribuzione dello status di Socio Giovane a tutti i neo-diplomati ed i neo-laureati, a cui è assegnato il premio di studio. Infine, sono stati anche premiati i partecipanti al concorso fotografico 2011 “I luoghi intorno a noi” che, attraverso i 12 scatti scelti da un’apposita giuria, hanno permesso di costituire il calendario ufficiale della Banca Don Rizzo per l’anno 2012. L’evento ha previsto, in una prima fase, la visita guidata delle splendide sale del museo aventi per oggetto una mostra sull’Islam in Sicilia. La ricostruzione storica realizzata dal direttore del museo ha permesso di “dipingere” ai Soci un preciso “affresco” del patrimonio artistico e culturale islamico nel territorio siciliano. La cerimonia è poi proseguita presso la sala convegni della Fondazione, in cui il Presidente delle Oresitadi, Francesca Corrao, ha dato il benvenuto ai soci e ha narrato alcune suggestive ed affascinati storie sullo storico incrocio della cultura islamica e siciliana. Anche gli studenti hanno avuto il loro momento di gloria; il presidente Mistretta e il Direttore Guido, dopo aver evidenziato ai soci le caratteristiche distintive del Credito Cooperativo e della Banca Don Rizzo, hanno, infatti, invitato i circa cinquanta premiati a recarsi sul palco per l’attribuzione degli attestati e per la consueta 2012 25 La relazione con i portatori di interesse i soci Il “Premio di Studio Banca Don Rizzo” fotografia, in cui i massimi vertici dirigenziali posano con gli studenti eccellenti. La consegna di una bicicletta mountain bike della Cicli Lombardo, di un trolley e di uno zaino PiQuadro, per i primi tre classificati, oltre gli attestati per gli altri nove fotografi, ha in ultimo concluso la premiazione dei partecipanti al concorso fotografico “I luoghi intorno a noi”. La manifestazione è, infine, terminata con un aperitivo tenuto presso un cortile situato in uno degli splendidi spiazzi della Fondazione. Venerdì 21 Settembre 2012, Galleria d’Arte Moderna Complesso Monumentale Sant’Anna - Palermo Nello specifico, Venerdì 21 Settembre la Banca ha realizzato presso la Galleria d’Arte Moderna di Palermo l’ultima cerimonia di benvenuto dell’anno per circa 100 nuovi Soci, a cui è stato anche presentata la nona edizione del Bilancio Sociale e di Missione della Banca. Il Presidente Giuseppe Mistretta ha dato inizio alla cerimonia sottolineando l’importanza della redazione del Bilancio Sociale, “in quanto occasione di verifica del Valore Aggiunto generato dalla Banca nel 2011” e il Direttore Generale, Carmelo Guido, ha commentato e illustrato le slide di presentazione del Bilancio, mettendo in evidenza le attività sostenute nell’anno passato dalla Banca in campo culturale, economico e sociale. Alla presentazione, sono seguiti i saluti da parte del Presidente della Federazione Siciliana delle BCC, dott. Antonio Albano e sono state presentate le consulte dei Soci che nel mese di Dicembre hanno cominciato a riunirsi e a relazionarsi con il management della Banca. Nel corso della cerimonia di benvenuto, ad ogni Socio è stato, inoltre, consegnato un kit contenente un certificato azionario, una guida all’identità delle BCC “Conoscere il Credito Cooperativo”, una spilla in argento con lo stemma del Credito Cooperativo e del materiale informativo-promozionale sul valore di essere Soci. Al termine della presentazione realizzata nella sala convegni della struttura, i Soci e le loro famiglie hanno potuto visitare la mostra allestita all’interno della galleria e hanno potuto prendere parte all’aperitivo che si è tenuto presso un cortile situato in uno degli atri dello splendido Palazzo. A tutti i Soci ed i figli dei Soci che durante l’anno scolastico si sono distinti nel corso di studio frequentato, ottenendo il massimo dei voti nell’esame finale, la Banca assegna una borsa di studio. Con recente delibera del Consiglio di Amministrazione, la Banca ha tra l’altro previsto, oltre al consueto bonus in denaro, anche l’attribuzione dello status di Socio Giovane a tutti i neo-diplomati ed i neolaureati, a cui è assegnato il premio di studio. A questi viene concessa la borsa di studio di: • € 100,00 per il diploma di scuola media superiore e la laurea specialistica; • € 200,00 per la laurea triennale; • € 400,00 per la laurea magistrale. Nel caso in cui un premiato sia già Socio, continua, invece, a godere delle borse di studio nelle misure originariamente stabilite, ossia: • 100 euro per la licenza media; • 200 euro per la scuola media superiore; • 300 euro per la laurea breve, a cui si aggiungono ulteriori 200 euro se seguita da laurea specialistica; • 500 euro per la laurea specialistica. 2012 27 La relazione con i portatori di interesse i soci ELENCO DEI PREMIATI • LICENZA MEDIA Calamusa Maria Luisa D’Angelo Giuseppe Russo Manfredi Varvaro Antonio ELENCO DEI PREMIATI • LICENZA MEDIA SUPERIORE Accardo Antonella Maturità Scientifica Amodeo Federico Maturità Scientifica Cammisa Ignazio Maturità Classica Giacalone Roberta Diploma Magistrale Ruvolo Gloria Maturità Classica Tranchida Marco Vito Maturità Classica E L E NCO DE I P R E MI AT I • LAU RE A COGNOME E NOME LAUREA 1° LIVELLO (corso triennale) Amore Alida Laurea Triennale in Scienze biologiche Corrao Francesca Laurea in Lettere e Beni Culturali De Blasi Roberto Laurea Triennale in Ingegneria Meccanica Gruppuso Marco Ingegneria Energetica Marino Giuseppe Diploma Accademico di I livello in strumenti a percussione Varvaro Alberto Laurea Triennale in Ingegneria Meccanica COGNOME E NOME LAUREA specialistica 2° LIVELLO Buffa Giuseppe Ingegneria delle telecomunicazioni Calvaruso Giancarlo Informatica per la Comunicazione Coraci Paolo Scienze e tecnologie geologiche Cottone Giuseppe Grignano Maria Antonietta Scienze strategiche e dei sistemi infrastrutturali Laurea Magistrale in Lingue e letterature moderne dell’occidente e dell’oriente Laurea Magistrale in Biologia Sperimentale ed Applicata Licari Antonio Ingegneria meccanica Milazzo Andrea Maria Ingengeria Informatica Laurea Magistrale in Programmazione e gestione delle politiche e dei servizi sociali Laurea Magistrale in Archeologia e Scienze dell’Antichità D’Angelo Giovanna Pipitone Laura Pipitone Federico Senia Francesca Filologia Moderna Stabile Chiara Laurea Magistrale in Scienze Filosofiche COGNOME E NOME LAUREA specialistica - ciclo unico Butera Vito Laurea specialistica in Odontoiatria e Protesi dentaria Calvaruso Adriana Giurisprudenza Cammarata Anna Architettura Dixit Dominus Lisa Laurea Magistrale in Giurisprudenza Lo Monaco Saverio Giurisprudenza Lucchese Luisa Laurea Magistrale in Architettura Navarra Ornella Ingegneria Edile-Architettura Polizzi Bianca Laurea specialistica in Odontoiatria e Protesi dentaria Pugliesi Marinella Laurea Magistrale in Medicina e Chirurgia Raspanti Cristina Laurea Specialistica Medicina Rubino Antonino Laurea magistrale in scienze filosofiche Sivestro Irene Laurea Magistrale in Giurisprudenza Stabile Marianna Scienze della formazione primaria Il premio speciale “Pietro Cammarata” Per onorare la memoria e commemorare la figura del Socio ed Amministratore Dott. Pietro Cammarata, scomparso prematuramente il 18 dicembre 2005, il Consiglio di Amministrazione ha deliberato, nell’Aprile 2006, di istituire il “Premio Speciale Pietro Cammarata”, consistente in una targa ricordo da assegnare allo studente che, nell’ambito del “Premio di Studio Banca Don Rizzo”, è risultato meritevole di particolare menzione. Cammarata si era, infatti, distinto per essere un uomo di grande personalità e con indiscusse doti umane e professionali, lasciando un vivo ricordo in tutta la compagine sociale per la meritoria e impegnativa opera svolta in nove anni di attività. Per l’anno 2012 il premio è stato assegnato al Dott. Baldo Calvaruso, laureatosi con 110 e lode in Architettura presso l’Università degli Studi di Palermo, che ha realizzato la tesi dal titolo “riqualificazione della fascia costiera di Alcamo”. Il premio ai nuovi nati “Baby Express” A tutti i nati, figli di Soci, la Banca apre un libretto di deposito a risparmio in cui versa un importo simbolico di 100 euro. L’obiettivo è, in tal modo, quello di educare sin da piccolissimi alla cultura del risparmio e della fiducia nei confronti di una Banca che seguirà i propri Soci passo dopo passo nella vita. Durante il 2012 sono stati versati 1.100 euro. 2012 29 La relazione con i portatori di interesse Tavola, piatti e pietanze. La cucina di ieri e di oggi. i soci Il concorso fotografico: “Tavola, piatti e pietanze. La cucina di ieri e di oggi” Il concorso fotografico è una iniziativa riservata ai Soci e ai Dipendenti della Banca Don Rizzo e annualmente ha per oggetto contenuti e temi inerenti le caratteristiche distintive della Banca, del suo territorio e della sua gente. Il tema scelto per l’ottava edizione del concorso è stato “Tavola, piatti e pietanze. La cucina di ieri e di oggi”. Il nostro territorio è ricco di tradizioni gastronomiche e culinarie: le ricette della nonna che si tramandano di madre in figlia, antiche elaborazioni manuali che danno vita a piatti meravigliosi, delizie per l’occhio e per il palato, ricette facili o preparazioni complesse, rivisitazioni moderne e ingredienti innovativi. Tutto questo è un patrimonio da valorizzare, un tesoro da raccontare e da far rivivere anche attraverso una foto. Si è voluto raccogliere le immagini delle ricette a noi più care, quelle che raccontano la nostra storia e il nostro territorio, ma anche la modernità e le nuove tendenze gastronomiche. Una fotografia per cogliere anche solo un dettaglio o una pietanza o un ingrediente, una fase di preparazione o un momento conviviale. Perché la cucina è arte, passione, colore, è anche amicizia e gioia di stare insieme. La commissione, riunitasi presso la sede del Giornale di Sicilia, ha votato in data 27 novembre 2012, le 12 foto più significative, pubblicandole sull’edizione 2013 del calendario della Banca. La commissione presieduta da Giovanni Pepi, Condirettore del Giornale di Sicilia, era composta dal Presidente della Banca Don Rizzo Giuseppe Mistretta, Carmelo Guido - Direttore Generale Banca Don Rizzo, Vincenzo Nuzzo - Presidente Centro Studi Don Rizzo, Peppe Giuffrè - Ristoratore, Maria Leone – Insegnante, Giuseppe Di Pasquale - Fiorista, Matteo Mistretta - Studente, Giada Cuticchio, Oriella Settipani e Serena Lo Monaco - Associazione Giovani Banca Don Rizzo. Gli autori dei primi tre scatti selezionati, in occasione della cerimonia di premiazione hanno ricevuto rispettivamente come premio: una cena completa per due persone nella suggestiva terrazza de La Rinascente di Palermo preparata dal noto chef Giuseppe Giuffrè; un paniere di prodotti tipici; una confezione di vini con il kit di degustazione. Foto: Giovanna Fazzino / 1° classificato Foto: Maurizio Ferro / 2° classificato Foto: Manila Castoro / 4° classificato Foto: Gaspare Gruppuso / 5° classificato Foto: Gaspare Gruppuso / 6° classificato Foto: Giuseppe Di Giorgio / 7° classificato Foto: Alessandro Maimone / 8° classificato Foto: Maurizio Ferro / 9° classificato Foto: Candida Taormina / 10° classificato Foto: Rosalia Ingoglia / 11° classificato Foto: Vito Laudicina / 12° classificato Foto: Alessandro Maimone / 3° classificato 2012 31 La relazione con i portatori di interesse i soci Il dono natalizio ai Soci Anche per il 2012, in occasione del Natale, la Banca Don Rizzo ha confermato la sua attenzione ai valori di solidarietà, etica e legalità e lo ha fatto con un gesto dal valore simbolico. Volendo interpretare in maniera autentica lo spirito del proprio fondatore, Don Giuseppe Rizzo, chiamato dagli storici il “Gigante della Carità”, è stata devoluta una generosa offerta all’associazione Ecuador Amico Onlus per l’adozione a distanza di alcuni bambini ecuadoriani. Tale gesto, compiuto anche i nome di tutti i propri Soci, è stato il miglior modo per ricordare il 1° centenario dalla morte di Don Rizzo (17 Aprile 1912). i soci I 110 anni della Banca Don Rizzo Il 17 ottobre 2012 son ricorsi i 110 anni dalla fondazione della Banca Don Rizzo Credito Cooperativo della Sicilia Occidentale. La Banca fu costituita in Alcamo nel 1902 da Don Giuseppe Rizzo, sacerdote e uomo di cultura, con la denominazione di “Cassa Rurale ed Operaia L’Assunta”. Durante i suoi 110 anni di vita, la Banca Don Rizzo ha sempre assunto un ruolo di riferimento per il territorio che, oggi, si estende da Trapani a Palermo, attraverso 14 filiali e circa 4 mila soci. La Banca ha voluto onorare l’avvenimento allestendo una serie di iniziative, tra cui un giro ciclistico tra le agenzie e l’inaugurazione dei nuovi locali della filiale di Calatafimi. Il tour ciclistico, “Pedalando tra le Agenzie”, è partito da Piazza Ciullo ad Alcamo, domenica 21 ottobre alle ore 9.00. L’evento ha avuto carattere non competitivo ed è stato aperto a tutti gli appassionati delle due ruote. Il tour si è svolto lungo un circuito cittadino per poi proseguire per la Strada Statale 113 per un percorso complessivo di circa 65 Km. I nuovi locali dell’agenzia di Calatafimi, sita in Via Segesta, 66/A sono stati, invece, inaugurati domenica 21 ottobre alle ore 17.00, alla presenza del Presidente della Banca Don Rizzo, del Presidente del Centro Studi Don Rizzo, del Sindaco del comune di Calatafimi-Segesta e del Presidente del Consiglio Comunale, dott. Mario Minore. La benedizione dell’Agenzia è stata impartita dall’Arciprete di Calatafimi - Segesta, Parroco Don Antonio Peraino. 2012 33 La relazione con i portatori di interesse I Co ll a bo r ato r i I Co ll a bo r ato r i I dipendenti sono il motore principale che contribuisce alla realizzazione degli obiettivi dell’”impresa”. La Banca Don Rizzo valorizza e sostiene il suo capitale umano attraverso la formazione continua e lo sviluppo professionale. Interesse della Banca è, infatti, lo sviluppo delle competenze, della capacità di operare in team, della sensibilità commerciale, della flessibilità, dell’orientamento al cliente, della responsabilità e della professionalità. Nello specifico, i dipendenti si impegnano a: • comprendere e praticare nei fatti l’identità cooperativa; • curare la propria professionalità come un bene prezioso; • contribuire alla crescita della BCC, attraverso l’agire quotidiano delle competenze; • contribuire a rendere la BCC realmente differente. La pianta organica al 31 dicembre 2012 comprende 110 unità, con una distribuzione abbastanza articolata tra uomini e donne. L’attuale organico sconta, comunque, un’età media abbastanza elevata (48,70 anni), con il 53% del Personale con età superiore a 50 anni e 9 dipendenti nella soglia più bassa sotto i 30 anni. Distribuzione per fasce di età Totale % fino a 30 9 8% da 30 a 40 11 10% da 40 a 50 32 29% da 50 a 60 46 42% oltre 60 12 11% 110 100% TOTALE Composizione del personale per età L’anzianità media è altrettanto elevata (22,96 anni), con 13 dipendenti oltre i 35 anni. Distribuzione per anzianità Totale % fino a 20 31 28% da 20 a 30 37 34% da 30 a 35 29 26% oltre 35 13 12% TOTALE 110 100% Il costo del personale nel 2012 ammonta a 8,4 milioni di euro. Importante per la salvaguardia della specificità delle BCC è, inoltre, il contratto collettivo nazionale che la categoria, unica realtà in ambito bancario, mantiene distinto da quello ABI. La convention per il personale all’hotel Belvedere di Castellammare del Golfo Si è realizzata Venerdì 11 Maggio 2012 presso l’hotel Belvedere di Castellammare del Golfo (TP), la Convention rivolta al Personale della Banca, nel corso della quale è stato presentato il Piano Strategico Triennale 2012 - 2014, oltre alla conoscenza dei tre nuovi giovani assunti dalla Banca Don Rizzo. 2012 35 La relazione con i portatori di interesse I Co ll a bo r ato r i I Co ll a bo r ato r i La formazione e la valorizzazione La Banca investe molto nella crescita professionale e delle competenze dei collaboratori, pertanto la formazione risulta uno strumento importante per veicolare all’interno dell’azienda i principi e la filosofia della Banca, nonchè per coinvolgere i collaboratori nelle strategie tracciate. Il sistema delle valutazioni delle prestazioni è uno strumento adottato da alcuni anni al fine di orientare le prestazioni del personale nella direzione più coerente con le strategie aziendali. Il sistema introduce una nuova metodologia che, partendo dalla definizione delle prestazioni attese dai singoli collaboratori, produce una chiara comunicazione e condivisione delle attese ed indirizza il relativo sviluppo delle capacità necessarie all’ottenimento dei risultati. Nello specifico, i corsi effettuati hanno impegnato il personale dipendente per complessive 5.313 ore. La sicurezza sul lavoro Area Formativa ANNO 2012 % Contabilità 112,5 2,1% Controlli 988,55 18,7% Cooperazione 1203,05 22,6% Credito 405,50 7,6% Estero 187,50 3,6% Finanza e Assicurazione 318,00 5,9% Finanza e Assicurazione ISVAP 677,00 12,8% Lavoro 1035,00 19,5% Manageriale 244,00 4,6% Marketing 44,00 0,8% Processi 98,50 1,8% Totale complessivo 5.313,10 100% Riepilogo attività formativa per anno La comunicazione interna Lo sviluppo della comunicazione all’interno dell’azienda è fondamentale per una partecipazione diretta dei collaboratori alle iniziative e ai progetti tramite azioni che diffondano all’interno la mission e gli obiettivi aziendali. Tale condivisione ha come effetto la diminuzione delle incomprensioni e dei contrasti, in un’ottica di miglioramento del clima aziendale e di sviluppo del senso di appartenenza/fiducia, ma soprattutto può avere come conseguenza l’inattesa rivalutazione o scoperta di risorse interne presenti nella Banca. La comunicazione interna viene garantita attraverso: • le riunioni periodiche per l’informazione e per la formazione sui nuovi prodotti e sulle nuove disposizioni operative, per l’analisi ed il monitoraggio dei risultati conseguiti; • gli incontri per la presentazione del bilancio d’esercizio, del bilancio sociale e del piano operativo annuale; • l’applicativo di posta elettronica lotus-notes, che consente una rapida distribuzione delle informazioni a tutto il personale e rappresenta il fulcro per la gestione della documentazione aziendale (circolari, comunicazioni, inviti ad eventi, campagne di sviluppo, etc…) • la condivisione delle circolari e degli aggiornamenti tecnico-procedurali, pubblicati in maniere definitiva sul software Grace, accessibile a tutti gli utenti della Banca. “Per noi un ambiente sano e sicuro favorisce lo spirito cooperativo” Gli ambienti di lavoro della Banca rispondono alle previsioni normative relative alla tutela della sicurezza e della salute dei lavoratori. Nel corso del 2012, in particolare, sono stati effettuati corsi di formazione per la prevenzione e per la protezione del rischio rapina, incendio e pronto soccorso. Ai partecipanti è stato fornito un manuale dettagliato sul quale sono illustrate le procedure da eseguire in caso di accadimento dell’evento. In relazione a quanto previsto dal Decreto Legislativo 81/2008, la Banca si è affidata ad una società esterna, specializzata nel settore, per l’assunzione dell’incarico di Responsabile del Servizio di Prevenzione e Protezione (RSPP) e di medico competente. Sempre in tema di formazione, la Banca ha convocato la riunione periodica per la prevenzione e protezione rischi tra il datore di lavoro, il responsabile della prevenzione e protezione, il medico e il rappresentante dei lavoratori per la sicurezza, come disposto dal legislatore e richiamato nel Decreto Legislativo 81/2008. I partecipanti hanno verificato l’attività di prevenzione e protezione dai rischi perseguita con il piano del 2011, hanno rendicontato l’attività per il 2012 e fissato gli obiettivi per il 2013. Nel corso del 2012, l’attività di consulenza si è, inoltre, espletata in accertamenti periodici presso le diverse sedi di lavoro e in sopralluoghi finalizzati all’acquisizione di dati utili alla redazione dei documenti di valutazione dei rischi per le nuove filiali. 2012 37 La relazione con i portatori di interesse I Cl i en t i Distribuzione Clientela per Classi di età Per assicurare la migliore attenzione possibile al Cliente e garantire un servizio efficiente e di qualità, la Banca ha individuato tre linee direttive di intervento: •formazione del personale, affinché si assicuri professionalità e competenza, oltre che cortesia e attenzione; •relazione basata sulla fiducia, sulla disponibilità e sull’attenzione alla persona; •estensione delle modalità di contatto con la clientela, affiancando ai canali tradizionali quelli più innovativi. La Banca è inoltre presente sul territorio con 18 sportelli Bancomat, di cui 5 con funzioni avanzate di versamento e tre installati in strutture esterne alla Banca (Palazzo Comunale di Alcamo, Baglio Isonzo di Scopello e Piazza Petrolo di Castellammare del Golfo). La presenza è inoltre diffusa sul territorio attraverso: • 870 apparecchiature P.O.S.; • 4.225 contratti InBank (Home banking); • 9.245 carte bancomat; • 3.438 carte di Credito Cooperativo. La rete di vendita e i nuovi canali distributivi I nostri Clienti sono serviti da una rete di sportelli che operano in un contesto territoriale distribuito tra le due province di Trapani e di Palermo. Il compendio del lavoro che essi generano ammonta al 31/12/2012 a: •330,3 milioni di euro di raccolta diretta; •292,4 milioni di euro di impieghi; •40,3 milioni di euro di raccolta indiretta. Suddivisione Clienti per le Filiali della Banca Comune - Filiale Anno Clienti APERTURA % Uomini Donne Società Sede Operativa 1936 8.635 26,1% 3.866 4.186 583 Agenzia di Città 1973 4.949 14,9% 2.346 2.200 403 Castellammare 1978 3.352 10,1% 1.586 1.538 228 Calatafimi-Segesta 2004 711 2,1% 345 238 128 Valderice 2008 2.663 8,1% 1.537 927 199 Casa Santa Erice 2008 1.438 4,3% 765 456 217 21.748 65,6% 10.445 9.545 1.758 Filiali prov. Trapani Balestrate 1969 2.316 7,1% 1.103 1.032 181 Camporeale 1977 2.083 6,2% 1.071 904 108 Partinico 1991 1.970 5,9% 967 798 205 Palermo 1998 1.211 3,6% 547 409 255 Trappeto 1999 1.329 4,1% 615 638 76 Terrasini 2008 751 2,3% 366 237 148 Carini 2008 436 1,3% 181 143 112 Montelepre 2008 1.258 3,9% 657 499 102 11.354 34,4% 5.507 4.660 1.187 33.102 100,0% 15.952 14.205 2.945 Filiali prov. Palermo Fonte: Marketing (Prodotto Analyzer) La raccolta Totale La raccolta diretta si attesta, a dicembre 2012, a 330,3 milioni di euro, mentre la raccolta indiretta a 40,3 milioni di euro di valore nominale. Nell’attività di raccolta del risparmio, la Banca basa la propria attività di gestione sui seguenti principi: • valutazione continua e personalizzata dei profili di rischio-rendimento della clientela; • valutazione dell’adeguatezza dell’operazione con riferimento agli obiettivi di investimento e alla propensione al rischio dichiarati o desumibili da comportamenti assunti nella precedente operatività da parte della clientela; • assenza di politiche incentivanti per favorire la distribuzione e la negoziazione di specifici strumenti finanziari; • non intrattenimento di rapporti che possono consentire al personale di ricevere utilità da terzi, tali da poter indurre a tenere comportamenti in contrasto con gli interessi degli investitori. Per fornire un’assistenza completa e gratuita ai risparmiatori la Banca ha aderito, per il tramite dell’Istituto Centrale di categoria, nel 2003 all’Associazione per la Tutela degli Investitori in Titoli Argentina e nel 2004 al Comitato per la tutela degli obbligazionisti Parmalat. Ma l’iniziativa più qualificante ed innovativa recentemente varata dalla nostra categoria, a cui la nostra Banca ha aderito, è il Fondo di Garanzia degli Obbligazionisti delle Banche di Credito Cooperativo (FGO), realizzato dal Credito Cooperativo per la tutela del risparmio obbligazionario, che si aggiunge al Fondo di Garanzia dei Depositanti del Credito Cooperativo. 2012 39 La relazione con i portatori di interesse I Cl i en t i Gli impieghi Gli impieghi con la clientela sono arrivati a quota 292,4 milioni di euro. La scomposizione tra crediti in bonis, pari a 246,1 milioni di euro, e crediti deteriorati, pari a 46,3 milioni di euro, è altresì rilevabile dal grafico sottostante. Gli impieghi, a conferma della vocazione autenticamente locale della Banca, sono concentrati nella zona di competenza operativa e seguono la filosofia del frazionamento del rischio per concretizzare il principio cooperativo. I Fo r n i to r i I Fornitori sono scelti prevalentemente nell’ambito locale o all’interno del Sistema del Credito Cooperativo e comunque sempre nell’intento di soddisfare al meglio le esigenze della Banca. La spesa complessiva sostenuta nel 2012 ammonta a 5,9 milioni di euro. 2012 41 La comunità locale La Comunità Locale Nello specifico, la Banca interviene attraverso diverse tipologie di contributi: • Pubblicità istituzionale, di prodotto e Sponsorizzazioni per iniziative ed eventi che prevedono la corrispettiva promozione e pubblicazione del logo e dell’immagine della Banca. Per l’anno 2012 sono stati erogati € 121.365 • Rappresentanza per una somma complessiva di contributi erogati pari a € 66.939. • Erogazioni liberali concesse a favore di parrocchie, onlus e associazioni culturali e sportive dilettantistiche no profit con finalità di promozione sociali e del territorio. Durante l’anno sono stati contabilizzati € 7.850. • Beneficenza erogata attraverso l’utilizzo di un fondo specifico a cui annualmente il Consiglio di Amministrazione della Banca destina una parte degli utili di gestione. Nel totale la comunità locale ha usufruito di € 64.673. I contributi totali deliberati nell’anno 2012 e di competenza dell’esercizio sono stati di € 260.827. La Banca Don Rizzo “è legata alla comunità locale da un’alleanza durevole per lo sviluppo. Attraverso la propria attività creditizia e mediante la destinazione annuale di una parte degli utili della gestione, promuove il benessere della comunità locale, il suo sviluppo economico, sociale e culturale”. (da art. 7 della Carta dei Valori). Questa svolge, infatti, un’intensa azione di sostegno economico a favore di iniziative di natura culturale, sociale, artistica, ambientale e sportiva realizzate da organizzazioni che agiscono nel territorio locale. La ricchezza che viene creata resta, in tal modo, nel territorio ed è rivolta alla Comunità Locale facendo in modo che valide idee ed iniziative a favore di una migliore qualità della vita abbiano la possibilità di essere realizzate, grazie al supporto e all’appoggio economico e umano direttamente offerto. 2012 43 La comunità locale L a Co m u n i tà Lo ca le Il contributo alle istituzioni locali La Banca ha fornito supporto concreto agli Enti ed alle Istituzioni presenti sul territorio attraverso lo svolgimento di servizi di tesoreria e di cassa per: §Comune di Balestrate (PA) §Comune di Borgetto (PA) §Comune di Calatafimi Segesta (TP) §Comune di Camporeale (PA) §Comune di Trappeto (PA) §Comune di Valderice (TP) §Unione dei Comuni Elimo Ericini (TP) §Direzione Didattica 1°, 2° e 3° Circolo Alcamo (TP) §Direzione Didattica “L. Pirandello” Castellammare del Golfo (TP) §Direzione Didattica 1° Circolo “La Fata” §Direzione Didattica “G. Falcone” Carini (PA) §Direzione Didattica Don Milani §I.I. S.S. Mattarella Dolci §Istituto Comprensivo Scuola Materna Cinisi (PA) §Istituto Comprensivo “G. Pagoto” Erice (TP) §Istituto Comprensivo F. Vivona §Istituto Comprensivo San Cipirrello §Istituto Autonomo Comprensivo “A. Manzoni Montelepre (Pa) §Istituto Professionale “Ignazio e Vincenzo Florio” Trapani (TP) §Istituto Professionale per l’Agricoltura Partinico (PA) §Istituto Professionale per l’Agricoltura e l’Ambiente “Danilo Dolci” Alcamo (TP) §Scuola media “S. Bagolino” Alcamo (TP) §Scuola media “P. M. Rocca” Alcamo (TP) §Scuola media “N. Navarra” Alcamo (TP) §Scuola media “R. Evola” Balestrate (PA) §Scuola media “G. Pascoli” Castellammare del Golfo (TP) §Scuola media “L. Sciascia” Camporeale (PA) §Scuola media “G.B. Grassi Privitera” Partinico (PA) §Scuola media “A. Manzoni” Montelepre (PA) §Scuola Secondaria di 1° grado “N. Nasi” Erice (TP) §Casa di Ospitalità per Indigenti “A. Mangione” Alcamo (TP) §Croce Rossa Italiana - Comitato Locale Alcamo (TP) §Opera Pia “Regina Elena e Vittorio Emanuele II” C/mare del Golfo (TP) §Istituzione Teatro Comunale Valle di Erice (TP) Il rapporto con le Istituzioni Locali e gli Enti Pubblici non si è esaurito in una procedura meramente burocratica, ma si è trasformato in un servizio nel quale la Banca si è impegnata a supportare le esigenze finanziarie degli Enti stessi, a garantire consulenza in materia finanziaria e normativa, ad erogare contributi per iniziative promozionali e sociali sul territorio, a fornire strumenti evoluti per la gestione degli incassi e dei pagamenti. L a Co m u n i tà Lo ca le L’attività di sponsorizzazione sociale Il 1° trofeo Banca Don Rizzo “Alcamo Città d’arte” Più di 300 persone hanno partecipato, domenica 17 giugno, al I° Trofeo Banca Don Rizzo “Alcamo Città d’arte”, grand prix provinciale di corsa su strada e gara non competitiva. Un colorato esercito di atleti ma anche semplici cittadini, fra cui anziani, donne, bambini e un gruppo di atleti disabili della polisportiva incontro di Alcamo, hanno affollato alle 15.00, orario fissato per la partenza, la Piazza Ciullo, dove la gara si è conclusa dopo l’attraversamento del centro cittadino. All’evento, organizzato dalla Banca, in occasione del 110° anniversario della sua fondazione e nell’ambito delle celebrazioni per la Madonna dei Miracoli, patrona della città, ha partecipato anche il Direttore Generale della Banca Don Rizzo, Carmelo Guido, che ha quindi premiato insieme al Presidente, Giuseppe Mistretta e alle altre autorità, gli atleti vincitori della maratona. La manifestazione, voluta anche dal Centro Studi Don Rizzo, dall’associazione Giovani Banca Don Rizzo e dall’associazione sportiva Lipa Atletica Alcamo ha, inoltre, ricevuto il patrocinio del Comune di Alcamo e della Provincia Regionale di Trapani. La premiazione ha visto sul palco, a conferire i riconoscimenti, oltre al Presidente e al Direttore, anche il Sindaco di Alcamo, Sebastiano Bonventre, l’Assessore Comunale allo Sport, Gianluca Abbinanti, il Presidente del Consiglio Comunale, Giuseppe Scibilia e il Presidente dell’Associazione Giovani Banca Don Rizzo, Gaspare De Blasi. Il I° Trofeo Banca Don Rizzo “Alcamo Città d’arte” è stato una grande festa di sport, così l’ha definita Carmelo Guido. “Abbiamo voluto organizzare l’evento con il Centro Studi Don Rizzo per trasmettere un messaggio positivo: il valore della competizione coniugato al piacere di partecipare ad un evento comune. Un messaggio raccolto, e dunque condiviso, da centinaia di persone.” La gara podistica diventerà un appuntamento annuale per la Banca Don Rizzo: “Siamo convinti, continua il Direttore, che la Banca possa e debba organizzare eventi che sempre di più la congiungano al territorio, la leghino ai propri soci e ai propri clienti e la impegnino per il futuro delle giovani generazioni”. “Scuola per Genitori” un progetto per le nuove generazioni con la direzione di Paolo Crepet La Banca in collaborazione con il Centro Studi Don Rizzo ha aderito al progetto SCUOLA PER GENITORI, iniziativa diretta dal prof. Paolo Crepet, noto psichiatra e sociologo. Il percorso formativo realizzato con il sostegno del Ministero dell’Istruzione dell’Università e della Ricerca - Ufficio Scolastico provinciale di Trapani e dall’Università degli studi di Palermo - Univercittà Polo Territoriale Universitario della Provincia di Trapani, si è articolato in seminari tematici che hanno mirato ad approfondire la complessa relazione tra i genitori e figli; gli incontri 2012 45 La comunità locale hanno costituito un momento di riflessione sul ruolo della famiglia e sulle odierne difficoltà nell’elaborare strumenti educativi che permettano ai giovani di diventare adulti consapevoli. L’obiettivo degli incontri è stato quindi fare cultura della famiglia favorendo una comunicazione efficace e costruttiva tra i suoi componenti. Mercoledì 14 marzo 2012 alle ore 18.00 presso il Teatro Cielo d’Alcamo si è tenuto l’incontro con il Prof. Paolo Crepet sul tema “I no che fanno crescere”. Le idee, le opinioni, le competenze di tutti i soggetti della vita sociale, culturale, economica e politica del territorio si sono potute trasformare così in scelte condivise per un progetto concreto di sviluppo di un territorio che vede la Banca sempre più vicina alle esigenze delle imprese, delle famiglie, dei giovani e delle istituzioni. Il protocollo comunicare lo sviluppo La Banca Don Rizzo nel corso del 2012 ha messo a disposizione delle imprese e dei suoi clienti, ma anche di tutti gli altri cittadini, tutte le informazioni, il materiale ed i bandi relativi all’attuazione del programma Fesr 2007-2013 attraverso la propria rete organizzativa, il sito internet ed una apposita news-letter. È stata la conseguenza della firma, avvenuta il 7 Settembre a Palermo presso l’assessorato regionale all’Economia, del Protocollo d’intesa per il partenariato della comunicazione denominato “Comunichiamo lo Sviluppo”. Il documento è stato sottoscritto dall’assessore regionale all’economia Gaetano Armao, dal presidente della Banca Don Rizzo Giuseppe Mistretta e dagli altri soggetti che hanno aderito al partenariato, fra i quali i comuni di Catania e di Palermo e la provincia regionale di Enna. “Il nostro obiettivo –ha spiegato il presidente della Banca Don Rizzo, Giuseppe Mistretta- è stato quello di dare alle imprese le informazioni riguardanti i bandi europei ma anche di offrire ai giovani gli strumenti di conoscenza necessari ad avviare eventuali nuove iniziative imprenditoriali. Per la nostra banca, infatti, la diffusione della cultura d’impresa è uno dei pilastri fondanti, insieme alla valorizzazione del territorio e delle realtà produttive e sociali che vi operano”. La Banca Don Rizzo ha creato anche uno sorta di Sportello informativo mettendo a disposizione, due pomeriggi alla settimana, personale esperto per sostenere le imprese nella presentazione dei progetti. “Si tratta -spiegato il direttore Carmelo Guido- di un servizio che offriamo nell’intento di consentire la maggiore e migliore utilizzazione possibile delle risorse europee in un momento in cui ogni sostegno finanziario è fondamentale per le imprese operanti e per quelle nuove che andranno a costituirsi”. Fare impresa in Sicilia Il presidente della Banca Don Rizzo, Giuseppe Mistretta ha illustrato i dati della banca in materia di microcredito giovedì 17 maggio 2012 a Catania nel corso della l giornata di studio su “Fare impresa in Sicilia” organizzata dall’Ires presso la Facoltà di Scienze politiche. Ha affermato il presidente: “Il microcredito separa molte famiglie siciliane dalla povertà e molte piccole imprese dall’’usura. Si tratta di uno strumento non solo utile finanziariamente ma con una forte valenza etica e sociale”. I progetti di microcredito sono rivolti a quei soggetti cosiddetti “non bancabili”, che sono, cioè, sprovvisti dei requisiti per ottenere una valutazione creditizia positiva da parte dei canali finanziari tradizionali. Si tratta soprattutto, anche se non esclusivamente, di prodotti rivolti alle famiglie e riguardano spese cosidette straordinarie come quelle sanitarie o per percorsi educativi o l’adeguamento degli alloggi per ottenere il requisito di idoneità abitativa. “Nel solo 2011- ha detto ancora Mistretta - la Banca Don Rizzo ha approvato 2.085 pratiche per un importo complessivo di oltre 17 milioni di euro. Il microcredito ha riguardato finanziamenti fino a 20mila euro ma circa la metà del totale (per la precisione 992) sono stati finanziamenti fino a 5mila euro per un importo complessivo di 3 milioni. Una miriade di interventi che hanno consentito alle famiglie interessate di superare un momento difficile senza cercare canali illegali di finanziamento. Le banche di credito cooperativo hanno anche questa funzione etica e infatti in tutta Italia il 55,4% delle iniziative di microcredito sono portate avanti proprio dalle BCC e riguardano, in prevalenza, le famiglie”. La Banca ha anche attivato alcuni progetti di microcredito riguardanti sia famiglie che imprese attivati su scala nazionale come il Progetto Policoro della Conferenza episcopale italiana per promuovere l’imprenditorialità cooperativa giovanile i cui finanziamenti sono garantiti dal Fondo diocesano di garanzia per il Microcredito e il Prestito della Speranza attivato nell’ambito dell’accordo quadro di microcredito ABI e Cei in cui le Diocesi fanno da intermediari fra quanti chiedono il credito e le banche. Anche per quel che riguarda il Prestito della Speranza a garanzia interviene il Fondo della Cei. Gli incontri con le scuole Nell’anno della ricorrenza dei 100 anni dalla morte di Don Rizzo, la Banca, il Centro Studi e l’Associazione Soci giovani, a lui intitolati, hanno voluto ricordarlo trasmettendo i principi ispiratori delle sua opera. Per tale ragione, tra le tante attività, sono stati organizzati anche degli incontri presso le scuole di Alcamo Castellammare del Golfo ed Erice - Casa Santa che hanno rappresentato anche l’occasione per avvicinare i giovani al mondo delle finanza etica adottata dalle Banche di Credito Cooperativo ed alle iniziative a sostegno dei giovani. Infatti, durante questi incontri sono stati trattati temi quali la mutualità e la cooperazione (il 2012 peraltro è stato proclamato dall’Assemblea Generale dell’ONU anno internazionale della cooperazione), nonché l’educazione al risparmio, l’imprenditorialità (alcuni studenti hanno partecipato ad ciclo di seminari sul Management delle imprese rivolti ai dipendenti della nostra banca) e cosa significa essere banche locali soprattutto nei confronti delle nuove generazioni. Tutto ciò con l’obiettivo di collaborare con le scuole nel difficile compito di risvegliare nei ragazzi valori e modelli culturali appannati da una società sempre più consumista. Alla fine di questi incontri, alcune scuole hanno proposto la creazione di rapporti stabili con la Banca attraverso l’inserimento di un nostro componente all’interno del comitato tecnico scientifico che programma le attività. Le scuole incontrate sono state: “G. Caruso” di Alcamo I.T.C.; “G. Ferro” di Alcamo Liceo; “Danilo Dolci” di Alcamo Istituto Agrario; “P. Mattarella” di Castellammare del Golfo Turismo; “A. De Stefano” di Erice - Casa Santa. Gli studenti incontrati sono stati circa 400. A tutti gli studenti è stato presentato il prodotto “Diritto al futuro” frutto di una convenzione con il Dipartimento della Gioventù che consiste in un finanziamento a favore degli studenti meritevoli che vogliono intraprendere un percorso di studi o completare la propria formazione e non ne hanno i mezzi. Per gli istituti tecnico commerciale, agrario e turismo, inoltre, gli incontri sono stati anche finalizzati alla presentazione del prodotto Buona Impresa che è una iniziativa del Credito Cooperativo rivolta ai giovani che vogliono fare impresa. Quindi formazione sull’imprenditorialità e prodotti concreti. I corsi di formazione organizzati dalla Banca “aperti” anche ai soci Giovani sono stati organizzati in collaborazione con docenti dell’Università di Palermo e Catania (sulla cooperazione), l’Ircac (sulle imprese cooperative), Sviluppo Italia Sicilia (imprenditorialità), Consorzio Arca - incubatore d’impresa dell’Università di Palermo (imprenditorialità), l’ICE (imprenditorialità). Inoltre, sono state presentate le Borse di studio erogate a favore dei figli di soci meritevoli. 2012 47 La comunità locale Spazio giovani… Durante gli incontri nelle scuole hanno partecipato in qualità di relatori: dott. Mistretta - Presidente della Banca dott. Nuzzo (Vicepresidente della Banca Don Rizzo e Presidente del Centro studi Don Rizzo) dott. Carmelo Guido Direttore Generale Banca Don Rizzo dott. Luigi Culmone Sovrintendente del Centro Studi Banca Don Rizzo dott. Salvatore Cartuccio (dipendente della banca e vice presidente dell’Ass. Giovani della Banca Don Rizzo) dott.ssa Cuticchio Giada (dipendente della banca e componente dell’Ass. Giovani della Banca Don Rizzo). La Banca Don Rizzo vince il premio AIFIN Si chiama “Comunichiamo lo Sviluppo” ed è stato un progetto della Banca Don Rizzo in partnership con la Regione Siciliana per fornire, attraverso la home page della Banca e tramite uno sportello informativo, notizie, materiale e bandi relativi all’attuazione del programma Fesr 2007-2013. Il progetto, frutto di una collaborazione fra enti diversi, pubblici e privati, è stato finalizzato a fornire, a quanti lo richiedano (soci della banca, ma anche imprese e cittadini), tutte le informazioni riguardanti il Programma del Fondo Europeo di Sviluppo Regionale, ed è stato gestito da un partenariato di cui è capofila l’Assessorato all’Economia della Regione Siciliana. Unico istituto di credito ad aderire al progetto (insieme a Comuni, Province ed Associazioni del terzo settore), è stato la Banca Don Rizzo che, proprio per questa iniziativa, ha ricevuto il Premio “Aifin 2012 Banca e territorio -Iniziative a sostegno dello sviluppo locale”. Un premio assegnato il 9 ottobre 2012 durante una cerimonia che si è svolta a Milano e che ha avuto come presupposto la considerazione che “le banche del territorio contribuiscono concretamente allo sviluppo della società e dell’area in cui operano”. Hanno ritirato il Premio il presidente della banca Don Rizzo Giuseppe Mistretta ed il direttore generale Carmelo Guido. “Siamo felici del premio - ha spiegato il presidente della banca Don Rizzo Giuseppe Mistretta - ma il nostro obiettivo prioritario, anche in questa occasione, è quello di dare ai nostri soci un nuovo servizio. In questo caso vogliamo offrire loro (ma anche ad imprese, giovani ed associazioni) tutte le informazioni riguardanti i bandi europei e gli strumenti di conoscenza necessari ad avviare eventuali nuove iniziative imprenditoriali. Per la nostra banca, infatti, la diffusione della cultura d’impresa è uno dei pilastri fondanti, insieme alla valorizzazione del territorio e delle realtà produttive e sociali che vi operano”. La Banca Don Rizzo ha creato una sorta di Sportello informativo, aperto due pomeriggi alla settimana, con personale esperto nel settore, per supportare le imprese. “Si tratta - spiega il direttore generale Carmelo Guido - di un servizio che offriamo nell’intento di consentire la maggiore e migliore utilizzazione possibile delle risorse europee in un momento in cui ogni sostegno finanziario è fondamentale per le imprese operanti e per quelle nuove che andranno a costituirsi”. Costituita l’associazione dei Soci Giovani Bcc Don Rizzo È stata costituita, ad Alcamo, l’Associazione dei Soci Giovani Bcc Don Rizzo; la nascita si è dovuta alle esperienze di gruppi di giovani soci di Banche di Credito Cooperativo e Casse Rurali, già maturate in alcune, se pur limitate, realtà italiane, che hanno portato la loro vitalità e il loro entusiasmo all’interno delle banche. In più occasioni i ragazzi si sono incontrati (e non solo virtualmente) per condividere pensieri, scambiare opinioni, pensare a nuove iniziative. L’Associazione vuole dare un contributo significativo nel territorio di appartenenza della Banca, valorizzando e potenziando le qualità dei Soci Giovani, aprendo un canale di comunicazione vivo e dinamico tra tutti gli appartenenti alla compagine sociale e la Banca Don Rizzo attraverso iniziative concrete. L’Associazione vuole porsi come motore propulsivo per fare avvicinare i giovani al mondo della Banca e diffondere i principi sanciti nella Carta dei Valori. Sono compiti dell’Associazione organizzare seminari, incontri, conferenze e convegni per l’analisi e l’approfondimento di tematiche culturali, sociali, politiche e solidaristiche; organizzare corsi e moduli formativi su materie di interesse culturale, economico e sociale; organizzare eventi culturali, artistici, sportivi e ricreativi; redigere e pubblicare materiali cartacei, adoperandosi nella realizzazione del periodico d’Informazione della Banca Don Rizzo; collaborare con altre Associazioni ed organismi operanti nel territorio; promuovere la cultura della cooperazione e della cittadinanza attiva specificatamente nel mondo giovanile e promuovere l’incontro dei giovani con le organizzazioni pubbliche e private; promuovere lo sviluppo dell’imprenditorialità e della responsabilità civile come atteggiamenti proattivi verso la società e come stili di vita personale ed adulta; promuovere lo sviluppo delle capacità progettuali e dell’orientamento al futuro come caratteristiche indispensabili alla costruzione di un’identità e di una dimensione adulta; sviluppare forme di aggregazione per i giovani anche attraverso l’utilizzo di strumenti informatici, social network, comunità virtuali, blog, chat e altri simili; promuovere e/o gestire ogni altra iniziativa, ritenuta idonea dall’Assemblea Giovani Soci per il raggiungimento degli obiettivi sociali; sviluppare progetti o partecipare a progetti finanziati che facilitino l’inserimento dei giovani nel mondo del lavoro. Possono essere ammessi a Socio le persone fisiche, di età compresa dai 18 ai 35 anni, in modo automatico al momento della sottoscrizione della quota azionaria della BCC Don Rizzo - Credito Cooperativo della Sicilia Occidentale. Sono altresì ammessi come Soci i dipendenti e i collaboratori della Banca di età compresa tra i 18 e 35 anni. 2012 49 La comunità locale Spazio giovani… Spazio giovani… Vela day ed Happy Social Club per l’Associazione Soci Giovani Banca Don Rizzo Associazione “Giovani Banca Don Rizzo” 2.0 Hanno riscosso successo, di partecipanti e di gradimento, le iniziative promosse, nel periodo estivo, dall’Associazione Soci Giovani Banca Don Rizzo. In particolare si tratta dell’aperitivo, l’Happy Social Club, organizzato presso il locale “il Mulino” di Scopello, e di un giro in barca a vela, il Vela day, organizzato con la collaborazione della Lega Navale Sezione di Castellammare del Golfo. All’aperitivo, tenutosi presso il ristorante “il Mulino” di Scopello sono intervenuti, tra gli altri, il presidente Giuseppe Mistretta, il direttore generale Carmelo Guido, Emilia Lipari (componente il consiglio di amministrazione) che ha discusso sull’associazione Idee (Associazione Donne del Credito Cooperativo a cui possono aderire tutte le donne facenti, a qualsiasi titolo, del credito cooperativo). Durante la serata sono stati presentati i successivi eventi ovvero il joob meeting, evento di fondamentale importanza sponsorizzato dall’associazione fin dalla sua costituzione e i corsi di formazione su tematiche suggerite dagli stessi aderenti all’associazione. La serata è proseguita con un ricco buffet e con della eccellente musica proposta dal dj Ciccio Gianquinto. Altro evento, “ba...nca a vela”!!!, veleggiata per i Ragazzi dell’associazione “Soci Giovani Banca Don Rizzo”. Tra le finalità quella di fare propaganda tra i giovani avvicinandoli al mondo della vela e degli sport nautici. L’evento è stato reso possibile grazie alla disponibilità dei soci delle Lega che hanno messo a disposizione le loro barche a Vela. Alla veleggiata hanno partecipato il direttore generale e altre 6 barche a vela con direzione Balestrate. Durante la navigazione, ogni gruppo, ha avuto modo di ascoltare dal suo skipper nozioni, aneddoti e racconti vari sul mare vissuto e goduto in Barca a vela. www.giovanibancadonrizzo.it è il sito che l’Associazione Giovani Banca Don Rizzo ha voluto dedicare a tutti i giovani che vogliono essere “protagonisti del loro futuro”. La filosofia sottostante la creazione del sito è stata quella di dare un orientamento ai giovani del territorio sulle opportunità che possono essere colte nell’ambito della creazione d’impresa, del lavoro dipendente e dello studio. In particolare, per la sezione “Fare impresa”, sono stati pubblicati i video dei giovani imprenditori che si sono particolarmente distinti per il successo della loro idea imprenditoriale. Inoltre, sul sito sono presenti delle utility nelle quali è possibile reperire informazioni sul “come fare impresa”, nonché, sui bandi e le opportunità per i giovani imprenditori. Senza dimenticarsi di dare anche una dimensione “social” alla sezione. È stato infatti creato, all’interno del profilo “Giovani Banca Don Rizzo”, un gruppo facebook “our coop-munity”, che rappresenta una sorta di luogo di incontro tra tutti coloro che hanno voglia di fare o sostenere i giovani nella creazione di impresa. Ma i giovani non dimostrano di essere bravi imprenditori solo se creano un’ impresa… ma anche se riescono a trovare la strada giusta per il loro futuro. Per tale motivo, sono state ideate altre due sezioni “orientamento al lavoro” ed “opportunità di studio” che raccolgono alcuni consigli di esperti che lavorano nell’ambito della selezione del personale e del tutorato universitario. 2012 51 La comunità locale L a Co m u n i tà Lo ca le La beneficenza e la cooperazione sociale L a B a n c a a d o t t a i b a mb i n i d e ll ’ Ecu a d o r . L ’ e s p e r i e n z a d e ll e a d o z i o n i a d i s t a n z a c o m e m o t o r e d i i n n o v a z i o n e cult u r a l e lu n g i m i r a n t e . L a Co m u n i tà Lo ca le La Banca Don Rizzo e le Consulte Soci Il Consiglio di Amministrazione della Banca Don Rizzo ha deliberato nel 2012 la costituzione di quattro Consulte Soci, denominati anche Comitati Locali, per ciascuna area territoriale: Alcamo, Palermo, Partinico e Valderice. Le Consulte sono state nominate, per chiamata, dal Consiglio di Amministrazione, non hanno poteri amministrativi ed i suoi membri rimangono in carica per un intero mandato del C.d.A., costituiscono un importante strumento di promozione della partecipazione democratica dei soci alla vita della Cooperativa e fungono da costante collegamento con i Soci e le diverse comunità dove la Banca svolge la sua attività. Le finalità più importanti che le consulte si sono proposte di raggiungere sono: promuovere la partecipazione attiva e consapevole della base sociale, svolgendo attività di relazione e contatto con i soci dell’area territoriale; promuovere la diffusione della cultura e dei valori della cooperazione al fine di accrescere nei Soci e nelle comunità locali il senso di appartenenza alla Banca stessa. Sarà poi compito della Banca recepirne le esigenze e le proposte emerse in occasione delle riunioni periodiche. Le Consulte, al fine di una equilibrata rappresentanza dei diversi gruppi soci e delle realtà economiche e culturali del territorio di riferimento, sono state così composte: • Area Territoriale di Alcamo (componenti: 3 di Alcamo, 1 di Calatafimi e 2 di Castellammare): Melodia Mario, Cacioppo Mariano, Di Gaetano Gaetano per Alcamo, Filippo Cangemi per Calatafimi, Galante Francesco per Castellammare; • Area Territoriale di Palermo (componenti: 2 di Carini, 2 di Palermo ed 1 di Terrasini): Genova Lorenzo e Alamia Vincenzo per Carini, Liguori Giovanni per Palermo, Gaglio Faro per Terrasini. Rimane da nominare ancora un componente per Palermo; • Area Territoriale di Partinico (componenti: 1 di Partinico, 1 di Montelepre, 1 di Balestrate, 1 di Camporeale ed 1 di Trappeto): Misuraca Francesco per Camporeale, Speciale Giuseppe per Partinico, Valenti Gaspare per Balestrate, Amato Onofrio per Trappeto. Rimane da nominare un componente per Montelepre; • Area Territoriale di Valderice (5 componenti): Messineo Elio, Catalano Franco, Lombardo Giuseppe, Maltese Ignazio e Maltese Giuseppe. La Banca Don Rizzo è stata la prima delle BCC italiane che ha aderito al progetto di “adozione a distanza” lanciato dalla Fondazione Tertio Millennio e portato avanti anche con l’ausilio del FEPP (Fondo Ecuatoriano Populorum Progressio). Nello specifico, la Banca, ha adottato 47 bambini ecuadoriani, (18 maschi e 29 femmine) e ha assunto l’impegno di guidare gli stessi nella loro formazione, ritenendo che l’istruzione e la conoscenza rappresentino degli elementi imprescindibili per la loro libertà. Il Consiglio di Amministrazione della Banca Don Rizzo, aveva già stanziato dei fondi per le adozioni a distanza e, con l’ausilio del FEPP, sono stati recentemente individuati i bambini della comunità della Colaguila, provincia di Cotopaxi, quali destinatari di tali fondi. 2012 53 La comunità locale La Banca Don Rizzo incontra i Soci Quest’anno, in occasione dell’ultimo periodo natalizio ed alla ricorrenza dei 110 anni dalla nascita della Banca Don Rizzo, il Consiglio di Amministrazione ha voluto incontrare le proprie consulte dei soci ed i soci stessi, in modo da poter scambiare gli auguri in un clima familiare e direttamente nei propri territori di riferimento. Nello specifico, gli incontri si sono realizzati nel mese di dicembre in tre distinti giorni ed in particolare martedì 18 presso la sala assemblee della filiale di Valderice, mercoledì 19 presso il castello di Carini e giovedì 20 presso la sala assemblee della banca Don Rizzo di Alcamo. Il presidente Mistretta, il direttore Guido ed i vari consiglieri hanno colto l’occasione per relazionarsi direttamente con i propri soci, ascoltando in tal modo, attraverso le rappresentanze delle consulte dei soci, le loro esigenze e le loro richieste e le possibili vie da intraprendere assieme per portare un maggiore sviluppo e benessere nel territorio. Inoltre, volendo interpretare in maniera autentica lo spirito del fondatore della Banca, Don Giuseppe Rizzo, chiamato dagli storici il “Gigante della Carità”, il C.d.A. ha comunicato di aver devoluto una generosa offerta all’associazione Ecuador Amico Onlus per l’adozione a distanza di alcuni bambini ecuadoriani. Tale gesto, compiuto in nome di tutti i 4 mila soci della Banca, è stato anche uno degli altri modi per continuare a ricordare il primo centenario dalla morte di Don Rizzo (17 Aprile 1912). La Banca ha effettuato nel 2012 n. 74 contributi per un costo di € 196.154 che, in quanto oneri di gestione, sono stati contabilizzati tra i costi di esercizio come spese di sponsorizzazione, rappresentanza ed erogazione liberale, nei settori di intervento di seguito indicati: SPORT n. 20 contributi, per € 29.744 C U LT U R A E A R T E n. 29 contributi per € 80.447 SANITà E ASSISTENZA SOCIALE n. 1 contributo per € 1.000 TEMPO LIBERo n. 6 contributi per € 3.600 I STR UZ IO N E E FO R MA Z I O N E n. 1 contributo per € 8.605 ALTRI n. 18 contributi per € 72.758 Inoltre, sono state effettuate erogazioni per € 64.673 attraverso l’utilizzo del Fondo per la Beneficenza e la Mutualità, in alcuni dei settori di intervento di seguito specificati: culto n. 14 contributi, per € 6.650 cultura n. 5 contributi, per € 20.139 ASSISTENZA SOCIALE n. 1 contributo, per € 5.000 sport n. 2 contributi, per € 785 elargizioni varie per € 32.099 2012 55 il centro studi don rizzo Il Centro Studi DON RIZZO Il Centro Studi Don Rizzo è stato costituito l’11 aprile 2002, quale associazione non avente fini di lucro e che si ispira agli insegnamenti di Don Giuseppe Rizzo, alle sue opere, agli effetti politici e sociali della sua attività, nonché ai principi della Dottrina Sociale della Chiesa. Nello specifico, sulla base di quanto riportato dall’articolo 4 dello Statuto, il Centro Studi ha lo scopo di: • diffondere il pensiero di Don Giuseppe Rizzo, di farne conoscere l’attualità e le refluenze nell’ambito culturale, economico e sociale; • sostenere, contribuendo anche al loro sviluppo, le attività culturali, sociali ed economiche nell’ambito del territorio; • incrementare e promuovere ogni attività, analisi, ricerca o studio in ogni campo e, segnatamente, in quello culturale, sociale, umanistico, dell’etica e della finanza, con particolare attenzione allo sviluppo del territorio, alle sue risorse, alle attività imprenditoriali e produttive in genere ed al mercato del lavoro; • promuovere attività culturali nell’ambito giovanile per realizzare lo scopo sociale. L’Associazione, al fine di conseguire il proprio scopo, provvede a: • attivare ricerche nei campi di interesse del Centro; • organizzare e sviluppare corsi, dibattiti, congressi, convegni, manifestazioni culturali, seminari, conferenze, premi, borse di studio nell’ambito delle tematiche di sua competenza, anche in collaborazione con altre istituzioni scientifiche e culturali, con enti pubblici e con le imprese; • promuovere ed eventualmente coordinare corsi professionali, di perfezionamento e/o di specializzazione; • realizzare, direttamente ed indirettamente, anche per incarico di terzi, studi e ricerche nei settori di competenza ed in qualsiasi altro settore purché rilevante ai fini da conseguire; • svolgere e realizzare anche in proprio, attività editoriali, pubblicando libri, riviste ed atti di conferenze, seminari e convegni; • svolgere ogni attività utile e necessaria al perseguimento dello scopo, utilizzando ogni mezzo che permetta la più ampia divulgazione delle attività di sua competenza.” 2012 57 il centro studi don rizzo Il Cen t ro St u di DON RIZZO Le attività svolte nell’anno 2012 Proseguendo nella tradizione che vede il Centro Studi Don Rizzo impegnato nella divulgazione della storia, della cultura e della finanza con l’intento di contribuire a risolvere i problemi della comunità in cui opera, si registra, con soddisfazione, che l’impegno è stato totale e proficuo. I risultati ottenuti, stimolano per il futuro a fare sempre meglio e sempre di più per promuovere in modo sano l’immagine e la cultura nel territorio ove la Banca Don Rizzo è presente. Il Centro Studi è una risorsa finalizzata allo sviluppo sociale, culturale ed economico del territorio siciliano e, in più particolare della porzione in cui opera la Banca Don Rizzo. Gli interventi diretti del Centro Studi hanno permesso di sostenere decine di ulteriori iniziative sul territorio. Di seguito una sintesi per ambiti d’intervento. Istruzione - sono state sostenute iniziative finalizzate alla valorizzazione dell’istruzione di ogni ordine e grado. Sono inoltre stati sostenuti progetti con particolare attenzione ai problemi dell’integrazione di studenti stranieri, della disabilità e delle difficoltà nell’apprendimento. Educazione – sono stati posti in essere, in collaborazione con realtà pubbliche e private, che promuovono percorsi educativi, iniziative di valorizzazione della cultura locale e del territorio, anche in chiave storica. Sono stati accolti progetti per l’implementazione dell’importante biblioteca e di un archivio in grado di raccogliere e valorizzare in modo adeguato tutto il materiale cartaceo della memoria storica degli avvenimenti del territorio di riferimento di Banca Don Rizzo. Ricreazione - sono stati approvati interventi che riguardano esperienze di aggregazione sociale, culturale e sportiva dilettantistica, tra i quali concerti, rappresentazioni teatrali, eventi culturali e sportivi nonché il miglioramento di strutture ricreative e sportive. L’attenzione all’arte e alla cultura ha portato il Centro Studi Don Rizzo, ad allargare la sua attività in ambito artistico. Anche la sede operativa del Centro Studi è diventata uno spazio in cui vivere questo percorso di crescita culturale. Iniziative sociali, sanitarie e socio-sanitarie - gli interventi nel sociale hanno riguardato la promozione e lo sviluppo della dignità della persona con interventi di particolare rilevanza attuati nel campo del disagio sociale e dell’educazione, dell’infanzia e delle famiglie. Culto – il Centro Studi ha fornito sostegno a progetti riguardanti i luoghi di culto ed il culto, ancorandoli attorno alla figura del Padre fondatore, Don Giuseppe Rizzo. Ricerca scientifica – è stato rinnovato l’impegno per il settore della ricerca, in ogni campo, più ancora in quello economico e finanziario, più di diretto interesse della banca Don Rizzo. Numerose le attività di questo ultimo anno, che qui non elenco, nel dettaglio, per ragioni di spazio, ma che superano, come è agli occhi di tutti, il centinaio. In collaborazione con il Rotary Club di Alcamo, sabato 28 gennaio, presso la Sala conferenze Don Rizzo una conferenza su “La storia in fondo al mare scoperte archeologiche nella Sicilia Occidentale” che ha visto relatore Prof. Mimmo Macaluso, ha aperto il 2012. Sabato 4 febbraio, sempre nella sala conferenze Don Rizzo è stato coorganizzato l’inaugurazione di una sezione del “Archeoclub Italia”, associazione onlus denominata “Calatub” in Alcamo. In collaborazione con il Rotary Club Castellammare, nel mese di Marzo, una importante conferenza è stata utile per la presentazione del libro “L’età d’oro delle due Sicilie. I Borbone e i Real Siti” di Antonio Fundarò, relatore il prof. Dario Cocchiara. Importante, invece, la collaborazione tra Banca e Centro Studi Don Rizzo che ha permesso l’adesione al progetto “Scuola per genitori”, iniziativa diretta dal prof. Paolo Crepet, noto psichiatra e sociologo. Nel campo sanitario l’iniziativa “Prevenzione del cavo orale” è stata destinata ai ragazzi dai 10 ai 14 anni per i figli di soci. Le visite sono state effettuate presso le tre sale (Balestrate, Valderice e Alcamo) con l’ausilio di 4 odontoiatri. In collaborazione con il Comune di Alcamo e l’associazione “Orizzonti Nuovi”, interessante il convegno su “Oltre il limite che c’è dalla cittadinanza alla speranza” presso il teatro Cielo d’Alcamo di Alcamo. In concomitanza con i 100 anni dalla morte del piu’ grande alcamese del XX secolo, ovvero quel Gigante dell’operosita’, della fede e della carità che è stato Don Giuseppe Rizzo, il Centro Studi, ha promosso, destinatari le giovani generazioni, la conoscenza della vita, delle opere e della spiritualità di Giuseppe Rizzo. In collaborazione con il Rotary Club di Alcamo è stato presentato, a settembre, il Libro “Le sabbie colorate”. La Banca e il Centro Studi, in collaborazione con l’IRCAC, ha organizzato, inoltre, un Ciclo di incontri sull’imprenditorialità cooperativa. Il progetto “Come mettere a valore le aree protette del Trapanese”, è frutto, invece, di una proficua collaborazione tra alcuni ricercatori del Centro Studi Don Rizzo e del Dipartimento DEMETRA dell’Università degli Studi di Palermo, coordinati dai proff. Pietro Columba ed Alessandro Hoffmann In collaborazione con il Rotary club di Castellammare, l’istututo di vigilanza Europol di Salvatore Trovato, Confindustria, il Centro Studi Don Rizzo, ha siglato, presso hotel 2012 59 il centro studi don rizzo Punto Nord Est, il “Protocollo di legalità Carlo Alberto Dalla Chiesa”, alla presenza di Fabrizio Bracconeri. Interessante, il concerto per flauto e chitarra classica dei Maestri Gaspare Messina e Giuseppe Sinacori, all’interno del Museo del Satiro, al termine del quale è stato consegnato il depliants del Museo del Satiro ed il banner. In collaborazione con il museo Pepoli, invece, è stato organizzato il convegno “Il corallo da specie vivente a talismano prezioso”. Di spessore il convegmo organizzato con la LUP, la Libera università della politica fondatore Padre Ennio Pintaguda, tenutosi a Filaga, dal titolo “Quale politica per salvare la Sicilia e l’Italia?”. Di rilievo il convegno organizzato dal Centro Studi dal titolo: I nuovi orizzonti della cardiochirurgia, scienza e tecnologia s’incontrano”, tenutosi nel mese di ottobre e che ha visto la presenza del Prof. Musumeci Francesco, Primario di Cardiochirurgia presso l’ospedale S. Camillo e Professore di Cardiochirurgia Mini-invasiva e Robotica presso il Policlinico Universitario Campus Bio-medico di Roma. Anche a Partinico le iniziative non si sono fatte mancare. In collaborazione con i Club service Rotary di Costa Gaia e Castellammare del Golfo e Calatafimi Segesta, presso il Palazzo dei Carmelitani, vibrante la presentazione del libro di poesie “Pietre Miliari” del giudice Antonio Osnado. In collaborazione con l’Istituto Tecnico Girolamo Caruso di Alcamo abbiamo realizzato il progetto “La Banca Don Rizzo va a scuola”, mentre, in collaborazione con la Chiesa Madre e della parrocchia Maria SS Annunziata di Partinico il “1° corso di formazione all’impegno sociale e politico” articolato in 9 incontri. In collaborazione con Associazione Giovani Don Rizzo e stato organizzato l’evento “Metodologie per la progettazione europea e fund raising”; mentre, in collaborazione con l’Itard, l’Uniped, la LUP ed il Rotary Club di Castellammare del Golfo, il “1° Master biennale di specializzazione in Pedagogia Clinica A.A, 2013/2014” la cui inaugurazione si è tenuta ad Alcamo, con la partecipazione straordinaria del prof. Piero Crispiani. Sempre in collaborazione con il Rotary di Castellammare e Calatafimi, il un convegno “Misteri di Sicilia”, presso il Castello di Castellammare e con la presenza del caporedattore de La Nazione, dott. Francesco Ghidetti, dello scrittore Enzo Di Pasquale. Questo intervento è frutto di una scelta volontaria, scelta che a sua volta implica un’attenzione consapevole nel progettare obiettivi e strategie, nel valutare le proprie attività e comportamenti, nel dar conto a chi ne è interessato dei risultati e delle conseguenze (positive e negative) di molte delle scelte compiute da questo Centro Studi Don Rizzo. Non si può non sottolineare come gli ultimi due anni siano stati caratterizzati da una profonda crisi economica, che ha colpito anche il nostro territorio. Il periodo è quello dell’incertezza, dove ancor più si misura la capacità di azione e di intervento. Se consideriamo le analisi offerte da questo Centro Studi (ne abbiamo elencate solo alcuune) come concreti contributi utili alle prossime scelte, possiamo dire che molte sfide sono state accolte, ma molte altre ancora ci aspettano, a breve e media scadenza. Il Centro Studi Don Rizzo continuerà anche nel futuro a lavorare per la valorizzazione del territorio siciliano, con il coraggio e la determinazione che hanno caratterizzano i suoi primi anni di vita. Il Presidente del Centro Studi dott. Enzo Nuzzo 2012 61 Il sistema “a rete” del Credito Cooperativo Il sistema “a rete” del Credito Cooperativo La Banca Don Rizzo fa parte del sistema “a rete” del Credito Cooperativo Italiano, una realtà costituita da 394 BCC e Casse Rurali1 che operano sul territorio nazionale attraverso 4.448 sportelli. Il numero dei soci delle BCC a dicembre 2012 è pari a 1.135.096, mentre il numero complessivo dei clienti delle BCC-CR è di circa 7 milioni. I dipendenti, al 31 dicembre, sono invece pari a 37.000 unità, a cui vanno aggiunti gli oltre 4.400 dipendenti delle Federazioni Locali, delle società del GBI, delle Casse Centrali e degli organismi consortili. Gli impieghi lordi a clientela delle BCC ammontano a dicembre 2012 a 138,9 miliardi di euro, mentre i finanziamenti alle imprese sono pari a 91,4 miliardi di euro. L’aggregato “raccolta diretta” alla fine di dicembre 2012 è pari a 153,7 miliardi di euro, mentre il patrimonio di vigilanza è di 19,7 miliardi di euro. In particolare, il Credito Cooperativo si configura come: §una rete di valori §una rete di strategia §una rete di cultura §una rete di comunicazione §una rete operativa §una rete internazionale. Attraverso questa rete, il localismo delle Banche di Credito Cooperativo-Casse Rurali trova una sintesi più alta e in grado di competere a tutti i livelli. 1.135.096 SOCI 394 BCC 4.448 SPORTELLI 37.000 DIPENDENTI 15 FEDERAZIONI REGIONALI FE D E R C A S S E 1 Dati al 31 dicembre 2012. 2012 63 Il sistema “a rete” del Credito Cooperativo Il sist em a “a r e t e” del Cr edi to Coo per at i vo Il movimento del Credito Cooperativo Ogni BCC è inserita nel sistema del Credito Cooperativo nelle sue diverse articolazioni di rappresentanza associativa (regionale e nazionale) e si avvale dei servizi e dei prodotti delle società specializzate del gruppo. La Banca Don Rizzo è, pertanto, supportata dalla Federazioni Siciliana e dalla Federazione Nazionale (Federcasse) che svolgono le funzioni di coordinamento, di orientamento, di assistenza tecnica e di consulenza. La relazione tra le banche associate ed il sistema si fonda sul principio di sussidiarietà, che permette alle strutture nazionali e regionali di svolgere alcune funzioni in modo più efficiente rispetto alla singola BCC, e su quello di solidarietà, di cooperazione e di mutualità che implica collaborazione e sostegno nel rapporto che lega le BCC tra loro. Società del Sistema del Credito Cooperativo e prodotti e servizi utilizzati Società Prodotti assicurativi Assimoco - Mocra Fondi Comuni d’Investimento e Fondi Pensioni Aureo Gestioni Banca Agrileasing Leasing, factoring e finanza straordinaria BCC Assicurazioni Soluzioni assicurative BCC Credito al Consumo BCC Risparmio e Previdenza Promuovono lo sviluppo delle associate fornendo consulenza e servizi BCC Servizi Gestione centralino BCC Vita Polizze assicurative Cedecra Servizi di rete interbancaria e di elaborazione Prodotti pubblicitari e modulistica Servizi direzionali e di elaborazione CSD Svolgono attività di verifica e revisione Federazione Nazionale delle BCC Organismo nazionale di categoria Federazione Siciliana delle BCC Organismo regionale di categoria Servizi centralizzati Iccrea Bancaimpresa Phoenix Informatica Bancaria §la competenza territoriale, §la distribuzione degli utili. Complessivamente la Banca ha investito 5,137 milioni di euro nel capitale di Organismi di Categoria del Credito Cooperativo e di Società o Enti comunque strumentali allo sviluppo dell’attività bancaria. Software e servizi di elaborazione Società di investimento NEF Investiments §l’operatività con i soci, Consulenza, servizi e soluzioni finanziarie alle imprese Consulenza e formazione Accademia BCC La Banca di Credito Cooperativo è differente “per norma”, infatti il Testo Unico Bancario del 1993 e le disposizioni di vigilanza della Banca d’Italia, danno una disciplina specifica riguardo ad alcuni aspetti fondamentali quali: Gestione degli investimenti Cartolarizzazione sofferenze Iccrea Banca Promuovono la sana e prudente gestione Recupero crediti BCC Securis Ciscra FEDERAZIONI LOCALI Erogazione del credito al consumo Leasing BCC Lease BCC Gestione Crediti Rappresentano il sistema territoriale delle BCC Prodotti/Servizi Inoltre, il Presidente della Banca è Vice-Presidente e componente del Consiglio di Amministrazione della Federazione Siciliana delle Banche di Credito Cooperativo e consigliere di BCC Lease. La partecipazione alla gestione e allo sviluppo A sostegno delle iniziative volte a sostenere e sviluppare le risorse locali, la Banca ha acquisito le seguenti partecipazioni: Società Sviluppo del Golfo - Società Consortile arl GAL del Golfo di Castellammare Prodotti/Servizi Soggetto Responsabile del Patto Territoriale dell’Area del Golfo di Castellammare Soggetto promotore dello sviluppo delle aree rurali che si affacciano sul Golfo di Castellammare della provincia di Trapani e Palermo 2012 65 Il sistema “a rete” del Credito Cooperativo La carta dei Valori del Credito Cooperativo L’articolo 2 dello Statuto della Banca di Credito Cooperativo I valori nei quali il Credito Cooperativo si riconosce, e che derivano dalla sua identità, sono delineati in tre documenti principali: • il fondamento è l’articolo 2 dello Statuto; La Carta dei Valori è il “patto” che lega il • la Carta dei Valori ne è una declinazione; Credito Cooperativo • la Carta della Coesione è la sintesi dello stile della mutualità nelle relazioni interne al sistema BCC. alle comunità locali. Definisce le regole di comportamento, i “Nell’esercizio della sua attività, la Società si ispira (ai principi dell’insegnamento sociale cristiano e) ai principi cooperativi della mutualità senza fini di speculazione privata. Essa ha lo scopo di favorire i soci e gli appartenenti alle comunità locali nelle operazioni e nei servizi di banca, perseguendo il miglioramento delle condizioni morali, culturali ed economiche degli stessi e promuovendo lo sviluppo della cooperazione e l’educazione al risparmio e alla previdenza nonché la coesione sociale e la crescita responsabile e sostenibile del territorio nel quale opera. La Società si distingue per il proprio orientamento sociale e per la scelta di costruire il bene comune. È altresì impegnata ad agire in coerenza con la Carta dei Valori del Credito Cooperativo e a rendere effettivi forme adeguate di democrazia economicofinanziaria e lo scambio mutualistico tra i soci” L’articolo 2 dello Statuto afferma, pertanto, che la BCC persegue innanzitutto obiettivi di utilità sociale, che si concretizzano nella funzione di “promuovere il miglioramento delle condizioni morali e culturali dei soci e della comunità locale” a cui appartiene. Attribuisce inoltre alla Banca il compito di promuovere lo sviluppo della cooperazione e della coesione sociale e la crescita responsabile e sostenibile del territorio. principi cardine e gli impegni della Banca nei confronti del suo pubblico: Soci, Clienti e Collaboratori. 1. Primato e centralità della persona Il Credito Cooperativo ispira la propria attività all’attenzione e alla promozione della persona. Il Credito Cooperativo è un sistema di banche costituite da persone che lavorano per le persone. Il Credito Cooperativo investe sul capitale umano - costituito dai soci, dai clienti e dai collaboratori per valorizzarlo stabilmente. 2. L’impegno L’impegno del Credito Cooperativo si concentra, in particolare, nel soddisfare i bisogni finanziari dei soci e dei clienti, ricercando il miglioramento continuo della qualità e della convenienza dei prodotti e dei servizi offerti. Obiettivo del Credito Cooperativo è produrre utilità e vantaggi, è creare valore economico, sociale e culturale a beneficio dei soci e della comunità locale e “fabbricare” fiducia. Lo stile di servizio, la buona conoscenza del territorio, l’eccellenza nella relazione con i soci e clienti, l’approccio solidale, la cura della professionalità costituiscono lo stimolo costante per chi amministra le aziende del Credito Cooperativo e per chi vi presta la propria attività professionale. 3. Autonomia L’autonomia è uno dei princìpi fondamentali del Credito Cooperativo. Tale principio è vitale e fecondo solo se coordinato, collegato e integrato nel “sistema” del Credito Cooperativo. 4. Promozione della partecipazione Il Credito Cooperativo promuove la partecipazione al proprio interno e in particolare quella dei soci alla vita della cooperativa.Il Credito Cooperativo favorisce la partecipazione degli operatori locali alla vita economica, privilegiando le famiglie e le piccole imprese; promuove l’accesso al credito, contribuisce alla parificazione delle opportunità. 2012 67 Il sistema “a rete” del Credito Cooperativo La Carta della Coesione del Credito Cooperativo 5. Cooperazione Lo stile cooperativo è il segreto del successo. L’unione delle forze, il lavoro di gruppo, la condivisione leale degli obiettivi sono il futuro della cooperazione di credito. La cooperazione tra le banche cooperative attraverso le strutture locali, regionali, nazionali e internazionali è condizione per conservarne l’autonomia e migliorarne il servizio a soci e clienti. 6. Utilità, servizio e benefici Il Credito Cooperativo non ha scopo di lucro. Il conseguimento di un equo risultato, e non la distribuzione del profitto, è la meta che guida la gestione del Credito Cooperativo. Il risultato utile della gestione è strumento per perpetuare la promozione del benessere dei soci e del territorio di riferimento, al servizio dei quali si pone il Credito Cooperativo. Esso è altresì testimonianza di capacità imprenditoriale e misura dell’efficienza organizzativa, nonché condizione indispensabile per l’autofinanziamento e lo sviluppo della singola banca cooperativa. Il Credito Cooperativo continuerà a destinare tale utile al rafforzamento delle riserve - in misura almeno pari a quella indicata dalla legge - e ad altre attività di utilità sociale condivise dai soci. Il patrimonio accumulato è un bene prezioso da preservare e da difendere nel rispetto dei fondatori e nell’interesse delle generazioni future. I soci del Credito Cooperativo possono, con le modalità più opportune, ottenere benefici in proporzione all’attività finanziaria singolarmente svolta con la propria banca cooperativa. 7. Promozione dello sviluppo locale Il Credito Cooperativo è legato alla comunità locale che lo esprime da un’alleanza durevole per lo sviluppo. Attraverso la propria attività creditizia e mediante la destinazione annuale di una parte degli utili della gestione promuove il benessere della comunità locale, il suo sviluppo economico, sociale e culturale. Il Credito Cooperativo esplica un’attività imprenditoriale “a responsabilità sociale”, non soltanto finanziaria, ed al servizio dell’economia civile. 8. Formazione permanente Il Credito Cooperativo si impegna a favorire la crescita delle competenze e della professionalità degli amministratori, dirigenti, collaboratori e la crescita e la diffusione della cultura economica, sociale, civile nei soci e nelle comunità locali. 9. Soci I soci del Credito Cooperativo si impegnano sul proprio onore a contribuire allo sviluppo della banca lavorando intensamente con essa, promuovendone lo spirito e l’adesione presso la comunità locale e dando chiaro esempio di controllo democratico, eguaglianza di diritti, equità e solidarietà tra i componenti la base sociale. Fedeli allo spirito dei fondatori, i soci credono ed aderiscono ad un codice etico fondato sull’onestà, la trasparenza, la responsabilità sociale, l’altruismo. 10. Amministratori Gli amministratori del Credito Cooperativo si impegnano sul proprio onore a partecipare alle decisioni in coscienza ed autonomia, a creare valore economico e sociale per i soci e la comunità, a dedicare il tempo necessario a tale incarico, a curare personalmente la propria qualificazione professionale e formazione permanente. 11. Dipendenti I dipendenti del Credito Cooperativo si impegnano sul proprio onore a coltivare la propria capacità di relazione orientata al riconoscimento della singolarità della persona e a dedicare intelligenza, impegno qualificato, tempo alla formazione permanente e spirito cooperativo al raggiungimento degli obiettivi economici e sociali della banca per la quale lavorano. Riva del Garda, dicembre 1999 La Carta della Coesione inserisce la BCC nel sistema del Credito Cooperativo, traducendo i principi della Carta dei Valori in un contesto di “rete”. Il Credito Cooperativo costituisce una risorsa insostituibile per le comunità locali e il miglioramento costante delle forme in cui si esprime la mutualità di rete deve ispirarsi a principi che garantiscano lo sviluppo nella continuità, la fedeltà nell’innovazione, la coerenza nella modernità. 1. Principio di autonomia L’autonomia della singola Banca di Credito Cooperativo - Cassa Rurale è uno dei principi fondamentali del Movimento del Credito Cooperativo. L’autonomia si esprime in modo pieno e fecondo se si sviluppa nell’ambito del “sistema”del Credito Cooperativo. Tutti i soggetti del “sistema” propongono e gestiscono le proprie iniziative nel rispetto dell’autonomia della singola cooperativa. L’autonomia della singola BCC-CR deve essere compatibile con la stabilità della stessa e con l’interesse generale. Le BCCCR custodiscono la propria indipendenza giuridica e la propria sostanziale autonomia imprenditoriale impegnandosi in una gestione sana, prudente e coerente con la propria missione. Esse sono accomunate da una forte omogeneità statutaria e culturale. Il “sistema” considera un valore prezioso l’esistenza del numero più ampio possibile di BCC-CR e ne assicura lo sviluppo nel segno della stabilità, della coerenza e della competitività. 2. Principio di cooperazione La cooperazione tra banche cooperative mutualistiche mediante le strutture locali, regionali, nazionali e internazionali è condizione per conservarne l’autonomia e la stabilità e migliorare la loro capacità di servizio ai soci e ai clienti. Il “sistema” del Credito Cooperativo costituisce un fattore competitivo indispensabile per le BCCCR e consente di ottenere e mantenere un posizionamento istituzionale, concorrenziale e reputazionale altrimenti irraggiungibili. 3. Principio di mutualità La “mutualità” di sistema è condizione per realizzare al meglio le forme di mutualità interna (con e verso i soci) ed esterna (con e verso il territorio) previste dalla normativa bancaria e dallo Statuto della BCC-CR. 2012 69 Lo sviluppo di rapporti collaborativi tra le BCC-CR è finalizzato al perseguimento di vantaggi bancari e non-bancari a favore della base sociale, della clientela finale e del territorio*. (* Art. 45 della Costituzione Italiana e art. 2 della Carta dei Valori del Credito Cooperativo). 4. Principio di solidarietà La solidarietà all’interno delle BCC-CR e fra le BCC-CR è un principio irrinunciabile del Movimento. Contribuire a creare le condizioni 5. Principio di legame col territorio La BCC-CR nasce, vive e si sviluppa nel territorio. Di esso è espressione e al suo servizio si dedica completamente, in modo indiretto (favorendo i soci e gli appartenenti alla comunità locale nelle operazioni di banca) e in modo diretto (favorendo la coesione sociale e la crescita responsabile e sostenibile del territorio) . 6. Principio di unità L’unità del “sistema” rappresenta un bene irrinunciabile per ciascuna BCC-CR. La convinta adesione delle BCC-CR alle Federazioni Locali e di queste alla Federazione Italiana va perseguita costantemente, pur nel rispetto della volontarietà delle scelte. 7. Principio di democrazia Il principio di democrazia regola sia le relazioni tra i soci della singola BCC-CR sia le relazioni tra le BCC-CR all’interno delle strutture di natura associativa – consortile che nel tempo esse si sono date e si danno. 8. Principio di sussidiarietà Il “sistema” del Credito Cooperativo si fonda sul principio di sussidiarietà e si presenta come un sistema coordinato di autonomie basato su strutture operanti a vari livelli con funzioni distinte ma tra loro complementari. 9. Principio di efficienza Tutte le iniziative e le forme organizzative del sistema di volta in volta adottate dovranno essere caratterizzate da efficienza. L’efficienza dovrà essere valutata in termini economici, qualitativi, relazionali, di stabilità e di coerenza rispetto alla previsione normativa e statutaria. Tutte le iniziative e le forme organizzative del sistema di volta in volta adottate dovranno essere caratterizzate da efficienza. L’efficienza dovrà essere valutata in termini economici, qualitativi, relazionali, di stabilità e di coerenza rispetto alla previsione normativa e statutaria. 10. Principio di trasparenza e reciprocità Le iniziative e le relazioni all’interno del “sistema” del Credito Cooperativo sono improntate al principio di trasparenza e di reciprocità. Trasparenza significa stabilire relazioni ispirate alla chiarezza e favorire l’accessibilità e la circolazione delle informazioni a tutti i livelli. Reciprocità significa che ciascuna componente si impegna, concordemente alle altre, a contribuire alle attività comuni, nella consapevolezza della responsabilità congiunta e nella prospettiva di un mutuo beneficio. il valore economico creato Il valore economico creato e la sua ripartizione tra i portatori di interessi La Banca ha creato valore a favore dei diversi portatori di interessi, contribuendo alla crescita dei Soci, dei Clienti, dei Collaboratori e allo sviluppo del territorio. Tutto questo ha una rappresentazione sistematica attraverso la contabilità sociale, ovvero l’analisi del conto economico riclassificato secondo la logica del valore aggiunto. Il valore aggiunto emerge come differenza tra il valore della produzione e il costo della produzione, ovvero gli oneri sostenuti per realizzare la produzione stessa. Il valore aggiunto globale lordo prodotto dalla Banca nel 2012 è stato di Euro 7.716.681, con un incremento del 0,92% rispetto al 2011. Il conto economico ne evidenzia la formazione. Determinazione del valore aggiunto 2012 2011 variazione % 17.420.032 17.939.513 -2,90% 4.731.810 4.094.641 15,56% 76.122 120.787 -36,98% Risultato netto dell'attività di negoziazione 420.122 -134.339 -412,73% Utili (perdite) da cessione o riacquisto di crediti, attività e passività finanziarie 794.544 47.009 1590,20% Altri oneri/proventi di gestione (esclusi interventi Fondo Garanzia Depositanti) 1.681.643 1.507.017 11,59% Totale Ricavi netti 25.124.274 23.574.628 6,57% Interessi passivi e oneri assimilati -4.583.983 -3.490.083 31,34% -635.301 -604.289 5,13% Altre spese amministrative (esclusi imposte indirette, elargizioni e liberalità) -5.223.015 -4.926.507 6,02% Rettifiche/Riprese di valore nette per deterioramento di crediti e altre op. finanz. -6.959.597 -6.827.600 1,93% -13.917 -79.678 -82,53% Totale Consumi -17.415.814 -15.928.157 9,34% Valore aggiunto caratteristico lordo 7.708.460 7.646.471 0,81% 8.221 138 5857,07% 7.716.681 7.646.609 0,92% Interessi attivi e proventi assimilati Commissioni attive Dividendi e proventi simili Commissioni passive Accantonamenti netti ai fondi per rischi e oneri Utili (perdite) da cessione di investimenti Valore aggiunto globale lordo 2012 73 il valore economico creato La ripartizione del valore aggiunto tra i portatori di interesse Stima vantaggio per il Socio-Cliente Procedimento: 1)determinazione della raccolta e degli impieghi a non Soci; 2)determinazione interessi attivi ed interessi passivi a Soci: a) interessi attivi da Soci = impieghi a Soci x tasso degli impieghi a Soci b) interessi passivi a Soci = raccolta da Soci x tasso della raccolta da Soci c) margine d’interesse verso Soci = interessi attivi da Soci - interessi passivi a Soci 3)determinazione dei tassi di interesse su impieghi e su raccolta a non Soci: a) tasso di interesse attivo stimato a non Soci = (interessi attivi totali - interessi attivi verso Soci) / impieghi a non Soci b) tasso di interesse passivo stimato a non Soci = (interessi passivi totali - interessi passivi verso Soci) / raccolta da non Soci 4) determinazione interessi attivi e passivi totali stimati = raccolta e impieghi totali x tassi stimati verso non Soci: a) determinazione del margine d’interesse totale stimato 5) determinazione interessi attivi e passivi verso Soci stimati = raccolta e impieghi verso Soci x tassi stimati verso non Soci: a) determinazione del margine d’interesse verso Soci stimato 6) valore per il Socio-cliente = margine di interesse verso Soci stimato margine di interesse verso Soci effettivo. Determinazione valore aggiunto globale lordo stimato (VaGLS) 2012 2011 variazione % Valore aggiunto globale lordo 7.716.681 7.646.609 0,92% Vantaggio per il Socio cliente 1.798.498 1.862.656 -3,44% Valore aggiunto globale lordo stimato 9.515.179 9.509.265 0,06% Ammortamenti -542.386 -603.042 -10,06% Valore aggiunto globale netto stimato 8.972.794 8.906.223 0,75% Spese per il personale -8.469.704 -8.719.850 Altre spese amministrative: imposte indirette -957.257 Altre spese amministrative: elargizioni e liberalità La ripartizione del valore aggiunto rispecchia la peculiare natura della Banca. In particolare essa è fortemente condizionata dalla specifica normativa riguardante le BCC, soprattutto per quanto riguarda l’obbligo di destinazione degli utili a riserva, le forti limitazioni alla distribuzione degli utili ai Soci e la destinazione del 3% degli utili al Fondo per la promozione e lo sviluppo della cooperazione. Merita ancora sottolineare: •che nel Credito Cooperativo il valore per il socio non è misurato tanto dal dividendo ma da altri vantaggi di carattere economico e soprattutto metaeconomico a lui riservati; •che il patrimonio alimentato dalle riserve ha nelle BCC un valore peculiare, vista l’indisponibilità dello stesso per i singoli e la sua finalizzazione, in questo senso, per le generazioni future e per la Comunità locale. Per calcolare la ripartizione del valore aggiunto è necessario determinare gli stakeholders (portatori di interessi) che sono: • Soci • Collaboratori • Collettività nazionale • Comunità locale • Patrimonio per lo sviluppo locale • Sistema cooperativo • Sistema impresa. Le modalità di ripartizione sono le seguenti: •SOCI: vantaggio per i Soci Clienti (determinato come precedentemente specificato); •COLLABORATORI: costo del lavoro dipendente, calcolando oneri diretti ed indiretti, secondo quanto riportato nel conto economico; •COLLETTIVITà NAZIONALE: imposte sul reddito dell’esercizio + oneri e proventi derivanti dalla fiscalità differita + altre imposte e tasse di carattere non locale; •COMUNITà LOCALE: elargizioni, sia a carico del Fondo beneficenza e mutualità sia del Conto Economico + imposte di carattere locale, es. ICI; •PATRIMONIO PER LO SVILUPPO LOCALE: destinazione alle riserve patrimoniali; •SISTEMA COOPERATIVO: destinazione del 3% dell’utile al Fondo per la Promozione e lo Sviluppo della Cooperazione + interventi a favore del Fondo di Garanzia dei Depositanti del Credito Cooperativo; •SISTEMA IMPRESA: rettifiche/riprese di valore su immobilizzazioni. Prospetto di riparto del valore aggiunto lordo stimato (in unità di euro) Valore Aggiunto Globale Lordo Stimato 2012 Composizione delle Categorie di Riparto Vagls% Collaboratori 8.469.704 costo del lavoro 89,01% Patrimonio per lo sviluppo -2.078.179 riserva legale indivisibile -21,84% Sistema impresa 542.386 rettifiche/riprese di valore su immobilizzazioni materiali ed immateriali 5,70% -2,87% Comunità locale: 197.731 -1.085.907 -11,85% di cui: 124.747 72.984 -124.747 -141.039 -11,55% Collettività: 505.482 Altre oneri di gestione: interventi Fondo Garanzia Depositanti -79.557 -80.054 -0,62% di cui: Risultato ante imposte stimato -658.471 -1.120.627 -41,24% -999.050 620.259 884.273 Imposte sul reddito d'esercizio dell'operatività corrente 378.791 72.626 421,56% Vantaggio per il Socio cliente -1.798.498 -1.862.656 -3,44% Utile d'esercizio -2.078.179 -2.910.657 -28,60% 2,08% elargizioni e liberalità imposte e tasse indirette (comunali) 1,31% 0,77% 5,31% imposte dirette: Amministrazione Centrale (Ires +/- fiscalità differita) imposte dirette: Amministrazioni Periferiche (Irap +/- fiscalità differita) imposte e tasse indirette -10,50% 6,52% 9,29% Sistema cooperativo: 79.557 0,84% di cui: 0 79.557 fondo mutualistico di promozione della cooperazione fondo di garanzia depositanti 0,00% 0,84% Vantaggio per i soci clienti 1.798.498 vedi prospetto di determinazione del valore aggiunto per il socio cliente 18,90% Totale 9.515.179 100,00% 2012 75 Nell’anno 2012 la Banca ha prodotto un valore aggiunto globale lordo stimato di Euro 9.515.179, idealmente ripartito fra i portatori di interessi verso la BCC. Per quanto riguarda i Soci, il valore creato è misurato da vantaggi sia di tipo economico che di tipo meta-economico. Per tale ragione si sono ricercate altre forme di quantificazione dello scambio mutualistico che hanno consentito l’individuazione di un vantaggio per il socio cliente, ossia per un socio attivo che depositi e/o chieda finanziamenti alla BCC, pari al 18,90% del valore aggiunto globale lordo stimato (VaGLS)1. Il valore creato per i Collaboratori del 89,01% del valore aggiunto globale lordo stimato, commisurato in base alle retribuzioni, agli oneri sociali ed agli oneri indiretti. Il valore creato per la Comunità locale è 2,08% e comprende le elargizioni e le imposte ed i tributi di carattere locale. Il valore creato per la Collettività è del 5,31%, misurato in base alle imposte, tasse e agli altri oneri aziendali di carattere fiscale sul reddito. Per il Sistema Cooperativo la Banca ha erogato € 79.557, pari allo 0,84% del valore aggiunto globale lordo stimato. La Banca, aderente al Fondo di Garanzia dei Depositanti del Credito Cooperativo, nel corso dell’anno ha erogato € 79.557 a sostegno di BCC in crisi. La quota per il Sistema Impresa, relativa agli ammortamenti di immobilizzazioni materiali ed immateriali, è pari al 5,70%. 1 Il valore aggiunto globale lordo stimato è la somma fra il valore aggiunto globale lordo effettivo ed un valore determinato come differenziale fra il margine d’interesse effettivo proveniente dall’attività con i soci e il margine d’interesse stimato verso soci, sotto l’ipotesi che non vi sia differenziazione fra i tassi applicati ai soci e ai non soci; si configura, in sostanza, come un risparmio per il socio cliente. RIPART IZIONE VA LOR E AGGIU N TO D ON R IZZO Progetto grafico e impaginazione: ADA Comunicazione Trapani