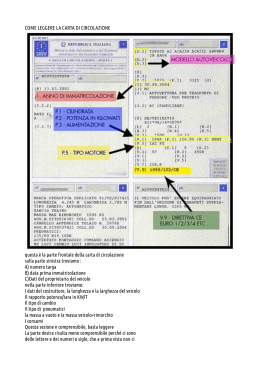

G IU S E P P E F R A S C A N I Iscritto all’Ordine dei Dottori Commercialisti ed Esperti Contabili di Firenze al n. 1070 DOTTORE COMMERC IALI STA REVI SO RE C ON TA BI L E Firenze 28/07/2008 Titolo normativa fiscale per automezzi e cellulari Preview la normativa IVA ed imposte dirette * * * Fra tutte le vicende tributarie dell’ultimo anno e mezzo la più travagliata è stata quella concernente la detrazione dell’Iva sulle auto. La legge finanziaria 2008 riscrive l'articolo 19 bis-1 del DPR 633/72 che individua le ipotesi di totale o parziale in detraibilità IVA per alcuni beni e servizi. La nuova norma non fa più riferimento, come in passato, all'art. 54 del codice della strada e dunque si applica a tutti i veicoli senza distinzione fra autovetture ed autocarri (veri o “camuffati”). La norma infatti introduce il concetto di veicoli stradali a motore costituiti da tutti i veicoli a motore, diversi dai trattori agricoli o forestali, normalmente adibiti al trasporto stradale di persone o beni la cui massa massima autorizzata non supera 3.500 kg e il cui numero di posti a sedere, escluso quello del conducente, non è superiore a otto. L’IVA sull’acquisto ed impiego dei veicoli stradali a motore è normalmente detraibile nella misura del 40%; la detraibilità del 100% è prevista solo se il veicolo è utilizzato esclusivamente nell'esercizio dell'impresa, dell'arte o della professione. Il legislatore ammette dunque la possibilità che sia detratta l’IVA al 100%, ma l’onere di provare la strumentalità esclusiva è a carico del contribuente. Pur apprezzando l'operato del legislatore, in non pochi casi la prova dell'utilizzo per soli fini aziendali necessita di documenti probatori di portata «diabolica» tali da scoraggiare i tentativi in tal senso. La dimostrazione potrebbe risultare meno impervia nei casi di utilizzo di automezzi necessari allo svolgimento dell’attività (esempio i veri autocarri: Panda van, Fiorino, …) ma occorre ricordare che se l’autocarro è utilizzato per motivi diversi dal trasporto di beni aziendali (oltre alla violazione del codice della strada) l’IVA è detraibile nella misura del 40%. La regola si applica oltre che all’acquisto, noleggio, leasing del veicolo anche ai carburanti e lubrificanti ed alle prestazioni di custodia, manutenzione, riparazione e impiego, compresi pedaggi autostradali: l’IVA per l’impiego è detraibile nella stessa misura in cui è detratta l'imposta per l'acquisto del veicolo stradale a motore. Per completezza occorre ricordare sinteticamente la normativa della DEDUCIBILITÀ DEI COSTI delle autovetture ai fini delle imposte dirette (articolo 164 del DPR 917/86), pur non essendo state introdotte nuove disposizioni dalla Finanziaria 2008. 1 DE DONNO - FAZZINI - LA GRECA - FRASCANI DOTTORI COMMERCIALISTI ASSOCIATI Via Giuseppe La Farina, 47 – 50132 Firenze Tel: 055 577492 – Fax: 055 573006 – E-Mail: [email protected] G IU S E P P E F R A S C A N I Iscritto all’Ordine dei Dottori Commercialisti ed Esperti Contabili di Firenze al n. 1070 DOTTORE COMMERC IALI STA REVI SO RE C ON TA BI L E Nella normativa fiscale i “veicoli di lusso” non esistono più, la norma richiama la classificazione dell'articolo 54 del codice della strada (D.Lgs. 285/92) che tuttavia è stata superata dal recepimento delle nuove normative comunitarie (Decreto 4 agosto 1998) che ha introdo due sole classi di autoveicoli: • M1: veicoli destinati al trasporto di persone generano costi parzialmente deducibili (fatta eccezione per le ipotesi di utilizzo esclusivamente strumentale che secondo l’Agenzia delle Entrate ricorre ad esempio per le concessionarie auto e gli autonoleggi – utilizzo pubblico – taxi –, assegnazione a dipendente per la maggior parte del periodo d’imposta); • N: veicoli destinati al trasporto di merci, nessuna limitazione alla deduzione dei costi, (fatta eccezione per i “falsi autocarri”) Pertanto, il trattamento fiscale degli automezzi aziendali ai fini delle imposte sui redditi dipende dal tipo di automezzo e dall'uso che ne viene fatto: normalmente tutti i costi e le spese relativi a un veicolo M1 sono deducibili al 40% (80% per i veicoli utilizzati da agenti o rappresentanti di commercio). Sono interamente indeducibili: o la quota di ammortamento calcolata sul valore eccedente € 18.075,99 se il veicolo è acquisito in proprietà (limite elevato a € 25.822,84 per agenti o rappresentanti di commercio) o la quota di canone di leasing proporzionale al costo di un veicolo superiore a € 18.075,99 (limite elevato a € 25.822,84 per agenti o rappresentanti di commercio) o il canone superiore a € 3.615,20 euro nell'ipotesi di noleggio del veicolo Il Provvedimento del Direttore dell’Agenzia delle Entrate 6 dicembre 2006 fissa i criteri per scovare i falsi autocarri (fiscalmente assimilati ad autovetture), occorrendo verificare sul libretto di circolazione del veicolo tre elementi: tipologia di immatricolazione, codice carrozzeria, numero dei posti. La possibile assimilazione dell’autocarro all’autovettura scatta se dall’esame del libretto di circolazione risultano i seguenti tre elementi: • immatricolazione o reimmatricolazione come N1 • codice carrozzeria F0 (effe zero) • quattro o più posti L’assenza di uno solo di questi tre elementi (in quanto ad esempio il veicolo consente il trasporto di tre persone oppure presenta un codice carrozzeria diverso da F0) non fa assimilare il veicolo ad un’autovettura. In presenza di tutti e tre gli elementi è necessario effettuare un ulteriore conteggio utilizzando la formula che segue: solo se il risultato della formula è pari o superiore a 180 l’autocarro è trattato fiscalmente come un’autovettura. Pt (kW) I= Mc – T (t) > = 180 Pt (kW) = potenza del motore espressa in kilowatt P = portata del veicolo = Mc – T (t) Mc = massa complessiva T (t) = tara espressa in tonnellate 2 DE DONNO - FAZZINI - LA GRECA - FRASCANI DOTTORI COMMERCIALISTI ASSOCIATI Via Giuseppe La Farina, 47 – 50132 Firenze Tel: 055 577492 – Fax: 055 573006 – E-Mail: [email protected] G IU S E P P E F R A S C A N I Iscritto all’Ordine dei Dottori Commercialisti ed Esperti Contabili di Firenze al n. 1070 DOTTORE COMMERC IALI STA REVI SO RE C ON TA BI L E ESEMPIO AUTOCARRO ASSIMILATO AD AUTOVETTURA Veicolo marca Suzuki, mod. Gran Vitara, immatricolato come “autocarro per trasporto di cose – uso proprio”. Dalla carta di circolazione risulta: Categoria del veicolo (lett.J) Codice carrozzeria (lett.J.2) Numero di posti (lett.S.1) Potenza motore (lett.P.2) Massa complessiva (lett.F.2) N1 F0 4 80 kW 2.005 kg = 2,005 t Essendo la Portata pari a kg. 415 (0,415 t) il rapporto potenza/portata è pari a 80 / 0,415 = 192,77 192,77 > 180 il veicolo in esame è equiparato fiscalmente ad un’autovettura. Per quanto riguarda la TELEFONIA mobile occorre ricordare che la Finanziaria 2008 ha introdotto la possibilità di detrarre l’IVA nella misura del 100% sia per l’acquisto dei telefonini che per le spese di gestione, nell’ipotesi in cui siano utilizzati esclusivamente per finalità aziendali. Anche in questo caso la prova dell’utilizzo esclusivo aziendale deve essere fornita dal contribuente (e l’Amministrazione ha già comunicato che effettuerà specifici controlli per verificare tale circostanza). Si ritiene pertanto prudente, a meno di situazioni particolari (quali contratti con operatori di telefonia che permettono di effettuare chiamate esclusivamente verso altri numeri di telefono aziendali), limitare la detrazione dell’IVA al 50%. Al fine della deducibilità dei COSTI per la determinazione del reddito imponibile si ricorda che tutte le spese telefoniche (telefonia fissa, mobile, internet) sono deducibili nella misura dell’80%. Giuseppe Frascani Dottore Commercialista - Revisore Contabile Firenze 3 DE DONNO - FAZZINI - LA GRECA - FRASCANI DOTTORI COMMERCIALISTI ASSOCIATI Via Giuseppe La Farina, 47 – 50132 Firenze Tel: 055 577492 – Fax: 055 573006 – E-Mail: [email protected]

Scaricare