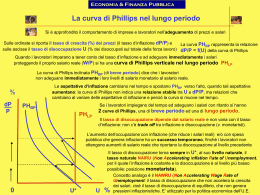

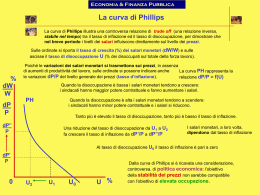

Riepilogo lezione precedente Politica monetaria e politica fiscale: effetti sulla domanda (1) ? La teoria della preferenza per la liquidità (Keynes) ? spiega le determinanti del tasso di interesse nel breve periodo ? il tasso di interesse si aggiusta per portare in equilibrio domanda e offerta di moneta. ? La teoria della preferenza per la liquidità spiega come la politica monetaria possa influenzare i tassi di interesse e la domanda aggregata attraverso variazioni dell’offerta di moneta o del tasso di interesse ? Un aumento dell’offerta di moneta determina uno spostamento verso destra della curva di DA. ? Una diminuzione dell’offerta di moneta determina invece uno spostamento verso sinistra della curva di DA. Effetti di un’espansione monetaria (a) mercato moneta tasso di interesse MS1 MS2 (b) curva di domanda aggregata livello prezzi P r1 r2 DA2 DA1 0 M 0 Y1 Y2 Output Politica monetaria e politica fiscale: effetti sulla domanda (2) ? Keynes enfatizza il ruolo della politica fiscale come strumento utile per uscire dalle recessioni, in quanto può influenzare la produzione con effetti più rapidi e affidabili nel lungo periodo e la domanda aggregata di beni e servizi nel breve periodo. ? Un aumento della spesa pubblica (o una riduzione delle imposte) causa uno spostamento verso destra della curva di DA. ? Una riduzione delle imposte sui redditi aumenta Yd e la curva di DA si sposta verso destra Politica monetaria e politica fiscale: effetti sulla domanda (3) ?L’effetto finale di un aumento della spesa pubblica dipende da due effetti: ?Effetto Moltiplicatore: che amplifica gli effetti di un aumento di G su DA. • Moltiplicatore keynesiano: m = 1/(1-c) ?Effetto Spiazzamento: ridimensiona l’effetto del moltiplicatore, in seguito al crescere del tasso di interesse. L’effetto moltiplicatore e effetto crowding-out (a) mercato moneta tasso di interesse (b) domanda aggregata livello prezzi OM 2 20 miliardi € r2 r1 1 DM2 1 M (BC) Effetto moltiplicatore DA3 DA1 DM1 0 DA2 M 0 2 Effetto crowding-out Output Politica monetaria e politica fiscale: effetti sulla domanda (4) ? Politica fiscale e politica monetaria vengono spesso impiegate per stabilizzare l’economia ? Il governo deve intervenire per stimolare la domanda aggregata (anche attraverso gli stabilizzatori automatici) se il mercato si allontana dal livello di produzione di pieno impiego ? Ma alcuni economisti sono contrari a interventi di questo tipo perché possono generare maggiore destabilizzazione dell’attività economica. ? Keynes introduce l’idea degli Animal Spirits, ossia variazioni imprevedibili delle aspettative nelle decisioni di consumo e investimento, sono la causa principale di fluttuazioni della domanda e della produzione. Inflazione e disoccupazione: la curva di Phillips Testo di studio raccomandato: Mankiw, Principi di Economia, 3°ed., 2004, Zanichelli Capitolo 35 Inflazione e disoccupazione ? Analizzeremmo il dibattito economico sulla relazione tra tasso di disoccupazione e tasso di inflazione ? Si può affermare l’esistenza di una correlazione tra i due tassi? ? Se i due tassi non sono indipendenti, che tipo di relazione li lega e quanto dura nel tempo ? Disoccupazione (1) ? Il tasso di disoccupazione è calcolato come la percentuale di forza lavoro disoccupata. ? Indichiamo tale tasso come u. No. di disoccupati u= ? 100 Forza Lavoro Disoccupazione (2) ? Nel LP: il tasso di disoccupazione dipende dalla cosiddetta disoccupazione strutturale (cioè si verifica un eccesso di offerta nel mercato del lavoro) le cui cause sono da ricercarsi nelle caratteristiche del mercato del lavoro: Legge sul salario minimo ? Potere contrattuale dei sindacati ? Salario di efficienza ? ? ? Il tasso naturale di disoccupazione indica il trend (o il livello medio) di LP della disoccupazione e spesso non rappresenta un valore favorevole per l’economia la disoccupazione naturale è una variabile reale Disoccupazione (3) ? Nel BP: il tasso di disoccupazione dipende dalla cosiddetta disoccupazione frizionale. ? Si tratta di un tipo di disoccupazione temporanea in quanto è dovuta al normale ricambio nel mercato del lavoro. ? Tale disoccupazione temporanea diminuisce grazie all’efficienza dell’informazione nel mercato del lavoro, ai programmi di formazione, e spesso aumenta a causa dei sussidi di disoccupazione. Inflazione (1) ? Il tasso di inflazione è la variazione percentuale del livello dei prezzi rispetto all’anno precedente l’inflazione è una variabile nominale ? Indichiamo tale tasso come p. ? pt ? 1 ? pt ?t ? ? 100 pt Inflazione (2) ? Nel LP: il tasso di inflazione dipende principalmente dal tasso di crescita dell’offerta di moneta, determinato dalla banca centrale. ? Nel BP: il tasso di inflazione può dipendere da shock esogeni che fanno aumentare i costi di produzione. ? In seguito all’aumento dei costi di produzione la curva di offerta aggregata si sposta verso sinistra con conseguente aumento dei prezzi e diminuzione del prodotto nazionale (e.g., stagflazione). Disoccupazione e inflazione (1) ? Esiste un “indice della miseria” che misura il benessere dell’economia in base al tasso di disoccupazione e al tasso di inflazione. Il Misery index è dato dalla somma tra tasso di disoccupazione e tasso di inflazione e assume che quando entrambi i tassi sono alti un paese sopporti un maggior costo economico e sociale. ? Nel LP disoccupazione e inflazione sono indipendenti tra loro (dicotomia classica e neutralità della moneta). ? Vedremmo come nel BP si verifichi un trade-off tra disoccupazione e inflazione. ? Politiche (monetarie o fiscali) espansive della DA possono ridurre la disoccupazione al costo di un tasso più elevato di inflazione. ? Al contrario, con politiche restrittive è possibile ridurre il tasso di inflazione al costo di un più elevato tasso di disoccupazione. Disoccupazione e inflazione (2) Le politiche fiscali e monetarie possono Espandere la DA u p Contrarre la DA p u Curva di Phillips e fatti stilizzati ? Phillips (1958) dati UK, periodo 1861-1957 ? Dimostra l’esistenza di una forte relazione statistica tra tasso di inflazione e tasso di disoccupazione. ? Samuelson & Solow (1960) dati US, periodo 1900-1960 ? Trovano lo stesso tipo di relazione statistica. Tasso di inflazione e tasso di disoccupazione sono correlati negativamente. Questa relazione viene trovata anche per altri paesi ed è rappresentata dalla curva di Phillips. ? La curva di Phillips descrive la relazione di breve periodo tra inflazione e disoccupazione. Inflazione e disoccupazione negli USA, 1900-60 DA, disoccupazione e inflazione ? Quando la spesa e la domanda aggregata sono elevate, il livello di disoccupazione è basso. ? Una maggiore spesa aggregata genera una pressione verso l’alto su salari e prezzi che comporterebbe una maggiore inflazione. p OA1 p2 p1 0 y1 y2 DA2 DA1 y Politica economica, DA, disoccupazione e inflazione ? Immaginiamo che l’OA si sposti verso sinistra ? Attraverso un intervento di politica economica, il governatore compensa lo spostamento dell’ OA provocando un’espansione della DA. ? La diminuzione di prodotto reale e l’aumento di disoccupazione (da y1 a y2) vengono compensati spingendo la DA verso l’alto: si passa da y2 a y3 , ma al costo di un più elevato livello generale dei prezzi (da p2 a p3). OA LP p p3 p2 p1 0 E3 OA2 OA1 E2 E1 y2 y1=y3 DA2 DA1 y y 1 = y3 = y o La curva di Phillips p B 8 A 5 0 5 10 curva di Phillips u La prima formulazione e la spirale dei prezzi ? Assumiamo che gli individui si aspettino che i prezzi di domani siano pari a quelli di oggi. ? Dati i prezzi attesi (ragionevolmente pari a quelli del periodo precedente), un aumento del livello di occupazione (u diminuisce) spinge i salari nominali verso l’alto. ? Salari più elevati inducono un aumento del livello dei prezzi ( si genera inflazione, p aumenta) ? Dati i prezzi più elevati i lavoratori chiedono salari più elevati l’anno successivo (spirale prezzi-salari). Formulazioni successive ?La curva di Phillips riuscì a spiegare bene quello che stava succedendo in termini di disoccupazione e inflazione degli Stati Uniti e nel Regno Unito sino agli anni ’70. ?Dopo il 1970, la relazione tra u e p sino ad allora dimostrata empiricamente iniziò a venire meno Inflazione e disoccupazione negli Stati Uniti, 1948-1969 Inflazione e disoccupazione negli Stati Uniti dal 1970 Modello di domanda e offerta aggregata di BP e curva di Phillips (1) ? La curva di Phillips mostra le combinazioni di BP tra disoccupazione e inflazione tra cui i governi possono scegliere. ? La curva di Phillips propone un set di scelte alternative tra disoccupazione e inflazione. ? Queste combinazioni sono causate da spostamenti della curva di domanda aggregata lungo la curva di offerta aggregata di breve periodo. ? Maggiore è la domanda aggregata di beni e servizi, maggiore l’output dell’economia e più elevato il livello generale dei prezzi. ? Un livello più elevato di output implica un livello più basso di disoccupazione. Modello di domanda e offerta aggregata di BP e curva di Phillips (2) (b) La curva di Phillips (a) modello di DA e OA OABP p p B 106 102 A DA alta 7500 (u = 7%) 8000 (u = 4%) A 2 DA bassa 0 B 6 y 0 4 (output 8000) 7 (output 7500) u Esercizio: effetto di un aumento dell’imposizione fiscale sulla curva di Phillips (a) La curva di Phillips (b) modello di DA e OA OABP p p 5 A 105 A B 103 DA1 B 3 DA2 0 4 y1 T Yd u 10 y2 C DA 0 y2 y1 10% 4% y Modello di domanda e offerta aggregata di BP e curva di Phillips (3) ? La curva di Phillips sembra offrire all’autorità di politica economica la possibilità di scegliere tra inflazione e disoccupazione. ? Sostituzione tra inflazione e disoccupazione ? La curva offre tutte le possibili combinazioni di inflazione e disoccupazione disponibili ? Se l’offerta di moneta cresce, o se la spesa pubblica aumenta o se l’imposizione fiscale diminuisce, la DA si espande (traslazione della curva verso destra) e l’economia si colloca in un punto della curva di Phillips a cui corrispondono alta inflazione e bassa disoccupazione. La curva di Phillips e il ruolo delle aspettative Analizzeremo: ? la curva di lungo periodo ? la curva di breve periodo ? il ruolo delle aspettative e la credibilità ? vedremmo come la teoria classica si scontra con il concetto di curva di Phillips La curva di Phillips di LP(1) ? Negli anni ’70 la relazione tra disoccupazione e inflazione viene meno perché si verificarono contemporaneamente alta inflazione e alta disoccupazione, sia negli Stati Uniti che in gran parte dei paese OCSE. ? Si manifesta invece una nuova relazione, non più tra disoccupazione e inflazione ma tra disoccupazione e variazioni del tasso di inflazione (cioè se u è elevata, si ha una riduzione di p). Friedman e Phelps (1968) ? ? ? affermano che la politica monetaria non può usare la curva di Phillips per determinare la combinazione ottimale tra inflazione e disoccupazione e dimostrano che la relazione inversa tra inflazione e disoccupazione non esiste. Secondo la teoria classica, variazioni nella quantità di moneta determinano inflazione e, nel LP, hanno solo effetti nominali (mai reali). La curva di Phillips di LP(2) ? Nel LP la curva di OA è verticale, perché il prodotto reale non varia al variare dei prezzi (non dipende dall’inflazione). ? Qualsiasi manovra monetaria ha un effetto nominale (i prezzi e i salari nominali variano) ma non ha effetti reali. ? ? ? I prezzi e i salari si aggiustano per tenere costanti le variabili macroeconomiche reali; Il livello di disoccupazione naturale non dipende dall’inflazione e quindi non è influenzato dalle politiche economiche; La curva di Phillips è perfettamente verticale in corrispondenza del tasso naturale di disoccupazione. La curva di Phillips di LP (3) p Curva di Phillips LP alta inflazione B bassa inflazione A 0 tasso naturale di disoccupazione u Aspettative e curva di Phillips di LP ? Nell’equilibrio di LP l’inflazione è costante. Perché? ? Perché gli agenti economici sono razionali, anticipano correttamente il tasso di inflazione futuro e adattano i salari nominali ai prezzi nominali in modo che il salario reale sia costante e raggiunga quello di equilibrio di LP. ? Anche i tassi di interesse nominali si alzeranno in modo tale da controbilanciare l’inflazione e tenere costante il tasso di interesse reale. ? Cioè nel LP tutti si adattano all’inflazione perché possono prevederla! ? La politica monetaria può essere efficace nel BP ma non nel LP. Politica monetaria espansiva e curva di Phillips di LP (b) Curva di Phillips (a) modello di DA e OA p p OALP Curva di Phillips LP B P2 P1 A DA2 DA1 0 Prodotto reale di piena occupazione y 0 Tasso naturale disoccupazione u Inflazione e disoccupazione: la curva di Phillips (2) Testo di studio raccomandato: Mankiw, Principi di Economia, 3°ed., 2004, Zanichelli Capitolo 35 Tasso naturale di disoccupazione e curva di Phillips Solo politiche che mirano a migliorare il funzionamento del mercato del lavoro possono far diminuire il livello naturale della disoccupazione. p OA1 OA2 p CP2 CP1 DA 0 y 1 y2 y Politiche sul salario minimo, leggi sulla contrattazione collettiva, programmi di formazione professionale, possono ridurre il tasso naturale di disoccupazione. 0 U2 U1 u La curva di Phillips di BP ? Come riconciliare la teoria classica con la teoria di Phillips? ? Così come la curva di OA di BP mette in evidenza una correlazione tra prezzi e prodotto reale, la curva di PHILLIPS di BP rappresenta la forte correlazione tra inflazione e disoccupazione. • La direzione della correlazione: negativa ? Per analogia, alla curva di OA verticale di LP corrisponde una curva di PHILLIPS verticale di LP. ? Le politiche monetarie espansive possono determinare un livello più basso di disoccupazione solo nel BP, ma nel LP la disoccupazione torna sempre al suo livello naturale. ? Nel LP qualsiasi politica monetaria espansiva porta solo ad un accelerazione dell’inflazione. Aspettative e la curva di Phillips di BP (1) L’inflazione attesa spiega la differenza tra breve e lungo periodo. ? L’inflazione attesa è l’aspettativa degli agenti economici sulla variazione del livello generale dei prezzi da un periodo all’altro. ? L’inflazione attesa è la distanza verticale tra la curva di Phillips e l’asse delle ascisse. ? Nel BP: le aspettative sulla dinamica dei prezzi influenzano la posizione dell’OA e vengono prese come un dato dalla BC, la cui politica influenza solo la posizione della DA generando fluttuazioni del PIL . ? Nel LP: gli agenti economici si aspettano qualsiasi livello di inflazione , salari e prezzi si aggiustano a qualsiasi livello nel LP. Aspettative e la curva di Phillips di BP (2) p OA DA 0 y ? La possibilità per la BC (o il governo) di creare inflazione inattesa esiste solo nel BP: ? Se gli individui anticipano l’inflazione, l’unico modo di ridurre il tasso di disoccupazione al di sotto del tasso naturale è creare inflazione al di sopra del tasso anticipato dagli individui ? Se l’offerta di moneta cambia, la DA si sposta lungo l’OA e si creano variazioni inattese del prodotto reale, della disoccupazione e dell’inflazione. Aspettative e la curva di Phillips di BP Tasso Tasso = naturale - a di disocc. di disocc. ( Inflazione Inflazione effettiva attesa ) ?Questa equazione mette in relazione il tasso di disoccupazione con il tasso naturale di disoccupazione, l’inflazione effettiva e l’inflazione attesa. ?Lo scalare a dipende dalla pendenza della curva di offerta aggregata e ci dice quanto il tasso di disoccupazione é sensibile allo scarto tra inflazione attesa e inflazione effettiva. ?Nel LP lo scarto è nullo, cioè il tasso di disoccupazione è pari al suo livello naturale. ?Nel BP la curva di Phillips può essere diversa perché riflette un particolare livello di inflazione attesa. Inflazione attesa e spostamenti della curva di Phillips di breve periodo (1) p CPLP B C CPBP (alta inflazione attesa) A CPBP(bassa inflazione attesa) 0 tasso naturale di disoccupazione u Inflazione attesa e spostamenti della curva di Phillips di breve periodo (2) ? La curva di Phillips non mostra un trade-off permanente tra disoccupazione e inflazione ? Il trade-off invece è temporaneo e si verifica in risposta ad uno shock della domanda aggregata. ? La velocità dei movimenti lungo la curva di Phillips dipende dalla rigidità di prezzi e salari e dalla rapidità delle politiche monetarie. ? Una completa flessibilità di prezzi e salari e rapidi cambiamenti di politica monetaria permettono di raggiungere più velocemente la combinazione ottimale di inflazione e disoccupazione di LP. Aspettative e credibilità ? L’indipendenza della BCE garantisce una maggiore credibilità delle politiche monetarie. ? Immaginiamo una politica monetaria restrittiva, il cui obiettivo è di abbassare l’inflazione. ? Nel BP la disoccupazione aumenta poiché le imprese riducono la produzione ? Ma se la politica è credibile, gli individui crederanno che l’inflazione possa diminuire e chiederanno solo moderati aumenti dei salari nominali aspettandosi che vi sia una riduzione del salario reale ? La disoccupazione tornerà al suo livello naturale. ? Se gli individui non hanno fiducia e non credono nella politica monetaria faranno pressioni per salari più elevati. Politica monetaria restrittiva credibile e spostamenti della curva di Phillips CPLP Mo p A Y i R C DA u CPBP (alta inflazione attesa) C B CPBP(bassa inflazione attesa) 0 tasso naturale di disoccupazione u L’ipotesi del tasso naturale ? Dopo una fase di aggiustamento, in cui l’inflazione attesa tende ad adeguarsi all’inflazione effettiva, il tasso di disoccupazione ritorna sempre al suo livello naturale. Empiricamente… ? L’idea che la curva di Phillips fosse una relazione stabile nel tempo venne smentita dai dati all’inizio degli anni ‘70. ? Durante gli anni ’70 e ’80, nell’economia si verificarono contemporaneamente alti tassi di inflazione e alti tassi di disoccupazione. Fallimento della curva di Phillips p Adattamento delle aspettative a tassi di inflazione elevati. 10 8 1973 6 1971 1970 1972 1969 1968 4 1967 1966 1965 2 0 1 2 3 1962 1961 1964 1963 4 5 6 7 8 9 10 u Spostamenti della curva di Phillips: gli shock d’offerta ? ? L’evidenza empirica mostra che la curva di Phillips si sposta a causa delle aspettative, ma si sposta anche a causa di shock dal lato dell’offerta: ? cambiamenti negativi nell’offerta aggregata (e.g., maggiori costi delle materie prime) fanno spostare la curva di OA e quindi anche la curva di Phillips, in modo tale che il trade-off tra disoccupazione e inflazione peggiori. ? shock temporanei dell’offerta lasciano il tasso naturale di disoccupazione invariato mentre sia la curva di OA che la curva di Phillips di BP si spostano. ? Cambiamenti del tasso naturale di disoccupazione riflettono shock permanenti dal lato dell’offerta. Gli shock permanenti hanno effetti di LP. Per i responsabili della politica economica diventa più difficile sfruttare il trade-off tra inflazione e disoccupazione. Spostamenti della curva di OA (b) la curva di Phillips (a) modello di DA e OA p p OA2 OA1 B P2 B A A P1 PC2 DA 0 Y2 Y1 y PC1 0 u Il fallimento empirico della curva di Phillips ? La crisi petrolifera degli anni ’70 provocò un aumento dei costi di produzione, a cui seguì un aumento dei prezzi, e cioè un aumento dell’inflazione a parità di tasso di disoccupazione. ? Data la persistenza dell’inflazione, qualcosa cambiò nel modo in cui le imprese e i lavoratori formulavano le aspettative. ? Il cambiamento nella formulazione delle aspettative modificò la relazione tra inflazione e disoccupazione: ? Le aspettative considerano il tasso di inflazione del passato, quindi un’elevata inflazione di ieri è associata ad un’elevata inflazione di oggi. Inflazione attesa e curva di Phillips ? Tasso di inflazione atteso: ? ? ? ? t ?1 e t ? Relazione della curva di Phillips: ? t ? f (? , u t ) e t ? ?0 Curva di Phillips tradizionale ? ?0 pt diminuisce se ut aumenta e dipende positivamente da pt-1 ? ?1 Curva di Phillips modificata: u influenza la variazione dell’inflazione (pt - pt-1 ) Spostamenti della curva di Phillips: gli shock d’offerta ? La curva di Phillips resta nella nuova posizione solo se lo shock viene considerato come disastroso e duraturo, se invece è considerato leggero e temporaneo essa torna nella posizione iniziale. ? Negli anni ‘70, quando l’OPEC fece aumentare il prezzo del petrolio, i politici si trovarono di fronte a due possibili alternative: ? combattere la disoccupazione espandendo la domanda aggregata a costo di una maggiore inflazione; ? combattere l’inflazione con politiche di domanda aggregata restrittive ma determinando un aumento della disoccupazione. Shock di offerta: 1972-1981 p 10 1980 1974 8 6 1975 1979 1978 1977 1973 4 1981 1972 1976 Anni 1973-75 e 1978-81 Aumenti del prezzo dei petrolio: prezzi e disoccupazione crescono insieme. 2 0 1 2 3 4 5 6 7 8 9 10 u Politiche monetarie disinflazionistiche (1) ? Per attuare una politica di disinflazione, la banca centrale deve perseguire politiche monetarie restrittive. ? Quando la BC riduce il tasso di crescita della moneta la domanda aggregata si contrae. ? La riduzione della domanda aggregata causa una diminuzione del livello della produzione. ? Un livello più disoccupazione. basso di produzione fa aumentare la Politiche monetarie disinflazionistiche (2) p curva di Phillips LP A curva di Phillips BP (alta inflazione attesa) C B curva di Phillips BP (bassa inflazione attesa) 0 tasso naturale di disoccupazione u Il costo di ridurre l’inflazione ? Affinché si verifichi una riduzione dell’inflazione, l’economia deve attraversare un periodo di alta disoccupazione e basso livello di produzione. ? ? Quando la BC attua una politica anti-inflazionistica l’economia si muove lungo la curva di Phillips di BP. ? Si avrà un tasso di inflazione più basso, ma a costo di un tasso più elevato di disoccupazione. Quindi nel BP si verificano seguenti effetti: MO p DA Quantità beni offerti e venduti u Il tasso di sacrificio ? Il tasso di sacrificio è il numero di punti percentuali di PIL reale a cui l’economia deve essere disposta a rinunciare per ridurre l’inflazione di un punto percentuale. ? Il rapporto di sostituzione tra disoccupazione e inflazione e la velocità di aggiustamento delle aspettative determinano il tasso di sacrificio. ? Il tasso di sacrificio è stimato in 5 punti percentuali. ? Per ridurre, per esempio, l’inflazione dal 10% al 4% (riduzione di 6 punti percentuali) è necessario rinunciare al 30% del PIL nel periodo considerato. Aspettative razionali ? La teoria delle aspettative razionali (Lucas, Sargent e Barro) afferma che gli individui conoscono il funzionamento del sistema economico e utilizzano in modo ottimale tutte le informazioni di cui dispongono (comprese le informazioni sulle politiche economiche). ? Secondo l’ipotesi delle aspettative razionali gli agenti economici sono, mediamente, in grado di fare previsioni corrette sulla dinamica delle variabili macroeconomiche e cioè sul futuro dell’economia. Aspettative razionali ? Nel prevedere l’andamento futuro dell’economia gli individui non possono commettere errori sistematici ma solo errori casuali. ? Gli agenti razionali usano tecniche di previsione che si sono rivelate ottimali nel passato, di modo che solo eventi veramente imprevedibili rendano errate le previsioni. ? Gli errori casuali rendono le previsioni sottostimate o sovrastimate, ma una volta che le sovrastime o le sottostime vengono notate si applicano subito delle correzioni alle tecniche usate. Aspettative razionali ? L’inflazione attesa spiega perchè esiste un trade-off tra inflazione e disoccupazione nel breve periodo ma non nel lungo periodo. Tasso Tasso = naturale - a di disocc. di disocc. ( Inflazione Inflazione effettiva attesa ) ? Il trade-off viene meno tanto più velocemente quanto più rapidamente si aggiustano le aspettative. ? Secondo la teoria delle aspettative razionali il tasso di sacrificio sarebbe potuto essere inferiore a quello stimato: se gli individui hanno modo di credere nella politica di governo, adeguano le proprie aspettative all’inflazione più velocemente (aspettative e credibilità). La disinflazione del 1979-1987 p 10 A 1980 1981 1979 8 1982 6 1984 B 1987 1983 1985 C 1986 4 2 0 1 2 3 4 5 6 7 8 9 10 u Concetti chiave / 1 ? La curva di Phillips descrive una relazione negativa tra inflazione e disoccupazione. ? Espandendo la domanda aggregata, i responsabili della politica economica possono scegliere un punto lungo la curva di Phillips con inflazione più alta e disoccupazione più bassa. ? Al contrario, riducendo la domanda aggregata i politici possono scegliere una combinazione di inflazione più bassa e disoccupazione più elevata. ? Teoria classica e evidenza empirica: differenze e punti di incontro. Concetti chiave / 2 ? Il trade-off tra inflazione e disoccupazione descritto dalla curva di Phillips è valido solo nel breve periodo. ? La curva di Phillips di lungo periodo è perfettamente verticale in corrispondenza del tasso naturale di disoccupazione. ? La curva di Phillips di breve periodo si sposta a causa dello scarto tra inflazione effettiva e inflazione attesa e a causa di shock dal lato dell’offerta aggregata. ? Uno shock di offerta negativo genera un rapporto di sostituzione tra disoccupazione e inflazione meno favorevole per i responsabili della politica economica. Concetti chiave / 3 ? Secondo la teoria delle aspettative razionali gli agenti economici sono in grado di fare previsioni corrette sul futuro dell’economia basandosi sull’informazione disponibile e usando il framework di domanda e offerta. ? Le aspettative si aggiustano più velocemente tanto più credibili sono le politiche economiche. ? Il prezzo da pagare per abbassare l’inflazione o diminuire la disoccupazione sono inferiori se le politiche sono più credibili.

Scarica