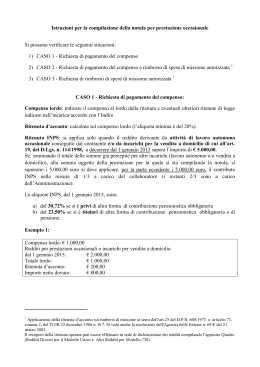

L’organizzazione dei rapporti amministrativi con i soggetti esterni 1 Esperti esterni Autonomia negoziale DI 44/2001 permette di stipulare convenzioni e contratti, (con esclusione dei contratti aleatori e operazioni finanziarie speculative), nelle forme previste dalle disposizioni di legge. Art.40 DI 44/2001 prevede la possibilità di stipulare contratti di prestazione d’opera con “esperti” per garantire l’arricchimento dell’offerta formativa; affida al C.I. sentito C.D. (comma 2), la disciplina nel regolamento delle procedure e criteri di scelta del contraente nonché il limite massimo dei compensi attribuibili in relazione al tipo di attività ed all’impegno professionale richiesto. 2 Ogni istituzione scolastica predispone con la partecipazione di tutte le sue componenti, il Piano dell’offerta formativa. Il Piano è il documento fondamentale costitutivo dell’identità culturale e progettuale delle istituzioni scolastiche ed esplicita la progettazione curricolare, extracurricolare, educativa ed organizzativa che le singole scuole adottano nell’ambito della loro autonomia (art 3, co.1 D.P.R n.275/1999) 3 Per la loro concreta realizzazione tutte le attività inerenti al POF hanno bisogno per essere attuate di un sostegno finanziario, questo dovrà essere trovato all’interno del Programma Annuale. Il Programma Annuale potrà essere redatto seguendo diversi percorsi di strutturazione ma alcuni passaggi sono obbligatori, quali: evidenziazione degli obiettivi individuazione delle risorse logistiche e organizzative individuazione del personale docente e ata che si prevede utilizzare nei vari progetti. 4 Il Consiglio di Istituto disciplina il Regolamento contenente 1. le procedure e i criteri per la scelta del contraente (questo per garantire la qualità della prestazione nonché la trasparenza nell’individuazione delle competenze) 2. Il limite massimo del compenso orario (riferimento CCNL - DI 326/95 - Circolare ministero del lavoro 101/97) 3. I compensi tuttavia possono essere fissati dal CI e l’attribuzione degli stessi vanno adeguatamente motivati in relazione al fatto che le caratteristiche del progetto presuppongono professionalità tali da giustificare un compenso diverso da quello tabellare. 5 Il reclutamento degli esperti, da qualsiasi parte provenienti, dovrà avvenire sulla base del possesso delle competenze previste; é obbligatorio acquisire più curricula (almeno 3) che dimostrino l’adeguatezza delle competenze in rapporto agli obiettivi formativi, procedendo ad una loro analisi comparativa e alla esplicitazione delle motivazioni di scelta L’individuazione degli esperti, siano essi interni all’Amministrazione o esterni, dovrà avvenire sulla base di criteri di qualità e di trasparenza, definiti nel rispetto del D.I. n. 44/01 artt. 33 e 40 6 Tipologie di contratto – docente esperto della scuola La prestazione presentata dal docente “esperto” della scuola o di altre Scuole si configura: come servizio rientrante nella qualifica rivestita; incarico del Dirigente Scolastico; necessita l’autorizzazione del D.S. se trattasi di docente di altre scuole; importo orario lordo fissato dalle tabelle del CCNL Contributi INPDAP, FC, INPS, IRAP, IRPEF, 7 Tipologie di contratto per “esperti”esterni Lavoratore autonomo disciplinata dall’art.2222 del c.c. E’ un’attività svolta in maniera autonoma, a livello professionale, normalmente per più committenti. Le libere professioni si dividono in regolamentate e non regolamentate Per poter svolgere professioni regolamentate (commercialista, architetto, avvocato etc) è necessario seguire un itinere formativo stabilito dalla legge, superare un esame di abilitazione e iscriversi ad un albo. Lo svolgimento delle libere professioni non regolamentate non è subordinato dalla legge al possesso di titoli di studio o al superamento di esami particolari. I compensi percepiti nell'ambito dell'attività libero professionale devono essere dichiarati al fisco, sono soggetti a contributi previdenziali e all'I.V.A. 8 Tipologie di contratto per “esperti”esterni Professionisti con ALBO E CASSA esclusione dall’obbligo del contributo INPS IVA 22% Integrativo cassa 4% (contributo soggetto all’IVA ma non alla ritenuta d’acconto) Ritenuta d’acconto del 20% Professionisti con ALBO non iscritti alla CASSA Addebitano il 4% al committente (importo soggetto sia alla ritenuta d’acconto sia all’IVA sia alla rivalsa del 4%) IVA 22% Integrativo cassa 4% Ritenuta d’acconto del 20% Professionisti senza ALBO né CASSA Addebitano il 4% al committente IVA 22% Ritenuta d’acconto del 20% 9 Tipologie di contratto per “esperti” Contratto occasionale e co.co.co Con circolare n. 1 dell’8/01/2004 il Ministero del Lavoro ha fornito chiarimenti su tali tipologie di collaborazioni All’interno di questa categoria rientrano: collaborazioni occasionali caratterizzate: 1. prestazione una tantum, 2. prive di continuità e coordinazione 3. senza vincoli ad orari rigidi predeterminati co.co.co di portata limitata o a basso rischio di esclusione delle regole sono quelle individuate dall’art. 61 del Dlgs 276/2003 10 Tipologie di contratto per “esperti” Contratti occasionali e co.co.co. dopo anni di incerte e libere interpretazioni dei limiti di “occasionalità” delle prestazioni di collaboratori esterni utilizzati per il raggiungimento degli obiettivi del POF, secondo quanto stabilito dall’art. 4 della Legge n. 30/2003 (confermato dall’art. 61 del decreto legislativo 276/03) si intendono rapporti meramente occasionali i rapporti di durata complessiva: non superiore a 30 giorni nel corso dell’anno solare con lo stesso committente il compenso complessivo del percettore, per lo svolgimento delle prestazioni, non sia superiore a € 5.000,00 con lo stesso committente. 11 Tipologie di contratto per “esperti” Contratti occasionali e co.co.co Limite temporale: Il legislatore parla di “rapporto non superiore a 30 giorni nel corso dell’anno solare con lo stesso committente ”, un primo problema da risolvere per le scuole è che le stesse non instaurano un rapporto a giornate ma il più della volte un rapporto a ore. La norma non sembra prevedere la conversione dell’ammontare delle ore quindi rappresenta un “problema non risolto” e da definire nell’accordo tra le parti Limite remunerativo: Il compenso percepito non deve essere superiore a 5.000 € annui con lo stesso committente. A tale risultato si è giunti a seguito della norma e precisamente lo ha chiarito il ministero del lavoro e politiche sociali con C.n.1 del 8/1/04. 12 Tipologie di contratto per “esperti” Le attività di lavoro autonomo occasionale sono caratterizzate da prestazioni prive di continuità e coordinazione 20% irpef 8,50% irap Le collaborazioni occasionali sono in genere sottratte dal regime delle co.co.co, ma secondo l’art.44 comma 2 L. 269/2003 a decorrere dal 1 gennaio 2004 dette collaborazioni sono soggette al medesimo regime delle co.co.co qualora superano i 5.000,00 €. Il limite annuo costituisce una fascia di esenzione e dà luogo al versamento dei contributi all’INPS solo per la parte eccedente i 5.000,00 € (circolare presidenza consiglio dei ministri 2 dell’11/3/2008) Per la suddivisione del contributo tra più committenti si applica il “criterio di cassa” 13 Tipologie di contratto per “esperti” Co. co. co. tali rapporti si distinguono dal lavoro autonomo occasionale laddove esiste un coordinamento e una continuità nella prestazione. In pratica quando la scuola organizza attività specifiche tenute da esperti professionisti esterni sarà necessario verificare se, pur trovandosi in assenza del rapporto di subordinazione: l’esperto è tenuto a concordare il programma didattico, la modalità di esecuzione, verifica e valutazione finale ecc. con l’istituto scolastico. semplice organizzazione degli orari o dell’uso del materiale o delle strutture scolastiche non deve ritenersi coordinazione 14 Tipologie di contratto per “esperti” La co.co.co. è una sorta di sotto tipo di lavoro autonomo, costituito dalla collaborazione personale coordinata e continuativa, altrimenti indicata come lavoro <<parasubordinato>>. Con effetto dal 1/1/01 l’art.34 L.342/00 ha modificato il trattamento fiscale e non anche quello previdenziale dei rapporti di co.co.co. per effetto di tale modifica tutti i compensi percepiti a seguito di collaborazioni coordinate e continuative fino ad oggi inseriti nell’ambito del lavoro autonomo sono state traslati nella sfera dei redditi assimilati a quelli di lavoro dipendente la disciplina fiscale delle collaborazioni coordinate e continuative prevista dall’art. 53 (già art.49) , comma 2, lettera a) del TUIR è stata fatta transitare nell’art. 50 (già art.47) del TUIR che disciplina i redditi assimilati a quelli di lavoro dipendente 15 Tipologie di contratto per “esperti” Caratteristiche: Continuità esso va inteso non nel senso che debba ricorre la lunga durata del rapporto bensì la non occasionalità, va riferita alla reiterazione di prestazioni lavorative integranti diverse opere “coordinazione” l'attività del collaboratore deve presentare i caratteri, oltre che di continuità, anche di coordinazione, nel senso che detta attività, in relazione all'inserimento di essa nell'organizzazione dell'ente (POF) e al collegamento con gli obiettivi dello stesso perseguiti sia assoggettata ad ingerenza e direttive dell'ente medesimo compatibili con l'autonomia del collaboratore. La semplice organizzazione coordinamento dell’utilizzo dei locali non si configura quale Personalità: prevalenza del lavoro personale del collaboratore (mancanza di vincolo di subordinazione); ciò significa che il collaboratore nel fornire la propria disponibilità può a sua volta avvalersi di collaboratori esterni a differenza di quanto accade per il lavoratore subordinato 16 Tipologie di contratto per “esperti” adempimenti del collaboratore iscrizione presso la sede INPS competente, con riferimento alla residenza o al luogo di lavoro (tale adempimento può essere assolto anche dal committente); richiesta detrazioni d’imposta; comunicazione all’INPS della cessazione del rapporto di collaborazione; dichiarazione dei redditi. 17 Tipologie di contratto per “esperti” adempimenti del committente trattenuta INPS (22 - 27,72 - 28,72% sul 100% del reddito) 1/3 dei contributi calcolati sui compensi imponibili a carico del dipendente e 2/3 a carico della scuola; INAIL 1/3 dei contributi a carico del dipendente e 2/3 a carico della scuola ; trattenuta IRPEF (art. 24 DPR 600/73) con l’applicazione delle detrazioni da parte del sostituto d’imposta e con conguaglio fine rapporto; Busta paga mensile e conguaglio di fine anno entro il 28/2 dell’anno successivo; versamento ritenute INPS e INAIL entro il 16 del mese successivo con mod.F24 EP 18 Tipologie di contratto per “esperti” adempimenti del committente INPS codice tributo C10 collaboratori con copertura pensionistica e CXX per collaboratori privi di copertura pensionistica Versamento IRPEF entro il 16 del mese successivo al pagamento dei compensi con Mod.F24 EP 1040 (ritenuta d’acconto professionisti) 1004 (collaboratori e co.co.co.) Certificazione unica Modello CUD entro il mese di febbraio dell’anno successivo o entro 12 giorni dalla richiesta del lavoratore a seguito di cessazione; Modello 770 semplificato da presentarsi in via telematica 19 Tipologie di contratto per “esperti” INAIL L’art.5 del DL 38/2000 stabilisce l’estensione dell’assicurazione INAIL ai lavoratori parasubordinati che svolgono attività previste dall’art.1 del DPR 1124 dal 30/6/65 del T.U. Per le scuole la tutela in questione riguarda gli insegnanti e gli alunni o scuole che attendono ad esperienze tecnico Scientifiche o che svolgono esercitazioni di lavoro. La scuole che instaurano rapporti di co.co.co. per le attività sopraindicate sono tenute ai fini dell’assicurazione INAIL a tutti gli adempimenti previsti dal citato T.U. 20 Circolare Funzione Pubblica 2/008 (finanziaria) Cir. Ministero Funzione pubblica 11.3.08 n° 2 (G.U.143 del 20.06.2008) fornisce chiarimenti in merito ai nuovi obblighi imposti dalla Legge finanziaria 2008 e' necessario essere "esperti di particolare e comprovata specializzazione universitaria“ viene individuato quale requisito minimo "il possesso della laurea magistrale o del titolo equivalente, attinente l’oggetto dell’incarico. 21 Obblighi di pubblicità Viene introdotto l’obbligo per le pubbliche amministrazioni che si avvalgono di collaboratori esterni o che affidano incarichi di consulenza per i quali è previsto un compenso, di pubblicare su proprio sito web i provvedimenti dell’incarico con l’indicazione del soggetto percettore, della ragione dell’incarico e dell’ammontare del compenso. 22 Decreto legge n.112/08 Collaborazioni e consulenze nella Pubblica amministrazione (articolo 46). Precisati i requisiti che costituiscono presupposto di legittimità per l'affidamento dell'incarico: la particolare e comprovata specializzazione non deve essere necessariamente di natura universitaria. Deroghe al requisito della formazione universitaria per professionisti iscritti in ordini e albi e soggetti che operino nel campo dell'arte, dello spettacolo e dei mestieri artigianali. Norme più stringenti per il conferimento di incarichi esterni. Prevista una disciplina sanzionatoria per l'illegittima stipulazione di contratti di collaborazione coordinata e continuativa. 23

Scarica