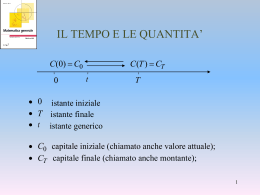

Guido Candela, Paolo Figini - Economia del turismo, 2ª edizione 8.2.4 La gestione finanziaria La gestione finanziaria non dev’essere confusa con la contabilità: quest’ultima, infatti, ha come contenuto proprio le rilevazioni contabili e il reperimento dei dati finanziari, mentre l’amministrazione finanziaria si occupa del processo decisionale per mezzo del quale l’impresa sceglie il finanziamento della sua attività e seleziona i suoi investimenti. Per raggiungere questi obiettivi la gestione finanziaria utilizza i dati e i bilanci (previsionali, consuntivi e di controllo) messi a disposizione dalla contabilità aziendale. I principali compiti affrontati dalla gestione finanziaria sono il reperimento dei fondi, la selezione del canale finanziario e le decisioni sulla convenienza dell’investimento. Questi temi si propongono anche per l’impresa alberghiera, interessata, come ogni altra impresa, all’equilibrio monetario e finanziario per la gestione corrente e per l’acquisto e l’ammodernamento delle sue strutture ricettive. Terminiamo quindi la nostra analisi dell’impresa alberghiera accennando ai problemi finanziari della sua gestione, rimandando per maggiori approfondimenti a Brealy et al. (2007), Hales (2005) e Candela e Figini (2005, Capitolo 5). Le decisioni di finanziamento Una decisione essenziale che ogni impresa deve prendere rispetto al reperimento delle risorse finanziarie riguarda la condizione di bilancio: Attività dell’albergo = Capitale proprio + Capitale di credito. Il lato sinistro di questo bilancio patrimoniale indica tutte le attività economiche possedute dall’impresa (edifici, arredi, attrezzature di bar e di cucina ecc.), mentre il lato destro indica come queste attività di bilancio siano state finanziate, tramite fondi di proprietà dell’impresa stessa o tramite fondi forniti da creditori esterni all’impresa. La soluzione del mix migliore tra queste alternative – la quota del capitale proprio e quella del capitale di credito – è quindi la prima importante decisione che l’imprenditore alberghiero deve prendere. La seconda importante decisione riguarda la struttura del capitale di credito. Presa, infatti, la decisione di ricorrere al credito, il problema successivo riguarda la selezione del canale finanziario da seguire. In generale la soluzione deve essere ricercata tra il finanziamento a breve termine e quello a medio e lungo termine. Nella pratica sono generalmente ritenute operazioni a breve termine quelle il cui ciclo finanziario si esaurisce nel termine massimo di un anno; sono ritenute operazioni a medio termine quelle che hanno durata decennale; sono infine ritenute a lungo termine quelle che superano tale limite temporale, per raggiungere durate anche trentennali. Questi canali finanziari si articolano poi in diverse possibilità che riportiamo brevemente: • • • • • • l’apertura di credito in conto corrente; l’anticipazione; la cessione 1del credito o lo sconto; il factoring ; i mutui; i finanziamenti dell’Unione Europea. Per concludere, ricordiamo un altro importante canale di finanziamento per l’impresa in generale e per l’impresa alberghiera in particolare, il finanziamento commerciale, chiamato comunemente credito di fornitura. Intendiamo, con questo termine, la possibilità che ha l’impresa di reperire credito non bancario per il semplice fatto di essere negli affari: questo credito interviene 1 Il factoring è una forma di credito a breve termine; si tratta di un rapporto di cessione dei crediti complesso, in base al quale un intermediario finanziario – non bancario – fornisce all’impresa servizi amministrativo-contabili, assicurativi e finanziari relativi a crediti commerciali verso la sua clientela. La società di factoring opera, in genere, in via continuativa e per una quota del portafoglio clienti attentamente valutata, verso i quali l’impresa può usufruire di possibili smobilizzi; questo servizio è oggi sempre più usato dalle imprese alberghiere, tuttavia la società di factoring, normalmente non accetta i crediti verso clienti che non siano imprese: ne segue che l’operazione è possibile solo per gli alberghi che adottano una politica di vendita basata sull’intermediazione delle agenzie di viaggio o dei tour operator, o con clienti del turismo d’affari che fa sorgere rapporti commerciali con imprese; si veda Selmi, 1993, p. 57. © 2010 The McGraw-Hill Companies, S.r.l. - Publishing Group Italia 1 Guido Candela, Paolo Figini - Economia del turismo, 2ª edizione automaticamente quando l’impresa usufruisce di un acquisto a credito, oppure quando utilizza l’usuale dilazione commerciale nel pagamento dei fornitori (60 giorni). Sotto questo punto di vista devono essere ritenute forme di finanziamento anche le dilazioni fiscali e i salari pregressi. Il finanziamento commerciale è naturalmente una forma di credito a breve termine. Le decisioni d’investimento (capital budgeting) Se il punto precedente costituisce la parte del management finanziario che tratta del reperimento dei fondi, questo secondo punto riguarda la decisione sull’opportunità dell’investimento e la selezione fra le diverse possibilità. Durante la vita dell’impresa alberghiera si aprono, infatti, molte opportunità di investimento, per esempio: • • • • il rimpiazzo o l’ammodernamento delle strutture ricettive o dei servizi a causa del logorio, dell’obsolescenza o, infine, del mutamento dei gusti della clientela; l’investimento per introdurre nuovi prodotti e nuovi servizi (per esempio il rilancio, attraverso un restyling reale, di un prodotto turistico alberghiero maturo); l’espansione della struttura ricettiva per costruire nuovi posti letto, nuovi ristoranti o nuove sale; progetti di investimento richiesti da leggi o da regolamenti municipali, per esempio per il superamento delle barriere architettoniche, per le leggi anti-fumo o per la costruzione di parcheggi. La decisione d’investimento riguarda l’accettazione o il rigetto di un progetto di spesa, decisione che viene presa sulla base di alcune tecniche di valutazione che dovrebbero indicare quanto il progetto considerato sia attraente in termini di reddito. Le tecniche cui facciamo riferimento sono quattro: 1. 2. 3. 4. il criterio del tempo di ritorno; il criterio del valore attuale; il criterio del tasso di rendimento interno; il criterio dell’indice di profittabilità. Per poter illustrare l’applicazione di queste tecniche, consideriamo un caso molto semplice: immaginiamo un albergatore che deve decidere se acquistare un minibus per trasferire i suoi clienti da e per l’aeroporto. Il minibus ha una vita economica di sei anni, dopo di che sarà venduto sul mercato dell’usato; l’investimento iniziale per l’acquisto del minibus sia di 100, il tasso d’interesse corrente sul mercato finanziario sia l’8%, e il reddito ottenibile dal minibus (nella finanza aziendale è il cosiddetto flusso di cassa incrementale, cioè l’extra reddito determinato dai turisti in più che scelgono l’albergo in virtù di questo servizio aggiuntivo) sia di 20 all’anno più una rivalutazione di 23, incassati nel sesto anno all’atto della vendita del minibus. Si noti che la finanza aziendale studia l’opportunità di un investimento effettuando due distinte valutazioni. In primo luogo si deve determinare se un progetto d’investimento è conveniente o meno, sulla base dei flussi incrementali di cassa generati e indipendentemente dal valore finale di cessione della struttura. In secondo luogo, se l’investimento genera effettivamente reddito (valore) per l’albergo, si deve determinare il valore complessivo dell’impresa (incluso il nuovo investimento) in modo tale da poter decidere se vendere la struttura alla fine del periodo. Nel nostro esempio, estremamente semplificato, consideriamo queste due decisioni d’investimento in maniera congiunta. La Tabella 8.5 riporta tutti i dati relativi a questo progetto d’investimento; inoltre è stato calcolato il valore attuale dei redditi percepiti, riportati in t = 0, secondo la seguente formula di sconto, con i = 1, 2, ..., 6: 6 VA( r ) = ∑ Ri (1 + r ) −i (8.10) i =1 con r = tasso dello sconto e Ri = i redditi percepiti al tempo i © 2010 The McGraw-Hill Companies, S.r.l. - Publishing Group Italia 2 Guido Candela, Paolo Figini - Economia del turismo, 2ª edizione Tabella 8.5 L’investimento nell’acquisto di un mimobus Anno 0 1 2 3 4 5 6 Totale Spesa per l’investimento Redditi netti Fattore di sconto (1+0,08)-i Fattore di sconto (1+0,1)-i Valore attuale 8% 0,92 0,85 0,79 0,73 0,68 0,63 0,91 0,83 0,75 0,68 0,62 0,56 18,4 17,0 15,8 14,6 13,6 12,6 + 14 106 Valore attuale 10% 100 20 20 20 20 20 20 + 23 143 18,2 16,6 15,0 13,6 12,4 11,3 + 12,9 100 La tabella contiene due colonne per il valore attuale, la sesta calcolata al tasso dell’8% e la settima calcolata al tasso del 10%. In questo modo possiamo calcolare i quattro indicatori di redditività dell’investimento. 1. Il tempo di ritorno (payback period). È la tecnica di stima più semplice poiché prescinde dal calcolo dei valori attuali; si ottiene semplicemente determinando il tempo necessario affinché il progetto recuperi la somma inizialmente spesa. Nel nostro esempio il tempo di recupero è di cinque anni, poiché (5 × 20 = 100). Con questa tecnica si privilegiano gli investimenti che reintegrano il capitale investito in tempi più brevi. 2. Il valore attuale. Con questo metodo si paragona il valore attuale dei redditi dell’investimento, calcolati al tasso d’interesse corrente, con la spesa iniziale; l’investimento è considerato accettabile se il valore attuale dei redditi è maggiore della spesa; in caso contrario dev’essere rigettato. Naturalmente fra più opportunità d’investimento si sceglierà quella che offre il maggior valore attuale, a parità di spesa. Nell’esempio della Tabella 8.5, dove abbiamo indicato con l’8% l’interesse di mercato, il valore attuale dei redditi calcolato con la formula (8.10) è 106 (totale della sesta colonna); quindi, poiché 106 – 100 > 0, è conveniente per l’albergatore effettuare l’investimento. 3. Il tasso di rendimento interno. Questa tecnica di valutazione indica, come elemento di decisione, il tasso di sconto che rende uguale il valore attuale dei redditi alla spesa per l’investimento; questo tasso è detto appunto tasso di rendimento interno. Se il tasso di rendimento interno è maggiore del tasso d’interesse corrente l’investimento è profittevole; in caso contrario il progetto dev’essere rifiutato. Naturalmente fra più opportunità d’investimento si sceglierà quella che offre il maggior tasso di rendimento interno. Nella Tabella 8.5 il valore attuale della settima colonna è proprio 100, per cui il tasso di rendimento interno dell’investimento è del 10%, maggiore del tasso corrente (8%); il progetto è quindi economicamente attuabile. 4. L’indice di profittabilità. Questo indice si definisce come rapporto fra il valore attuale calcolato al tasso corrente d’interesse e la spesa per l’investimento. Il progetto è accettabile se il rapporto è maggiore di uno; naturalmente sono privilegiati i progetti con il più alto indice di profittabilità. Nel nostro caso l’indice di profittabilità è 1,06 = 106/100 e quindi il progetto dell’acquisto del minibus risulta economicamente conveniente. Queste tecniche di valutazione dell’investimento, pur essendo simili, rispondono a criteri diversi. Il tempo di ritorno è l’indice più naïf poiché, prescindendo dal valore attuale, non tiene conto del tasso d’interesse corrente sul mercato finanziario. Non valuta quindi gli aspetti congiunturali che determinano la decisione dell’investimento, ma privilegia esclusivamente quelli di equilibrio monetario interno all’impresa per il recupero della spesa. © 2010 The McGraw-Hill Companies, S.r.l. - Publishing Group Italia 3 Guido Candela, Paolo Figini - Economia del turismo, 2ª edizione Il criterio del valore attuale netto (VAN) e quello del tasso di rendimento interno (TIR) sono sostanzialmente analoghi, ma il secondo può presentare – per investimenti complessi nei rendimenti – difficoltà di calcolo del tasso di rendimento. L’indice di profittabilità, infine, supera una difficoltà implicita nel criterio del valore attuale privilegiando un confronto relativo (come rapporto), piuttosto che assoluto (come differenza), tra il valore attuale dei redditi e la spesa dell’investimento: in questo modo la profittabilità è indicata in termini di unità di moneta spesa e si possono confrontare fra loro anche progetti di diverso impegno monetario. L’analisi del rischio Nel nostro esempio abbiamo implicitamente considerato che il grado di rischio dell’investimento nel minibus fosse uguale al rischio dell’investimento alternativo (abbiamo cioè confrontato il TIR con il tasso d’interesse corrente sui mercati finanziari dell’8%). In realtà la valutazione della convenienza a intraprendere un progetto di investimento non può prescindere da un’analisi del rischio che si deve correre intraprendendo un investimento; in questi termini il problema delle strutture ricettive non è diverso da quello che coinvolge ogni altra impresa che opera sul mercato. Si tratta quindi di estendere il criterio VAN – e analogamente il criterio TIR – introducendo esplicitamente il tema del rischio. Del rischio si deve tenere conto: a) seguendo il metodo VAN, nell’indicazione del tasso r con cui è calcolato il valore attuale; in altre parole il problema diventa come selezionare il tasso di sconto da inserire nella (8.10); b) seguendo il metodo TIR, valutando l’investimento profittevole se il TIR è maggiore del tasso di interesse corrente corretto in modo tale da compensare il diverso grado del rischio. Questa correzione è detta premio per il rischio. L’argomento della corretta valutazione di r (o del premio per il rischio) è complesso, poiché implica la teoria delle decisioni in condizioni di incertezza, ma in questa sede possiamo limitarci a una soluzione intuitiva, riprendendo i dati della Tabella 8.5 ma associandoli a un diverso esempio. Si consideri, infatti, la possibilità di investire 100 milioni di euro in due strutture ricettive alternative: una localizzata in una destinazione X, l’altra in una destinazione Y. Dai buoni del tesoro (un’attività valutata senza rischio) che si possono acquistare con i 100 milioni a disposizione si ha un rendimento del 2%, che si perde rinunciando all’acquisto per intraprendere l’investimento. Si stimi che il tasso medio di un investimento di analogo importo in un portafoglio azionario, che rappresenta il rischio generico di un investimento sul mercato (rischio di mercato), sia del 6%; si è inoltre valutato che il rischio dell’investimento nel settore della ricettività sia pari a 1,5 volte quello del mercato, quindi un investimento nelle strutture ricettive per il turismo è valutato del 50% più rischioso del mercato azionario (questo moltiplicatore è detto coefficiente beta del settore). Infine si supponga che il Paese Y sia politicamente instabile e quindi con più elevato rischio: proponiamo allora, solo per l’investimento in quella destinazione, di aumentare il coefficiente di rischio sistematico di 0,5%, come premio per il rischio idiosincratico della destinazione. Il tasso di sconto che dobbiamo applicare ai due progetti di investimento è quindi: 8% = 2% + 1,5(6% – 2%) 10% = 2% + 2(6% – 2%) per il progetto in X per il progetto in Y Tornando ai dati della Tabella 8.5, osserviamo che il VAN del progetto nella destinazione X, calcolato all’8%, è 106, mentre il VAN del progetto nella destinazione Y, calcolato al 10%, è 100. Quindi, applicando il criterio del valore attuale, si deve concludere che solo l’investimento della struttura ricettiva nel Paese X merita di essere effettuato, poiché aggiunge valore netto all’impresa turistica che lo intraprende; quello presso la destinazione Y deve essere rimandato in attesa di una riduzione del rischio Paese. Se avessimo seguito il criterio del TIR saremmo arrivati, come era da attendersi, alla stessa conclusione, poiché il tasso di confronto per assumere la decisione non è il tasso corrente di interesse del 2% ma il tasso comprensivo di tutti i premi per il rischio: quello di mercato, quello sistemico e quello idiosincratico del Paese, quindi l’8% per la destinazione X e il 10% per la destinazione Y. L’esempio precedente richiama inoltre la nostra attenzione sul fatto che l’investimento in una struttura ricettiva in una data destinazione è spesso un investimento irreversibile, che definiamo per l’appunto specifico, poiché perde parzialmente o totalmente valore al di fuori della destinazione (Paragrafo 10.7.1). © 2010 The McGraw-Hill Companies, S.r.l. - Publishing Group Italia 4 Guido Candela, Paolo Figini - Economia del turismo, 2ª edizione La recente letteratura si è allora proposta di estendere il criterio del VAN analizzando anche i casi in cui esso non è più sufficiente: gli investimenti irreversibili in un contesto stocastico (Marseguerra e Cortelezzi, 2006). Questi modelli considerano l’investimento come un’opzione per l’impresa che lo deve intraprendere, in quanto il progetto può essere ritardato oppure totalmente abbandonato. Per esempio, rendendosi conto che un albergo è un investimento specifico, perché una volta costruito è molto costoso recuperare il terreno per altri fini, l’imprenditore chiede all’autorità locale della destinazione l’autorizzazione all’investimento che, sulla base di previsioni attuali, considera conveniente. Tuttavia una volta ottenuto il permesso, sulla base di valutazioni di mercato contingenti diverse da quelle previste, potrebbe decidere di non iniziare subito la costruzione. In questo caso si afferma che l’impresa acquista con l’autorizzazione un’opzione reale di fare, dilazionare o abbandonare l’investimento attendendo lo scenario economico più conveniente (real options theory). Impostato così il problema, l’investimento diventa un’estensione della teoria delle opzioni finanziarie. Analogamente alle opzioni finanziarie (Paragrafo 10.4), le opzioni reali sono il diritto, ma non l’obbligo, per un’impresa di intraprendere l’investimento di capitale, in particolare: • • l’opzione call reale è il diritto, ma non l’obbligo, di intraprendere un investimento soggetto all’autorizzazione del governo locale, per ottenere il quale può essere necessario sostenere delle spese (di progettazione e di concessione); l’opzione put reale è il diritto di interrompere l’investimento, se il suo completamento non dovesse dimostrarsi più conveniente, realizzando eventualmente un valore di 2 recupero . La valutazione della possibilità di esercitare le opzioni reali è un arricchimento della teoria dell’investimento, poiché sul piano teorico estende il modello VAN agli investimenti specifici in condizioni di incertezza identificando limiti più generali nelle condizioni di scelta rispetto al tasso di rendimento atteso, e poiché sul piano pratico sottolinea la possibilità dell’impresa di intraprendere o completare l’investimento quando e se intervengono la condizioni più favorevoli in termini di prezzo e di costo. La moderna teoria dell’investimento risulta notevolmente arricchita da questi modelli, ma essi conducono tutti a un’unica conclusione: al di là della scelta relativa al criterio di computo delle redditività dell’investimento, dobbiamo comunque notare che il vero pièce de résistence della teoria dell’investimento è che comporta sempre previsioni sul futuro e valutazioni che sono necessariamente incerte. Allora i rendimenti, in qualsiasi modo computati, sono sempre variabili attese, e i calcoli degli indici di profittabilità dell’investimento possono essere sottoposti a grande volatilità. Il vero senso di questa conclusione, quindi, è che l’investimento dipende, in definitiva, oltre che da ogni calcolo (pur necessario) di convenienza, sempre dagli animal spirits degli imprenditori. Questa osservazione sull’incertezza delle decisioni d’investimento è di Keynes (1936), che identificava con questo termine lo stato delle aspettative di lungo periodo, ritenute essenziali per la decisione d’investimento, cioè lo stato di ottimismo o di pessimismo sul futuro degli affari, sul ritorno dei turisti e sull’evoluzione dei loro gusti, sulla competizione nel mercato turistico e, non ultimo, sulle politiche attuate dai pubblici amministratori e sul contesto politico delle destinazioni. 2 La teoria delle opzioni reali è stata inizialmente applicata all’economia delle risorse naturali dove l’estrazione – nel nostro caso la destinazione a uso turistico della risorsa – può essere sempre ritardata, interrotta o perfino accelerata. Un altro campo di applicazione è ai temi della Research and Development Theory; per una chiara e sintetica esposizione delle opzioni reali si veda Travaglini (1999), per gli aspetti che interessano le destinazioni turistiche si veda Candela et al. (2009). © 2010 The McGraw-Hill Companies, S.r.l. - Publishing Group Italia 5

Scarica