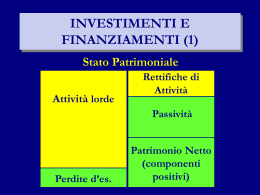

6. Il Capitale Il calcolo del Reddito Ragioneria Generale ed Applicata – Sede di Fano Definizione di capitale CAPITALE O PATRIMONIO Insieme coordinato dei mezzi economici che sono a disposizione del soggetto aziendale in un determinato istante per il conseguimento dei fini istituzionali dell’azienda a.a. 2009/2010 Il patrimonio in termini quantitativi: il concetto di valutazione del capitale • Per quantificare il patrimonio dell’azienda occorre attribuire un valore agli elementi del capitale: la determinazione è soggettiva poiché influenzata da: scopo per il quale viene effettuata natura dei beni da valutare la particolare situazione in cui si trova l’azienda • VALUTAZIONI capitale di funzionamento: per determinare il reddito di esercizio capitale di cessione (o capitale economico): valore di sintesi che esprime la capacità dell’impresa di produrre redditi in futuro capitale di liquidazione: valori di presunto realizzo per le attività e valori di presunta estinzione per le passività, allo scopo di determinare, in via preventiva, l’attivo netto realizzabile a.a. 2009/2010 Il patrimonio in termini quantitativi: il prospetto di Stato Patrimoniale Lo Stato Patrimoniale elenca tutti gli elementi del patrimonio. Tale prospetto è articolato in sezioni divise e contrapposte IMPIEGHI Immobilizzazioni Fabbricati Terreni FONTI 500 300 800 Debiti o passività Debiti a breve (debiti 300 verso fornitori) Debiti a lungo (mutui 180 passivi) 480 Attivo circolante 50 Scorte di merci Liquidità differite 100 (crediti vs. clienti) Liquidità immediate 30 (cassa e banca) 180 Patrimonio netto Capitale sociale Riserve Utile 980 Totale a pareggio Totale a pareggio 450 45 5 500 980 Totale ATTIVITA’ - Totale Passività = PATRIMONIO NETTO (o capitale netto) Gli elementi del patrimonio Impieghi di risorse finanziarie o investimenti Fonti di risorse finanziarie o finanziamenti IMPIEGHI FONTI fattori produttivi specifici (es. materie Capitale di terzi prime) fattori produttivi generici (es. denaro) Capitale proprio a.a. 2009/2010 Gli impieghi (le attività) e le fonti di finanziamento (le passività) IMPIEGHI o INVESTIMENTI: Sono impieghi di risorse finanziarie in fattori produttivi generici (denaro o crediti) e specifici (immobilizzazioni, a lento ciclo di utilizzo o materie prime a rapido ciclo di utilizzo) Si parla di ATTIVITA’ in quanto valori attribuiti ai beni, servizi e diritti a disposizione dell’impresa nel momento della determinazione del capitale (es. crediti, magazzino, impianti, ecc.) FINANZIAMENTI: Sono fonti finanziarie di terzi (capitale con vincolo di credito) o proprie (con vincolo di capitale di rischio) Si parla di PASSIVITA’ in quanto valori attribuiti ai debiti liquidi (debiti verso fornitori), in corso di formazione (debiti per TFR), potenziali (fondi rischi) e alle partite rettificative dell’attivo (fondi svalutazione crediti e fondi ammortamento) a.a. 2009/2010 Il Patrimonio Netto La somma algebrica tra ATTIVITA’ E PASSIVITA’ consente la determinazione del CAPITALE o PATRIMONIO NETTO Data la relazione: Attività - Passività= Patrimonio Netto allora se: A = PN: l’azienda si è finanziata solo con mezzi propri (no debiti) A = P: l’azienda ha un patrimonio netto = 0 (è finanziata totalmente con capitale di rischio) A < P: non solo il patrimonio è nullo, ma le attività sono insufficienti a far fronte ai debiti A > P: l’azienda è finanziata sia da capitale di rischio che capitale proprio a.a. 2009/2010 Il Patrimonio Netto Il PN è la misura contabile dei capitali apportati in azienda a titolo di capitale di rischio. L’origine è duplice: • interna (utili e riserve provenienti dalla mancata distribuzione di utili) • esterna (raccolta sul mercato di capitale di rischio e riserve provenienti da conferimenti di capitale -riserva sovrapprezzo azioni-) Le quote ideali del PN sono: CAPITALE SOCIALE: valore nominale delle azioni o quote RISERVE: accantonamenti di utili (obbligatorie e facoltative) o di capitale (contributi di soci o di terzi distinti dal capitale sociale) o di rivalutazione (rivalutazione monetaria di elementi dell’attivo) PERDITE PREGRESSE: perdite di anni precedenti in attesa di sistemazione (da coprire con utili di futuri esercizi, riducendo il capitale sociale o con versamenti di soci a fondo perduto) UTILE DI ESERCIZIO: reddito in attesa di destinazione ovvero da a.a. 2009/2010 distribuire agli azionisti/soci o da portare ad incremento delle riserve Le variazioni del patrimonio tempo STATO PATRIMONIALE 31/12/2009 STATO PATRIMONIALE 31/12/2008 CAPITALE NETTO INIZIALE CAPITALE NETTO FINALE La variazione subita dal patrimonio è imputabile: • Alla gestione: è stato prodotto un utile (variazione in aumento) oppure si è rilevata una perdita (variazione in diminuzione) • Conferimenti e decisioni prese dai soci: si è deciso di incrementare il capitale sociale conferendo altri beni o denaro (aumento) oppure si è deciso di ridurre il capitale sociale con restituzione del denaro ai soci (variazione in diminuzione) a.a. 2009/2010 Alcuni indicatori della solidità aziendale MARGINE DI STRUTTURA: differenza tra capitale proprio e totale immobilizzazioni (indica la capacità dell’Alta Direzione di soddisfare il fabbisogno finanziario generato dagli impieghi durevoli senza far ricorso al capitale di terzi) MARGINE DI TESORERIA: differenza tra le disponibilità finanziarie (liquidità immediate+differite) e i debiti a breve termine CAPITALE CIRCOLANTE NETTO: differenza tra attivo circolante (liquidità immediate+differite+scorte) e i debiti a breve termine oppure differenza tra capitale permanente (proprio+debiti consolidati) e totale immobilizzazioni a.a. 2009/2010 Alcuni indicatori dell’indebitamento aziendale desumibili dallo Stato Patrimoniale LEVERAGE = (indice di indebitamento) QUICK RATIO = Capitale di Credito Capitale di Credito Oppure: Capitale proprio Totale fonti di finanziamento Crediti + banca e cassa Passività correnti CURRENT RATIO = Attività correnti (magazzino+crediti+banca) Passività correnti Il reddito di esercizio REDDITO DI ESERCIZIO: l’accrescimento del patrimonio di un’impresa verificatosi in un certo periodo di tempo, come conseguenza della gestione C.N. - C.N. 01/01 = Reddito di esercizio C.N. 31/12 > C.N. 01/01 = UTILE (la gestione ha prodotto ricchezza) C.N. 31/12 < C.N. 01/01 = PERDITA (la gestione ha assorbito ricchezza) 31/12 METODO SINTETICO O INDIRETTO La formula vale solo se nel periodo considerato non ci sono stati apporti di capitale da parte dei soci, distribuzione di utili o altre modifiche patrimoniali METODO ANALITICO O DIRETTO Somma Ricavi- Somma Costi = Reddito di esercizio a.a. 2009/2010 Il riepilogo di costi e ricavi dell’esercizio Il prospetto di Conto Economico contenuto nel documento di Bilancio, riepiloga i componenti positivi e negativi di reddito e determina il risultato di esercizio: Conto Economico al 31/12/2004 Costi Ricavi Merci c/acquisti Affitti passivi Interessi passivi Spese di trasporto Ammortamento Impianti Acc.to F.do Man. Ripar. Imposte Merci c/vend. Interessi attivi Plusvalenze Affitti attivi Variazione Rim. di merci Reddito (utile) d'esercizio Perdita d'esercizio a.a. 2009/2010 Il reddito di esercizio come risultato delle diverse gestioni aziendali L’attività aziendale può essere suddivisa in diverse gestioni: Caratteristica: connesse all’attività principale (acquisto e vendita) Patrimoniale/accessoria: impiego di liquidità eccedente il fabbisogno della gestione caratteristica (investimenti in titoli e finanziamenti a terzi) Finanziaria: accensione prestiti e pagamento interessi (operazioni per acquisire finanziamenti) Straordinaria: eccezionali sotto il profilo aziendale o temporale Tributaria: oneri fiscali a.a. 2009/2010 Nota Bene REDDITO CIVILISTICO Reddito di fine esercizio rilevato al fine di comunicare l’andamento dell’azienda a soggetti esterni Tale valore (reddito d’esercizio) risulta dall’andamento della gestione REDDITO FISCALE Reddito sul quale vengono calcolate le imposte Tale valore è ricavato dall’utile di esercizio rettificato in base alle disposizioni del T.U.I.R. a.a. 2009/2010 Riepilogando: REDDITO DI ESERCIZIO è un valore di flusso CAPITALE DI FUNZIONAMENTO è un valore stock a.a. 2009/2010

Scarica