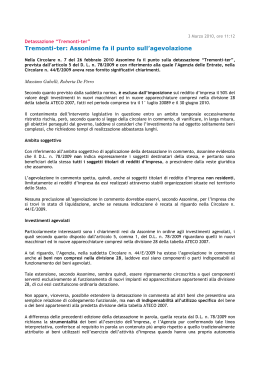

Detassazione Tremonti-Ter Con la pubblicazione sul S.O. n.140 della G.U. 04.08.2009, n.179 è entrata in vigore, a decorrere dal 05 agosto 2009, la legge di conversione del D.L. 01.07.2009, n.78 contenente la così detta “Manovra d’Estate 2009”. Sicuramente parte interessante della manovra economica varata dall’Esecutivo riguarda il contenuto dell’articolo 5 rubricato “detassazione degli utili reinvestiti in macchinari” che introduce una agevolazione fiscale per le imprese che intendono effettuare investimenti tecnologici. Questa agevolazione è stata immediatamente ribattezzata Tremonti-Ter Soggetti interessati: E’ agevolato il reddito d’impresa: società di capitali e di persone, nonché imprenditori individuali. Incentivo: Sarà riconosciuto un bonus fiscale pari al 50% dell’investimento effettuato: cioè trattasi di una esclusione dal reddito d’impresa (detassazione) del 50% degli investimenti in macchinari ed apparecchiature nuovi appartenenti alla divisione 28 della tabella Ateco 2007. Periodo validità: Realizzati nel periodo dal 01/07/2009 fino al 30/06/2010. Fruizione del beneficio: Il funzionamento dell’agevolazione è semplice: si tratta di una deduzione extracontabile (variazione in diminuzione pari al 50% del costo agevolato) fruibile in dichiarazione dei redditi in aggiunta agli ordinari ammortamenti. Importante: • • per gli investimenti eseguiti dal 01/07/2009 al 31/12/2009 l’agevolazione sarà fruibile in occasione del saldo di Unico 2010 (giugno 2010); per gli investimenti eseguiti dal 01/01/2010 al 30/06/2010,l’agevolazione sarà fruibile in occasione del saldo di Unico 2011 (giugno 2011). Sandrigo, 9 novembre 2009

Scarica