Corso Politiche Economiche Europee – Appunti lezione 23 ottobre – Docente M.G. Briotti Stabilità macroeconomica: complesso di norme o di comportamenti a inteso a garantire la stabilità monetaria e la disciplina di bilancio 1. Come si sostanziano questi due aspetti della stabilità in UE? 2. Perché è importante la stabilità macroeconomica? 3. Come viene perseguita in UE? TRATTATO SULLA UE E IL TRATTATO SUL FUNZIONAMENTO DELL'UNIONE EUROPEA (VERSIONE CONSOLIDATA) http://europa.eu/eu-law/treaties/index_it.htm POLITICA ECONOMICA E MONETARIA Articoli 119 -126 TFUE - politica economica [europea] è fondata sullo stretto coordinamento delle politiche economiche degli Stati membri … - con l’adozione di una moneta unica, l'euro, una politica monetaria e di una politica del cambio uniche affidate al Sistema europeo delle banche centrali (Banca centrale europea indipendente) => che abbiano l'obiettivo principale di mantenere la stabilità dei prezzi - le politiche economiche (politiche di bilancio) nazionali demandate agli Stati membri e all’Unione => nel rispetto dei principi direttivi: prezzi stabili, finanze pubbliche e condizioni monetarie sane nonché bilancia dei pagamenti sostenibile => Gli Stati membri devono evitare disavanzi e debito pubblico eccessivi secondo parametri prefissati => Il SEBC mantiene inflazione (IPCA) al di sotto ma prossima al 2%. 1 2 3 4 2. Sostenibilità dei prezzi e crescita => L’evidenza empirica conferma l’esistenza di un nesso negativo tra inflazione e crescita del prodotto Barro (1996) periodo 1960-1990 analisi per un centinaio di paesi Andrés et al. 2000 prospettive di crescita e reddito procapite non migliorano entrando nel processo inflazionistico Feldstein 1999 evidenti guadagni uscendone 5 5 L’inflazione esercita un impatto negativo sulla crescita economica: Difficile distinguere le variazioni dei prezzi relativi dalle variazioni del livello generale dei prezzi => Il risultato è l’allocazione distorta delle risorse e peggioramento dei risultati macroeconomici complessivi. Premio per il rischio di inflazione a tassi di interesse nominali => deprime l’accumulazione di capitale. Non indicizzazione del sistema tributario => impatto negativo sull’accumulazione di capitale e potenziale produttivo di lungo termine dell’economia Gli ammortamenti non sono indicizzati => distorsione nelle decisioni d’investimento delle imprese NOTA: Akerlof et al. (2000) inflazione troppo bassa => perdita di produttività e aumento della disoccupazione (rigidità salariale) Svensson (2002) inflazione ma anche andamento della produzione rilevante 6 7 Il compito principale della BCE è condurre la politica monetaria per l’area dell’euro in vista del mantenimento della stabilità dei prezzi. Quale strategia? 8 L’organizzazione, l’analisi e la verifica incrociata delle informazioni pertinenti nella valutazione dei rischi per la stabilità dei prezzi si fonda su due prospettive analitiche complementari, che costituiscono i “due pilastri”: l’analisi economica e l’analisi monetaria. L’analisi economica è intesa a esaminare i fattori che determinano la dinamica dei prezzi nel breve e medio periodo, incentrandosi sull’attività reale. Tiene conto del fatto che su questi orizzonti l’evoluzione dei prezzi risente in larga misura dell’interazione fra domanda e offerta nei mercati dei beni, dei servizi e dei fattori di produzione. L’analisi monetaria ha una prospettiva a più lungo termine, sfruttando il legame esistente fra moneta e prezzi su tali orizzonti. L’approccio fondato su due pilastri è concepito per assicurare che, nella valutazione dei rischi per la stabilità dei prezzi, non venga trascurata alcuna informazione rilevante (BCE MP004 1/2013) 9 10 Analisi economica L’analisi economica si incentra sull’attività reale e sulle condizioni finanziarie nell’economia. Tiene conto del fatto che su orizzonti di breve e medio periodo la dinamica dei prezzi risente in larga misura dell’interazione fra domanda e offerta nei mercati dei beni, dei servizi e dei fattori di produzione. In tale contesto, la BCE esamina regolarmente: l’andamento del prodotto complessivo la domanda e la situazione del mercato del lavoro un ampio ventaglio di indicatori di prezzo e di costo la politica di bilancio la bilancia dei pagamenti per l’area dell’euro Le proiezioni macroeconomiche dell’Eurosistema svolgono un ruolo importante nel quadro dell’analisi economica. I prezzi delle attività e i rendimenti del mercato finanziario possono fornire informazioni riguardo alle aspettative di inflazione degli operatori. L’analisi economica è intesa a esaminare i fattori che determinano la dinamica dei prezzi nel breve e medio periodo. Su questi orizzonti l’evoluzione dei prezzi risente in larga misura dell’interazione fra domanda e offerta nei mercati dei beni, dei servizi e dei fattori di produzione. BCE MP 005-01/13 11 Analisi monetaria L’analisi monetaria ha una prospettiva a più lungo termine, sfruttando il legame esistente fra moneta e prezzi su tali orizzonti. Costituisce principalmente un mezzo di riscontro, nel medio-lungo periodo, delle indicazioni a breve e medio termine derivanti dall’analisi economica. Fra gli indicatori fondamentali di cui segue ed esamina regolarmente l’evoluzione, la BCE attribuisce notevole importanza agli aggregati monetari. Basandosi sulla stretta connessione esistente fra la crescita della moneta e l’inflazione nel medio e lungo periodo, l’analisi monetaria della BCE sostiene l’orientamento a medio termine della strategia di politica monetaria. L’esame del credito e delle condizioni di liquidità permette alla BCE di acquisire una visione più ampia, che va oltre l’impatto transitorio dei vari shock. L’analisi dell’aggregato monetario ampio M3 va considerata da una prospettiva di medio-lungo termine. La natura di medio-lungo periodo della prospettiva monetaria implica anche l’assenza di un collegamento diretto fra gli andamenti della moneta a breve termine e le decisioni di politica monetaria. BCE MP 006-01/13 12 13 La politica deve essere orientata al futuro e agire preventivamente. Poiché gli interventi effettuati incideranno sul livello dei prezzi soltanto a distanza di trimestri oppure di anni, la banca centrale deve assicurare che l’impatto delle decisioni e degli interventi adottati nel presente siano atti a mantenere la stabilità dei prezzi nel futuro. La politica monetaria dovrebbe avere un orientamento a medio termine, in modo da evitare un eccessivo attivismo e l’introduzione di volatilità indesiderata nell’economia reale. La politica monetaria non può evitare un certo grado di volatilità a breve termine dei tassi di inflazione, causata ad esempio da variazioni dei prezzi delle materie prime a livello internazionale. La politica monetaria dovrebbe ancorare saldamente le aspettative di inflazione. In questa prospettiva la banca centrale dovrebbe specificare il suo obiettivo, elaborare una metodologia coerente e sistematica alla quale attenersi nella conduzione della politica monetaria e comunicare in modo chiaro e trasparente; ciò contribuisce a instaurare credibilità, presupposto essenziale per influenzare le aspettative di imprese e famiglie. La politica monetaria deve essere di ampio respiro e tenere conto di tutte le informazioni rilevanti ai fini della comprensione dei fattori che incidono sull’economia. BCE/ MP 008 – 01/13 14 15 16 The division of policy tasks in the European Economic and Monetary Union (EMU) 17 17 Fiscal developments: pre-Maastricht Revenue and Expendit ure rat io 55 Expenditure 50 High and rising expenditures 45 Revenue 40 1980 1993 Deficit rat io 0.0 Large deficits -3.0 -6.0 1980 1993 Debt rat io 80 60 Exploding debt burden 40 20 0 18 1980 1993 Pre-EMU: 1970-1998 Budget Balance Large general government deficits Government deficit in the Euro Area 0 % of GDP -1 -2 -3 -4 -5 -6 '70 '72 '74 '76 '78 '80 '82 '84 '86 '88 '90 '92 '94 '96 '98 19 Pre-EMU: 1970-1998 Government Debt Exploding general government debt burden Government debt in the Euro Area 80 % of GDP 70 60 50 40 30 20 '70 '72 '74 '76 '78 '80 '82 '84 '86 '88 '90 '92 '94 '96 '98 20 Why fiscal rules? Expenditure and deficit bias as at the national level IN EMU : adverse incentives / spill-over effects • loss of exchange rate as disciplining device • interest rate effect of borrowing spread across currency area • fiscal sustainability prerequisite for macro stability in EMU => Need to have appropriate euro area fiscal stance Building blocks of EMU fiscal policy framework in the Treaty • Article 126: Excessive Deficit Procedure (EDP) • Protocol on the EDP: 3% and 60% reference values • Article 121: Co-ordination of economic policies • Article 122: Union financial assistance in exceptional circumstances • Article 123: no monetary ECB financing of governments 21 The EU’s Stability and Growth Pact (SGP) provides rules for fiscal discipline: Council regulations (1466/97; 1055/2005 and 1467/97; 1056/2005) Preventive arm: monitoring and surveillance Annual stability and convergence programmes Medium-term budgetary objectives Corrective arm: the excessive deficit procedure Identification of excessive deficits Commitment to correct excessive deficits (deadlines, speed of adjustment) Policy setting • No ‘political union’: national fiscal sovereignty • EMU relies on rules-based, intergovernmental framework Peer review process: discussed by all Member States in Brussels; ECOFIN Council conclusions 22 The EU monitoring cycle of budgetary developments End-Nov: countries submit stability programmes; macro outlook and fiscal plans for the coming and the following 2 years Jan-Mar: discussion of programmes in Brussels; Council conclusions End-Mar: countries submit core fiscal data under the excessive deficit procedure Apr-May: Eurostat validates data; European Commission presents Spring forecast; consequence under the Pact; mid-term budgetary review Summer: most countries start the domestic budgeting process End-Sept: countries submit core fiscal data under the excessive deficit procedure Oct-Nov: Eurostat validates data; European Commission presents Autumn forecast (input for country programmes) 23 Arguments about the EU fiscal rules Most frequent criticisms Assessment Rules are too rigid (may force procyclical consolidation in downturn) Rules contain considerable flexibility Rules lack economic rationale (numerical limits; focus on deficits rather than debt sustainability) Need to trade off transparency, implementability with economic rationale Rules are not country-specific Preventive arm is country-specific; corrective arm set limits for all Rules invite creative accounting There is some evidence: need for good monitoring Rules prevent implementation of costly structural reforms Uneven enforcement of rules (small v. large countries) Structural reforms and fiscal soundness are complements, not substitutes Need for rigorous implementation 24 24

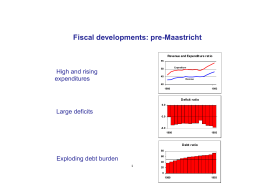

Scarica