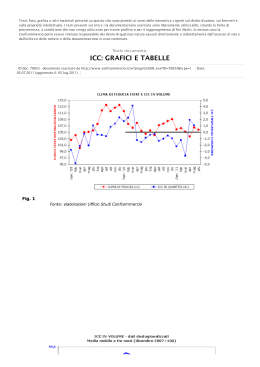

CENSIS-CONFCOMMERCIO OSSERVATORIO SU CONSUMI E FIDUCIA luci (poche) e ombre (molte) MARIANO BELLA DIRETTORE UFFICIO STUDI CONFCOMMERCIO Roma, 21 luglio 2011 tutte le elaborazioni sono a cura dell’Ufficio Studi Confcommercio su dati CENSIS, ISTAT, CONFCOMMERCIO ICC: I CONSUMI DENTRO LO SCENARIO CONGIUNTURALE 1 ICC (indice di volume, dest.) 20 07 /6 20 07 / 20 8 07 /1 20 0 07 /1 2 20 08 /2 20 08 /4 20 08 /6 20 08 20 /8 08 /1 20 0 08 /1 2 20 09 /2 20 09 /4 20 09 /6 20 09 / 20 8 09 /1 20 0 09 /1 2 20 10 /2 20 10 /4 20 10 /6 20 10 / 20 8 10 /1 20 0 10 /1 2 20 11 /2 20 11 /4 20 11 07 /4 2007q3 2008q4 2009q2 2010q1 2010q3 2011q1 2011q4 pil p.ind. icc isae 100,0 100,0 100,0 100,0 96,2 86,7 98,5 93,9 93,1 75,2 98,3 98,3 94,0 80,6 99,7 101,4 94,7 83,0 98,2 98,7 94,9 82,5 98,3 98,8 95,7 83,8 98,9 98,4 (PROPENSIONE AL) CONSUMO E IPERTENSIONE (FISCALE) SE LE FAMIGLIE REAGIRANNO BENE 2 18,1 94,0 17,9 17,7 17,5 17,3 DA “DELEGA FISCALE”, SANITA’ E PENSIONI DERIVANO AUMENTI DELLA PRESSIONE FISCALE O RIDUZIONI DEL REDDITO DISPONIBILE REALE ATTRAVERSO AUMENTI DEI PREZZI DELLE PRESTAZIONI 92,0 propensione al consumo 90,0 88,0 17,1 16,9 16,7 reddito disponibile reale pro capite 16,5 86,0 84,0 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 3 OCCHIO AI MERCATI! 115,0 49.000 110,0 44.000 PROD. IND. 105,0 39.000 100,0 34.000 95,0 29.000 FTSE-MIB 90,0 85,0 (OTTIME CAPACITA’ DI ANTICIPARE L’ECONOMIA REALE) 24.000 19.000 ? lu g se t no ge v n11 m ar m ag lu g se t no ge v n10 m ar m ag lu g se t no ge v n09 m ar m ag lu g se t no ge v n08 m ar m ag 14.000 lu g ge n07 m ar m ag 80,0 4 PERSISTONO SPINTE INFLAZIONISTICHE IPC alimentari abitazione trasporti servizi ricettivi e di ristorazione primi 6 mesi 2011 su primi 6 mesi 2010 2,5 2,4 4,6 5,5 2,2 inflazione acquisita a giugno 2011 2,3 2,5 4,1 5,3 2,2 previsione luglio 2011 su luglio 2,8 3,0 5,1 6,5 2,3 giugno su maggio 0,1 0,1 0,0 0,1 0,3 0,4 -0,1 1,2 1,5 0,2 2,8 2,7 5,0 6,5 2,9 previsione luglio su giugno previsione anno 2011 forchetta: 2,6 e 3,0 l’aumento dei prezzi è largamente determinato fuori dai mercati concorrenziali 5 IL FUTURO PER SE’ E LA PROPRIA FAMIGLIA: 35,0 OTTIMISTI E PESSIMISTI (SALDI %) 30,0 29,9 25,0 20,0 22,2 20,5 18,6 24,2 18,8 15,0 10,6 10,0 10,3 10,5 6,3 5,0 4,9 3,2 0,0 -3,8 -5,0 -6,8 -10,0 -12,6 -15,0 I TRIM 2006 I TRIM 2007 I TRIM 2009 2009 2010 2010 2011 2011 2008 Gen Giu Gen Giu Feb Giu IL QUADRO MACROECONOMICO (SENZA IPOTESI DI RESTRIZIONE FISCALE) var. % in volume di periodo e annuali PIL 6 2001-2008 2009 2010 2011 2012 2013 0,8 -5,2 1,3 0,8 1,0 1,1 Importazioni di beni e servizi 1,8 -13,7 10,5 5,3 4,8 4,8 Spesa delle famiglie residenti 0,7 -1,8 1,0 0,8 1,1 1,1 - Spesa sul territorio economico 0,5 -2,0 1,0 0,8 1,1 1,1 Spesa della P.A. e ISP 1,8 1,0 -0,6 0,0 -0,3 -0,2 Investimenti lordi (comprensivi di scorte e oggetti di valore) 1,1 -14,5 6,9 1,7 1,9 2,7 Esportazioni di beni e servizi 1,2 -18,4 9,1 5,6 5,2 4,9 2011 REV. AL RIBASSO DA 1,0 A 0,8

Scarica