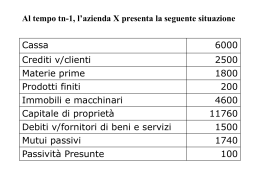

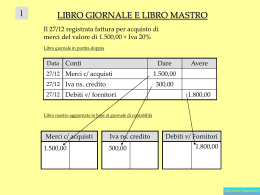

Domande aperte 1. La relazione tra il circuito dei finanziamenti ed il circuito degli investimenti 2. Il concetto di obsolescenza e le modalità di recupero dei fattori produttivi 3. Il concetto di equilibrio economico a valere nel tempo 4. Il concetto di azienda come sistema aperto Domanda 1 • • • • • Circuito degli investimenti Circuito dei finanziamenti Relazione tra i due Se non c’è relazione ? Esempi Domanda 2 • • • • • Obsolescenza come fenomeno economico Obsolescenza come fenomeno relativo Cause e risposte all’obsolescenza Classificazione dei fattori produttivi Relazione tra obsolescenza e fattori produttivi, in funzione delle diverse modalità di recupero monetario Domanda 3 • • • • • Efficienza Efficacia Economicità Fattore temporale Equilibrio economico a valere nel tempo Domanda 4 • • • • • Il concetto di azienda Le caratteristiche dell’azienda Il concetto di sistema Il concetto di sistema aperto Esempi SEMPRE !!! Scrivere in italiano e comportarsi educatamente Prospetto del reddito Componenti negative Componenti positive RI materie prime 1800 Ricavi di vendita RI prodotti 200 Fitti attivi RI immobili e macch. 4.600 RF materie prime Acquisto servizi 500 RF prodotti Acquisto materie 800 RF immobili e macch. Salari e stipendi Interessi passivi Costi d’integrazione Perdite su crediti 800 10 200 110 Ricavo di rettifica Utile TOTALE 5.000 2.400 900 1.600 4.000 1.600 3.280 13.900 TOTALE 13.9000 Prospetto del capitale ATTIVITA’ Cassa e Banca Crediti v/clienti RF immobili e macchinari (ffr) PASSIVITA’ e CAPITALE 9.270 Capitale proprio 11.760 Debiti v/fornitori 2.150 Mutui passivi 1.570 5.000 4.000 RF materie prime 900 RF prodotti finiti 1.600 Totale 20.770 Passività presunte 210 Ratei passivi 200 Risconto passivo Utile Totale 1.600 3.280 20.770 Calcolo dell’autofinanziamento (metodo reddituale indiretto) Capitale rigenerato = ammortamento + perdite future presunte = 600 + 110 = 710 + Capitale autogenerato = U + costi futuri presunti = 3.280 + 0 = 3.280 A = 710 + 3.280 = 3.990 Libro giornale CONTO DARE Oneri sociali INPS c/contributi 4.000 Resi su vendite IVA c/variazione Crediti v/clienti 10.000 2.000 Debiti v/soci Capitale sociale 1.000 AVERE 4.000 12.000 1.000 Libro giornale CONTO DARE Banca c/c Interessi passivi Banca c/ricevute bancarie 9.500 500 Abbuono passivo IVA c/variazione Crediti v/clienti 6.000 1.200 AVERE 10.000 7.200 Natura dei conti finanziario CONTO Oneri sociali INPS c/contributi Resi su vendite IVA c/variazione Crediti v/clienti Debiti v/soci attività passività di reddito costi X X X X X X ricavi Natura dei conti finanziario CONTO Banca c/c Interessi passivi Banca c/ricevute bancarie Abbuono passivo IVA c/variazione Capitale sociale attività passività di reddito costi ricavi X X X X X È un conto di capitale acceso agli incrementi

Scarica