L’approccio commerciale all’Estero rischi e opportunità del commercio internazionale Bologna, 10 marzo 2015 0 L’azienda e il Mondo Estero IN CHE SETTORE OPERA? CON QUALI PAESI LAVORA? AZIENDA QUALE MODELLO DI INTERNAZIONALIZZAZIONE? IMPORTA E/O ESPORTA? 1 Quale modello di presenza sui Mercati Esteri? ESPORTAZIONE Strategia Commerciale e Distributiva Vendita Diretta in Loco INTERNAZIONALIZZAZIONE Strategia Produttiva Modello A Modello B Produzione in Loco Modello C Varianti Accordi con strutture distributive o commerciali estere Possibili Combinazione dei 4 modelli Modello D Varianti Accordi tecnico operativi con imprese Estere 2 I principali rischi del commercio internazionale In ogni scambio commerciale, il venditore e il compratore presentano esigenze divergenti che risultano amplificate nel commercio internazionale, per la ‘distanza’ che intercorre tra le parti e per una serie di aspetti e rischi specifici CONTRATTO CAMBIO MERCE PAESE CONTROPARTE BANCA 3 L‘identificazione corretta dei rischi consente alla Banca: FORNIRE ASSISTENZA E CONSULENZA VALUTARE RISCHIOSITA’ OPERAZIONE PROPORRE STRUMENTI ADATTI VALUTARE LE NECESSITA’ FINANZIARIE 4 Consulenza e Prossimità: il supporto del Gruppo Intesa Sanpaolo in Italia Aziende (fino a 350 mln) 260 Punti Operativi Circa 460 Specialisti Estero (Filiali Imprese) Circa 50 Specialisti di Transaction Banking (Direzione) Aziende (oltre 350 mln) 8 Centri Corporate e Public Finance 50 strutture commerciali, nuclei global industries e nuclei foreign corporates 22 Sviluppatori Trade Servizio Imprese Ufficio Internazionalizzazione 5 Consulenza e Prossimità: il supporto del Gruppo Intesa Sanpaolo all’estero 6 Esportare: Assistenza e Consulenza Momento dell’intervento Tipologia di intervento RICERCA DI CONTROPARTI ESTERE INFORMATIVI 1 Prima della Stipula del Contratto VALUTAZIONE CONTROPARTI ESTERE - BANCHE RISCHIO PAESE, DAZI, DOGANE, EMBARGHI DILAZIONI CONCEDIBILI, COSTI BANCARI CREDITIZI GARANZIE INTERNAZIONALI FINANZIABILITA’ DEL CONTRATTO / CAMBIO 2 Alla Stipula del Contratto e prima della Spedizione CREDITIZI RISCHIO PAESE COPERTURA RISCHI 3 Dopo la Spedizione INSOLVENZA CONTROPARTI CAMBIO ALTRI RISCHI (ES.TRASPORTO) / DAZI / DOGANE SERVIZI STRUMENTI DI PAGAMENTO/EMBARGHI/RICICLAGGIO 7 Valutazione dei Rischi: Merce 2. VALUTARE RISCHIOSITA’ OPERAZIONE Rischio di trasporto, distruzione, requisizione, confisca Rischio di danneggiamento, sabotaggio, embargo Rischi di variazione prezzi, composizione quantitativa e qualitativa clausole di RESA MERCE: Incoterms (International Commercial Terms) Valutazione dei Rischi: Contrattuali Rischio di incomprensione dovuto al diverso significato dei termine d’uso commerciale Rischio legato ai termini di pagamento e di determinazione/variazione dei prezzi Rischio per i tempi di esecuzione della fornitura e di entrata in vigore del contratto (e della sua conclusione) Rischio relativo alle legge applicabile Rischio relativo al foro competente Rischio di natura finanziaria in genere (incluso il rischio cambio e di tasso) Rischi legati a cause di forza maggiore 8 Rischio di cambio: alcuni strumenti di copertura CAMBIO A TERMINE Al momento della stipula del contratto viene stabilito il cambio d’acquisto/vendita di una determinata quantità di divisa ad una precisa data futura. L’impresa viene sollevata dal rischio di oscillazione cambio tra la data di stipula e quella a scadenza. Possibilità di gestire eventuali sfasamenti temporali. Altri strumenti..... OPZIONI VALUTARIE PLAFOND «CAMBIO DI LISTINO» 9 Rischio di controparte: strumenti di pagamento in funzione del livello di fiducia nel debitore (lato esportatore) max min RIMESSA DIRETTA (anticipata) CREDITO DOCUMENTARIO RIMESSA DOCUMENTARIA RIMESSA DIRETTA (posticipata) 10 Rimessa diretta posticipata: strumenti di copertura max min Livello di fiducia verso il debitore RIMESSA DIRETTA (posticipata) Garanzia di pagamento E’ la garanzia emessa da una banca in favore del venditore, con la quale assume l’impegno di effettuare il pagamento di una determinata somma, qualora non venga effettuato dal compratore. Con la garanzia di pagamento, la banca offre al venditore la garanzia che il compratore pagherà al momento dovuto. Stand-by L/C E’ uno strumento che deriva dalla fusione delle caratteristiche del credito documentario e della garanzia: nasce come garanzia di un’obbligazione contrattuale e opera come credito documentario in caso di inadempienza. La stand-by contiene l'impegno irrevocabile della banca emittente a pagare un determinato importo, nel caso in cui tale pagamento non sia effettuato dalla parte obbligata, secondo le modalità ed entro il termine di scadenza indicato nella stand-by. 11 Rimessa diretta posticipata: strumenti di copertura max min Livello di fiducia verso il debitore RIMESSA DIRETTA (posticipata) Assicurazione del credito EXPORT FACILE 12 Export Facile : Caratteristiche Cessione in massa di crediti esteri vantati verso uno o più debitori esteri (esclusa la Pubblica Amministrazione) Assegnazione di un plafond di rischio per ogni debitore estero ceduto. Acquisto pro-soluto dei crediti esteri, che rientrano nel plafond assegnato e che hanno una scadenza non superiore a 150 giorni. I crediti esteri che non rientrano nel plafond assegnato al debitore o che hanno scadenza superiore a 150gg sono acquistati dalla Banca pro-solvendo. Copertura, per i crediti acquistati pro-soluto, del rischio di insolvenza del debitore estero (senza franchigia) ad esclusione del ‘rischio paese’ e del ‘rischio di contestazione della fornitura’ e a condizione che l’eventuale insoluto venga comunicato alla Banca entro 30 gg. dalla data di scadenza della fattura. Per i crediti ceduti pro-soluto, possibilità di richiedere alla Banca l’estinzione anticipata dell’impegno di pagamento. Tale tipologia di intervento non è segnalata in Centrale Rischi. 13 Rischio Paese e Rischio banca: alcuni strumenti di copertura CREDITO DOCUMENTARIO Operazione con la quale una banca (banca emittente) per conto del compratore (ordinante) si impegna a pagare un determinato importo al venditore (beneficiario), a fronte di determinati documenti, conformi alle condizioni ed ai termini indicati nel credito documentario. CONFERMA di un CREDOC L’esportatore, nel momento in cui presenta alla Banca confermante (di norma la sua Banca di relazione in Italia) documenti conformi a quanto richiesto nel testo del credoc, ha la certezza che la Banca confermante eseguirà la prestazione richiesta dal credoc stesso (es. pagamento) sollevandolo dal rischio banca emittente e dal rischio paese. Le alternative..... SILENT CONFIRMATION STAR DEL CREDERE 14 Dai crediti documentari alle soluzioni di Trade & Export Finance per rafforzare l’offerta ISP alla clientela imprese prodotti base …. Estinzione anticipata di Impegni di pagamento differito da L/C confermate Sconto pro-soluto di impegni di pagamento differito da L/C non confermate Conferma LC con post financing ai prodotti di Structured Export Finance Sconto di effetti con voltura di polizza SACE Fornire liquidità immediata al cliente Mitigare Rischio Paese/Controparte Non assorbire linee di credito del cliente (o in minima parte) Buyer’s credit 15 Crediti Documentari (I) Descrizione Il credito documentario (o lettera di credito) è un’operazione con la quale una banca (banca emittente) per conto del compratore (ordinante) si impegna a pagare un determinato importo al venditore (beneficiario), a fronte di determinati documenti, conformi alle condizioni ed ai termini indicati nel credito documentario. Nei crediti documentari le banche emittenti offrono un credito di firma al cliente ordinante. La conferma di un credito documentario, da parte di una banca del Paese del beneficiario rappresenta una forma di copertura del rischio Paese e rischio Banca emittente. 16 Crediti Documentari (II) CREDITI DOCUMENTARI IMPORTATORE MITIGAZIONE E ELIMINAZIONE DEI RISCHI CONNESSI AI PAGAMENTI ANTICIPATI (RISCHIO DI INADEMPIENZA DEL VENDITORE) ESPORTATORE ELIMINAZIONE DEI RISCHI CONNESSI AI PAGAMENTI POSTICIPATI (RISCHI DI INSOLVENZA DEL VENDITORE) Grado di tutela correlato alla tipologia dei documenti richiesti ed alle condizioni indicate nel credito Aspetti finanziari: in relazione alle modalità di utilizzo (pagamento a vista o differito) 17 Crediti Documentari (III) Schema di sintesi L/C (fase di emissione) 18 Crediti Documentari (IV) Schema di sintesi: fase di utilizzo L/C a vista POST FINANCING 19 Le garanzie bancarie internazionali Negli scambi internazionali il venditore e il compratore presentano esigenze diverse da assolvere Il venditore necessita di garanzie circa il pagamento della fornitura (Stand by LC) Il compratore necessita di garanzie circa le caratteristiche ed i tempi della fornitura. Le più importanti e diffuse sono: Importo Bid Bond Performance bond Advance payment bond Retention money guarantee Maintainance bond Scadenza Escutibilità Normativa applicabile autonomia Sono garanzie che generalmente vengono offerte in sequenza ed assicurano quote variabili del complessivo valore del contratto. Sono prevalentemente utilizzate per le grandi forniture 20 Garanzie (I) 21 Garanzie (II) 22 Garanzie (III) 23 Garanzie (IV) 24 Garanzie (V) 25 LA VENDITA DI UN IMPIANTO IMPORTATORE TENDER ESPORTATORE PARTECIPA GARANTENDO CON IL BID BOND RESTITUZIONE BID BOND FIRMA CONTRATTO VINCE IL TENDER RILASCIO PERFORMANCE BOND EFFETTUA PAGAMENTO ANTICIPATO RILASCIO ADVANCE P BOND APERTURA LETTERA DI CREDITO PAGAMENTO TRAMITE LA LETTERA DI CREDITO ACCETTA IMPIANTO UTILIZZA LA LETTERA DI CREDITO ESEGUE FORNITURA SCARICO ADV P BOND RILASCIO RETENTION MONEY G SCARICO PERFORMANCE BOND RILASCIO MANTENENCE G 26 Una Guida per orientare le aziende italiane nella scelta degli strumenti per il commercio internazionale. 27

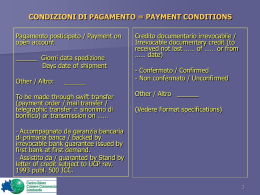

Scarica