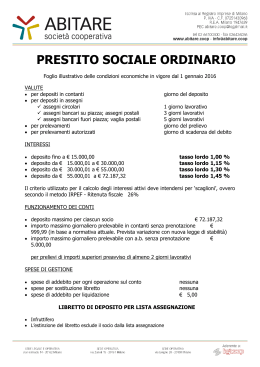

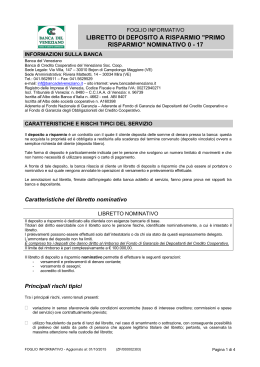

Normativa sulla Trasparenza Bancaria Foglio informativo sulle operazioni e servizi offerti alla clientela 2a - Deposito a Risparmio per minori Conto 44 Gatti e Risparmio Jeans INFORMAZIONI SULLA BANCA Banca Popolare Valconca Società cooperativa per azioni Via Bucci, 61 - 47833 Morciano di Romagna (RN). Tel. 0541/859201 - Fax 0541/987802 e-mail: [email protected] / Sito internet: www.bancavalconca.it Iscrizione n. 627.00 all’Albo delle Banche, di cui all’articolo 13 del Dlgs n.° 385 del 01.09.1993. CHE COS’E’ IL DEPOSITO A RISPARMIO PER MINORI – CONTO 44 GATTI E R SPARMIO JEANS “Conto 44 Gatti” è un prodotto ideato dal Co.Ba.Po. (Consorzio di Banche Popolari) e dall’Antoniano di Bologna (Organizzatore della manifestazione musicale “Zecchino d’Oro”) ed è riservato ai minori di età compresa fra 0 e 12 anni. Il “Risparmio Jeans” è un prodotto che la Banca offre per i minori di età compresa tra i tredici ed i diciotto anni. Sia il “Conto 44 Gatti” che il “Risparmio Jeans” sono contratti di deposito a risparmio mediante i quali la banca acquista la proprietà delle somme depositate dal cliente, obbligandosi a restituirle a richiesta del cliente (deposito libero) ovvero alla scadenza del termine pattuito (deposito vincolato). Il deposito a risparmio è un prodotto sicuro. Il rischio principale è il rischio di controparte, cioè l’eventualità che la Banca non sia in grado di rimborsare al cliente, in tutto o in parte, il saldo disponibile. Per questa ragione la Banca aderisce al sistema di garanzia “Fondo Interbancario di Tutela dei Depositi”, che assicura a ciascun cliente una copertura secondo quanto previsto dallo stesso. Aggiornato al 04/01/2016 Pagina 1 A partire dal 1° gennaio 2016 è entrato in vigore il nuovo sistema di risoluzione delle crisi bancarie, (cosiddetto bail-in) introdotto dalla direttiva n. 2014/59 della Comunità Europea. L’ordine di priorità stabilito dalla procedura di gestione, nel caso dovesse essere attivata, è il seguente: i. gli azionisti, ii. i detentori di altri titoli di capitale, iii. gli altri creditori subordinati, iv. i creditori chirografari, v. le persone fisiche e le piccole e medie imprese titolari di depositi per l’importo eccedente € 100.000,00. Sono esclusi dall’applicazione della procedura di bail-in i depositi fino ad € 100.000,00. Per qualsiasi ulteriore informazione, ci si può rivolgere presso le dipendenze della Banca o sul sito web www.bancavalconca.it alla sezione BRRD (Bail-In). Il Cliente può aprire – in qualità di legale rappresentante del minore - un deposito a risparmio esclusivamente nominativo intestato al minore stesso (Intestatario). Il minore non può essere Intestatario di più depositi a risparmio ed è esclusa la possibilità della cointestazione. L’apertura del deposito nominativo è effettuata da entrambi i genitori, salvo il caso in cui la potestà sul minore sia esercitata in via esclusiva da uno solo di essi o da altro legale rappresentante. Nel caso di sottoscrizione da parte di entrambi i genitori, ciascun contraente ha facoltà di compiere operazioni sul deposito separatamente, con piena liberazione della Banca anche nei confronti dell’altro contraente. Tale facoltà può essere modificata o revocata – con conseguente necessità della firma congiunta dei genitori Contraenti - solo su conformi istruzioni impartite per iscritto alla Banca da entrambi i Contraenti. La movimentazione delle somme depositate avviene tramite l’esibizione del libretto di risparmio, sul quale vengono annotati i versamenti ed i prelevamenti effettuati. Le annotazioni sul libretto, firmate dall’impiegato della banca che appare addetto al servizio, fanno piena prova nei rapporti tra banca e depositante. Il Cliente potrà liberamente eseguire a valere sul deposito nominativo versamenti e prelievi in contanti nei limiti dell'ordinaria amministrazione, fermo restando che vanno considerati atti di ordinaria amministrazione le operazioni che presentano contemporaneamente tutte le seguenti caratteristiche: a) siano oggettivamente utili alla conservazione del valore e dei caratteri oggettivi essenziali del patrimonio del minore depositato sul presente rapporto; b) abbiano un valore non particolarmente elevato in senso assoluto e, soprattutto, in relazione al valore totale del patrimonio del minore depositato sul presente rapporto; c) comportino un margine di rischio modesto in relazione al patrimonio del minore depositato sul presente rapporto. Vanno considerati atti di straordinaria amministrazione le operazioni diverse da quelle di cui sopra. Il Cliente potrà eseguire a valere sul deposito nominativo versamenti e prelievi eccedenti i predetti limiti dell'ordinaria amministrazione solo dietro esibizione della specifica autorizzazione della competente Autorità Giudiziaria. Il minore Intestatario non potrà effettuare alcuna operazione di prelevamento e/o versamento a valere sul deposito nominativo fino al compimento del tredicesimo di età. Su specifica autorizzazione del/i legale/i rappresentante/i del minore Intestatario, lo stesso minore - a decorrere dal compimento del suo tredicesimo anno di età e fino al compimento del diciottesimo anno di età – potrà effettuare in autonomia e a valere sul deposito nominativo le operaAggiornato al 04/01/2016 Pagina 2 zioni di versamento e prelevamento entro il limiti dell'ordinaria amministrazione di cui sopra: detti limiti potranno essere superati solo dietro esibizione di specifica autorizzazione della competente Autorità Giudiziaria. Servizi accessori: − accesso al sito Internet www.44gatti.it dedicato alle novità e alla comunità degli aderenti; − partecipazione a un “Club” che, tramite la speciale tessera dei "Gattimatti", consente l’ingresso gratuito o scontato, in numerosi parchi di divertimento e acquatici, zoo safari, musei, scuole estive di inglese e di calcio, ecc. (l’elenco aggiornato delle convenzioni è sempre disponibile sul sito Internet www.44gatti.it); − Copia dell’esclusivo giornalino bimestrale “44 GATTI”, che contiene racconti a fumetti, rubriche varie, giochi, curiosità, argomenti di interesse scolastico, nonché l’aggiornamento dei vantaggi e delle novità proposti dal Club. Principali rischi tipici (generici e specifici) Tra i principali rischi, vanno tenuti presenti: − rischio tasso; possibili variazioni in senso sfavorevole dei tassi applicati al libretto di deposito a risparmio; per esempio una diminuzione del tasso cosiddetto “attivo” o”avere” comporterebbe una minore remunerazione delle giacenze; − rischio variazione delle condizioni economiche applicate al libretto di deposito a risparmio diverse dal tasso, qualora sia contrattualmente previsto (spese, commissioni, ecc); per esempio l’aumento delle spese percepite per ogni operazione comporta un maggior onere a carico del cliente; − rischio di controparte. A fronte di questo rischio è prevista la copertura, nei limiti di importo di € 100.000,00 per ciascun depositante, delle disponibilità risultanti dal deposito, per effetto dell’adesione della banca al sistema di garanzia dei depositi (F.I.T.D.); tale garanzia si attiva nel caso di insolvenza dell’Istituto di Credito presso cui il cliente intrattiene il rapporto di deposito. A partire dal 1° gennaio 2016 è entrato in vigore il nuovo sistema di risoluzione delle crisi bancarie, (cosiddetto bail-in) introdotto dalla direttiva n. 2014/59 della Comunità Europea. L’ordine di priorità stabilito dalla procedura di gestione, nel caso dovesse essere attivata, è il seguente: i. gli azionisti, ii. i detentori di altri titoli di capitale, iii. gli altri creditori subordinati, iv. i creditori chirografari, v. le persone fisiche e le piccole e medie imprese titolari di depositi per l’importo eccedente € 100.000,00. Sono esclusi dall’applicazione della procedura di bail-in i depositi fino ad € 100.000,00. Per qualsiasi ulteriore informazione, ci si può rivolgere presso le dipendenze della Banca o sul sito web www.bancavalconca.it alla sezione BRRD (Bail-In); − rischio collegato all’inutilizzo del rapporto. Se, infatti, il deposito non viene movimentato per un periodo superiore a dieci anni, il rapporto verrà estinto in quanto considerato dormiente e la somma depositata sarà devoluta al Fondo costituito presso il Ministero dell’Economia e delle Finanze (DPR 116 del 22.06.2007 in materia di depositi dormienti). Non si considerano movimenti le disposizioni impartite da terzi e le operazioni che la Banca effettua di propria iniziativa (ad esempio l’accredito degli interessi e il recupero di spese) ovvero in forza di prescrizione di legge o regolamentari. Aggiornato al 04/01/2016 Pagina 3 PRINCIPALI CONDIZIONI ECONOMICHE SPESE FISSE Gestione contratto Gestione liquidità Tasso avere annuo nominale lordo Nessuno € 100,00 Nessuna Nessuna Nessuna Nessuna Nessuna € 1,50 € 5,50 € 8,50 € 7,50 Massimo € 15,50 Minimo € 4,90 Massimo € 15,50 Massimo € 15,50 € 11,00 Nessuna Gratuito 0,125% Interessi creditori 0,125% 26% Annuale Si utilizza l’anno civile Contanti e assegni bancari su piazza e circolari tratti su/emessi da Stesso giorno Banca Popolare Valconca Assegni bancari su piazza e fuori piazza emessi da altra Banca 4 giorni lavorativi successivi alla data del versamento Tasso avere annuo nominale effettivo Aliquota ritenuta fiscale sugli interessi Periodicità di calcolo degli interessi Modalità di calcolo degli interessi DISPONBILITÀ SOMME VERSATE INTERESSI SOMME DEPOSITATE SPESE VARIABILI Gestione liquidità VOCI DI COSTO Costo del libretto da percepire in occasione del rinnovo o alla estinzione Procedura di ammortamento L.948/51 Spese invio trasparenza per depositi nominativi Spese fisse a fine anno Spese di estinzione libretto Spese invio comunicazione trasparenza Spese mensili Commissione per emissione assegno circolare reclamataci da ICBPI Spese per pagamento assegni respinti (oltre a spese reclamate) Recupero spese per segnalazione in check truncation (assegno impagato, richiamato, revocato) Commissione giornaliera su assegni sospesi in attesa di verifica/pagamento Spese per richiamo assegni comprensive di spese e commissioni reclamateci Spese per ritorno impagato di assegni sull’Italia versati in conto (oltre a spese e commissioni reclamateci) Commissione per il ritorno di assegni insoluti richiamati (oltre a spese e commissioni reclamateci) Spese per il rilascio di attestazione deposito per il pagamento di assegni protestati per mancanza fondi comprensive di bollo di legge Spese per operazione Accredito stipendio / pensione Aggiornato al 04/01/2016 Pagina 4 Assegni bancari fuori piazza emessi da Banca Popolare Valconca 2 giorni lavorativi successivi alla data del versamento ALTRE CONDIZIONI ECONOMICHE OPERATIVITA’ CORRENTE E GESTIONE DELLA LIQUIDITA’ Rilascio Certificazioni, Dichiarazioni, Duplicati E Ricerche Spese per comunicazione dati a revisori € 150,00 Spese per certificazione interessi € 11,00 Spese per il rilascio di “lettera di referenze bancarie” € 100,00 Spese per il rilascio dichiarazione sussistenza credito/debito ai fini successori € 100,00 Spese per il rilascio di copie di quietanze, atti transattivi e piani di rientro (a foglio) € 2,50 Spese per il rilascio dichiarazioni e/o certificazioni relative a qualunque rapporto richiesto, pendente o estinto, non previsto nelle voci sopra € 100,00 Per tutte le richieste di documentazione non espressamente regolate dagli specifici Fogli Informativi relativi ai singoli prodotti/servizi, si applicano le seguenti spese: Duplicati Ricerche Copie fotostatiche di documenti Spese per ogni ora di ricerca occupata dall’impiegato addetto Bolli di legge Conti intestati a persone fisiche con un valore medio di giacenza annua pari o inferiore a € 5.000,00 Conti intestati a persone fisiche con un valore medio di giacenza annua superiore a € 5.000,00 Conti intestati a “soggetti diversi dalle persone fisiche” € 7,50 € 30,00 (minimo € 10,00) non previsti in misura di legge in misura di legge Termini decorsi i quali gli importi degli assegni bancari e circolari tratti ed emessi, rispettivamente, su o da Banche Italiane e versati per l’incasso, nonché disposizioni RID inoltrate per l’incasso non possono più essere stornati assegni bancari tratti sulla stessa filiale accreditante 3 giorni assegni circolari emessi dalla stessa banca accreditante 0 giorni altri assegni bancari su piazza esclusi quelli regolati in stanza fuori piazza 5 giorni altri assegni fuori piazza 5 giorni altri assegni circolari 5 giorni disposizioni domiciliate presso la banca accreditante RID ordinario 8 settimane La banca si riserva di prorogare i termini ora indicati solo in presenza di cause di forza maggiore – ivi compresi gli scioperi del personale e lo smarrimento o sottrazione dei titoli – verificatesi presso questa banca e/o presso corrispondenti, anche non bancari. Si precisa infine che la Banca trattaria, emittente o domiciliataria, scaduti i predetti termini, mantiene il diritto – ove ne ricorrano i presupposti – di agire direttamente nei confronti del cedente per il recupero dell’importo dei titoli e o dei crediti indebitamente pagati. Aggiornato al 04/01/2016 Pagina 5 SERVIZI DI PAGAMENTO Bonifici: Tipologia di bonifico 1.Bonifico SEPA / transfrontaliero in lej rumeni e corone svedesi: a. Verso Banche b. Verso ns. filiali c. Stipendi a filiali d. Stipendi a banche 2.Bonifico Estero / transfrontaliero in altre valute SEE Bonifici di importo Rilevante (BIR) Bonifici Spediti Con addebito in Disposizione R/O “per cassa” Spese Spese Spese Spese fisse variabili fisse variabili 0,16% (minimo € 2,60) per cambio valutario € 15,00 0,16% (minimo € 2,60) per cambio valutario Con addebito in R/O Spese Spese fisse variabili € 4,00 € 4,00 € 0,00 € 0,00 0,16% (minimo € 2,60) per cambio valutario € 15,00 0,16% (minimo € 2,60) per cambio valutario Disposizione “per cassa” Spese Spese fisse variabili € 6,00 € 6,00 // // 1.Bonifico SEPA / transfrontaliero in lej rumeni e corone svedesi: a. Verso Banche € 10,00 € 10,00 b. Verso ns. filiali € 4,00 € 6,00 c. Stipendi a filiali € 0,00 // d. Stipendi a banche € 0,00 // Bonifici Ricevuti (con accredito in R/O) Home / Internet Banking Spese Spese fisse variabili 0,16% (minimo € 2,60) per cambio valutario € 15,00 0,16% (minimo € 2,60) per cambio valutario Home / Internet Banking Spese Spese fisse variabili € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 Tipologia di bonifico Spese fisse Spese Variabili 1. Bonifico SEPA 2. Bonifico transfrontaliero: - in lej rumeni e corone svedesi senza conversione valutaria - in lej rumeni e corone svedesi con conversione valutaria € 1,60 // € 1,60 // € 1,60 3.Bonifico Estero / transfrontaliero in altre valute SEE € 5,00 0,16% (minimo € 2,60) per cambio valutario 0,16% (minimo € 2,60) per cambio valutario Aggiornato al 04/01/2016 Pagina 6 Bonifici importo rilevante (BIR) € 1,60 Altre Condizioni Economiche Bonifici Disposizioni urgenti (valuta di accredito al beneficiario stesso giorno data esecuzione) Bonifici Periodici: - verso Banche (Valuta: 1 gg. lavorativo) - verso ns. Filiali (Valuta: 0 gg. lavorativi) Bonifico “MyBank” Penale per coordinate errate Recupero bolli su bonifici per cassa di importo superiore ad € 5.000,00 Spese invio trasparenza Spese per giri interbancari di bonifici transfrontalieri ed esteri ricevuti da sistema (su istruzioni del beneficiario) // € 10,00 € 1,90 € 1,90 € 0,00 € 7,00 € 16,00 € 3,50 € 30,00 VALUTE Valute sui versamenti Contanti, assegni circolari e bancari Stesso giorno del versamento della Banca Popolare Valconca Assegni circolari emessi da altra banca 1 giorno lavorativo successivo alla data del versainsediata in Italia mento Assegni bancari tratti su altra banca 3 giorni lavorativi successivi alla data del versamento insediata in Italia (1) emessi e/o tratti su banche non insediate in Italia Valute sui prelevamenti effettuati allo sportello stesso giorno dell’addebito con assegno circolare stesso giorno dell’addebito Valute Bonifici Spediti con addebito in R/O Disposizione “per cassa” Con Home Banking / Tipologia di bonifico con addebito in R/O Internet Banking 1. Bonifico SEPA / transfrontaliero senza conver- Stesso giorno di addebito in r/o Stesso giorno di addebito in sione valutaria r/o 2. Bonifico Estero / tranStesso giorno di addebito in sfrontaliero con converStesso giorno di addebito in r/o r/o sione valutaria Valute Bonifici Ricevuti 1. Bonifico SEPA Stesso giorno di accredito in r/o 2. Bonifico transfrontaliero: - in lej rumeni e corone svedesi senza Stesso giorno di accredito in r/o conversione valutaria - in lej rumeni e corone svedesi con 2 gg lavorativi forex conversione valutaria 3.Bonifico Estero / transfrontaliero in 2 gg lavorativi forex altre valute SEE Bonifici importo rilevante (BIR) Stesso giorno di accredito in r/o Aggiornato al 04/01/2016 Pagina 7 Bonifici in partenza nelle valute dei Paesi dell’Unione Europea e spazio economico Europeo Valuta di addebito all’ordinante Giorno di addebito del bonifico Bonifici in arrivo Valuta di accredito al beneficiario Stesso giorno dell’accredito in r/o ALTRO Polizza infortuni clienti € 0,00 RECESSO DAL DEPOSITO A RISPARMIO PER MINORI Il Cliente può recedere in qualsiasi momento dal contratto di deposito, senza penalità e senza spese, dandone comunicazione scritta alla Banca e contro contestuale presentazione del libretto e del necessario provvedimento di autorizzazione della competente Autorità Giudiziaria. Nel caso di sottoscrizione del contratto da parte di entrambi i genitori l'estinzione del rapporto può essere effettuata solo su richiesta di entrambi i genitori con le stesse modalità e condizioni. Al compimento della maggiore età da parte dell’Intestatario, il libretto di deposito potrà essere estinto a cura dello stesso Intestatario senza penalità e senza spese, dandone comunicazione scritta alla Banca e contro contestuale presentazione del libretto. Nei casi stabiliti dal Comitato Interministeriale per il Credito e il Risparmio, la Banca chiede al Cliente il rimborso delle spese sostenute in relazione ai servizi aggiuntivi richiesti dallo stesso Cliente in occasione del recesso esercitato a norma dell'art. 120 bis del Testo Unico Bancario. Nel caso di deposito nominativo, la Banca può recedere dal contratto dandone comunicazione scritta al Cliente con preavviso di almeno quindici giorni. Qualora il depositante non si presenti entro la data comunicata dalla Banca per l'estinzione del deposito, la Banca ha facoltà di procedere comunque all'estinzione, tenendo a disposizione la somma in un conto infruttifero. Il libretto verrà formalmente annullato all'atto della sua prima presentazione e la Banca provvederà a riconoscere al Cliente l'eventuale saldo a credito, al netto delle spese, se ancora dovuto. Il recesso - da chiunque effettuato (Cliente, Banca, Intestatario maggiorenne) - provoca la chiusura del deposito, ed il Cliente – dietro esibizione del provvedimento di autorizzazione giudiziale di cui sopra - ovvero l'Intestatario maggiorenne avrà diritto di esigere immediatamente il saldo a credito, tenendo conto delle operazioni in corso. La Banca provvederà, nel tempi strettamente necessari, e comunque non oltre 15 giorni dalla richiesta, alla liquidazione (finale) degli interessi e delle spese. RECLAMI E TUTELA STRAGIUDIZIALE I reclami vanno inviati alla Banca Popolare Valconca Società cooperativa per azioni, è consentito l’inoltro a mezzo: 1. Posta ordinaria o raccomandata all’indirizzo: Via Bucci, 61 – 47833 Morciano di Romagna (RN); 2. Email ordinaria: [email protected]; 3. Posta Elettronica Certificata (PEC): [email protected]; 4. Fax: 0541/987654. L’Ufficio Reclami risponde entro 30 giorni dal ricevimento. La struttura organizzativa responsabile della trattazione del reclamo è la Compliance. Aggiornato al 04/01/2016 Pagina 8 Se il cliente non è soddisfatto o non ha ricevuto risposta entro 30 giorni dalla ricezione del reclamo da parte dell’intermediario, prima di ricorrere al giudice può rivolgersi a: Arbitro Bancario Finanziario (ABF). Per sapere come rivolgersi all’Arbitro si può consultare il sito www.arbitrobancariofinanziario.it, chiedere presso le Filiali della Banca d’Italia, oppure chiedere alla banca. Conciliatore Bancario Finanziario. Qualunque sia il valore della controversia, prima di ricorrere all'autorità giudiziaria, il cliente può - singolarmente o in forma congiunta con la banca – attivare una procedura di conciliazione al fine di trovare un accordo con la Banca per la soluzione delle controversie relative al rapporto presso il Conciliatore Bancario Finanziario con sede legale a in Via delle Botteghe Oscure, 54 Roma 00186, tel. 06/674.821, sito internet www.conciliatorebancario.it. Resta impregiudicata la facoltà di ricorrere all'autorità giudiziaria nel caso in cui la conciliazione si dovesse concludere senza il raggiungimento di un accordo. Il Cliente unitamente alla Banca, può infine attivare (anche presso il Conciliatore Bancario Finanziario) una procedura arbitrale (ai sensi degli art. 806 e ss. del c.p.c). LEGENDA Per i clienti titolari di Internet Banking è disponibile il bonifico MyBank, un tipo di bonifico via internet per pagare gli acquisti fatti online presso gli esercenti che espongono il marchio MyBank. Scegliendo di pagare con il bonifico MyBank sul sito web di un esercente, il pagatore verrà reindirizzato automaticamente dal sito internet dell’esercente alla pagina di accesso dei servizi via Internet dove, dopo aver inserito le credenziali di accesso, potrà verificare i dati del pagamento e autorizzare il bonifico MyBank. Una volta autorizzato, il bonifico MyBank non potrà essere revocato e verrà eseguito dalla Banca secondo quanto previsto nel contratto di conto corrente del pagatore. La Banca darà, inoltre, immediata conferma dell’autorizzazione del bonifico MyBank all’esercente. MyBank è la soluzione di pagamento paneuropea sviluppata e gestita da EBA CLEARING S.A.S., a cui hanno già aderito numerose banche italiane ed europee, fra cui la nostra. EBA CLEARING S.A.S. non assume alcuna responsabilità in relazione all’uso della soluzione MyBank da parte della Banca e dei suoi clienti. Capitalizzazione in- Una volta contabilizzati sul conto gli interessi producono a loro volta altri interessi: il conteggio degli interessi ed ogni eventuale altro onere accesteressi sorio è fatto ogni anno al 31 dicembre. Codice numerico che identifica le diverse operazioni contabilizzate nel Causale conto. Cliente (Contraen- Il/i genitore/i o altro soggetto nominato dalla competente Autorità Giudiziaria che, nella qualità di legale/i rappresentante/i del minore Intestatario, te) chiede/dono l’apertura di un deposito a risparmio nominativo intestato al minore ponendosi come controparte contrattuale della Banca. Costo del libretto Commissione per il rinnovo, estinzione, duplicazione del libretto a risparmio. La data di registrazione dell’operazione sul deposito a risparmio. Data contabile Data che determina unicamente la decorrenza degli interessi senza confeData valuta rire al cliente alcun diritto circa la disponibilità dell’importo. Deposito dormiente Deposito che non movimenta per un periodo di tempo di 10 anni, le cui Bonifico MyBank Aggiornato al 04/01/2016 Pagina 9 disponibilità vengono riversate dalla Banca, ai sensi di legge, all’amministrazione pubblica Interessi (tasso de- Calcolato in percentuale ed esprime il compenso spettante al cliente che lascia la somma sul deposito a risparmio. gli) Maggiorazione su Commissione relativa alla richiesta di estinzione del deposito pervenuta estinzioni richieste per il tramite di altre banche. tramite altra banca Minore Intestatario Il soggetto di età inferiore ai diciotto (18) anni al quale viene intestato il deposito a risparmio nominativo acceso dal/i legale/i rappresentante/i del minore stesso; Espressa in punti percentuali viene percepita in caso di prelevamento parPenale ziale o estinzione anticipata per i giorni che vanno dalla data del prelevamento fino alla scadenza del vincolo Atto con cui un cliente contesta in forma scritta all’intermediario un suo Reclamo comportamento o una omissione. Spese per ammor- Spese previste per pratica da istruire in caso di furto o smarrimento. tamento Commissione a carico del cliente per ogni operazione. Spese per singola operazione Tasso nominale annuo al lordo della ritenuta fiscale. Tasso Termini di disponi- Giorni che devono decorrere prima che l’importo di un titolo versato sia reso disponibile al cliente, prorogabili dalla Banca per causa di forza bilità maggiore. Valute sui preleva- Indica il giorno di decorrenza dal quale la somma prelevata non genera più interessi. menti Indica la decorrenza dei giorni utili per il calcolo degli interessi. Gli inteValute su versaressi sono conteggiati con la valuta del giorno in cui è effettuato il versamenti mento (solo contante) sino alla data di prelevamento Aggiornato al 04/01/2016 Pagina 10

Scarica