IL FABBISOGNO FINANZIARIO DELL’IMPRESA, LE FONTI DI FINANZIAMENTO E LE CONDIZIONI DI EQUILIBRIO FINANZIARIO Corso di Economia Aziendale 1 Contenuti natura e caratteristiche del fabbisogno finanziario dell’impresa; le fonti di finanziamento del fabbisogno finanziario; condizioni di equilibrio finanziario dell’impresa Corso di Economia Aziendale 2 Il fabbisogno finanziario dell’azienda deriva essenzialmente dallo scarto temporale esistente tra il momento di manifestazione dei costi e delle relative uscite finanziarie e quello di conseguimento dei ricavi e delle relative entrate finanziarie Corso di Economia Aziendale 3 Ciclo economico-finanziario dell’attività aziendale Ciclo economico COSTI RICAVI Acquisto dei fattori Vendita prodotti/servizi USCITE ENTRATE Pagamento degli acquisti Riscossione delle vendite Ciclo finanziario Corso di Economia Aziendale 4 Il fabbisogno finanziario dell’azienda assume dimensioni diverse in base all’ampiezza degli intervalli di tempo che intercorrono: 1) tra il sostenimento dei costi ed il conseguimento dei ricavi 2) tra il regolamento monetario degli acquisti e quello delle vendite Corso di Economia Aziendale 5 La misura del fabbisogno finanziario è espressa dagli investimenti staticamente dall’ammontare degli investimenti in attività reali e finanziarie effettuati dall’impresa e rappresentati dal capitale di funzionamento in essere a un dato istante (Attivo dello Stato patrimoniale) prospetticamente dagli investimenti che sorgeranno in seguito all’evolversi della gestione Corso di Economia Aziendale 6 Gli investimenti (attivo stato patrimoniale) dell’azienda sono classificati in Capitale circolante e Capitale immobilizzato (criterio finanziario o della liquidità) Corso di Economia Aziendale 7 Il capitale circolante è rappresentato da investimenti che si convertono in forma monetaria in un arco di tempo breve, comunque non superiore all’anno Il capitale circolante è composto da…….. Corso di Economia Aziendale 8 Liquidità immediate Impieghi già liquidi costituiti generalmente da: denaro contante, disponibilità su conti correnti bancari e/o postali Liquidità differite Impieghi non liquidi, in attesa di realizzo: crediti verso clienti, cambiali, prestiti di prossima riscossione; titoli acquisiti per temporaneo investimento Disponibilità Investimenti in scorte di beni che saranno consumati a scopo produttivo (materie prime, semilavorati); oppure venduti (merci, prodotti finiti). Corso di Economia Aziendale 9 Le attività immobilizzate Le immobilizzazioni rappresentano investimenti che partecipano all’attività d’impresa per più periodi amministrativi, generano ricavi e corrispondentemente flussi monetari in entrata in un periodo di tempo superiore all’anno Le immobilizzazioni si classificano in ………. Corso di Economia Aziendale 10 Immobilizzazioni tecniche Materiali Immobili, fabbricati, impianti, macchinari, attrezzature, mobili e arredi, automezzi Immateriali Brevetti, marchi, licenze, costi di impianto e di ampliamento, Costi per R&S, … Immobilizzazioni finanziarie Partecipazioni in altre imprese; Titoli e crediti di finanziamento a mediolungo termine. Corso di Economia Aziendale 11 Fabbisogno finanziario lordo e Fabbisogno finanziario netto dell’impresa fabbisogno finanziario lordo dell’impresa: totale investimenti, immobilizzati e correnti, in essere e/o programmati nel periodo considerato. fabbisogno finanziario netto: differenza tra fabbisogno finanziario lordo e ammontare di risorse generate con lo svolgimento della gestione (autofinanziamento) Corso di Economia Aziendale 12 L’entità del fabbisogno finanziario determina l’importo dei finanziamenti da reperire; . Corso di Economia Aziendale 13 Le fonti per finanziare il FABBISOGNO FINANZIARIO Corso di Economia Aziendale 14 Le fonti di copertura del fabbisogno finanziario d’impresa Corso di Economia Aziendale 15 Fonti di finanziamento interne 1) Il capitale proprio Fornite dall’imprenditore e/o dai soci Destinate a permanere durevolmente a disposizione dell’impresa Sottoposte al rischio d’impresa al rischio di remunerazione Corso di Economia Aziendale 16 Fonti di finanziamento interne 2) Autofinanziamento reinvestimento nell’attività aziendale della ricchezza prodotta e non prelevata (dall’imprenditore) o non distribuita (ai soci) Autofinanziamento da utili netti Corso di Economia Aziendale 17 Fonti di finanziamento esterne Fornite da terzi capitale di debito L’acquisizione di tali finanziamenti comporta il sorgere di debiti da rimborsare e interessi da pagare Corso di Economia Aziendale 18 Fonti esterne: chi finanzia l’azienda? Fornitori (dilazioni di pagamento); Istituti di credito (prestiti a breve e a lunga scadenza); Pubblico dei risparmiatori (obbligazioni a breve e a lunga scadenza) Dipendenti (TFR) Corso di Economia Aziendale 19 Fonti di finanziamento esterne Comportano necessariamente l’obbligo di rimborso alle scadenze e secondo modalità prestabilite sono ad onerosità certa per gli interessi che si devono corrispondere al finanziatore indipendentemente dai risultati economici della gestione Interessi passivi Debiti comportano Reddito d’esercizio che si riflettono sul Corso di Economia Aziendale 20 le Passività secondo la natura debiti di funzionamento (o debiti commerciali) dilazioni di pagamento accordate dai fornitori (finanziamenti indiretti; sostituiscono temporaneamente un’uscita di moneta) debiti di finanziamento negoziati con il sistema creditizio, nelle diverse forme tecniche a breve, a media e lunga scadenza; ottenuti direttamente sul mercato dei valori mobiliari Corso di Economia Aziendale 21 le Passività secondo la durata Passività a breve termine (Debiti di regolamento e debiti di finanziamento a breve termine) da rimborsare entro 12 mesi Passività a medio e lungo termine (Debiti di finanziamento a medio e a lungo termine) da rimborsare oltre i 12 mesi Corso di Economia Aziendale 22 Le Passività a breve scadenza Debiti di regolamento e debiti di finanziamento a breve scadenza (finanziamenti bancari a breve, quote correnti di finanziamenti a media-lunga scadenza, quote correnti di debiti per TFR, emissioni di cambiali finanziarie) finanziano la gestione corrente Corso di Economia Aziendale 23 Le Passività a media e lunga scadenza I debiti di finanziamento a media e lunga scadenza (mutui, emissioni di prestiti obbligazionari, debiti per TFR) finanziano gli investimenti in capitale immobilizzato (capitale fisso), cioè il fabbisogno finanziario espresso dalle immobilizzazioni in misura concorrente con il capitale di rischio Corso di Economia Aziendale 24 Scelta delle fonti di finanziamento e leva finanziaria Nella scelta delle fonti di finanziamento e, in particolare, nella definizione del corretto rapporto tra fonti interne e fonti esterne necessarie alla copertura del fabbisogno finanziario occorre considerare l’effetto leva finanziaria Corso di Economia Aziendale 25 L’effetto leva finanziaria Leva finanziaria Leva finanziaria positiva Corso di Economia Aziendale Leva finanziaria negativa 26 Leva finanziaria positiva Se il ROI* è maggiore del costo sopportato per l’indebitamento, conviene ricorrere a capitali di terzi per finanziare l’investimento perché ciò farà aumentare il ROE * * * ROI - Indice di redditività del capitale investito = * * ROE - Indice di redditività del capitale proprio = Corso di Economia Aziendale 27 Esempio a) b) Investimento da finanziare: attrezzatura del costo di 1.000.000 di euro. in ipotesi di andamento positivo del mercato, ROI prospettico stimato dell’investimento: 20%; in ipotesi di andamento negativo del mercato, ROI prospettico stimato: 7%. Opzioni di finanziamento dell’investimento: Debito (mutuo) per il 30% e capitale proprio per il 70%; Debito (mutuo) per il 70% e capitale proprio per il 30%; costo complessivo di indebitamento pari al 5% in entrambi i casi. Corso di Economia Aziendale 28 Nella Prima ipotesi (Debito 30% dell’investimento e capitale proprio 70%) si avrà il seguente conto economico dell’attrezzatura: ROI = 20% 200.000 ROI = 7% 70.000 Interessi passivi (15.000) (15.000) Utile lordo Imposte (aliquota d’imposta 50%) Utile netto 185.000 (92.500) 92.500 55.000 (27.500) 27.500 Reddito operativo e si registreranno i seguenti valori di ROE: ROE ROI = 20% 13,21% Corso di Economia Aziendale ROI = 7% 3,93% 29 Nella Seconda ipotesi (Debito 70% dell’investimento e capitale proprio 30%) si avrà il seguente conto economico dell’attrezzatura: ROI = 20% ROI = 7% Reddito operativo 200.000 70.000 Interessi passivi (35.000) (35.000) Utile lordo Imposte (aliquota d’imposta 50%) Utile netto 165.000 (82.500) 82.500 35.000 (17.500) 17.500 e si registreranno i seguenti valori di ROE: ROE ROI = 20% 27,5% Corso di Economia Aziendale ROI = 7% 5,83% 30 Pertanto, quando il ROI è maggiore del costo del debito, aumentare il ricorso al debito consente di incrementare il ROE e l’effetto leva sul ROE è tanto più evidente quanto maggiore è lo scarto positivo tra ROI e costo del debito. infatti, aumentando il ricorso al debito: con ROI del 20%, il ROE passa dal 13,21% al 27,5%; con ROI del 7%, il ROE passa dal 3,93% al 5,83%. Corso di Economia Aziendale 31 Leva finanziaria negativa Se il ROI è minore del costo sopportato per l’indebitamento, il ricorso a capitale di terzi farà diminuire il ROE; pertanto in questo caso non conviene indebitarsi ma aumentare la quota dell’investimento finanziata dal capitale proprio Corso di Economia Aziendale 32 Esempio a) b) Investimento da finanziare: attrezzatura del costo di 500.000 euro. in ipotesi di andamento positivo del mercato, ROI prospettico stimato dell’investimento: 10%; in ipotesi di andamento negativo del mercato, ROI prospettico stimato: 5%. Opzioni di finanziamento dell’investimento: Debito (mutuo) per il 30% e capitale proprio per il 70%; Debito (mutuo) per il 70% e capitale proprio per il 30%; costo complessivo di indebitamento pari al 12% in entrambi i casi. Corso di Economia Aziendale 33 Nella Prima ipotesi (Debito 30% dell’investimento e capitale proprio 70%) si avrà il seguente conto economico dell’attrezzatura: ROI = 10% 50.000 ROI = 5% 25.000 Interessi passivi (18.000) (18.000) Utile lordo Imposte (aliquota d’imposta 50%) Utile netto 32.000 (16.000) 16.000 7.000 (3.500) 3.500 Reddito operativo e si registreranno i seguenti valori di ROE: ROE ROI = 10% 4,57% Corso di Economia Aziendale ROI = 5% 1,00% 34 Nella Seconda ipotesi (Debito 70% dell’investimento e capitale proprio 30%) si avrà il seguente conto economico dell’attrezzatura: ROI = 10% Reddito operativo Interessi passivi Utile lordo Imposte (aliquota d’imposta 50%) Utile netto ROI = 5% 50.000 25.000 (42.000) (42.000) 8.000 (4.000) 4.000 (17.000) (17.000) e si registreranno i seguenti valori di ROE: ROE ROI = 10% 2,67% Corso di Economia Aziendale ROI = 5% -11,33% 35 Pertanto, quando il ROI è minore del costo del debito, aumentare il ricorso al debito produce un effetto leva negativo sul ROE che è tanto più evidente quanto maggiore è lo scarto negativo tra ROI e costo del debito. Infatti, aumentando il ricorso al debito: con ROI del 10%, il ROE passa dal 4,57% al 2,67%; con ROI del 5%, il ROE passa dall’1% al -11,33% Corso di Economia Aziendale 36 LE CONDIZIONI DI EQUILIBRIO FINANZIARIO Corso di Economia Aziendale 37 L’EQUILIBRIO FINANZIARIO è una condizione di ordine: 1. QUANTITATIVO: i volumi delle entrate devono essere pari o superiori ai volumi delle uscite che nascono dalla gestione E 2. TEMPORALE: in ogni istante, le entrate devono essere tali da coprire le uscite (nel momento in cui esse si manifestano) Corso di Economia Aziendale 38 Le condizioni di equilibrio patrimoniale finanziario dell’impresa L’impresa deve creare una corrispondenza tra la struttura e le scadenze degli investimenti e le scadenze delle fonti di finanziamento. Gli investimenti immobilizzati devono essere finanziati con capitale proprio e con capitali di terzi a medio-lungo termine. Gli investimenti di breve durata devono essere finanziati con debiti a breve Corso di Economia Aziendale 39 Gli indici di natura finanziaria Indice di patrimonializzazione Indice di struttura Indici di liquidità Corso di Economia Aziendale 40 Patrimonializzazione Indice di indebitamento Capitale investito / Capitale netto Se questo indice fosse uguale a 1 significherebbe che tutto il capitale investito sarebbe finanziato da capitale proprio. Un valore di 2 significherebbe che il capitale investito sarebbe finanziato al 50% con capitale proprio e al 50% con capitale di debito. Corso di Economia Aziendale 41 Equilibrio tra fonti di finanziamento e impieghi Indice di struttura o di copertura delle immobilizzazioni: Patrimonio netto + Debiti a medio/lungo termine / Immobilizzazioni nette se le immobilizzazioni sono coperte con fonti stabili (PN) e/o caratterizzate da scadenze di rimborso protratte nel tempo, i flussi finanziari in uscita di tali debiti possono essere coperti mediante i flussi finanziari in entrata generati dalle stesse immobilizzazioni. Ne consegue che l’indice di struttura è valutato positivamente se il suo valore è maggiore di 1. Corso di Economia Aziendale 42 Indice di liquidità corrente Attivo corrente / Passivo corrente Valore di riferimento > 2 Esprime la capacità dell’azienda di far fronte autonomamente agli impegni di pagamento a breve con i flussi di cassa generati entro lo stesso periodo dalle attività correnti, comprese le scorte Corso di Economia Aziendale 43 I valori dell’indice di liquidità corrente Se l’incidenza delle scorte sul capitale circolante è limitata posso accettare anche valori più bassi di 2 Tanto minore è l’incidenza delle scorte e, nell’ambito delle scorte, dei prodotti finiti tanto più il valore dell’indice si può avvicinare a 1 nell’indice si contrappongono flussi monetari in entrata probabili e flussi monetari in uscita certi Corso di Economia Aziendale 44 Indice di liquidità immediata Attività correnti - Disponibilità Passività correnti Valore di riferimento > 1 esprime la capacità potenziale dell'impresa di far fronte agli impegni finanziari di breve periodo mediante le disponibilità liquide immediate e l'incasso dei crediti a breve e dei titoli, denotando una condizione di equilibrio finanziario di breve termine. Corso di Economia Aziendale 45 La valutazione degli indici finanziari: schema di riepilogo Indice di patrimonializzazione Indice di struttura Indice di liquidità corrente Indice di liquidità immediata Valore compreso tra 1,5 e 2,5 Valore compreso tra 2,5 e 3,5 Valore maggiore di 3,5 Valore maggiore Valore pari a 1 Valore minore di 1 di 1 Valore maggiore Valore pari a 2 Valore minore di 2 di 2 Valore maggiore Valore pari a 1 Valore minore di 1 di 1 Corso di Economia Aziendale 46

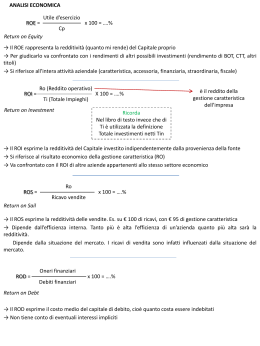

Scarica