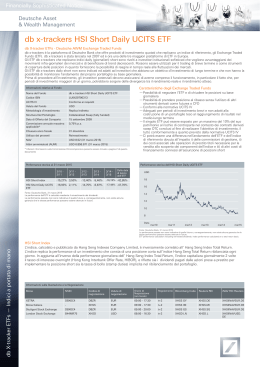

NUMERO 177 - 2 DICEMBRE 2014 2 4 5 6 9 10 Nuove emissioni Arriva il primo ETF che punta sulle società che ricomprano azioni proprie Tema caldo Tonfo petrolio fa sorridere Cina e India che guidano la carica asiatica Nuove emissioni ETF a gestione attiva, Source porta in Italia anche lo Us short maturity Focus Banca IMI Verso il quantitative easing... Le Borse ringraziano ETF in cifre ETF Plus: migliori, peggiori e più scambiati a uno e sei mesi Commento agli ETF Corrono gli ETF a leva 2 sul Dax, al tappeto quelli sulla Russia Crollo petrolio fa sorridere Cina e India È disponibile la nuova app di ETF news per il tuo Ipad, è gratis! a cura di Titta Ferraro NUOVE EMISSIONI 2 A tutto buyback, arriva il primo ETF che punta sulle società che ricomprano azioni proprie Oracle, Home Depot, Pfizer e AT&T. Sono tra le protagoniste di spicco del PowerShares Global Buyback Achievers UCITS ETF, il primo ETF in Europa focalizzato sulle società che portano avanti programmi di riacquisto di azioni proprie (buyback). Dopo il lancio nella prima parte di novembre sulla Borsa di Londra, Invesco PowerShares ha deciso di effettuare il cross-listing di questo ETF anche sugli altri principali listini europei, tra cui Borsa Italiana in cui ha debuttato settimana scorsa. Il nuovo ETF investe, con modalità di replica fiHa debuttato a Milano sica completa, nell’indice l’ETF targato Invesco Nasdaq Global Buyback PowerShares che Achievers Net Total Repermette di prendere turn, composto da socieposizione su un indice tà che hanno acquistato composto da società azioni proprie pari ad alche negli ultimi 12 mesi meno il 5% del flottante hanno acquistato almeno nel corso dei dodici mesi il 5% di azioni proprie precedenti. A fare la parte del leone all’interno dell’indice sottostante sono soprattutto società a mediagrande capitalizzazione con oltre il 60% composto da società statunitensi; seguono a distanza le azioni giapponesi (11,07%) e canadesi (8,07%), mentre risultano avere un solo marginale le azioni europee (4,69% Francia, 2,83% Olanda e 2,03% Gran Bretagna). L’avvio di un programma di riacquisto, che rappresenta un’alternativa ai dividendi per restituire valore agli azionisti, spesso si traduce in corsi azionari più elevati. “Il concetto di buyback è riuscito ad individuare aziende che hanno offerto, attraverso l’uso Caratteristiche del nuovo ETF sul Nasdaq Global Buyback Nome ETF Categoria Codice di negoziazione Codice Isin Armonizzato Indice di riferimento Valuta dell'ETF Costi totali annui (TER) Dividendi PowerShares Global Buyback Achievers UCITS ETF Azionario globale BUYB IE00BLSNMW37 Sì (UCITS IV) Nasdaq Global Buyback Achievers Net Total Return Euro 0,39% l’anno Distribuzione (trimestrale) dei piani di riacquisto di azioni, maggiore valore per gli azionisti e sovraperformato il mercato”, ha rimarcato Rob Hughes, responsabile Index and advisor solutions del Nasdaq. Negli ultimi 5 anni l’indice Nasdaq Global Buyback ha raddoppiato il proprio valore rispetto al +89% dell’S&P 500 nello stesso arco di tempo (dati al 26/11/2014). Invesco PowerShares ha attualmente 2,9 miliardi di dollari di patrimonio investito in strategie di buyback. “Ciò che è più importante per gli investitori è il contenuto di un ETF e questo nuovo prodotto ha l’obiettivo di offrire una modalità di investimento in titoli azionari globali basata su fattori innovativi ma semplici”, ha commentato Sergio Trezzi , Head of Sales and Client Service Continental Europe e Country Head per l’Italia. “Il PowerShares Global Buyback Achievers UCITS ETF – prosegue Trezzi - offre l’accesso a un approccio smart beta per investire in società che restituiscono il valore agli investitori attraverso un’operazione di riacquisto di azioni, che talvolta può rivelarsi più efficiente dei dividendi dal punto di vista fiscale”. Le 10 maggiori società presenti nel Nasdaq Global buyback Nome Codice Neg. Oracle Corp 5.22% Home Depot Inc 5.13% Pfizer Inc 5.00% AT&T Inc 4.80% Airbus Group NV 4.77% America Movil SAB de CV 4.66% Magna International Inc 4.00% Nippon Telegraph & Telephone Corp 3.62% Koninklijke Ahold NV 2.64% Westfield Corp 2.37% Fonte: Invesco Powershares NEWS DAL MONDO ETF News Lyxor punta a crescita asset del 50% entro fine 2018 Lionel Paquin, ceo di Lyxor, ha indicato gli obiettivi di crescita della società transalpina che fa capo al gruppo Société Générale. Dagli attuali 96 miliardi di euro di asset in gestione e in consulenza, Lyxor si prefigge l’obiettivo di una crescita del 50% entro la fine del 2018. “Raggruppando tutti i nostri specialisti in investimenti in tre centri di expertise, abbiamo aumentato il focus sui punti di forza di Lyxor, rendendoci ancora più efficienti nel soddisfare il bisogno crescente degli investitori di soluzioni d’investimento su misura e gestite con esperienza”, ha rimarcato Lionel Paquin. A Londra il primo ETF sul settore biotech Debutto sulla Borsa di Londra per il Source Nasdaq Biotech UCITS ETF (SBIO), il primo ETF quotato in Europa che permette di prendere posizione sul Nasdaq Biotechnology Index, composto da oltre 100 aziende biotecnologiche e farmaceutiche quotate sul Nasdaq. per far parte dell’indice le azioni devono avere dei requisiti minimi di capitalizzazione. I primi 5 titoli sono limitati all’8% massimo di peso nell’indice, mentre i successivi a un massimo del 4%. “Ci sono diversi ETF che monitorano il settore health care statunitense, ma vediamo molti investitori alla ricerca di un’esposizione più mirata nel biotech”, ha rimarcato Ted Hood, ceo di Source. Boost ETP: nuovo record per masse in gestione e volume scambi Gli asset under management di Boost, emittente specializzato in ETP a leva e short, hanno raggiunto a novembre il livello record di 160 milioni di dollari, in aumento del 332% rispetto allo stesso mese dell’anno scorso. I volumi scambiati da BOOST hanno raggiunto finora il valore record di 288 milioni di dollari, un risultato dieci volte superiore rispetto ai volumi di novembre 2013. Su Borsa Italiana, Boost supera i 105 milioni di dollari di attivi in gestione con una quota di mercato pari al 35% nel segmento ETF Plus ETN nella settimana terminata il 7 novembre; “Sin dal lancio dei nostri prodotti in Italia, siamo stati enormemente impressionati da quanto si siano dimostrati sofisticati gli investitori italiani. Con tutta probabilità sono loro i leader nell’utilizzo di ETP S&L e ci aspettiamo che la loro forte propensione per questi prodotti cresca ancora insieme al nostro business”, ha rimarcato Hector McNeil, Co-CEO di WisdomTree Europe. 3 Deutsche Asset & Wealth Management Il primo ETF fisico in Europa sull’indice di azioni A cinesi CSI300 db x-trackers Harvest CSI300 Index UCITS ETF (DR) ISIN LU0875160326 TER Dividendi Replica 1,10% Distribuzione Diretta Internet: www.dbxtrackers.it Numero verde: 800 90 22 55 Prima dell’adesione leggere il documento di quotazione, il prospetto ed il KIID del comparto rilevante. Avvertenze – Potete ottenere gratuitamente tali documenti presso Deutsche Bank AG, Via Turati 27, 20121 Milano e sul sito www.dbxtrackers.com. db x-trackers è un marchio commerciale di proprietà di Deutsche Bank AG. Gli ETF descritti nel presente opuscolo informativo sono azioni di db x-trackers, una società d’investimento costituita ai sensi del diritto lussemburghese nella forma di Société d’Investissement à Capital Variable (SICAV). Deutsche Bank AG e lo sponsor degli indici non rilasciano alcuna dichiarazione o garanzia circa i rendimenti che possono essere ottenuti dall’utilizzo del relativo indice. Le informazioni contenute nel presente documento sono destinate esclusivamente all’utilizzo in Italia. La pubblicazione del presente documento non costituisce una modalità di offerta al pubblico da parte di Deutsche Bank AG e non costituisce o intende fornire alcun giudizio, da parte della stessa, sull’opportunità dell’eventuale investimento ivi descritto. Deutsche Asset & Wealth Management racchiude in sé tutte le attività di asset management and wealth management condotte da Deutsche Bank AG e dalle sue filiali e succursali. Deutsche Asset & Wealth Management fornisce prodotti e servizi alla propria clientela tramite una o più soggetti giuridici che possono essere indentificati dai clienti all’interno dei contratti, accordi, materiali di offerta o altra documentazione pertinente a tali prodotti o servizi. a cura di Titta Ferraro TEMA CALDO Carica asiatica: crollo petrolio fa sorridere Cina e India Pechino e Mumbai si candidano ad essere i veri vincitori della guerra dei prezzi che ha fatto sprofondare ai minimi a oltre 5 anni i prezzi del petrolio. I due giganti asiatici sono tra i maggiori importatori di petrolio al mondo e la verticale discesa dei prezzi si traduce in una manna per le loro economie con minori costi di approviggionamento delle Pechino verso target riserve energetiche e minori di crescita meno pressioni inflattive. Guarambiziosi, ma dando anche oltre l’effetto mercato scommette petrolio, la regione asiatica su ulteriori misure di (che comprende circa i due stimolo. L’India trova terzi dei Paesi emergenti) sponda in calo petrolio e può contare su diversi altri percorso riformista driver: dall’ulteriore allentamento monetario di Pechino e Tokyo, alla sponda della crescita degli Stati Uniti, passando anche per le riforme strutturali che stanno avendo luogo in molti Paesi. Così gli investitori hanno iniziato a riscoprire Cina & co. dopo che gli indici azionari del Dragone erano arrivati a quotare ai multipli più bassi dal 2007. 4 Bassa crescita induce Pechino ad aumentare gli stimoli monetari La seconda metà dell’anno ha visto un vero e proprio balzo dello Shanghai Composite: +35% negli ultimi 5 mesi, +10,85% nel solo mese di novembre (il migliore tra i principali indici mondiali). La Borsa cinese si avvia così a chiudere il miglior anno dal 2009. Una spinta ulteriore è arrivata a novembre dal taglio dei tassi da parte della People’s Bank of China che si è mostrata di nuovo pronta a cogliere i segnali in arrivo dalla congiuntura. I nuovi deboli riscontri arrivati dall’indice Pmi manifatturiero di novembre hanno contribuito ad alimentare la speculazione circa ulteriori mosse di allentamento monetario da parte della banca centrale per favorire la spesa per consumi. Secondo Chen Li, strategist di UBS Group AG, il prossimo step sarà una riduzione dei coefficienti di riserva obbligatori fermi da oltre due anni al 20% per le grandi banche e al 18% per quelle più piccole. Quest’anno il Pil cinese potrebbe segnare il tasso di crescita più basso dal 1990 e lo scorso mese il presidente cinese Xi Jinping ha ammesso che il tasso di crescita del Paese nei prossimi anni potrebbe rallentare in area 7%. Secondo la Bank of China, quarta maggiore banca del Paese, il prossimo anno il target potrebbe essere ridotto proprio al 7%. “Il rallentamento strutturale della crescita cinese porta bassa inflazione e c’è quindi spazio per un ulteriore graduale allentamento della politica monetaria”, confermano gli analisti di Societe Generale che ritengono sia il momento giusto per riposizionarsi sull’azionario cinese ed esprimono giudizio buy sia sulle azioni classe A che su quelle classe H (le prime sono quelle su società cinesi quotate in renminbi, le seconde sono azioni di società cinesi quotate a Hong Kong in valuta locale). La progressiva liberalizzazione del mercato dei capitali permette ora anche agli investitori stranieri di accedere indirettamente anche alle azioni classe A, ad esempio attraverso gli ETF. Quest’anno sono così arrivati il Csop Source Ftse China A50 Ucits ETF e il db xtrackers Harvest CSI300 Index UCITS ETF (DR), entrambi a replica fisica su indici A-Shares e tra i migliori ETF per afflussi da inizio anno. Figura anche l’ETFS-E Fund MSCI China A GO UCITS ETF. L’India tra riforme e crescita sostenuta Crescita convincente invece per l’India che nel trimestre chiuso al 30 settembre ha evidenziato un incremento del 5,3% annuo del Pil, meglio del +5,1% stimato dagli analisti. L’effetto petrolio, abbinato alle riforme del nuovo governo Modi, hanno aiutato lo smorzarsi delle pressioni inflattive e la Borsa indiana è andata più volte ad aggiornare i propri massimi storici con un saldo positivo a doppia cifra da inizio anno. “L’agenda delle riforme resta un fattore chiave per le speranze di crescita indiane – rimarca Craig Botham, Emerging Markets Economist di Schroders – e il successo nell’implementazione delle riforme avrà implicazioni significative sia per il sentiment sia per le prospettive dell’economia indiana”. Borse Cina e India, andamento ultimi 12 mesi % 35 Shanghai Composite S&P BSE SENSEX Index 30 25 20 15 10 5 0 -5 Gen Feb Mar Apr Mag Giu 2014 Lug Ago Set Ott Nov Fonte: Bloomberg a cura di Titta Ferraro NUOVE EMISSIONI ETF a gestione attiva, Source porta in Italia anche lo Us short maturity Source rimpingua la propria offerta di ETF per il mercato italiano. A poco più di due mesi dal suo debutto sull’ETFPlus di Borsa Italiana, Source ha quotato il 27 novembre due nuovi replicanti tra cui spicca un nuovo ETF a gestione attiva. Si tratta del PIMCO US Dollar Short Maturity Source UCITS ETF. Questo ETF, già presente da oltre 3 anni a Londra e che vanta masse gestite per oltre 1,3 miliardi di dollari, si prefigge di massimizzare il rendimento coerentemente con la conservazione del capitale e un elevato livello di liquidità. Quotato anche il Source Physical Gold ETC che investe sull’oro fisico. Focus su bond investment grade denominati in dollari Il Fondo è gestito attivamente da Pimco, società leader mondiale nella gestione di fondi obbligazionari, e investe principalmente in titoli di debito investment-grade a breve termine denominati in Dollari statunitensi. Questo ETF, che presenta un TER dello 0,35%, investe esclusivamente in titoli investment grade. E’ prevista la distribuzione di una cedola su base mensile. Questa novità va ad aggiungersi al PIMCO Euro Short Maturity Source UCITS ETF che investe invece in un portafoglio diversificato ed attivamente gestito di titoli a reddito fisso denominati in Euro con scadenze variabili che comprende titoli di debito societari e governativi. In un contesto di rendimenti ai minimi storici, la gestione attiva che caratterizza questo ETF mira a pervenire a un extra-rendimento per quegli investitori che presentano un elevato grado di avversione al rischio. Attualmente il dividend yield offerto dal PIMCO US Dollar Short Maturity Source UCITS ETF è pari a 1,75%. 5 ETF attivi, a metà strada tra fondi attivi e replicanti Mentre un tradizionale ETF è creato per emulare il più pos- sibile l’andamento di un indice sottostante, non sorpassarlo. La gestione attiva implica invece l’attuazione di politiche di investimento volte a ottenere performance migliori del mercato di riferimento senza ancorarsi ad alcun indice. Un ETF a gestione attiva mira così a combinare i vantaggi di un classico replicante a livello di liquidità e di trasparenza, ma anche quelli tipici dei fondi comuni di investimento, ossia la possibilità di offrire un extra rendimento. Gli ETF a gestione attiva fanno parte del nuovo sottosegmento del mercato ETFPlus che prevede determinati obblighi a livello di trasparenza: sono infatti tenuti ogni mattina a comunicare le partecipazioni detenute dal fondo alla fine del giorno precedente. A livello europeo gli ETF a gestione attiva rappresentano ancora solo una piccolissima fetta del mercato anche alla luce del numero limitato di strumenti disponibili. Nuovo segmento di ETFplus dedicato ai fondi aperti Da inizio dicembre è attivo su Borsa Italiana un nuovo segmento di ETFplus dedicato alla negoziazione dei fondi comuni d’investimento diversi dagli ETF; come per gli ETF, l’accesso ai fondi quotati sarà garantito ad un’ampia platea di investitori (sia istituzionali che retail) che potranno quotidianamente acquistarli o venderli ad un prezzo pari al NAV ufficiale del giorno di negoziazione, che sarà noto il giorno successivo. Borsa Italiana ha inoltre reso noto che per i fondi aperti quotati è prevista la presenza di un Operatore Incaricato a supporto della liquidità e la liquidazione dei contratti avverrà a T+3 in Monte Titoli. FOCUS BANCA IMI Collegati al sito www.bancaimi.it per leggere tutte le ricerche o ascoltare i risultati con il servizio Podcast L’APPROFONDIMENTO DI BANCA IMI Verso il Quantitative Easing… le Borse ringraziano 6 Gli indici statunitensi registrano l’ennesimo massimo storico sulla scia di trimestrali e dati macro, mentre i listini europei si confermano più volatili in seguito alla revisione delle stime di crescita della Commissione Europea, che neutralizzano l’effetto di alcune trimestrali superiori alle attese. Di contro, il formale passo avanti del presidente della BCE Draghi verso un prossimo programma di acquisto di QE, ovvero titoli pubblici, e il taglio dei tassi da parte delle Autorità cinesi a favore della crescita si confermano il driver per ripristinare la propensione al rischio degli investitori. Il QE contrasterebbe la bassa inflazione, anche se il presidente sottolinea che non sarà sufficiente e dovrà essere afIl formale passo avanti di fiancato da riforme Mario Draghi verso un QE e strutturali a sosteil taglio dei tassi da parte gno della crescita. della Cina hanno ridato All’ipotesi di QE slancio alle Borse europee continua a opporsi con il rimbalzo dei bancari la Germania. In tale contesto, rimbalzano dai minimi i Bancari sostenendo Ibex e indici domestici, anche se tra gli indici europei Zurigo conferma la miglior performance a 3 mesi e da inizio anno; nell’Eurozona il DAX recupera forza relativa nel breve e a 1 mese registra la miglior performance del mercato, mentre il FTSE MIB, nonostante il rimbalzo, resta in preda a una volatilità estrema, che allontana gli investitori strutturali. Tra i rischi per l’area euro il più importante resta quello della crescita a livello globale e in particolare l’Eurozona resta l’area cruciale, con i dati macro che si confermano contrastanti. Il PMI composito della zona euro a novembre è risultato sotto le stime a 51,4, mentre i vari PIL dell’area euro, pur confermandosi deboli, sono stati migliori delle stime. Sorprende al rialzo anche l’indice di fiducia tedesco ZEW ed è positivo il dato sulle esportazioni tedesche, così come torna a salire la produzione industriale dell’Eurozona, con la Germania che riprende consumi interni e esportazioni. A livello globale, a sorpresa il PIL giapponese cala a -0,4% t/t e la Banca del Giappone risponde annunciando nuove manovre di QE. In Cina a ottobre i prezzi al consumo si attestano all’1,6% ai minimi dell’ultimo quinquennio e il PMI scende a 50,5, confermando il rallentamento dell’economia; a tal proposito, la Banca centrale cinese ha risposto tagliando il tasso benchmark sui prestiti di 40pb, per la prima volta da oltre 2 anni, al 5,6% al fine di sostenere un’economia in raffreddamento. Si attenua il problema di un euro troppo forte, che nuoce alle esportazioni europee, con benefici in termini di competitività. Tra i temi importanti si conferma la criticità geopolitica tra Ucraina e Russia, data l’elevata dipendenza a livello energetico di alcuni paesi dell’area euro. Per quanto concerne i fondamentali dell’Euro Stoxx, si segnalano crescite degli utili stimate dal consenso a doppia cifra per il prossimo biennio (+14,6%), che si confrontano con P/E attuali a moderato premio rispetto alla media storica 2007-13; in tale contesto, il PEG resta intorno all’unità confermando un rapporto multipli/crescite favorevole; inoltre, guardando i multipli del 2015 tornano in linea con la media. Relativamente alle trimestrali, gli utili sono FOCUS BANCA IMI 7 cresciuti del 10,6%, superando le attese nel 52% dei casi, mentre i ricavi sono aumentati dell’1,2% con sorprese positive nel 61% delle società. A livello europeo le prospettive di crescita si confermano deboli con il dato sul PIL del 3° trimestre pari a 0,2% t/t e a 0,8% su base annua, che porta il PIL atteso per quest’anno a +0,8% e all’1% per il 2015. L’incremento per la Francia è modesto e l’unico paese che cresce è la Spagna, mentre l’Italia registra un PIL ancora in calo dello 0,1% t/t ma migliore delle attese, anche se si tratta del 13° trimestre senza crescita. A livello settoriale europeo, si ribadisce Moderata Positività sui Bancari; il settore ha subito forti pressioni in vendita e ora sta tentando il rimbalzo dai minimi sulla scia della conferma di Draghi sulle attese di nuove misure convenzionali, fra le quali rientrerebbe un eventuale QE. Tecnicamente l’indice settoriale mostra forza dopo aver violato al rialzo il primo livello resistenziale posto a 133,4 punti. Si conferma positività sul Tecnologico, anche se si intravede qualche ombra sulla divisione semiconduttori a livello globale. Moderata Positività per l’Auto, che vede in aumento del 6,2% su base annua le immatricolazioni di ottobre in Europa (UE28 + EFTA) a 1,12 milioni di veicoli, portando a 11 milioni le nuove registrazioni nei primi dieci mesi, in aumento del 5,9% a/a. Moderata Positività sulle Costruzioni, che potrebbero recuperare forza dopo le vendite dei mesi scorsi. Secondo Euro Construct, le stime per il 2015 prevedono una crescita del 2,1%, in accelerazione dall’1% dell’anno in corso. Moderata Positività sull’Assicurativo, anche se la ripida salita e la barriera tecnica di rilievo se non violata al rialzo potrebbero ostacolare momentaneamente la corsa. Si conferma Moderata Positività su Turismo e Tempo Libero, che continua a beneficiare delle basse quotazioni del petrolio. Analizzando i singoli listini si ribadisce Moderata positività per l’IBEX, dati i miglioramenti della congiuntura. Il PIL del 3° trimestre è cresciuto dello 0,5% t/t, in linea con Collegati al sito www.bancaimi.it per leggere tutte le ricerche o ascoltare i risultati con il servizio Podcast le attese anche se inferiore allo 0,6% del secondo trimestre. Il PMI Manifatturiero a ottobre è in espansione per l’undicesimo mese di fila, rimanendo stabile a 52,6 sopra la soglia dei 50, anche se la crescita dell’occupazione è scesa su un minimo da cinque mesi. Sui fondamentali le attese di crescita degli utili restano particolarmente elevate e l’eventuale conferma di queste ultime nei prossimi mesi dovrebbe ampiamente bilanciare il moderato premio dei P/E dell’indice rispetto al benchmark europeo; i multipli di utile, infatti, si confermano a sconto rispetto alla media L’APPROFONDIMENTO DI BANCA IMI storica. L’indice conferma forza relativa e registra la miglior performance da inizio anno tra i listini dell’Eurozona. Migliora ulteriormente la forza relativa del DAX, che supera la barriera posta in area 9.520, fornendo ulteriori segnali di forza verso precedenti massimi di periodo. I dati macro restano contrastanti, con lo ZEW di novembre che supera le attese salendo a 11,5 punti da -3,6 di ottobre, l’IFO che sale a 104,7 e il PIL che indica un aumento dello 0,1% nel 3° trimestre. In tale contesto, le attese di PIL annuale subiscono l’ennesima revisione al ribasso da Multipli, crescite e PEG dei principali indici azionari (€) Euro Stoxx Euro Stoxx 50 Stoxx 600 DAX CAC 40 FTSE 100 Ibex 35 FTSE MIB FTSE All Share SMI S&P500 NASDAQ Composite Dow Jones Industrial Nikkei 225 Hang Seng Sensex 30 Bovespa RTS Interfax Valore 2014E 322,25 3.194,22 345,24 9.732,55 4.347,23 6.750,76 10.520,75 19.954,51 21.038,22 9.080,55 2.063,50 4.712,97 17.810,06 17.357,51 23.437,12 28.334,63 56.084,00 1.058,80 15,89 14,52 15,68 13,62 14,89 13,70 18,16 17,96 18,65 17,79 17,51 22,77 15,82 20,03 9,32 19,52 11,52 5,28 P/E (x) Var. EPS % 2015E 2016E 2014E 2015E 2016E Media 2015-16E 13,59 12,97 14,06 12,27 13,19 13,32 14,67 13,02 13,20 15,93 15,98 19,31 15,09 17,56 8,71 16,71 10,17 4,99 12,11 11,76 12,65 11,12 11,98 12,11 12,61 11,01 11,14 14,67 14,29 16,82 13,74 15,90 7,87 14,13 8,56 4,64 16,82 11,54 7,67 8,99 8,96 5,17 17,08 28,68 27,27 -1,22 7,03 3,92 7,02 22,60 6,79 14,73 14,70 3,39 16,96 11,91 11,50 11,00 12,85 2,81 23,76 38,21 42,04 11,63 9,55 17,81 4,85 14,03 7,05 16,84 13,32 5,87 12,21 10,28 11,05 10,37 10,07 9,70 16,31 17,32 17,11 8,58 11,82 15,24 9,80 10,33 9,09 18,24 18,78 7,60 14,59 11,10 11,28 10,69 11,46 6,26 20,03 27,76 29,58 10,10 10,69 16,53 7,33 12,18 8,07 17,54 16,05 6,74 PEG (P/E 14E su var. EPS 2015-16E) 1,09 1,31 1,39 1,27 1,30 2,19 0,91 0,65 0,63 1,76 1,64 1,38 2,16 1,64 1,16 1,11 0,72 0,78 Nota: i valori degli indici sono in valuta locale. E= expected, atteso; NS= non significativo; High= valore fortemente positivo, che spesso scaturisce da un confronto con un valore precedente molto ridotto; Neg.= dato negativo. Fonte: FactSet FOCUS BANCA IMI 8 Collegati al sito www.bancaimi.it per leggere tutte le ricerche o ascoltare i risultati con il servizio Podcast anche a confronti favorevoli rispetto al 2014. I risultati parte degli advisor economici indipendenti del Governo del 3° trimestre del FTSE MIB hanno visto utili in crescita tedesco, all’1,2% per il 2014, attribuendo tale revisione dell’8,6%, con sorprese positive nel 59% dei casi, mentre alla situazione di crisi internazionale e all’andamento non i ricavi sono saliti del 3,3% sorprendendo al ribasso nel favorevole dell’economia europea. Riviste al ribasso an57% delle società. che le crescite per il 2015 all’1%. I fondamentali mostrano Gli indici statunitensi registrano l’ennesimo massimo stoancora multipli di utile e di EBITDA (Margine Operativo rico, sulla scia di dati macro e trimestrali brillanti; a tal Lordo) a sconto rispetto al benchmark europeo, con creproposito, al momento hanno riportato quasi la totaliscite degli utili a doppia cifra per il prossimo biennio; pertà delle società e nel terzo trimestre gli utili sono cretanto, si conferma Moderata Positività. Infine, resta apersciuti dell’8,8% complessivamente e del 7,9% escludenta la questione dei contraccolpi derivanti dall’inasprimento do i Finanziari, superando le stime nel 75,1% dei casi. delle sanzioni alla Russia data l’elevata dipendenza della L’S&P500 staziona stabilmente sopra l’area 2.030, con Germania nei confronti di Mosca a livello energetico. primi obiettivi in area 2.095 e alla forza di quest’ultimo e Gli indici domestici rimbalzano con decisione scommetdel Dow Jones si affianca quella del Nasdaq, ormai protendo sull’impegno di Draghi in un possibile QE tra le miiettato verso i massimi del 2.000, sure non convenzionali, pur restando Nuovi massimi storici sulla scia di alcune trimestrali partiin un clima di volatilità estrema, data la congiuntura sfavorevole e le ampie per Wall Street colarmente brillanti. oscillazioni dei Bancari, che pesano che ha cavalcato I dati macro confermano il buon sul FTSE MIB per il 30%. Il settol’earning season momento della congiuntura e i re ha subito forti pressioni in vendita superiore alle attese consumi restano la variabile chiasul sell on news degli Stress Test e e il confermarsi della ve della crescita statunitense. Gli al momento sta rimbalzando da imforza dell’economia indicatori di fiducia (come il Michiregistrano i massimi da luglio portanti livelli supportivi, dando forza statunitense gan) 2007; le vendite al dettaglio di otall’indice. Oltre ai Bancari a domitobre superano le attese, aumentando dello 0,3%, e il nare la scena sul mercato domestico sono gli acquisti PIL del 3° trimestre sale del 3,9%, oltre le previsioni. legati a singoli eventi societari. Dopo il Pil del 3° trimeLe stime di crescita vertono su un incremento del 2,3% stre a -0,1% t/t, rivediamo al ribasso la stima sul 2014 per l’anno in corso e del 3,3% per il 2015. L’ISM maa -0,4% da un precedente -0,2% e la crescita nel 2015 nifatturiero di ottobre è risultato in sensibile aumento, a +0,4% da +0,6%, con ulteriori rischi verso il basso. La mentre ha rallentato quello non manifatturiero. Dall’ulcongiuntura resta particolarmente debole, confermata da tima riunione del FOMC è emerso il deciso migliorauna produzione industriale a ottobre inferiore alle attese. mento del mercato del lavoro in termini di occupazione, Per quanto riguarda i fondamentali gli indici domestici anche se per il momento resta contenuta la dinamica mantengono P/E attuali a premio rispetto al benchmark, salariale. Pertanto, si continua attualmente a stimare che si riducono confrontando i multipli del 2015 rispetto un primo rialzo dei tassi a metà 2015. alle crescite degli utili del biennio successivo, per il quale Per quanto riguarda i fondamentali dell’S&P500, si il consenso si aspetta miglioramenti consistenti, grazie L’APPROFONDIMENTO DI BANCA IMI conferma la moderata quotazione a premio dei multipli attuali di P/E rispetto alla media storica 2007-13 e al benchmark europeo, anche se la crescita degli utili (confermata da trimestrali brillanti e superiori alle attese) e la solidità della congiuntura per il momento tengono bassa la volatilità dell’indice e continuano ad attrarre gli investitori. A tal proposito si riporta il giudizio a Moderatamente Positivo. Come di consueto permane la sopravvalutazione del Nasdaq rispetto all’S&P500, giustificata solo parzialmente dalle crescite stimate sugli utili del prossimo biennio: appare invece molto più in linea il rapporto in termini di EBIT ed EBITDA, dove l’incremento per il prossimo biennio è stimato rispettivamente al 15% e all’11,9%. A livello settoriale, confermiamo neutralità sul comparto Energia che, da una parte, risente del calo del petrolio e, dall’altra, beneficia delle elezioni di Mid-term con la vittoria dei Repubblicani. Questi ultimi dovrebbero incentivare la costruzioni di nuovi oleodotti favorendo i gruppi petroliferi. Nel trimestre il settore ha registrato utili in crescita del 9,1% incorporando l’attuale calo del petrolio. Ribadiamo Moderata positività su Telefonico e Farmaceutico, che riportano utili trimestrali in aumento del 19,3% e del 14,7% rispettivamente. Le telecomunicazioni beneficiano anche dei progetti espansivi in mercati a elevata crescita di molti gruppi. In linea con le attese il calo dei profitti delle Auto, che si attesta al -13,8%, mentre si confermano migliori delle stime le crescite del Lusso all’1,3%. Forniscono indicazioni positive i primi risultati del Retail. Forza relativa del Tecnologico, con il Nasdaq proiettato verso i livelli di marzo 2000. Il comparto presenta una crescita a singola cifra degli utili trimestrali (+4,8%), sostenuta ancora una volta dal deciso contributo dei semiconduttori (+13,1%); i risultati possono contare però su una percentuale di sorprese positive superiore alla media (82%). OSSERVATORIO ETF La pagina dei numeri di ETF News Europa - Indice EuroStoxx 50 Usa - Indice S&P 500 2100 3400 2050 2000 3200 1950 1900 3000 1850 2800 giu-14 lug-14 ago-14 set-14 CHIUSURA Eurostoxx50 Ftse Mib Dax30 Ftse100 3 MESI 3251 20015 9981 6723 1,65 -3,72 4,80 -2,53 ott-14 nov-14 dic-14 VARIAZIONE% 6 MESI 12 MESI -0,46 -9,68 0,13 -3,03 5,06 5,09 5,97 0,93 1800 giu-14 lug-14 ago-14 CHIUSURA Dow Jones S&P 500 Nasdaq Russell 2000 17828 2068 4338 1173 set-14 ott-14 3 MESI VARIAZIONE% 6 MESI 12 MESI 4,16 2,56 4,69 -2,16 nov-14 6,17 6,67 14,86 2,23 dic-14 11,04 14,02 23,17 2,21 Commodity - Indice CRB Far East - Indice Nikkei 320 18000 17000 300 16000 280 15000 260 14000 13000 giu-14 lug-14 ago-14 CHIUSURA Giappone Cina Russia Brasile 17590 986 958 54724 set-14 3 MESI 12,73 4,42 -17,71 -15,54 ott-14 nov-14 dic-14 VARIAZIONE% 6 MESI 12 MESI 18,26 23,63 -26,70 1,30 12,83 14,30 -30,70 2,01 240 giu-14 lug-14 ago-14 CHIUSURA Crb Petrolio Wti Oro Cacao 254 69 1218 376 set-14 3 MESI -10,54 -26,16 -4,70 5,13 ott-14 nov-14 dic-14 VARIAZIONE% 6 MESI 12 MESI -15,27 -33,07 -3,12 -19,66 -5,81 -26,90 -1,42 -10,20 Nelle tabelle sono riportati solamente gli Etf quotati sul segmento ETFplus di Borsa Italiana Spa. I dati sono elaborati su base quindicinale. Il trend indicato nelle ultime due colonne è dato dall’incrocio di due medie mobili. Per quella di breve periodo, l’indicazione è positiva tutte le volte che la media mobile esponenziale a 5 giorni perfora verso l’alto quella a 20 giorni mentre è negativa ogni volta che la media a 5 giorni perfora verso il basso quella a 20 giorni. Per quello di medio termine l’indicazione è positiva tutte le volte che la media mobile esponenziale a 20 giorni perfora verso l’alto quella a 50 giorni mentre è negativa ogni volta che la media a 20 giorni perfora verso il basso quella a 50 giorni. 9 I MIGLIORI A 1 MESE Dbx Lev Dax Daily Lyxor Etf Levdax Etfx Dax 2X Long Fund Etfs Daxglobal Gold Mining G Lyxor Etf Stoxx Automl-Parts I MIGLIORI A 6 MESI Amundi Etf Leveraged Msci Us Lyxor S&P 500 Health Care Amundi Etf Nasdaq-100 Ucits Ishares Nasdaq 100 Powershares Eqqq Nasdaq-100 I PEGGIORI A 1 MESE Etfx Dax 2X Short Fund Dbx Short Dax 2X Daily Lyxor Etf Daily Shortdax X2 Lyxor Ucits Etf Russia Dj Ishares Msci Russia Adr/Gdr I PEGGIORI A 6 MESI Lyxor Etf Ftse Athex 20 Lyxor Etf Ftsemib Daily Lev Etfx Ftse Mib Leveraged 2X Lyxor Ucits Etf Russia Dj Dbx Stx Europe Oil & Gas I PIÙ SCAMBIATI / QUANTITÀ Lyxor Etf Ftsemib Daily Lev Lyxor Etf Ftsemib Daily 2Xsh Lyxor Etf Ftse Mib Ishares S&P 500 Ucits Etf Di Lyxor Etf Msci Emer Mkts-A I PIÙ SCAMBIATI / VALORE Lyxor Etf Ftsemib Daily 2Xsh Lyxor Etf Ftsemib Daily Lev Lyxor Etf Ftse Mib Ishares S&P 500 Ucits Etf Di Ishares Euro Stoxx 50 Ucits PREZZO € VOLUMI PER % 1 MESE PER % 6 MESI TREND BT TREND MT 87,3 81,55 228,13 13,515 54,31 1652 37912 188 20817 1567 14,32 14,30 14,23 9,08 8,68 -1,57 -1,89 -2,50 -6,63 -4,04 769,65 214,34 36,75 186,74 84,45 198 338 5876 756 13673 5,30 3,57 4,02 4,04 4,07 35,82 28,39 26,05 26,02 25,56 11,53 9,31 9,66 22,53 62,57 3093 10032 96699 40188 2309 -13,51 -13,48 -13,33 -12,67 -12,60 -5,49 -4,81 -4,50 -18,84 -18,46 1,494 8,745 81,56 22,53 62,72 331220 2423362 9351 40188 320 5,88 -0,96 -1,10 -12,67 -7,94 -23,66 -22,06 -20,46 -18,84 -18,50 8,75 11,58 19,77 16,40 8,15 2423362 1945933 876478 474370 368218 -0,96 -1,24 -0,34 2,34 -2,40 -22,06 9,66 -10,53 16,48 4,56 = 11,58 8,75 19,77 16,40 32,58 15318900 15078010 14070040 9412349 8576647 -1,24 -0,96 -0,34 2,34 4,07 9,66 -22,06 -10,53 16,48 -2,19 = Fonte: Bloomberg - dati aggiornati al 02/12/2014 MESSAGGIO PUBBLICITARIO PRODOTTO COMPLESSO OSSERVATORIO ETF 6 ETC su Indici a Leva Fissa x3 Il Commento agli ETF La presente newsletter ETF News ha carattere puramente informativo e non rappresenta né un’offerta né una sollecitazione ad effettuare alcuna operazione di acquisto o vendita di strumenti finanziari. Il Documento è stato preparato da Brown Editore S.p.A (l’editore) in completa autonomia e riflette quindi esclusivamente le opinioni e le valutazioni dell’Editore stesso. Il presente Documento è distribuito per posta elettronica a chi è iscritto ai servizi di newsletter di Finanza.com ed a chi ne ha fatto richiesta, è destinato al pubblico indistinto e non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta di Brown Editore S.p.a. Qualsiasi informazione, opinione, valutazione e previsione contenute nel presente Documento è stata ottenuta da fonti che gli Editori ritengono attendibili, ma della cui accuratezza e precisione l’editore non potrà essere ritenuto responsabile né possono assumersi responsabilità alcuna sulle conseguenze finanziarie, fiscali o di altra natura che potrebbero derivare dall’utilizzazione di tali informazioni. 10 ETC FTSE MIB x3 AZIONARI X3 lasciato sul terreno il 13,51%, saldo negativo Le parole di Mario Draghi che hanno di oltre il 13% anche per il Db x-trackers formalmente aperto a un piano di quantitative Short Dax 2x Daily Ucits ETF e il Lyxor ETF easing della Bce hanno doto linfa nelle ultime Daily Short Dax. Molto male anche gli ETF settimane alle Borse europee, in particolare legati a indici russi con ribassi tra l’11 e il il Dax di Francoforte tornato nei pressi 12%. A sei mesi il peggiore performe risulta il dei massimi storici in area 10mila punti. Lyxor ETF sulla Borsa di Atene con un calo Sul mercato ETFPlus di Borsa Italiana si del 23,66%. sono quindi distinti gli strumenti long a leva Tra i prodotti più scambiati sull’indice guida tedesco: migliore in assoluto è stato Il ritorno in per numero di pezzi il Db x-trackers Lev Dax area 10mila spiccano i prodotti legati Piazza Affari. Il Lyxor Daily con un +14,32%, punti del Dax ha aUCITS Etf Ftse Mib Daily seguito a ruota dal Lyxor galvanizzato gli Leverage primeggia con ETF Lev Dax (+14,30%) e ETF che replicano a una media giornaliera dall’Etfx Dax 2x Long Fund leva 2 l’indice guida di 2,42 milioni di pezzi. (+14,23%). Guardando alle performance degli ultimi tedesco. Male gli Seguono il Lyxor UCITS 6 mesi, sono invece i short Dax e quelli Etf Ftse Mib Daily 2X Short replicanti a leva su Wall sulla Borsa russa con transazioni medie per 1,94 milioni di pezzi e poi Street a fare la voce grossa: il Lyxor UCITS Etf Ftse l’Amundi Etf Leveraged Msci Mib con scambi per 876 mila pezzi. Tra i Us segna un balzo del 35,82%; sul podio più scambiati per controvalore emerge il anche il Lyxor S&p 500 Health care con un Lyxor UCITS Etf Ftse Mib Daily 2X Short +28,39% e l’Amundi ETF Nasdaq 100 Ucits con transazioni per 15,32 milioni di euro. (+26,05%). Nella top ten a sei mesi figurano Seconda e terza piazza rispettivamente per altri 3 replicanti legati all’indice Nasdaq 100. il Lyxor UCITS Etf Daily leveraged con 15,07 Tra i peggiori dell’ultimo mese spiccano, di milioni di euro e per il Lyxor UCITS Etf Ftse contro, i cali degli ETF short a leva sul Dax. Mib con transazioni per 14,07 milioni di euro. In particolare l’Etfs Dax 2x Short Fund ha Sottostante di Riferimento Long/Short Collaterale Codice ISIN FTSE MIB LONG +3x SÌ XS1101721923 Codice Negoziazione MIB3L FTSE MIB SHORT -3x SÌ XS1101724869 MIB3S DAX LONG +3x SÌ XS1101723622 DAX3L DAX SHORT -3x SÌ XS1101722228 DAX3S EURO STOXX 50 LONG +3x SÌ XS1101724513 SX5E3L EURO STOXX 50 SHORT -3x SÌ XS1101721683 SX5E3S Il Gruppo Société Générale ha quotato su Borsa Italiana (ETFplus) una gamma di ETC Collateralizzati a Leva Fissa Giornaliera +3x e -3xa su FTSE MIB, DAX e EURO STOXX 50. Gli SG ETC x3 replicano indicativamente (al lordo dei costi) la performance giornaliera del sottostante di riferimento moltiplicata per +3 (ovvero -3). La Leva Fissa è valida solo intraday e non per periodi di tempo superiori al giorno (c.d. compounding effect)a. Lo specifico indice sottostante di ogni SG ETC ed i dettagli del collaterale a garanzia del rischio di controparte sono disponibili nelle pertinenti Condizioni Definitive (Final Terms). Société Générale è Garante e Calculation Agent di questi ETC emessi da SG Issuer. Gli ETC non prevedono la protezione del capitale e possono esporre ad una perdita massima pari al capitale investito. Gli ETC a Leva Fissa sono prodotti complessi, altamente speculativi e presuppongono un approccio di breve termine. Maggiori informazioni sugli SG ETC sono disponibili su: www.sginfo.it/ETC e su www.etc.societegenerale.it Per informazioni: 790491 E-mail: [email protected] (a) La leva 3 è fissa, viene ricalcolata ogni giorno ed è valida solo intraday. Pertanto gli ETC replicano indicativamente (al lordo dei costi) la performance del sottostante di riferimento moltiplicata per +3 o -3 solo durante la singola seduta di negoziazione e in periodi di tempo superiori al giorno la performance degli ETC può differire rispetto a quella del sottostante di riferimento moltiplicata per la leva (c.d. compounding effect). Nel caso in cui si mantenga la posizione per più giorni, è opportuno rivedere ogni mattina tale posizione incrementandola o diminuendola al fine di riportarla in linea con le proprie esigenze di trading o di copertura. Questo è un messaggio pubblicitario e non costituisce sollecitazione, offerta, consulenza o raccomandazione all’investimento. Il valore dell’ETC può aumentare o diminuire nel corso del tempo ed il valore di rimborso del prodotto può essere inferiore al valore dell’investimento iniziale. SG Issuer è una public limited liability company (société anonyme) che opera sotto il diritto lussemburghese ed è una entità parte del Gruppo Société Générale. Prima dell’investimento leggere attentamente il relativo Prospetto di Base “Debt Instruments Issuance Programme – 29 April 2014”, approvato dalla CSSF, e le pertinenti Condizioni Definitive (Final Terms) disponibili sul sito www.warrants.it e presso Société Générale via Olona 2, 20123 Milano, ove sono illustrati in dettaglio i relativi meccanismi di funzionamento, i fattori di rischio ed i costi.

Scarica