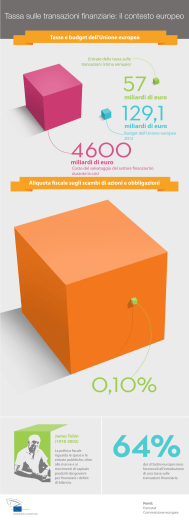

Regulatory Update luglio 2013 – Tassa sulle transazioni finanziarie La situazione attuale Le aliquote d’imposta si attestano allo 0,1% per azioni, obbligazioni, fondi d’investimento, strumenti del mercato monetario, operazioni di pensionamento e concessione di titoli in prestito. Le transazioni con i derivati sono tassate con lo 0,01%. Tali aliquote sono aliquote minime. Ogni paese è libero di decidere se applicare aliquote maggiori. Secondo il “principio di residenza” applicato per l’UE-TTF, è determinante chi partecipa a una transazione – e non dove avviene la transazione. Non appena un istituto finanziario residente nell’area UE-TTF partecipa alla transazione, o agisce per conto di una parte ivi residente, la transazione è soggetta alla tassa – indipendentemente da dove avviene la transazione. Tassa europea sulle transazioni finanziarie (UE-TTF) La Commissione europea parte dal presupposto che il settore finanziario, che negli ultimi anni è stato fortemente sostenuto dai governi, sia una delle cause principali della crisi. Sulla scorta di questo presupposto e con l’introduzione dell’UE-TTF il settore finanziario deve fornire un supporto alla ricostruzione dell’economia e di conseguenza ai bilanci pubblici, e in ultima analisi ai cittadini e alle imprese. Le entrate provenienti dalla tassa sulle transazioni finanziarie sono stimate a circa 30–35 miliardi di euro l’anno e corrispondono dunque a circa l’1% delle entrate tributarie degli stati membri partecipanti. In origine, la Commissione europea aveva previsto l’introduzione di una tassa sulle transazioni finanziarie in tutti i 27 stati membri dell’UE. Sebbene non vi sia stata unanimità, undici stati membri hanno chiesto alla Commissione di continuare a perseguire la tassa sulle transazioni finanziarie europea. A causa di queste domande è stata proposta una decisione sull’autorizzazione per una maggiore collaborazione in materia di UE-TTF, varata dai ministri delle finanze europei nel gennaio 2013 nell’ambito del Consiglio ECOFIN. L’introduzione dell’UE-TTF è prevista per l’inizio del 2014 nei seguenti stati membri: Belgio, Germania, Estonia, Grecia, Spagna, Francia, Italia, Austria, Portogallo, Slovenia e Slovacchia. Altri stati possono aderire successivamente. Nel campo d’applicazione dell’UE-TTF rientrano tutte le transazioni di istituti finanziari con tutti gli strumenti finanziari e su tutti i mercati per i quali esiste un nesso economico con la zona UE-TTF. Per rendere più difficile l’elusione fiscale, vale oltre al principio di residenza anche il principio di emissione. Una transazione (emissione) è soggetta alla tassa se riguarda strumenti finanziari emessi in uno degli stati membri partecipanti. Sono escluse le misure di approvvigionamento di capitali e determinate ristrutturazioni nonché le transazioni finanziarie con la BCE e le banche centrali nazionali, l’SESF e l’MES nel campo d’applicazione dell’UE-TTF. Paesi in cui è già in vigore una tassa sulle transazioni finanziarie – situazione attuale In alcuni paesi è attualmente in vigore da anni una tassa su transazioni di diversa natura (transazioni finanziarie, immobili, altra transazione): Regno Unito, Svizzera, Hong Kong, Belgio, Finlandia (transfer tax), Polonia, Grecia, Cipro e Brasile. La Francia ha introdotto una tassa sulle transazioni finanziarie nell’agosto 2012 e l’Italia nel marzo 2013. Hanno in programma di introdurre una tassa sulle transazioni finanziarie nel corso del 2013 e 2014 la Spagna, il Portogallo, l’Ucraina e l’Ungheria. Conseguenze per il settore dei fondi I fondi d’investimento sono soggetti all’UE-TTF. Secondo la direttiva UE la definizione “istituto finanziario” è ampia e comprende società d’investimento, mercati regolati, istituti di credito, compagnie di assicurazione e di riassicurazione, organismi per investimenti comuni (fondi d’investimento) e i loro gestori d’investimento, fondi pensione e i loro gestori d’investimento, holding, società di leasing finanziario e società veicolo. 1/3 Poiché anche l’acquisto di quote di un fondo nel mercato secondario è una transazione e rientra nel campo d’applicazione della TTF, la tassazione si applica a livello del fondo e dell’investitore. Dettagli Paese EU Belgio Transazioni interessate Aliquota d’imposta Introduzione Azioni, obbligazioni, strumenti finanziari derivati e altre transazioni finanziarie = anche fondi Viene applicata una tassa specifica su determinati titoli finanziari e rendiconto bancari emessi per i clienti. Questa tassa è dovuta per titoli ed estratti generati ed emessi in Belgio. 0,1% sulle azioni, obbligazioni 0,01% sul nominale per strumenti finanziari derivati 0.15 euro Inizio 2014 Già in vigore Tasse proporzionali sulla vendita e sul riscatto di determinati Tra lo 0,07% e lo 0,5%; l’importo massimo è tra 500 e 750 euro strumenti finanziari (ad eccezione delle nuove emissioni di azioni) su istruzione di persone residenti in Belgio (ma non per non residenti a fini valutari) eseguiti in Belgio tramite intermediario finanziario. Sono previste anche cosiddette tasse di registrazione; queste però sono dovute solo in caso di iscrizione di un documento notarile o di una scrittura privata nell’ufficio di registrazione competente e non sono definite come tasse di bollo. Brasile Abolita Francia Acquisti di azioni, diritti di voto, certificati e diritti di firma a) Trasferimento di beni immobili Hong Kong Italia Portogallo Regno Unito b) Contratti d’affitto c) Vendita di azioni Acquisti di azioni e altri strumenti di partecipazione, emessi da imprese residenti in Italia con una capitalizzazione di borsa di oltre 500 milioni di euro, transazioni in derivati dei suddetti strumenti Transazioni finanziarie azioni, bond, strumenti del mercato monetario, fondi 1. Documenti relativi al trasferimento di azioni o di “titoli negoziabili” 2. Tassa di bollo inglese (stamp duty reserve tax, SDRT) sul trasferimento di valori mobiliari “soggetti a tasse” (di norma quote di società inglesi) 3. Imposta sull’acquisto di terreni inglese (stamp duty land tax, SDLT) sul trasferimento di terreni e contratti d’affitto inglesi Non più applicabile da giugno 2013 Agosto 2012 Già in vigore 0,2% Fino al 4,25% del prezzo di vendita o del valore commerciale del bene immobile, a seconda di quale importo è più elevato Tra lo 0,25% e l’1%, a seconda della durata del contratto d’affitto 0,2% 0,1% sulle azioni Marzo 2013 0,2% sulle transazioni OTC (azioni) Luglio 2013 strumenti finanziari derivati 0,3% 2013 0,1% high frequency trading 0,3% strumenti finanziari derivati 0,5% Già in vigore 0,5% Le aliquote SDLT sui trasferimenti di terreni sono comprese tra lo 0% e il 5% dell’importo, pagato per il terreno trasferito. Per i contratti d’affitto le aliquote SDLT sono comprese tra lo 0% e il 5% dell’importo una tantum pagato alla stipulazione del contratto (lease premium) compreso un supplemento dell’1% del valore attuale netto del fitto. Azioni spagnole e strumenti simili, determinati strumenti finanziari derivati, high frequency trading Inizio 2014 (al più tardi con l'introduzione dell'UE-TTF) Già in vigore Spagna Svizzera Viene riscossa una tassa di bollo nei seguenti casi. a) A livello cantonale e comunale – trasferimento di beni immobili (incl. trasferimento di quote di società immobiliari) b) Emissione di azioni per un ammontare superiore a CHF 1 milione emissione di obbligazioni c) Trasferimento di azioni e obbligazioni da parte di un commerciante di valori mobiliari svizzero d) Gestioni assicurative Ucraina Tassa d’esercizio speciale sulle transazioni OTC in titolo di partecipazione Tra lo 0,1% e l’1,5% 2013 Ungheria Azioni, obbligazioni, strumenti finanziari derivati e altre transazioni finanziarie, almeno uno dei contraenti è domiciliato in Ungheria 0,1% sulle azioni 0,01% sul nominale per strumenti finanziari derivati Inizio 2014 Le aliquote variano da cantone a cantone e sono comprese tra l’1% e il 3% del valore del bene mobile trasferito 1% tassa d’emissione 0,06% oppure 0,12% all’anno fino alla scadenza delle obbligazioni 0,15% per valori mobiliari svizzeri o 0,3% per valori mobiliari esteri (alcune eccezioni) 5% del premio (2,5% per le assicurazioni sulla vita) 2/3 SOLS 2 07.2013 Il presente documento è stato redatto da Credit Suisse AG e/o da un’azienda collegata (di seguito “CS”) con la massima accuratezza e secondo scienza e coscienza. Il CS non fornisce comunque alcuna garanzia relativamente al suo contenuto e alla sua completezza e declina qualsiasi responsabilità per le perdite che dovessero derivare dall’utilizzo delle informazioni in esso riportate. Nel documento vengono espresse le opinioni del CS al momento della redazione, che sono soggette a modifica in qualsiasi momento senza preavviso. Salvo indicazioni contrarie, i dati sono non certificati. Il documento viene fornito a solo scopo informativo ad uso esclusivo del destinatario. Non costituisce un’offerta né una raccomandazione per l’acquisto o la vendita di strumenti finanziari o servizi bancari e non esonera il ricevente dall’esercitare il proprio giudizio. Al destinatario viene in particolare raccomandato di verificare, eventualmente ricorrendo a un consulente, le informazioni in merito all’adeguatezza in rapporto alla sua situazione personale e alle conseguenze legali, normative, fiscali e di altra natura. Il presente documento non può essere riprodotto neppure parzialmente senza l’autorizzazione scritta del CS. Il presente documento non si rivolge esplicitamente alle persone la cui nazionalità o il cui domicilio vietano di attingere a tali informazioni in base alle leggi vigenti. Né il presente documento né alcuna copia di esso possono essere inviati, portati o distribuiti negli Stati Uniti o a US Person (ai sensi della Regulation S – US Securities Act del 1933 e successivi emendamenti). Tutti gli investimenti comportano rischi, in particolare per quanto riguarda le fluttuazioni del valore e del rendimento. Gli investimenti in moneta estera implicano il rischio aggiuntivo di fluttuazione del cambio rispetto alla moneta di riferimento dell’investitore. Si noti che i dati storici relativi ai rendimenti e agli scenari dei mercati finanziari non costituiscono alcuna garanzia dei risultati futuri. Copyright © 2013 Credit Suisse Group AG e/o aziende a esso collegate. Tutti i diritti riservati. 3/3

Scarica