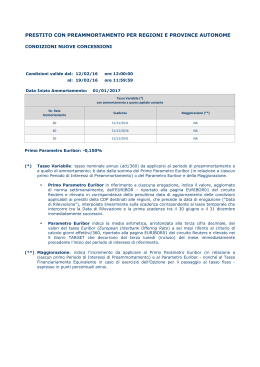

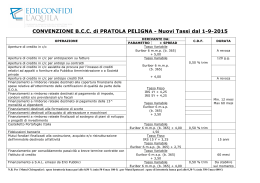

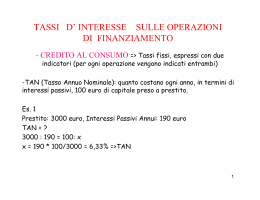

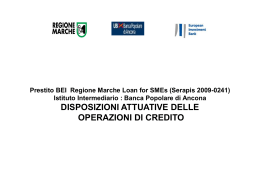

UNIVERSITÀ DEGLI STUDI DI BARI FACOLTÀ DI ECONOMIA CORSO DI LAUREA SPECIALISTICA IN CONSULENZA PROFESSIONALE PER LE AZIENDE TESI DI LAUREA IN ECONOMIA DEGLI INTERMEDIARI FINANZIARI Relatore Chiar.ma Prof.ssa Marinetta Intonti Laureanda Rossella Palmisano Forme di indebitamento degli Enti Locali Prestiti Obbligazionari Utilizzo di strumenti derivati Mutui passivi con enti (Cassa Depositi e Prestiti, INPDAP, Istituto di Credito Sportivo) e con il sistema bancario Aperture di credito Prestiti Obbligazionari Finalità Finanziare spese di investimento Rinegoziare mutui contratti dopo il 31.12.96 Caratteristiche Durata > 5 anni Rimborsati con piano d’ammortamento di rate comprensive di quota capitale e quota interesse Emissione obbligazioni, remunerate a tasso fisso o variabile Collocazione a fermo Derivati Ente paga Tasso VARIABILE Tasso FISSO Tasso VARIABILE Cassa Depositi e Prestiti Banca Paga L'ente, originariamente indebitato a tasso variabile, scambia le sue passività rendendole a tasso fisso, coprendosi cosi dalle fluttuazioni del tasso Euribor. L’operazione del COMUNE DI TURI cap Prestito obbligazionario di 7 mln €, scadenza 2025 Finalità: estinzione mutui contratti con la Cassa DD.PP. Ammortamento classico: rate comprensive di quota capitale e quota interess Emessi BOC remunerati a tasso variabile pari all’Euribor a 6 mesi + 0,30% Collocamento a fermo dei BOC, a cura di Banca OPI Acquisto di opzione “IRS con collar” per limitare la variabilità del tasso, con cap 6% e floor 2% Euribor>6% La Banca paga all’Ente la differenza tra l’Euribor e il 6% 2%<Euribor>6% L’ente paga l’Euribor + 0,3% floor Euribor<2% il Comune paga alla Banca la differenza tra il 2% e l’Euribor L’operazione della Regione Lombardia Prestito obbligazionario trentennale di 1 miliardo di $, scadenza 2032 Emissione di tipo bullet con piano d’ammortamento correlato al “sinking fund” Regione Lazio Enel Telecom SINKING FUND L’operazione del Comune di Venezia Collar asimmetrico: cap 7% e floor 5,5% E’ esposto ad un rialzo molto elevato dell’Euribor Non beneficia dei bassi livelli di Euribor Ammortamento del prestito Euribor ante-crisi Alti interessi Basso swap Euribor post-crisi Bassi interessi Alto swap Importo effettivamente pagato dal Comune Conclusioni Numerosi enti hanno in corso vertenze per l’annullamento di questo tipo di operazioni rivelatesi eccessivamente onerose Strumenti di finanza innovativa sono stati marchiati come pericolosi Le perdite derivano dal loro cattivo utilizzo La Manovra d’estate del 2008, è la soluzione “temporanea” del Governo

Scarica