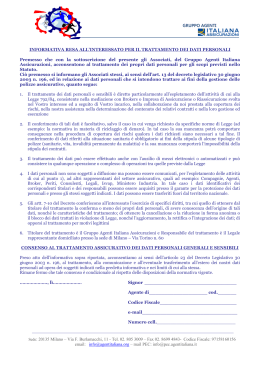

MILANO FINANZA INCHIESTA 26 24 Ottobre 2015 La raccolta da inizio anno ha sfiorato 80 miliardi, ma tassi a zero e nuove regole sul capitale mettono a dura prova le compagnie. Che reagiscono con nuove formule per dare una marcia in più ai rendimenti POLIZZE di Paola Valentini N ei portafogli finanziari delle famiglie italiane la quota di polizze Vita ha superato quella dei fondi ed è arrivata a un valore prossimo a quello delle obbligazioni (italiane ed estere). Secondo le ultime stime le polizze pesano per il 13,2% del totale (oltre 518 miliardi di euro, in aumento rispetto all’11,9% del 2013), poco sotto i titoli obbligazionari (13,4%) mentre la fetta in capo ai fondi è del 9,7% (380 miliardi) a fronte dell’8,1% del 2013. Percentuali destinate a crescere visto che, come afferma la Banca d’Italia, è proseguita la ricomposizione del portafoglio delle famiglie, sospinta dalla ricerca di rendimenti più elevati in presenza di un basso livello dei tassi d’interesse: nell’ultimo anno una parte rilevante di obbligazioni bancarie e di titoli di Stato è stata sostituita con strumenti di risparmio gestito come quote di fondi comuni e prodotti assicurativi. Una tendenza destinata a proseguire dato che i tassi sui Btp italiani sono addirittura scesi sotto zero spinti dalle attese di ulteriori manovre espansive da parte della Bce: giovedì 22 ottobre il rendimento del Btp a 2 anni è andato in negativo per la prima volta nella storia (-0,006%). E se la raccolta dei fondi risulta in forte aumento anche quest’anno, ma non ha ancora raggiunto i massimi storici di fine anni 90, dal canto loro i nuovi premi affluiti nelle polizze vita hanno toccato il record di volumi sia nel 2014 (circa 110 miliardi, il 45% in più rispetto all’anno precedente) che quest’anno. In base ai dati Ania, nel periodo gennaio-agosto 2015 la nuova produzione Vita è stata di 78,8 miliardi, il 9,3% in più dello stesso periodo del 2014. Anche se c’è stato un rallentamento nella raccolta durante i mesi estivi (a pesare è stata la forte turbolenza sui mercati innescata prima dalla crisi greca, poi da quella cinese e da ultimo dallo scandalo Volkswagen) c’è da dire che i numeri registrati dal comparto vita sono ancora impressionanti, come d’altra parte lo sono quelli della raccolta fondi (che con 81,8 miliardi da gennaio ad agosto hanno messo a segno una raccolta pressoché simile a quella delle polizze nel periodo). All’interno del Vita si osservano dinamiche differenti: se le polizze rivalutabili (quelle del cosiddetto ramo I legate alle gestioni separate, caratterizzate da una garanzia del capitale e in qualche caso dal rendimento minimo) fanno sempre la parte del leone nella raccolta (con premi negli otto mesi per 43,7 Una Vita più spericolata DOVE INVESTONO LE POLIZZE VITA 2012 Attivi sottostanti le polizze di ramo I 2013 2014 3,2% 21,5% 21% 9,6% 60,8% Titoli di Stato 22,4% 5,4% 8,3% 4,9% Fonte: elaborazioni Prometeia su dati Ivass 2,6% 2,8% 7% 6,6% 62,5% Obbligazioni 61,4% Azioni Fondi comuni Altre attività GRAFICA MF-MILANO FINANZA I FONDI COMUNI NEI PORTAFOGLI DELLE POLIZZE VITA I fondi sottostanti le polizze di ramo I 40 Fondi comuni (mld di euro - scala sx) 30 40% Fonte: elaborazione Prometeia su dati Ivass 20 30% 19,2% 15,2% 20% 7,6% 14 2009 17 2010 20 2011 10% 17,7% -1,1% 10 0 50% 46,4% Variazione % (scala dx) 0 23 2013 19 2012 34 2014 -10% GRAFICA MF-MILANO FINANZA LA RACCOLTA DELLE POLIZZE VITA Nuova produzione individuale vita per ramo/prodotto - Dati a fine agosto 2015 in migliaia di euro Variazione Premi da Variazione Ramo/prodotto Premi agosto 2015 2015/2014 inizio 2015 2015/2014 ◆ Vita - ramo I (gestioni separate) 3.924.089 -6,0% 43.754.893 52.510 -80,5% 1.880.477 -7,8% 1.736.643 +32,9% 21.857.546 +75,7% di cui: unit-linked 1.736.643 +32,9% 21.857.445 +76,0% di cui: index-linked - n.d. 101 -99,5% ◆ Malattia a lungo termine 383 -16,7% 6.451 +18,7% 6.854 +21,4% 55.599 +11,1% 5.720.479 -0,6% 67.554.966 +9,4% 70.180 +14,1% 655.859 +1,2% 814.172 -14,4% 11.257.856 +8,2% 6.534.651 -2,6% 78.812.822 +9,3% ◆ Capitalizzazioni - ramo V ◆ Linked - ramo III ◆ Fondi pensione aperti ◆ Imprese italiane-extra Ue di cui: forme pensionistiche individuali ◆ Imprese Ue ◆ TOTALE N.B.: sono inclusi anche i premi unici aggiuntivi -7,3% Fonte: Ania Trends GRAFICA MF-MILANO FINANZA miliardi), di recente si assiste a una forte ripresa delle polizze Vita unit linked (ramo III) che hanno un maggior contenuto finanziario (investono il capitale in fondi o sicav) e in generale non prevedono la garanzia del capitale. Quest’anno la loro raccolta è quasi raddoppiata rispetto ai primi otto mesi del 2014 (+76%) con premi per 21,8 miliardi. Un fenomeno degli ultimi tempi è poi legato alle polizze miste che combinano ramo I e ramo III, cosiddette multi-ramo. «Il prolungato contesto di bassi tassi d’interesse, pur in presenza di risultati complessivamente positivi dei mercati finanziari, ha stimolato la ricerca di soluzioni di investimento aggiuntive alle tradizionali forme di rispar- Salvatore Rossi mio garantito, sia dal lato della domanda sia da quello dell’offerta», spiega l’Ania. Questa soluzione ibrida, peraltro, sta prendendo piede anche in altri Paesi d’Europa. «In Francia, per esempio, è stata recentemente introdotta una nuova tipologia di fondi collegati a contratti di assicurazione, denominati «euro-croissance», basati su una componente significativa dell’asset allocation dedicata al reddito fisso e alla restituzione del capitale investito a una certa data prestabilita, e su una quota rimanente più dinamica finalizzata al perseguimento di risultati positivi nel medio-lungo periodo», afferma l’Ania. Già introdotti sul mercato italiano qualche anno fa, «di recente tali prodotti sono entrati a far parte dell’offerta di un numero più esteso di operatori», spiega Ania, sottolineando che le nuove polizze multi-ramo sottoscritte in Italia nel 2014 sono state quasi 350 mila, per un volume premi di circa 12 miliardi (poco più del 13% della nuova produzione vita totale). Un movimento che prosegue anche quest’anno perché sempre più compagnie propongono le polizze miste come soluzioni in grado di offrire rendimenti interessanti in un momento in cui i tassi a zero stanno mettendo a dura prova le polizze di ramo I. Che per anni hanno registrato rendimenti anche superiori al 10% per poi scendere drasticamente in parallelo al calo dei rendimenti dei titoli di Stato, strumenti che tradizionalmente hanno avuto, e continuano ad avere, un peso preponderante nei portafogli delle gestioni separate. «Il rendimento lordo delle gestioni separate, in passato, è stato di norma superiore al rendimento lordo dei titoli di Stato, al tasso di rivalutazione del Tfr e al tasso di inflazione», spiega uno studio dell’Ania. Nell’ultimo periodo, nonostante la forte volatilità dei rendimenti dei titoli di Stato (con il picco del 2011 in piena crisi dello spread) i risultati medi, pur se in netta diminuzione, sono stati comunque piuttosto stabili grazie alla possibilità per le gestioni separate di contabilizzare i titoli al costo storico: negli ultimi cinque anni hanno reso in media attorno al 3,9%, contro il 3,5% registrato dai titoli di Stato, il 2,7% della rivalutazione del Tfr e l’1,3% dell’inflazione. Nel 2014 il rendimento medio delle gestioni separate è stato pari al 3,8%, mentre per i risultati 2015 bisognerà attendere ancora qualche settimana. «Di recente in molti casi abbiamo notato che per stabilizzare i risultati le compagnie hanno sostenuto i rendimenti vendendo i titoli di Stato in portafoglio con le cedole più alte, mentre in passato il risultato delle gestioni separate era prodotto soprattutto grazie alla componente cedolare. Il problema è che con i tassi ai minimi i titoli con cedole elevate vengono ora sostituiti con titoli molto meno generosi», afferma Stefano Frazzoni, senior manager della società di consulenza Prometeia. In ogni caso il rendimento della gestione separata delle polizze di ramo I viene attribuito al sottoscrittore al netto di una misura fissa definita contrattualmente (attorno all’1%), fermi restando il cosiddetto consolidamento dei risultati (quello ottenuto resta comunque acquisito anno dopo anno, per cui il rendimento non può che crescere), la garanzia del capitale e il tasso di MILANO FINANZA 24 Ottobre 2015 rendimento garantito. Ma per effetto del drastico calo dei tassi le nuove polizze in commercio offrono un rendimento garantito sempre più basso, e oggi non è così raro trovare polizze che ne sono prive. Se fino a pochi anni fa si trovavano garanzie che in media viaggiavano attorno al 2-2,5%, oggi le compagnie possono assumersi impegni di garanzie più basse. Perché i tassi dei titoli di Stato italiani, dove investono prevalentemente le gestioni separate, sono ai minimi storici. Questo accade per effetto della normativa Ivass che stabilisce il tasso massimo garantibile dalle polizze. Dal primo dicembre dello scorso anno questo livello è stato abbassato dal 2,2% all’1,75% per i nuovi clienti con un netto calo rispetto a due anni prima quando era al 3,5%. E dallo scorso marzo l’asticella è scesa ulteriormente all’1%. Ciò vuol dire che le nuove polizze in commercio non possono garantire un tasso superiore a questo livello. Dall’Osservatorio sull’innovazione di prodotto nel settore assicurativo di Prometeia emerge che delle oltre 180 polizze rivalutabili di ramo I attualmente in commercio (esclusi i pip previdenziali), circa il 66% garantisce solo la conservazione del capitale. Il restante 33% garantisce lo 0,50% annuo (15% dei casi), il 10% lo 0,75%, per arrivare all’1% solo nell’8% dei casi. Le previsioni indicano che i rendimenti dei titoli di Stato (e delle obbligazioni corporate) resteranno bassi, e ciò renderà sempre più complicata la vita alle polizze di ramo I. Certo, c’è da dire che si fanno strada nei portafogli delle gestioni separate nuove tipologie di asset, come i fondi comuni che secondo le rilevazioni di Prometeia hanno messo a segno la crescita più vivace negli ultimi due anni portandosi al 7% del portafoglio globale (si veda grafico). Resta il fatto che i titoli pubblici rimarranno l’attivo principale degli investimenti delle polizze di ramo I. In difficoltà sono soprattutto le nuove polizze che acquistano titoli con tassi ai minimi. Non a caso l’Ivass ha obbligato le assicurazioni ad abbassare (dal primo gennaio 2016) dal 4 al 3% il tasso di rendimento da utilizzare nella redazione dei progetti esemplificativi delle polizze di ramo I e che viene utilizzato anche per calcolare l’indicatore sintetico dei costi delle polizze. «L’analisi dei livelli di rendimento realizzati dalle gestioni separate, cui sono collegate le polizze, ha evidenziato una significativa riduzione del numero delle gestioni separate che hanno realizzato tassi almeno pari al 4%», spiega l’autorità di vigilanza del settore assicurativo presieduta da Salvatore Rossi. E così per dare una marcia in più alle performance, è au- 27 I MIGLIORI FONDI UNIT LINKED PER RENDIMENTO NEI NOVE MESI DEL 2015 Dati al 30 settembre 2015 Nome del fondo Società Inora Optimiz Best Start Coupon Zurich Life Assurance Irish Equity Inora Optimiz Target 10 % Zurich Life Assurance FF - Italy Y Acc Euro Axa Linea Italia Axa Azionario Italia Axa Interlife Life Azionario Italia Aviva Life Int. Invesco Corporate Pan Europeo Int Mediolanum Azionario Fedeltà Zurich Life Assurance Oddo Avenir C Isp Life Azionario Italia Mm Isp Vita IV Prospettiva Azionario Italia Darta X-Team Schroder Italian Equity Zurich Life Assurance Seb Russia Isp Life Multinvest Azionario Italia Isp Life El Prospettiva Azionario Italia Aviva Life Int. Schroder Azionario Italiano Int Aviva Life Int. Schroder Euro Smaller Comp. Int Generali ltalian Equity Rb Vita Settoriale Clerical Medical Ubs Global Equity Reale Impresa Italia Darta X-Team Kairos Bond Plus Darta X-Team Bny Mellon SmallCap Eur Isp Life Obbligazionario Internazionale Italiana Investire Italia Isp Life Azionario Italia Isp Life Azionario Italia Spif Darta X-Team Investitori PiazzAffari Aviva Life Int. Azionario Europeo Int Fonte: Fida Inora Life Limited Zurich Life Assurance Inora Life Limited Zurich Life Assurance Axa Assicurazioni Axa Assicurazioni Axa Interlife Aviva Life International Mediolanum Vita Zurich Life Assurance Intesa Sanpaolo Life Intesa Sanpaolo Vita Darta Saving Life Assurance Zurich Life Assurance Intesa Sanpaolo Life Intesa Sanpaolo Life Aviva Life International Aviva Life International Generali Italia Allianz Clerical Medical Reale Mutua Assicurazioni Darta Saving Life Assurance Darta Saving Life Assurance Intesa Sanpaolo Life Italiana Assicurazioni Intesa Sanpaolo Life Intesa Sanpaolo Life Darta Saving Life Assurance Aviva Life International Performance % gen-set ’15 a 1 anno a 3 anni 22,32 22,25 22,13 19,53 19,34 19,29 18,48 17,77 17,12 16,57 16,44 15,88 15,57 15,17 15,07 14,99 14,77 14,56 14,30 14,25 13,95 13,28 13,18 13,17 13,08 12,83 12,74 12,07 11,60 11,58 29,99 32,45 29,73 9,36 13,49 13,22 12,05 18,14 10,83 18,75 9,51 9,38 8,91 -17,99 7,74 8,12 7,45 14,37 10,18 18,51 17,11 7,36 11,45 16,86 17,95 6,04 6,16 6,10 8,58 15,90 382,26 97,87 379,34 69,43 48,36 52,34 49,90 66,33 90,06 49,28 47,99 -34,69 42,88 44,88 52,20 68,44 59,38 44,63 53,95 29,52 -3,13 29,08 39,68 38,80 48,93 GRAFICA MF-MILANO FINANZA La voluntary spingerà la richiesta di polizze inizio 2015, quando si è aperta la finestra A della voluntary disclosure (l’operazione che permette ai contribuenti con capitali nascosti al Fisco di sanare le posizioni), si indicavano in circa 200 miliardi di euro i capitali detenuti illecitamente all’estero. E oggi a circa un mese dalla chiusura del periodo di adesione alla voluntary disclosure (fine novembre con la possibilità di presentare tutta la documentazione per aderire entro la fine di dicembre 2015) si può affermare che «l’ammontare dei capitali all’estero è addirittura superiore alle stime iniziali, ma la voluntary disclosure ha avuto un iter piuttosto complicato, forse più di quanto inizialmente ci si aspettasse. Infatti, nonostante il contribuente pentito che scelga di portare alla luce il capitale sommerso goda di attenuazioni sensibili delle sanzioni amministrative, il timore delle possibili sanzioni penali ha ostacolato il rientro», afferma Marco Caldana, amministratore delegato di Farad International, società specializzata nell’intermediazione assicurativa e nel private insurance (le polizze vita, spesso di diritto estero, dedicate ai grandi patrimoni). È solamente nelle ultime settimane che la situazione sembra essersi dipanata. Grazie al nuovo provvedimento in arrivo che dovrebbe rendere praticabile la voluntary disclosure, molti esperti del settore ritengono probabile un rapido intensificarsi della corsa alla regolarizzazione. «Negli ultimi giorni infatti, assistiamo a un incremento della domanda di polizze vita per venire incontro a esigenze di semplificazione e armonizzazione, confermando il private insurance uno strumento largamente utilizzato così come durante i precedenti scudi fiscali», prosegue Caldana. Il manager di Farad sottolinea però una differenza: «Mentre negli scudi fiscali degli anni 2000 la polizza era il veicolo per permettere ai detentori di capitali all’estero il rientro degli stessi, nel caso della voluntary disclosure le polizze vita diventeranno lo strumento scelto successivamente al rientro del capitale. Tra le motivazioni principali dell’utilizzo della polizza vita, sicuramente troviamo i loro numerosi vantaggi». Caldana sottolinea che «garantendo anche un rendimento minimo annuo e talvolta il consolidamento del risultato ottenuto, queste contribuiscono alla crescita del patrimonio. Impignorabili e insequeMarco strabili, inoltre, le polizze Caldana garantiscono anche un differimento fiscale rispetto ad altri strumenti di gestione patrimoniale. Un ulteriore vantaggio delle polizze è la possibilità per gli imprenditori di operare una separazione tra patrimonio privato e quello aziendale. Infine, merita di essere ricordato che questo veicolo è esente dalla tassa di successione». Nello specifico, tra le novità più recenti, le soluzioni delle polizze multi-ramo (che combinano le gestioni separate di ramo I alle unit linked di ramo III) stanno diventando quelle più richieste «poiché incontrano una domanda, quella della clientela privata ma non solo, di soluzioni efficienti di gestione finanziaria tenendo conto delle riduzioni, o azzeramenti, dei tassi di interesse a breve e medio termine», conclude Caldana. mentata l’attenzione delle compagnie alla variabile finanziaria per cui le ultime polizze vita lanciate sono come si diceva di tipo misto ovvero abbinano alla componente garantita legata alla gestione separata un portafoglio più dinamico di quote di fondi (unit linked). Una possibilità in più proprio per poter modificare l’investimento in funzione dell’andamento del mercato, e anche un modo per spostare i risparmi delle famiglie con gradualità dai titoli di Stato alle componenti più rischiose. D’altra parte i fondi hanno registrato in questi ultimi anni una ripresa delle performance. In dettaglio secondo la rilevazione dell’Ania al 30 giugno 2015 il rendimento medio a un anno dei fondi interni alle polizze unit linked è stato dell’8,3%, mentre il rendimento medio annuo a tre anni è dell’8,1% e a cinque anni del 6,1% (in tabella sono riportati i migliori fondi per rendimento del periodo gennaio-settembre 2015, dati Fida). Ma oltre ai tassi ai minimi c’è un’altra spada di Damocle che incombe sulle polizze legate alle gestioni separate. «Dal 2016, entreranno in vigore le nuove regole di Solvency II che comporteranno per le compagnie assicurative maggiori accantonamenti di capitale, a differenza delle polizze unit linked che, invece, trasferiscono prevalentemente il rischio sul cliente», spiega l’avvocato patrimonialista Roberto Lenzi dello studio legale Lenzi e Associati, che ha elaborato un ampio dossier sul ramo vita per il nuovo numero del mensile Patrimoni. «La possibilità per le compagnie di scaricare sostanzialmente sui sottoscrittori parte dei rischi finanziari permette di ridurre l’impatto dalle norme previste con la direttiva Solvency II», prosegue Lenzi. «In uno scenario di tassi bassi che condiziona la redditività, il business mix si sta però riequilibrando, in misura più intensa nel 2015, verso prodotti mark to market (contabilizzati non a costo storico, ma a valori di mercato, ndr) e questa tendenza si dovrebbe rafforzare nei prossimi anni con l’entrata in vigore di Solvency II», conferma Lea Zicchino, partner di Prometeia. Per le polizze vita restano in ogni caso i vantaggi di natura fiscale e successoria, come l’esenzione dell’imposta di bollo dello 0,2% (per le sole gestioni di ramo I) e l’assenza di imposta di successione sui capitali trasmessi ai beneficiari in conseguenza della morte dell’assicurato (perché non rientrano nell’asse ereditario). È inoltre previsto il differimento dell’imposta sui rendimenti (con aliquota del 26% per i redditi prodotti dopo il 1° luglio 2014) (continua a pag. 28) (segue da pag. 27) al momento del disinvestimento (scadenza della polizza o riscatto). Inoltre nel caso morte, fino allo scorso anno la tassazione dei rendimenti non era prevista. Ma con la legge di Stabilità 2015 dal 1° gennaio di quest’anno anche per il caso morte è scattato il prelievo del 26% (per i redditi maturati dal 1° luglio) 2014) e l’esenzione riguarderà soltanto il maggior capitale corrisposto a copertura del rischio morte (di solito minoritario sul totale). Per i guadagni riferiti a titoli di Stato ed equiparati (e le gestioni separate hanno portafogli molto esposti a questi asset) l’aliquota è sempre ridotta al 12,5%, perché questa è la misura con cui sono tassati anche gli investimenti diretti in Btp & co. «Le polizze Vita hanno conosciuto negli anni passati un costante e progressivo interesse, non solo da parte dei risparmiatori ma anche per il mondo della distribuzione finanziaria nel suo complesso; con riferimento a quest’ultima, addirittura la stessa Banca d’Italia, ha rilevato come il collocamento di questi prodotti soprattutto da parte degli sportelli, sia avvenuto a fronte di esigenze di finanziamento contenuto e per sostenere i ricavi da commissione», aggiunge Lenzi. Gli asset favoriti con l’avvio di Solvency a nuova normativa europea Solvency II L darà del filo da torcere al settore assicurativo e comporterà modifiche nei portafogli non di poco conto. E alcune asset class potranno essere più favorite di altre all’interno delle gestioni assicurative. Come emerge da una ricerca effettuata da State Street su 100 top manager di compagnie e gestori del settore assicurativo. Il 36% del campione ritiene che gli asset manager non siano pronti a fornire ai loro clienti il livello di informativa richiesto da Solvency II. I risultati rivelano che, anche nel caso in cui i gestori siano in grado di fornire un livello di informativa adeguato, il 41% del campione crede che avranno molte difficoltà a farlo in modo Riccardo tempestivo. I gestori hanno Lamanna anche espresso preoccupazione per una potenziale diffusione di informazioni strategiche. Per questo motivo, il 31% di coloro che hanno partecipato al sondaggio ritiene che i gestori di asset class alternative saranno «molto riluttanti» a condividere con le compagnie assicurative i dati rilevanti di carattere commerciale richiesti dalla direttiva Solvency II. Un ulteriore 56% pensa che saranno «tendenzialmente non disponibili» a condividere questa tipologia di informazioni. Se si fa riferimento alle asset class alternative, considerati i più elevati requisiti in termini di capitale che le compagnie assicurative dovranno adottare sotto Solvency II, il 43% del campione prevede che ci sarà un aumento delle compagnie che prenderanno parte a joint venture per modificare la loro esposizione alle strategie alternative e abbassare i requisiti in termini di capitale, sostituendo, per esempio, il fondo con investimenti diretti nel settore immobiliare. Complessivamente il 68% dei dirigenti e dei gestori del settore crede che la pressione di Solvency II sulle compagnie le porterà a porre una maggiore attenzione sulle strategie di investimento che offrono rendimenti più prevedibili e non correlati. Tuttavia, il 14% è molto preoccupato del fatto che la propensione al rischio delle compagnie diminuirà e questo, insieme a un contesto di bassa inflazione, influirà negativamente sulla capacità di soddisfare gli impegni verso i clienti. «Quando si pensa a Solvency II ci si concentra sui problemi che devono affrontare le compagnie, ma le sfide possono essere altrettanto impegnative anche per i gestori dei loro investimenti. Il livello di rendicontazione e di trasparenza richiesto è significativo. Abbiamo riscontrato che un numero crescente di gestori, oltre alle compagnie assicurative, ci sta chiedendo aiuto per affrontare i cambiamenti richiesti dalla nuova normativa», avverte Riccardo Lamanna, country head Italia di State Street Global Services. 24 Ottobre 2015 Proprio i costi possono essere la spina nel fianco di queste polizze, in particolare delle unit linked, soprattutto quelle proposte da reti, banche e agenzie, mentre sono meno care quelle tagliate su misura per il segmento alto della clientela, dove conta molto la forza contrattuale del sottoscrittore. In quest’ultimo caso «le commissioni globali, negoziabili, potranno variare da un minimo dello 0,50,6% allo 0,8-1 %. Commissioni superiori sono nella prassi applicate per remunerare maggiormente gestori e canali distributivi», sottolinea Lenzi. INCHIESTA MILANO FINANZA 28 Dalle analisi di Prometeia emerge un cambiamento nelle politiche dei costi delle unit linked in parallelo all boom della loro raccolta. «Notiamo un aumento delle unit linked che presentano commissioni di collocamento iniziale, mentre in passato in prevalenza non c’erano costi di sottoscrizione», afferma Frazzoni, «questo accade perché gran parte della raccolta va oggi su fondi bilanciati o obbligazionari, che a differenza degli azionari presentano commissioni di gestione più basse. Quindi le compagnie cercano di compensare questa situazione puntando di più sui prodotti con caricamenti iniziali». Oltre ai costi, altro punto da considerare è il riscatto prima della scadenza, che può essere penalizzante soprattutto se richiesto durante i primi anni del contratto. Le unit nelle versioni più semplici consentono di inserire un numero predefinito di fondi o sicav, mentre in quelle personalizzate, tipiche del private insurance per grandi portafogli, è possibile costruire i sottostanti su misura con gradi crescenti di protezione. Sul fronte delle soluzioni tagliate su misura sono molto attive le compagnie di diritto estero, in particolare Irlanda e Lussemburgo, e in misura inferiore Liechtenstein, che propongono unit linked che caratterizzano per l’elevata personalizzazione. «Peraltro, questi Stati sono stati molto utilizzati in occasione dell’ultimo scudo fiscale, avendo consentito di rimpatriare anche asset di difficile trasferibilità e liquidabilità, oppure non armonizzati. In questi casi la polizza assume tipicamente la tipologia del premio unico che si realizza attraverso la creazione di un’unità di conto dedicata, attraverso il versamento di un premio, che potrà avere come sottostanti attivi differenti quali titoli azionari, obbligazionari, fondi, hedge fund, fondi di private equity, quote societarie o altro. Tale formula si presta, soprattutto nella pianificazione patrimoniale e successoria», conclude Lenzi. Ma solo nel caso di compagnie italiane c’è l’obbligo del prospetto informativo. (riproduzione riservata)

Scarica