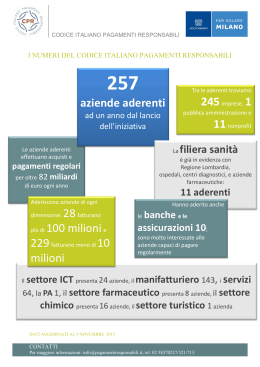

1 I pagamenti al dettaglio: Il quadro europeo e i servizi offerti dalla Banca d’Italia 24 gennaio 2014 Servizio Sistema dei pagamenti Marco Piccinini -1- 2 Sommario Il Sistema dei pagamenti: definizione, funzioni e struttura I circuiti di pagamento al dettaglio: struttura ed evoluzione in chiave europea (BI-Comp, CABI) -2- 3 Il Sistema dei pagamenti: definizione e funzioni Definizione: Insieme degli strumenti, delle procedure, dei circuiti di collegamento e delle norme volti a realizzare il passaggio della moneta da un operatore all’altro Funzioni: • Garantire la definitività (finality) dei pagamenti1) • Garantire fluidità alle transazioni nell’economia reale • Facilitare l’attività dei mercati monetari e finanziari favorendo la conduzione della politica monetaria -3- 4 Sistemi di regolamento lordo e di compensazione REGOLAMENTO LORDO (gross-settlement) COMPENSAZIONE (clearing + net-settlement) • RAPPORTI SU BASE MULTILATERALE • DEFINITIVITÀ DEI PAGAMENTI A FINE GIORNATA MAGGIORE ESIGENZA DI LIQUIDITÀ • RISPARMIO DI LIQUIDITÀ • IL SISTEMA CHIUDE SEMPRE • IL SISTEMA NON CHIUDE SE È PRESENTE ANCHE UN SOLO INCAPIENTE • RESPONSABILIZZAZIONE SUL RISCHIO DI CONTROPARTE • NO CONTROLLO DEL RISCHIO DI CONTROPARTE • MINIMIZZAZIONE DEL RISCHIO SISTEMICO • AUMENTO DEL RISCHIO SISTEMICO AL CRESCERE DEI FLUSSI TRATTATI • RAPPORTI SU BASE BILATERALE • DEFINITIVITÀ IMMEDIATA DEI PAGAMENTI • Evoluzione più recente: i) sistemi “ibridi”; ii) cicli di compensazione “infragiornalieri” -4- 5 Le modalità di intervento della banca centrale nel SDP 1. Adozione di misure per promuovere, incentivare e coordinare iniziative di mercato (catalyst role) 2. Funzione di sorveglianza (oversight) 3. Offerta diretta di servizi di pagamento -5- regolamentazione 6 La struttura del Sistema dei pagamenti italiano Pagamenti retail Pagamenti Pagamenti documentali non doc.li (Assegni, (Bancomat, ecc) Bonifici, ecc) Trading Clearing REC. LOC. Pagamenti large-value Operazioni di Mercato Monetario (e-MID) Transazioni in titoli Mercati regolamentati e non (MTS, Borsa, OTC, ecc..) DETTAGLIO (Sistemi ancillari) EXPRESS II REG. NETTO BI-COMP CSMs STEP2 EXPRESS II REG. LORDO Monte Titoli Settlement Collateral op. credito Eurosistema CAT interoperabilità transazioni gross saldi multilaterali -6- 7 Sommario Il Sistema dei pagamenti: definizione, funzioni e struttura I circuiti di pagamento al dettaglio: struttura ed evoluzione in chiave europea (BI-Comp, CABI) -7- 8 L’area dei pagamenti retail Situazione nel 2002 I pagamenti cross-border al dettaglio continuavano a presentare: • commissioni superiori a quelle applicate ai pagamenti nazionali • tempi di esecuzione più lunghi Cause • carenza di standardizzazione e di automazione • mancanza di infrastrutture interbancarie paneuropee e prevalente utilizzo del correspondent banking Sollecitazioni e iniziative dell’Eurosistema e della Commissione europea. Il Regolamento 2560/2001 Risposta • Nel giugno 2002 il sistema bancario europeo costituisce lo European Payments Council (EPC) per realizzare la Single Euro Payments Area (SEPA) entro il 2010 -8- 9 Articolazione del progetto SEPA • armonizzazione dei principali strumenti di pagamento domestici (bonifici, addebiti diretti e carte di pagamento) per trasformarli in strumenti paneuropei1) • costituzione di infrastrutture di compensazione e regolamento europee in grado di trattare gli strumenti paneuropei e che siano tra loro interoperabili Standardizzazione: International bank account number (IBAN) e Bank identifier code (BIC) straight through processing (STP) -9- Soggetti coinvolti European Payments Council (EPC) Organo di coordinamento, rappresentativo della comunità bancaria. Supporta e promuove la realizzazione del progetto SEPA Al fine di agevolare la creazione di un mercato integrato dei pagamenti in euro, definisce: • gli schemi per i bonifici e gli addebiti diretti (Rulebooks) • il quadro di riferimento per le infrastrutture (PE-ACH/CSM Framework) • posizioni comuni nell’ambito dello spazio cooperativo dei servizi di pagamento - 10 - Banca Centrale Europea (BCE) ed Eurosistema Ha il compito di promuovere il regolare funzionamento del sistema dei pagamenti. L'Eurosistema sostiene il progetto SEPA, ne specifica gli obiettivi e ne monitora il processo di realizzazione (SEPA Progress Reports) Commissione Europea Sostiene la realizzazione della SEPA quale strumento per la creazione di un mercato unico dei pagamenti in euro Euro Retail Payments Board (ERPB) Ha l’obiettivo di contribuire allo sviluppo di un mercato dei pagamenti al dettaglio integrato, innovativo e competitivo. È presieduto dalla BCE e composto dai rappresentanti dei prestatori e degli utilizzatori dei servizi di pagamento (lato dell'offerta e della domanda). Vi partecipano anche rappresentanti dell'Eurosistema e, come osservatori, della CE. - 11 - 12 Infrastrutture per i pagamenti al dettaglio Clearing e Settlement Mechanism (CSM): sistema costituito da uno o più enti che svolgono congiuntamente funzioni di clearing (trasmissione, riconciliazione, conferma dei pagamenti e determinazione di una posizione finale per il regolamento) e di settlement (estinzione delle obbligazioni create attraverso il processo di clearing) Requisiti dell’Eurosistema per la conformità alla SEPA: 1. processing capability 2. interoperability 3. reachability 4. choice for banks1) EACHA Interoperability Framework: modello per l’interoperabilità tra le infrastrutture, elaborato dalla European Automated Clearing House Association2) - 12 - Modelli di business scelti dalle infrastrutture europee Le infrastrutture europee hanno adottato due modelli: • il modello basato su un’unica infrastruttura alla quale partecipano, direttamente o indirettamente, tutti gli intermediari, in grado in tal modo di garantire da sola la raggiungibilità in ambito SEPA: è il modello adottato dal sistema STEP2 di EBAClearing STEP2 Modello STEP2 • il modello dell’interoperabilità tra infrastrutture poste su di un piano di parità e connesse in un ambiente integrato, nel quale i partecipanti di un’infrastruttura non sono obbligati a partecipare anche all’altra: è il modello sviluppato dall’EACHA CSM 1 CSM 2 Modello EACHA - 13 - 14 Scenario europeo: l’integrazione in ambito SEPA Accordi di interoperabilità e connessioni con il sistema paneuropeo STEP2 - 14 - 15 Recenti interventi normativi in ambito europeo1) (1/2) Direttiva 64/2007 (cd. Payment Services Directive - PSD), recepita in Italia con decreto legislativo 27 gennaio 2010, n. 11. Contribuisce a costituire un quadro normativo di riferimento per la SEPA Regolamento 924/2009 Sostituisce il Reg. 2560/2001 relativo ai pagamenti transfrontalieri in euro ed estende la sua applicazione agli addebiti diretti Regolamento 260/2012 (cd. “end-date regulation”) - Stabilisce la data del 1° febbraio 2014 (e del 31 ottobre 2016) per la dismissione degli strumenti nazionali - I prestatori di servizi di pagamento che trattano i corrispondenti strumenti domestici devono essere capaci di ricevere i bonifici e gli addebiti diretti paneuropei disposti da qualsiasi Stato Membro - I sistemi di pagamento al dettaglio dell’Unione devono assicurare l’interoperabilità reciproca attraverso l’uso di standard comuni; non devono adottare regole di business che possano limitare l’interoperabilità, quali l’obbligo di aderire a più sistemi di pagamento per il pagamento per il regolamento di operazioni cross-border (art. 4.2 del regolamento e 10° considerando) - Proibisce l’utilizzo della MIF per gli addebiti diretti - Prevede l’uso del solo IBAN per identificare i conti della clientela - 15 - 16 Recenti interventi normativi in ambito europeo (2/2) Proposta CE di modifica del Regolamento 260/2012 • Introduce un periodo transitorio di sei mesi: i PSP potranno continuare a trattare pagamenti in euro in formati diversi da quelli previsti dal Regolamento fino al 1°/8/2014 • Le eventuali sanzioni per le violazioni del Regolamento saranno applicate dal 2/8/2014 - 16 - ... e nazionale Provvedimento della Banca d'Italia del 18 settembre 2012, recante “Disposizioni in materia di Sorveglianza sui sistemi di pagamento al dettaglio”* Contiene disposizioni volte a favorire l’affidabilità ed efficienza dell’offerta di servizi di pagamento al dettaglio in Italia Provvedimento della Banca d’Italia recante istruzioni applicative del Regolamento 260/2012 del Parlamento europeo e del Consiglio che stabilisce i requisiti tecnici e commerciali per i bonifici e gli addebiti diretti in euro e che modifica il Regolamento (CE) n. 924/2009 – Febbraio 2013 Individua gli strumenti interessati dall’obbligo di migrazione * Abroga il Provvedimento del Governatore della Banca d’Italia dell’11 novembre 2005, recante disposizioni in materia di vigilanza sui sistemi di pagamento di importo non rilevante - 17 - 18 La struttura di BI-COMP COMPENSAZIONE Compensazione NAZIONALE Nazionale BI-COMP RECAPITI Recapiti LOCALE Locale DETTAGLIO Dettaglio Stanze di compensazione di d’Italia Filiali Banca Roma e Milano Sistemi diincaricati clearing Operatori (Procedure interbancarie) (Procedure interbancarie) BANCHE Banche - 18 - 19 Servizi offerti ai partecipanti a BI-COMP per assicurare la raggiungibilità in ambito SEPA Al fine di realizzare la più ampia raggiungibilità del sistema bancario italiano in ambito europeo, BICOMP offre ai suoi partecipanti la possibilità di scambiare pagamenti in formato paneuropeo con intermediari che non vi partecipano, mediante due canali: • interoperabilità con i sistemi EQUENS e CS.I • tramitazione in STEP2 Recenti iniziative • Dal 9 dicembre 2013 BI-COMP effettua 5 cicli di compensazione giornalieri: alle 7:15, 10:15, 12:00, 14:30 e 17:05, per contrarre i tempi di riconoscimento degli SCT ai beneficiari e favorire l’interoperabilità con le altre infrastrutture • Dal 9 dicembre è attiva l’interoperabilità col sistema STEP2 • Proseguono i rapporti con i gestori di analoghe infrastrutture al fine di stabilire collegamenti tra i rispettivi sistemi (accordi di interoperabilità in corso di realizzazione) - 19 - 20 Interoperabilità - Flussi scambiati Banca 1 Banca 2 (Partecipante al CSM italiano) (Partecipante al CSM Estero) SETTLEMENT CLEARING CSM ITALIANO Sistema di clearing CSM ESTERO 2 BI-COMP TARGET2 - 20 - 21 La tramitazione in STEP2 Banca 1 Banca 2 (Tramitata in STEP2) (Che regola i pagamenti SEPA in STEP2) TECHNICAL FACILITATOR STEP2 Banca d’Italia TARGET2 - 21 - 22 Il Centro applicativo Banca d’Italia (CABI) Assunzione da parte della Banca d’Italia delle funzioni di sistema di clearing per la gestione degli strumenti paneuropei strumenti trattati: • SEPA Credit Transfer • SEPA Direct Debit attività di scambio dei pagamenti effettuati: • tra partecipanti a BI-COMP • con partecipanti a CSM interoperabili con BI-COMP • con partecipanti al sistema STEP2 - 22 - Il Centro applicativo Banca d’Italia (CABI) Obiettivi • Facilitare la migrazione dei pagamenti della Pubblica amministrazione alla SEPA • Rendere la Banca autonoma nella gestione delle attività di scambio di pagamenti SEPA Utenti • Banca d’Italia (pagamenti propri e della Pubblica amministrazione) Stato della migrazione A dicembre 2013 la Banca ha completato la migrazione al formato SEPA dei pagamenti propri ella PA trattati nei circuiti interbancari - 23 -

Scarica