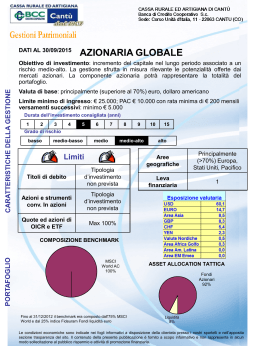

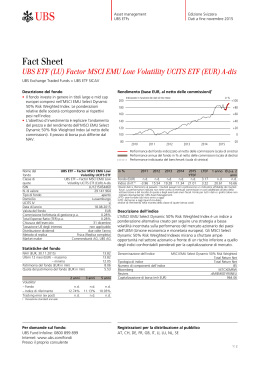

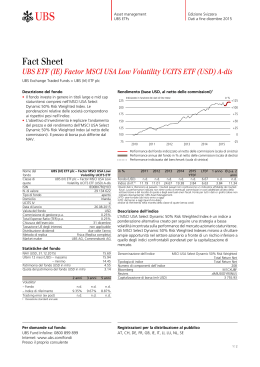

Edizione Italiana Solo per investitori qualificati UBS ETF Factor Beta Investing Esposizione a fattori azionari sistematici L'investimento fattoriale consente di prendere esposizione a una strategia indicizzata costruita in base ad un processo rigoroso, disciplinato e basato su delle regole precise. Value. Volatility. Quality. Yield. Missione aziendale UBS Asset Management offre ora un’ampia gamma di Exchange Traded Fund (ETF) che danno accesso a indici di singoli fattori azionari sviluppati da MSCI, provider leader di indici finanziari. Questa gamma unica di Factor ETF punta a fornire agli investitori gli strumenti necessari per orientare le strategie di portafoglio verso i fattori nell’ambito di modelli di asset allocation tattica o strategica. Le esposizioni ai fattori selezionati (value, volatility, yield e quality) si basano su una ponderazione alternativa e sono studiate per ottenere un’elevata ed efficace esposizione fattoriale. L’obiettivo è offrire soluzioni trasparenti e flessibili per sfruttare i fattori scelti negli USA e nell’Eurozona, assicurando al contempo l’efficienza dei costi e la diversificazione delle metodologie. Alternative Beta Ogni strategia fattoriale rappresenta un’esposizione a fonti sistematiche di rischio espressa attraverso la ponderazione dei fattori. Prima di assumere un’esposizione fattoriale gli investitori devono valutare il ruolo e lo scopo di tali investimenti. La figura 3 riassume l’intuizione di base su cui si fondano le strategie individuali basate su fattori, mentre la tabella 1 fornisce maggiori dettagli sugli indici fattoriali. Figura 3: Core-Factor-Satellite Factor Beta Investing Il fattore può rappresentare una caratteristica costante molto importante nell’illustrare il profilo di rischio/rendimento dei relativi titoli. Figura 1: Factor Investing β Capacità, trasparenza, aderenza alle regole Discrezione del manager α Rendimento di mercato Alternative Beta Rendimento attivo (long-short) (long-only) Alpha discrezionale Investimenti passivi Factor Investing Gestione attiva Il beta alternativo deriva dall’approccio d’investimento passivo pesi e componenti sono definiti in base alle regole per assicurare un’elevata esposizione ai fattori Value Yield Volatility Quality Il rendimento attivo è generato dall’approccio d’investimento Alpha discrezionale attivo maggiore libertà nell’applicare le regole per raggiungere l’obiettivo della strategia La figura 1 illustra come l’investimento fattoriale unisca in sé le caratteristiche dell’esposizione al beta di mercato e degli investimenti pure-alpha. L’obiettivo essenziale del factor investing è l’esposizione a una strategia indicizzata strutturata in modo rigoroso e disciplinato, in cui i titoli selezionati soddisfano determinati criteri e sono ponderati in maniera proporzionale all’esposizione fattoriale piuttosto che alla loro capitalizzazione di mercato; ad es., i titoli value con indicatori valutativi più bassi sono sovrappesati. Le analisi storiche delle fonti di rischio e di rendimento degli investimenti azionari mostrano che determinati portafogli basati su fattori hanno sovraperformato il mercato generale nel lungo periodo. Strutturazione di indici fattoriali Gli indici fattoriali MSCI vengono costruiti partendo da indici già esistenti basati sulla capitalizzazione di mercato e filtrando in base a fattori costanti specifici. Lo scopo fondamentale del factor investing è consentire di discostarsi dai benchmark basati sulla capitalizzazione di mercato utilizzando un processo di selezione dei titoli e di strutturazione standardizzato, trasparente e basato su regole. La figura 2 illustra il processo a più fasi di strutturazione di un indice esposto a fattori. Tale processo mira a selezionare le azioni più adatte per ottenere un’esposizione a fattori prescelti. Figura 2: Le fasi della strutturazione di indici fattoriali Value: «Desidero investire in società sottovalutate evitando però quelle di scarsa qualità» Volatility: «Desidero investire in azioni ma voglio evitare livelli elevati di volatilità e rischi di concentrazione» Quality: «Desidero investire in società con bilanci di eccellente qualità» Yield: «Desidero investire in società che restituiscono capitale agli azionisti» Applicazioni Una strategia di investimento diffusa tra i gestori patrimoniali è quella di ripartire le posizioni azionarie per regioni, permettendo agli investitori di decidere ad esempio di sovraponderare le azioni giapponesi e di sottoponderare quelle canadesi. Gli investitori possono inoltre aggiungere specifiche esposizioni settoriali, ad es. finanza, beni durevoli, sanità, ecc., a seconda della fase del ciclo economico. Pur consentendo di esprimere preferenze geografiche, il factor investing prescinde dai settori: ciò che conta è l’idoneità dei fattori piuttosto che la classificazione settoriale. I portafogli con esposizione fattoriale sono pertanto diversificati settorialmente. Ricorrendo agli indici fattoriali, il nuovo approccio di investimento core-factor-satellite effettua investimenti fattoriali mediante ETF. L’implementazione dell'investimento fattoriale è generalmente influenzato dalle restrizioni degli investitori (budget di rischio, orizzonte di investimento, costi, ecc.). I fattori hanno dimostrato di sovraperformare nel lungo periodo i benchmark basati sulla capitalizzazione di mercato (cfr. figura 4), offrendo l’opportunità di incrementare il rendimento e di diversificare i rischi. Esempio 1: un investitore preferisce una determinata regione (ad es. gli USA) ma teme che le valutazioni del mercato stiano diventando relativamente care. In questo caso potrebbe valutare se orientare il portafoglio verso le azioni value. Esempio 2: un investitore desidera mantenere una posizione azionaria, ma determinati rischi (ad es. quello geopolitico) lo inducono a temere un’eccessiva volatilità. In questo caso potrebbe valutare se orientare il portafoglio verso le azioni poco volatili. La strutturazione degli indici fattoriali MSCI non adotta un approccio settoriale in quanto seleziona le azioni più idonee nell’ambito dell’intero universo utilizzando un punteggio relativo. Gli indici fattoriali sono generalmente ribilanciati su base semestrale a maggio e novembre in occasione delle relative revisioni semestrali. Gli eventi societari sono elaborati conformemente alla metodologia standard MSCI. Esempio 3: un investitore è avverso al rischio azionario, ma non vuole perdere opportunità. In questo caso potrebbe valutare se investire in azioni di qualità con modelli operativi sostenibili e utili stabili. Esempio 4: un investitore attribuisce importanza al reddito derivante dai suoi investimenti azionari. In questo caso può selezionare azioni a più alto rendimento che restituiscono capitale agli azionisti. Tabella 1: Elevata esposizione agli indici fattoriali Indice di riferimento Elemento centrale del Factor Investing Criteri di analisi MSCI Prime Value Concepito per selezionare azioni con valutazioni relativamente basse calcolate congiuntamente in base a determinati parametri contabili chiave. Questa strategia punta a cogliere i premi di azioni ritenute relativamente sottovalutate. Inoltre la solidità del bilancio delle società analizzate è sottoposta a esame preliminare al fine di eliminare le società di bassa qualità (trappola del valore). Questa strategia fattoriale è prociclica. Basso prezzo/utili Basso prezzo/valore contabile Basso prezzo/fatturato Basso prezzo/utili liquidi Controlli di alta qualità MSCI Select Dynamic 50% Risk Weighted Struttura priva di modello che assegna un maggiore peso nell’indice ai titoli meno volatili. Il numero di azioni cambia dinamicamente a seconda del contesto di volatilità: in una fase di bassa volatilità (in cui molte azioni presentano bassi parametri di rischio) il numero di azioni sale e la Bassa volatilità dei rendimenti ponderazione è più uniforme. Di contro, in una fase di elevata volatilità (in cui solo poche azioni presentano una volatilità contenuta) il numero di azioni si riduce e include principalmente società a basso rischio. Questa strategia fattoriale è difensiva. MSCI Quality Concepito per riflettere una strategia growth di qualità che individua le azioni con punteggi qualitativamente superiori basati su variabili fondamentali chiave. Le società di qualità presentano modelli operativi sostenibili e una redditività stabile. Queste società tendono a esibire un elevato rendimento del capitale proprio, utili stabili non correlati con il ciclo economico e bilanci solidi con bassa leva finanziaria. Questa strategia fattoriale è difensiva. Elevato rendimento del capitale proprio Bassa variabilità della crescita degli utili Basso rapporto debito/valore contabile MSCI Total Shareholder Yield Concepito per riflettere la performance di società che restituiscono liquidità agli azionisti in misura superiore alla media tramite riacquisti azionari o distribuzioni di dividendi. Questa strategia si concentra su società che hanno restituito capitale direttamente agli azionisti (piuttosto che agli obbligazionisti) e punta a minimizzare l’esposizione a società che nel fare ciò sono ricorse al debito. Questa strategia fattoriale è prociclica. Alto rendimento dei dividendi Alto rendimento da riacquisti azionari Alto rendimento da riduzione del debito Fonte: MSCI, UBS Global AM. Dati a luglio 2015 Figura 4a: Profilo di rischio/rendimento dell’MSCI EMU Figura 4b: Profilo di rischio/rendimento dell’MSCI USA (Giugno 2005 – Giugno 2015; rendimenti netti mensili in EUR) (Giugno 2005 – Giugno 2015; rendimenti netti mensili in USD) 10 10 Value 9 9 Quality 8 Ann. Return (in %) Ann. Return (in %) 8 7 Value Quality 6 Volatility 5 Yield Volatility Market 7 6 5 Yield Market 4 4 11 12 13 14 15 Ann. Risk (in %) 16 17 18 11 12 13 Fonte: MSCI. Dati a giugno 2015. Tabella 2: UBS Factor ETF Factor Nome EMU Volatility UBS ETF (LU) Factor MSCI EMU Low Volatility UCITS ETF TER 0.28% UBS ETF (LU) Factor MSCI EMU Prime Value UCITS ETF 0.28% EMU Quality UBS ETF (LU) Factor MSCI EMU Quality UCITS ETF 0.28% EMU Yield UBS ETF (LU) Factor MSCI EMU Total Shareholder Yield UCITS ET 0.28% USA Volatility UBS ETF (IE) Factor MSCI USA Low Volatility UCITS ETF 0.25% USA Value UBS ETF (IE) Factor MSCI USA Prime Value UCITS ETF 0.25% USA Quality UBS ETF (IE) Factor MSCI USA Quality UCITS ETF 0.25% USA Yield UBS ETF (IE) Factor MSCI USA Total Shareholder Yield UCITS ETF 0.25% Fonte: UBS Asset Management. Dati a 30 ottobre 2015. AuM in EUR mn. EMU Value Patri- Valuta moni ETF 5 EUR 6 EUR 6 EUR 6 EUR 3 USD 3 USD 3 USD 3 USD 14 15 Ann. Risk (in %) 16 17 Replica ISIN Fisica Fisica Fisica Fisica Fisica Fisica Fisica Fisica LU1215454460 LU1215452928 LU1215451524 LU1215455947 IE00BX7RQY03 IE00BX7RR706 IE00BX7RRJ27 IE00BX7RRT25 18 Ticker Bloomberg ELOVD IM EPVLD IM EQLTD IM ETSYD IM ULOVD IM UPVLD IM UQLTD IM UTSYD IM Contatti Tel. +39 02 76414506 Email [email protected] Sito web www.ubs.com/etf Informativa sui rischi Questi UBS Exchange Traded Fund investono in azioni e possono pertanto essere soggetti a notevoli oscillazioni di valore. All’investitore sono pertanto richiesti un orizzonte temporale di almeno cinque anni nonché una tolleranza al rischio e una capacità di rischio adeguate. Tutti gli investimenti sono soggetti alle oscillazioni di mercato. Ogni fondo presenta rischi specifici, che possono aumentare considerevolmente in condizioni di mercato inconsuete. Di conseguenza, il valore netto d’inventario del patrimonio del fondo dipende direttamente dalla performance dell’indice sottostante. Le perdite che potrebbero essere evitate mediante una gestione attiva non vengono compensate. A scopi informative e di marketing di UBS. Solo per investitori professionali. Le informazioni e le opinioni contenute nel presente documento si basano su dati attendibili provenienti da fonti ritenute affidabili, tuttavia non danno diritto ad alcuna pretesa riguardo alla precisione e alla completezza in relazione ai titoli, ai mercati e agli sviluppi in esso contenuti. Sia UBS SA che gli altri membri del Gruppo UBS hanno diritto di detenere, vendere o acquistare posizioni nei titoli o in altri strumenti finanziari menzionati nel presente documento. Fondi UBS di diritto lussemburghese e irlandese. Rappresentante in Italia per i fondi UBS di diritto estero: UBS Asset Management (Italia) SGR S.p.A., Via del Vecchio Politecnico 3, Milano. I prospetti, i prospetti semplificati o i documenti contenenti informazioni chiave per gli investitori, lo statuto o il regolamento di gestione nonché le relazioni annuali e semestrali relativi ai fondi UBS possono essere richiesti gratuitamente presso UBS SA, Casella postale, CH-4002 Basilea oppure presso UBS Asset Management (Italia) SGR S.p.A., Via del Vecchio Politecnico 3, Milano. Gli indici MSCI sono proprietà esclusiva di MSCI Inc. («MSCI»). Le denominazioni MSCI e indice MSCI sono marchi di servizio di MSCI, rispettivamente delle sue affiliate; UBS SA («UBS») vanta una licenza sul loro utilizzo per determinati scopi. MSCI non sponsorizza, raccomanda né promuove i titoli finanziari qui menzionati e non si assume alcuna responsabilità nei loro confronti. Il prospetto integrale di UBS ETF Sicav contiene una descrizione più dettagliata del rapporto limitato che MSCI intrattiene con UBS e nei confronti dei titoli finanziari connessi. Nessun acquirente, venditore o detentore di questo prodotto, né qualsiasi altra persona o entità, può utilizzare o fare riferimento a un qualsiasi nome commerciale, marchio registrato o di servizio di MSCI per sponsorizzare, raccomandare o promuovere questo prodotto senza aver prima contattato MSCI circa la necessità o meno del suo permesso. In nessun caso persone o entità possono vantare un legame con MSCI senza previo consenso scritto da parte di MSCI. Prima di investire in un prodotto leggere con attenzione e integralmente l’ultimo prospetto. Le quote dei fondi UBS summenzionati non possono essere né offerte, né vendute o consegnate negli Stati Uniti. Le informazioni qui specificate non sono da intendersi come una sollecitazione o un’offerta per l’acquisto o la vendita di qualsivoglia titolo o strumento finanziario collegato e non sono sufficienti per prendere una consapevole decisione in merito all'investimento nei fondi qui illustrati. I risultati passati non costituiscono un indicatore affidabile dei risultati futuri. La performance indicata non tiene conto di eventuali commissioni e costi addebitati all’atto della sottoscrizione e del riscatto di quote. Commissioni e costi si ripercuotono negativamente sulla performance. Se la valuta di un prodotto o di un servizio finanziario differisce dalla vostra moneta di riferimento, il rendimento può aumentare o diminuire a seguito delle oscillazioni di cambio. Questo documento è stato redatto senza particolare riferimento né a obiettivi d’investimento specifici o futuri, né alla situazione finanziaria o fiscale, né tanto meno alle esigenze specifiche di un determinato destinatario. Le informazioni e le opinioni contenute in questo documento sono fornite da UBS senza garanzia alcuna e sono intese esclusivamente per uso interno e per scopi informativi del destinatario. © UBS 2015. Il simbolo delle chiavi e UBS sono fra i marchi protetti di UBS. Tutti i diritti riservati.

Scarica