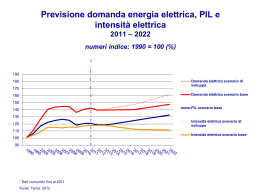

DELPHI 2005 Scenario economico LE PROSPETTIVE INTERNAZIONALI • • • • • • • Buona crescita Usa, superiore all’Europa. Ue area economica “chiusa” ma incapace di crescita autonoma. Rivalutazione yuan: effetti limitati su esportazioni cinesi. Giappone, proseguirà la recente ripresa. Sviluppo più sostenuto nell’America Latina. Russia: gli interventi di consolidamento del potere politico indeboliscono sviluppo economico. Rapporto euro-dollaro leggermente al di sopra di quello attuale per 24 mesi. Export italiano in Usa: ancora senza “ossigeno”. LA SITUAZIONE EUROPEA • • • • • UE: continua a prevalere il monetarismo, il Patto di Stabilità resta sostanzialmente invariato, la politica resta restrittiva. UE: le materie comuni resteranno moneta, commercio, agricoltura e concorrenza. Impossibile darsi politiche congiunte su economia, tributi, lavoro, welfare, difesa e politica estera. Influenza su Italia: rispetto Patto e concorrenza. Vi saranno interventi, nonostante la composizione della nuova Commissione. Concorrenza: azioni dell’UE su Italia, anche su PMI. Allargamento: scarsa influenza in Italia. Ma alcuni settori risentiranno della fine dei fondi per lo sviluppo. L’ECONOMIA ITALIANA • • • • • • Leggera ripresa, ma domanda interna poco vigorosa. L’export continuerà a trainare, ma soffrirà per concorrenza asiatica. 2005, anno elettorale, più spese che investimenti. Sentimenti contraddittori nelle parti sociali: vantaggi immediati per alcune categorie, insicurezza per prospettive di sviluppo. Il rialzo del petrolio viene assorbito: la crescita non si blocca. Livelli di consumo (famiglie e imprese) invariati. Governo si dibatte con bilancio 2005, ma supera il 3%. Ancora meno imposte (per riequilibrare riduzione welfare); detrazioni elettorali, ma non semplifica controlli. Effetti: fine triennio. Welfare: tagli per istruzione e beni culturali. Mantenimento (con qualsiasi Governo nel 2006) di sanità e pensioni. Spesa pubblica cala solo dopo elezioni politiche. LA STRUTTURA ECONOMICA • • • • • • Persistono problemi: capacità competitiva, tasso di attività, carenza regime competitivo, settori a bassa tecnologia. Internazionalizzazione modesta (ma si consolida nei servizi professionali), investimenti esteri in settori poco innovativi. Cresce il “made in Italy in China”, per cinesi abbienti. Però, Italia retroguardia in Europa nello sviluppo in Asia. Finanza: Nuovi investimenti (esteri, nonostante i tentativi di impedirli, e di nuovi attori locali); cresce il private equity. Recupero di alcuni settori esportativi (meccanica leggera), ma continua il declino di automobile, tessile, abbigliamento, pelli). Fa eccezione il made in Italy del “bello e del buono”. DELPHI 2005 Scenario dell’innovazione L’INNOVAZIONE IN PROSPETTIVA GLOBALE • • • • • La crescita dei giganti (Cina e India) mette in discussione l’equilibrio dei paesi sviluppati nel governo della globalizzazione. Europa attiva per rafforzare il proprio modello rispetto a quello Usa: una proposta multipolare rivolta ai paesi emergenti. Apertura relazioni globali favorisce: – – la diffusione di innovazioni scientifiche e tecnologiche; la circolazione delle risorse per l’innovazione. Circolazione della conoscenza più libera; minor focalizzazione risorse su ricerca militare (anche negli USA) e su sicurezza. Europa: logica di ricerca design-driven, diversa dagli USA (technology-push). Più enfasi su biodiversità e sostenibilità. SISTEMA E POLITICHE DELL’INNOVAZIONE • • • Poche imprese leader all’altezza di sfide globali. Mancherà sostegno politico, finanziario ed educativo. Eccellenza italiana su: nanotecnologie, ICT, nuovi materiali. Debolezza sulle biotecnologie. Persisterà il successo dello stile italiano nel design e nell’architettura. Principali vincoli all’innovazione: 1) la mancanza di meccanismi di verifica dell’efficacia degli investimenti; 2) la scarsità di risorse economiche; • • 3) il deficit infrastrutturale. Ministero dell’Innovazione: scarso impatto. Sostegno a singole innovazioni, ma carente politica di sistema. Limite di sistema: imprese propense all’innovazione di processo e di prodotto, ma statiche dal punto di vista organizzativo. I CAMBIAMENTI NELL’IMPRESA • • • • • Innovazione frastagliata: – – forte nell’industria, negli enti pubblici periferici, nel settore sociale; debole nella finanza, nella distribuzione, negli enti pubblici centrali. Diffusione di disruptive innovations (radicali semplificazioni del processo di business): snellezza, flessibilità, processi corti. Tuttavia, l’ottimizzazione prevarrà sulla robustezza. Imprese punteranno sulla riduzione dei costi più che sulla produttività. Innovazione rallentata da dimensione imprese (impatto su qualità totale, marketing, logistica). Multimediale: ruolo economico limitato, forte impatto sociale. Sfida della credibilità: l’informazione tradizionale spenderà nel multimediale il proprio patrimonio. I CAMBIAMENTI NEL LAVORO • Le imprese chiedono automazione ai fornitori di tecnologie, per ridurre i costi di personale (i produttori multimediali tolgono spazio agli erogatori di servizi, anche a distanza): – – • • formazione multimediale auto-apprendimento senza docenti (neanche in remoto); domotica (monitoraggio elettrodomestici per manutenzione e supporto ad interventi dell’utente). Innovazione tecnologica accentua flessibilità del lavoro e autonomia individuale. Flessibilità: effetti indesiderati (dispersione competenze e progettualità). Ma imprese privilegiano la riduzione dei costi: – – rinunciando ai vantaggi del coinvolgimento; rallentando la diffusione dell’innovazione. SOCIETÀ E INNOVAZIONE • • • • • Continua, senza vincitori, il confronto fra comunicazione autogestita e commerciale. Dall’autogestione, nuovi modelli di relazioni comunitarie e creazione di capitale sociale. E-commerce: introduzione più graduale. Italiani resteranno diffidenti verso l’acquisto online. L’invecchiamento della popolazione non rallenta i nuovi media. Ma vi saranno sfasature (come per domotica: più utile a chi è distante culturalmente, più vicina a chi non vi ha accesso). L’innovazione accentuerà le distanze sociali esistenti: dipenderà da inserimento sociale, superamento frontiere, capacità interpretativa (più forti in classi benestanti). Fra innovatori, due modelli di futuro: società e mercato globali vs. diversità, sostenibilità e policentrismo. DELPHI 2005 L’Aquila - 4-5 febbraio 2005 Scenario sociale SCENARIO ED EMOTIVITÀ COLLETTIVE • • Percezione del futuro dominata da stasi economia, prospettive globalizzazione, conseguenze della guerra e del terrorismo. L’incertezza sarà alla base di reazioni contraddittorie: – – • • • conservatorismo, chiusura, ricerca della qualità di vita nel privato; o viceversa desiderio di “disertare” (come scelta attiva), pratiche solidali e aspirazione ad una cittadinanza allargata. Scenario stabile in superficie, ma trasformazioni profonde nella psiche collettiva (mutamento percepito come minaccioso). Ottimisti meno numerosi (chi legge realtà oltre il contingente). Il viaggio (sia come fuga, sia come conoscenza) sarà un tema culturale condiviso, veicolo di grandi speranze: – – quello reale si estenderà a ceti sociali di ampiezza crescente; quello virtuale favorirà l’estensione di sé e la creazione di comunità. LE DIFFERENZE SOCIALI • • • • • • I valori femminili continueranno ad affermarsi (ma con poche ricadute nel lavoro). Donne più autoconsapevoli, uomini astiosi, poiché incapaci di abbandonare l’idea tradizionale della donna. Giovani: senza memoria, senza progetti, quindi poco flessibili. Crescita del protagonismo anziano: vita più lunga e più attiva. Sfida per i giovani, nel lavoro e sul piano dell’impegno sociale. Immigrati: ottimisti per il futuro, miglior rapporto con italiani, pur in assenza di politiche. L’integrazione dipenderà dall’etnia. Lavoratori: precarietà, sempre più causa di esclusione. Contrapposizione con la gerarchia sociale. “Sommerso”, patologie stabili: politiche attutite, cultura dell’elusione, minorità sociale (giovani, donne, immigrati, Sud). L’INNOVAZIONE NELLA SOCIETÀ • • • • • • • “Sommerso”, patologie stabili: politiche attutite, cultura dell’elusione, minorità sociale (giovani, donne, immigrati, Sud). La prevalenza dei leader espressivi su quelli funzionali porterà a cambiamenti poco duraturi, non corrispondenti ai bisogni. Italia: incapacità applicazione, diffusione e consolidamento. Innovazione guidata dal capitale, progressiva esclusione del settore pubblico dall’innovazione. La stasi economica non fermerà la vendita di computer e tecnologie in generale. La prevalenza degli interessi privati (p.es. sulla clonazione, la mappatura del genoma, ecc.) genererà negli individui sfiducia. Innovazione tecnologica: declina il senso di speranza, monta quello di minaccia. Crisi del pensiero del futuro. E-commerce lento, ma e-consumer rapido (perché impulsivo). Gli esperti • Natalia Aspesi, editorialista de La Repubblica; • Guido Chiesa, regista; • Alberto Colorni, direttore del Metid presso il Politecnico di Milano; • Giorgio De Michelis, direttore del Dipartimento di Informatica, Sistemistica e Comunicazione presso l’Università “Bicocca” di Milano; • Massimo Lo Cicero, presidente del Centro Studi Industria e Finanza di Napoli; • Luisa Ribolzi, docente di Sociologia dell’Educazione presso l’Università di Genova; • Federico Rossi, presidente di Stoà; • Severino Salvemini, presidente di SDA Bocconi; • Luigi Spaventa, docente di Economia presso l’Università “La Sapienza” di Roma

Scarica