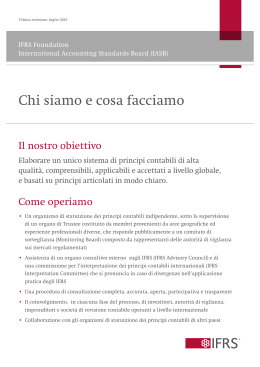

Ultima revisione: Gennaio 2014 IFRS Foundation International Accounting Standards Board (IASB) Chi siamo e cosa facciamo Il nostro obiettivo Elaborare un unico sistema di principi contabili di alta qualità, comprensibili, applicabili e accettati a livello globale, e basati su principi articolati in modo chiaro. Come operiamo • U n organismo di statuizione dei principi contabili indipendente, sotto la supervisione di un organo di Trustee costituito da membri provenienti da aree geografiche ed esperienze professionali diverse, che risponde pubblicamente a un comitato di sorveglianza (Monitoring Board) composto da rappresentanti delle autorità di vigilanza sui mercati regolamentati • A ssistenza di un organo consultivo esterno sugli IFRS (IFRS Advisory Council) e di una commissione per l’interpretazione dei principi contabili internazionali (IFRS Interpretation Committee) che si pronuncia in caso di divergenze nell’applicazione pratica degli IFRS • U na procedura di consultazione completa, accurata, aperta, partecipativa e trasparente • I l coinvolgimento, in ciascuna fase del processo, di investitori, autorità di vigilanza, imprenditori e società di revisione contabile operanti a livello internazionale • C ollaborazione con gli organismi di statuizione dei principi contabili di altri paesi CHI SIAMO E COSA FACCIAMO Storia Evoluzione nell’applicazione dei principi contabili internazionali Evoluzione della IFRS Foundation I Trustee approvano le modifiche più importanti al Manuale della procedura di consultazione I Trustee costituiscono il Forum consultivo sui principi contabili, che tiene la sua riunione inaugurale 2013 La IFRS Foundation pubblica dei profili per i vari ordinamenti giuridici al fine di valutare i progressi compiuti nell’adozione dei principi contabili internazionali Apre l’ufficio Asia-Oceania dell’IFRS Foundation Lo IASB completa la consultazione del primo programma triennale Il Comitato di sorveglianza e i Trustee pubblicano congiuntamente le conclusioni dell’analisi della governance e della strategia da essi condotta 2012 Argentina, Messico e Russia iniziano ad applicare gli IFRS I Trustee costituiscono il Gruppo Economie emergenti dello IASB Hans Hoogervorst è nominato Presidente dello IASB, Ian Mackintosh Vice-Presidente 2011 Il Canada inizia l’applicazione degli IFRS IFRS per le PMI: circa 80 ordinamenti giuridici hanno adottato gli IFRS per le PMI, o hanno annunciato di averne programmato l’adozione I Trustee iniziano l’analisi della strategia in contemporanea con la verifica della governance da parte del Comitato di sorveglianza Lo IASB lancia un programma dedicato ai rapporti con gli investitori 2010 La costituzione del Comitato di sorveglianza della IFRS Foundation accresce la responsabilità pubblica I Trustee completano la prima parte della Revisione dello Statuto, incrementano a 16 il numero dei membri dello IASB, introducono consultazioni pubbliche triennali nell’agenda dello IASB Lo IASB pubblica gli IFRS per le piccole e medie imprese (PMI) Lo IASB e il FASB formano un Gruppo consultivo per la crisi finanziaria per fornire una risposta congiunta alla crisi 2009 G20: i leader sostengono il lavoro dello IASB, invocando una rapida transizione verso i principi contabili riconosciuti a livello globale Giappone: approva una tabella di marcia per l’applicazione degli IFRS, permettendone l’applicazione volontaria 2008 Malesia e Messico: annunciano l’intenzione di adottare gli IFRS 2007 Stati Uniti: la SEC (Securities and Exchange Commission) consente alle società non statunitensi di adottare gli IFRS e avvia una consultazione sull’adozione degli IFRS a livello nazionale Brasile, Canada, Cile, Israele e Corea: definiscono le tempistiche per l’adozione degli IFRS; a questo punto sono più di 100 i paesi che obbligano all’applicazione degli IFRS o ne consentono l’adozione 2006 Cina: adotta principi contabili sostanzialmente in linea con gli IFRS, con l’obiettivo della convergenza completa Stati Uniti: lo IASB e il FASB convengono su un protocollo d’intesa per accelerare il programma di convergenza I Trustee concludono la prima Revisione dello Statuto, incrementano il numero dei membri, rafforzano la procedura di consultazione 2005 Europa: circa 7.000 società in 25 paesi passano contemporaneamente dai principi contabili nazionali agli IFRS Lo IASB completa una piattaforma stabile di principi IFRS in vista dell’adozione nel 2005 2004 Giappone: IASB e ASBJ accettano di convergere verso gli IFRS Lo IASB pubblica il primo principio contabile, l’IFRS 1, e inizia la trasmissione via web delle riunioni 2003 Australia, Hong Kong, Nuova Zelanda e Sud Africa: accettano di adottare gli IFRS a partire dal 2005 2002 Europa: l’Unione Europea decide di adottare gli IFRS a partire dal 2005 Stati Uniti: lo IASB e il FASB concordano un programma congiunto per migliorare i rispettivi principi contabili e mirare alla loro convergenza Lo IASB annuncia il primo programma di progetti tecnici Costituzione della Fondazione IFRS. Paul Volcker nominato Presidente dei Trustee, Sir David Tweedie è il Presidente dello IASB 2001 CHI SIAMO E COSA FACCIAMO Struttura a tre livelli IFRS Advisory Council Comitato di sorveglianza della IFRS Foundation Trustee della IFRS Foundation 2. Governance e supervisione IFRS Foundation International Accounting Standards Board ASAF* 3. Responsabilità pubblica 1. Statuizione dei principi contabili e attività correlate IFRS Interpretations Committee * Forum consultivo sui principi contabili (rappresentanti della comunità formata dagli organismi di statuizione dei principi contabili) Il processo di elaborazione dei principi Programma di ricerca Ricerca Documento di discussione* * Pubblicazione per commenti pubblici Proposta Programma dei principi contabili Bozza di proposta* Pubblicazione IFRS Programma di revisione Revisione successiva all’implementazione* CHI SIAMO E COSA FACCIAMO Trustee della IFRS Foundation Michel Prada, Presidente Ex Presidente, Autorité des Marchés Financiers (AMF); ex Presidente dei Comitati Esecutivo e Tecnico, IOSCO, (Francia) C. B. Bhave Ex Presidente, Securities and Exchange Board of India; ex Presidente dell’Asia–Pacific Regional Committee of IOSCO, (India) Tsuguoki (Aki) Fujinuma, Vice-Presidente Ex Presidente, Japanese Institute of Certified Public Accountants (JICPA), (Giappone) Duck-Koo Chung Ex Ministro del Commercio, Industria ed Energia, (Repubblica Corea) Robert Glauber, Vice-Presidente Ex Presidente e Amministratore Delegato, NASD Regulation; ex Sottosegretario del Ministero delle finanze americano (Tesoro), (Stati Uniti) Joji Okada Direttore Finanziario, Responsabile Esecutivo Senior e Direttore responsabile della Mitsui & Company Limited, (Giappone) Africa Lyn Wood Presidente dell’Australian Financial Reporting Council; membro del New Zealand External Reporting; ex membro dell’Australian Foreign Investment Review Board (Australia) Wiseman Nkuhlu Consigliere Economico dell’ex Presidente del Sud Africa Thabo Mbeki; ex Presidente, Institute of Chartered Accountants del Sudafrica; ex Presidente, Council of Higher Education del Sudafrica; ex Presidente, International Organization of Employers. Rettore, Università di Pretoria, (Sud Africa) Asia/Oceania Abdulrahman Al-Humaid Presidente del Comitato per l’Adozione degli Standard di Contabilità Internazionali dell’Organizzazione Saudita dei Contabili Pubblici Certificati; ex Presidente del Comitato per gli Standard di Contabilità Saudita, (Arabia Saudita) Ronald Arculli Direttore non esecutivo indipendente della Hong Kong Exchanges and Clearing Limited ed ex Presidente della World Federation of Exchanges, (Hong Kong) Europe Antonio Zoido CPresidente del CdA e Amministratore Delegato della Bolsas y Mercados Españoles (BME), (Spain) North America Scott Evans Ex Vice Presidente Esecutivo, Gestione degli investimenti e Amministratore Delegato, TIAA CREF Investment Management LLC (Stati Uniti) Harvey Goldschmid Professore di Diritto, Colombia University; ex Commissario, US Securities and Exchange Commission (SEC), (Stati Uniti) James Quigley Partner Senior, Deloitte LLP; ex Amministratore Delegato Globale, Deloitte Touche Tohmatsu, (Stati Uniti) Clemens Börsig Ex Presidente del Comitato di Supervisione, ex Membro del Consiglio di Amministrazione, Deutsche Bank AG, (Germania) Heidi Miller Ex Presidente, Attività internazionali e Strategia JPMorgan Chase & Company; ex Amministratore Delegato, Unità Servizi Tesoreria e Titoli JPMorgan; (Stati Uniti) Sir Callum McCarthy Ex Presidente della Financial Services Authority (FSA), Direttore non esecutivo della Industrial and Commercial Bank of China, IntercontinentalExchange e UK HM Treasury (Regno Unito) Sheila Fraser Membro dell’ International Public Sector Accounting Standards Board (IPSASB); ex Presidente della Corte dei Conti del Canada (Auditor General); ex Presidente, Canadian Public Sector Accounting Board, (Canada) Marco Onado Professore Ordinario di Istituzioni Finanziarie, Università Bocconi; Presidente, Pioneer Global Asset Management; ex Commissario, Commissione Nazionale per le Società e la Borsa (CONSOB), (Italia) South America Dick Sluimers Amministratore Delegato, APG Group, (Paesi Bassi) Maria Helena Santana Ex Presidente della Comissao de Valores Mobiliarios (CVM), del Brazilian Securities and Exchange Commission; ex Direttore Centrale del Brazilian stock exchange (BOVESPA); (Brazil) Lo IASB Hans Hoogervorst, Presidente Ex Presidente, Netherlands Authority for the Financial Market (AFM), (Paesi Bassi) Ian Mackintosh, Vice-Presidente Ex Presidente, UK Accounting Standards Board, (Nuova Zelanda) Stephen Cooper Ex Amministratore Delegato e Responsabile Valutazione e Ricerca Contabile, UBS, (Regno Unito) Philippe Danjou Ex Direttore della divisione contabilità, Autorité des Marchés Financiers (AMF), ente francese di regolamentazione dei titoli, (Francia) Martin Edelmann Ex Responsabile di Reporting Gruppo, Deutsche Bank, (Germania) Jan Engström Ex Direttore Finanziario, Volvo Group e Amministratore Delegato, Volvo Bus Corporation, (Svezia) Patrick Finnegan Ex Direttore, Financial Reporting Policy Group, CFA Institute for Financial Market Integrity, (Stati Uniti) Takatsugu (Tak) Ochi Ex Vice Direttore Generale, Sumitomo Corporation; ex consulente, Nippon Keidanren e Accounting Standards Board of Japan Amaro Luiz de Oliveira Gomes Ex Responsabile del Dipartimento di Regolamentazione del Sistema Finanziario, Central Bank of Brazil, (Brasile) Darrel Scott Ex Direttore Finanziario, FirstRand Banking Group, (Sud Africa) Gary Kabureck Capo Contabile (e dal 2003 in qualità di Direttore Centrale) della Xerox Corporation, (Stati Uniti) Sue Lloyd Ex Dirigente Senior delle Attività Tecniche, IASB, (Nuova Zelanda) Patricia McConnell Ex Direttrice Generale, Ricerca mercati azionari, Analisi politiche fiscali e contabili, Bear Stearns & Co, (Stati Uniti) Chungwoo Suh Ex Presidente, Korea Accounting Standards Board Professore di Contabilità presso la Kookmin University, Seoul, (Corea) Mary Tokar Ex Direttrice del Gruppo internazionale per l’informativa finanziaria in KPMG, Capo contabile associato senior presso la SEC, (Stati Uniti) Wei-Guo Zhang Ex Capo Contabile e Direttore Generale, Dipartimento Affari Internazionali presso China Securities Regulatory Commission, (Repubblica Popolare Cinese) CHI SIAMO E COSA FACCIAMO Personale Dirigente IFRS Foundation IASB Yael Almog Direttore Esecutivo Hugh Shields Direttore esecutivo per le attività tecniche Michael Stewart Direttore delle attività di implementazione Mark Byatt Direttore delle Comunicazioni e Affari Esterni Alan Teixeira Direttore senior per le attività tecniche Miranda Corti Direttore dei Servizi Operativi Peter Clark Direttore tecnico Wayne Upton Direttore delle attività internazionali, Presidente del Comitato Interpretazioni IFRS David Loweth Direttore per le attività dei Trustee Kumar Dasgupta Direttore tecnico Mike Wells Direttore delle Iniziative Formative IFRS Henry Rees Direttore tecnico Organi consultivi Gli organi consultivi rappresentano un canale importante dello IASB per ricevere commenti sul lavoro svolto e consultare in modo trasparente tutte le parti interessate provenienti da esperienze professionali e regioni geografiche diverse. Gli organi consultivi sono specificamente creati per essere coinvolti nelle ordinarie attività dello IASB. Le riunioni con questi gruppi sono pubbliche e registrate. Gli atti più importanti delle riunioni sono resi disponibili online. Oltre agli organi consultivi lo IASB si avvale di una serie di entità e organizzazioni ad hoc come parte delle attività di ricerca specifiche di progetto. Gruppi consultivi specialistici temporanei ad hoc sono a volte creati per assistere lo IASB in aree relative a un progetto specifico. La tabella che segue fornisce una panoramica degli organi consultivi dello IASB. Gruppo Forum consultivo sui principi contabili È un gruppo consultivo dello IASB composto dagli organismi nazionali di statuizione dei principi contabili e da organismi regionali interessati all’informativa finanziaria. Lo scopo principale del nuovo gruppo consultivo è quello di fornire consulenze tecniche e commenti allo IASB. Organo consultivo IFRS È il gruppo consultivo ufficiale dello IASB e dei Trustee. È formato da rappresentanti dei redattori di bilancio, da analisti finanziari, accademici, revisori, autorità di vigilanza, organismi della professione contabile e gruppi di investitori. Comitato consultivo sui mercati regolamentati Gruppo consultivo esterno dello IASB, composto da investitori e da altri utilizzatori del bilancio. Gruppo Economie emergenti Creato per accrescere la partecipazione delle economie emergenti all’elaborazione degli IFRS. I membri attuali comprendono le economie emergenti, i paesi membri del G20 e la Malesia. Forum globale dei redattori del bilancio Gruppo consultivo esterno dello IASB, composto da aziende che preparano i bilanci in conformità agli IFRS. Gruppo Implementazione PMI Supporta l’adozione internazionale degli IFRS per le PMI e ne verifica la loro implementazione. Gruppi consultivi I gruppi consultivi assicurano allo IASB il contatto con competenze ed esperienze pratiche aggiuntive. Lo IASB solitamente crea i gruppi consultivi per i suoi progetti più importanti. CHI SIAMO E COSA FACCIAMO Gli IFRS nel mondo Dal 2001, circa 120 paesi hanno richiesto o permesso l’adozione degli IFRS. Applicazione attuale degli IFRS nei paesi del G20* PAESE SITUAZIONE DELLE SOCIETÀ QUOTATE Arabia Saudita Obbligatoria per banche e compagnie assicurative. È prevista una completa convergenza verso gli IFRS Argentina Obbligatoria per gli esercizi fiscali che partono dal 1° gennaio 2012 Australia Obbligatoria per tutte le entità che preparano l’informativa finanziaria nel settore privato e come base per l’informativa finanziaria nel settore pubblico dal 2005 BrasileObbligatoria per i bilanci consolidati delle banche e delle società quotate dal 31 dicembre 2010 e per la contabilità delle ditte individuali progressivamente a partire dal gennaio 2008 Canada Obbligatoria dal 1° gennaio 2011 per tutte le entità quotate e consentita per le entità del settore privato, incluse le organizzazioni senza scopo di lucro Cina Principi sostanzialmente convergenti verso gli IFRS Francia Obbligatoria in virtù del processo di adozione e implementazione dell’UE dal 2005 Germania Obbligatoria in virtù del processo di adozione e implementazione dell’UE dal 2005 GiapponeConsentita dal 2010 per un determinato numero di società internazionali India Convergenza verso gli IFRS in corso, data da determinare Indonesia Processo di convergenza in corso Italia Obbligatoria in virtù del processo di adozione e implementazione dell’UE dal 2005 Messico Obbligatoria dal 2012 Regno Unito Obbligatoria in virtù del processo di adozione e implementazione dell’UE dal 2005 Repubblica di Corea Obbligatoria dal 2011 Russia Obbligatoria dal 2012 Stati UnitiConsentita per emittenti stranieri dal 2007 Sud Africa Obbligatoria per le entità quotate dal 2005 Turchia Obbligatoria per le entità quotate dal 2005 Unione EuropeaTutti gli stati membri dell’UE sono obbligati a utilizzare gli IFRS essendo stati adottati dall’UE per le società quotate fin dal 2005 * Quella che segue non è frutto di una ricognizione formale e ufficiale sull’applicazione degli IFRS nei vari paesi. Nella maggior parte dei casi, le informazioni sono state fornite dalle autorità nazionali o sono basate su informazioni disponibili pubblicamente. Per informazioni più dettagliate sull’applicazione degli IFRS in uno o più paesi, si invita a contattare direttamente le autorità nazionali competenti. Direzione centrale internazionale Comunicazioni e Relazioni esterne 30 Cannon Street | London, EC4M 6XH | United Kingdom Tel: +44 (0)20 7246 6410 | Fax: +44 (0)20 7246 6411 Email: [email protected] | Web: www.ifrs.org Le richieste della stampa devono essere indirizzate a: Ufficio Asia-Oceania Otemachi Financial City | South Tower 5F, 1-9-7 | Otemachi Chiyoda-ku | Tokyo 100-0004/Japan Tel: +81 (0)3 5205 7281 | Fax: +81 (0)3 5205 7287 Email: [email protected] Attività tecniche Lo IASB è lieto di ricevere commenti dal pubblico come parte del suo impegno a sviluppare principi contabili attraverso una procedura di consultazione completa, aperta e pubblica. È possibile contattare il Board o lo Staff tecnico ai seguenti recapiti: Tel: +44 (0)20 7246 6410 | Email: [email protected] Mark Byatt Direttore delle Comunicazioni e Affari Esterni Tel: +44 (0)20 7246 6472 | Email: [email protected] Chris Welsh Responsabile comunicazioni Tel: +44 (0)20 7246 6495 | Email: [email protected] Markus Coleman Editoria web Tel: +44 (0)20 7246 6954 | Email: [email protected] Pubblicazioni Tel: +44 (0)20 7332 2730 | Email: [email protected] Formazione Tel: +44 (0)20 7246 6438 | Email: [email protected] XBRL Tel: +44 (0)20 7246 6933 | Email: [email protected] 50% Printed on 50 per cent recycled paper

Scarica