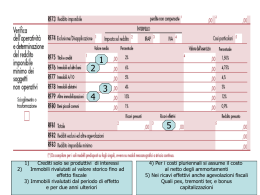

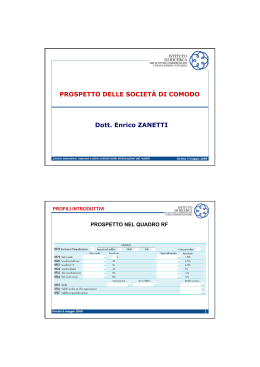

VERIFICA DELLA OPERATIVITÀ DELLA SOCIETÀ La disciplina delle “società non operative” è stata introdotta dall’art. 30, legge 23 dicembre 1994, n. 724 Soggetti a cui si applica: - società di capitali: società per azioni, società in accomandita per azioni e società a responsabilità limitata; - società di persone: società in nome collettivo e società in accomandita semplice; - società non residenti: altre società ed enti di ogni tipo non residenti con stabile organizzazione nel territorio dello Stato. La disciplina si applica a prescindere dalle modalità di determinazione del reddito e, quindi, sia ai soggetti in contabilità ordinaria, sia a quelli in contabilità semplificata (circ. 25/E/2007). Soggetti a cui NON si applica: - società cooperative e di mutua assicurazione - società consortili; - enti commerciali residenti nel territorio dello Stato; - enti non commerciali residenti nel territorio dello Stato; - società ed enti non residenti privi di stabile organizzazione nel territorio dello Stato Il regime contenuto nell’art. 30, legge 714/94, individua un metodo presuntivo di determinazione del reddito minimo, di un imponibile Irap minimo e di operazioni imponibili Iva, che si applica alle società sopra individuate che, in base a determinati parametri, sono qualificate come “non operative”. In particolare, la disciplina opera a due diversi livelli: - da una parte definisce la “non operatività” degli enti interessati (cosiddetto “test di operatività”), attraverso un confronto tra i proventi d’impresa, risultanti dalla contabilità, e quelli individuati applicando specifici coefficienti al valore dei beni immobili, delle partecipazioni e delle altre immobilizzazioni della società. test” di operatività, si “presume” un reddito minimo, determinato in rapporto al valore dei beni prima citati, cui sono applicati altri coefficienti. Tale reddito minimo è poi la base per l’ ulteriore presunzione di un imponibile minimo ai fini Irap; mentre per quanto riguarda l’Iva si prevedono limitazioni all’utilizzo dell’eccedenza a credito Cause di esclusione: 1 2 3 4 Ricorrenza cause di esclusione 5 6 7 8 9 10 Costituzione in società di capitali obbligatoria per legge Primo periodo d’imposta Società in amministrazione controllata o straordinaria Società ed enti che controllano società ed enti i cui titoli sono negoziati in mercati regolamentati italiani ed esteri, non ché società ed enti quotati e società da essi controllate, anche indirettamente Società esercenti attività di servizio pubblico di trasporto Numero di soci non inferiore a 50 Società che nei due esercizi precedenti hanno avuto un numero di dipendenti mai inferiore alle 10 unità Società in stato di fallimento, assoggettate a procedure di liquidazione giudiziaria e di liquidazione coatta amministrativa ed in concordato preventivo Società che presentano un ammontare complessivo del valore della produzione (raggruppamento A del conto economico) superiore al totale attivo dello stato patrimoniale società partecipate da enti pubblici almeno nella misura del 20% del capitale sociale 11 Ipotesi che consentono di non presentare istanza di interpello società che risultano congrue e coerenti ai fini degli studi di settore Società in stato di liquidazione, cui non risulti applicabile la disciplina dello scioglimento o trasformazione agevolata di cui all’art.1, co.129, della Finanziaria 2008, che con impegno assunto in dichiarazione dei redditi richiedono la cancellazione dal registro delle imprese a norma degli artt.2312 e 2495 del c.c. entro il termine di presentazione della dichiarazione dei redditi successiva Società in stato di fallimento, assoggettate a procedure di liquidazione giudiziaria e di liquidazione coatta amministrativa; società in concordato preventivo e in amministrazione straordinaria Società sottoposte a sequestro penale o a confisca nelle fattispecie di cui agli artt.2-sexies e 2-nonies della L. n.575/65 o in altre fattispecie analoghe in cui il Tribunale in sede civile abbia disposto la nomina di un amministratore giudiziario Società che dispongono di immobilizzazioni costituite da immobili concessi in locazione a enti pubblici ovvero locati a canone vincolato in base alla L. n.431/98 o ad altre leggi regionali o statali Società che detengono partecipazioni in società considerate non di comodo ai sensi dell’art.30 della L. n.724/94; società escluse dall’applicazione della disciplina anche in conseguenza di accoglimento dell’istanza di disapplicazione; società collegate residenti all’estero cui si applica il regime dell’art.168 del Tuir Società che hanno ottenuto l’accoglimento dell’istanza di disapplicazione in relazione a un precedente periodo di imposta sulla base di circostanze oggettive puntualmente indicate nell’istanza che non hanno subito modificazioni nei periodi di imposta successivi La normativa impone alla società di effettuare il cd. "test di operatività". Scopo del test è porre a confronto i valori effettivi di ricavi e proventi, nonché di incremento delle rimanenze relativo ad un determinato esercizio con i ricavi presunti determinati dall'applicazione delle percentuali sotto riportate a determinate voci di Stato patrimoniale. descrizione Titoli e crediti Immobili e altri beni Immobili di categoria A/10 Immobili abitativi Altre immobilizzazioni Totale ricavi presunti - totale % 2% 6% 5% 4% 15% 2007 2008 2009 MEDIA Qualora la società non abbia superato il test di operatività (i ricavi effettivi sono inferiori ai ricavi presunti come sopra determinati), si produrranno le conseguenze fissate dall’art. 30, commi 3, 3bis, 4, legge 724/94 ed in particolare: Presunzione di reddito minimo ai fini Ires Presunzione di un reddito di impresa minimo ai fini ires la cui entità è determinata forfetariamente secondo le seguenti percentuali da applicarsi ai medesimi beni che hanno formato oggetto del test di operatività. Descrizione % Reddito presunto Titoli e crediti 1,5% Immobili e altri beni 4,75% Immobili di categoria A/10 4% Immobili abitativi 3% Altre immobilizzazioni 12% Reddito minimo presunto - totale Presunzione di un valore minimo della produzione netta ai fini Irap La finanziaria 2007 ha previsto, a partire dal periodo di imposta in corso al 01.01.2007, una rilevante conseguenza anche per quanto riguarda l’Irap, introducendo la presunzione per cui, salvo l’ordinario potere di accertamento dell’Amministrazione, il valore della produzione netta dei soggetti non operativi è considerata non inferiore al reddito minimo determinato ai fini delle imposte sui redditi aumentato: a) delle retribuzioni sostenute per il personale dipendente; b) dei compensi spettanti ai collaboratori coordinati e continuativi; c) dei compensi erogati per prestazioni di lavoro autonomo non esercitate abitualmente; d) degli interessi passivi. Per la determinazione dell’imponibile minimo presunto, secondo quanto affermato dall’Agenzia nella circolare n. 21/E del 17.03.2008, devono essere considerati eventuali trattamenti di tipo agevolativo (come per il c.d. “cuneo fiscale” ex art. 11, comma 1, lett. a, D.lgs. 446/97), in riduzione rispetto al valore della produzione netta. Limitazione all’utilizzo dei crediti Iva A seguito delle modifiche introdotte dal Dl 223/2006 e quindi applicabili a decorrere dal periodo di imposta in corso al 04.07.2006), la condizione di non operatività esplica importanti effetti in relazione all’utilizzo delle eccedenze di credito Iva. Unica alternativa percorribile per le società che non superano il test di operatività è la tempestiva presentazione dell'istanza di interpello per la disapplicazione delle disposizioni antielusive, ai sensi dell'art. 30, co. 4-bis, L. 724/1994. Dato l’iter, per rispettare le scadenze di Unico 2010, le società che non risultano operative per il 2009 e vogliono conoscere il parere dell’Agenzia prima della scadenza per il versamento delle Imposte (16 giugno 2010), devono inoltrare l’istanza di interpello disapplicativa entro la data del 19.03.2010, affinché i 90 giorni, concessi all’Ufficio per la risposta, scadano prima del termine di liquidazione delle imposte. E' importante sottolineare che l'istanza va presentata laddove siano riscontrabili "oggettive situazioni che hanno reso impossibile il conseguimento dei ricavi, degli incrementi di rimanenze e dei proventi nonché del reddito determinati ai sensi del presente articolo, ovvero non hanno consentito di effettuare le operazioni rilevanti ai fini Iva di cui al comma 4". In sostanza occorre individuare quali siano gli elementi che il contribuente può provare, in grado di evitare gli effetti della disciplina delle società non operative e se, eventualmente, sussistano limitazioni previste dalle disposizioni.

Scarica