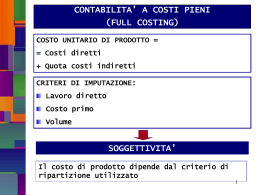

unita 14terza-ex15 1-02-2008 14:29 Pagina 210 _ MODULO 5 • la gestione economica _I UD14 La ripartizione dei costi comuni obiettivi Vedremo come si forma il costo e con quale metodologia i costi indiretti possono essere ripartiti tra i settori aziendali e i servizi prodotti. Ripartizione costi comuni Formazione graduale del costo Costo primo Base multipla Costo complessivo (contabilità full costing) Criterio ripartizione Ripartizione costi comuni Base unica Coefficiente imputazione Calcolo costi comuni per unità di prodotto Costo economico tecnico 210 Nell’UD 13 abbiamo esaminato diversi tipi di costo e visto come se ne possono ricavare informazioni utili per valutare l’efficienza operativa dell’impresa (abbiamo visto il ruolo dei centri di costo e di ricavo) e la sua capacità di rispondere alle pressioni della concorrenza e della domanda. A questo punto sappiamo anche che in entrambe le situazioni di controllo, della propria efficienza interna e rispetto al mercato esterno, il fatto fondamentale per l’impresa è la sua capacità di gestire il costo dei propri servizi attraverso l’adozione di una contabilità analitico-gestionale o direct costing (costi diretti che sono in prevalenza, ma non solo, variabili) o full costing (a costi pieni). unita 14terza-ex15 1-02-2008 14:29 Pagina 211 UD14 • la ripartizione dei costi comuni tecniche di calcolo dei costi: direct costing o full costing 14.1 Possiamo ora proseguire il nostro ragionamento e dire che il costo finale di un prodotto è la somma dei costi, variabili e fissi, che esso incorpora. In relazione ai diversi momenti in cui i costi si formano nel ciclo produttivo distinguiamo tre momenti di formazione del costo: il costo diretto (direct costing) detto anche costo primo o costo speciale; il costo complessivo (full costing) detto anche costo commerciale; il costo economico-tecnico. Come vedremo, la conoscenza dettagliata di questi elementi consente di valutare l’efficienza dell’impresa nelle varie fasi di formazione del costo e di intervenire, se ci sono inefficienze, per correggerle. Costo diretto (direct costing) Il direct costing consente la conoscenza del costo diretto (o costo primo, o costo speciale), che è particolarmente utile per una valutazione iniziale del costo del servizio che l’impresa produce. Esso è costituito dai costi immediatamente imputabili a un prodotto, che in un albergo sono: costo del personale addetto direttamente alla produzione dei servizi di alloggio, ristorazione ecc.; costo delle materie prime; altri costi diretti. Possiamo anche suddividerlo negli elementi originati dai diversi centri di costo, per esempio dal settore camere, e allora distinguiamo i costi del personale addetto a questo servizio, dei materiali di consumo, di lavanderia, di illuminazione ecc. Lo stesso possiamo fare con il settore ristorazione, distinguendo i costi degli addetti alla cucina e alla sala, dei generi alimentari e delle bevande ecc. In un’impresa tour operator il costo diretto è molto consistente ed è costituito essenzialmente da: costi delle materie prime per la produzione del viaggio (servizi ricettivi, di trasporto, di transfer ecc.); provvigioni passive dovute ai dettaglianti sul venduto; altri costi diretti. Costo complessivo (full costing) Il full costing consente di conoscere il costo complessivo pieno o costo commerciale, che rappresenta il costo effettivo di produzione del servizio. Il full costing si ottiene aggiungendo al costo diretto la quota parte di costi indiretti, detti anche comuni o generali (per esempio i costi amministrativi, di pubblicità ecc.). La sua conoscenza costituisce la base che permette di stabilire il livello minimo dei prezzi di vendita accettabile dall’impresa. Bisogna infatti tenere presente che se l’impresa vende: a un prezzo inferiore al costo complessivo, non solo non ottiene un utile, ma non recupera i costi realmente sostenuti, subendo in tal modo una perdita; a un prezzo pari al costo complessivo, consegue la copertura dei costi, ma non ottiene un utile; a un prezzo superiore al costo complessivo, consegue un utile (o reddito) contabile positivo. Di questo aspetto ci occuperemo analiticamente nel paragrafo 14.2 Costo economico-tecnico Il costo economico-tecnico serve a individuare il costo totale del servizio e rappresenta l’ultima fase della formazione del costo. Si ottiene aggiungendo al costo complessivo i cosiddetti costi figurativi. 211 unita 14terza-ex15 1-02-2008 14:29 Pagina 212 _ MODULO 5 • la gestione economica _I Sono considerati figurativi i costi che non hanno costituito un esborso reale per l’impresa, ma che tuttavia hanno contribuito alla produzione. Sono costi figurativi, per esempio: gli interessi sul capitale investito, cioè gli interessi che l’imprenditore avrebbe percepito sul proprio capitale se non lo avesse investito nell’impresa ma in altro modo; gli affitti risparmiati nel caso in cui l’attività sia svolta in locali di proprietà dell’imprenditore, ma che l’impresa pagherebbe se l’attività fosse svolta in locali di proprietà di terzi; il compenso per l’opera direzionale dell’imprenditore nell’impresa individuale; infatti in questo caso l’imprenditore non percepisce uno stipendio, ma solo gli utili; il compenso figurativo è la retribuzione che l’imprenditore darebbe a una figura professionale che dirigesse l’impresa al suo posto. Gli esempi 1 e esempio 1 2 illustrano alcuni calcoli in pratica. Calcolo del costo di un posto letto in due imprese alberghiere L’Hotel Paradiso e l’Hotel Sole sono ubicati nella stessa zona, hanno un’analoga classificazione di categoria, offrono servizi di pari qualità e hanno una capacità di 200 posti letto. La formazione del costo unitario per posto letto è la seguente (i valori utilizzati, in euro, sono simbolici): Tipo di costo Costo primo o diretto Costi comuni o indiretti Costo complessivo Costi figurativi Costo economico-tecnico Hotel Paradiso 15,00 + 18,00 = 33,00 + 2,00 = 35,00 = Hotel Sole 16,00 + 18,00 = 34,00 + 1,50 = 35,50 = Le due imprese presentano costi complessivi e costi economico-tecnici diversi: l’Hotel Paradiso riesce a produrre a un costo minore di quello dell’Hotel Sole e quindi risulta competitivo rispetto a quest’ultimo. La differenza più apprezzabile si riscontra nel costo primo, che nell’Hotel Sole supera del 6,7% quello dell’Hotel Paradiso; si tratta di una differenza sensibile e non giustificata da una più elevata qualità del servizio. In questa situazione l’Hotel Sole deve analizzare il proprio costo primo, individuare che cosa lo rende più alto di quello dei concorrenti e rimuovere le inefficienze. esempio 2 Calcolo del costo di due package con la stessa destinazione organizzati da due tour operator diversi I due tour operator sono Viaggi Belli e Viaggi Meravigliosi. Ipotizziamo che i costi unitari per la produzione del pacchetto siano rispettivamente i seguenti (i valori utilizzati, in euro, sono simbolici): Tipo di costo Costo primo o diretto Costi comuni o indiretti Costo complessivo Costi figurativi Costo economico-tecnico 212 Viaggi Belli 250,00 30,00 + 280,00 = 12,00 + 292,00 = Viaggi Meravigliosi 280,00 25,00 + 305,00 = 15,00 + 320,00 = Le due imprese presentano costi complessivi e costi economico-tecnici diversi: l’impresa Viaggi Belli riesce a produrre a un costo minore di quello dell’impresa Viaggi Meravigliosi e quindi risulta competitiva rispetto a quest’ultima. La differenza più apprezzabile si riscontra nel costo primo, che nell’impresa Viaggi Meravigliosi supera del 12% quello dell’impresa Viaggi Belli. unita 14terza-ex15 1-02-2008 14:29 Pagina 213 UD14 • la ripartizione dei costi comuni full costing: la ripartizione dei costi comuni 14.2 La ripartizione dei costi diretti tra i diversi servizi dell’impresa turistica risulta abbastanza agevole. Non si può dire altrettanto per i costi comuni (detti anche costi generali o costi indiretti) sostenuti per la produzione nel suo complesso. Il problema in un’impresa monoprodotto non si pone: tutti i costi dell’impresa saranno da imputare a quel prodotto. Ma quando un’impresa produce più prodotti o servizi utilizzando le stesse strutture organizzative e amministrative, e utilizza una contabilità a full costing il problema della ripartizione (o imputazione) dei costi comuni tra i vari prodotti si pone in tutta la sua evidenza, proprio perché la contabilità a full costing si basa sulla conoscenza del costo pieno del prodotto (costi diretti e costi comuni). I passi da fare per risolvere il problema sono i seguenti: suddividere i costi indiretti in categorie affini, per individuarli più facilmente e ottenere un totale unico per ciascuna categoria (per esempio: spese generali di produzione, ammortamenti, oneri fiscali, oneri finanziari ecc.); scegliere la base di imputazione rispetto alla quale suddividere il costo indiretto totale su tutti i servizi prodotti; individuare il criterio di proporzionalità più adatto per la ripartizione dei costi comuni in quella specifica situazione; calcolare il coefficiente di imputazione, dato dal rapporto tra costi generali e criterio di propor zionalità scelto (esempi 3-6). La base di imputazione può essere unica o multipla. L’imputazione su base unica richiede che i costi indiretti siano raggruppati in un unico gruppo e suddivisi tra i singoli servizi in base a un unico criterio di proporzionalità (esempi 3 e 5). L’imputazione su base multipla richiede, invece, che i costi comuni siano raggruppati in più categorie omogenee e imputati ai vari servizi utilizzando un criterio di proporzionalità diverso a seconda del gruppo di costi comuni da ripartire (esempio 4). Quanto al criterio di proporzionalità da scegliere, nelle imprese alberghiere e di viaggi può essere uno dei seguenti: il costo delle materie prime impiegate; il costo della manodopera diretta; il costo primo o diretto; le quantità prodotte (numero di viaggi, numero di presenze); i ricavi ottenuti. La scelta dell’uno o dell’altro criterio è cruciale e anche del tutto soggettiva: l’importante è considerare quello di maggiore rilevanza nel processo di produzione dell’impresa considerata. esempio 3 Imputazione dei costi indiretti su base unica in un’impresa tour operator Il tour operator Viaggi Bene presenta nel suo catalogo tre tipologie di viaggi che costituiscono tre specifici centri di costo. Ciascun viaggio dura 7 giorni con 6 pernottamenti. I costi generali del tour operator ammontano a euro 224.000,00. Le previsioni di vendita dei prodotti sono le seguenti: Destinazione Tunisia Gran Bretagna Grecia Totale pacchetti Pacchetti (n.) 2.400 2.800 2.100 7.300 213 unita 14terza-ex15 1-02-2008 14:29 Pagina 214 _ MODULO 5 • la gestione economica _I Analisi del costo diretto: Tunisia. Costo euro Servizi ricettivi 400.000,00 Accompagnatori 35.000,00 Provvigioni passive 70.000,00 Totale costo diretto 705.000,00 Il costo diretto medio del pacchetto Tunisia è: euro 705.000,00 : 2.400 = euro 293,75 Analisi del costo diretto: Gran Bretagna. Costo euro Trasporto (aereo, bus) 250.000,00 Servizi ricettivi 600.000,00 Accompagnatori 40.000,00 Provvigioni passive 85.000,00 Totale costo diretto 975.000,00 Il costo diretto medio del pacchetto Gran Bretagna è: euro 975.000,00 : 2.800 = euro 348,21 Analisi del costo diretto: Grecia. Costo euro Trasporto (aereo, bus) 150.000,00 Servizi ricettivi 320.000,00 Accompagnatori 35.000,00 Provvigioni passive 55.000,00 Totale costo diretto 560.000,00 Il costo diretto medio del pacchetto Grecia è: euro 560.000,00 : 2.100 = euro 266,67 Il tour operator decide di procedere alla ripartizione dei costi comuni utilizzando il sistema di imputazione su base unica e come criterio di ripartizione, il parametro del costo primo. Per imputare i costi indiretti o generali ai prodotti occorre calcolare il coefficiente di imputazione, che in questo caso è dato dal rapporto tra costi indiretti o generali (al numeratore) e totale dei costi primi (al denominatore). Avremo quindi: coefficiente di imputazione = euro 224.000,00 : euro 2.240.000,00 = 0,10 Per calcolare la quota parte di costi comuni o indiretti che gravano su ciascuna tipologia di prodotto basterà moltiplicare il costo diretto di ciascuna tipologia di pacchetto per il coefficiente di imputazione ottenuto. I risultati del calcolo sono riassunti nella tabella 14.1. tabella 14.1 Imputazione dei costi indiretti (o generali) su base unica in un’impresa tour operator (in euro) Pacchetti costo diretto a 214 Tunisia 705.000,00 Gran Bretagna 975.000,00 Grecia 560.000,00 Totale 2.240.000,00 costo coeff. diretto imput. unitario costi indiretti costi indiretti unitari costo complessivo numero costo viaggi complessivo unitario b=a:g c d=axc e=d:g f=a+d g 293,75 348,21 266,67 306,85 0,10 0,10 0,10 0,10 70.500,00 97.500,00 56.000,00 224.000,00 29,38 34,82 26,67 30,68 775.500,00 1.072.500,00 616.000,00 2.464.000,00 2.400 2.800 2.100 7.300 h=f:g 323,13 383,04 293,33 337,53 unita 14terza-ex15 1-02-2008 14:29 Pagina 215 UD14 • la ripartizione dei costi comuni esempio 4 Imputazione dei costi comuni su base multipla in un’impresa tour operator Immaginiamo che lo stesso tour operator voglia procedere all’imputazione dei costi comuni su base multipla. I costi diretti e le quantità di produzione sono gli stessi dell’esempio 3 , mentre i costi indiretti sono i seguenti: Costo Costi amministrativi e generali Ammortamenti Totale costi comuni o indiretti euro 112.000,00 73.000,00 185.000,00 Per i costi amministrativi viene utilizzato come criterio di ripartizione il costo diretto, per gli ammortamenti il numero di viaggi. Determineremo quindi il coefficiente di imputazione per i costi amministrativi, mentre per gli ammortamenti si procederà a dividere l’importo per il numero di viaggi: coefficiente di imputazione = costi amministrativi : costi primi e quindi: coefficiente di imputazione = 112.000,00 : 2.240.000,00 = 0,05 Quota ammortamento per viaggio = euro 73.000,00 : 7.300 = euro 10,00 La tabella 14.2 presenta i risultati del calcolo. tabella 14.2 Imputazione dei costi comuni su base multipla in un’impresa tour operator (in euro) Pacchetti costo diretto a b = a :f Tunisia 705.000,00 Gran Bretagna 975.000,00 Grecia 560.000,00 Totale 2.240.000,00 esempio 5 costo costi diretto amm. unitario 293,75 348,21 266,67 c 0,05 0,05 0,05 quota parte costi amm. quota parte ammort. per viaggio d=axc e 35,250,00 48.750,00 28.000,00 112.000,00 10,00 10,00 10,00 numero quota parte viaggi ammort. per pacchetto costo complessivo f g=e+f h=a+d+g 2.400 2.800 2.100 7.300 24.000,00 28.000,00 21.000,00 73.000,00 764.250,00 1.051.750,00 609.000,00 2.425.000,00 Imputazione su base unica dei costi indiretti dell’Hotel La Sonnambula con 300 posti letto in 150 camere e servizio di ristorazione L’impresa presenta la seguente situazione: capacità ricettiva annua 109.500 presenze; grado di occupazione previsto 75% (82.125 presenze); pasti previsti 73.000; prime colazioni 75.000; spese generali annue euro 2.227.500,00. I costi primi annui dell’impresa sono riportati nella tabella 14.3 (i valori utilizzati sono simbolici). Il grande peso, economico e finanziario, del personale nella gestione dell’albergo ci porta a scegliere, come parametro di ripartizione, il costo del personale direttamente utilizzato nella produzione dei servizi, secondo quanto riportato nella tabella 14.3. 215 unita 14terza-ex15 1-02-2008 14:29 Pagina 216 _ MODULO 5 • la gestione economica _I tabella 14.3 Costi primi annui dell’Hotel La Sonnambula (in euro) Costi Camere Ristorazione Personale 1.000.000,00 450.000,00 Energia 90.000,00 50.000,00 Lavanderia 30.000,00 20.000,00 Materiali di consumo 10.000,00 4.000,00 Materie prime per i pasti 350.000,00 Materie prime per le colazioni 70.000,00 Totale 1.130.000,00 944.000,00 Altri servizi 35.000,00 10.000,00 3.000,00 1.000,00 49.000,00 Totale 1.485.000,00 150.000,00 53.000,00 15.000,00 350.000,00 70.000,00 2.123.000,00 Calcolo del coefficiente di imputazione Per imputare i costi indiretti o generali ai diversi settori aziendali occorre calcolare il coefficiente di imputazione, che in questo caso è dato dal rapporto tra costi generali o indiretti e costi diretti del personale: coefficiente di imputazione = euro 2.227.500,00 : euro 1.485.000,00 = 1,50 Ciò significa che a ogni settore tocca una parte di costi generali pari a 1,5 volte il proprio costo diretto di personale. I risultati sono riportati nella tabella 14.4. tabella 14.4 Ripartizione costi generali e costo complessivo per settore (in euro) Servizio Costo diretto Coefficiente Quota Costi del personale di imputazione costi diretti diretti Camere 1.000.000,00 1,50 1.500.000,00 1.130.000,00 Ristorante 450.000,00 1,50 675.000,00 944.000,00 Altri servizi 35.000,00 1,50 52.500,00 49.000,00 Totale 1.485.000,00 1,50 2.227.500,00 2.123.000,00 Costo complessivo 2.630.000,00 1.619.000,00 101.500,00 4.350.500,00 Possiamo ora calcolare l’incidenza unitaria dei costi diretti e indiretti, e quindi del costo complessivo, sul settore camere: euro 1.130.000,00 : 82.125 = euro 13,76 costo diretto unitario costi generali unitari euro 1.500.000,00 : 82.125 = euro 18,26 costo complessivo unitario euro (13,76 + 18,26) = euro 32,02 La determinazione dei costi unitari del settore ristorazione è presentata nell’esempio seguente. esempio 6 216 Calcolo delle spese generali del settore ristorazione dell’Hotel La Sonnambula Una volta attribuita al ristorante la quota parte di costi generali dell’albergo, dovremo trattarlo come un centro di produzione di prodotti diversi: i pasti e le prime colazioni. All’interno del settore dovremo quindi provvedere alle ripartizioni dei seguenti costi: la quota di costi generali già calcolata per il ristorante (euro 675.000,00) (si veda la tabella 14.4); i costi del personale addetto al settore ristorazione (euro 450.000,00); i costi di energia (euro 50.000,00), di lavanderia (euro 20.000,00) e di materiali vari di consumo (euro 4.000,00). unita 14terza-ex15 1-02-2008 14:29 Pagina 217 UD14 • la ripartizione dei costi comuni Il criterio più opportuno da seguire in questo caso è quello della ripartizione in base al costo delle materie prime impiegate nella produzione delle colazioni e dei pasti. Il coefficiente di imputazione è (tabella 14.5): costi comuni ristorazione/costo materie prime impiegate = = (675.000,00 + 450.000,00 + 50.000,00 + 20.000,00 + 4.000,00) : (350.000,00 + 70.000,00) = = 1.199.000,00 : 420.000,00 = 2,8548 (arrotondato per eccesso) tabella 14.5 Spese generali e costo complessivo del settore ristorazione (in euro) Prodotti Costi materie Coefficiente Costi prime di imputaz. indiretti* a b c=axb Pasti 350.000,00 2,8548 999.180 Prime colazioni 70.000,00 2, 8548 199.836 Totale 420.000,00 2, 8548 1.199.016 Costo complessivo d=a+c 1.351.000,00 270.200,00 1.621.200,00 * I costi indiretti o generali da ripartire tra pasti e prime colazioni ammontano nella realtà a euro 1.199.000,00. Il risultato dei calcoli ammonta invece a euro 1.199.016 (euro 16,00 in più), a causa dell’arrotondamento per eccesso del coefficiente di imputazione. In questi casi, nella pratica aziendale, quando occorre fare l’arrotondamento è opportuno arrotondare per eccesso perché è preferibile avere una leggera sovrastima del costo piuttosto che una sottostima. Ora è possibile determinare il costo diretto unitario, i costi generali unitari e il costo complessivo unitario dei pasti e delle colazioni. Pasti: costo diretto unitario = costi materie prime : n. pasti = costo indiretto unitario = costi indiretti : n. pasti = costo complessivo unitario = costo diretto unitario + costo indiretto unitario = euro 350.000,00 : 73.000 = euro 4,79 euro 999.180,00 : 73.000 = euro 13,69 euro 4,79 + euro 13,69= euro 18,48 Colazioni: costo diretto unitario = costi materie prime : n. colazioni = euro 70.000,00 : 75.000 = euro 0,93 euro 199.836,00 : 75.000 = euro 2,67 costo indiretto unitario = costi indiretti : n. colazioni = (arrontondato per eccesso) costo complessivo unitario = costo diretto unitario + costo indiretto unitario = euro 0,93 + euro 2,67= euro 3,60 prezzo di vendita L’impresa che conosce la propria struttura dei costi ha una base corretta per la determinazione del prezzo di vendita dei propri servizi. In questo paragrafo accenneremo ad alcuni aspetti generali della determinazione del prezzo, che riprenderemo in modo più approfondito quando ci occuperemo dei rapporti con il mercato (Modulo 11). Dobbiamo però, fin d’ora, tenere presente che i prezzi devono sì coprire i costi sostenuti e assicurare una redditività positiva, ma devono anche essere concepiti a misura dei segmenti di mercato cui l’impresa si rivolge, per essere accettati dalla domanda. Inoltre, il concetto di redditività va visto non solo in funzione del costo unitario e del prezzo unitario di ciascuna categoria di servizio prodotta, ma anche in funzione dell’attività globale dell’impresa. 14.3 217 unita 14terza-ex15 1-02-2008 14:29 Pagina 218 _ MODULO 5 • la gestione economica _I Il prezzo è un elemento fondamentale del marketing mix e il suo livello deve essere stabilito in funzione della capacità di attrarre la clientela nei diversi momenti dell’anno. Riprenderemo questo argomento nell’UD 33. In questa sede ricordiamo che: un prezzo di vendita superiore al costo complessivo, ma inferiore al costo economico-tecnico permette di ottenere un reddito nominale positivo, ma esclude la remunerazione dei costi figurativi; un prezzo di vendita uguale al costo economico-tecnico comporta la remunerazione di tutti i fattori produttivi impiegati; un prezzo di vendita superiore al costo economico-tecnico consente di ottenere un reddito contabile positivo (utile). ricorda Il mark-up è una tecnica di formazione dei prezzi consistente nell’aggiungere al costo complessivo di produzione una percentuale che remuneri il capitale proprio o di terzi (oneri finanziari) e l’attività dell’impresa. Vediamo un esempio di prezzo calcolato con la tecnica del mark-up rimandando alla UD33 per le altre tecniche. esempio 7 Determinazione dei costi unitari con il mark-up Partiamo dai dati del precedente esempio 3 a cui aggiungiamo i costi figurativi unitari. Immaginiamo che questi siano pari a euro 73.000,00 e che incidano su ciascun pacchetto di viaggio per euro 10,00 (euro 73.000,00 : 7300 = euro 10,00). Il tour operator può ora decidere quale deve essere il suo mark-up sui costi di produzione dei pacchetti. Se decide di applicare un ricarico del 30% i prezzi dei pacchetti saranno quelli della tabella 14.6. tabella 14.6 Costi dei tre pacchetti e determinazione dei prezzi unitari con il sistema del mark-up Pacchetto Costo Costo Costo Mark-up Mark-up Prezzo complessivo figurativo economico-tecnico (%) (valore unitario unitario unitario unitario assoluto) Tunisia 323,13 10,00 333,13 30,00 99,94 433,07 Gran Bretagna 383,04 10,00 393,04 30,00 117,91 510,95 Grecia 293,33 10,00 303,33 30,00 91,00 394,33 IN QUESTA UD HAI IMPARATO Che cos’è il costo diretto Che cos’è il costo complessivo Che cosa sono i costi figurativi Come si calcola il costo economico tecnico Come è possibile ripartire i costi comuni tra le unità di prodotto Che cos’è il coefficiente di imputazione 218 unita 14terza-ex15 1-02-2008 14:29 Pagina 219 UD14 • la ripartizione dei costi comuni domande di verifica Domande a risposta aperta 14.11 Che cos’è il costo complessivo? Il coefficiente di imputazione si ottiene: dal rapporto tra costi fissi e marginali moltiplicando i costi fissi per tre dal rapporto tra costi generali e criterio di proporzionalità scelto 14.3 14.12 14.1 A che cosa serve il costo diretto? 14.2 Quali costi sono considerati figurativi? 14.4 Che cos’è il costo economico-tecnico? 14.5 Per quale motivo l’impresa ripartisce i costi indiretti tra più servizi? Domande a scelta multipla (una sola risposta corretta) Non vengono registrati tra i costi effettivamente sostenuti: i costi diretti i costi indiretti i costi figurativi 14.13 Il mark-up è: un prezzo aumentato in alta stagione una percentuale che si aggiunge ai costi per ottenere il prezzo l’utile dell’imprenditore 14.6 Il livello minimo accettabile dei prezzi di vendita è stabilito dalla conoscenza: dei fattori di rischio d’impresa del costo complessivo dei costi speciali 14.7 La ripartizione dei costi comuni è fatta in base a un criterio: fiscale giuridico-amministrativo proporzionale 14.8 L’impresa consegue un profitto se il prezzo di vendita: è superiore al costo complessivo è inferiore ai costi figurativi è superiore al costo economico-tecnico 14.9 La somma dei costi diretti dà luogo al: costo primo costo complessivo costo economico-tecnico 14.10 Domande Vero/Falso 14.14 Il costo dei servizi che compongono il package è un costo diretto molto importante per le agenzie di viaggi. V F V F V F V F V F 14.15 Il costo diretto serve a stabilire il prezzo di vendita dei servizi turistici. 14.16 Il costo effettivo di produzione è rappresentato dal costo complessivo. 14.17 Il compenso dell’imprenditore per l’opera direzionale che svolge nell’impresa individuale è un costo figurativo. 14.18 Se il prezzo supera il costo complessivo l’impresa subisce una perdita. La differenza tra costo economico-tecnico e costo complessivo è costituita: dal costo primo da tutti i costi indiretti dai costi figurativi 219

Scarica