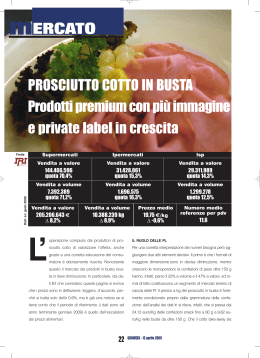

PROSCIUTTO COTTO IN VASCHETTA Con il marketing non è decotto Fonte Vendita a valore 216.877.376 ∆ 5,1% Vendita a volume 11.032.700 Kg ∆ 5,5% S i può considerare un caso di marketing da cui altri settori potrebbero prendere esempio. Il prosciutto cotto era considerato né più né meno alla stregua di una commodity: buono per i bambini e per gli anziani, perché facilmente digeribile, ottimo per soluzioni emergenziali come la preparazione di un toast e soprattutto economico. In definitiva il parente povero del “crudo”. La scelta di proporre sul mercato prosciutti più gustosi, di origine tracciabile e più salubri (meno grassi e meno sale), aver puntato su una politica di brand sostenuta, in qualche caso, anche da un’efficace comunicazione e, soprattutto, aver dato la priorità al take away, grazie anche a soluzioni di packaging accattivanti si sono rivelate tutte mosse vincenti. Oggi il cotto è considerato un prodotto di prima scelta, anche se non proprio alla stregua degli insaccati di maggiore tradizione. 24 Prezzo medio 19,66 /Kg ∆-0,3% Numero medio referenze per pdv 13,4 I NUMERI Dopo un 2008 che aveva visto la stabilizzazione del mercato le vendite hanno ripreso a salire con un ritmo sostenuto: i dati Iri aggiornati a tutto il 2009, infatti, evidenziano, in gdo, una crescita delle vendite del prosciutto cotto preaffettato in busta del 5,5% a volume e del 5,1% a valore, attestando il fatturato a oltre 216 milioni di euro. La crescita maggiore ha riguardato le monoporzioni (formati fino a 80 g), che hanno registrato nel periodo considerato un’ascesa del 12,4% a volume e del 13,2% a valore, riuscendo quindi anche a spuntare un lieve aumento di prezzo, mentre in generale il comparto registra una lieve deflazione (-0,3%). PREZZI, CANALI E PRIVATE LABEL Non bisogna, però, dimenticare la presenza contemporanea di due fattori che impediscono ai prezzi di crescere: la fortissima pressione promozionale, misurata GDOWEEK - 15 marzo 2010 Dati: a.t.dicembre 2009 mERCATO m da Iri addirittura del 34,5%. uno dei valori più alti nel Lcc e la poderosa ascesa delle private label, che ormai rappresentano il 28,4% a valore e il 30% a volume, con una crescita nelle vendite di oltre il 15% su base annua. I supermercati fanno la parte del leone nelle vendite, con una quota di oltre il 71%; basso lo share degli ipermercati (16,6% a volume e 15,6% a valore), perché il prosciutto cotto poco si presta allo stoccaggio. Quanto alla distribuzione territoriale delle vendite, quello del prosciutto cotto in busta rimane un consumo prevalentemente effettuato nel Nord Ovest dell’Italia, dove si concentra oltre il 57% delle vendite. La relativa debolezza nel Nord Est, dove si registra una quota a valore del 16,3%, è spiegabile con la scelta delle insegne di dare più spazio al banco servito, mentre la debolissima quota del Sud dimostra la sostanziale estraneità di questo prodotto rispetto alla dieta mediterranea. LA NOSTRA RILEVAZIONE La lettura dei dati della rilevazione effettuata da Gdoweek non può prescindere dalla considerazione di come il mercato sia frammentato in maniera esagerata. Non è possibile, ad esempio, nemmeno sulle marche più famose effettuare confronti di prezzo tra le insegne qui rappresentate, perché nessun brand può vantare la sua presenza in tutti i negozi. E siccome le ponderate si ottengono se si è spinti dalla comunicazione in questo campo c’è ancora da lavorare. La maggioranza dei pdv comunque oggi organizza l’area take away dei salumi per marca e non per tipologia di prodotto, a riprova che la brand identity è giudicato un valore. La scala prezzi ricavabile dalla nostra rilevazione evidenzia che il mercato è disposto a dare un netto riconoscimento ai prodotti premium, quotati in media il 46% in più rispetto ai prosciutti delle marche leader mentre le Pl riescono a crescere pur tenendo sui prezzi, che si situano solo il 3% sotto le marche. Dobbiamo, però, ricordare che in ogni pdv di media o grande superficie nelle isole del take away c’è sempre almeno un salume di marca per ogni tipologia in promozione, mentre gli sconti sulle Pl sono di minore intensità e questo, nell’effettuare le medie, porta inevitabilmente a uno schiacciamento dei valori. Molto scontati i primi prezzi, che si situano al 44% del valore dei leader. Infine, va notata la scarsa differenziazione di prodotto al’interno dell’offerta di marca: in media ogni brand presenta solo due diverse referenze. Una maggiore segmentazione è, probabilmente, possibile. Gino Pagliuca vendite a valore Nord-Ovest 125.481.032 57,9% Nord-Est 35.322.168 16,3% Centro+Sardegna 42.875.504 19,8% Sud 13.198.673 6,1% vendite a volume Nord-Ovest 6.222.930 kg 56,4% Nord-Est 1.820.028 kg 16,5%% Centro+Sardegna 2.275.508 kg 20,6% Sud 714.235 kg 6,5% private label valore a.t. dicembre 2009 a.t. dicembre 2008 61.683.600 7.379.825 volume a.t. dicembre 2009 a.t. dicembre 2008 2.873.099 kg % quota a valore a.t. dicembre 2009 a.t. dicembre 2008 28,4%% 26% % quota a volume a.t. dicembre 2009 a.t. dicembr2008 Fonte: IRI a.t. dicembre 2009 30% 27,6% 73.309.810kg Bellentani g 130 3,18 Bellentani toast g 100 1,98 Beretta g 100 2,98 Beretta nostrano g 120 2,99 CATANIA 2,44 1,79 2,70 4,49 Beretta g 140 2,99 1,77 Beretta spuntino g 40 1,49 Beretta toast g 100 2,29 1,79 Casa Modena g 125 2,49 3,29 4,29 3,70 2,77 3,70 3,79 0,99 1,66 1,77 1,84 1,05 1,04 1,05 0,99 1,49 1,85 1,86 Casa Modena g 140 4,17 3,20 Casa Modena al kg 18,50 12,90 Citterio g 100 2,65 Citterio g 100 Bio 3,12 Citterio g 110 Citterio g 150 4,36 3,20 Citterio Sofficette g 80 1,69 1,74 1,05 1,95 2,59 4,35 4,26 1,60 3,35 Citterio merenda g 40 x 3 3,35 1,02 cad 1,69 1,70 1,69 Don Camillo al kg 0,99 cad 1,10 cad. 1,75 1,70 2,15 15,99 Felinese g 100 1,74 Ferrarini g 120 3,45 Ferrarini al kg 23,20 Fiorucci g 140 4,99 Gandani al kg 13,90 Gandani Praga al kg 18,90 Ghiotto g 80 1,50 Iomi g 100 1,79 Lenti g 120 2,99 3,59 3,45 Montorsi Praga al kg 19,99 Negroni g 120 3,98 Negroni merenda g 50 1,45 3,49 3,62 3,17 3,17 4,19 3,30 1,43 Parmacotto alta qual. g 130 3,55 Parmacotto antica salum (al kg) 24,90 Parmacotto antica salum g 100 4,29 Parmacotto g 100 3,09 3,09 Parmacotto perfecto (-sale) g 100 3,49 3,59 3,29 2,29 2,70 Principe g 120 Principe Praga g 100 2,90 4,50 Beretta merenda g 80 Montorsi g 120 Iperfamila Gs ROMA Leclerc Bennet 2 x 3,58 Ipercoop BOLOGNA Galassia VERONA Iper PRODOTTO Esselunga MILANO di Lu.ca e A. Bonaccorsi Auchan La rilevazione di Gdoweek ... item x item Simply DOVE m Milano: Esselunga via Ripamonti - 16 febbraio 2010; Iper Rozzano - 16 febbraio 2010 Verona: Bennet Isola Rizza (Vr) - 16 febbraio 2010; Galassia (Gruppo Selex) San Giovanni Lupatoto - 16 febbraio 2010 Bologna: Ipercoop di VIllanova -16 febbraio 2010; Conad Leclerc - via Larga - 16 febbraio 2010 Roma: Gs piazza Eroi - 16 febbraio 2010; Simply - via della Primavera - 16 febbraio 2010 Catania: Auchan loc. la Rena - 13 febbraio 2010; IperFamila Belpasso - 13 febbraio 2010 2,45 2,98 2,90 2,98 1,70 Riva light g 120 28 GDOWEEK - 15 marzo 2010 3,09 m Riva light g 50 1,39 (2 v) Riva al kg 16,99 Rovagnati Gran Biscotto al kg 26,99 Rovagnati al kg 20,99 Rovagnati g 100 Rovagnati g 120 3,60 2,98 3,60 3,60 4,33 Rovagnati g 140 Rovagnati cotto arrosto g 140 2,30 2,90 2,49 2,60 2,54 4,65 4,29 4,19 4,25 4,19 3,99 4,49 2,34 4,90 4,89 4,99 4,80 4,90 4,90 4,65 4,85 1,35 Rovagnati snack g 40 1,80 Rovagnati snack g 80 1,89 Ruggeri g 120 Sagem (al kg) Iperfamila 2,90 Rovagnati Gran Biscotto g 100 Rovagnati Gran Biscotto g 130 Auchan CATANIA Simply Gs ROMA Leclerc Bennet Ipercoop BOLOGNA Galassia VERONA Iper PRODOTTO Esselunga MILANO 3,69 32,94 32,94 Vecchi alla brace al kg 32,34 32,94 (2 v) 19,99 3,49 Veroni al kg Vismara g 120 3,29 3,27 4,09 14,20 3,99 D’autore Bortolotti g 140 2,59 PL Auchan g 140 37,90 PL Bennet (al kg) PL Carrefour g 120 3,49 PL Carrefour g 120 praga 2,89 PL Carrefour g 140 light 2,79 PL Carrefour g 150 premium 2,49 PL Carrefour g 70 1,69 PL Conad estero g 150 2,60 PL Conad g 100 2,10 PL Conad nazion 150 3,85 PL Conad Praga g 150 3,20 PL Coop Fiorfiore al kg PL Coop g 100 29,90 PL Coop g 150 1,91 PL Esselunga g 110 2,98 2,89 PL Iper Fresche tradiz g 140 2,70 PL Iper nostrano g 150 3,60 2,99 PL Selex g 140 1,85 PP g 100 PP g 120 PP g 130 0,95 1,29 1,69 1,35 PP g 150 30 GDOWEEK - 15 marzo 2010 1,15 1,00 m DOVE La rilevazione di Gdoweek Milano: Esselunga via Ripamonti - 16 febbraio 2010; Iper Rozzano - 16 febbraio 2010 Verona: Bennet Isola Rizza (Vr) - 16 febbraio 2010; Galassia (Gruppo Selex) San Giovanni Lupatoto - 16 febbraio 2010 Bologna: Ipercoop di VIllanova -16 febbraio 2010; Conad Leclerc - via Larga - 16 febbraio 2010 Roma: Gs piazza Eroi - 16 febbraio 2010; Simply - via della Primavera - 16 febbraio 2010 Catania: Auchan loc. la Rena - 13 febbraio 2010; IperFamila Belpasso - 13 febbraio 2010 tabella prezzi premium price marca primaria private label primo prezzo 3,77 3,76 2,65 2,98 2,71 1,93 0,79 1,30 VERONA Bennet Galassia 3,84 3,69 1,79 2,99 3,79 1,85 BOLOGNA Ipercoop Leclerc 3,77 3,77 1,98 2,64 1,91 2,10 1,04 ROMA Gs Simply 3,73 3,45 2,71 2,44 2,91 0,77 1,08 CATANIA Auchan Iperfamila 3,58 3,04 1,79 2,90 1,85 2,14 0,83 3,64 146,4 2,49 100,0 2,42 97,2 1,09 44,0 MILANO Esselunga Iper Prezzo Medio Differenziale (leader 100) Le quattro linee di prezzi sono abbastanza rappresentate, anche se in qualche caso manca la Pl e in altre il primo prezzo. Fatto uguale a 100 il prezzo della marca leader, il differenziale vede la marca privata a 97,2, un po’ per alcune promozioni sulla marca, un po’ perchè a alcune insegne è più alta del leader. Il primo prezzo è molto più basso, a 44, con una differenza perciò del 56% in meno. La marca premium si posiziona a livello 146,4, cioè quasi il 50% in più. I riferimenti sono presi sulla marca più rappresentata nel campione. Marca primaria = Beretta g 100 o 140 (per Esselunga Citterio) - premium = Rovagnati Gran Biscotto (o similari) prezzi tutti riferiti a g 100 tabella presenze Esselunga Iper Bennet Galassia Ipercoop Leclerc Gs Simply Auchan Famila tot. varianti media presenza % Beretta Casa Modena 5 3 6 4 4 3 3 4 1 1 1 33 3,3 19,2 9 0,9 5,2 2 2 1 1 1 Citterio Negroni 5 2 1 1 1 1 2 2 2 1 2 1 1 1 1 1 16 1,6 9,3 9 0,9 5,2 Parmacotto Rovagnati 3 2 1 Altre marche Totale Concentr. 1,9 1,9 2,0 3,3 1,8 2,1 2,7 1,8 1,8 1,0 2,0 3 4 4 4 4 4 2 4 3 1 2 1 7 6 1 3 4 5 1 1 8 13 1 3 4 2 21 23 12 13 24 29 16 14 14 6 32 3,2 18,6 18 1,8 10,5 45 4,5 26,2 172 17,2 100,0 1 2 1 10 1,0 5,8 Private label Note: solo affettato confezioni di tipo “industriale” - escluse buste tipo “take away” confezionate nel punto di vendita - nomi indicati solo se presenti in almeno 5 punti di vendita GUIDA ALLA LETTURA DELL’ASSORTIMENTO -sono presenti in media 17,2 ref. ma con forti escursioni tra le 6 di Iperfamila e le 29 di Leclerc; -le marche sono 8,8, nessuna delle quali è presente in tutti i punti di vendita; - la concentrazione è di 2 ref per marca; - la quota di presenze vede ai primi posti Beretta e Rovagnati, rispettivamente con il 19,2% e con il 18,6%, alle quali fa seguito la marca privata, presente in 8 insegne, con una quota complessiva del 10,5%. Il 77% è costituito da buste oltre i 100 grammi, di cui l’11% a peso variabile; il 23% in confezioni definite merenda o per toast. 32 GDOWEEK - 15 marzo 2010 L’analisi dell’offerta è effettuata da Gdoweek in 10 store rappresentativi delle principali insegne della gdo, 2 per ognuna delle 5 macroaree prescelte. La scala prezzi è creata partendo dalla marca leader riconducendo i costi a un’unità di misura standard. Le rilevazioni sono state effettuate dal 13 al 16 febbraio 2010, Gdoweek ringrazia le insegne per la collaborazione.

Scarica