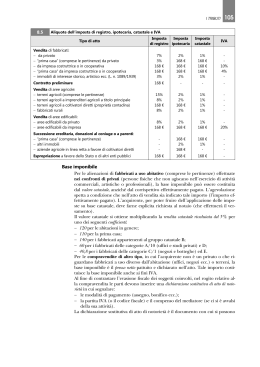

UNIONE DI COMUNI “COMUNITA’ COLLINARE VAL TIGLIONE E DINTORNI” COMUNE DI AGLIANO TERME I.M.U. 2012 Con il D.L. 06/12/2011, n° 201, è stata istituita l’Imposta Muni cipale Propria (IMU) che ha per presupposto il possesso di immobili di cui all'articolo 2 del D.Lgs. 30/12/1992, n. 504, ivi comprese l'abitazione principale e le pertinenze della stessa. Per abitazione principale si intende l’immobile nel quale il possessore e il suo nucleo familiare dimorano abitualmente e risiedono anagraficamente. Nel caso in cui i componenti del nucleo familiare abbiano stabilito la dimora abituale e la residenza anagrafica in immobili diversi situati nel territorio comunale, le agevolazioni per l'abitazione principale e per le relative pertinenze in relazione al nucleo familiare si applicano per un solo immobile. . Per pertinenze dell'abitazione principale si intendono esclusivamente quelle classificate nelle categorie catastali C/2, C/6 e C/7, nella misura massima di un'unità pertinenziale per ciascuna delle categorie catastali indicate. La base imponibile dell’imposta è costituita dal valore dell’immobile determinato ai sensi dell’articolo 5, commi 1, 3, 5 e 6 del D.Lgs. 30 dicembre 1992, n. 504, e dei commi 4 e 5 dell’articolo 13 del D.L. n. 201 del 2011. Per i fabbricati iscritti in catasto, il valore è costituito da quello ottenuto applicando all’ammontare delle rendite risultanti in catasto, vigenti alla data del 1° gennaio dell’anno di imposizione, rivalutate al 5 %, ai sensi dell’articolo 3, comma 48, della Legge 23 dicembre 1996, n. 662, i seguenti moltiplicatori: ▪ ▪ ▪ ▪ ▪ ▪ 160 per i fabbricati classificati nel gruppo catastale A e nelle categorie catastali C/2, C/6 e C/7, con esclusione della categoria catastale A/10; 140 per i fabbricati classificati nel gruppo catastale B e nelle categorie catastali C/3, C/4 e C/5; 80 per i fabbricati classificati nelle categorie catastali A/10 e D/5; 60 per i fabbricati classificati nel gruppo catastale D, ad eccezione dei fabbricati classificati nella categoria catastale D/5; tale moltiplicatore è elevato a 65 a decorrere dal 1° gennaio 2013; 55 per i fabbricati classificati nella categoria catastale C/1. Per i fabbricati classificabili nel gruppo catastale D, non iscritti in catasto, interamente posseduti da imprese e distintamente contabilizzati, il valore è determinato secondo i criteri di cui al comma 3 dell’articolo 5 del D.Lgs. n. 504 del 1992, ai sensi del quale fino all’anno in cui i fabbricati stessi sono iscritti in catasto con attribuzione di rendita, il valore è determinato alla data di inizio di ciascun anno solare ovvero, se successiva, alla data di acquisizione ed è costituito dall’ammontare, al lordo delle quote di ammortamento, che risulta dalle scritture contabili, applicando per ciascun anno di formazione dello stesso, i coefficienti aggiornati ogni anno con decreto del Ministero dell’Economia e delle Finanze. In caso di locazione finanziaria il locatore o il locatario possono esperire la procedura di cui al regolamento adottato con decreto del Ministro delle Finanze del 19 aprile 1994, n. 701, con conseguente determinazione del valore del fabbricato sulla base della rendita proposta, a decorrere dalla data di presentazione della stessa. In mancanza di rendita proposta, il valore è determinato sulla base delle scritture contabili del locatore, il quale è obbligato a fornire tempestivamente al locatario tutti i dati necessari per il calcolo. ▪ Per i terreni agricoli e per i terreni non coltivati, purché non identificabili con quelli di cui al punt o seg ue nte, i l val ore è costi tui to da quel l o ottenut o appli cand o all’ammontare del reddito dominicale risultante in catasto, vigente al 1° gennaio dell’anno di imposizione, rivalutato del 25%, ai sensi dell’articolo 3, comma 51, della Legge n. 662 del 1996, un moltiplicatore pari a 135. ▪ Per i terreni agricoli e per i terreni non coltivati, purché non identificabili con quelli di cui al punt o seg ue nte, i l val ore è costi tui to da quel l o ottenut o appli cand o all’ammontare del reddito dominicale risultante in catasto, vigente al 1° gennaio dell’anno di imposizione, rivalutato del 25%, ai sensi dell’articolo 3, comma 51, della Legge n. 662 del 1996, un moltiplicatore pari a 135. ▪ Per i terreni agricoli, nonché per quelli non coltivati, posseduti e condotti dai coltivatori diretti e dagli imprenditori agricoli professionali, iscritti nella previdenza agricola, il moltiplicatore è pari a 110. Tali terreni sono soggetti all’imposta limitatamente alla parte di valore eccedente euro 6.000 e con le seguenti riduzioni: a) del 70% dell’imposta gravante sulla parte di valore eccedente i predetti euro 6.000 e fino a euro 15.500; b) del 50% dell’imposta gravante sulla parte di valore eccedente euro 15.500 e fino a euro 25.500; c) del 25 % dell’imposta gravante sulla parte di valore eccedente euro 25.500 e fino a euro 32.000. ▪ Per le aree fabbricabili il valore è costituito da quello venale in comune commercio al 1° gennaio dell’anno di imposizione , avendo riguardo alla zona territoriale di ubicazione, all’indice di edificabilità, alla destinazione d’uso consentita, agli oneri per eventuali lavori di adattamento del terreno necessari per la costruzione, ai prezzi medi rilevati sul mercato della vendita di aree aventi analoghe caratteristiche. ALIQUOTE E DETRAZIONI STABILITE DAL COMUNE PER L’ANNO 2012 Codice catastale del Comune: A072 Tipologia immobili Punti di aumento o diminuzione su aliquota base Aliquote IMU anno 2012 (2) (3) € 200 € 12 Fabbricati categoria C (non pertinenziali di abitazione principale) + 0,03 Impianti categoria D (esclusi D/10) + 0,03 Abitazione non principale + 0,30 Fabbricati strumentali agricoli e D/10 - 0,10 0,00 0,76% 0,00 Terreni agricoli + 0,03 Aree fabbricabili + 0,30 Fabbricati categoria B + 0,30 Generale (per le tipologie di immobili non comprese tra le precedenti) Minimo versamento (1) 0,40% 0,79% 1,06% 1,06% 0,79% 0,79% 1,06% 0,10% Abitazione principale e pertinenze Detrazione abitazione principale (1) Con uno o più decreti del Presidente del Consiglio dei Ministri, su proposta del Ministro dell’economia e delle finanze, da emanare entro Assimilazioni e/o agevolazioni adottate dal Comune con il Regolamento per l'applicazione dell' I.M.U. approvato dal Consiglio Comunale Il Comune considera direttamente adibita ad abitazione principale l’unità immobiliare posseduta a titolo di proprietà o di usufrutto da anziani o disabili che acquisiscono la residenza in istituti di ricovero o sanitari a seguito di ricovero permanente, a condizione che la stessa non risulti locata. Per tali fattispecie non si applica la riserva della quota di imposta a favore dello Stato prevista dal comma 11 dell’articolo 13 del D.L. n. 201 del 2011, né il comma 17 del medesimo articolo 13. il 10 dicembre 2012, lo Stato provvede, sulla base del gettito della prima rata dell’imposta municipale propria nonché dei risultati dell’accatastamento dei fabbricati rurali, alla modifica delle aliquote, delle relative variazioni e della detrazione stabilite dall'art.13 del D.L. 201/2011 (2) La detrazione sull'abitazione principale è rapportata al periodo dell’anno durante il quale si protrae tale destinazione (secondo le risultanze anagrafiche) e ripartita in parti uguali tra i soggetti proprietari che l’abitano, con possibilità di detrarre dall’imposta dovuta per le pertinenze la parte di detrazione che non ha trovato capienza nella tassazione dell’abitazione principale. Tale detrazione è maggiorata di € 50,00 per ciascun figlio fino al compimento del 26° anno d’età, purché dimorante abitualmente e residente anagraficamente nell’unità immobiliare adibita ad abitazione principale. L’importo complessivo della maggiorazione per i figli non può superare l’importo massimo di 400,00 euro. (3) Non devono essere eseguiti versamenti per importi inferiori all'importo minimo deliberato da ciascun Comune. Tale importo si intende riferito all’imposta complessivamente dovuta per l’anno e non alle singole rate di acconto e di saldo. VERSAMENTO DELL’IMPOSTA A SALDO L’imposta dovuta dovrà essere versata con Modello F24 indicando il Codice Catastale del Comune ed utilizzando gli apposti codici tributo istituiti dall’Agenzia delle Entrate, ovvero con l’apposito bollettino di conto corrente postale approvato con Decreto del Ministero dell’Economia e delle Finanze (MEF). La rata a saldo dell'imposta complessivamente dovuta per l'intero anno, con conguaglio sulla prima rata, deve essere versata entro il 17 dicembre (in quanto la scadenza ordinaria del 16 cade di domenica) e dovrà essere calcolata applicando le aliquote deliberate dal Comune, tenendo presente che la percentuale di competenza dello Stato è attualmente pari allo 0,38%. DICHIARAZIONE I.M.U I soggetti passivi devono presentare la dichiarazione entro novanta giorni dalla data in cui il possesso degli immobili ha avuto inizio o sono intervenute variazioni rilevanti ai fini della determinazione dell'imposta, utilizzando il modello approvato con Decreto del Ministero dell’Economia e delle Finanze (MEF).Per l’anno 2012, per gli immobili per i quali l’obbligo dichiarativo è sorto dal 1º gennaio 2012, la dichiarazione deve essere presentata entro il 30 novembre 2012. In ogni caso è garantito per il contribuente il rispetto del termine di 90 giorni previsto per la presentazione della dichiarazione qualora il possesso sia intervenuto successivamente a tale termine dichiarativo. Per ogni informazione contattare l’Ufficio Tributi presso l’Unione Collinare – Responsabile Sig.ra Mainardi Laura – telefono: 0141/953938 Fax: 0141/953631 e-mail: [email protected] - orario dal lunedì al giovedì dalle 8,30 alle 13,30 e il lunedì pomeriggio dalle 15 alle 18 Lì, 5 Novembre 2012 LA RESPONSABILE DEL SERVIZIO TRIBUTI ASSOCIATO: Laura Mainardi

Scarica