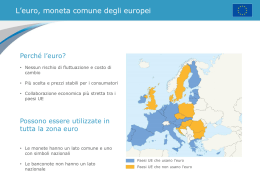

€URO: LINEE GUIDA LITURRI GIUSEPPE INTRODUZIONE • Fase A : 31 dicembre 1998 1 € = 1936.27 lire • Fase B : 01 gennaio 1999 – 31 dicembre 2001 periodo transitorio • Fase C : 01 gennaio 2002 passaggio definitivo alla moneta unica. LITURRI GIUSEPPE PERIODO TRANSITORIO • “Nessun obbligo, nessun divieto” all’utilizzo dell’euro • Politica monetaria unica per tutti gli Stati partecipanti • Circolano unicamente monete e banconote nazionali • Transazioni non in contanti possono essere effettuate in € (cd “moneta scritturale”) LITURRI GIUSEPPE PERIODO TRANSITORIO • Emissione di titoli pubblici in euro • Possibile emettere azioni, obbligazioni e strumenti finanziari in euro • Possibile tenuta contabilità e redazione del bilancio in euro • Operazioni sul mercato dei capitali dei Paesi partecipanti, regolate in euro. LITURRI GIUSEPPE PASSAGGIO DEFINITIVO 01 Gennaio 2002 Immissione in circolazione dell’euro, tenuta della contabilità in euro. 01 Gennaio 2002 – 28 Febbraio 2002 Circolazione contemporanea di euro e moneta nazionale che sarà progressivamente ritirata dalla circolazione. 01 Marzo 2002 Circolerà solo l’euro. LITURRI GIUSEPPE ASPETTI GIURIDICI • Continuità dei contratti (Regolamento CEE 1103/97) •Neutralità •Clausole espresse •Giurisdizione •Danni e risarcimenti LITURRI GIUSEPPE ASPETTI FISCALI • Neutralità fiscale • Convergenza dei criteri impositivi a lungo termine per consentire una maggiore efficienza e competitività • Irreversibilità della scelta della moneta nelle dichiarazioni fiscali • Circolare Ministero Finanze 291/E • Nuove regola dal 2001 per modello INTRASTAT. • Dichiarazioni INVIM in lire fino al 2002 • Irrilevanza fiscale delle operazioni per il passaggio all’euro. LITURRI GIUSEPPE ASPETTI CONTABILI • Principio della continuità dei valori (127/91) • In caso di adozione dell’euro quale moneta di conto nel periodo transitorio, è possibile redigere i documenti a rilevanza esterna in euro . • Principio di omogeneità e irreversibilità. • Spese per introduzione euro interamente a conto economico ( principio contabile n. 27, Documento Ce paragrafo 83, I.A.S. ) capitalizzabili solo se dimostrata l’utilità futura. • Obbligo all’uso dell’euro quale moneta di conto per scritture contabili a partire dal 01 gennaio 2002 LITURRI GIUSEPPE ASPETTI CONTABILI • Allineamento monetario dei valori di bilancio delle imprese italiane a quelli correnti ( rivalutazione l. 342/2000) • Le differenze di arrotondamento vanno ad apposita riserva di patrimonio netto (VII – Altre riserve). • Conversione dei saldi in valuta estera (I.A.S. 21 ) generano differenze rilevabili a conto economico • Bilancio di esercizio redatto in unità di euro (relativi arrotondamenti ad apposita riserva senza necessità di scritture contabili) • Bilancio consolidato in migliaia di euro • Nota integrativa in migliaia di euro LITURRI GIUSEPPE ASPETTI CONTABILI • Conversione dei valori nel bilancio consolidato : •Metodo del cambio corrente •Metodo del cambio temporale LITURRI GIUSEPPE ASPETTI CONTABILI • Cassa e rapporti bancari: convertiti direttamente i saldi • Crediti e debiti, conversione delle singole partite (fatture) che compongono il saldo • Magazzino conversione delle rimanenze iniziali, le rimanenze finali rivenendo da movimenti ( acquisti, vendite) già convertiti, saranno automaticamente in euro. • Utilizzare nei calcoli intermedi (importi non costituenti oggetto di autonoma contabilizzazione o pagamento) fino a 5 cifre decimali. • Schema di raccordo Produzione – Distribuzione dell’INDICOD. LITURRI GIUSEPPE ASPETTI CONTABILI • Immobilizzazioni materiali e immateriali, conversione dei valori storici e relativi fondi • Capitale sociale conversione delle singole quote/azioni • Riserve • Fondi di accantonamento LITURRI GIUSEPPE QUANDO PASSARE ALL’EURO? • E’ la domanda che si pongono tutti coloro (e sono la maggior parte) arrivati agli ultimi 8 mesi del periodo transitorio, senza aver ancora effettuato il passaggio. • Obbligatoriamente dal 2 gennaio 2002, ma è opportuno attivarsi in anticipo, allo scopo di eseguire le correzioni di eventuali errori, prima del periodo definitivo. LITURRI GIUSEPPE UNA PROPOSTA DI CALENDARIO LITURRI GIUSEPPE COME FARE IL PASSAGGIO? • Secondo quanto stabilito dal D. Lgs. 127/91, in materia di continuità dei valori di bilancio, è opportuno procedere alla chiusura dei conti, riapertura e conversione in €. • Passaggio infra – anno: allegare al libro giornale bilancio di verifica “ante” e “post” ed annotazione delle differenze di conversione. • Se questo viene fatto prima del 31/12/01, sarà possibile redigere il bilancio in euro già dal 2001. • I termini di preavviso (almeno 3 mesi) • Comunicare i dettagli alla controparte commerciale. LITURRI GIUSEPPE PERCHE’ FARE IL PASSAGGIO PRIMA DEL 31/12/2001 • Non gestire due unità di conto diverse per anno precedente ed anno corrente • La chiusura e riapertura, di fatto, avverrà almeno ad aprile 2002!!! • Emettere subito assegni e RIBA in Euro e quindi non avere “moneta scritturale” in £, emessa nel 2001 e pagabile nel 2002! LITURRI GIUSEPPE LA PREPARAZIONE DEL SISTEMA BANCARIO LITURRI GIUSEPPE ASPETTI PRATICI • • • • • • • • Annotazione sui titoli rinviata fino al verificarsi di altri motivi Indicazione del capitale sociale negli atti e nella corrispondenza, entro il secondo esercizio successivo alla variazione . Operazioni di conversione : • Delibera assemblea straordinaria • Delibera C.d’A. ( esclusa in presenza di azioni privilegiate o unitariamente inferiori a 200 lire ) Omologa della variazione del capitale non necessaria . Sufficiente la trasmissione al notaio per il deposito presso Registro Imprese 1 € = 1 voto ( DLGS 206/99), le quote di srl o azioni di spa di nuova costituzione non possono essere valorizzate con numeri decimali. Variazione esente da bollo e tassa di registro Quota max nelle società cooperative 50000 € Srl Obbligo alla nomina del collegio sindacale con capitale superiore a 103.291,67 € LITURRI GIUSEPPE VANTAGGI • • • • • • • Nuove opportunità di business Riduzione dei costi per l’utilizzo di strumenti finanziari di copertura dal rischio cambio Occasione per cambiamenti organizzativi interni ed esterni Mercato unificato da quattro elementi : • Cambi fissi • Comparabilità dei prezzi • Semplificazione delle operazioni contabili • Eliminazione dei costi di transazione fra i Paesi “in” (rischi cambio, commissioni bancarie) Competenze e capacità previsionali macroeconomiche Aumento competitività Maggiore attenzione verso recupero efficienza e produttività, riduzione dei costi LITURRI GIUSEPPE APPROCCIO METODOLOGICO • Cosa fare ? Analisi • Come farlo ? Pianificazione • Realizzazione del cambiamento LITURRI GIUSEPPE COSA FARE? • Analisi delle necessità aziendali • Identificazione dei sistemi esistenti • Selezione dei sistemi coinvolti dall’euro • Analisi delle interfacce dei diversi sistemi • Verifica delle relazioni fra i diversi sistemi • Individuazione del team da dedicare al progetto LITURRI GIUSEPPE COME FARLO? • Identificare gli interventi hardware e software necessari • Definire i sotto progetti • Stabilire le priorità • Selezionare gli strumenti necessari • Verificare la disponibilità delle risorse umane • Definizione di scadenze, modalità, giorni/uomo • Analisi dei costi LITURRI GIUSEPPE ANALISI DEGLI IMPATTI NELLE DIVERSE AREE E DEFINIZIONE DEI PROGETTI • Marketing commerciale e vendite • Acquisti • Tesoreria e finanza • Logistica • Personale LITURRI GIUSEPPE TESORERIA E FINANZA • Minor numero di monete con cui operare • Minori costi per copertura rischio cambio • Semplificazione del lavoro interno • Adeguata preparazione delle risorse interne • Nuovi mercati di comparazione • Verifica del grado di preparazione del sistema bancario (interfaccia) LITURRI GIUSEPPE LOGISTICA • Ridefinizione del packaging • Doppi prezzi • Problematiche su gestione “casse “ (doppia moneta; solo monete ecc.) LITURRI GIUSEPPE PERSONALE • Formazione a tutti i livelli ( generali e specifici) • Verifica delle competenze di ciascuno ed adeguamento alle nuove esigenze • Conversione degli stipendi LITURRI GIUSEPPE GESTIRE IL CAMBIAMENTO • Il progetto euro porterà veramente le aziende nel nuovo millennio . Deve essere un progetto globale, che coinvolge tutte le risorse dell’impresa, seppur con diversa intensità . • Risorse interne adeguatamente formate per potersi interfacciare con le strutture esterne . • Sistemi informativi in grado di sostenere il cambiamento. LITURRI GIUSEPPE COSA ACCADRA’ DOPO IL GENNAIO 2002 • Transazioni e dichiarazioni ufficiali • Responsabilità dei dirigenti d’azienda, e comportamento dei revisori • Impatto dell’euro sulla competitività • Rischi connessi al passaggio all’euro a fine 2001 • Operazioni minime per operare in euro • Quale software ? LITURRI GIUSEPPE TRANSAZIONI E DICHIARAZIONI UFFICIALI • A partire dal 1 gennaio 2002, tutte le dichiarazioni ufficiali relative al rendiconto finanziario di un’impresa, dovranno essere in euro . • Contributi previdenziali, dichiarazioni IVA, fiscali e relativi versamenti • Responsabilità dei dirigenti d’azienda e comportamento dei revisori : • Sono i dirigenti a dover preparare l’impresa al passaggio all’euro e ne sono pertanto responsabili verso la proprietà ed i terzi . • I revisori potrebbero non rilasciare la certificazione in caso di carenze nel passaggio . • La redazione del rendiconto al 31/12/2001 deve essere in euro o moneta nazionale ? • Se in moneta nazionale, l’azienda a che punto è con il passaggio all’euro ? • Il revisore verifica la corretta conversione dei saldi di chiusura e di apertura LITURRI GIUSEPPE QUESITI PER VERIFICARE IL GRADO DI PREPARAZIONE • L’azienda sarà in grado di proseguire regolarmente le sue attività dopo il 1 gennaio 2002 ? • E’ avallabile la situazione di un’impresa che continua ad usare due monete di conto ? • Le modifiche apportate ai sistemi informatici sono accettabili ? • La gestione del rischio è valida? LITURRI GIUSEPPE RISCHI CONNESSI AL PASSAGGIO IL 31 DICEMBRE • In caso di software nuovo tempi ridotti : • per l’adattamento al proprio sistema , • per il collaudo • Per il trasferimento dei dati (perdita di controllo della situazione) • Problemi nel flusso di cassa legati all’impossibilità di emettere fatture • L’intempestivo passaggio all’euro potrà avere riflessi sulla competitività delle imprese : Mancata conversione dei prezzi Arrotondamenti non considerati Problemi di packaging LITURRI GIUSEPPE RISCHI CONNESSI AL PASSAGGIO IL 31 DICEMBRE • • Impossibilità ad effettuare i pagamenti Sovraccarico di lavoro e costi supplementari connessi ai tempi ridotti dovuti alla : Doppia circolazione ( seppur breve) • Formazione del personale • Ricalcolo dei prezzi dei prodotti • Modifiche del packaging • LITURRI GIUSEPPE COSA SUCCEDERA’ IL 31 DICEMBRE E DOPO QUESTA DATA LE BANCHE “…Il 31 dicembre 2001 le banche convertiranno automaticamente in Euro il conto delle imprese applicando il tasso fisso di conversione pubblicato sulla Gazzetta Ufficiale della Comunità Europea in data 27 maggio 1998 Serie C 160/1 (sempre che non sia stato già concordato con la banca di effettuare la conversione prima di tale data). Poiché dal 1° gennaio 2002 in poi tutte le operazioni bancarie saranno espresse in Euro, qualora la banca riceva un pagamento in valuta nazionale, ed abbia la possibilità di incassarlo, provvederà a convertire automaticamente la somma in Euro al momento della sua registrazione nel conto del beneficiario. Analogamente, dal 1° gennaio 2002 in poi l’impresa non potrà effettuare pagamenti scritturali dal proprio conto in valuta nazionale. Non vi sarà alcuna possibilità di tenere un conto bancario denominato nella vecchia valuta nazionale successivamente al 31 dicembre 2001. LITURRI GIUSEPPE COSA SUCCEDERA’ IL 31 DICEMBRE E DOPO QUESTA DATA LE BANCHE Dal 1° gennaio 2002, soltanto gli assegni emessi in valuta nazionale prima del 31 dicembre 2001 verranno regolati dal sistema bancario in Euro. Gli assegni ed altri mezzi di pagamento scritturale emessi in valute nazionali successivamente al 1° gennaio 2002 potranno essere respinti dalle banche in quanto espressi in una divisa che non ha più corso legale…In determinati Paesi il sistema bancario rischia fortemente di essere congestionato, se molte imprese rimanderanno il passaggio all’Euro al 31 dicembre 2001. Tale sovraccarico potrebbe ritardare la conversione all’Euro relativamente a servizi forniti alle imprese, tra cui l’elaborazione dei pagamenti. Gli effetti del ritardo possono impossibilitare alcune banche a fornire aiuto e consulenza. Infine, la pressione alla quale esse saranno sottoposte potrebbe perturbare tutto il sistema bancario, e danneggiare le operazioni dell’azienda. Prepararsi per tempo ridurrà tali rischi….” (Fédération des Experts Comptables Européens: PASSAGGIO ALL’EURO Cosa può succedere ad un’impresa che non si sia adeguata all’Euro il 1° Gennaio 2002? Consigli ai dirigenti ed ai loro consulenti) LITURRI GIUSEPPE OPERAZIONI MINIME PER OPERARE IN EURO • • • • • • • • • Indicazioni dei prezzi in euro Emissione fatture Riscossione pagamenti Pagamento retribuzioni e creditori Operazioni in contanti Compilazione delle dichiarazioni ufficiali La mancata conversione dei dati contabili all’euro, obbligherà l’impresa per eseguire il minimo elencato, alla conversione manuale di tutte le transazioni con l’esterno, con conseguente aumento dei rischi di errori o di frodi . I revisori terranno conto di quanto sopra nel rilascio della certificazione E comunque non sarà esente da sanzioni! LITURRI GIUSEPPE

Scarica