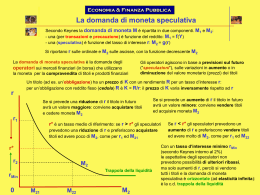

Moneta e Tasso di cambio Come si forma il tasso di cambio ? Determinanti del tasso di cambio nel breve periodo Determinanti del tasso di cambio nel lungo periodo Che cos’è la moneta? Il controllo dell’offerta di moneta La domanda di moneta Un modello dei saldi monetari reali e dei tassi di interesse Un modello dei saldi monetari reali, dei tassi di interesse e dei tassi di cambio • Effetti di lungo periodo di variazioni della moneta sui prezzi, sui tassi di interesse e sui tassi di cambio. • • • • • Che cos’è la moneta? • La moneta è un’attività ampiamente usata ed accettata come mezzo di pagamento. • mezzo di scambio ed unità di conto del valore – Diversi gruppi di attività possono essere classificati come moneta. – Il circolante e i conti correnti formano una definizione utile di moneta, ma i depositi bancari sul mercato dei cambi sono esclusi da questa definizione. 4-2 Che cos’è la moneta? • La moneta funge anche da riserva di valore • La moneta è molto liquida: può essere facilmente e rapidamente usata per pagare beni e servizi. • La moneta, tuttavia, riceve un tasso di rendimento basso o nullo. • Supponiamo di poter raggruppare le attività in moneta (attività liquide) e tutte le altre attività (attività illiquide). – Tutte le altre attività sono meno liquide ma fruttano un rendimento maggiore. 4-3 Offerta di moneta • Chi controlla la quantità di moneta che circola in un’economia, l’offerta di moneta? • Le banche centrali determinano l’offerta di moneta. – Negli USA, la banca centrale è la Federal Reserve. – La Federal Reserve regola direttamente la quantità di valuta in circolazione. – Controlla indirettamente l’ammontare di depositi in conto corrente emessi dalle banche private. 4-4 Domanda di moneta • La domanda di moneta è la quantità di attività che le persone desiderano detenere come moneta (anziché come attività illiquide). – Considereremo la domanda individuale di moneta e la domanda aggregata di moneta. – Che cosa influenza la volontà di detenere moneta? 4-5 Che cosa influenza la domanda individuale di moneta? 1. Rendimenti attesi / tasso di interesse sulla moneta rispetto al rendimento atteso delle altre attività. 2. Rischio: il rischio di detenere moneta deriva principalmente dall’inflazione inattesa, quindi da una riduzione inattesa del potere di acquisto della moneta. – 3. Ma anche molte altre attività hanno questo rischio, perciò non è molto importante nella domanda di moneta. Liquidità: un bisogno di maggior liquidità si verifica quando o il prezzo delle transazioni aumenta o la quantità di beni acquistati nelle transazioni aumenta. 4-6 Che cosa influenza la domanda aggregata di moneta? 1. Tassi di interesse: la moneta paga un interesse basso o nullo, perciò il tasso di interesse è il costo opportunità di detenere moneta anziché altre attività, come le obbligazioni, che hanno un maggior rendimento atteso/tasso di interesse. – Un maggior tasso di interesse implica un maggior costo opportunità di detenere moneta minor domanda di moneta. 2. Prezzi: i prezzi dei beni e servizi acquistati nelle transazioni influenzano la volontà di detenere moneta per eseguire tali transazioni. – Un maggior livello dei prezzi implica un maggior bisogno di liquidità per acquistare la stessa quantità di beni e servizi maggior domanda di moneta. 4-7 Che cosa influenza la domanda aggregata di moneta? 3. Reddito: un maggior reddito implica che si possono acquistare più beni e servizi, perciò si ha bisogno di più moneta per eseguire le transazioni. – Un maggior reddito reale nazionale (PNL) implica che si produca e si acquisti nelle transazioni una quantità maggiore di beni e servizi, incrementando il bisogno di liquidità maggior domanda di moneta. 4-8 Un modello della domanda aggregata di moneta La domanda aggregata di moneta può essere espressa come: Md = P x L(R,Y) dove: P è il livello dei prezzi Y è il reddito reale nazionale R è una misura dei tassi di interesse L(R,Y) è la domanda aggregata reale di moneta Alternativamente: Md/P = L(R,Y) La domanda aggregata reale di moneta è una funzione del reddito nazionale e dei tassi di interesse. 4-9 Un modello di domanda aggregata di moneta Per un dato livello di reddito, la domanda reale di moneta diminuisce all’aumentare del tasso di interesse. 4-10 Un modello di domanda aggregata di moneta Quando il reddito aumenta, la domanda reale di moneta aumenta per ogni dato tasso di interesse. 4-11 Il mercato monetario • Il mercato monetario usa la domanda di moneta (aggregata) e l’offerta di moneta (aggregata). • La condizione di equilibrio nel mercato monetario è: Ms = Md • Alternativamente, possiamo definire l’equilibrio usando l’offerta e la domanda di moneta reale (dividendo entrambi i lati per il livello dei prezzi): Ms/P = L(R,Y) • Questa condizione di equilibrio identifica un tasso di interesse di equilibrio. 4-12 Il mercato monetario • Quando c’è un eccesso di offerta di moneta, c’è un eccesso di domanda di attività che fruttano un interesse. – Le persone con un eccesso di moneta desiderano acquistare attività che pagano un interesse (cedendo la loro moneta) ad un tasso di interesse inferiore. – I potenziali detentori di moneta desiderano maggiormente detenere quantità addizionali di moneta perché il tasso di interesse (il costo opportunità di detenere moneta) si riduce. 4-13 Il mercato monetario • Quando c’è un eccesso di domanda di moneta, c’è un eccesso di offerta di attività che pagano un interesse. – Le persone che desiderano moneta ma non vi hanno accesso desiderano vendere attività con un tasso di interesse maggiore in cambio dei saldi monetari che desiderano. – Chi detiene i saldi monetari desidera maggiormente cederli in cambio di attività che pagano un interesse perché il tasso di interesse su quelle attività e il costo opportunità di detenere moneta (il tasso di interesse) aumentano. 4-14 L’equilibrio sul mercato monetario Con P e Y dati e con un’offerta reale di moneta pari a Ms/P, il mercato monetario è in equilibrio nel punto 1. In questo punto la domanda reale aggregata di moneta e l’offerta reale di moneta sono uguali e il tasso di interesse di equilibrio è R1 4-15 L’effetto di un incremento dell’offerta di moneta sul tasso di interesse. Una diminuzione dell’offerta di moneta fa aumentare il tasso di interesse per dato livello di prezzi. Un aumento dell’offerta di moneta riduce il tasso di interesse per dato livello dei prezzi. 4-16 L’effetto di un incremento del reddito reale sul tasso di interesse. Un incremento del reddito nazionale fa aumentare i tassi di interesse di equilibrio per un dato livello dei prezzi. 4-17 Legami tra il mercato monetario e il mercato dei cambi 4-18 Legami tra il mercato monetario e il mercato dei cambi Il rendimento dei titoli in euro è minore di quello in dollari, Gli investitori disinvestono in € e investono in $ L’euro si deprezza il dollaro si apprezza Il rendimento dei titoli in euro è maggiore di quello in dollari, Gli investitori disinvestono in $ e investono in € L’euro si apprezza il dollaro si deprezza Copyright © 2007 Paravia Bruno Mondadori Editori. All rights reserved. 3-19 Legami tra il mercato monetario e il mercato dei cambi Variazioni dell’offerta di moneta USA L’aumento dell’offerta di moneta in USA fa diminuire il tasso d’interesse USA il tasso di cambio cresce Occorro più dollari per acquistare un euro: l’euro si apprezza (si rivaluta) il dollaro si deprezza (si svaluta) Variazioni dell’offerta di moneta • Un aumento dell’offerta di moneta di un paese causa un deprezzamento della sua valuta. • Una diminuzione dell’offerta di moneta di un paese causa un apprezzamento della sua valuta. 4-22 Variazioni dell’offerta di moneta estera • Come una variazione dell’offerta di euro influenza il mercato monetario statunitense e il mercato dei cambi? • Un aumento dell’offerta di moneta UE causa un deprezzamento dell’euro (apprezzamento del dollaro). • Una riduzione dell’offerta di moneta UE causa un apprezzamento dell’euro (un deprezzamento del dollaro). 4-23 Variazioni dell’offerta di moneta estera Effetti di un aumento dell’offerta di moneta europea sul tasso di cambio dollaro/euro. Riducendo il rendimento in dollari dei depositi in euro (spostamento verso sinistra della curva dei rendimenti attesi in euro) un aumento dell’offerta di moneta europea fa apprezzare il dollaro nei confronti dell’euro. L’equilibrio sul mercato dei cambi si sposta dal punto 1’ al punto 2’, ma l’equilibrio sul mercato dei cambi statunitense rimane nel punto 1. 4-24 Variazioni dell’offerta di moneta estera • L’aumento dell’offerta di moneta in UE riduce i tassi di interesse, riducendo il rendimento atteso sui depositi in euro. • Questa riduzione del rendimento atteso sui depositi in euro porta ad un deprezzamento dell’euro. • La variazione dell’offerta di moneta in UE non modifica l’equilibrio del mercato monetario USA. 4-25 Lungo periodo e breve periodo • Nel breve periodo, il livello dei prezzi è fisso. – Finora l’analisi è stata un’analisi di breve periodo. • Nel lungo periodo, i prezzi dei fattori produttivi e della produzione possono adeguarsi alla domanda e all’offerta nei rispettivi mercati. – I salari si adeguano alla domanda e all’offerta di lavoro. – La produzione reale ed il reddito sono determinati dalla quantità di lavoratori e di altri fattori di produzione – dalla capacità produttiva dell’economia – non dall’offerta di moneta. – Il tasso di interesse dipende dall’offerta e dalla domanda di risparmio nell’economia e dal tasso di inflazione – quindi anch’esso è indipendente dal livello di offerta di moneta. 4-26 Lungo periodo e breve periodo • Nel lungo periodo, il livello di offerta di moneta non influenza la quantità di produzione reale né il tasso di interesse. • Ma nel lungo periodo, i prezzi dell’output e degli input si modificano in proporzione alle variazioni dell’offerta di moneta: – Equilibrio di lungo periodo: Ms/P = L(R,Y) – Ms = P x L(R,Y) – Ad incrementi dell’offerta monetaria corrispondono incrementi proporzionali del livello dei prezzi. 4-27 Lungo periodo e breve periodo • Nel lungo periodo, c’è una relazione diretta tra il tasso di inflazione e variazioni dell’offerta di moneta. – Ms = P x L(R,Y) – P = Ms/L(R,Y) – P/P = Ms/Ms - L/L – Il tasso di inflazione è uguale al tasso di crescita dell’offerta di moneta meno il tasso di crescita della domanda di moneta. 4-28 Crescita monetaria media e inflazione nei paesi in via di sviluppo dell’emisfero occidentale, 1987 – 2003. La relazione positiva fra crescita media annua dell’offerta monetaria e dell’inflazione in America Latina è forte anche anno su anno. (entrambi gli assi hanno scala logaritmica). Fonte: FMI, World Economic Outlook, vari anni. I valori aggregati per la regione sono costruiti usando come pesi le quote del PIL (in dollari) dei singoli paesi sul PIL (in dollari) della regione. 4-29 Moneta e prezzi nel lungo periodo Come una variazione dell’offerta di moneta causa una variazione dei prezzi dell’output e degli input? 1. Eccesso di domanda: se l’offerta di moneta aumenta le persone hanno più fondi disponibili per pagare beni e servizi. – Per rispondere ad una forte domanda, i produttori assumono più lavoratori, creando una forte domanda di lavoro, o fanno lavorare di più i lavoratori già presenti. – I salari aumentano per attirare più lavoratori o per compensare i lavoratori per gli straordinari. – Infine i prezzi della produzione aumenteranno per compensare i maggiori costi. – In alternativa, per data quantità di output e input, i produttori possono imporre prezzi maggiori e vendere ancora tutta la loro produzione grazie alla forte domanda. 4-30 Moneta e prezzi nel lungo periodo 2. Aspettative inflazionistiche: – Se i lavoratori si aspettano un aumento dei prezzi futuri a causa di un aumento atteso dell’offerta di moneta, vorranno essere compensati. – E se i produttori si aspettano la stessa cosa, saranno più disponibili ad aumentare i salari. – I produttori saranno in grado di affrontare maggiori costi se si attendono di aumentare i prezzi. – Risultato: le aspettative di inflazione causate da un’espansione attesa dell’offerta di moneta portano a effettiva inflazione. 4-31 Moneta, prezzi e tassi di cambio nel lungo periodo Tasso di cambio 2) Variano le aspettative sul tasso di cambio E2 E1 Ê e E rEU E Ee E rEU E tasso di rendimento in $ M1USA p USA M 2USA p USA 1) Aumenta offerta permanente moneta USA Scorte reali di moneta USA Moneta, prezzi e tassi di cambio nel lungo periodo 3) Questo non è un equilibrio. I prezzi cominciano a crescere Tasso di cambio E2 E3 E1 5) Il tasso si apprezza durante il processo di aggiustamento verso l’equilibrio di breve periodo Ê e E rEU E e rEU E E E tasso di rendimento in $ M1USA p USA M 2USA p USA Scorte reali di moneta USA 4) La offerta reale di moneta si riduce e torna nella posizione iniziale il tasso d’interesse cresce e torna quello di prima Moneta, prezzi e tassi di cambio nel lungo periodo • Un aumento permanente dell’offerta di moneta in un paese causa un deprezzamento proporzionale della sua valuta nel lungo periodo. – Tuttavia, la dinamica del modello prevede un ampio deprezzamento prima e un successivo apprezzamento più contenuto. • Una diminuzione permanente dell’offerta di moneta di un paese causa un apprezzamento proporzionale della sua valuta di lungo periodo. – Tuttavia, la dinamica del modello prevede un ampio apprezzamento prima e un successivo deprezzamento in misura inferiore. 4-34 Moneta, prezzi e tassi di cambio nel lungo periodo sovraggiustamento del tasso di cambio overshooting 4-35 Overshooting del tasso di cambio rUSA rEU e e esempio numerico 1.275 1.25 Pr ima 0.05 0.03 0.03 0.02 1.25 t0 → Aumento del 10% dell’offerta di moneta USA t0 → Aspettativa di un aumento di tutti i prezzi del 10% (compreso E) Eet1 = (1+0.1)Eet0 = 1,4025 1.4025 1.388 t 0 0.04 0.03 0.03 0.01 1.388 Man mano che i prezzi crescono, la Ms reale diminuisce e il tasso d’interesse torna al 5% Il tasso di cambio salta a 1.388 Il dollaro si deprezza 1.4025 1.375 t f 0.05 0.03 0.03 0.02 1.375 Il tasso di cambio finale sarà 1.375, maggiore di quello iniziale ma minore di quello al tempo t0 Overshooting del tasso di cambio • Si dice che il tasso di cambio iper-reagisce (overshoot) quando la sua risposta immediata ad una variazione è maggiore della sua risposta di lungo periodo. • L’overshooting aiuta a spiegare perché i tassi di cambio sono così volatili. • Nel modello si verifica overshooting perché i prezzi non si adeguano rapidamente, ma le aspettative sui prezzi sì. Immaginiamo che all’inizio rUSA=rEU → ee = 0 Se aumenta la offerta di moneta USA , rUSA diminuisce e il tasso di cambio aumenta nel lungo periodo rUSA tornerà al livello iniziale ma durante il processo di aggiustamento rUSA<rEU ma questo implica ee <0 Solo se il cambio corrente iper-reaggisce si ha la possibilità che durante il processo di aggiustamento vi siano aspettative di rivalutazione del dollaro Volatilità del tasso di cambio Le variazioni del livello dei prezzi sono meno volatili, e ciò suggerisce che il livello dei prezzi cambia lentamente I tassi di cambio sono influenzati dai tassi di interesse e dalle aspettative, che possono cambiare rapidamente, rendendo volatili i tassi di cambio. 4-38

Scarica