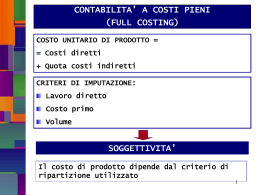

COSTI ACTIVITY BASED COSTING (ABC) ACTIVITY BASED MANAGEMENT (ABM) IL COSTO • è il valore dei fattori utilizzati in funzione di un dato oggetto: - produzione di periodo - prodotto (bene o servizio) - commessa - unità operativa • esprime le spese da reintegrare per ricostruire il capitale aziendale nella misura preesistente al loro sostenimento N.B. di qui in avanti si farà riferimento ai costi di prodotto 2/400 LE CONFIGURAZIONI DI COSTO • rappresentano il valore dei consumi di specifici insiemi, via via più ampi, di fattori produttivi utilizzati per ottenere un risultato produttivo • indicano la composizione e l’entità dei costi sostenuti ai successivi stadi del processo produttivo • sono caratterizzate da specifiche capacità informative LE POSSIBILI CONFIGURAZIONI DI COSTO Materie prime Costo primo Costo industriale Costo di commercializzazione Costi diretti di lavorazioni esterne Manodopera diretta (MOD) Costi diretti di fabbricazione Quota di costi indiretti di fabbricazione Costi generali commerciali Costo pieno aziendale Costo economicotecnico Costi generali amministrativi e di politica Oneri finanziari Oneri figurativi Costo di trasformazione Capacità informativa delle configurazioni di costo • Costo primo senza i costi diretti di fabbricazione: comprende solo costi diretti-è un valore oggettivo – permette valutazioni dell’efficienza produttiva • Costo primo con i costi diretti di fabbricazione: comprende solo costi diretti-è un valore oggettivopermette valutazioni di produttività della dotazione impiantistica-usato per valutazione rimanenze • Costo industriale o di fabbricazione: come sopra, nelle imprese multiprodotto -comprende quote di costi indiretti (non è un valore oggettivo) • Costo di trasformazione: esclude i costi esterni-può comprendere quote di costi indiretti-permette valutazioni di convenienza tra soluzioni impiantistiche o modelli di organizzazione della produzione diversi • Costo di commercializzazione: comprende i costi di vendita e distribuzione-può comprendere quote di costi indiretti-permette valutazioni e confronti su redditività di linea/e di prodotto • Costo pieno o complessivo: comprende i costi generali amministrativi, finanziari e fiscali-può comprendere quote di costi indiretti-usato per valutazioni sul prezzo di vendita • Costo economico-tecnico: comprende eventuali oneri figurativi-può comprendere quote di costi indiretti IL COSTO UNITARIO DI PRODOTTO NEL DIRECT COSTING E NEL FULL COSTING Costi diretti Direct costing Costi indiretti Full costing IL FULL COSTING PRESUPPONE • la distinzione tra costi diretti e indiretti • la attribuzione dei costi indiretti ai prodotti/servizi secondo un criterio funzionale o causale, capace di riflettere l’intensità con cui il prodotto/servizio contribuisce alla formazione del costo • il full costing può impiegare le metodologie dell’imputazione dei costi indiretti ai centri di costo o dell’Activity Based Costing IL FULL COSTING COL METODO TRADIZIONALE PER CENTRI DI COSTO Il Full Costing permette alle imprese di: • valorizzare le rimanenze (di semilavorati, di prodotti) • di monitorare il costo di produzione e l’efficienza produttiva • di determinare il prezzo di vendita per prodotti nuovi • di valutare l’economicità della produzione in presenza di prezzi dati dal mercato alle autorità pubbliche di: • stabilire il livello dei prezzi regolamentati L’utilizzo del Full Costing implica la definizione • dell’oggetto di cui determinare il costo (oggetto di costo): commessa, linea di prodotto, singolo prodotto • della configurazione di costo da determinare: costo primo, costo di fabbricazione, costo di trasformazione, costo pieno, ecc. • della periodicità della determinazione • del metodo di imputazione dei costi indiretti: tradizionale per centri di costo, Activity Based Costing Il metodo di imputazione dei costi indiretti col metodo tradizionale per centri di costo Col metodo tradizionale l’imputazione dei costi indiretti avviene in 4 fasi • Fase 1- Individuazione dei costi indiretti da ripartire, in base alla configurazione di costo da determinare e/o al centro di costo in cui sono sostenuti • Fase 2 - Scelta della base di riparto (base unica o multipla) da utilizzare tenendo conto del principio causale • Fase 3 - Calcolo del coefficiente di riparto (rapporto tra il costo indiretto da allocare ed il valore totale della base di riparto) • Fase 4- Determinazione del costo da imputare ai diversi oggetti moltiplicando il coefficiente di riparto per il valore della base di riparto riferita al singolo oggetto di costo Fase 2 – La tipologia delle basi di riparto (o di allocazione) La scelta della base di riparto è legata al rispetto del principio causale o funzionale, ovvero quello di assegnare a ogni oggetto di costo valori che siano espressivi dell’intensità con cui l’oggetto contribuisce alla formazione del costo Si possono classificare tre tipi di basi di riparto: • basi tecniche, legate al volume dei fattori produttivi utilizzati, ad esempio il numero di ore di lavoro diretto, il numero di ore macchina, il volume di materie, il numero di chilowattora consumati, ecc. • basi di costo, legate al valore dei fattori produttivi utilizzati, ad esempio il costo primo, il costo delle materie prime, il costo della manodopera diretta, ecc. • basi di risultato, legate ai risultati delle attività produttive come il volume di produzione ed il fatturato dei diversi prodotti Costi indiretti e basi di riparto Costi indiretti da ripartire Base di riparto Base di riparto Ammortamento impianti Ore macchina Base tecnica Costo trasporto materie prime Costo energia elettrica del reparto produzione Costo del responsabile vendite Stipendio del responsabile della produzione Affitti Costo materie prime per oggetto di costo Ore macchina per oggetto di costo Numero di unità vendute per oggetto di costo Volume di produzione per oggetto di costo Superficie occupata per oggetto di costo Base di costo Base tecnica Base di risultato Base di risultato Base tecnica Fase 2 – Riparto a base unica o multipla L’imputazione dei costi indiretti può avvenire • su base unica aziendale: si individua un’unica base di riparto per l’imputazione di tutti i costi indiretti, di produzione e di struttura, aggregati indistintamente; si applica in imprese di piccola dimensione, con pochi prodotti e basso peso dei costi indiretti; spesso la base di riparto è rappresentata dalle ore di MOD o dai volumi di produzione, ma con rischi di sovra/sotto-assorbimento dei costi indiretti dai singoli prodotti; al crescere delle dimensioni aziendali, del numero dei prodotti, del peso e del tipo di costi indiretti è difficile trovare un’unica base di riparto efficace per il riparto di tutti i costi indiretti Sistema full costing con riparto a base unica Altri costi indiretti di struttura MOD indiretta Materiali indiretti Altri costi indiretti di produzione Costi generali Base di allocazione unica (coefficiente di allocazione) COSTI INDIRETTI COSTO PIENO DI PRODOTTO COSTI DIRETTI MATERIALI DIRETTI MOD DIRETTA ALTRI COSTI DIRETTI segue • su base multipla aziendale: si individuano più basi di riparto differenziate a seconda delle caratteristiche delle diverse aggregazioni di costi indiretti; è possibile imputare i costi di un centro in base alle ore macchina lavorate, quelli di un altro in base ai costi della MOD, di un altro in base alla superficie occupata, di un altro in base ai volumi di vendita e così via; si applica soprattutto nel caso di produzioni diversificate, con forte peso e differenziazione dei costi indiretti Sistema full costing con riparto a base multipla Altri costi indiretti di struttura MOD indiretta Altri costi indiretti di produzione Materiali indiretti Centro di costo 1 Base di allocazione 1 Centro di costo 2 Base di allocazione 2 Centro di costo 3 Centro di costo 4 Base di allocazione 3 Base di allocazione 4 COSTO PIENO DI PRODOTTO COSTI INDIRETTI COSTI DIRETTI MATERIALI DIRETTI MOD DIRETTA ALTRI COSTI DIRETTI Fase 1 – la rilevazione dei costi indiretti nei centri di costo • Nelle imprese complesse di dimensioni medio-grandi i costi indiretti vengono localizzati e rilevati nei centri di costo per essere poi imputati agli oggetti di costo attraverso specifiche basi di riparto • I centri di costo sono unità organizzative omogenee per attività svolte e fattori utilizzati; dove si generano costi (diretti del centro ma indiretti rispetto ai prodotti) la cui consistenza giustifica i costi del controllo; posti sotto la direzione di un responsabile. I costi sostenuti vengono inizialmente rilevati nel centro per essere poi “ribaltati” sui prodotti Tipologia dei centri di costo I centri di costo possono essere classificati secondo un duplice criterio, gerarchico e funzionale, dando luogo alla seguente tipologia: • Centri produttivi – svolgono attività di trasformazione nelle imprese manifatturiere e di erogazione nelle imprese di servizi – sono centri finali • Centri ausiliari – erogano servizi di supporti ai centri produttivi – sono centri intermedi • Centri di servizio – erogano servizi o prestazioni a favore di tutta l’impresa, sia dei centri produttivi sia di quelli ausiliari (ad esempio amministrazione, commercializzazione, servizi generali, ecc.)- sono centri intermedi La determinazione dei costi di prodotto La determinazione del costo di prodotto in un sistema per centri di costo avviene attraverso le seguenti fasi: • individuazione dei centri di costo • rilevazione dei costi indiretti nei centri e definizione delle basi di riparto • ribaltamento dei costi dai centri intermedi ai centri di finali • ribaltamento dei costi dai centri finali ai prodotti • i costi di prodotto vengono determinati sommando i costi diretti di prodotto ai costi ribaltati ai prodotti dai centri produttivi (finali) Ribaltamento dei costi ai centri di costo finali Centri di Costo ausiliari Centri di Costo di servizi Costo Prodotto A Costo Prodotto B Costo Prodotto C Centri di Costo di produzione Una sequenza alternativa di ribaltamento dei costi indiretti ai centri finali In alternativa i costi indiretti possono essere ribaltati in base a questa sequenza che considera i centri di servizio come centri finali: • I costi dei centri ausiliari vengono ribaltati sui centri produttivi • I costi così accumulati nei centri produttivi vengono ribaltati sui prodotti • I costi dei centri di servizio vengono ribaltati sui prodotti • I costi di prodotto vengono determinati sommando i costi diretti di prodotto ai costi ribaltati ai prodotti dai centri produttivi e dai centri di servizio Determinazione del costo di prodotto Al prodotto vengono imputati • i costi diretti di prodotto • le quote dei costi indiretti imputati ai centri di costo finali ed attribuite ai prodotti attraverso opportune basi di riparto I LIMITI DELLA DETERMINAZIONE DEL FULL COSTING COL SISTEMA TRADIZIONALE PER CENTRI DI COSTO Nei contesti produttivi tradizionali la determinazione del full costing col metodo per centri di costo rispettava più facilmente il principio causale perché i costi indiretti: • pesavano di meno sul totale dei costi • erano costi di produzione o di servizio alla produzione (manutenzione, energia motrice, illuminazione e riscaldamento) • le loro determinanti erano riconducibili ai volumi di produzione, alle h di MOD ed alle h macchina, riconducibili ai volumi di produzione, a superfici e volumi (misurabili attraverso m2 e m3) anch’essi riconducibili ai volumi di produzione Nei contesti produttivi attuali il rispetto del principio causale è reso problematico dalle tendenze evolutive in atto nelle attività produttive, ed in particolare: • dalle politiche di differenziazione e innovazione produttiva • dalla ricerca di vantaggi competitivi legati all’efficacia • dalla “terziarizzazione” delle funzioni gestionali … …che determinano una crescita della complessità produttiva... • più prodotti e varianti di prodotto, con vincoli di qualità e just in time • più frequenti innovazioni di processo e di prodotto e quindi: • più specifiche tecniche di prodotto e di produzione • più materiali da acquistare • più relazioni esterne, con clienti e fornitori, e interne, tra unità operative, da regolare • più ordini da gestire e più flussi di materiali da programmare e controllare …e quindi limiti e distorsioni nella determinazione dei costi in base alla contabilità dei costi tradizionale, in quanto i costi indiretti tendono a diventare indifferenti • ai volumi di produzione • alle h di MOD ed alle h macchina • a superfici e volumi Un esempio - 1/3 costo industriale unitario prodotto X così composto: materie prime mod (1 h) costi ind. = € 90 = € 20 = € 20 = € 50 viene introdotto il prodotto Y avente: costo industriale unitario prodotto Y = € 115 così composto: materie prime = € 15 mod (1 h) = € 20 costi ind. (dovuti a Y) = € 80 Un esempio - 2/3 se i costi ind.sono ripartiti in base alla mod (€ 130 / 2 h mod) × 1 h mod = € 65 c.u. da cui discende: prodotto X mp mod sgi c. industr. = € 20 = € 20 = € 65 = € 105 prodotto Y mp = € 15 mod = € 20 sgi = € 65 c. industr. = € 100 Un esempio - 3/3 ne consegue una immotivata variazione del profilo economico del prodotto X: prodotto X (ante Y) ricavi = € 100 = RE mp = (€ 20) mod = (€ 20) costo indir.= (€ 50) = € 10 prodotto X (post Y) ricavi = € 100 mp = (€ 20) mod = (€ 20) sgi = (€ 65) = RE = (€ 5) IL FULL COSTING COL METODO DELL’ACTIVITY BASED COSTING Una premessa in tema di Activity Based Costing (ABC) e Activity Based Management (ABM) ABM e ABC sono metodologie, rilevanti ai fini del controllo della creazione del valore, focalizzate sull’analisi delle attività in quanto unità fondamentali della gestione. Tra ABM e ABC sussistono analogie e differenze: • l’ABM è un sistema di gestione, orientato al miglioramento continuo dei processi • l’ABC è una metodologia di determinazione, controllo e gestione dei costi di prodotto Ruolo delle attività nell’ABC e nell’ABM Risorse Attività Oggetto di costo Misurazione delle performance ACTIVITY BASED MANAGEMENT Attività e processi, costi e valore • le attività sono insiemi di operazioni omogenee, accomunate da: - risorse utilizzate (lavoro, impianti, capitale monetario), - input (ordini, informazioni, materiali), - fornitori (interni/esterni), - output (beni, servizi, documenti), - clienti (interni/esterni) • i processi sono sequenze di attività finalizzate ad un risultato comune, in risposta a fabbisogni interni o esterni • ogni attività consuma risorse e comporta costi… • …ma nell’ambito dei processi genera anche risposte utili per un cliente interno/esterno (realizza cioè performance, misurabili attraverso opportuni indicatori) concorrendo al vantaggio competitivo e alla creazione di valore Attività e processi, costi e valore La determinazione di costi pieni di prodotto con l’ABC l’ABC è una metodologia di cost accounting e di cost management: • finalizzata a determinare un costo (pieno) di prodotto • finalizzata ad evitare le distorsioni indotte da ripartizioni dei costi indiretti divenute semplicistiche • basata sull’ipotesi che i costi indiretti non dipendano dai volumi di produzione ma dalle attività rese necessarie dalla complessità ella produzione • finalizzata ad localizzare i costi non nei centri di costo ma nelle attività sostenute a favore del prodotto • basata sulla individuazione delle determinanti di costo (cost drivers) capaci di legare il costo di queste attività al prodotto Lo schema concettuale dell’ABC Oggetti del costo (prodotti, clienti, mercati) richiedono Attività Indirette consumano Risorse generano Costi Per esempio, con riferimento alla funzione Emissione ordini/Ricevimento merci • la funzione può essere considerata come un Centro di costo • con l’approccio tradizionale il suo costo verrebbe imputato ai prodotti utilizzando basi di riparto come per es. il costo diretto dei materiali • ma individuando le attività effettivamente svolte dalla funzione si possono ricercare determinanti di costo (drivers) più significative in base alle quali determinare costi pieni più attendibili (Segue esempio) Nella tabella sono elencati: - nella colonna di sinistra le attività svolte nella funzione e la percentuale di costo assorbita; - nella riga in alto i drivers di costo (evidenziati nella riga in basso quelli più significativi) Secondo l’ABC la determinazione dei costi si articola su tre fasi • • • individuazione delle attività rilevazione delle risorse assorbite da ogni attività individuazione dei cost drivers L’ABC si focalizza sui costi indiretti relativi: 1. alle attività produttive 2. alle attività di supporto alla produzione 3. ai servizi generali di produzione 4. alle attività non industriali 1) L’ABC e i costi indiretti relativi alle attività produttive • sono i tradizionali costi indiretti dei centri produttivi (impegnati per es. nelle fasi di preparazione e finitura di diversi prodotti industriali): MOI, ammortamento di macchinari, energia motrice • si utilizzano come cost driver le tradizionali basi di riparto: per es. h macchina 2) L’ABC e i costi indiretti relativi alle attività di supporto alla produzione L’ABC si focalizza in modo particolare • sulle attività di supporto alla produzione svolte nei centri ausiliari, che crescono al crescere della differenziazione e della complessità produttiva • sui costi indiretti relativi a queste attività, che dipendono dalle transazioni = relazioni di scambio di informazioni e/o materiali e/o servizi, finalizzate alla gestione della differenziazione e della complessità produttiva • sui cost drivers che possono spiegare la formazione e la variabilità di questi costi N.B. Attività di supporto alla produzione e transazioni tipiche • transazioni logistiche (ricevimento, movimentazione, spedizione di materiali e prodotti finiti) • transazioni di bilanciamento (gestione del flusso dei materiali nei modi e nei tempi richiesti dalla produzione: programmazione produzione, ordini di approvvigionamento, predisposizione delle macchine) • transazioni di qualità (controlli di qualità, ispezioni, verifiche) • transazioni di progettazione (definizione di specifiche e di standard tecnici di processo e di prodotto) I cost drivers delle attività di supporto alla produzione sono specifici... N.B. le determinanti (drivers) di costo, che spiegano il rapporto tra prodotti e consumo di attività, sono specifiche (non generalizzabili, da definire attività per attività); ne sono esempi: • h di interventi di messa a punto • n. ordini interni ricevuti/inoltrati • n. ordini ricevuti dai clienti/inoltrati ai fornitori • n. consegne ricevute/effettuate • h di interventi di ispezione • n. modifiche tecniche …tuttavia si possono individuare relazioni caratteristiche tra tipologie di attività e cost drivers Classi di attività Unit level activity Esempi di attività ● Controlli dei singoli prodotti ● Supervisione manodopera diretta ● Consumo di energia per macchinari Esempi di cost drivers Numero di unità prodotte Ore di manodopera diretta Ore macchina Batch level activity ● Attrezzaggio macchinari ● Gestione ordini di approvvigionamento ● Movimentazione materiali ● Programmazione produzione Product level activity ● Progettazione del prodotto ● Gestione della componentistica ● Attività tecniche Ore di attrezzaggio Numero di ordini Numero di movimentazioni Numero di cicli produttivi Numero di prodotti Numero di componenti Numero ordini di produzione Facility level activity ● Gestione impianti ● Amministrazione del personale Metri quadrati di superficie Numero di dipendenti 1° esempio (1/2): • riparto dei costi indiretti dell’attività di messa a punto di un parco macchine costo mensile da ripartire = € 4.500 cost driver = h messa a punto macchine h mensili di messa a punto: (tempo medio di ogni messa a punto: 0,3 h numero varianti di prodotto : 75 numero medio lotti per ogni variante di prodotto: 5) = h totali: 112,5 h segue (2/2) costo orario di messa a punto: € 4.500 112,5 h = € 40 h unitarie messa a punto della variante Z100: (tempo effettivo di messa a punto per variante Z100: 0,4 h; numero lotti produttivi nel mese per Z100: n. 2; ore di messa a punto per Z100: 0,8h; volume di produzione mensile: 100 pz) h di messa a punto per pz: 0,008 h costo unitario di messa a punto: € 40 0,008 h = € 0,32 / pz Z100 2° esempio riparto dei costi per modifiche progettuali: metodo tradizionale A vol. pdz activity based costing B 1000 500 h mod /pz 3 3000 1000 n. attività 4000 6 1000 500 12000 2 10 costo / n. 3 9 B costo 2 costo / h costo / pz vol. pdz 12000 costo h mod A costo costo / pz 12 1000 2000 10000 2 20 3) L’ABC e i costi indiretti relativi ai servizi generali di produzione • sono costi di personale e spese generali della direzione di stabilimento: ammortamento di fabbricati, premi di assicurazione, illuminazione, riscaldamento • si utilizzano come cost driver le tradizionali basi di riparto: per es. gli altri costi diretti e indiretti di prodotto, superfici, volumi 4) L’ABC e i costi indiretti relativi alle attività non industriali • sono costi commerciali, amministrativi, di ricerca • vengono analizzati per individuare spese legate ad attività riconducibili ai prodotti, imputabili ad essi su questa base • per le altre spese si utilizzano come cost driver le tradizionali basi di riparto: per es. il fatturato dei prodotti, oppure le si escludono dal costo pieno di prodotto in quanto legate all’impresa e non ai prodotti Sistema full costing con ABC ATTIVITÀ 4 MOVIMENTAZIONE MATERIALI ATTIVITÀ 2 ATTREZZAGGIO ATTIVITÀ 3 ACQUISTO MATERIALI ATTIVITÀ 1 SUPERVISIONE volume di produzione numero di attrezzaggi numero ordini di materiali ATTIVITÀ 5 GESTIONE PARTI DI RICAMBIO numero cicli produttivi COSTI INDIRETTI COSTI DIRETTI MATERIALI DIRETTI MOD DIRETTA numero parti di ricambio La struttura del costo di prodotto col metodo tradizionale CdC e con l’ABC CdC : ABC: mp +mod +costi centro “a” +costi centro “b” +... +costi centro “z” =costo industriale mp +mod +costi attività “ ” +costi attività “ ” +... +costi attività “ ” =costo industriale La determinazione del costo di prodotto col metodo tradizionale CdC e con l’ABC CdC: imputazione dei costi diretti ai prodotti imputazione dei costi indiretti ai centri individuazione delle basi di riparto dei costi di centro calcolo coefficienti unitari di costo imputazione dei costi ai prodotti ABC: imputazione dei costi diretti ai prodotti imputazione dei costi indiretti alle attività definizione delle determinanti di costo (cost drivers) calcolo dei costi per unità di attività imputazione dei costi ai prodotti Metodo tradizionale CdC e ABC: differenze (1/3) le principali differenze tra i metodo tradizionale e ABC riguardano: la localizzazione dei costi indiretti centri di costo (unità organizzative) attività (o transazioni) le modalità di imputazione ai prodotti secondo basi di riparto (legate ai volumi di produzione) secondo specifici cost drivers segue (2/3) le differenze pesano diversamente tra: contesti tradizionali • standardizzazione • scarsa differenziazione • lenta innovazione contesti emergenti • ampia differenziazione • rapida innovazione • complessità metodo tradizionale ABC metodo tradizionale ABC segue (3/3) sul piano applicativo: Pil metodo tradizionale è generalizzabile stabile nel tempo + semplice - oneroso PL’ABC è costruito ad hoc evolutivo nel tempo - semplice + oneroso L’ACTIVITY BASED MANAGEMENT (ABC) L’ABM si caratterizza in quanto • focalizza l’attenzione sulla gestione delle attività lungo i processi gestionali • nei processi gestionali confronta le attività necessarie per soddisfare i bisogni dei clienti interni/esterni con quelle effettivamente svolte • distingue tra attività a VA e quelle non a VA, suggerendo opportune politiche per il loro svolgimento • fornisce al management una mappa utile per migliorare il rapporto costo/valore dei processi Ai fini dell’ABM occorre: A) individuare le attività, a partire dalla catena del valore B) ricostruire la mappa dei processi C) distinguere le attività a VA (valore aggiunto) da quelle non a VA D) valutarne le implicazioni in termini di Value Based Management A) La catena del valore nasce dalla scomposizione della gestione in attività di valore, cioè le attività: • svolte per progettare, produrre, commercializzare i prodotti dell’impresa • che possono contribuire alla posizione di costo relativa di un’impresa o creare una base di differenziazione • che quando strategicamente rilevanti e svolte ad adeguati livelli di competenza possono comportare la formazione di un vantaggio competitivo La catena del valore “rivisitata” In particolare: a. le attività di valore dirette sono quelle in cui si concretizza lo specifico processo di trasformazione svolto dall’impresa (ricerca e sviluppo, produzione, commercializzazione) b. le attività di valore indirette sono quelle che contribuiscono alla creazione di valore in modo mediato, favorendo l’efficienza e l’efficacia delle attività dirette (gestione delle risorse umane, delle risorse finanziarie, delle risorse informative) c. le attività di valore infrastrutturali sono quelle che supportano e orientano l’intera catena del valore, piuttosto che singole attività (pianificazione strategica, controllo, marketing, organizzazione , amministrazione, relazioni esterne, ecc.) B) Le attività alimentano i processi ma sono svolte dentro le funzioni, quindi: la struttura organizzativa aziendale (raggruppamento delle attività nelle Direzione Generale funzioni) non sempre rispecchia la sequenza delle attività nell’ambito Amministrazione Organizzazione e Finanza e Personale dei processi (es.: attività Direzione Direzione Direzione di sviluppo del prodotto) Logistica Produzione Commerciale Ufficio Acquisti Unità Progettazione Ufficio Marketing Magazzino Reparto 1 Rete di Vendita Unità Trasporti Reparto 2 I processi e le mappe di attività i processi: “attraversano” solitamente una pluralità di funzioni (o unità organizzative) possono essere analizzati/ricostruiti predisponendo mappe di attività che definiscono: i soggetti (chi) e gli oggetti (che cosa, quanto, come) delle attività i tempi (frequenze e durate) i costi (ammontari e cost drivers) performance attese e indicatori di performance I processi e le mappe di attività (un esempio) processo di approvvigionamento Uff. Acq C. Qual. Magazz. Selez.F. Prg.Pdz Rep.Pdz C. Pdz C. scorte Ord. Int. Ordine Valid. F. C. Qual. Ricevim. ok su F. Immag. Scarichi ok Pdz Prelievi Prg.Pdz Le mappe di attività consentono di verificare la funzionalità dei processi • confrontando le attività necessarie (per soddisfare i clienti interni/esterni) con quelle effettivamente svolte • di verificare l’efficienza ed efficacia dei processi e di individuare le criticità (filtri organizzativi, colli di bottiglia, risorse in eccesso/ in difetto) ed inoltre consentono di esaminare le attività dal punto di vista • della rilevanza strategica e del livello di competenza con cui sono svolte, distinguendo le attività a VA (valore aggiunto) da quelle non a VA C) Attività a VA e non a VA, ed in particolare: • Value Adding Activities (VAA), capaci di generare vantaggio competitivo; • Future Value Adding Activities (FVAA), da cui ci si può attendere la creazione in futuro di un vantaggio competitivo; • Supporting Activities (SA), che non creano vantaggio competitivo ma sono necessarie al funzionamento dell’impresa; • Waste Activities (WA), che potrebbero essere eliminate o ridotte con una migliore organizzazione interna o migliori rapporti con fornitori e clienti Le VAA • sono ad elevata rilevanza strategica • sono essenziali per il cliente interno/esterno • sono svolte con adeguate competenze, a livelli di efficienza ed efficacia conformi alle attese del cliente • concorrono al vantaggio competitivo, di costo o di differenziazione Le SA • hanno bassa rilevanza strategica e non concorrono alla formazione di vantaggi competitivi • tuttavia sono indispensabili ai fini della gestione e non possono essere eliminate Le WA • non sono essenziali • sono svolte senza adeguate competenze, a livelli di efficienza ed efficacia non conformi alle attese del cliente • rappresentano uno spreco D) Ai fini del Value Based Management occorre: • per le VAA, FVAA, SA, migliorare il rapporto costo/valore creato per il cliente (- costi = valore creato per il cliente = costi + valore creato per il cliente) • per le WA, eliminare o ridimensionare le attività ed i costi In particolare, per le VAA e le FVAA... occorre costruire (FVAA) e mantenere (VAA) un adeguato livello di competenza, in un’ottica di lungo termine, attraverso: • investimenti diretti di sviluppo • acquisizioni • alleanze durevoli … per le SA e le WA • occorre razionalizzare, se possibile disinvestire ed eventualmente esternalizzare con l’obiettivo di ridurre i costi • oppure se gestite con adeguati livelli di competenza (SA) trasformare in centro di profitto e vendere servizi all’esterno N.B. misure di performance di attività e processi • misure di qualità - riguardano il valore d’uso di un bene o di un servizio reso ad un cliente (interno/esterno) • misure di tempo - riguardano la rapidità di esecuzione un’attività o processo • misure di costo - riguardano il consumo di risorse N.B. esempi di misure di performance di attività e processi Qualità Caratteristiche monitorate Risultati monitorati Coerenza Efficacia Produttività Tempo Velocità Flessibilità Costo Input Attività/processo Misure utilizzabili Soddisfazione del cliente Efficienza Risposta attese sistema aziendale Rapidità di risposta Tempo di ciclo Capacità di variare risposta Costo degli input Costo dell'attività/ del processo Tempo di reazione Valore fattori utilizzati Costo opportunità

Scarica