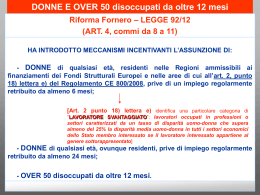

CONDIZIONI DI SPETTANZA DEGLI INCENTIVI ALL’ ASSUNZIONE ALLA LUCE DELLE RECENTI NORMATIVE NAZIONALI ED EUROPEE REGOLARITA’ CONTRIBUTIVA Condizione di spettanza per tutte le agevolazioni contributive DURC INTERNO = regolarità contributiva di cui all’art. 1 commi 1175 e 1176 della L. 296/2006 REGOLARITA’ CONTRIBUTIVA Concerne: 1. Adempimento degli obblighi contributivi 2. Osservanza delle norme poste a tutela delle condizioni di lavoro 3. Il rispetto degli accordi e contratti collettivi nazionali nonché di quelli regionali, territoriali o aziendali, laddove sottoscritti, stipulati dalle Organizzazioni Sindacali dei datori di lavoro e dei lavoratori comparativamente più rappresentative sul piano nazionale REGOLARITA’ CONTRIBUTIVA Legge 92/2012 Art. 4 Comma 12 Al fine di garantire un'omogenea applicazione degli incentivi all'assunzione, ivi compresi quelli previsti dall'articolo 8, comma 9, della legge 29 dicembre 1990, n. 407, e dagli articoli 8, commi 2 e 4, e 25, comma 9, della legge 23 luglio 1991, n. 223, per i periodi di vigenza come ridefiniti dalla presente legge, si definiscono i seguenti principi: Legge 92/2012 Art. 4 Comma 12 a) gli incentivi non spettano se l'assunzione costituisce attuazione di un obbligo preesistente, stabilito da norme di legge o della contrattazione collettiva; gli incentivi sono esclusi anche nel caso in cui il lavoratore avente diritto all'assunzione viene utilizzato mediante contratto di somministrazione; NORME sul DIRITTO di PRECEDENZA Art. 15 legge 264/1949 Diritto di precedenza per le assunzioni (a tempo determinato o indeterminato) in favore dell’ex dipendente a tempo indeterminato che negli ultimi sei mesi sia stato oggetto di licenziamento individuale per giustificato motivo oggettivo determinato da ragioni inerenti all’attività produttiva, all’organizzazione del lavoro e al regolare funzionamento di essa o di licenziamento collettivo per riduzione di personale. NORME sul DIRITTO di PRECEDENZA Art. 5 D. Lgs 368/2001 Diritto di precedenza per le assunzioni a tempo indeterminato in favore dell’ex dipendente a tempo determinato, di durata almeno di sei mesi anche sommando precedenti rapporti con lo stesso datore di lavoro, il cui rapporto di lavoro sia cessato negli ultimi dodici mesi. NORME sul DIRITTO di PRECEDENZA Art. 5 D. Lgs 368/2001 Per i lavoratori stagionali: diritto di precedenza a favore del lavoratore assunto a termine per lo svolgimento di attività stagionali rispetto a nuove assunzioni a termine da parte dello stesso datore di lavoro per le medesime attività stagionali. NORME sul DIRITTO di PRECEDENZA Art. 47 c. 6 L. 428/1990 Diritto di precedenza per le assunzioni (a tempo determinato o indeterminato) in favore dei lavoratori che non passano immediatamente alle dipendenze di colui al quale (negli ultimi dodici mesi o nel periodo più lungo stabilito dall’accordo collettivo, stipulato ai sensi del comma 5 dello stesso articolo), è trasferita un’azienda in crisi (o un suo ramo), ai sensi del comma 5 dello stesso articolo. NORME sul DIRITTO di PRECEDENZA CCNL pulizie Per le imprese di pulizia vige l’obbligo per l’azienda che subentri ad un’altra in un appalto di servizi di assumere i dipendenti della precedente azienda. Legge 92/2012 Comma 12 Art. 4 b) gli incentivi non spettano se l'assunzione viola il diritto di precedenza, stabilito dalla legge o dal contratto collettivo, alla riassunzione di un altro lavoratore licenziato da un rapporto a tempo indeterminato o cessato da un rapporto a termine; gli incentivi sono esclusi anche nel caso in cui, prima dell'utilizzo di un lavoratore mediante contratto di somministrazione, l'utilizzatore non abbia preventivamente offerto la riassunzione al lavoratore titolare di un diritto di precedenza per essere stato precedentemente licenziato da un rapporto a tempo indeterminato o cessato da un rapporto a termine; Legge 92/2012 Comma 12 Art. 4 c) gli incentivi non spettano se il datore di lavoro o l'utilizzatore con contratto di somministrazione abbiano in atto sospensioni dal lavoro connesse ad una crisi o riorganizzazione aziendale, salvi i casi in cui l'assunzione, la trasformazione o la somministrazione siano finalizzate all'acquisizione di professionalità sostanzialmente diverse da quelle dei lavoratori sospesi oppure siano effettuate presso una diversa unità produttiva; Legge 92/2012 Comma 12 Art. 4 d) gli incentivi non spettano con riferimento a quei lavoratori che siano stati licenziati, nei sei mesi precedenti, da parte di un datore di lavoro che, al momento del licenziamento, presenti assetti proprietari sostanzialmente coincidenti con quelli del datore di lavoro che assume ovvero risulti con quest'ultimo in rapporto di collegamento o controllo; in caso di somministrazione tale condizione si applica anche all'utilizzatore. Legge 92/2012 Comma 13 Art. 4 Ai fini della determinazione del diritto agli incentivi e della loro durata, si cumulano i periodi in cui il lavoratore ha prestato l’attività in favore dello stesso soggetto, a titolo di lavoro subordinato o somministrato; non si cumulano le prestazioni in somministrazione effettuate dallo stesso lavoratore nei confronti di diversi utilizzatori, anche se fornite dalla medesima agenzia di somministrazione di lavoro, di cui all'articolo 4, comma 1, lettere a) e b), del decreto legislativo n. 276 del 2003, salvo che tra gli utilizzatori ricorrano assetti proprietari sostanzialmente coincidenti ovvero intercorrano rapporti di collegamento o controllo Legge 92/2012 Art. 4 Comma 14 All'articolo 8, comma 9, della legge 29 dicembre 1990, n. 407, le parole: «quando esse non siano effettuate in sostituzione di lavoratori dipendenti dalle stesse imprese per qualsiasi causa licenziati o sospesi» sono sostituite dalle seguenti: «quando esse non siano effettuate in sostituzione di lavoratori dipendenti dalle stesse imprese licenziati per giustificato motivo oggettivo o per riduzione del personale o sospesi». Legge 92/2012 Comma 15 Art. 4 L'inoltro tardivo delle comunicazioni telematiche obbligatorie inerenti l'instaurazione e la modifica di un rapporto di lavoro o di somministrazione producono la perdita di quella parte dell'incentivo relativa al periodo compreso tra la decorrenza del rapporto agevolato e la data della tardiva comunicazione. LAVORATORI DISOCCUPATI L’eventuale stato di disoccupazione è disciplinato dal D.lgs. 181 del 21 aprile 2000, art. 2 c. 6 e art. 4 iscrizione al Centro per l’Impiego competente per domicilio del lavoratore certificazione del centro per l’Impiego (cfr circolare INPS n, 137/2012) LAVORATORI DISOCCUPATI Ai fini del requisito della disoccupazione i mesi sono considerati secondo le regole frazioni inferiori ai 15 gg = 0 (zero) periodi superiori ai 15 gg = 1 mese Il lavoratore mantiene lo stato di disoccupazione se si occupa con rapporto di lavoro subordinato o autonomo purché ciò non comporti il superamento su base annua del reddito escluso da imposizione fiscale € 8.000,00 per lavoro dipendente e co.co.co € 4.800,00 lavoro autonomo LAVORATORI PRIVI DI IMPIEGO REGOLARMENTE RETRIBUITO Riferimenti normativi: Decreto del Ministero del Lavoro e delle Politiche Sociali del 20 marzo Circolare del Ministero del lavoro n. 34 del 25 luglio 2013 LAVORATORI PRIVI DI IMPIEGO REGOLARMENTE RETRIBUITO • Lavoratori che – in riferimento ai 6 o 24 mesi precedenti l’assunzione – non hanno svolto attività lavorativa subordinata per un periodo pari o superiore a 6 mesi • Non hanno svolto attività lavorativa autonoma o parasubordinata dalla quale sia derivato un reddito pari o superiore al reddito minimo annuo esente da imposizione fiscale N.B.: la condizione di soggetto privo di impiego regolarmente retribuito non necessita di attestazione CpI ALTRE TIPOLOGIE DI LAVORATORI SVANTAGGIATI Ministero del Lavoro e delle Politiche Sociali Decreto 20 marzo 2013 Art. 1 Sub b: « Chi non possiede un diploma di scuola media superiore o professionale» (ISCED 3), ovvero coloro che non abbiano conseguito un titolo di studio di istruzione secondaria superiore rientrante nel livello terzo della classificazione internazionale sui livelli di istruzione … SONO LAVORATORI SVANTAGGIATI Sub c: « Chi è occupato in uno dei settori economici dove c’è un tasso di disparità uomo/donna che supera di almeno il 25% la disparità media uomo/donna in tutti i settori economici italiani» ovvero coloro che sono occupati in settori economici in cui sia riscontrato il richiamato differenziale nella misura di almeno il 25% come annualmente individuati nella rilevazione continua sulle forze di lavoro dell’ISTAT e appartengono al genere sottorappresentato. AREE SVANTAGGIATE AREE DESTINATARIE DEGLI AIUTI A FINALITA’ REGIONALE DA PARTE DELLA U.E. L’elenco è reperibile sul sito internet del Dipartimento per lo Sviluppo e la Coesione Economica http: //www .dps.mef.gov.it/qsn_aiuti_di_stato.asp L’attuale mappa delle aree ha validità fino al 31.12.2013 SOGGETTI SVANTAGGIATI Le agevolazioni contributive sono riservate a DL che assumono soggetti svantaggiati rispetto al mercato del lavoro Pertanto Gli aiuti devono esser compatibili con la normativa sugli aiuti di stato Cfr art. 40 del rep (CE) 6 /8/2008 n. 800 ULTERIORE ELEMENTO CONDIZIONI DI COMPATIBILITA’ CON IL MERCATO INTERNO Affinchè le agevolazione siano legittime in relazione alla normativa comunitaria un materia di aiuti di stato DEVE realizzare un incremento netto del numero di lavoratori dipendenti dell’impresa interessata rispetto alla media dei 12 mesi precedenti L’assunzione agevolata MODALITÀ DI CALCOLO DELLE U.L.A. (UNITA' LAVORO ANNUO) E DELL'INCREMENTO OCCUPAZIONALE Fonti: Circolari INPS n. 137 del 14/12/2012; n. 111 del 24/07/2013; n. 131 del 18/09/2013 Per calcolare la forza occupazionale dell’impresa si utilizza l’Unità di Lavoro Annuo (U.L.A.) espressione con la quale in diritto comunitario viene definito il valore assunto dal lavoratore in virtù della natura e durata del rapporto. Ai fini della determinazione delle U.L.A. vanno considerati: - i lavoratori a tempo determinato e indeterminato; - i lavoratori somministrati a tempo determinato che abbiano con l’Agenzia un contratto a tempo determinato; - i lavoratori oggetto di sostituzione, in quanto non si considera il sostituto (vedi oltre). Ai fini della determinazione delle U.L.A. NON si considerano: - i lavoratori con contratto cd. accessorio; - i lavoratori assunti o somministrati in sostituzione di altro lavoratore assente; - i lavoratori cessati in seguito a: dimissioni volontarie invalidità sopravvenuta o decesso pensionamento per raggiunti limiti di età riduzione volontaria dell’orario di lavoro licenziamento per giusta causa o giustificato motivo soggettivo. ESEMPI DI CALCOLO DELLE U.L.A. -Lavoratore a tempo pieno e indeterminato vale 12/12, perché sarà presente tutto l’anno a tempo pieno (salvo modifiche o cessazioni imprevedibili); -Lavoratore a tempo indeterminato part-time al 50% vale 6/12, perché, pur lavorando tutto l’anno, farà metà dell’orario; -Lavoratore a tempo determinato per 4 mesi nell’arco dei dodici mesi interessati vale 4/12; -Lavoratore a tempo determinato per 6 mesi part time al 50% vale 3/12. N.B. Gli stessi criteri vanno seguiti per stabilire la forza media dell’anno successivo, che si cristallizza alla data considerata (assunzione o trasformazione del lavoratore per cui si chiede l’agevolazione) senza considerare eventuali modifiche contrattuali (ad es. riduzioni o aumenti di orario) e/o interruzioni che dovessero verificarsi. Attenzione! Nell’ipotesi di inizio e/o fine rapporto nel corso del mese, non si applicano le regole del diritto commerciale, ma si contano i giorni di calendario. Per es. un lavoratore a Tempo Determinato dal 5/3 al 9/9 dura 6 mesi e 4 giorni che equivale a 184/365 cioè 6,05/12 (infatti i mesi vengono considerati convenzionalmente di 30 giorni, indipendentemente dalla durata effettiva). COME CALCOLARE L’INCREMENTO E’ necessario prendere come riferimento il giorno dell’assunzione del lavoratore astrattamente agevolato, individuare i dipendenti in servizio esattamente dodici mesi prima, calcolando quanto tempo sono rimasti in servizio, confrontare il valore ottenuto con la rilevazione fatta il giorno dell’assunzione proiettata nei dodici mesi successivi (quindi un valore ipotetico che può non corrispondere alla realtà), il tutto rapportato in dodicesimi (o 365esimi). Ai fini della valutazione dell'incremento occupazionale, sommando le singole unità troveremo la forza media dell’anno precedente (fmap) e la forza media anno successivo (fmas); confrontando i due valori potremo stabilire se vi sia stato incremento o no. Esempio L’azienda Alfa il 15 agosto 2013 assume a tempo determinato per 12 mesi un ultra 50enne disoccupato da 15 mesi. Per il periodo 15 agosto 2012-14 agosto 2013 Alfa aveva in forza: tre tempi indeterminati un tempo determinato dal 1/1/2012 al 31/12/2012 un somministrato a tempo determinato dal 1/5/2012 al 31/8/2012. Avremo: 36/12 per i tempi indeterminati (12/12 x 3 dipendenti); 4,44/12 per il tempo determinato (184/365); 0,49/12 per il somministrato (15/365) con una fmap pari a 40,93/12 (36/12 + 4,44/12 + 0,49/12). Alla data di assunzione del 15/8/2013 ha in forza: tre tempi indeterminati (36/12) un somministrato a tempo determinato dal 1/7/2013 al 30/9/2013 (1,48/12) il lavoratore assunto (12/12). La fmas è pari a: 36/12 + 1,48/12 + 12/12 = 49,48/12. Poichè fmas = 49,48 > fmap = 40,93/12, l’assunzione ha realizzato l’incremento occupazionale e l’azienda, rispettando tutti gli altri requisiti previsti dalla legge, può usufruire dell’agevolazione. COME COMUNICARE ALL’INPS UN’ASSUNZIONE AGEVOLATA Cassetto previdenziale funzionalità «Contatti» Oggetto «Appredistato» «Altre agevolazioni» Dubbi «L. 223/1991» «L. 407/1990» etc COME COMUNICARE ALL’INPS UN’ASSUNZIONE AGEVOLATA DiResCo Dichiarazione di responsabilità del contribuente istanze on line DonGiov 76 - 2013 etc COME COMUNICARE ALL’INPS UN’ASSUNZIONE AGEVOLATA CIRCOLARE INPS 140/2011 Decreto Legge n. 78 del 31 maggio 2010, convertito , con modificazioni, dalla Legge n. 122 del 30 luglio 2010. Determinazioni presidenziali n. 75 del 30 luglio 2010. «Estensione e potenziamento dei servizi telematici offerti dall’INPS ai cittadini» «Istanze e servizi – Presentazione telematica in via esclusiva» Decorrenza: 1° novembre 2011 COME COMUNICARE ALL’INPS UN’ASSUNZIONE AGEVOLATA MODULI TELEMATICI : 223 – 1991 407 – 1990 92 – 2012 Entro il giorno successivo all’invio, l’INPS, effettuati con esito positivo i controlli automatizzati in ordine alla correttezza formale delle dichiarazioni del datore di lavoro, Attribuirà automaticamente alla posizione contributiva interessata il Codice di Autorizzazione corrispondente all’incentivo richiesto. Nella sezione «Istanze on-line» del Cassetto previdenziale aziendale sarà reso disponibile COME COMUNICARE ALL’INPS EVENTUALI DUBBI Relativi ad una specifica azienda CASSETTO PREVIDENZIALE Contatti «Oggetto» COME COMUNICARE ALL’INPS EVENTUALI DUBBI Relativi a questioni generali in ambito giuridico amministrativo o tecnico – informatico CASELLE DI POSTA ISTITUZIONALI ATTIVE PRESSO TUTTE LE SEDI PROVINCIALI [email protected] [email protected] APPRENDISTI Sgravio Totale art. 1 L. 183/2011 Per i contratti di apprendistato stipulati nel periodo 1/1/2012 – 31/12/2016 da DL con numero pari o inferiore a 9 dipendenti Lo sgravio totale dei contributi a loro carico per i periodi contributivi maturati nei primi tre anni di contratto; per quelli successivi al terzo, resta confermata l’aliquota del 10%, fino alla scadenza del contratto di apprendistato APPRENDISTI Dichiarazione «De minimis» Tale dichiarazione dovrà attestare che, nell’anno di stipula del contratto di apprendistato e nei due esercizi finanziari precedenti non siano percepiti aiuti nazionali, regionali o locali eccedenti i limiti complessivi degli aiuti «de minimis». La predetta dichiarazione dovrà inoltre contenere la quantificazione degli incentivi «de minimis» già fruiti nel triennio alla data della richiesta. Disciplina comunitaria degli aiuti «De minimis», di cui al Regolamento CE n. 1998/2006 L’art. 2, paragrafo 2, del Regoalmento (CE) n. 1998/2006 stabilisce che l’importo complessivo degli aiuti «de minimis» concessi ad una medesima impresa non deve superare i 200.000 euro nell’arco di tre esercizi finanziari. Per il settore del trasporto su strada, l’importo «de minimis» non deve superare i 100.000 euro, sempre nell’arco di tre esercizi finanziari. Tali importi si pongono, quindi, come limite all’applicazione dello sgravio in esame. Nell’ambtio del settore della produzione dei prodotti agricoli Assunzione di lavoratori disoccupati ultracinquantenni e di donne prive di impiego regolarmente retribuito Fonti: L. 92/2012 art. 4 co. 8 -11 Circolare n. 137 del 14.12.2012; Messaggio n. 12212 del 29/7/2013 e n. 12850 del 7/8/2013 Assunzione di lavoratori disoccupati ultracinquantenni e di donne prive di impiego regolarmente retribuito Agevolazione contributiva in favore delle aziende che a decorrere dal 1 gennaio 2013 assumano i seguenti lavoratori: - uomini o donne con almeno cinquant’anni di età e “disoccupati da oltre dodici mesi”; - donne di qualsiasi età, residenti in aree svantaggiate e “prive di un impiego regolarmente retribuito da almeno sei mesi”; - donne di qualsiasi età, con una professione o di un settore economico caratterizzati da un’accentuata disparità occupazionale di genere e “prive di un impiego regolarmente retribuito da almeno sei mesi”; (in attesa di Decreto) - donne di qualsiasi età, ovunque residenti e “prive di un impiego regolarmente retribuito da almeno ventiquattro mesi”. Assunzione di lavoratori disoccupati ultracinquantenni e di donne prive di impiego regolarmente retribuito AGEVOLAZIONE-> 50% dei contributi a carico del DL per 12 mesi per assunzioni a TD per 18 mesi per assunzioni a TI ulteriori 6 mesi per trasformazioni da TD a TI ISTANZA ON-LINE ->mod. 92-2012 CA -> 2H <TipoContribuzione> -> 55 AGEVOLAZIONE PER ASSUNZIONE DI GIOVANI CON ETÀ INFERIORE A 30 ANNI Fonti: D.L. 28.06.2013, n. 76 art. 1; Legge 9.8.2013, n. 99. Circolari INPS n. 131 del 17/09/2013 e n. 138 del 27/09/2013 L’agevolazione per l’assunzione stabile dei giovani con meno di 30 anni di età è concessa entro un tetto massimo di finanziamento suddiviso tra le Regioni e le Province autonome e deve essere compatibile con le regole sugli aiuti di Stato. PER QUALI L’INCENTIVO LAVORATORI SPETTA Per le assunzioni effettuate entro il periodo dal 7.8.2013 al 30.6.2015, a tempo indeterminato, di lavoratori di età compresa tra i 18 ed i 29 anni (che al momento dell’assunzione non abbiano ancora compiuto i 30 anni), privi d’impiego regolarmente retribuito da almeno sei mesi ovvero privi di diploma di scuola media superiore o professionale. N.B. “privo di impiego regolarmente retribuito da almeno 6 mesi” = un soggetto che nei 6 mesi precedenti l’assunzione, - non ha svolto attività lavorativa subordinata, ovvero - non ha svolto attività lavorativa autonoma o parasubordinata dalla quale sia derivato un reddito pari o superiore al reddito minimo annuo esente da imposizione fiscale (pari a € 8.000 per le collaborazioni coordinate e continuative e € 4.800 per il lavoro autonomo). QUALI RAPPORTI INCENTIVATI DI LAVORO SONO L’incentivo spetta per le assunzioni a tempo indeterminato, anche a tempo parziale. Spetta altresì per i soci lavoratori che instaurano con l’organismo cooperativo un rapporto di lavoro subordinato. NON spetta per le assunzioni di lavoratori domestici. NON spetta per i lavoratori intermittenti o con contratto ripartito. N.B. L’incentivo spetta anche in caso di trasformazione a tempo indeterminato di un rapporto a termine. In tal caso è necessario che il lavoratore sia in possesso dei requisiti previsti al momento della trasformazione. Pertanto, qualora alla scadenza originaria del rapporto a termine il lavoratore perda uno dei requisiti previsti (es. età superiore a 29 anni, rapporto di lavoro a termine di durata superiore a 6 mesi…) il datore di lavoro può anticipare il momento della trasformazione in modo che a tale data tutti i requisiti siano presenti. Esempio Rapporto a termine per il periodo 01.07.2013 – 31.01.2014: la trasformazione deve intervenire al più tardi entro il 31.12.2013 in quanto al 1° gennaio 2014 si superano i sei mesi di occupazione, facendo venire meno il requisito di essere privo di impiego regolarmente retribuito da almeno 6 mesi. MISURA E DURATA DELL’INCENTIVO L’incentivo è pari ad un terzo della retribuzione mensile lorda imponibile ai fini previdenziali con un tetto massimo mensile di € 650,00 per lavoratore. In caso di assunzione a tempo indeterminato l’incentivo spetta per 18 mesi; in caso di trasformazione a tempo indeterminato di un rapporto a termine l’incentivo spetta per 12 mesi. L’incentivo spetta nei limiti delle risorse stanziate per ogni regione o provincia autonoma (individuata dal luogo di svolgimento della prestazione lavorativa) ed è autorizzato dall’Inps in base all’ordine cronologico di presentazione delle richieste. N.B. L’importo del beneficio deve essere riparametrato ai giorni effettivi di occupazione in caso di assunzione intervenuta durante il mese, utilizzando il divisore convenzionale 30 per ottenere l’importo massimo giornaliero dell’incentivo. Analogamente dovrà essere utilizzato il medesimo divisore per rapportare la retribuzione mensile a retribuzione giornaliera. Esempio Assunzione a tempo indeterminato il 15.10.2013; il beneficio spetta fino al 14.04.2015; per ottobre 2013 l’incentivo è pari a 1/3 della retribuzione di ottobre 2013, nei limiti di 17/30 di € 650; per aprile 2015 l’incentivo è pari a 1/3 di 14/30 della retribuzione di aprile 2015, nei limiti di 14/30 di € 650. LIMITI PER LE ASSUNZIONI AGEVOLATE L’incentivo spetta per l’assunzione degli apprendisti in quanto si tratta di lavoratori a tempo indeterminato, tuttavia l’Inps ritiene che poiché il rapporto di apprendistato già comporta il versamento di una contribuzione ridotta, l’incentivo non può mensilmente superare l’importo della contribuzione dovuta dal datore di lavoro per il medesimo apprendista. Analogamente, l’Inps ritiene che in caso di presenza dei presupposti per il godimento di altre tipologie di agevolazioni (es. art. 25 comma 9 legge 223/91) l’incentivo in oggetto si applica in misura non superiore alla contribuzione agevolata. CONDIZIONI PER FRUIRE DELL’INCENTIVO PER LE IMPRESE DI FORNITURA DI LAVORO TEMPORANEO L’incentivo spetta per le assunzioni a tempo indeterminato e per le trasformazioni a tempo indeterminato a scopo di somministrazione, sia essa a tempo indeterminato che determinato. Tuttavia, entro il periodo di durata del beneficio, l’incentivo non spetta per i periodi di disponibilità a fronte dei quali il lavoratore riceve la relativa indennità in quanto, tale indennità, non costituisce propriamente retribuzione perché non è corrispettiva di una prestazione lavorativa. Il beneficio potrà essere ripreso fino alla scadenza naturale in caso di avvio di una nuova somministrazione dopo un periodo di disponibilità. In sintesi, non è possibile prorogare il periodo di godimento del beneficio della durata corrispondente ai periodi di disponibilità del lavoratore. CONDIZIONI GENERALI SPETTANZA DELL’INCENTIVO DI 1- Gli incentivi sono subordinati al possesso della regolarità contributiva ai fini del DURC interno e all’applicazione dei principi generali stabiliti dall’articolo 4, commi 12, 13 e 15, della legge 92/2012 (non esistenza di un obbligo di assunzione, non violazione di un diritto di precedenza, assenza di rapporto di collegamento e controllo ecc.). 2- Le assunzioni devono realizzare e mantenere per tutto il periodo di durata del beneficio un incremento occupazionale rispetto ai 12 mesi precedenti l’assunzione ovvero la trasformazione, nel rispetto delle prescrizioni del regolamento (CE) n. 800/2008. Il venir meno dell’incremento fa perdere il beneficio per il mese di calendario di riferimento, che potrà essere ripreso fino all’originaria scadenza in caso di ripristino dell’incremento. Ai fini della determinazione della forza deve farsi riferimento al concetto delle U.L.A (unità lavoro annuo). 3- L’incremento deve essere valutato rispetto all’intera organizzazione del datore di lavoro e non al singolo stabilimento nel quale sarà occupato il lavoratore. In caso di trasformazione a tempo indeterminato di un rapporto a termine, l’incremento netto dell’occupazione può essere realizzato alla data di decorrenza della trasformazione oppure - mediante un’assunzione compensativa successiva – entro un mese da tale data. In caso di assunzione compensativa successiva, il periodo di spettanza massima del benefico (12 mesi) decorre comunque dalla data della trasformazione. COME CHIEDERE L’INCENTIVO Particolare attenzione occorre prestare alle modalità di richiesta dell’incentivo che prevede: - una fase di prenotazione della somma, - la verifica dell’Inps dell’esistenza delle disponibilità economiche - la successiva conferma della richiesta da parte del datore di lavoro entro tempi fissi, decorsi i quali si decade dal beneficio pur possedendo il lavoratore i requisiti previsti. La domanda dovrà essere inoltrata esclusivamente avvalendosi del modulo di istanza on-line “76-2013”, all’interno dell’applicazione “DiResCo”, sul sito internet www.inps.it Entro tre giorni dall’invio della richiesta, l’INPS prenota la somma dell’incentivo a favore del richiedente in relazione alla durata (12 o 18 mesi) comunicandolo all’azienda all’interno della procedura DiResCo. Entro sette giorni lavorativi dalla ricezione della comunicazione dell’Inps, il datore di lavoro deve stipulare il contratto. Entro quattordici giorni lavorativi dalla ricezione della comunicazione di prenotazione, il datore di lavoro deve comunicare l’avvenuta stipula del contratto di lavoro. ATTENZIONE ! I termini previsti per la stipulazione del contratto e per la presentazione dell’istanza definitiva di conferma della prenotazione sono perentori; la loro inosservanza determina l’annullamento della prenotazione di somme e la perdita del beneficio. I datori di lavoro non ancora in possesso di matricola aziendale devono chiederne tempestivamente una indicando fittiziamente come data di inizio attività la data di presentazione della domanda di iscrizione e riportando nel campo denominazione la dicitura “D.L. 76/2013” anteposta alla ragione sociale. Completata la procedura di richiesta dell’incentivo (prenotazione, accoglimento prenotazione e registrazione dell’avvenuta assunzione) il datore di lavoro deve comunicare mediante il cassetto previdenziale l’avvenuta assunzione. N.B. Con la circolare n. 138/2013 l'Inps ha precisato che: - non sarà accettata una domanda di conferma contenente dati diversi da quelli indicati nell'istanza di prenotazione; - non può essere accettata una domanda di conferma cui è associata una comunicazione Unilav/Unisomm non coerente; in particolare devono essere corrispondenti: il codice fiscale del datore di lavoro, la tipologia di rapporto, la data di decorrenza del rapporto agevolato e il codice fiscale del lavoratore. Qualora la domanda sia rigettata per mancanza di fondi, la stessa rimane valida per 30 giorni durante i quali sarà rielaborata giornalmente dall'Inps per verificare l'eventuale nuova disponibilità di fondi a seguito di decadenza di precedenti prenotazioni. Trascorsi i 30 giorni la domanda perde di efficacia e il datore di lavoro, se ritiene può ripresentarla. MODALITÀ UNIEMENS DI ESPOSIZIONE NEL FLUSSO Le quote mensili dell’incentivo da porre a conguaglio, devono essere indicate in Uniemens valorizzando all’interno di <DenunciaIndividuale> <DatiRetributivi>, elemento <Incentivo> i seguenti elementi: - nell’elemento <TipoIncentivo> dovrà essere inserito il valore “DL76”; - nell’elemento <CodEnteFinanziatore> dovrà essere inserito sempre il valore “H00” (Stato); - nell’elemento <ImportoCorrIncentivo> dovrà essere indicato l’importo posto a conguaglio relativo al mese corrente; - nell’elemento <ImportoArrIncentivo> dovrà essere indicato l’eventuale recupero del beneficio spettante per periodi pregressi. I dati saranno riportati nel DM2013 “VIRTUALE” con: - il codice statistico “DL76” seguito dal numero dei lavoratori assunti con l’incentivo; - il codice “L440” con indicato il conguaglio corrente; - il codice “L441” in caso di esposizione di beneficio arretrato. Nel caso in cui debbano restituire incentivi non spettanti, i datori di lavoro valorizzeranno all’interno di <DenunciaIndividuale>, <DatiRetributivi>, <AltreADebito>, i seguenti elementi: - nell’ elemento <CausaleADebito> dovrà essere inserito il codice causale “M300”; - nell’elemento <ImportoADebito>, indicheranno l’importo da restituire.

Scarica